Tamanho e Participação do Mercado de Pagamentos em Tempo Real na América do Sul

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Período de Dados Históricos | 2020 - 2024 |

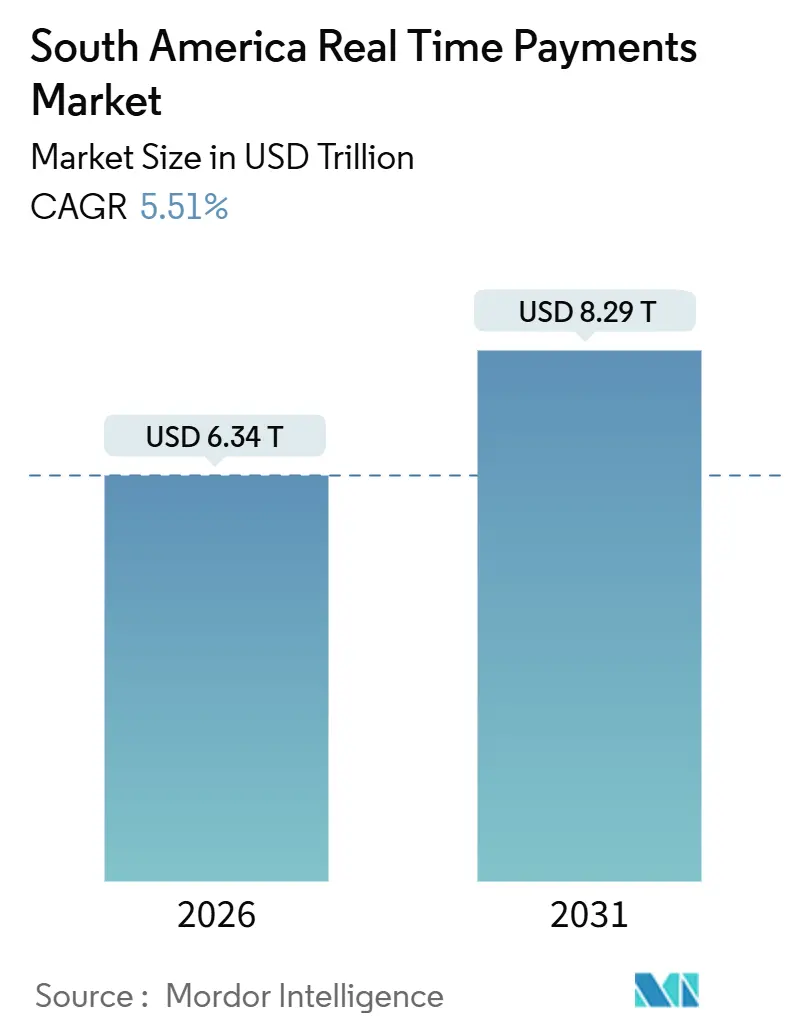

| Tamanho do Mercado (2026) | 6.34 Trilhões de dólares |

| Tamanho do Mercado (2031) | 8.29 Trilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.51% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Pagamentos em Tempo Real na América do Sul por Mordor Intelligence

O tamanho do mercado de pagamentos em tempo real na América do Sul é avaliado em USD 6,34 trilhões em 2026 e tem previsão de atingir USD 8,29 trilhões até 2031, avançando a um CAGR de 5,51%. O impulso decorre da infraestrutura Pix do Brasil, do aumento dos volumes de comércio eletrônico móvel e de uma pressão regulatória em direção à liquidação instantânea em toda a região. Os comerciantes reduzem o impacto no capital de giro ao migrar das redes de cartões, enquanto os mandatos de open banking encurtam os ciclos de integração para fintechs que buscam incorporar a iniciação de pagamentos. A implantação em nuvem, atualmente a arquitetura preferida, reduz os custos unitários de processamento e acelera o lançamento de funcionalidades. A concorrência está se deslocando para a camada de aplicação, onde a monetização de dados, a análise de fraudes e os serviços de pontuação de crédito diferenciam o roteamento de transações que, de outra forma, seria uma commodity.

Principais Conclusões do Relatório

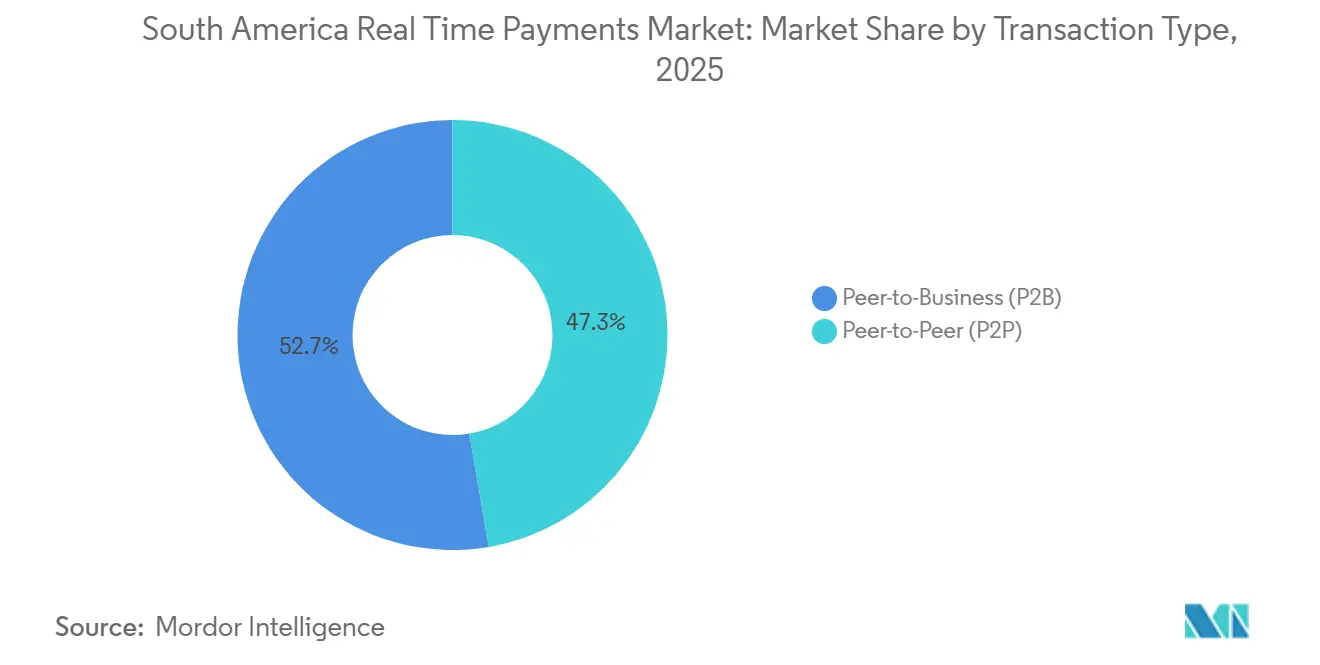

- Por tipo de transação, as transferências pessoa a pessoa detinham 47,31% da participação do mercado de pagamentos em tempo real na América do Sul em 2025, enquanto os fluxos pessoa a empresa têm projeção de registrar o CAGR mais rápido, de 5,78%, até 2031.

- Por componente, os provedores de plataforma e solução comandavam 60,83% da participação de receita em 2025, porém os serviços são a linha de crescimento mais rápido, avançando a um CAGR de 6,21%.

- Por modo de implantação, as implementações baseadas em nuvem capturaram 68,34% do tamanho do mercado de pagamentos em tempo real na América do Sul em 2025; as instalações locais ficam atrás com crescimento limitado.

- Por porte da empresa, as pequenas e médias empresas responderam por 51,36% da adoção em 2025 e se expandirão a um CAGR de 5,76%, o mais alto entre os grupos de usuários.

- Por setor do usuário final, o varejo e o comércio eletrônico lideraram com 33,67% do valor das transações em 2025 e registrarão um CAGR de 6,27% até 2031.

- Por país, o Brasil gerou 86,12% do valor das transações de 2025, porém a Colômbia está projetada para crescer mais rapidamente, a um CAGR de 7,41% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Pagamentos em Tempo Real na América do Sul

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Esquemas Nacionais de Pagamento Instantâneo Liderados pelo Governo (ex.: Pix) | +1.80% | Brasil, Colômbia, Argentina, com repercussão no Chile e no Peru | Médio prazo (2 a 4 anos) |

| Aumento da Penetração de Smartphones | +1.20% | Brasil, Colômbia, Argentina, Chile, Peru, Restante da América do Sul | Longo prazo (≥ 4 anos) |

| Crescimento do Comércio Eletrônico Móvel e Adoção de Carteiras Digitais | +0.90% | Brasil, Argentina, Colômbia, com ganhos iniciais em Santiago, Bogotá e Buenos Aires | Médio prazo (2 a 4 anos) |

| Estruturas de Open Banking Acelerando a Integração de Pagamentos em Tempo Real | +1.00% | Brasil, Colômbia, Chile, com influência regulatória do Banco Central do Brasil e da Superintendencia Financiera de Colombia | Curto prazo (≤ 2 anos) |

| Mandatos de Padronização de Código QR Impulsionando a Aceitação por Comerciantes | +0.70% | Argentina, Chile, Peru, com estruturas de conformidade ISO 20022 e EMVCo | Médio prazo (2 a 4 anos) |

| Pilotos de Interoperabilidade Transfronteiriça Expandindo os Fluxos de Pagamentos em Tempo Real B2B | +0.50% | Corredor Brasil-Argentina, zonas-piloto Colômbia-Peru | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Esquemas Nacionais de Pagamento Instantâneo Liderados pelo Governo

O Pix do Brasil contabilizou 156 milhões de usuários ativos — 73% dos adultos — em dezembro de 2024 e processou BRL 17,2 trilhões (USD 3,44 trilhões) naquele ano.[1]Banco Central do Brasil, "Estatísticas e Dados de Transações do Pix," BCB.GOV.BR O Bre-B da Colômbia, lançado em novembro de 2024, cadastrou 12 milhões de usuários em 90 dias, superando as projeções iniciais em 40%. O Transferências 3.0 da Argentina unificou infraestruturas fragmentadas, viabilizando a interoperabilidade de QR em 47 bancos até 2024.[2]Banco Central de la República Argentina, "Estrutura do Transferências 3.0," BCRA.GOB.AR A eliminação das tarifas de intercâmbio reduz acentuadamente os custos de aceitação, forçando os bancos a reorientar seus modelos de receita para análise de dados, concessão de crédito e APIs de valor agregado.

Aumento da Penetração de Smartphones

A penetração regional de smartphones atingiu 78% em 2025, liderada por Brasil, Chile e Argentina, acima de 80%.[3]União Internacional de Telecomunicações, "Estatísticas de TIC 2025," ITU.INT Aparelhos 4G subsidiados elevaram a Colômbia a 74%, enquanto a adoção rural no Peru acelerou para 52% com programas governamentais de conectividade.[4]GSMA, "Economia Móvel na América Latina 2025," GSMA.COM Dispositivos Android acessíveis permitem que microcomerciantesaceitem pagamentos instantâneos via QR sem terminais de ponto de venda, reduzindo os custos de aceitação em até 70% em comparação com a infraestrutura de cartões. Essa ubiquidade de dispositivos consolida os pagamentos por QR como a opção padrão de checkout para economias informais.

Estruturas de Open Banking Acelerando a Integração de Pagamentos em Tempo Real

A implantação em fases do open banking no Brasil foi concluída em 2024, tornando obrigatórias as APIs padronizadas de iniciação de pagamentos para grandes bancos. A Colômbia emitiu regras semelhantes em 2024, exigindo que os bancos disponibilizassem APIs até meados de 2025. O Chile adotou padrões de iniciação de pagamentos em tempo real no mesmo ano. Essas regras eliminam a fricção de integração, permitindo que aplicativos de terceiros incorporem o checkout instantâneo de forma transparente e forçando os bancos a competir em confiabilidade de API e velocidade de liquidação.

Mandatos de Padronização de Código QR Impulsionando a Aceitação por Comerciantes

A Argentina tornou obrigatória a interoperabilidade de QR sob o padrão DEBIN em 2024, eliminando múltiplos códigos proprietários. As diretrizes do Chile alinharam os códigos QR domésticos com as mensagens ISO 20022, abrindo a aceitação transfronteiriça com Peru e Colômbia. O Pix do Brasil adotou as especificações QR da EMVCo em 2024, permitindo que comerciantes aceitem qualquer carteira compatível por meio de um único código estático ou dinâmico. A aceitação simplificada gera efeitos de rede, conferindo aos primeiros adotantes uma vantagem duradoura em cobertura de comerciantes.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento de Fraudes em Pagamentos e Ataques de Engenharia Social | -0.80% | Brasil, Colômbia, Argentina, com repercussão no Chile e no Peru | Curto prazo (≤ 2 anos) |

| Integração com Sistemas Bancários Legados e Barreiras de Custo | -0.60% | Argentina, Peru, Restante da América do Sul, com impacto limitado no Brasil | Médio prazo (2 a 4 anos) |

| Interoperabilidade Fragmentada Fora dos Principais Esquemas | -0.40% | Chile, Peru, Equador, Bolívia, com restrições em nível nacional | Longo prazo (≥ 4 anos) |

| Lacunas de Conectividade Rural nas Regiões Amazônica e Andina | -0.30% | Peru, Colômbia, Brasil (estados amazônicos), com déficits de infraestrutura em áreas remotas | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento de Fraudes em Pagamentos e Ataques de Engenharia Social

Golpes de engenharia social representaram 68% das tentativas de fraude relacionadas ao Pix em 2024, com perdas superando BRL 2,5 bilhões (USD 500 milhões). A Colômbia registrou um salto de 42% nas fraudes de pagamento instantâneo durante os primeiros seis meses de operação do Bre-B. A Argentina impôs verificações biométricas para transferências acima de ARS 50.000 (USD 500) em 2025 para combater a tomada de contas. A liquidação instantânea e irrevogável transfere a responsabilidade para usuários e bancos, corroendo a confiança entre os adotantes de primeira viagem e levando a medidas de segurança mais rígidas, porém às vezes geradoras de fricção.

Integração com Sistemas Bancários Legados e Barreiras de Custo

Os sistemas centrais na Argentina têm em média 18 anos de idade, exigindo middleware custoso para se conectar às APIs ISO 20022. Os bancos de médio porte peruanos enfrentam desembolsos de USD 2 milhões a USD 5 milhões para compatibilidade em tempo real, equivalendo a mais de 15% dos orçamentos anuais de TI. O Chile relatou que quase um quarto das instituições não cumpriu o prazo de open banking de 2024 devido à dívida técnica. Credores menores correm o risco de perder segmentos de alto crescimento à medida que os atrasos de integração empurram os clientes para concorrentes com foco digital.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Transação: Adoção de Pessoa a Empresa Acelera

Os fluxos pessoa a empresa responderam por 52,69% do valor incremental adicionado em 2025 e têm previsão de crescer a um CAGR de 5,78%. A adoção por comerciantes gira em torno da previsibilidade do fluxo de caixa e da evitação das tarifas de intercâmbio das redes de cartões — benefícios destacados pelo cadastramento de 300.000 PMEs pelo Bre-B da Colômbia em seu primeiro trimestre. As transferências pessoa a pessoa ainda dominam em termos absolutos, mas atingiram um platô nos centros metropolitanos do Brasil à medida que o uso se aproxima da saturação. O tamanho do mercado de pagamentos em tempo real na América do Sul associado aos fluxos de comerciantes se expandirá, portanto, mais rapidamente do que o segmento de consumidores em geral. Provedores que priorizam APIs de conciliação, reembolsos automatizados e recursos de fidelidade podem capturar tickets de maior valor — o ticket médio de comerciantes do Pix no Brasil em 2024 foi de BRL 287 (USD 57) versus BRL 142 (USD 28) para P2P.

A implicação estratégica é uma mudança na monetização de tarifas baseadas em volume para serviços de crédito orientados por dados e finanças incorporadas. A Argentina processou 80 milhões de transações de comerciantes DEBIN em 2024, principalmente para serviços públicos e comércio eletrônico, enquanto o Chile aproveita os pagamentos empresariais instantâneos para melhorar a liquidez da cadeia de suprimentos. À medida que os pilotos transfronteiriços amadurecem, os corredores B2B adicionarão pools de tarifas incrementais, aprimorando ainda mais a proposta de valor pessoa a empresa.

Por Componente: Serviços Emergem como Motor de Margem

Plataformas e soluções entregaram 60,83% da receita de 2025, porém os serviços superarão com um CAGR de 6,21% à medida que os bancos terceirizam integração, monitoramento de fraudes e conformidade regulatória. A migração para o Bre-B da Colômbia exigiu que 40 bancos adotassem ISO 20022 e detecção avançada de fraudes em 12 meses, impulsionando a demanda por serviços gerenciados. Os bancos argentinos gastaram um estimado de USD 180 milhões em consultoria de conformidade em 2024 para cumprir os prazos do Transferências 3.0. Fornecedores que agrupam fraude como serviço, gateways de API e análises obtêm contratos mais duradouros e receita recorrente.

As linhas de serviço recorrentes melhoram as margens brutas à medida que as tarifas de roteamento de infraestrutura se tornam uma commodity. O ecossistema Pix do Brasil em 2024 gerou aproximadamente USD 500 milhões em receita de serviços de conformidade e fraude — valor que deve aumentar à medida que os mandatos biométricos se estendem a transações menores. Para integradores, a participação de mercado de pagamentos em tempo real na América do Sul de receita de serviços está, portanto, preparada para ganhos constantes.

Por Modo de Implantação: Nuvem Consolida Liderança

As implantações em nuvem capturaram 68,34% da participação do mercado de pagamentos em tempo real na América do Sul em 2025 e continuarão a crescer a um CAGR de 5,76%. Os 42 bilhões de transações do Pix em 2024 teriam exigido uma escalabilidade local proibitiva; a aprovação de múltiplas nuvens removeu um obstáculo regulatório fundamental. A Colômbia projetou o Bre-B como um serviço nativo em nuvem, cadastrando 12 milhões de usuários sem problemas de latência. A implantação local persiste principalmente entre bancos estatais sensíveis a preocupações de soberania de dados, particularmente na Argentina e no Chile.

A elasticidade da nuvem acelera a implantação de funcionalidades — o piloto do Peru em 2024 distribuiu atualizações de algoritmos de detecção de fraudes em toda a região em horas. No longo prazo, os que mantêm implantações locais enfrentam despesas crescentes de manutenção e ciclos de inovação mais lentos, inclinando a vantagem competitiva para os players com foco em nuvem, capazes de oferecer tarifas mais baixas e funcionalidades mais ricas por transação.

Por Porte da Empresa: PMEs Ancoram o Crescimento de Volume

As pequenas e médias empresas representaram 51,36% da adoção em 2025 e manterão um CAGR de 5,76%, o mais alto entre os grupos de usuários. A taxa de desconto zero para comerciantes do Pix atrai os microcomerciantesdo Brasil com faturamento anual abaixo de BRL 360.000 (USD 72.000). A Argentina habilitou 150.000 PMEs a aceitar pagamentos instantâneos em 2024, com 62% citando a melhora no fluxo de caixa como o principal benefício. O cadastramento de comerciantes exclusivamente por smartphone da Colômbia reduziu a fricção de inscrição em 80%.

As grandes empresas aproveitam os pagamentos instantâneos para otimização de tesouraria e pagamentos transfronteiriços a fornecedores, exigindo integração com ERP e ferramentas de liquidez em tempo real. Os fornecedores devem, portanto, oferecer produtos em camadas: pacotes simplificados e de baixo custo para PMEs e APIs completas para corporações. A estratégia dual maximiza a captura do tamanho do mercado de pagamentos em tempo real na América do Sul em todos os segmentos.

Por Setor do Usuário Final: Varejo e Comércio Eletrônico Dominam

O varejo e o comércio eletrônico responderam por 33,67% do valor das transações em 2025 e registrarão um CAGR de 6,27%. Os consumidores com foco em dispositivos móveis preferem o checkout com um toque via Pix ou Mercado Pago, reduzindo o abandono de carrinho associado a boletos ou bloqueios de autorização de cartão de crédito. Os provedores de serviços públicos e telecomunicações processaram 1,2 bilhão de pagamentos instantâneos no Brasil durante 2024, reduzindo os ciclos de cobrança de contas de 5 dias para 10 segundos. Os órgãos governamentais desembolsaram BRL 120 bilhões (USD 24 bilhões) em benefícios sociais via Pix em 2024, reduzindo vazamentos e custos de manuseio de dinheiro.

Embora o setor bancário e de seguros permaneça expressivo, as restrições regulatórias moderam o crescimento. Saúde, logística e hotelaria estão emergindo, mas são fragmentados. Provedores que incorporam funcionalidades específicas por vertical — sincronização de estoque para varejistas, validação de CPF/CNPJ para pagamentos governamentais — criam custos de troca e aprofundam a participação de carteira no mercado de pagamentos em tempo real na América do Sul.

Análise Geográfica

O Brasil gerou 86,12% do valor das transações de 2025, processando 42 bilhões de pagamentos Pix em 2024 e atingindo o pico de 180 milhões de transações na Black Friday. No entanto, o CAGR previsto de 7,41% da Colômbia ilustra que a maturidade da infraestrutura pode ser superada por isenções agressivas de tarifas; as cobranças zero para comerciantes nos primeiros 24 meses do Bre-B aceleraram a adoção por PMEs. A Argentina contribuiu com 8% do valor, mas os controles de capital vinculados ao peso limitam os fluxos transfronteiriços, apesar de 1,5 bilhão de pagamentos instantâneos domésticos em 2024.

Chile e Peru detêm coletivamente menos de 6% de participação, prejudicados por implantações escalonadas e esquemas fragmentados. A abordagem em fases do Peru começa em Lima e Arequipa antes da extensão rural, desacelerando os volumes de curto prazo. Os mercados menores — Equador, Bolívia, Paraguai, Uruguai, Venezuela — enfrentam dolarização, penetração bancária limitada ou instabilidade política, empurrando a adoção significativa para além da janela de 2026-2031.

Os pilotos transfronteiriços apontam para um futuro em modelo hub-and-spoke com o Pix como âncora. Os testes Brasil-Argentina executaram 50.000 transações em menos de 60 segundos, comprovando a viabilidade técnica, mas expondo complexidades cambiais. Os pilotos Colômbia-Peru impõem limites de USD 500 e verificações manuais de conformidade, limitando os volumes iniciais. A topologia sugere que os vínculos bilaterais se expandirão de forma gradual, em vez de por meio de uma única câmara de compensação sul-americana.

Cenário Competitivo

As infraestruturas apoiadas pelo Estado — Pix, Bre-B e Transferências 3.0 — dominam o cenário, roteando mais de 75% das transações. No entanto, a concorrência está se intensificando na camada de aplicação. Em 2024, o Mercado Pago capitalizou sobre ofertas de crédito no mesmo dia no checkout, processando 2 bilhões de pagamentos Pix, representando 4,8% do volume total do Pix. Ao agrupar ofertas de crédito com o checkout, o Mercado Pago se posicionou como um player-chave no ecossistema de pagamentos instantâneos. Enquanto isso, o Nubank, integrando o Pix para seus 95 milhões de usuários, transformou históricos de pagamentos instantâneos em aprovações rápidas de 10 segundos para empréstimos sem garantia. Essa inovação permitiu ao Nubank agilizar as aprovações de empréstimos e aprimorar a experiência do cliente. Os esquemas de cartões também estão mudando: a plataforma Move da Mastercard agora liquida pagamentos corporativos transfronteiriços em menos de um minuto, viabilizando transações internacionais mais rápidas e eficientes. Da mesma forma, o B2B Connect da Visa está se concentrando no financiamento da cadeia de suprimentos, atendendo a necessidades críticas no comércio global e na logística.

Os players locais PagSeguro e StoneCo estão aproveitando os dados de pagamentos instantâneos para impulsionar empréstimos de capital de giro, resultando em um crescimento da carteira de crédito superior a 20% em 2024. Ao utilizar dados de pagamentos em tempo real, esses adquirentes estão expandindo suas ofertas de serviços financeiros e fortalecendo sua presença no mercado. Em escala global, os processadores Adyen e Stripe estão simplificando o cenário para comerciantes multinacionais com APIs unificadas que mascaram as complexidades do Pix e do Bre-B.

Essas APIs viabilizam a integração transparente para comerciantes, reduzindo obstáculos operacionais e aprimorando as capacidades de pagamento transfronteiriço. À medida que os mandatos ISO 20022 reformulam a dinâmica de roteamento, o mercado de pagamentos em tempo real na América do Sul vê a análise de fraudes, o tempo de atividade e as parcerias de ecossistema emergirem como diferenciadores fundamentais. Esses fatores estão se tornando cada vez mais críticos para as partes interessadas que buscam manter uma vantagem competitiva neste mercado em rápida evolução.

Líderes do Setor de Pagamentos em Tempo Real na América do Sul

ACI Worldwide Inc.

Mastercard Inc.

Visa Inc.

Fiserv Inc.

Fidelity National Information Services Inc. (FIS)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: O Banco Central do Brasil estendeu os requisitos biométricos a todas as transferências Pix acima de BRL 500 (USD 100), visando à fraude residual de engenharia social.

- Outubro de 2025: O Banco de la República da Colômbia confirmou que o Bre-B ultrapassou 500 milhões de transações acumuladas em seu primeiro ano, mantendo tarifas zero para comerciantes.

- Agosto de 2025: O banco central do Peru expandiu seu piloto de pagamentos instantâneos para Cusco e Trujillo, cadastrando 4.000 comerciantes em dois meses.

- Novembro de 2024: O Banco de la República da Colômbia lançou o Bre-B, inscrevendo 12 milhões de usuários em 90 dias e processando 200 milhões de transações em seu primeiro trimestre.

Escopo do Relatório do Mercado de Pagamentos em Tempo Real na América do Sul

O Relatório do Mercado de Pagamentos em Tempo Real na América do Sul é Segmentado por Tipo de Transação (Pessoa a Pessoa, Pessoa a Empresa), Componente (Plataforma/Solução, Serviços), Modo de Implantação (Nuvem, Local), Porte da Empresa (Grandes Empresas, Pequenas e Médias Empresas), Setor do Usuário Final (Varejo e Comércio Eletrônico, BFSI, Serviços Públicos e Telecomunicações, Saúde, Governo e Setor Público, Outros Setores do Usuário Final) e Geografia (Brasil, Argentina, Chile, Colômbia, Peru, Restante da América do Sul). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Pessoa a Pessoa (P2P) |

| Pessoa a Empresa (P2B) |

| Plataforma / Solução |

| Serviços |

| Nuvem |

| Local |

| Grandes Empresas |

| Pequenas e Médias Empresas |

| Varejo e Comércio Eletrônico |

| BFSI |

| Serviços Públicos e Telecomunicações |

| Saúde |

| Governo e Setor Público |

| Outros Setores do Usuário Final |

| Brasil |

| Argentina |

| Chile |

| Colômbia |

| Peru |

| Restante da América do Sul |

| Por Tipo de Transação | Pessoa a Pessoa (P2P) |

| Pessoa a Empresa (P2B) | |

| Por Componente | Plataforma / Solução |

| Serviços | |

| Por Modo de Implantação | Nuvem |

| Local | |

| Por Porte da Empresa | Grandes Empresas |

| Pequenas e Médias Empresas | |

| Por Setor do Usuário Final | Varejo e Comércio Eletrônico |

| BFSI | |

| Serviços Públicos e Telecomunicações | |

| Saúde | |

| Governo e Setor Público | |

| Outros Setores do Usuário Final | |

| Por País | Brasil |

| Argentina | |

| Chile | |

| Colômbia | |

| Peru | |

| Restante da América do Sul |

Principais Perguntas Respondidas no Relatório

Qual é o valor atual das transações do mercado de pagamentos em tempo real na América do Sul?

O mercado processou USD 6,34 trilhões em 2026.

Com que velocidade o mercado deve crescer?

Está projetado para atingir um CAGR de 5,51%, chegando a USD 8,29 trilhões até 2031.

Qual país está se expandindo mais rapidamente?

A Colômbia apresenta a trajetória mais rápida, com um CAGR previsto de 7,41%.

Por que os comerciantes estão adotando os pagamentos instantâneos?

A liquidação instantânea melhora o fluxo de caixa, evita tarifas de intercâmbio e reduz os custos de aceitação em até 70%.

Qual é a participação das implantações em nuvem?

As implementações em nuvem representaram 68,34% das implantações de 2025 e continuam a crescer.

Qual segmento lidera por setor?

O varejo e o comércio eletrônico comandam 33,67% do valor das transações e estão crescendo a um CAGR de 6,27%.

Quais capacidades tecnológicas diferenciam os principais provedores de gestão de instalações?

Plataformas digitais de ordens de serviço, manutenção preditiva habilitada por IoT e painéis de energia em tempo real ajudam os provedores a reduzir o tempo de inatividade, diminuir custos e cumprir metas de ESG.

Página atualizada pela última vez em: