Tamanho e Participação do Mercado de Transformação Digital da Austrália e Nova Zelândia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

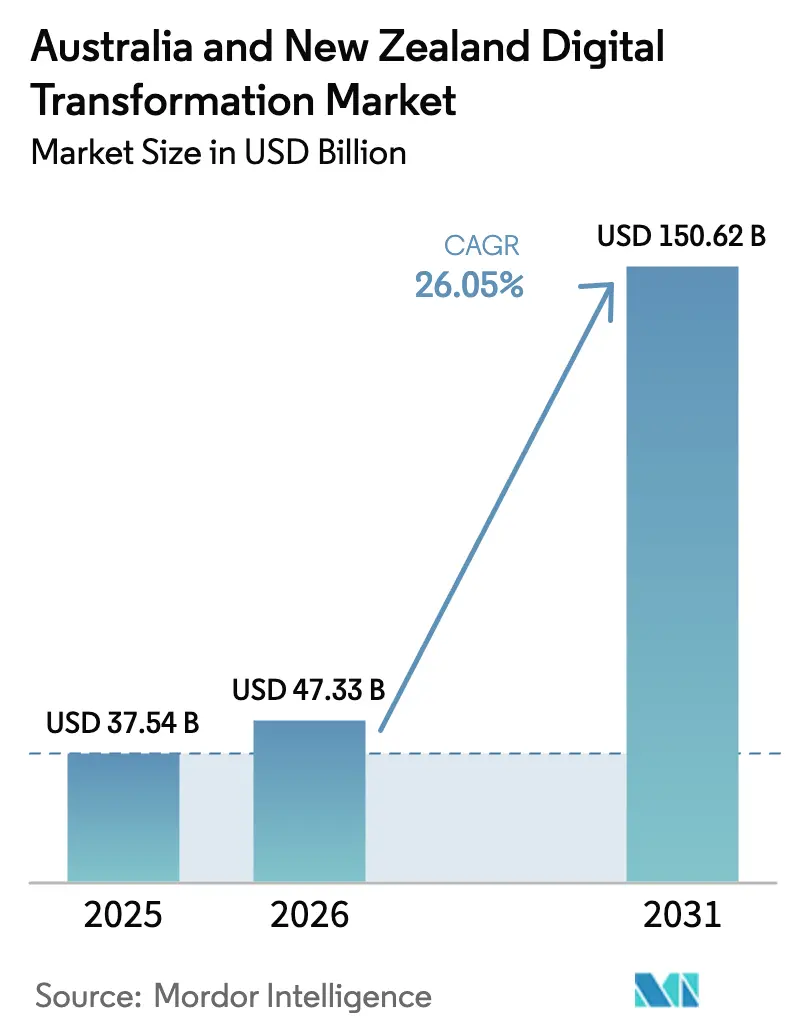

| Tamanho do mercado no ano base (2025) | 37.54 Bilhões de dólares |

| Tamanho do Mercado (2026) | 47.33 Bilhões de dólares |

| Tamanho do Mercado (2031) | 150.62 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 26.05% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Transformação Digital da Austrália e Nova Zelândia por Mordor Intelligence

O tamanho do mercado de transformação digital da Austrália e Nova Zelândia foi avaliado em USD 37,54 bilhões em 2025 e estima-se que cresça de USD 47,33 bilhões em 2026 para atingir USD 150,62 bilhões até 2031, a um CAGR de 26,05% durante o período de previsão (2026-2031). Mandatos intensificados do setor público, rápida migração empresarial para a nuvem e despesas de capital em larga escala em centros de dados estão se combinando para criar um ecossistema no qual infraestrutura pronta para soberania e padrões tecnológicos transfronteiriços são comercialmente decisivos. A Estratégia de Economia Digital de Queensland, no valor de AUD 1 bilhão (USD 640 milhões), e a Estratégia Digital para Aotearoa da Nova Zelândia estão canalizando financiamento plurianual para implantações de nuvem, IA e cibersegurança, acelerando a demanda além dos ciclos orçamentários comuns. O programa de AUD 5 bilhões (USD 3,2 milhões) da Microsoft para nove centros de dados domésticos permitiu que os serviços de nuvem hospedados localmente capturassem 71,97% da participação de implantação em 2024, ao mesmo tempo que sustenta a perspectiva de CAGR de 28,70% do segmento. As instituições financeiras continuam sendo os maiores investidores da região, mas os operadores de logística estão adotando plataformas digitais ainda mais rapidamente, à medida que os corredores comerciais da Ásia-Pacífico impulsionam o atendimento preditivo e a visibilidade em tempo real. A Austrália detém 78,22% dos gastos graças à sua maior base empresarial, enquanto o CAGR de 31,73% da Nova Zelândia sinaliza uma narrativa de crescimento de dois países cada vez mais equilibrada dentro do amplo corredor tecnológico Trans-Tasman.

Principais Conclusões do Relatório

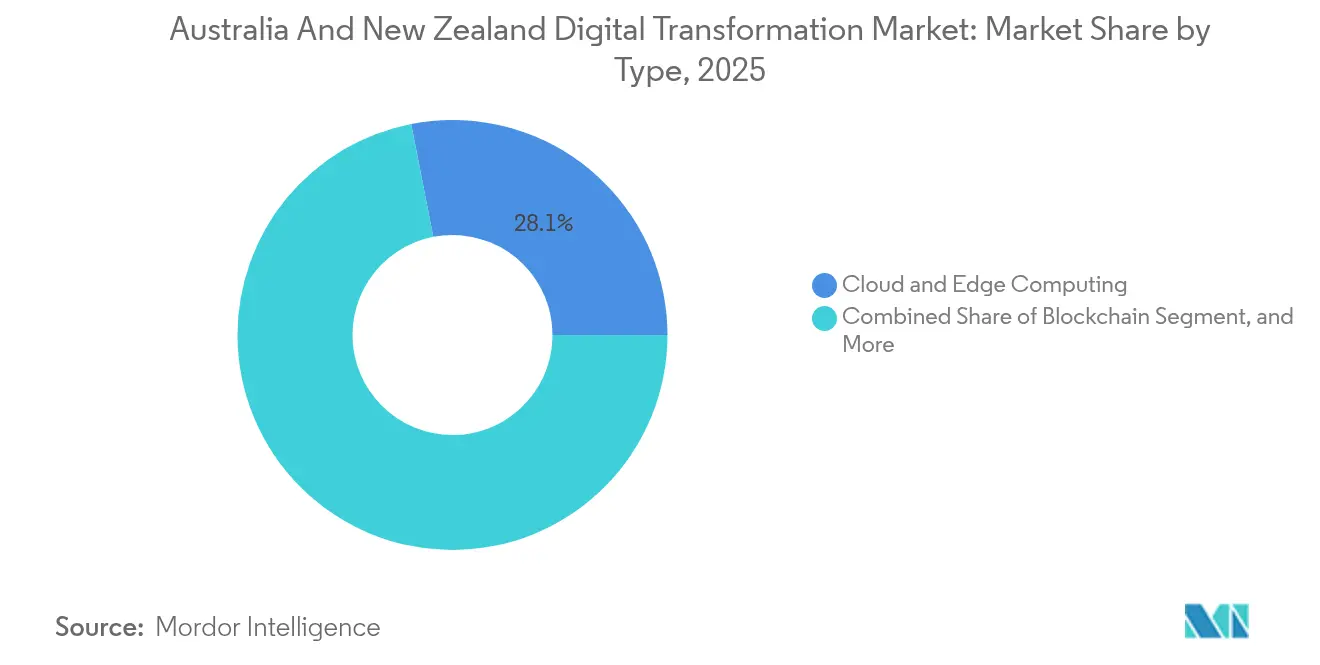

- Por tecnologia, Computação em Nuvem e de Borda liderou com 28,08% de participação na receita em 2025; prevê-se que o Blockchain se expanda a um CAGR de 29,01% até 2031.

- Por setor de usuário final, serviços bancários, financeiros e de seguros responderam por 17,25% da receita de 2025, enquanto se projeta que transporte e logística registre um CAGR de 28,21% até 2031.

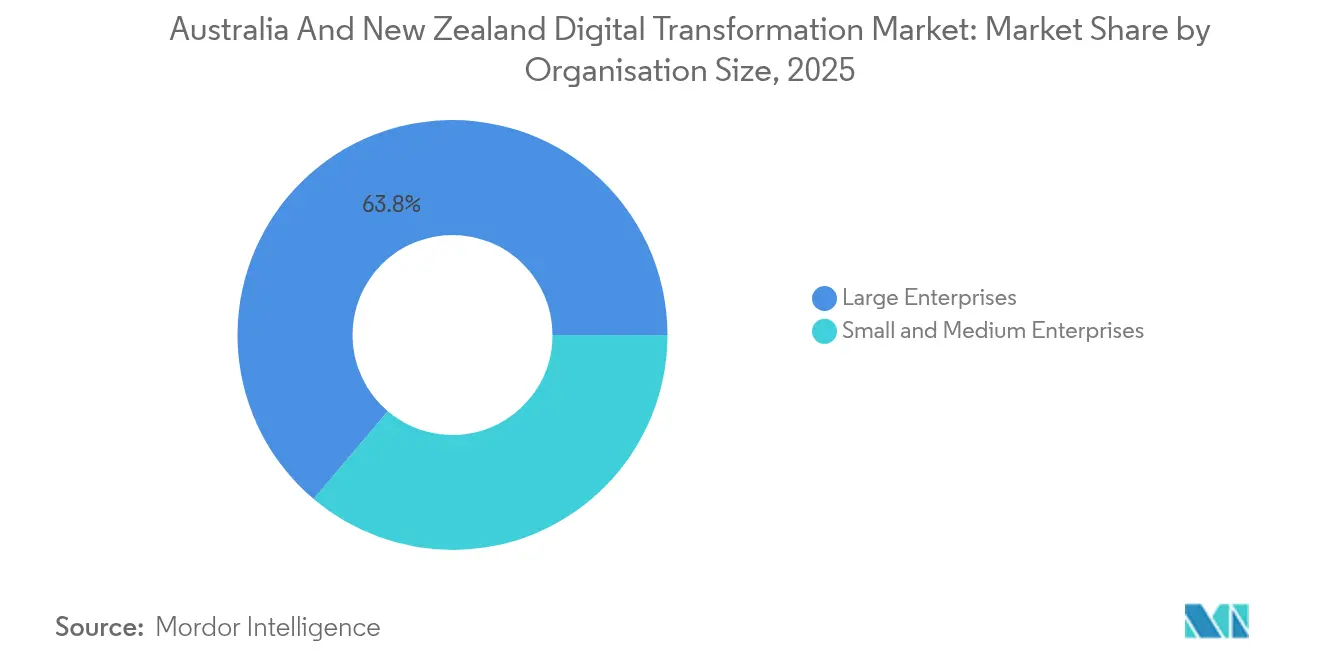

- Por porte organizacional, as grandes empresas detinham 63,82% de participação em 2025; espera-se que as pequenas e médias empresas avancem a um CAGR de 27,6% no mesmo período.

- Por modo de implantação, a nuvem capturou 71,20% de participação em 2025 e está posicionada para crescer a um CAGR de 28,15% até 2031.

- Por geografia, a Austrália representou 77,65% de participação na receita em 2025, enquanto a Nova Zelândia está definida para o crescimento mais rápido, com um CAGR de 31,1%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Transformação Digital da Austrália e Nova Zelândia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Programas governamentais de financiamento da transformação digital | +4.50% | Austrália e Nova Zelândia, concentrados em Queensland, NSW e Wellington | Médio prazo (2-4 anos) |

| Aumento na adoção de nuvem entre pequenas e médias empresas | +3.20% | Austrália e Nova Zelândia, mais forte em áreas metropolitanas | Curto prazo (≤ 2 anos) |

| Proliferação de plataformas de análise de big data e IA | +2.80% | Austrália e Nova Zelândia, concentradas em centros de serviços financeiros | Médio prazo (2-4 anos) |

| Demanda crescente por estruturas robustas de cibersegurança | +1.90% | Austrália e Nova Zelândia, intensificada em setores de infraestrutura crítica | Curto prazo (≤ 2 anos) |

| Implantação nacional de ecossistemas de identidade digital | +1.50% | Austrália liderando, Nova Zelândia seguindo com foco em interoperabilidade | Longo prazo (≥ 4 anos) |

| Digitalização orientada pela sustentabilidade na mineração e agricultura | +1.20% | Austrália concentrada em WA e QLD, Nova Zelândia em Canterbury e Waikato | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Programas Governamentais de Financiamento da Transformação Digital

A Estratégia de Economia Digital de Queensland, no valor de AUD 1 bilhão (USD 640 milhões), obriga as agências estaduais a adotar arquiteturas com prioridade para a nuvem e fluxos de trabalho de serviços habilitados por IA, ancorando ciclos de aquisição plurianuais que favorecem plataformas escaláveis e residência local de dados. A Estratégia Digital para Aotearoa da Nova Zelândia aloca NZD 200 milhões para infraestrutura entre agências, combinando os recursos com padrões obrigatórios de interoperabilidade que desincentivam soluções pontuais isoladas. O plano de força de trabalho de 2025 do Serviço Público Australiano exige que 40% das funções incorporem ferramentas de IA, garantindo demanda sustentada por software empresarial que se propaga pelos ecossistemas de parceiros. As regras de aquisição federal sob a Lei de Identidade Digital de 2024 concedem pontos de preferência a soluções hospedadas localmente, subsidiando efetivamente os investimentos em centros de dados privados. Esses mecanismos prolongam a duração dos contratos, obrigam os fornecedores a manter recursos de conformidade no país e estabelecem fluxos de caixa previsíveis que sustentam o mercado de transformação digital da Austrália e Nova Zelândia.

Aumento na Adoção de Nuvem entre Pequenas e Médias Empresas

As PMEs conscientes dos custos estão migrando cargas de trabalho rapidamente, auxiliadas pela nova infraestrutura de centros de dados da Microsoft, que oferece serviços de nível empresarial sem despesas de capital iniciais. O acordo de governo integral da AWS, no valor de AUD 13,2 bilhões (USD 8,45 bilhões), cria estruturas de canal que empresas menores podem utilizar por meio de revendedores, reduzindo as barreiras de entrada. Dados da OCDE mostram que as PMEs Trans-Tasman registram taxas de uso de nuvem 23% superiores às de suas contrapartes europeias, uma diferença impulsionada pelo isolamento geográfico e pela necessidade de conectividade de exportação sem atritos. O segmento de finanças incorporadas, com previsão de expansão de USD 4,2 bilhões em 2023 para USD 17,7 bilhões até 2029, demonstra como os trilhos de pagamento nativos em nuvem eliminam a dependência da infraestrutura bancária tradicional. À medida que o software baseado em assinatura substitui os ciclos periódicos de atualização de hardware, as PMEs estão traduzindo a flexibilidade das despesas operacionais em adoção acelerada de plataformas de IA, automação e análise dentro do mercado de transformação digital da Austrália e Nova Zelândia.

Proliferação de Plataformas de Análise de Big Data e IA

Os bancos australianos gastaram aproximadamente AUD 3,5 bilhões (USD 2,24 bilhões) em sistemas de IA em 2024, avançando além dos projetos piloto para implantações em produção tanto para interação com clientes quanto para análise de riscos. O assistente virtual "Hey CommBank" do Commonwealth Bank e a implantação em larga escala de agentes de IA do Westpac ilustram a mudança em direção a fluxos de trabalho conversacionais e autônomos. Com o Governo Australiano emitindo padrões voluntários de segurança de IA, os compradores empresariais agora referenciam esses benchmarks em licitações, moldando os roteiros dos fornecedores mesmo na ausência de regulamentação vinculante. Os operadores de cadeia de suprimentos estão alcançando ganhos de eficiência de dois dígitos por meio de análise preditiva, levando setores adjacentes como saúde e serviços públicos a replicar o modelo. Esses padrões de adoção consolidam a engenharia de dados, as operações de modelos e a análise em tempo real como capacidades essenciais que sustentam a expansão de dois dígitos dentro do mercado de transformação digital da Austrália e Nova Zelândia.

Demanda Crescente por Estruturas Robustas de Cibersegurança

Os custos médios de violação subiram para AUD 4,26 milhões (USD 2,72 bilhões) em 2024, um aumento de 27% em relação a 2020, elevando o risco cibernético de uma preocupação periférica para uma prioridade de nível de conselho. A Lei de Cibersegurança de 2024 obriga os operadores de infraestrutura crítica a implementar controles específicos, convertendo gastos anteriormente opcionais em despesas orientadas pela conformidade. As revisões da Lei de Privacidade da Nova Zelândia exigem salvaguardas técnicas demonstráveis em vez de documentação de políticas, compelindo investimentos em criptografia, gerenciamento de acesso privilegiado e plataformas de monitoramento de ameaças. O framework Essential Eight, originalmente elaborado para entidades governamentais, agora aparece em RFPs do setor privado em finanças, saúde e logística. À medida que os conselhos vinculam a resiliência cibernética ao risco de licença para operar, a demanda premium se desloca para SOCs operados localmente e serviços de segurança gerenciada, ampliando a receita endereçável dentro do mercado de transformação digital da Austrália e Nova Zelândia.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preocupações com privacidade e segurança de dados | -2.10% | Austrália e Nova Zelândia, intensificadas em saúde e serviços financeiros | Curto prazo (≤ 2 anos) |

| Escassez de talentos digitais avançados | -1.80% | Austrália e Nova Zelândia, aguda em Sydney, Melbourne e Auckland | Médio prazo (2-4 anos) |

| Dívida tecnológica legada em agências do setor público | -1.40% | Austrália e Nova Zelândia, concentrada em departamentos governamentais federais e estaduais | Longo prazo (≥ 4 anos) |

| Regulamentações de aquisição fragmentadas em nível estadual | -0.90% | Principalmente Austrália, com efeitos secundários nas operações transfronteiriças da Nova Zelândia | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Preocupações com Privacidade e Segurança de Dados

Estatutos de privacidade complexos e sobrepostos na Austrália e Nova Zelândia atrasam as migrações para a nuvem, à medida que as empresas reconciliam gatilhos divergentes de notificação de violação, restrições ao fluxo transfronteiriço de dados e regras de retenção específicas do setor. Para instituições de saúde e financeiras, as multas vinculadas ao faturamento anual intensificam a aversão ao risco, causando implantações em fases em vez de migrações completas para a nuvem pública. As cláusulas de residência de dados inflam ainda mais os custos de infraestrutura para empresas neozelandesas que dependem de serviços hospedados na Austrália, obrigando algumas a implantar ambientes redundantes em ambas as jurisdições.

Escassez de Talentos Digitais Avançados

As vagas relacionadas à IA aumentaram 75% durante 2024, enquanto o grupo de candidatos qualificados estagnou, criando atrasos em projetos nos setores bancário, de serviços públicos e agências governamentais. Os programas universitários estão ampliando os currículos de nuvem e ciência de dados, mas os ciclos de graduação de 18 a 24 meses deixam uma lacuna de execução de curto prazo. Os empregadores australianos estão recrutando na Nova Zelândia e vice-versa, aumentando a concorrência salarial e promovendo arranjos de trabalho remoto que sobrecarregam a cultura organizacional e os protocolos de segurança. A limitação de pessoal contribui para cronogramas de implementação prolongados, moderando o ritmo de expansão de curto prazo dentro do mercado de transformação digital da Austrália e Nova Zelândia.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Infraestrutura em Nuvem Domina Enquanto o Blockchain Acelera

O segmento de Computação em Nuvem e de Borda comandou 28,08% da receita de 2025 dentro da participação do mercado de transformação digital da Austrália e Nova Zelândia, consolidando seu status como camada fundamental para a modernização empresarial. A elevada disponibilidade de centros de dados, aliada a incentivos regulatórios para hospedagem soberana, impulsiona cargas de trabalho de missão crítica para plataformas de hiperescala a um CAGR de 28,15%. O Blockchain, impulsionado pelo Roteiro Nacional de Blockchain e pelos ensaios de comércio transfronteiriço, está no caminho para um CAGR de 29,01%, a trajetória mais forte entre todas as tecnologias no mercado de transformação digital da Austrália e Nova Zelândia. O sucesso dos projetos piloto em desembaraço aduaneiro e transparência da cadeia de suprimentos está se traduzindo em projetos de produção orçados, atraindo provedores de logística e agroexportadores que buscam trilhas de auditoria imutáveis.

As soluções de Realidade Estendida estão avançando por meio de projetos piloto de educação e saúde financiados pelo estado, onde evidências empíricas mostram melhora na retenção de aprendizado e precisão na simulação cirúrgica. As implantações de Internet das Coisas estão se proliferando em minas e cidades inteligentes, gerando dados em fluxo contínuo que necessitam de inferência de borda e backhaul seguro. A Robótica Industrial está se recuperando em meio a lacunas de mão de obra qualificada, enquanto a manufatura aditiva passa da prototipagem para a produção em série limitada em implantes aeroespaciais e ortopédicos. Em todas essas diversas pilhas, a cibersegurança permanece como uma camada de controle, com sua adoção diretamente vinculada à prontidão de conformidade e à necessidade de proteger ativos digitais de alto valor dentro do setor de transformação digital da Austrália e Nova Zelândia.

Por Setor de Usuário Final: Serviços Financeiros Lideram Enquanto a Logística Acelera

Serviços bancários, financeiros e de seguros capturaram 17,25% dos gastos de 2025 e continuam a alocar orçamentos acima da média do mercado para renovação de sistemas centrais, reformulação da experiência do cliente e análise de fraudes em tempo real, sustentando assim o tamanho do mercado de transformação digital da Austrália e Nova Zelândia para aplicações empresariais. Transporte e logística, projetados a um CAGR de 28,21%, estão escalando telemetria IoT, otimização de rotas com IA e automação de armazéns à medida que o comércio eletrônico e os acordos comerciais regionais intensificam a pressão sobre as margens. A manufatura ocupa o terceiro lugar em valor, mas está superando os pares globais nas taxas de sucesso de projetos piloto de IA generativa, pivotando para linhas de controle de qualidade hiper-automatizadas e rotinas de manutenção preditiva.

Os investimentos em saúde se concentram em registros eletrônicos interoperáveis e iniciativas de porta de entrada digital, impulsionados por subsídios governamentais que exigem que os fornecedores adiram a padrões abertos de troca de dados. Petróleo, gás e serviços públicos priorizam a modelagem de gêmeos digitais para integridade de ativos e rastreamento de emissões, alinhando os desembolsos de capital com métricas de sustentabilidade. O varejo e o comércio eletrônico implantam plugins de finanças incorporadas e mecanismos de recomendação de produtos com IA para competir com marketplaces multinacionais, reforçando a amplitude da demanda que alimenta o mercado de transformação digital da Austrália e Nova Zelândia.

Por Porte Organizacional: Grandes Empresas Dominam Enquanto as PMEs Mostram Crescimento Superior

As grandes empresas governaram 63,82% da receita de 2025 no mercado de transformação digital da Austrália e Nova Zelândia, aproveitando orçamentos de TI robustos para executar programas de modernização multidominial abrangendo migração para a nuvem, análise avançada e fortalecimento da resiliência cibernética. Seus ciclos de investimento agora abrangem governança de múltiplas nuvens e otimização de FinOps, temas que garantem receita recorrente de serviços para integradores de sistemas. Em contraste, as PMEs estão previstas para um CAGR de 27,6%, à medida que os preços baseados em assinatura concedem acesso igualitário a módulos de IA, automação de processos robóticos e finanças incorporadas que antes exigiam despesas de capital de sete dígitos. A OCDE observa que as PMEs Trans-Tasman superam as taxas de adoção de nuvem europeias em 23%, um indicador de urgência estrutural de digitalização que alimenta diretamente o tamanho do mercado de transformação digital da Austrália e Nova Zelândia para ofertas de SaaS.

O comportamento de compra das PMEs favorece suítes integradas em detrimento de ferramentas pontuais, acelerando a proliferação de fornecedores de pacotes combinados de ERP, CRM e HRM projetados para ambientes com equipes reduzidas. As PMEs de manufatura estão adotando sistemas de cadeia de suprimentos nativos em nuvem, auxiliadas por parceiros de canal como a Atturra, que expandiu a cobertura do Infor M3 para fábricas do mercado intermediário. O acesso a soluções de capital de giro impulsionadas por fintechs remove os gargalos históricos de financiamento, permitindo que as PMEs sincronizem o investimento em tecnologia com a realização de receitas.

Por Modo de Implantação: Domínio da Nuvem Acelera em Todos os Segmentos

A implantação em nuvem capturou 71,20% dos gastos atuais e está projetada para crescer em conjunto com a capacidade dos centros de dados, os mandatos de localização e os conjuntos de ferramentas de gerenciamento de múltiplas nuvens em maturação. Onde cargas de trabalho sensíveis permanecem no local, projetos híbridos que combinam ilhas de nuvem privada com elasticidade de nuvem pública servem como etapas de migração, ao mesmo tempo que satisfazem restrições de latência ou regulatórias. Os padrões emergentes de borda complementam as nuvens centrais, permitindo análise de baixa latência próxima às fontes de dados IoT em minas, portos e campos agrícolas. As preferências de residência da Lei de Identidade Digital de 2024 motivam os provedores de hiperescala a lançar zonas de disponibilidade em cidades secundárias, expandindo a tolerância a falhas regional e reduzindo os custos de rede de última milha dentro do mercado de transformação digital da Austrália e Nova Zelândia.

As soluções locais persistem em defesa e manufatura legada, mas mesmo esses setores estão adicionando orquestração de contêineres sobre ativos de metal nu para facilitar futuras migrações. Os roteiros dos fornecedores empacotam cada vez mais dispositivos de borda gerenciados com segurança de confiança zero, simplificando a adoção para organizações que carecem de expertise interna em DevOps. Coletivamente, esses arquétipos de implantação ilustram a trajetória convergente das arquiteturas de nuvem, híbrida e de borda dentro do setor de transformação digital da Austrália e Nova Zelândia.

Análise Geográfica

A Austrália deteve 77,65% da receita de 2025, ancorando o mercado de transformação digital da Austrália e Nova Zelândia com sua base empresarial diversificada, fluxos robustos de capital de risco e uma pilha de políticas governamentais em múltiplas camadas que exige aquisição com prioridade para a nuvem e conformidade com cibersegurança. O framework de Identidade Digital de Canberra e a Lei de Cibersegurança de 2024 exigem que tanto as agências públicas quanto os contratantes privados se certifiquem de acordo com os padrões de hospedagem doméstica, gerando demanda direta por instalações de hiperescala e colocalização. Nova Gales do Sul e Queensland lideram o financiamento em nível estadual, criando clusters de inovação concentrados em Sydney e Brisbane, onde universidades, startups e fornecedores multinacionais se co-localizam para acessar subsídios e talentos. Os setores de mineração, recursos e agronegócio da Austrália Ocidental estão digitalizando operações de campo com telemetria IoT e análise de borda, expandindo a demanda regional além da costa leste dominante. O corredor de tecnologia em saúde de Victoria em Melbourne aproveita os mandatos de interoperabilidade estaduais para testar diagnósticos com IA e telessaúde, ampliando a diversidade de casos de uso no mercado de transformação digital da Austrália e Nova Zelândia. A Tasmânia e o Território do Norte, embora menores em gastos absolutos, se beneficiam de atualizações de conectividade em todo o país, como parcerias de backhaul via satélite que mitigam o isolamento geográfico.

A Nova Zelândia, com um CAGR de 31,1%, canaliza NZD 200 milhões em infraestrutura digital entre agências para plataformas interoperáveis que se alinham com as contrapartes australianas, garantindo troca de dados contínua ao longo do corredor Trans-Tasman. As reformas do serviço público de Wellington adotam o design de serviços centrado no cidadão, criando arquiteturas de referência que as empresas privadas emulam para reformulações da experiência do cliente. As comunidades de fintech e SaaS de Auckland aproveitam a proximidade dos centros de dados australianos para hospedagem de baixa latência, permitindo escalonamento rápido sem construção doméstica de hiperescala. Regiões provinciais como Canterbury e Waikato aproveitam projetos liderados pela sustentabilidade em agrotecnologia, sustentando implantações de análise de borda que alimentam iniciativas de agricultura inteligente para o clima. Coletivamente, esses padrões afirmam a integração geográfica que sustenta um motor de crescimento contíguo de dois nós para o mercado de transformação digital da Austrália e Nova Zelândia.

Cenário Competitivo

O mercado de transformação digital da Austrália e Nova Zelândia apresenta concentração moderada, à medida que os provedores de hiperescala globais estabelecem infraestruturas prontas para soberania, enquanto especialistas locais exploram nichos de complexidade regulatória. O investimento de AUD 5 bilhões (USD 3,2 bilhões) da Microsoft elevou sua participação em Infraestrutura como Serviço para 30,9%, ligeiramente à frente da Amazon Web Services com 30,1%, redefinindo os benchmarks competitivos de latência, conformidade e agrupamento de preços. Google Cloud, Oracle e IBM buscam posições específicas por setor, alinhando-se com setores regulamentados como saúde e energia para enfatizar credenciamentos de soberania de dados.

Estratégias orientadas por parcerias dominam: a Telstra adicionou 21.000 licenças do Microsoft Copilot, a Coles firmou um pacto de transformação de cinco anos com a Microsoft, e universidades orquestraram migrações completas para a nuvem que garantem fluxos de anuidade plurianuais. Integradores de consultoria como Accenture, Deloitte e Datacom orquestram pilhas de múltiplos fornecedores, abordando déficits de habilidades enquanto se incorporam em contratos de serviços gerenciados de longa cauda. Os fornecedores de software locais TechnologyOne, WiseTech Global, MYOB e Xero capitalizam a proximidade cultural e a familiaridade com a conformidade doméstica para garantir cargas de trabalho do mercado intermediário e do setor público.

Os concorrentes em espaços inexplorados incluem startups de automação de conformidade que convertem estatutos de privacidade Trans-Tasman divergentes em código de política executável, reduzindo o atrito de integração para entrantes multinacionais. A pioneira em computação quântica PsiQuantum e a Quantum Brilliance, focada em temperatura ambiente, representam apostas de fronteira que atraem subsídios do setor público e interesse da defesa. À medida que a integração de IA se torna um requisito básico, a diferenciação competitiva depende da governança transparente de modelos, das certificações de nuvem soberana e da capacidade de incorporar propriedade intelectual específica do setor em microsserviços nativos em nuvem consumidos por uma base de clientes cada vez mais exigente dentro do mercado de transformação digital da Austrália e Nova Zelândia.

Líderes do Setor de Transformação Digital da Austrália e Nova Zelândia

Accenture PLC

Google LLC (Alphabet Inc.)

Siemens AG

IBM Corporation

Microsoft Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2025: A Advent International adquiriu o Automic Group por mais de USD 500 milhões, aprimorando as capacidades de automação nas empresas da ANZ.

- Abril de 2025: A FNZ captou USD 500 milhões para expandir sua plataforma de gestão de patrimônio nos mercados da Ásia-Pacífico.

- Março de 2025: A Microsoft concluiu seus três primeiros centros de dados australianos sob o plano de infraestrutura de AUD 5 bilhões.

- Janeiro de 2025: A Quantum Brilliance garantiu USD 20 milhões em financiamento da Série A para avançar na tecnologia de computação quântica em temperatura ambiente.

Escopo do Relatório do Mercado de Transformação Digital da Austrália e Nova Zelândia

A transformação digital é o processo de incorporação de tecnologias digitais como inteligência artificial e aprendizado de máquina, realidade estendida (RV & RA) para aplicações industriais, IoT, robótica industrial, blockchain, gêmeos digitais, impressão 3D/manufatura aditiva, cibersegurança industrial, conectividade sem fio, computação de borda, mobilidade inteligente e outras em vários setores de usuários finais.

O mercado de transformação digital da Austrália e Nova Zelândia é segmentado por tipo (análise, inteligência artificial e aprendizado de máquina, realidade estendida (XR), IoT, robótica industrial, blockchain, manufatura aditiva/impressão 3D, cibersegurança, computação em nuvem e de borda e outros (gêmeo digital, mobilidade e conectividade)), por usuários finais (manufatura, petróleo, gás e serviços públicos, varejo e comércio eletrônico, transporte e logística, saúde, BFSI, telecomunicações e TI, governo e setor público, outros (educação, mídia e entretenimento, meio ambiente etc.)). Os tamanhos e previsões de mercado são fornecidos em termos de valor em USD para todos os segmentos acima.

| Análise, Inteligência Artificial e Aprendizado de Máquina |

| Realidade Estendida (XR) |

| Internet das Coisas (IoT) |

| Robótica Industrial |

| Blockchain |

| Manufatura Aditiva / Impressão 3D |

| Cibersegurança |

| Computação em Nuvem e de Borda |

| Outros Tipos (Gêmeo Digital, Mobilidade e Conectividade) |

| Manufatura |

| Petróleo, Gás e Serviços Públicos |

| Varejo e Comércio Eletrônico |

| Transporte e Logística |

| Saúde |

| Serviços Bancários, Financeiros e de Seguros |

| Telecomunicações e TI |

| Governo e Setor Público |

| Outros Setores de Usuário Final (Educação, Mídia e Entretenimento) |

| Grandes Empresas |

| Pequenas e Médias Empresas |

| Local |

| Nuvem |

| Austrália |

| Nova Zelândia |

| Por Tipo | Análise, Inteligência Artificial e Aprendizado de Máquina |

| Realidade Estendida (XR) | |

| Internet das Coisas (IoT) | |

| Robótica Industrial | |

| Blockchain | |

| Manufatura Aditiva / Impressão 3D | |

| Cibersegurança | |

| Computação em Nuvem e de Borda | |

| Outros Tipos (Gêmeo Digital, Mobilidade e Conectividade) | |

| Por Setor de Usuário Final | Manufatura |

| Petróleo, Gás e Serviços Públicos | |

| Varejo e Comércio Eletrônico | |

| Transporte e Logística | |

| Saúde | |

| Serviços Bancários, Financeiros e de Seguros | |

| Telecomunicações e TI | |

| Governo e Setor Público | |

| Outros Setores de Usuário Final (Educação, Mídia e Entretenimento) | |

| Por Porte Organizacional | Grandes Empresas |

| Pequenas e Médias Empresas | |

| Por Modo de Implantação | Local |

| Nuvem | |

| Por Geografia | Austrália |

| Nova Zelândia |

Principais Perguntas Respondidas no Relatório

Qual é a receita prevista para o mercado de transformação digital da Austrália e Nova Zelândia até 2031?

O mercado está projetado para gerar USD 150,62 bilhões em 2031, ante USD 47,33 bilhões em 2026.

Qual segmento de tecnologia atualmente obtém a maior participação nos gastos?

A Computação em Nuvem e de Borda ocupa a posição de liderança com 28,08% da receita de 2025.

Com que velocidade a tecnologia blockchain deve crescer na região?

As soluções de Blockchain estão previstas para se expandir a um CAGR de 29,01% entre 2026 e 2031.

Qual setor de usuário final está se expandindo no ritmo mais rápido?

Transporte e logística está definido para crescer a um CAGR de 28,21% até 2031.

Por que as PMEs representam um importante motor de crescimento?

Os serviços de nuvem e IA com preços baseados em assinatura permitem que as PMEs adotem ferramentas avançadas, produzindo um CAGR previsto de 27,6% para o segmento.

Qual participação dos gastos a implantação em nuvem já comanda?

A implantação em nuvem respondeu por 71,20% da receita total em 2025 e continua a crescer.

Página atualizada pela última vez em: