Tamanho e Participação do Mercado de Logística Mineira da África do Sul

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 7.52 Bilhões de dólares |

| Tamanho do Mercado (2026) | 7.83 Bilhões de dólares |

| Tamanho do Mercado (2031) | 9.26 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.42% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Logística Mineira da África do Sul por Mordor Intelligence

O tamanho do mercado de logística mineira da África do Sul foi avaliado em 7,52 bilhões de USD em 2025 e estima-se que cresça de 7,83 bilhões de USD em 2026 para atingir 9,26 bilhões de USD até 2031, a um CAGR de 3,42% durante o período de previsão (2026-2031).

O mercado de logística mineira da África do Sul avança porque o monopólio ferroviário de longa data que moldou a economia do frete está sendo aberto a operadores privados, o que oferece aos exportadores de minerais uma rota mais confiável de volta à infraestrutura de exportação vinculada à ferrovia após um desempenho prolongado abaixo do esperado. Em maio de 2026, todas as 11 empresas privadas de operação ferroviária assinaram Acordos de Acesso Ferroviário com o Gestor de Infraestrutura Ferroviária da Transnet, e a primeira onda de nova capacidade tem como meta 24 milhões de toneladas, com potencial para atingir 52 milhões de toneladas em 5 anos. O capital privado também está migrando da discussão para a execução, com processos formais de parceria público-privada em andamento para Richards Bay, Ngqura e outros corredores minerais mais relevantes para os fluxos de carvão, minério de ferro, manganês e cromo. A recuperação operacional no Terminal de Carvão de Richards Bay, onde as exportações subiram para 57,7 milhões de toneladas em 2025, demonstra que mesmo melhorias limitadas em ferrovias e portos podem aumentar o rendimento da mineração quando a frequência dos trens melhora. O crescimento permanece limitado por furtos, escassez de material rodante, baixa confiabilidade de horários, congestionamento portuário e maior concorrência de Maputo, que continuam a restringir a capacidade do mercado de logística mineira da África do Sul de converter o potencial de recursos em volumes de exportação.

Principais Conclusões do Relatório

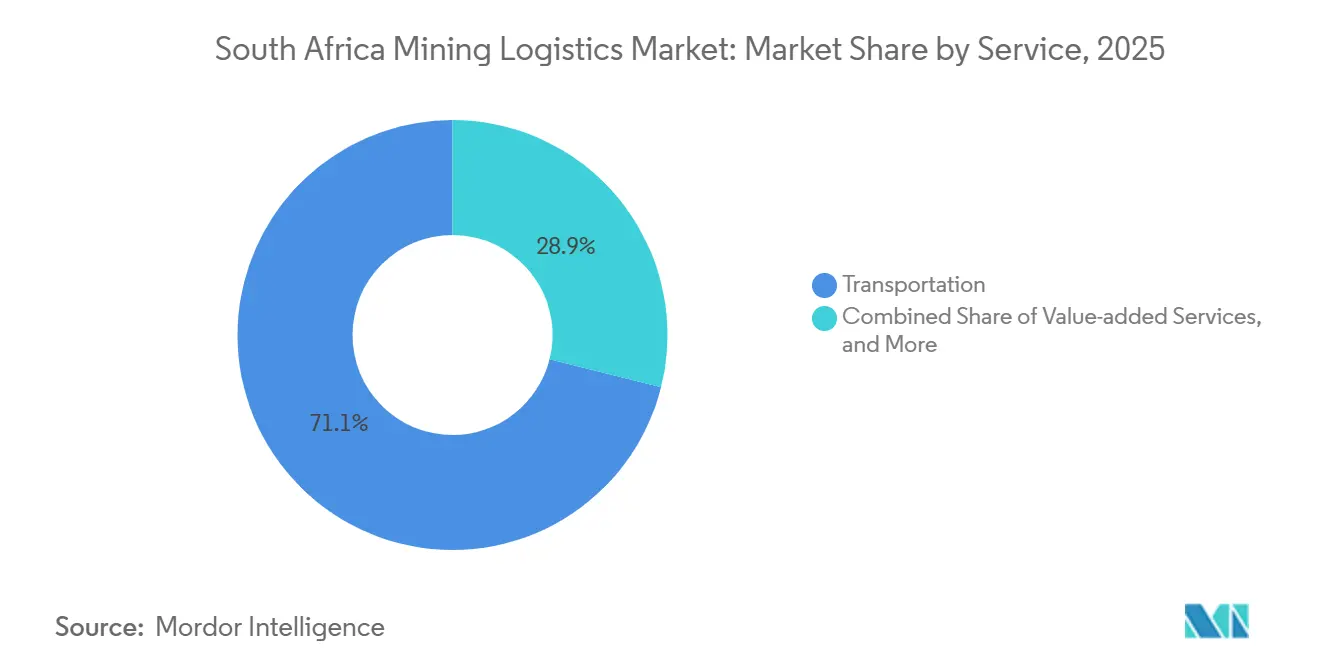

- Por serviço, o transporte deteve 71,09% da participação do mercado de logística mineira da África do Sul em 2025, enquanto os serviços de valor agregado têm previsão de expansão a um CAGR de 5,12% até 2031.

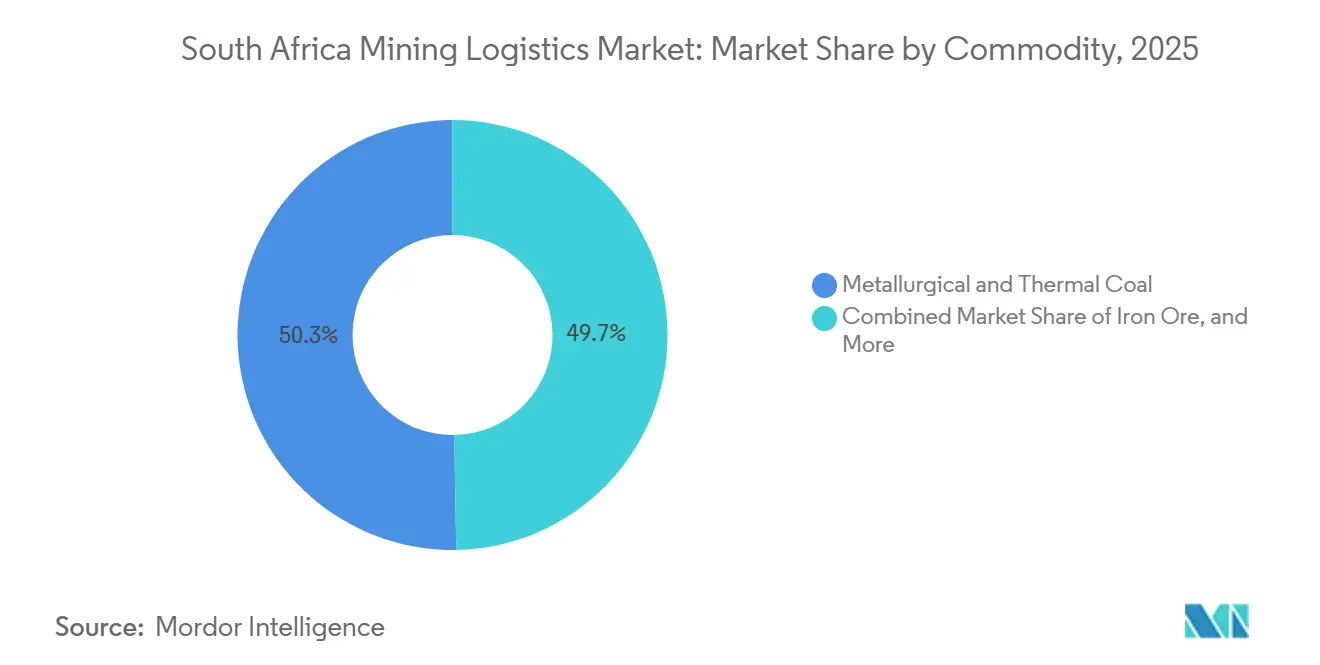

- Por commodity, o carvão metalúrgico e térmico deteve 50,28% da participação do mercado de logística mineira da África do Sul em 2025, enquanto os metais de base (Cu, Zn, Ni) têm previsão de expansão a um CAGR de 4,30% até 2031.

- Por geografia, Mpumalanga e Limpopo capturaram 42,03% da participação do tamanho do mercado de logística mineira da África do Sul em 2025, enquanto Gauteng e Interior devem crescer mais rapidamente a um CAGR de 3,97% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Logística Mineira da África do Sul

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Reforma Ferroviária de Acesso Aberto e Entrada de 11 Operadores no Mercado | +0.8% | Nacional, com ganhos iniciais nos corredores de Mpumalanga, Cabo do Norte e Limpopo | Curto prazo (≤ 2 anos) |

| Capital de Parceria Público-Privada para Corredores Minerais e Terminais | +0.6% | Nacional, concentrado em Richards Bay, Saldanha Bay e Ngqura | Médio prazo (2-4 anos) |

| Frete Mineiro como a Base de Carga Mais Densa da África do Sul | +0.5% | Nacional, com maior atração de Mpumalanga, Limpopo e Gauteng e Interior | Longo prazo (≥ 4 anos) |

| Recuperação nos Embarques Ferroviários a Granel e no Rendimento de Carvão | +0.7% | Corredor Norte e Corredor de Minério de Ferro | Curto prazo (≤ 2 anos) |

| Empresa de Arrendamento de Material Rodante Reduz o Investimento Inicial para Entrada Privada | +0.4% | Nacional, em múltiplos corredores ferroviários | Médio prazo (2-4 anos) |

| Flexibilidade de Roteamento em Porto Seco e Retroporto | +0.3% | Gauteng, Komatipoort e KwaZulu-Natal | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Reforma Ferroviária de Acesso Aberto e Entrada de 11 Operadores no Mercado

A reforma ferroviária de acesso aberto é a mudança estrutural mais importante que molda o mercado de logística mineira da África do Sul em 2026, pois rompe com o modelo exclusivamente estatal que havia limitado a escolha de corredores para os exportadores de minerais[1]"Estratégia de Minerais e Metais Críticos da África do Sul 2025," Governo da África do Sul, gov.za. Todas as 11 empresas privadas de operação ferroviária, incluindo Grindrod, Menar Ports & Rail, Traxtion, ARC South Africa e Barberry, concluíram os Acordos de Acesso Ferroviário com o Gestor de Infraestrutura Ferroviária da Transnet em maio de 2026, após sua seleção entre 25 candidatos em agosto de 2025. O Gestor de Infraestrutura Ferroviária da Transnet espera que a primeira onda de entrantes adicione 24 milhões de toneladas de capacidade de frete, com a plataforma projetada para escalar esse número para 52 milhões de toneladas em 5 anos, em comparação com os 160 milhões de toneladas da Transnet Freight Rail no ano financeiro de 2024/25. A combinação de rotas é relevante porque 15 das 41 rotas alocadas estão no Corredor Norte, o que significa que o tráfego de carvão e cromo permanece no centro da economia ferroviária privada inicial. Essa concentração torna o caso inicial da reforma muito mais voltado para minerais a granel do que para o frete geral, e coloca Mpumalanga, Limpopo e o Cabo do Norte na vanguarda do período de teste operacional. Alguns operadores querem iniciar antes do final de 2026, mas o Gestor de Infraestrutura Ferroviária da Transnet espera que a maioria dos serviços se torne operacional durante 2027, de modo que o mercado de logística mineira da África do Sul está precificando a reforma antes que a entrega total seja visível no terreno.

Capital de Parceria Público-Privada para Corredores Minerais e Terminais

A participação do setor privado está migrando da linguagem política para estruturas de negócios, o que a torna um dos canais de crescimento mais claros no mercado de logística mineira da África do Sul. O pedido de informações do Departamento de Transportes de março de 2025 focou em carvão e cromo para Richards Bay, minério de ferro e manganês para Saldanha Bay, e fluxos de contêineres para Durban, sinalizando que a reforma dos corredores estaria vinculada à demanda de frete bancável. O plano de capital da Transnet atingiu ZAR 127 bilhões (6,9 bilhões de USD) em 5 anos no final de 2025, tornando o financiamento externo essencial e não opcional. O processo do Terminal de Granéis Sólidos de Richards Bay avançou em 2026 após a Transnet estabelecer um limite mínimo de investimento de ZAR 5,2 bilhões (281 milhões de USD) para uma participação de 49% de um parceiro em um terminal que movimenta 16,7 milhões de toneladas e pode expandir para 26,9 milhões de toneladas. O proposto terminal de manganês de Ngqura acrescenta outra camada, pois os produtores de manganês, liderados pela African Rainbow Minerals, estão agora buscando um papel direto na infraestrutura de exportação em vez de depender exclusivamente da logística estatal. Essa mudança reduz a separação histórica entre a produção mineira e o controle do transporte, e deve favorecer os prestadores que conseguem alinhar capital, compromissos de tonelagem e acesso a corredores dentro de um único modelo operacional[2]"Transporte sobre Potencial Participação do Setor Privado em Projetos Ferroviários e Portuários," Governo da África do Sul, gov.za.

Recuperação nos Embarques Ferroviários a Granel e no Rendimento de Carvão

A recuperação nos embarques ferroviários a granel e no rendimento de carvão está oferecendo suporte de curto prazo ao mercado de logística mineira da África do Sul, pois demonstra que os volumes de frete podem responder rapidamente quando a disciplina operacional melhora. O Terminal de Carvão de Richards Bay exportou 57,7 milhões de toneladas de carvão em 2025, alta de 11% em relação ao ano anterior, e os descarregamentos diários subiram de 17 trens em 2024 para 20 trens em 2025. A gestão do Terminal de Carvão de Richards Bay tem como meta 60 milhões de toneladas em 2026, e as taxas de operação de janeiro de 2026 já eram consistentes com um ritmo anualizado de 62 milhões de toneladas. Esses ganhos vieram principalmente de melhor manutenção de sinalização, reativação de locomotivas e coordenação mais rigorosa de carga, e não de nova capacidade de rede, o que significa que a melhoria é operacional e não estrutural. Isso também deixa o corredor exposto, pois a Transnet informou ao Parlamento em abril de 2026 que 377 locomotivas estavam fora de serviço no pico da perturbação, enquanto disputas sobre peças de reposição ainda estavam sendo resolvidas. A meta da África do Sul de 250 milhões de toneladas de frete ferroviário até 2030 ainda depende tanto dos volumes das empresas privadas de operação ferroviária quanto da recuperação contínua da Transnet, de modo que um único canal de recuperação não será suficiente para sustentar o impulso atual.

Frete Mineiro como a Base de Carga Mais Densa da África do Sul

O frete mineiro continua sendo a base de carga mais densa no mercado de logística mineira da África do Sul, e essa densidade é o que torna o investimento em corredores de longa distância mais financiável do que muitas outras categorias de frete. Operadores privados e investidores em infraestrutura continuam retornando aos corredores mineiros porque os minerais a granel oferecem volumes repetíveis, distâncias de transporte mais longas e contratos âncora mais claros do que o frete misto. Mpumalanga produziu 76% da produção de carvão da África do Sul e deteve 50% de suas reservas de carvão, o que mantém o Corredor Norte comercialmente relevante mesmo quando a utilização permanece abaixo dos níveis de projeto. As exportações de manganês da África do Sul atingiram 26,2 milhões de toneladas em 2025, após uma máxima anterior de 22,3 milhões de toneladas em 2024, o que demonstra que a logística de manganês e cromo permanece rica em volume mesmo quando a alocação ferroviária é restrita. A seleção da África do Sul como um dos 11 operadores ferroviários também demonstra que investidores internacionais estão dispostos a entrar assim que as regras dos corredores e os marcos de acesso se tornam mais claros. Os prestadores de logística que garantirem acordos de tonelagem âncora com empresas de mineração em 2026 devem entrar na próxima fase de reforma com maior alavancagem de corredor do que os entrantes tardios, pois a densidade de frete se acumula rapidamente quando o acesso a horários e o material rodante são compatibilizados.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Furtos, Vandalismo, Escassez de Material Rodante e Ativos Envelhecidos | -0.8% | Nacional, com maior pressão no Corredor Norte e nas rotas de cromo | Curto prazo (≤ 2 anos) |

| Gargalos Portuários Neutralizam os Ganhos Ferroviários | -0.5% | KwaZulu-Natal, Cabo Oriental e Cabo Ocidental | Médio prazo (2-4 anos) |

| Confiabilidade de Horários Não Bancável e Termos dos Acordos de Acesso | -0.4% | Nacional, concentrado nos corredores Norte e de Minério de Ferro | Curto prazo (≤ 2 anos) |

| Corredores Regionais Concorrentes Corroem a Alavancagem dos Portos de Entrada | -0.4% | Mpumalanga, Limpopo e Cabo do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Furtos, Vandalismo, Escassez de Material Rodante e Ativos Envelhecidos

Furtos, vandalismo, escassez de material rodante e ativos envelhecidos continuam sendo as restrições operacionais mais profundas no mercado de logística mineira da África do Sul, pois reduzem a confiabilidade exatamente no ponto em que a reforma necessita de níveis de serviço bancáveis. A Transnet declarou em outubro de 2025 que estava gastando ZAR 4 bilhões (216 milhões de USD) por ano em segurança privada, mas ainda assim perdeu 4,5 milhões de toneladas em incidentes relacionados a furtos e outras 7 milhões de toneladas em descarrilamentos, equivalente a ZAR 9 bilhões (486 milhões de USD) em perdas econômicas anuais. Os incidentes de segurança caíram 23% no ano financeiro de 2024/25, para 6.345 a partir de 8.234, mas as perdas de receita ainda atingiram ZAR 1,59 bilhão (86 milhões de USD), indicando que as melhorias no número de casos ainda não restauraram a confiança comercial. A escassez de locomotivas agravou o problema, pois o Parlamento ouviu em abril de 2026 que 377 locomotivas estavam fora de serviço durante o pico da perturbação, em grande parte relacionado à disputada aquisição de ZAR 54,4 bilhões (2,9 bilhões de USD) da CRRC e a liberações atrasadas de peças de reposição. A Transnet ainda precisa de ZAR 14 bilhões (757 milhões de USD) por ano para restaurar a infraestrutura, valor muito acima de sua capacidade de financiamento atual, o que explica por que os mecanismos de empresa de arrendamento e de parceria público-privada mais ampla se tornaram necessidades operacionais. Até que essas lacunas de ativos, financiamento e segurança se estreitem conjuntamente, os novos entrantes continuarão a enfrentar custos mais elevados de seguro, estoque de reserva e planejamento de frota do que a narrativa da reforma isoladamente sugeriria.

Gargalos Portuários Neutralizam os Ganhos Ferroviários

Os gargalos portuários continuam a neutralizar os ganhos ferroviários no mercado de logística mineira da África do Sul, especialmente à medida que a recuperação dos corredores chega a Durban e perde impulso dentro do recinto portuário. Durban ficou próxima ao final do Índice de Desempenho de Portos de Contêineres do Banco Mundial de 2024, o que confirmou que os atrasos de embarcações, o congestionamento de terminais e os problemas de acesso terrestre permanecem graves. Mesmo onde o desempenho ferroviário melhora, os tempos de permanência, as paralisações de guindastes e o congestionamento rodoviário na Bayhead Road podem absorver grande parte do benefício antes que a carga mineral alcance a janela de atracação. A concessão de 25 anos da ICTSI para o Cais 2 do Terminal de Contêineres de Durban, respaldada por ZAR 11 bilhões (594 milhões de USD), foi assinada em janeiro de 2026 e está agora avançando em sua fase de transição operacional. Esse investimento é relevante, mas observadores de infraestrutura também observam que o problema sistêmico é a volatilidade do dia a dia, e não simplesmente a falta de capacidade nominal de guindastes, de modo que a disciplina de execução importa tanto quanto o investimento em capital. A acentuada melhoria de Cidade do Cabo em 2024 prova que intervenções direcionadas podem mudar o desempenho dos portos sul-africanos, mas Richards Bay e Saldanha ainda precisam de confiabilidade ferroviária sustentada a montante para traduzir a capacidade portuária em rendimento mineiro.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Serviço: A Dominância do Transporte Mascara uma Oportunidade de Mudança Modal

O transporte respondeu por 71,09% da participação do mercado de logística mineira da África do Sul em 2025, o que demonstra que a capacidade dos corredores ainda determina se os mineradores conseguem movimentar tonelagem em escala de exportação. O transporte rodoviário permaneceu a opção preferida para fluxos de cromo, manganês e carvão de distâncias mais curtas, e o Reinhardt Transport Group afirmou que movimenta mais de 18 milhões de toneladas de commodities mineiras a granel anualmente com uma frota de mais de 1.000 veículos especializados. O transporte ferroviário permaneceu concentrado na linha de carvão para Richards Bay e na linha de minério de ferro para Saldanha Bay, de modo que a combinação modal permaneceu desequilibrada mesmo após o início da reforma. O transporte marítimo tratou do trecho de exportação para minerais a granel, enquanto o transporte aéreo permaneceu limitado a amostras de metais preciosos e componentes especializados de equipamentos de mineração, onde velocidade e valor superam a tonelagem.

Os serviços de valor agregado são o subsegmento de crescimento mais rápido, com um CAGR de 5,12% até 2031, à medida que as empresas de mineração demandam planejamento coordenado da mina ao porto, maior visibilidade de rastreamento e soluções de armazenagem capazes de absorver perturbações ferroviárias. A armazenagem e a gestão de inventário estão se tornando uma ferramenta de proteção de margens, pois o armazenamento fechado próximo aos nós de exportação permite que os produtores retenham a carga quando os horários dos trens mudam sem perder os compromissos com os navios. A capacidade de armazenagem de Richards Bay do Reinhardt e o porto seco de Komatipoort da DP World demonstram como a capacidade de retroporto pode proteger os exportadores quando o Corredor Norte está congestionado. O projeto de porto seco NT55 em Gauteng, com início de construção previsto para 2027, adicionará uma opção de consolidação intermodal vinculada à ferrovia que apoia o setor de logística mineira da África do Sul além do simples transporte rodoviário de origem ao porto. O compromisso da Traxtion de ZAR 3,4 bilhões (184 milhões de USD) com 46 locomotivas e cerca de 920 vagões é o sinal mais claro de que os operadores privados esperam que o frete migre da rodovia para a ferrovia à medida que o acesso aberto se torna operacional. Essa mudança deve favorecer os prestadores que conseguem combinar transporte, armazenagem, conformidade e coordenação em um único contrato, enquanto operadores menores de serviço único podem achar o setor de logística mineira da África do Sul mais difícil de atender de forma lucrativa.

Por Commodity: O Peso Estrutural do Carvão e o Impulso de Crescimento dos Metais de Base

O carvão metalúrgico e térmico respondeu por 50,28% da participação do tamanho do mercado de logística mineira da África do Sul em 2025, o que manteve o Corredor Norte e o sistema de carvão de Richards Bay no centro da economia do frete. O Terminal de Carvão de Richards Bay exportou 57,7 milhões de toneladas em 2025, contra uma capacidade instalada de 91 milhões de toneladas, de modo que o corredor ainda carrega um claro potencial de crescimento se a consistência ferroviária melhorar. O estabelecimento da Menar Ports & Rail em 2026 transformou um grupo de mineração em um operador logístico, demonstrando como os produtores de commodities estão se aproximando do controle direto do transporte. O projeto de Cobre-Zinco de Prieska da Orion Minerals avançou esse caso em maio de 2026 após garantir ZAR 280 milhões (10,9 milhões de USD) em financiamento institucional sul-africano para infraestrutura do local e desenvolvimento[3]"Exportações do Terminal de Carvão de Richards Bay Sobem Mais de 10% em 2025 no Mais Recente Sinal de Reinicialização da Transnet." Daily Maverick, dailymaverick.co.

Os metais de base, incluindo cobre, zinco e níquel, são o segmento de commodity de crescimento mais rápido, com um CAGR de 4,3% até 2031, apoiado pela estratégia nacional de minerais críticos e pelo desenvolvimento ativo de projetos. O minério de ferro no corredor Sishen-Saldanha de 861 quilômetros permaneceu abaixo do rendimento nominal em 2025, mesmo com Saldanha Bay operando a 96% de utilização de berços, o que confirma que o desempenho ferroviário é o principal fator limitante. Os usuários do setor argumentaram, portanto, por uma estrutura de concessão ferroviária integrada na linha de minério de ferro, com a Transnet mantendo a propriedade dos ativos enquanto operadores privados trazem disciplina de desempenho e investimento. A logística de ouro ainda movimenta tonelagens menores, mas sustenta a demanda por manuseio premium, pois armazenagem alfandegada, transporte seguro e cadeias de custódia controladas permanecem essenciais. As 26,2 milhões de toneladas de exportações de manganês da África do Sul em 2025 mostram quão grande permanece a oportunidade a granel, mas o uso contínuo da rodovia para uma grande parcela desses volumes sublinha o custo da infraestrutura de exportação dedicada limitada. Os prestadores que alinham material rodante, acesso a rotas e estratégia de terminais com o cronograma de corredor de cada commodity devem capturar mais do mercado de logística mineira da África do Sul do que as empresas que tratam o frete mineral como um pool de carga genérico.

Análise Geográfica

Mpumalanga e Limpopo detiveram 42,03% da participação do mercado de logística mineira da África do Sul em 2025, e essa liderança reflete uma densidade de frete difícil de ser igualada por outras regiões. A região combina carvão de Mpumalanga com fluxos de cromo e ferromanganês de Limpopo, atraindo simultaneamente transportadores rodoviários, entrantes ferroviários privados e investidores em terminais. O Corredor de Maputo registrou crescimento de 8% nos volumes de frete rodoviário e ferroviário entre 2024 e 2025, o que demonstra que os exportadores já estão utilizando a opcionalidade transfronteiriça quando os corredores sul-africanos ficam congestionados. O Porto de Maputo movimentou um recorde de 32 milhões de toneladas em 2025 e está passando por uma expansão de 500 milhões de USD, com conclusão prevista para o primeiro trimestre de 2027, o que intensifica a concorrência pelos fluxos de carvão, cromo e magnetita. A atualização de segunda fase da CFM na linha Ressano Garcia, com início previsto para junho de 2026 e elevação da capacidade do corredor para 19 milhões de toneladas por ano, reforça a lógica comercial das estratégias de corredor duplo para mineradores do interior.

KwaZulu-Natal e o Cabo Ocidental agora mostram o maior contraste de reforma portuária de curto prazo dentro do mercado de logística mineira da África do Sul, pois um porto de entrada ainda luta com a volatilidade enquanto o outro já começou a recuperar sua posição. A concessão da ICTSI no Cais 2 do Terminal de Contêineres de Durban é a maior mudança de governança nos portos sul-africanos, e a Transnet também informou que as chegadas de navios nos portos nacionais subiram 9% no ano financeiro de 2025/26, embora os despachantes aduaneiros tenham alertado que a recuperação parte de uma base baixa. A melhoria de 240 pontos de Cidade do Cabo no Índice de Desempenho de Portos de Contêineres de 2024 beneficia os exportadores do Cabo do Norte e prova que uma intervenção disciplinada pode mudar o desempenho em um curto espaço de tempo. No lado do minério, o suporte de infraestrutura de ZAR 3,4 bilhões (184 milhões de USD) da Transnet para o corredor Sishen-Saldanha e a utilização de 96% dos berços de Saldanha Bay em 2025 mostram que o porto não é o principal gargalo, pois o sistema ferroviário ainda limita a tonelagem entregue.

Gauteng e Interior tem previsão de crescimento a um CAGR de 3,97% até 2031, o que marca uma reavaliação estrutural da província dentro do mercado de logística mineira da África do Sul. O hub intermodal NT55 e o investimento de ZAR 220 milhões (12 milhões de USD) da DHL Supply Chain em um centro de distribuição multiusuário em Joanesburgo apontam para um modelo em que Gauteng serve como base de logística contratual e consolidação, e não apenas como uma zona de passagem. A concentração de sedes de empresas de mineração, empreiteiros de engenharia, importadores de equipamentos e demanda por armazenagem em Gauteng confere-lhe uma resiliência que as regiões de extração pura nem sempre possuem. A vantagem de custo planejada de 30% a 40% do Corredor de Lobito até 2030 é, portanto, um desafio direto de longo prazo, pois a logística do interior sul-africano deve oferecer melhor serviço e valor de roteamento se quiser reter os fluxos vinculados ao Cinturão do Cobre[4]"O Corredor de Lobito Enfraquece Ainda Mais o Valor Logístico da África do Sul." Engineering News, engineeringnews.co.za.

Cenário Competitivo

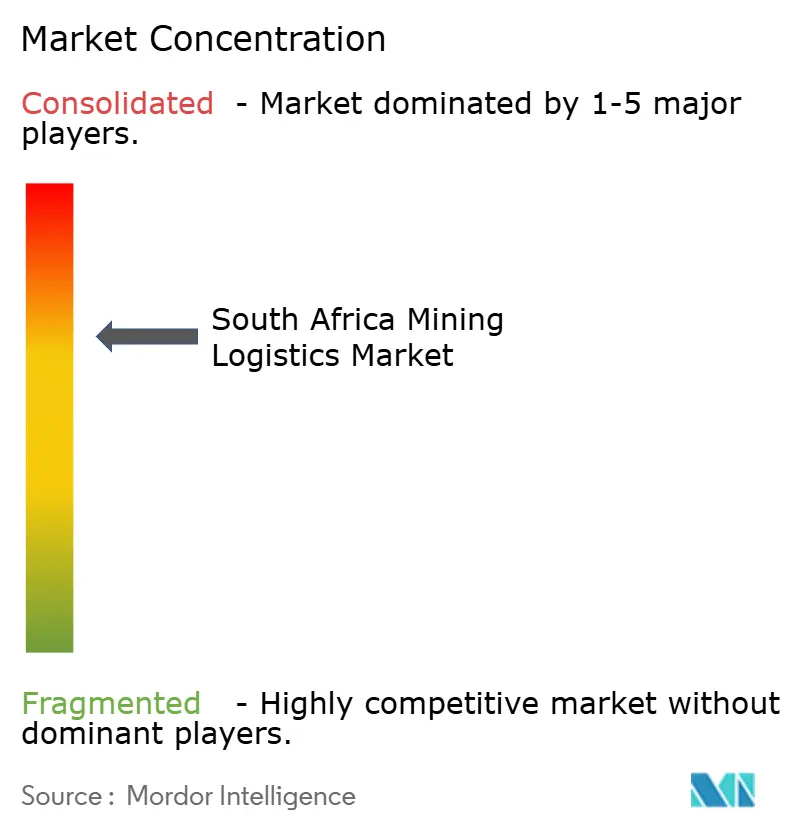

O mercado de logística mineira da África do Sul é moderadamente concentrado no topo, com a Transnet Freight Rail ainda detendo a maior posição estrutural no setor ferroviário, mas o campo mais amplo permanece fragmentado entre transportadores rodoviários, operadores de armazéns, grupos de expedição e prestadores de serviços de terminais. A reforma ferroviária com 11 operadores é a maior redefinição competitiva em uma geração, e Grindrod, Traxtion e Menar Ports & Rail são os desafiantes privados mais evidentes, pois já possuem acordos de acesso, programas de capital e planos de corredor em andamento. O investimento de ZAR 3,4 bilhões (184 milhões de USD) da Traxtion em locomotivas e vagões é o maior compromisso ferroviário privado de frete já anunciado na África do Sul, o que lhe confere escala inicial antes que muitos concorrentes tenham garantido profundidade operacional. A ligação da Grindrod entre os fluxos de mineração de Mpumalanga, seu terminal Matola de propriedade integral, que movimentou um recorde de 9,9 milhões de toneladas em 2025, e sua instalação planejada de manuseio de contêineres em Richards Bay para 2028 demonstra como a integração vertical está se tornando uma estratégia defensável. Os grupos globais de logística também estão elevando os padrões de serviço nas rotas multimodais de mineração, o que aumenta a pressão competitiva sobre os operadores domésticos que ainda dependem de soluções alternativas de corredor em vez de execução estável.

As oportunidades de espaço em branco são mais fortes na logística de retroporto, no arrendamento de material rodante e no rastreamento digital da mina ao porto, pois esses são os pontos onde as perdas de volume por furtos, descarrilamentos e interrupções de horário são mais visíveis. O processo da empresa de arrendamento, com licitantes pré-selecionados em 2026, poderia comercializar 600 locomotivas e 21.000 vagões por meio de uma estrutura de joint venture que reduz os custos de entrada para operadores ferroviários privados. A divisão de frete da Bidvest já está ativa nos principais portos da África do Sul e permanece engajada nas discussões de parceria público-privada portuária, o que a mantém relevante mesmo com a abertura da concorrência ferroviária. A combinação da DP World de capacidades da Imperial Logistics, o porto seco de Komatipoort e as operações no corredor de Maputo lhe conferem uma das posições mais amplas do interior à exportação no campo atual.

O Corredor de Lobito é o disruptor externo mais credível, pois sua conclusão até 2030 poderia reduzir os custos de transporte de cobre e cobalto da RDC e da Zâmbia em 30% a 40% em comparação com as rotas sul-africanas. Esse risco é mais grave para os operadores cujos modelos dependem de movimentar minerais regionais pelos portos de entrada sul-africanos sem diferenciação de serviço suficiente. As empresas que construírem posições de volume vinculadas à ferrovia antes de 2027 devem estar melhor posicionadas para absorver essa pressão de preços, pois podem distribuir os custos fixos por corredores mais densos e contratos de clientes mais sólidos. Nesse cenário, o mercado de logística mineira da África do Sul deve recompensar a profundidade de corredor, o acesso a terminais e a prontidão de ativos mais do que a simples cobertura geográfica.

Líderes do Setor de Logística Mineira da África do Sul

-

DP World (Including Imperial Pty Ltd.)

-

DSV A/S (Including DB Schenker)

-

UNITRANS

-

Grindrod Limited

-

TransNet Rail

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2026: A Grindrod confirmou seu Acordo de Acesso Ferroviário assinado com o Gestor de Infraestrutura Ferroviária da Transnet para o Corredor Nordeste, com meta de volumes iniciais de 288.000 toneladas no primeiro ano utilizando 2 horários alocados, com operações transportando principalmente carvão para seu terminal Matola em Moçambique. Espera-se que as operações em plena escala aumentem significativamente a partir de 2029, conforme Engineering News.

- Maio de 2026: A Menar Ports and Rail confirmou prontidão para avançar em sua parceria com o Gestor de Infraestrutura Ferroviária da Transnet após uma alocação ferroviária de 8,69 milhões de toneladas, com processos de aquisição em andamento para vagões e locomotivas. A empresa planeja transportar carvão, antracita, manganês e ferromanganês, conforme Mining Weekly.

- Abril de 2026: A Transnet estabeleceu um limite mínimo de investimento de ZAR 5,2 bilhões (281 milhões de USD) para uma participação privada de 49% no Terminal de Granéis Sólidos de Richards Bay, com o processo de parceria público-privada com previsão de culminar em um veículo de propósito específico conjunto. O terminal atualmente movimenta 16,7 milhões de toneladas anualmente, com capacidade de expansão para 26,9 milhões de toneladas, conforme Business Day.

- Abril de 2026: A DHL Supply Chain anunciou um investimento de ZAR 220 milhões (12 milhões de USD) em um novo centro de distribuição multiusuário em Joanesburgo, com início da construção em julho de 2026 e operações previstas para julho de 2027, reforçando seu compromisso com a infraestrutura de logística transfronteiriça da África do Sul.

Escopo do Relatório do Mercado de Logística Mineira da África do Sul

| Transporte | Rodoviário |

| Ferroviário | |

| Marítimo e Hidrovias Interiores | |

| Aéreo | |

| Armazenagem e Gestão de Inventário | |

| Serviços de Valor Agregado |

| Minério de Ferro |

| Carvão Metalúrgico e Térmico |

| Metais de Base (Cu, Zn, Ni) |

| Ouro |

| Outros Minerais e Metais |

| Gauteng e Interior |

| Cabo Ocidental |

| KwaZulu-Natal |

| Região Menor Oriental e Setentrional |

| Mpumalanga e Limpopo |

| Restante da África do Sul |

| Por Serviço | Transporte | Rodoviário |

| Ferroviário | ||

| Marítimo e Hidrovias Interiores | ||

| Aéreo | ||

| Armazenagem e Gestão de Inventário | ||

| Serviços de Valor Agregado | ||

| Por Commodity | Minério de Ferro | |

| Carvão Metalúrgico e Térmico | ||

| Metais de Base (Cu, Zn, Ni) | ||

| Ouro | ||

| Outros Minerais e Metais | ||

| Por Região | Gauteng e Interior | |

| Cabo Ocidental | ||

| KwaZulu-Natal | ||

| Região Menor Oriental e Setentrional | ||

| Mpumalanga e Limpopo | ||

| Restante da África do Sul |

Principais Questões Respondidas no Relatório

Qual é a perspectiva de tamanho para a logística mineira da África do Sul até 2031?

O mercado de logística mineira da África do Sul foi avaliado em 7,52 bilhões de USD em 2025, está em 7,83 bilhões de USD em 2026 e tem previsão de atingir 9,26 bilhões de USD até 2031, a um CAGR de 3,42%.

O que está impulsionando o crescimento do frete mineiro na África do Sul?

O acesso aberto ferroviário, a participação do setor privado em corredores e terminais, a recuperação do rendimento de carvão em Richards Bay e a crescente demanda por serviços integrados da mina ao porto são os principais fatores de crescimento.

Qual segmento de serviço lidera a demanda por logística mineira na África do Sul?

O transporte é o segmento de serviço líder, com 71,09% de participação em 2025, pois a capacidade ferroviária e rodoviária ainda determina a competitividade das exportações de carga mineral.

Qual commodity tem o maior requisito logístico na África do Sul?

O carvão metalúrgico e térmico lidera com 50,28% de participação em 2025, enquanto os metais de base crescem mais rapidamente a um CAGR de 4,30% até 2031.

Qual região está crescendo mais rapidamente em atividade de logística mineira?

Gauteng e Interior é o segmento regional de crescimento mais rápido, com um CAGR de 3,97% até 2031, apoiado por planos de porto seco, expansão de armazenagem e crescente atividade de logística contratual.

Qual é o maior risco para a execução na logística mineira da África do Sul?

Furtos, vandalismo, escassez de locomotivas e congestionamento portuário continuam sendo os maiores riscos, pois enfraquecem a confiabilidade do serviço mesmo quando a reforma dos corredores e a entrada privada estão avançando.

Página atualizada pela última vez em: