Tamanho e Participação do Mercado de Logística de Mineração da China

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

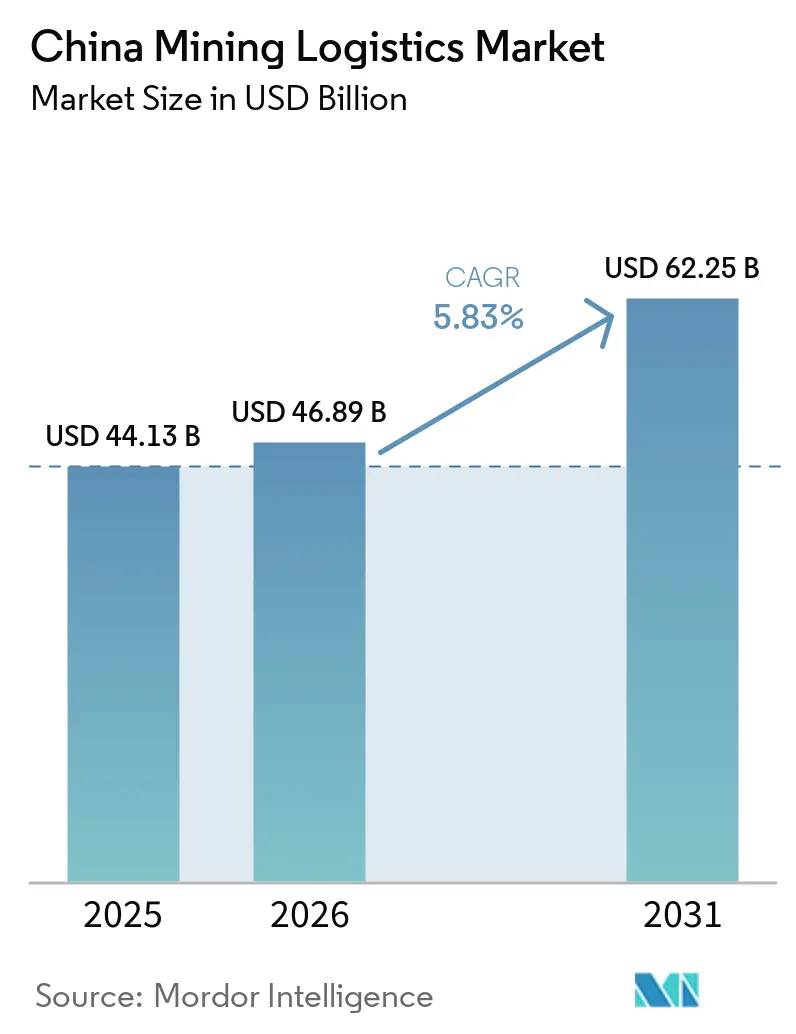

| Tamanho do mercado no ano base (2025) | 44.13 Bilhões de dólares |

| Tamanho do Mercado (2026) | 46.89 Bilhões de dólares |

| Tamanho do Mercado (2031) | 62.25 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.83% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Logística de Mineração da China por Mordor Intelligence

O tamanho do mercado de logística de mineração da China foi estimado em USD 44,13 bilhões em 2025 e deve aumentar de USD 46,89 bilhões em 2026 para USD 62,85 bilhões até 2031, crescendo a um CAGR de 5,83% de 2026 a 2031.

O mercado de logística de mineração da China é sustentado por investimentos em estado estacionário em ferrovias de carga pesada, capacidade de portos de granéis e automação de minas, que juntos reduzem os tempos de ciclo e melhoram a eficiência do transporte de carvão, minério de ferro e metais de base. A expansão atual do mercado de logística de mineração da China depende menos do crescimento puro da produção e mais da integração mais estreita entre locais de minas, corredores ferroviários, portos e clusters de processamento a jusante, o que sustenta a durabilidade da receita mesmo quando os preços das commodities são menos favoráveis. A dominância da China em 2025 no refino de minerais críticos mantém os fluxos de entrada de minério e concentrado concentrados em torno de um número limitado de fundidoras e centros de processamento, e essa concentração mantém os corredores logísticos estrategicamente importantes para o planejamento de investimentos públicos. O mercado de logística de mineração da China também se beneficia do apoio de políticas voltadas para a redução dos custos logísticos nacionais por meio da mudança modal, consolidação de hubs e faturamento multimodal padronizado, o que já está mudando a forma como os embarcadores contratam o transporte de carga a granel. Ao mesmo tempo, o mercado de logística de mineração da China ainda enfrenta pressão da volatilidade do ciclo siderúrgico, gastos com conformidade ambiental e fraca conectividade de primeira milha nos cinturões de mineração do interior, o que significa que as oportunidades mais fortes permanecem com operadores que controlam redes integradas de ferrovias, portos, armazenagem e serviços de valor agregado[1]"Com os Novos Controles de Exportação de Minerais Críticos, os Riscos de Concentração de Oferta Tornam-se Realidade," Agência Internacional de Energia, iea.org.

Principais Conclusões do Relatório

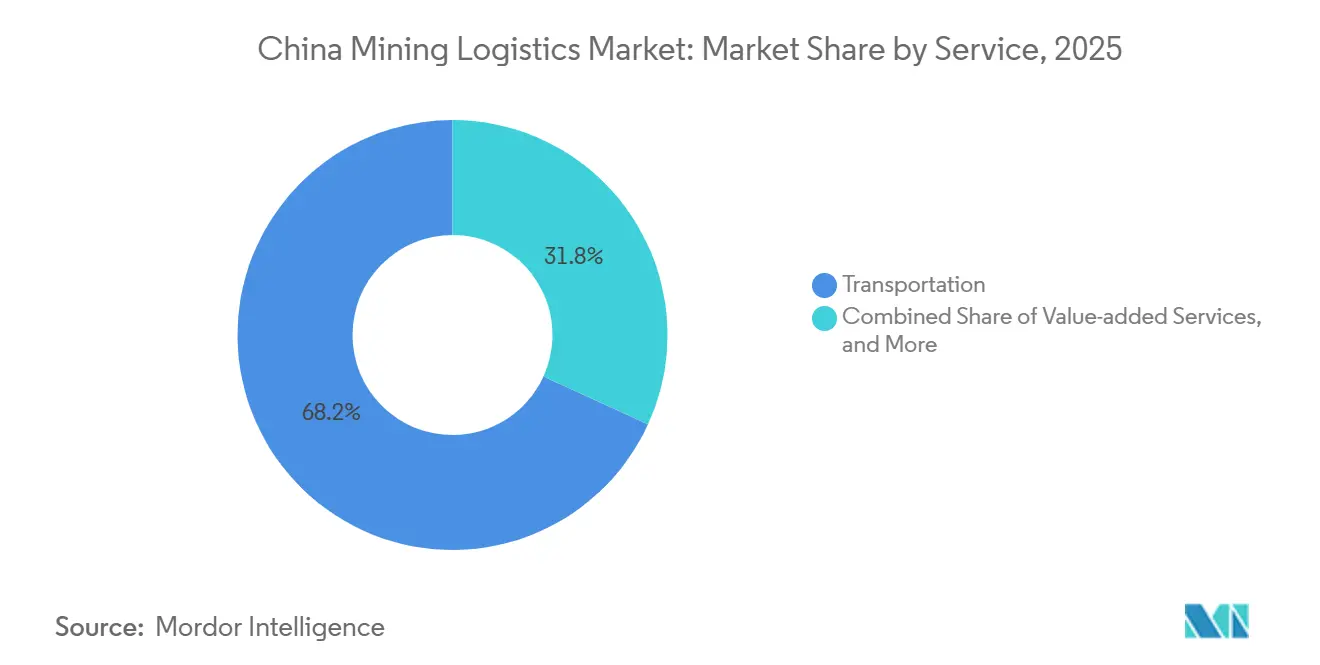

- Por serviço, o transporte detinha 68,18% da participação do mercado de logística de mineração da China em 2025, enquanto os serviços de valor agregado têm previsão de expansão a um CAGR de 6,49% até 2031.

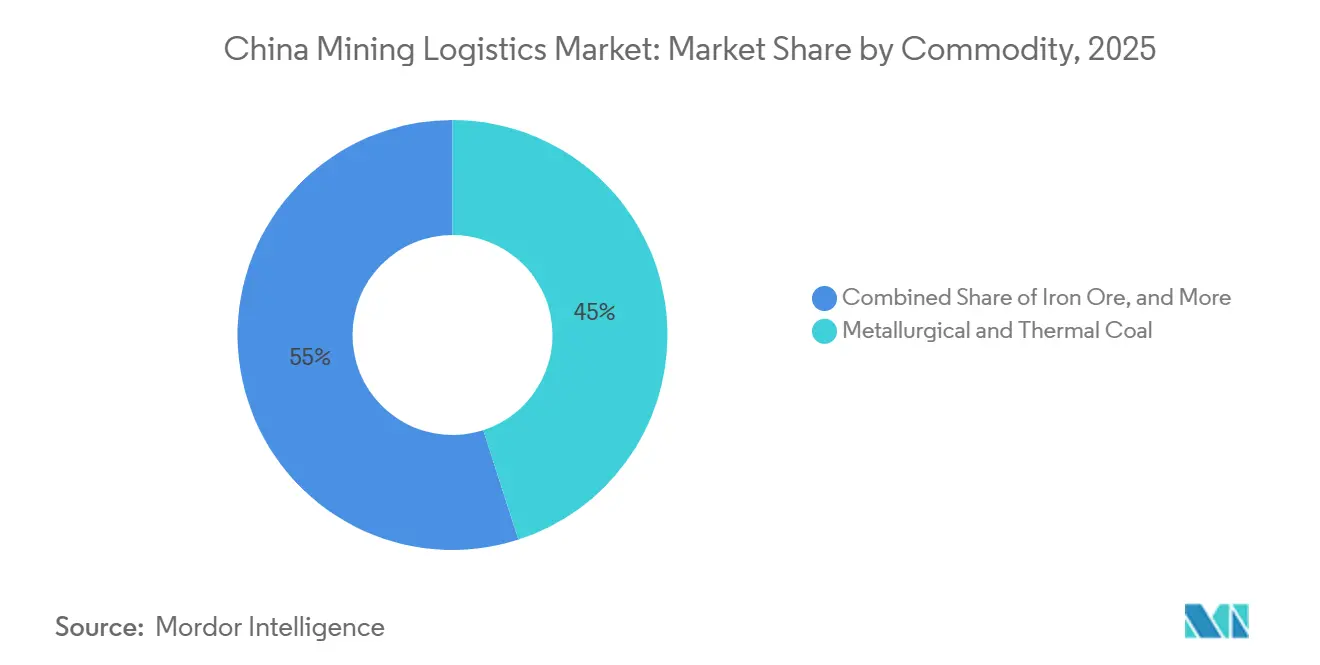

- Por commodity, o carvão metalúrgico e térmico detinha 45,03% de participação do tamanho do mercado de logística de mineração da China em 2025, enquanto os metais de base têm projeção de crescimento a um CAGR de 6,3% até 2031.

- Por geografia, o Norte da China detinha 35,58% da participação do mercado de logística de mineração da China em 2025, enquanto o Noroeste da China deve registrar o maior CAGR de 6,74% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Logística de Mineração da China

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão do corredor ferroviário-aquaviário para carvão e minério | +1.4% | Norte da China, Sudoeste da China, Noroeste da China | Médio prazo (2 a 4 anos) |

| Investimento em segurança estratégica de minerais e energia | +1.2% | Global com concentração doméstica no Noroeste e Nordeste da China | Longo prazo (≥ 4 anos) |

| Expansão da capacidade de terminais de minério em águas profundas | +0.9% | Norte da China, Orla do Bohai, Leste da China | Médio prazo (2 a 4 anos) |

| Redução de custos logísticos e impulso de política de mudança modal | +0.8% | Global, hubs de frete urbano prioritários no Leste e Centro da China | Curto prazo (≤ 2 anos) |

| Mistura e processamento de minério no lado portuário | +0.5% | Leste da China, Rizhao, Ningbo, Norte da China | Médio prazo (2 a 4 anos) |

| Implantação de transporte autônomo e despacho inteligente | +0.7% | Noroeste da China, cinturões de carvão e minério a céu aberto do Norte da China | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão do Corredor Ferroviário-Aquaviário para Carvão e Minério

O mercado de logística de mineração da China está sendo remodelado pelo desenvolvimento de corredores ferroviários-aquaviários que estão redirecionando os fluxos de granéis nas rotas de carvão e minério. As ferrovias da China transportaram 1,6 bilhão de toneladas de carga nos primeiros 5 meses de 2025, alta de 3,1% em relação ao ano anterior, enquanto os volumes de contêineres intermodais ferroviários-aquaviários cresceram 18,4% à medida que os produtos multimodais padronizados ganharam tração. Essa mudança operacional é importante porque fortalece a economia do transporte integrado em vez de transações isoladas de porto ou ferrovia. A expansão do corredor no Sudoeste da China também está ampliando o acesso entre os centros de produção do interior e os gateways de exportação, melhorando assim o caso comercial para a produção de mineração das províncias do interior. À medida que mais carga se move sob estruturas logísticas de contrato único, o mercado de logística de mineração da China deve continuar a recompensar os operadores que conseguem combinar coleta no interior, ferrovia principal, manuseio portuário e entrega a jusante em uma única cadeia de serviços.

Investimento em Segurança Estratégica de Minerais e Energia

O mercado de logística de mineração da China também é sustentado por investimentos apoiados pelo Estado vinculados à segurança energética e ao processamento de minerais críticos. A Ferrovia Shuohuang ultrapassou 5 bilhões de toneladas acumuladas de carvão transportado até abril de 2025, o que demonstra a escala da infraestrutura dedicada que já apoia os fluxos de energia do oeste para o leste. A posição de refino da China permanece central para essa lógica, com a AIE afirmando em 2025 que a China detinha uma participação média de 70% no refino em 19 dos 20 minerais estrategicamente importantes. Esse nível de concentração mantém os corredores logísticos de entrada para fundidoras e clusters de processamento estrategicamente importantes mesmo quando os mercados de commodities de curto prazo enfraquecem. No mercado de logística de mineração da China, isso cria um piso duradouro para o investimento em corredores porque a infraestrutura logística serve à segurança nacional de abastecimento tanto quanto à demanda comercial de frete.

Expansão da Capacidade de Terminais de Minério em Águas Profundas

A expansão de berços em águas profundas está reduzindo o custo estrutural em toda a logística de minério importado no mercado de logística de mineração da China. O Beibu Gulf Port está investindo USD 2,24 bilhões em dois berços de minério de 300.000 toneladas e 6 berços de transbordo em Fangchenggang, com uma capacidade de movimentação anual projetada de 67,5 milhões de toneladas. Em Caofeidian, a próxima fase de expansão estende o cais para 910 metros e suporta atracação simultânea de dois navios de 400.000 toneladas após a rota de águas profundas ter entrado no quadro nacional de navegação pública costeira em 2026. O segundo terminal de minério de 400.000 toneladas de Qingdao entrou em operação em outubro de 2025 e aumentou materialmente a capacidade no cluster de minério de Dongjiakou. Para o mercado de logística de mineração da China, o uso mais amplo de transportadores de minério ultrargrandes melhora a economia de frete por tonelada e fortalece a vantagem dos portos que conseguem processar chegadas de granéis muito grandes com tempo de permanência limitado.

Redução de Custos Logísticos e Impulso de Política de Mudança Modal

O mercado de logística de mineração da China está se beneficiando da pressão direta de políticas para reduzir os custos logísticos nacionais e transferir mais carga a granel das estradas. A meta do Conselho de Estado para a relação custo logístico/PIB da China é de 13,5% até 2027, abaixo de 14,4% em 2023, por meio de reestruturação multimodal e sistemas de hub mais robustos. Em abril de 2026, 5 departamentos governamentais emitiram orientações para concentrar o investimento em hubs de frete em 30 cidades ao longo de 3 anos, com a ferrovia como espinha dorsal e projetos ferroviários-aquaviários recebendo apoio de subsídio de 40% a 60%, dependendo da região. A participação do carvão transportado por ferrovia já havia aumentado sob o planejamento nacional de logística de carvão, confirmando que essa mudança estava em andamento antes da última rodada de financiamento. No mercado de logística de mineração da China, essa direção de política favorece os operadores integrados que conseguem fornecer acesso ferroviário, faturamento multimodal e menor dependência de estradas na primeira etapa, enquanto as empresas menores de caminhonagem na porta da mina enfrentam pressão sustentada de deslocamento.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Despesas de capital para conformidade ambiental em nós de granéis | -0.6% | Global, prioridade nos portos da Orla do Bohai e do Delta do Rio das Pérolas | Curto prazo (≤ 2 anos) |

| Volatilidade do ciclo siderúrgico e do preço do minério | -0.7% | Global, com efeito amplificado nos corredores siderúrgicos do Norte e Leste da China | Curto prazo (≤ 2 anos) |

| Gargalos de primeira milha da mina à linha principal | -0.5% | Noroeste da China, Norte da China, Shanxi, Mongólia Interior | Médio prazo (2 a 4 anos) |

| Sensibilidade à perturbação de hubs costeiros | -0.3% | Clusters costeiros do Leste e Sul da China | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Despesas de Capital para Conformidade Ambiental em Nós de Granéis

A conformidade ambiental está aumentando a intensidade de capital para o mercado de logística de mineração da China, especialmente em terminais de granéis e nós de manuseio do interior. Os operadores estão sendo impulsionados em direção a sistemas de supressão de poeira, transportadores fechados, controles de águas residuais e maior uso de equipamentos eletrificados em portos e estações de transferência. O projeto da Fase V do Porto Huanghua da CHN Energy foi apresentado em 2025 como um terminal de carbono quase zero com 16 categorias de tecnologia verde, mostrando a escala do investimento agora necessário em infraestrutura de granéis de nova geração. Os grandes operadores apoiados pelo Estado podem absorver esses custos com mais facilidade porque o desenvolvimento portuário está vinculado a prioridades públicas e energéticas mais amplas. No mercado de logística de mineração da China, os operadores privados menores de granéis permanecem mais expostos porque os gastos com conformidade competem diretamente com o capital de giro durante períodos de menor movimentação[2]"Custos Logísticos e Transporte Multimodal, Comparações Internacionais," Ministério de Portos, Navegação e Hidrovias e DPIIT, Governo da Índia, digifootprint.gov.in.

Volatilidade do Ciclo Siderúrgico e do Preço do Minério

A fraqueza do ciclo siderúrgico permanece um dos limites mais claros do lado da demanda no mercado de logística de mineração da China. A produção de aço bruto da China caiu para uma mínima de 7 anos de 960,8 milhões de toneladas em 2025, e a produção nos primeiros 2 meses de 2026 caiu mais 3,6% em relação ao ano anterior para 160,3 milhões de toneladas. O Comitê de Aço da OCDE afirmou em 2025 que o excesso de capacidade global de aço atingiu 640 milhões de toneladas métricas, enquanto as exportações de aço da China subiram para um recorde de 131 milhões de toneladas métricas. O plano siderúrgico da China para 2026 também prevê redução ordenada de capacidade e fechamento de usinas desatualizadas, o que mantém pressão sobre algumas rotas de minério e carvão. Para o mercado de logística de mineração da China, isso não elimina a necessidade de transporte de granéis, mas reduz o poder de precificação das rotas e torna a captura de contratos premium mais difícil durante ciclos de produção siderúrgica mais fracos[3]"Movimentação Mensal de Importação de Minério de Ferro no Porto de Qingdao Dongjiakou Supera 7 Milhões de Toneladas," Departamento de Transportes de Shandong, jtt.shandong.gov.cn.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Serviço: Serviços de Valor Agregado Ganhando Participação em uma Cadeia de Suprimentos Cada Vez Mais Integrada

O transporte detinha 68,18% da participação do mercado de logística de mineração da China em 2025, o que reflete o peso absoluto do transporte de carvão, minério de ferro e concentrado mineral em todo o país. A ferrovia e o transporte marítimo e por hidrovias interiores permanecem os submodos de transporte dominantes porque a política pública, o financiamento de corredores de frete e o investimento portuário favorecem o transporte de granéis em escala. O transporte rodoviário ainda desempenha um papel essencial de primeira milha em áreas de mineração montanhosas e do interior onde a conectividade ferroviária é incompleta. A logística aérea permanece uma parte muito pequena do mix de serviços porque a carga de mineração geralmente é pesada e de baixo valor por unidade de peso, embora metais refinados e peças sobressalentes críticas ainda usem modos mais rápidos quando o prazo é importante.

O crescimento mais rápido está nos serviços de valor agregado, que têm projeção de expansão a um CAGR de 6,49% até 2031, à medida que as usinas terceirizam a mistura, a otimização de grau e o gerenciamento de umidade para operadores logísticos nos portos. A armazenagem e a gestão de estoque permanecem importantes porque as usinas siderúrgicas e as usinas de energia precisam de estoques de reserva para suavizar os ciclos de aquisição e proteger as operações durante as interrupções de transporte. O centro inteligente de mistura de minério de 10 milhões de toneladas da Baowu no Porto de Rizhao mostra como o setor de logística de mineração da China está mudando do transporte puro de carga para camadas de serviço que melhoram a qualidade dos insumos do alto-forno e reduzem as necessidades de manuseio no local. À medida que esse modelo se expande, o mercado de logística de mineração da China deve ver uma parcela maior da receita proveniente de contratos de processamento personalizados, em vez de apenas taxas de transporte e manuseio[4]"CHN Energy Conclui com Sucesso o Desembaraço Aduaneiro do Primeiro Carregamento de Carvão Mongol," SASAC, sasac.gov.cn.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Commodity: Carvão Domina o Volume, Metais de Base Impulsionam o Crescimento Futuro

O carvão metalúrgico e térmico representou 45,03% de participação do tamanho do mercado de logística de mineração da China em 2025, impulsionado pela dependência contínua da China do carvão na geração de energia e na siderurgia. A logística de carvão é a cadeia de commodities mais madura no mercado de logística de mineração da China porque já depende de ferrovias dedicadas de carga pesada, transportadores costeiros especializados, terminais fechados e padrões estabelecidos de despacho costeiro do norte para o sul. O carvão térmico se move principalmente das regiões de mineração do norte para os mercados de energia do sul, enquanto o carvão metalúrgico serve aos centros siderúrgicos do interior por meio de uma combinação de ferrovia doméstica e importações marítimas. Os fluxos transfronteiriços também estão se ampliando, pois a CHN Energy despachou seu primeiro carregamento comercial de carvão mongol em julho de 2025 por meio de um novo canal de logística ferroviária.

Os metais de base são o grupo de commodities de crescimento mais rápido, com um CAGR previsto de 6,3% até 2031, sustentado pela demanda de veículos elétricos, fabricação de baterias e sistemas de energia renovável. O minério de ferro permanece o segundo maior segmento de commodities porque a China ainda depende fortemente de minério importado de alto grau para a produção de aço. As importações marítimas de minério de ferro atingiram 210 milhões de toneladas nos primeiros 2 meses de 2026, alta de 10% em relação ao ano anterior, mesmo com o enfraquecimento da produção de aço, o que aponta para a continuação da formação de estoques nos portos. A análise do Springer sobre o investimento estrangeiro da China no setor de metais mostrou que os projetos de mineração no exterior estão cada vez mais associados ao controle de corredores logísticos, o que vincula o fornecimento futuro de cobre, níquel e lítio mais estreitamente aos centros de processamento chineses. O ouro permanece pequeno em tonelagem, mas com alta intensidade de valor, enquanto outros minerais como bauxita, fosfato e lítio formam uma cauda crescente que se beneficia dos mesmos programas de segurança de abastecimento que moldam o setor de logística de mineração da China em sentido mais amplo.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Análise Geográfica

O Norte da China representou 35,58% da participação do mercado de logística de mineração da China em 2025, e essa liderança repousa na concentração de ativos de granéis em torno da Orla do Bohai. A rota de águas profundas para Caofeidian agora faz parte do sistema nacional de navegação pública costeira da China, o que permite a atracação rotineira com carga completa para transportadores de minério de 400.000 toneladas e reduz os custos logísticos por navio para as usinas no cluster Pequim-Tianjin-Hebei. O segundo terminal de minério de 400.000 toneladas de Qingdao Dongjiakou tornou-se operacional em outubro de 2025, e a movimentação mensal de minério de ferro superou 7 milhões de toneladas em seu primeiro mês completo de operação. Os portos de Tianjin e Hebei complementam Qingdao ao atender diferentes partes da cadeia de suprimentos de aço e produtos químicos. Isso confere ao Norte da China um grau de redundância mais forte do que a maioria das outras regiões no mercado de logística de mineração da China.

O Noroeste da China é o bloco regional de crescimento mais rápido, com o tamanho do mercado de logística de mineração da China nessa região com previsão de expansão a um CAGR de 6,74% até 2031, à medida que a produção de carvão e minerais críticos aumenta. Os 120 caminhões autônomos elétricos a bateria da EACON na mina de carvão a céu aberto de Zhundong mostram como os produtores estão melhorando o transporte no local da mina mesmo enquanto as ligações ferroviárias externas permanecem limitadas. A orientação de hubs de frete de abril de 2026 concede aos projetos ocidentais as maiores proporções de subsídio, o que confirma que os formuladores de políticas veem o Noroeste da China como a região com a maior lacuna de infraestrutura em relação ao potencial de produção. Até que mais ligações mina-ferrovia sejam concluídas, a coleta rodoviária e o manuseio intermediário continuarão pesando sobre o custo e o prazo nesta parte do mercado de logística de mineração da China.

O Leste da China e o Sudoeste da China apoiam o crescimento de maneiras diferentes, mas ambos são importantes para a próxima etapa do mercado de logística de mineração da China. O Leste da China permanece a zona mais forte de importação e processamento de minério devido à sua grande base industrial e aos serviços de valor agregado vinculados aos portos. O centro inteligente de mistura da Baowu em Rizhao mostra como os portos desta região estão indo alm das taxas de manuseio e adicionando receita de processamento sobre a movimentação de carga. O Sudoeste da China está melhorando por meio do Novo Corredor Internacional de Comércio Terrestre-Marítimo e da construção de novos projetos de transporte e logística em torno de Chongqing. O Sul da China se beneficia do investimento em águas profundas do Beibu Gulf e de maiores entradas de matérias-primas importadas para usuários industriais do sul. O Centro da China e o Nordeste da China permanecem contribuintes incrementais, com o primeiro vinculado à estabilidade intermodal do Yangtze e o segundo ligado ao comércio ferroviário voltado para a Mongólia e ao ritmo da recuperação industrial.

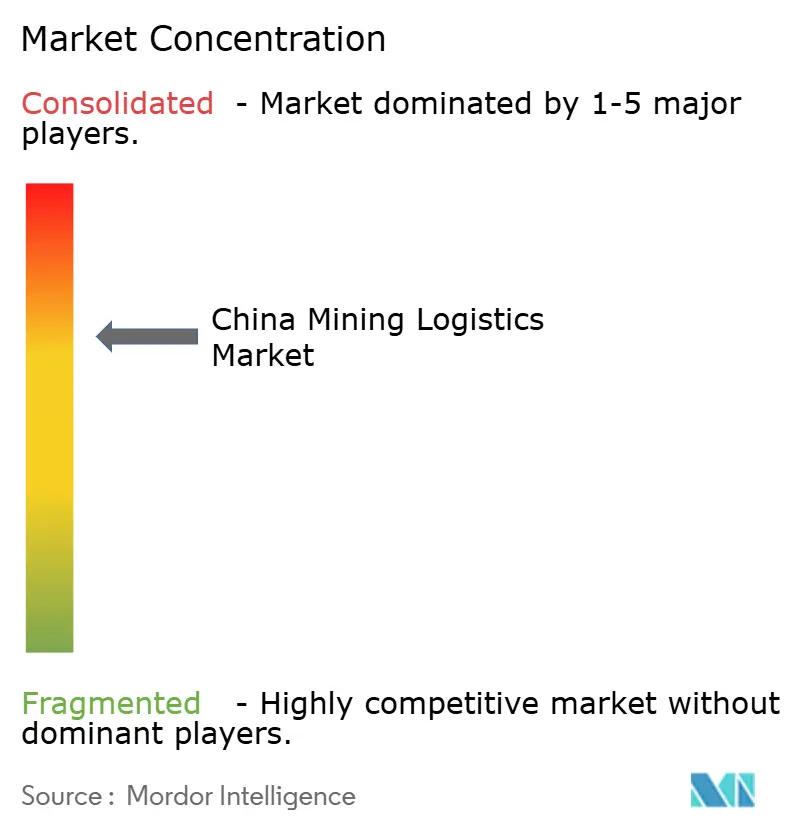

Cenário Competitivo

O mercado de logística de mineração da China é moderadamente concentrado no nível superior. Um pequeno grupo de grandes organizações apoiadas pelo Estado controla os slots ferroviários mais valiosos, berços portuários e acesso a projetos públicos, enquanto muitas empresas regionais de caminhonagem, armazenagem e agenciamento ainda competem por trabalhos locais e de primeira milha. A CHN Energy permanece uma das posições mais fortes no mercado de logística de mineração da China porque combina mineração de carvão, ativos ferroviários dedicados e operações portuárias em um único sistema. Essa estrutura lhe confere uma vantagem de custo e programação nos principais corredores de energia que operadores independentes menores não conseguem facilmente igualar. O mercado de logística de mineração da China também inclui integradores diversificados como Sinotrans, Xiamen Xiangyu e COSCO Shipping Logistics, que competem por meio de contratos de serviço de ponta a ponta que combinam transporte interior, frete oceânico, manuseio aduaneiro e suporte comercial.

Vários movimentos estratégicos mostram como a concorrência está mudando no mercado de logística de mineração da China. Em junho de 2025, a Xiamen Xiangyu e a Shunda Mining lançaram a Shunyu Shipping para operar transportadores de granéis capesize no corredor mineral da África Ocidental para a China, demonstrando como os provedores de logística estão avançando para a propriedade de navios para capturar uma parcela maior das margens de frete. Em abril de 2026, a Nantong Xiangyu Shipbuilding assinou contratos para 3 novos transportadores de granéis, ampliando o suporte de frota para o negócio de logística de commodities a granel da Xiangyu. A COSCO SHIPPING Specialized Carriers também anunciou 3 navios de elevação pesada com convés extensível e uma nova rota multimodal China-Oriente Médio-Europa em janeiro de 2026, fortalecendo a capacidade de transporte para o transporte de equipamentos de mineração e energia. Esses movimentos mostram que os grandes players não estão apenas defendendo volumes de carga, mas também ampliando o controle sobre navios, corredores e logística especializada de projetos.

Os fornecedores de tecnologia estão se tornando mais influentes na interface mina-porto dentro do mercado de logística de mineração da China. A CiDi abriu capital em Hong Kong em dezembro de 2025 após reportar a entrega de 630 unidades de soluções de caminhões de mineração autônomos em 2025, o que destacou a rapidez com que o ecossistema de automação doméstico está se expandindo. A EACON afirmou ter implantado mais de 2.500 caminhões autônomos em mais de 30 projetos, e a empresa reivindicou uma participação de receita de 51,6% no segmento de soluções de transporte autônomo de mineração da China em 2024. Essa mudança transfere parte da alavancagem competitiva dos empreiteiros de caminhonagem intensivos em mão de obra em minas a céu aberto para fornecedores de software e sistemas. O espaço em branco restante no mercado de logística de mineração da China está no gerenciamento de slots ferroviários, na modernização da logística de rios interiores e em ferramentas de coordenação digital que conseguem conectar múltiplos embarcadores a ativos de transporte de granéis limitados de forma mais eficiente.

Líderes do Setor de Logística de Mineração da China

-

China Energy Investment Corporation

-

Sinotrans Limited

-

COSCO SHIPPING Logistics & Supply Chain Management Co., Ltd.

-

China State Railway Group (CR)

-

Xiamen Xiangyu Co., Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2026: A Nantong Xiangyu Shipbuilding (afiliada da Xiamen Xiangyu) assinou contratos de construção para três novos transportadores de granéis (um de 63.800 TPB e dois de 82.000 TPB), continuando a expansão da frota para apoiar o negócio de logística de commodities a granel da Xiangyu.

- Março de 2026: A EACON Mining atingiu um marco significativo de implantação com 120 caminhões de carroceria larga elétricos a bateria operando sob seu sistema de transporte autônomo ORCASTRA na Mina de Carvão a Céu Aberto de Zhundong, operada pela CHN Energy, no Noroeste da China, formando uma das maiores frotas de transporte de veículos elétricos a bateria do mundo em um único local. A implantação suporta carregamento autônomo contínuo e despacho inteligente de frota em escala.

- Março de 2026: A CHN Energy comissionou uma instalação solar de 2 GW em sua área de subsidência de mineração de carvão de Lingwu em Ningxia, completando a base renovável total de 4 GW de Lingwu. O projeto reaproveitou terras afetadas pela mineração para geração de energia e fortalece a integração logística de energia limpa do oeste para o leste.

- Janeiro de 2026: A COSCO SHIPPING Specialized Carriers anunciou 3 navios de elevação pesada com convés extensível e uma nova rota multimodal China-Oriente Médio-Europa dedicada ao transporte de equipamentos de energia eólica, hidrogênio e nuclear, em sua Conferência Global de Parceiros em Guangzhou. A expansão tem como alvo empreiteiros de EPC e desenvolvedores de energia renovável e adiciona capacidade logística especializada relevante para exportações de equipamentos de mineração.

Escopo do Relatório do Mercado de Logística de Mineração da China

| Transporte | Rodoviário |

| Ferroviário | |

| Marítimo e Hidrovias Interiores | |

| Aéreo | |

| Armazenagem e Gestão de Estoque | |

| Serviços de Valor Agregado |

| Minério de Ferro |

| Carvão Metalúrgico e Térmico |

| Metais de Base (Cu, Zn, Ni) |

| Ouro |

| Outros Minerais/Metais |

| Norte da China |

| Nordeste da China |

| Leste da China |

| Centro da China |

| Sul da China |

| Sudoeste da China |

| Noroeste da China |

| Por Serviço | Transporte | Rodoviário |

| Ferroviário | ||

| Marítimo e Hidrovias Interiores | ||

| Aéreo | ||

| Armazenagem e Gestão de Estoque | ||

| Serviços de Valor Agregado | ||

| Por Commodity | Minério de Ferro | |

| Carvão Metalúrgico e Térmico | ||

| Metais de Base (Cu, Zn, Ni) | ||

| Ouro | ||

| Outros Minerais/Metais | ||

| Por Geografia | Norte da China | |

| Nordeste da China | ||

| Leste da China | ||

| Centro da China | ||

| Sul da China | ||

| Sudoeste da China | ||

| Noroeste da China |

Principais Perguntas Respondidas no Relatório

O que está impulsionando o crescimento no espaço de logística de mineração da China até 2031?

O crescimento está sendo sustentado pela expansão da capacidade ferroviária e portuária, pela mudança modal apoiada por políticas e por mais serviços de valor agregado nos portos, com o setor com projeção de atingir USD 62,25 bilhões até 2031 a um CAGR de 5,83%.

Qual categoria de serviço contribui com a maior receita?

O transporte permanece a maior categoria de serviço com 68,18% de participação em 2025 porque a carga de mineração a granel ainda depende principalmente de ferrovia, navegação costeira, hidrovias interiores e ligações rodoviárias de apoio.

Qual grupo de commodities está crescendo mais rapidamente?

Os metais de base são o segmento de commodities de crescimento mais rápido, com um CAGR previsto de 6,3% até 2031, sustentado pela demanda de veículos elétricos, baterias e sistemas de energia renovável.

Por que o Norte da China permanece o principal hub regional?

O Norte da China liderou com 35,58% de participação em 2025 porque a Orla do Bohai combina terminais de minério em águas profundas, forte integração ferrovia-porto e proximidade com os principais corredores de aço e carvão.

Qual é o maior risco operacional para os operadores de carga a granel?

A fraqueza do ciclo siderúrgico e a concentração em um pequeno número de hubs costeiros de minério permanecem os maiores riscos porque a menor produção de aço e a perturbação portuária podem afetar rapidamente a utilização das rotas e a precificação dos contratos.

Como a automação está mudando a logística de mineração na China?

O transporte autônomo está reduzindo o atrito no transporte dentro das minas, com mais de 4.000 veículos autônomos já operando em minas de carvão a céu aberto em 2025 e maior expansão em 2026.

Página atualizada pela última vez em: