Tamanho e Participação do Mercado de Logística de E-commerce na América do Sul

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

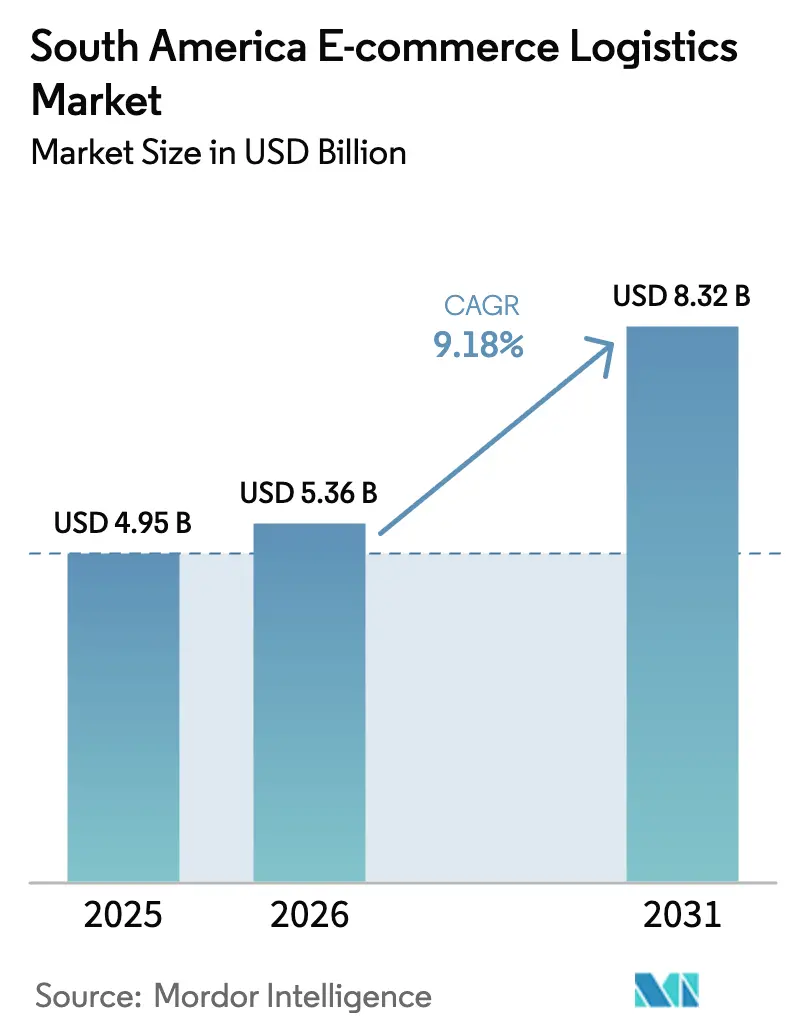

| Tamanho do mercado no ano base (2025) | 4.95 Bilhões de dólares |

| Tamanho do Mercado (2026) | 5.36 Bilhões de dólares |

| Tamanho do Mercado (2031) | 8.32 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.18% CAGR |

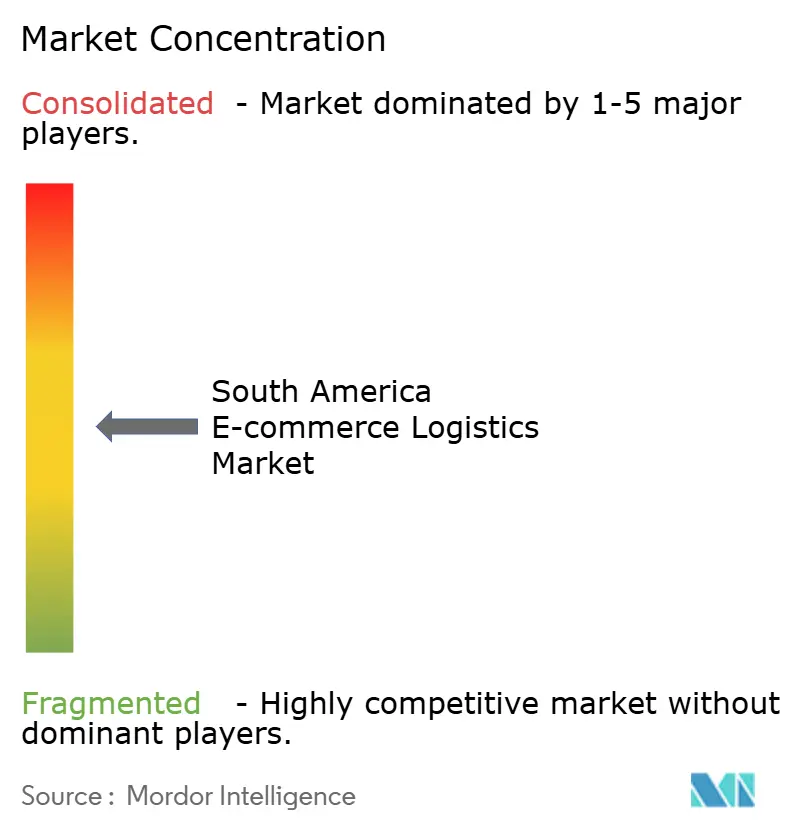

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Logística de E-commerce na América do Sul por Mordor Intelligence

O tamanho do Mercado de Logística de E-commerce na América do Sul está projetado para se expandir de USD 4,95 bilhões em 2025 e USD 5,36 bilhões em 2026 para USD 8,32 bilhões até 2031, registrando um CAGR de 9,18% entre 2026 e 2031.

A mudança estrutural do varejo em lojas físicas para o checkout móvel está comprimindo o tempo entre a compra e o despacho, e apenas o sistema de pagamento instantâneo Pix processou 42% dos pedidos online brasileiros em 2025, viabilizando uma economia de entrega no mesmo dia impensável sob os atrasos de dois dias na liquidação de cartões. As redes de dark stores já saturam São Paulo, Buenos Aires e Santiago, concentrando o estoque dentro de raios de entrega por motoboy de 15 minutos e elevando a densidade de entregas urbanas a níveis que sustentam um serviço lucrativo em menos de uma hora. O transporte ainda domina a criação de valor, detendo uma participação de 67,92% em 2025, mas as atividades de valor agregado, como kitting e embalagens especializadas, estão se expandindo a um CAGR de 12,46% à medida que os vendedores terceirizam a conformidade pré-envio para atender a padrões mais rigorosos dos marketplaces[1]Mercado Libre, "Relatório Anual 2025," MERCADOLIBRE.COM. Os mega-marketplaces estão implantando capital de fulfillment de vários bilhões de dólares e agora internalizam mais de 90% dos volumes, uma vantagem de escala que eleva as barreiras de entrada para transportadoras independentes. As zonas de livre comércio intrarregionais no âmbito do Mercosul e da Aliança do Pacífico aceleram os fluxos transfronteiriços, mas as ligações rodoviárias precárias além dos corredores costeiros ainda inflacionam os custos de trânsito no interior em até 30%.

Principais Conclusões do Relatório

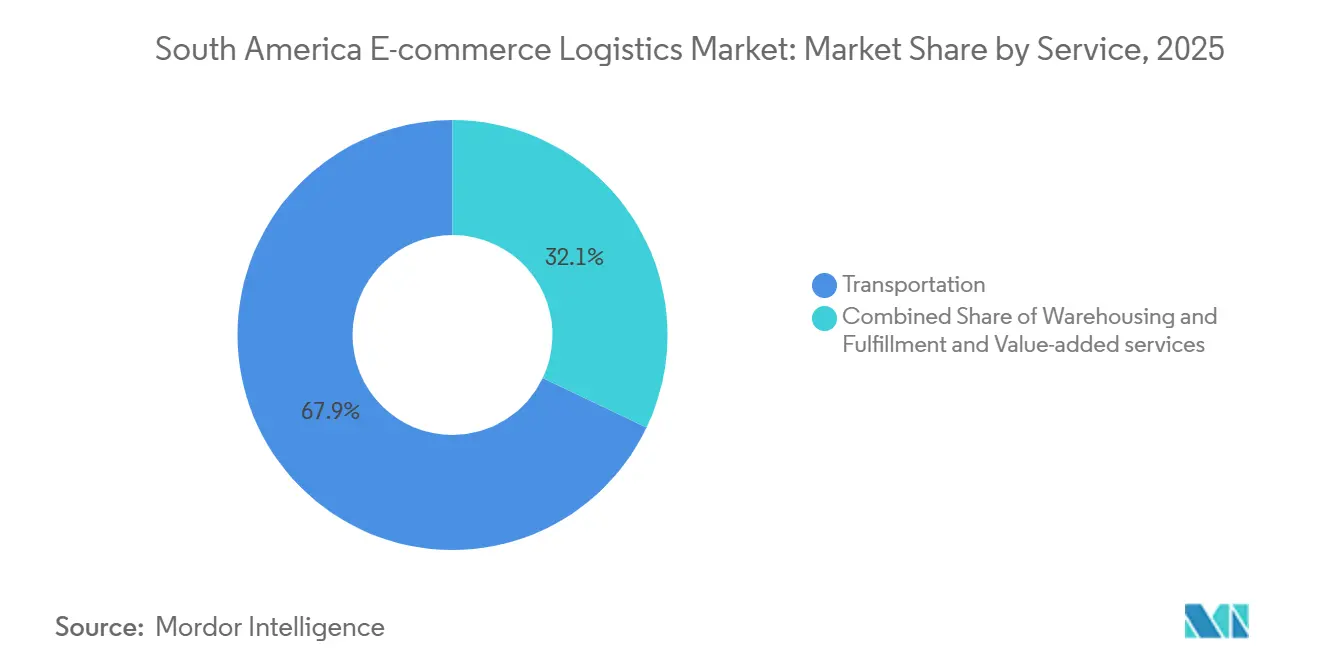

- Por tipo de serviço, o transporte comandou 67,92% da participação do mercado de logística de e-commerce na América do Sul em 2025. Os serviços de valor agregado estão avançando a um CAGR de 12,46% até 2031.

- Por modelo de negócio, o segmento B2C deteve 75,85% da participação do mercado de logística de e-commerce na América do Sul em 2025. O B2B está projetado para se expandir a um CAGR de 9,75% até 2031.

- Por destino, as remessas domésticas responderam por uma participação de 82,24% no tamanho do mercado de logística de e-commerce na América do Sul em 2025. Os fluxos internacionais estão crescendo a um CAGR de 10,84% no período 2026-2031.

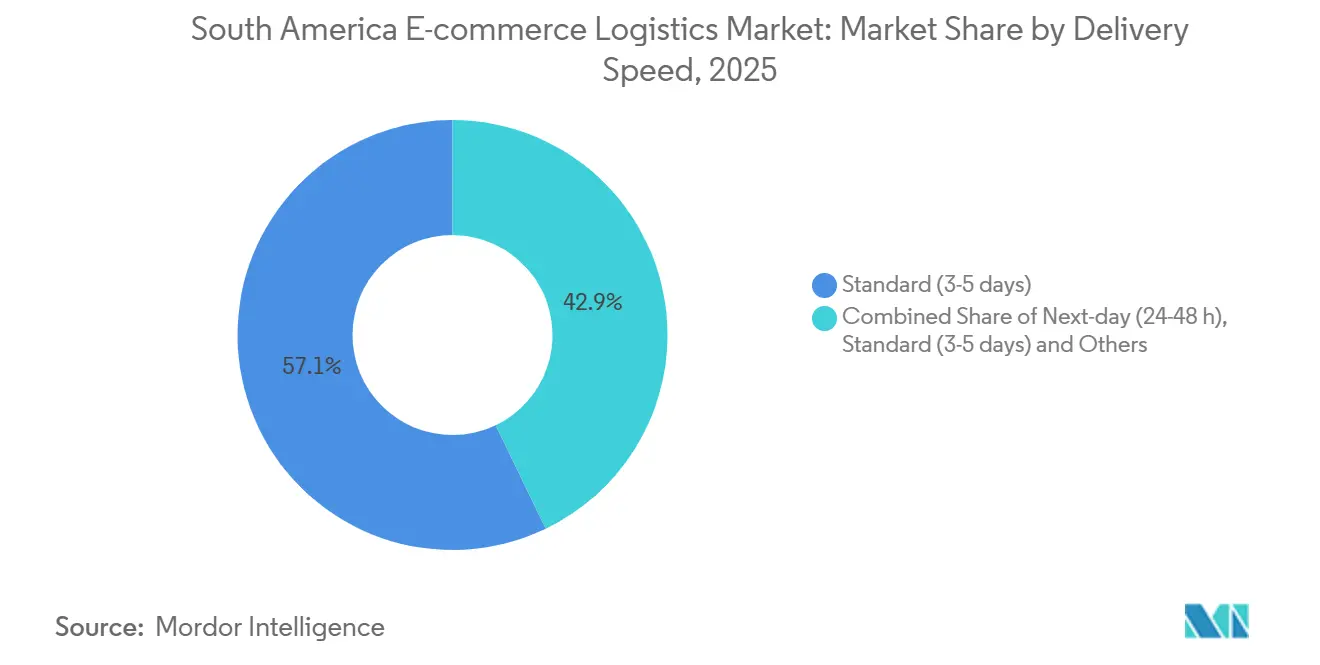

- Por velocidade de entrega, os serviços padrão de 3 a 5 dias lideraram com 57,13% de participação na receita em 2025. A entrega no mesmo dia é o nível mais rápido, crescendo a um CAGR de 11,35% até 2031.

- Por categoria de produto, moda e estilo de vida capturaram 26,65% dos volumes em 2025. Alimentos e bebidas são os de crescimento mais rápido, com um CAGR de 10,31% até 2031.

- Por geografia, o Brasil representou 45,28% das receitas regionais em 2025. O Peru registra o maior crescimento previsto, com um CAGR de 12,09%.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Logística de E-commerce na América do Sul

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento Explosivo do GMV B2C Pós-COVID | +2.1% | Brasil, Argentina, Chile, Colômbia | Médio prazo (2-4 anos) |

| Internet Móvel e Pagamentos Instantâneos no Estilo Pix | +1.8% | Brasil como núcleo, com expansão para Argentina e Uruguai | Curto prazo (≤ 2 anos) |

| CAPEX de Mega-Marketplaces em Redes de Fulfillment | +1.5% | Brasil, Argentina, Chile | Médio prazo (2-4 anos) |

| Melhorias em Corredores de Transporte Públicos e PPP | +0.9% | Brasil, Peru, Chile | Longo prazo (≥ 4 anos) |

| Proliferação de Dark Stores e Micro-Fulfillment | +1.3% | São Paulo, Buenos Aires, Santiago, Bogotá | Curto prazo (≤ 2 anos) |

| Zonas Intrarregionais Isentas de Impostos Acelerando o Comércio Transfronteiriço | +1.0% | Bloco Mercosul, Aliança do Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento Explosivo do GMV B2C Pós-COVID

O Brasil registrou USD 81,74 bilhões em valor bruto de mercadoria de e-commerce durante 2024, superando em muito qualquer outro mercado sul-americano e sustentando uma expansão de dois dígitos mesmo após o relaxamento das restrições pandêmicas. Mais de 100 milhões de consumidores regionais já realizam transações online, mas a penetração ainda fica 30 a 40 pontos percentuais abaixo dos benchmarks norte-americanos, o que deixa amplo espaço para o crescimento do volume logístico. Os volumes de pedidos estão crescendo mais rápido do que a capacidade postal pública, levando os marketplaces a internalizar o fulfillment e assumir o controle de qualidade. O Mercado Libre encaminhou 94% de suas remessas de 2025 por meio de hubs próprios, uma abordagem que transformou a velocidade de entrega em uma vantagem competitiva em vez de um centro de custos. As transportadoras independentes enfrentam margens comprimidas, enquanto a demanda por serviços terceirizados de etiquetagem e kitting se acelera; os vendedores precisam de serviços profissionais de preparação para atender a métricas rigorosas de pontualidade. O mesmo impulso é visível na Argentina e na Colômbia, onde as bases de compradores digitais dobraram entre 2020 e 2025.

Internet Móvel e Pagamentos Instantâneos no Estilo Pix

A liquidação instantânea elimina o float de vários dias que antes atrasava o despacho, permitindo que os comerciantes liberem encomendas em horas e desbloqueiem a economia da entrega no mesmo dia. As taxas médias do Pix de 0,33% comparam-se favoravelmente com 2,34% para cartões, liberando capital de giro para automação de armazéns. O CVU da Argentina e o Khipu do Chile estão replicando o modelo, embora a adoção esteja cerca de dois anos atrás do Brasil. A inovação em pagamentos agora molda o design das redes: as dark stores devem estar dentro de um raio de 10 minutos de motoboy de bairros densos como Vila Madalena, onde a produtividade dos entregadores chega a 20 entregas por hora. O aumento dos aluguéis urbanos eleva os custos fixos, mas o efeito de densidade ainda reduz as despesas por parada e melhora a confiabilidade do serviço.

CAPEX de Mega-Marketplaces em Redes de Fulfillment

O Mercado Libre investiu USD 6,4 bilhões em logística brasileira em 2025, expandindo de 10 para 21 centros de distribuição e implantando 308 pontos satélites para aproximar o estoque da demanda. A empresa agora possui mais espaço de piso na América Latina do que a Amazon, uma inversão do cenário de 2020, quando as transportadoras terceirizadas dominavam. Os grandes desembolsos de capital criam um mercado de dois níveis no qual apenas os maiores players podem realizar o fulfillment próprio em escala, enquanto os operadores de médio porte dependem de agregadores que cobram comissões de dois dígitos. O desempenho de entrega segue o mesmo padrão. O Mercado Libre alcançou 71,8% de cobertura de entrega no dia seguinte em 2025, enquanto os vendedores que dependem do serviço postal tiveram prazos médios de cinco dias.

Proliferação de Dark Stores e Micro-Fulfillment

O Rappi sozinho gerenciava mais de 300 dark stores no final de 2025, com foco em São Paulo, Buenos Aires, Santiago e Bogotá, onde a densidade de pedidos justifica o investimento inicial de USD 200.000 a 500.000 por unidade[2]Rappi, "Apresentação para Investidores 2025," RAPPI.COM . Os períodos de retorno do investimento caem para dezoito meses quando o volume supera quinze pedidos por hora, deslocando a otimização de armazéns do armazenamento cúbico para rotas de separação rápida. O Mercado Libre introduziu micro-hubs "Meli Places" em 50 cidades brasileiras em 2025 para replicar o serviço de entrega no mesmo dia para eletrônicos e vestuário. Como o primeiro entrante a saturar um bairro captura a maioria das compras por impulso, as expansões de dark stores exibem dinâmicas claras de vencedor único. Embora o volume de entregas no mesmo dia ainda seja uma minoria do total de encomendas, sua taxa de crescimento de 11,35% sugere uma tendência contínua em direção ao fulfillment hiperlocal, particularmente para cestas de alta frequência, como produtos de mercearia e farmácia.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Ligações Rodoviárias e Multimodais Precárias Fora do Sudeste do Brasil | -1.2% | Norte/Nordeste do Brasil, interior da Argentina, Paraguai | Longo prazo (≥ 4 anos) |

| Alto Custo de Última Milha e Complexidade Aduaneira | -0.9% | Rotas transfronteiriças, zonas suburbanas e rurais | Médio prazo (2-4 anos) |

| Roubo de Carga e Risco de Segurança | -0.7% | Corredor São Paulo-Rio, Grande Buenos Aires | Curto prazo (≤ 2 anos) |

| Padrões Fragmentados de API de Transportadoras Limitando a Escalabilidade | -0.5% | Segmento de PMEs em toda a região | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Ligações Rodoviárias e Multimodais Precárias Fora do Sudeste do Brasil

Apenas 12,4% das estradas brasileiras são pavimentadas, e o transporte ferroviário movimenta apenas 15% da carga nacional, em comparação com 40% na América do Norte, forçando o transporte rodoviário de longa distância por rodovias deterioradas e adicionando 20 a 30% aos custos operacionais dos veículos[3]Banco Mundial, "Índice de Desempenho Logístico 2024," BANCO MUNDIAL. Um subinvestimento semelhante afeta o interior da Argentina, onde a participação ferroviária caiu abaixo de 5% do frete. Como resultado, as transportadoras concentram seus ativos de fulfillment próximos aos portos de Santos, Paranaguá e Valparaíso para evitar rotas interioranas não confiáveis, um padrão que acelera o serviço metropolitano, mas deixa os clientes rurais enfrentando prazos de entrega de uma semana. Programas públicos como o plano de rodovias do PAC e as melhorias nos corredores do IIRSA existem, mas os gastos regionais em infraestrutura têm uma média de apenas 2,2% do PIB, bem abaixo do nível de 6,2% que o Banco Interamericano de Desenvolvimento identifica como necessário para fechar a lacuna. Até que a execução melhore, a capacidade de atendimento no interior permanecerá limitada.

Alto Custo de Última Milha e Complexidade Aduaneira

Os gastos com a última milha respondem por 40 a 50% dos custos logísticos totais na América do Sul porque a densidade de paradas cai acentuadamente além dos centros urbanos, e o congestionamento de tráfego aumenta as horas dos entregadores. As rotas suburbanas frequentemente entregam menos de doze encomendas por percurso, triplicando os custos por pacote em relação às entregas no centro da cidade. Os fluxos transfronteiriços agravam a pressão: o desembaraço aduaneiro no Brasil leva em média cinco dias contra dois no Chile, e os limites de minimis inconsistentes — USD 50 na Argentina versus USD 200 no Chile — forçam os vendedores a recalibrar os valores declarados por destino. Erros de documentação ou certificados sanitários ausentes ainda podem adicionar vários dias de armazenagem, comprometendo as janelas de entrega prometidas. As transportadoras mitigam o risco por meio de armazéns alfandegados próximos às fronteiras, mas a complexidade desencoraja os vendedores menores e mantém os volumes internacionais em 17,76% do tamanho do mercado de logística de e-commerce na América do Sul em 2025.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: Crescimento dos Serviços de Valor Agregado Supera a Dominância do Transporte

O transporte capturou 67,92% da participação do mercado de logística de e-commerce na América do Sul em 2025 porque o frete rodoviário permanece indispensável em um continente onde a infraestrutura ferroviária é escassa[4]Agência Nacional de Transportes Terrestres, "Estatísticas Modais 2024," ANTT.GOV.BR. No entanto, o segmento de valor agregado está se expandindo a um CAGR de 12,46% à medida que os marketplaces impõem padrões de embalagem, etiquetagem e kitting que os comerciantes individuais não conseguem cumprir internamente. Os vendedores estão adquirindo cada vez mais módulos de preparação completos colocalizados nos centros de distribuição dos mega-marketplaces, o que reduz o tempo de transferência e melhora o desempenho de entrega pontual.

As redes de armazenagem e fulfillment também estão escalando; o Mercado Libre dobrou o número de centros de distribuição brasileiros em 2025, colocando 71,8% das encomendas dentro de uma janela de 48 horas. Os operadores logísticos terceirizados (3PLs) espelham o movimento abrindo hubs satélites em Guarulhos e Itagüí especializados em cosméticos ou pequenos eletrônicos. Embora o transporte ferroviário e aéreo permaneçam nichos, a adoção seletiva de frete aéreo para cadeia de frio e produtos farmacêuticos está crescendo. No geral, os serviços de valor agregado continuarão a ganhar penetração à medida que a experiência de unboxing e a conformidade emergem como alavancas-chave de conversão.

Por Modelo de Negócio: Plataformas B2B Reduzem a Diferença

O B2C respondeu por 75,85% das receitas de 2025 graças a 100 milhões de compradores digitais regionais e ao checkout móvel sem fricção. No entanto, o B2B está crescendo a um CAGR de 9,75%, quase alcançando o crescimento do consumidor, à medida que os portais de compras digitalizam os ciclos de pedidos das PMEs e permitem remessas consolidadas em paletes que reduzem os custos por quilograma em até 50%. O mercado de logística de e-commerce na América do Sul para transações B2B está projetado para superar USD 2 bilhões até 2031, refletindo a adoção em materiais de escritório, peças de manutenção e insumos para o setor de alimentação fora do lar.

O C2C permanece uma fatia pequena, embora a crescente infraestrutura de centros de devolução esteja aumentando a confiança dos compradores. A diferença logística é marcante: as encomendas C2C apresentam taxas de devolução abaixo de 10%, mas exigem fluxos reversos que muitos vendedores individuais não conseguem gerenciar. Os marketplaces agora agregam devoluções em depósitos urbanos e cobram taxas unitárias, um modelo que poderia elevar a participação do C2C, mas também adiciona complexidade que apenas as plataformas maiores conseguem absorver.

Por Destino: Impulso Transfronteiriço Cresce Apesar das Fricções

O envio doméstico respondeu por 82,24% da participação do mercado de logística de e-commerce na América do Sul em 2025, principalmente porque a entrega no mesmo dia e no dia seguinte depende de redes urbanas densas que terminam nas fronteiras nacionais. No entanto, os fluxos internacionais estão crescendo a um CAGR de 10,84% impulsionados por acordos de livre comércio que eliminam tarifas em mais de 90% do comércio intrablocos. Chile e Peru exploram processos aduaneiros ágeis — às vezes quarenta e oito horas de porta a porta — para importar eletrônicos asiáticos, enquanto vendedores brasileiros exportam moda para a Argentina por meio de hubs alfandegados em Córdoba.

A heterogeneidade aduaneira e os regimes divergentes de IVA ainda dificultam a escalabilidade sem fricções. Os vendedores frequentemente dividem pedidos para ficar abaixo dos baixos limites de minimis, adicionando custos de manuseio. A inovação está em andamento: os Correios e a Cainiao abriram um armazém alfandegado no aeroporto de Viracopos em 2025, reduzindo o desembaraço de encomendas chinesas de sete para três dias. À medida que mais aeroportos replicam o modelo, a participação do tráfego internacional deverá continuar a crescer.

Por Velocidade de Entrega: Economia da Entrega no Mesmo Dia Atinge Ponto de Inflexão

Os serviços padrão de 3 a 5 dias lideraram com 57,13% de participação na receita em 2025, pois as redes postais cobrem a maior faixa de códigos postais. No entanto, a entrega no mesmo dia está se acelerando a um CAGR de 11,35% graças às dark stores que posicionam o estoque dentro da distância de motoboy dos compradores em São Paulo, Buenos Aires e Santiago. O Pix eliminou os atrasos de liquidação, permitindo que os comerciantes despachem em até 2 horas após o checkout, removendo o obstáculo de capital de giro que antes limitava o investimento em entregas expressas.

A entrega no dia seguinte permanece a espinha dorsal dos marketplaces; a frota própria do Mercado Libre atingiu 71,8% de sucesso nessa promessa em 2025. Os prazos superiores a cinco dias persistem na Amazônia e na Patagônia, onde a densidade de paradas é muito baixa para partidas frequentes nas linhas-tronco. Ao longo do horizonte de previsão, a entrega em menos de um dia provavelmente atingirá uma participação de dois dígitos nas megacidades costeiras, enquanto as janelas padrão permanecerão dominantes em outros lugares, reforçando o cenário de dupla velocidade do mercado de logística de e-commerce na América do Sul.

Por Categoria de Produto: Lacunas na Cadeia de Frio Freiam o Impulso dos Alimentos

Moda e estilo de vida lideraram os volumes com 26,65% em 2025 porque os altos valores unitários absorvem os sobretaxas de última milha e as taxas de devolução, enquanto o tamanho e o peso permanecem baixos. Alimentos e bebidas registram o CAGR mais rápido de 10,31%, mas apenas 15 a 20% dos perecíveis são transportados sob controle de temperatura, limitando a penetração fora das metrópoles de primeiro nível. As empresas de quick-commerce estão adicionando pods de micro-fulfillment refrigerados, mas a implantação permanece concentrada em São Paulo, Rio de Janeiro e Buenos Aires.

Eletrônicos de consumo e eletrodomésticos dependem fortemente das rotas de frete aéreo transpacífico inauguradas em 2025, que reduziram o trânsito de Guangzhou a São Paulo de 25 para 12 dias. Móveis ficam para trás devido aos custos de entrega com dois entregadores e à escassez de espaço de preparação urbano. A diversificação geral do mix de produtos dependerá da rapidez com que a logística de frio e de grandes volumes amadurece além das capitais costeiras.

Análise Geográfica

O Brasil gerou 45,28% da receita regional de 2025, sustentado pelo programa de fulfillment do Mercado Libre de USD 6,4 bilhões, que expandiu os centros de distribuição locais de dez para vinte e um e encaminhou 94% das encomendas pelos ativos próprios do Mercado Libre. O Pix processou 42% das transações online brasileiras no mesmo ano, reduzindo o ciclo de compra ao despacho para horas e consolidando o país como o motor do mercado de logística de e-commerce na América do Sul. No entanto, a desigualdade no serviço persiste: enquanto São Paulo e Rio de Janeiro desfrutam de entrega em um dia por múltiplas transportadoras, as regiões Norte e Nordeste enfrentam prazos de uma semana devido à limitada malha de estradas pavimentadas e às escassas ligações multimodais.

O Peru está preparado para o CAGR mais rápido de 12,09% até 2031, impulsionado pelo alívio tarifário da Aliança do Pacífico e pelas melhorias em andamento na Rodovia Interoceânica, que reduzirá as viagens Lima-São Paulo de doze para oito dias até 2027. O Chile continua a superar seu peso populacional, com mais de 70% das estradas pavimentadas e ciclos aduaneiros de um a dois dias que tornam Santiago um hub de entrada eficiente para importações asiáticas. A logística da Argentina ainda luta com USD 12 bilhões em manutenção rodoviária adiada, embora novos cross-docks em Córdoba prometam reduzir o trânsito doméstico pela metade quando entrarem em operação em 2026.

A Colômbia se beneficia de melhorias em PPP na artéria Bogotá-Buenaventura, reduzindo o tempo de viagem do porto à capital para 12 horas e impulsionando os volumes de comércio intrarregional da Aliança do Pacífico. Paraguai, Uruguai, Bolívia e Equador juntos representam uma participação de um dígito, mas estão crescendo de forma constante à medida que os marketplaces expandem os programas de vendedores para cidades secundárias. A assimetria de infraestrutura permanece o tema definidor, com os níveis de serviço mais altos onde as rodovias pavimentadas se cruzam com os principais aeroportos e mais baixos nos estados do interior que dependem de estradas não pavimentadas.

Cenário Competitivo

Os cinco principais operadores detinham uma participação majoritária combinada em 2025, sinalizando concentração moderada e deixando espaço significativo para especialistas. O Mercado Libre estabeleceu o padrão ao encaminhar 94% de suas encomendas por uma rede própria, aumentando a pressão sobre DHL, FedEx e UPS, que se concentram em rotas transfronteiriças de alto valor onde as certificações internacionais comandam prêmios de preço. Os players domésticos puros, como Loggi, Jadlog e Andreani, competem em densidade urbana e frotas de entregadores flexíveis; os 18 centros de triagem da Loggi já alcançam 3.600 municípios brasileiros em intervalos de menos de dois dias.

Agregadores como Melhor Envio e Kangu atuam como middleware, integrando APIs de transportadoras díspares e atendendo a mais de 70.000 PMEs, embora suas taxas de 8 a 12% comprimam as margens dos vendedores. A diferenciação tecnológica está emergindo em softwares de roteamento e ferramentas preditivas de capacidade; as transportadoras que implantam alocação baseada em IA relatam custos 15% menores por parada, mas os padrões fragmentados de API dificultam a adoção generalizada.

Os nichos de espaço em branco incluem logística reversa consolidada para devoluções de moda e vans refrigeradas de última milha para a expansão de perecíveis. Robôs autônomos para calçadas e pilotos de drones estão sob revisão regulatória em São Paulo e Santiago, mas a comercialização provavelmente ocorrerá após 2028. O calor competitivo é mais intenso nos anéis metropolitanos, onde a capacidade de entrega no mesmo dia se sobrepõe, e mais baixo nos interiores rurais que poucas transportadoras cobrem, mantendo o mercado de logística de e-commerce na América do Sul em um estado de competição de dupla velocidade.

Líderes do Setor de Logística de E-commerce na América do Sul

Mercado Libre

Correios

DHL eCommerce Solutions

FedEx

Loggi

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: O Mercado Libre inaugurou cinco instalações de cross-dock na Argentina, reduzindo o trânsito de Buenos Aires a Córdoba de quatro dias para dois. O investimento de USD 180 milhões eleva a cobertura nacional própria para 95%.

- Dezembro de 2025: A DHL Supply Chain inaugurou um hub automatizado de 50.000 m² no distrito de Guarulhos, em São Paulo, implantando 120 robôs móveis autônomos que aumentam o volume de separação em 40%.

- Novembro de 2025: A Loggi captou USD 200 milhões em rodada Série E liderada pelo SoftBank para expandir as redes de entrega no mesmo dia para Curitiba, Porto Alegre e Recife, com meta de vinte e cinco centros de triagem até o final de 2026.

- Outubro de 2025: O Rappi adquiriu a Mensajeros Urbanos por USD 85 milhões, adicionando 2.500 entregadores e doze micro-hubs na Colômbia para acelerar as entregas B2B.

Escopo do Relatório do Mercado de Logística de E-commerce na América do Sul

| Transporte | Rodoviário |

| Ferroviário | |

| Marítimo | |

| Aéreo | |

| Armazenagem e Fulfillment | |

| Serviços de Valor Agregado (Etiquetagem, Embalagem, Kitting) |

| B2C |

| B2B |

| C2C |

| Doméstico |

| Internacional |

| Mesmo dia (menos de 24 h) |

| Dia seguinte (24-48 h) |

| Padrão (3-5 dias) |

| Outros (mais de 5 dias) |

| Alimentos e Bebidas |

| Cuidados Pessoais e Domésticos |

| Moda e Estilo de Vida (acessórios, vestuário, calçados) |

| Móveis |

| Eletrônicos de Consumo e Eletrodomésticos |

| Outros Produtos |

| Argentina |

| Brasil |

| Chile |

| Colômbia |

| Peru |

| Restante da América do Sul |

| Por Tipo de Serviço | Transporte | Rodoviário |

| Ferroviário | ||

| Marítimo | ||

| Aéreo | ||

| Armazenagem e Fulfillment | ||

| Serviços de Valor Agregado (Etiquetagem, Embalagem, Kitting) | ||

| Por Modelo de Negócio | B2C | |

| B2B | ||

| C2C | ||

| Por Destino | Doméstico | |

| Internacional | ||

| Por Velocidade de Entrega | Mesmo dia (menos de 24 h) | |

| Dia seguinte (24-48 h) | ||

| Padrão (3-5 dias) | ||

| Outros (mais de 5 dias) | ||

| Por Categoria de Produto | Alimentos e Bebidas | |

| Cuidados Pessoais e Domésticos | ||

| Moda e Estilo de Vida (acessórios, vestuário, calçados) | ||

| Móveis | ||

| Eletrônicos de Consumo e Eletrodomésticos | ||

| Outros Produtos | ||

| Por País | Argentina | |

| Brasil | ||

| Chile | ||

| Colômbia | ||

| Peru | ||

| Restante da América do Sul |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de logística de e-commerce na América do Sul em 2026?

Estima-se em USD 5,36 bilhões e está no caminho certo para crescer para USD 8,32 bilhões até 2031.

Qual país contribui com a maior receita?

O Brasil contribuiu com 45,28% da receita regional em 2025, impulsionado pela adoção do Pix e pelo pesado investimento no marketplace.

Qual segmento se expande mais rapidamente por tipo de serviço?

Os serviços de valor agregado, como etiquetagem e kitting, estão crescendo a um CAGR de 12,46% até 2031.

Com que rapidez as remessas transfronteiriças estão se expandindo?

Os volumes internacionais estão previstos para crescer a um CAGR de 10,84% com base no alívio tarifário do Mercosul e da Aliança do Pacífico.

Por que a entrega no mesmo dia está ganhando força?

Os sistemas de pagamento instantâneo e as dark stores urbanas densas permitem que os comerciantes liberem encomendas em horas, sustentando um CAGR de 11,35% para os serviços de entrega no mesmo dia.

O que limita o crescimento da logística de alimentos e bebidas?

Apenas 15 a 20% dos perecíveis são transportados em redes com controle de temperatura, portanto as lacunas na cadeia de frio fora das principais metrópoles restringem a expansão.

Página atualizada pela última vez em: