Tamanho e Participação do Mercado de Reconhecimento Automático de Conteúdo

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 5.45 Bilhões de dólares |

| Tamanho do Mercado (2031) | 15.31 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 22.95% CAGR |

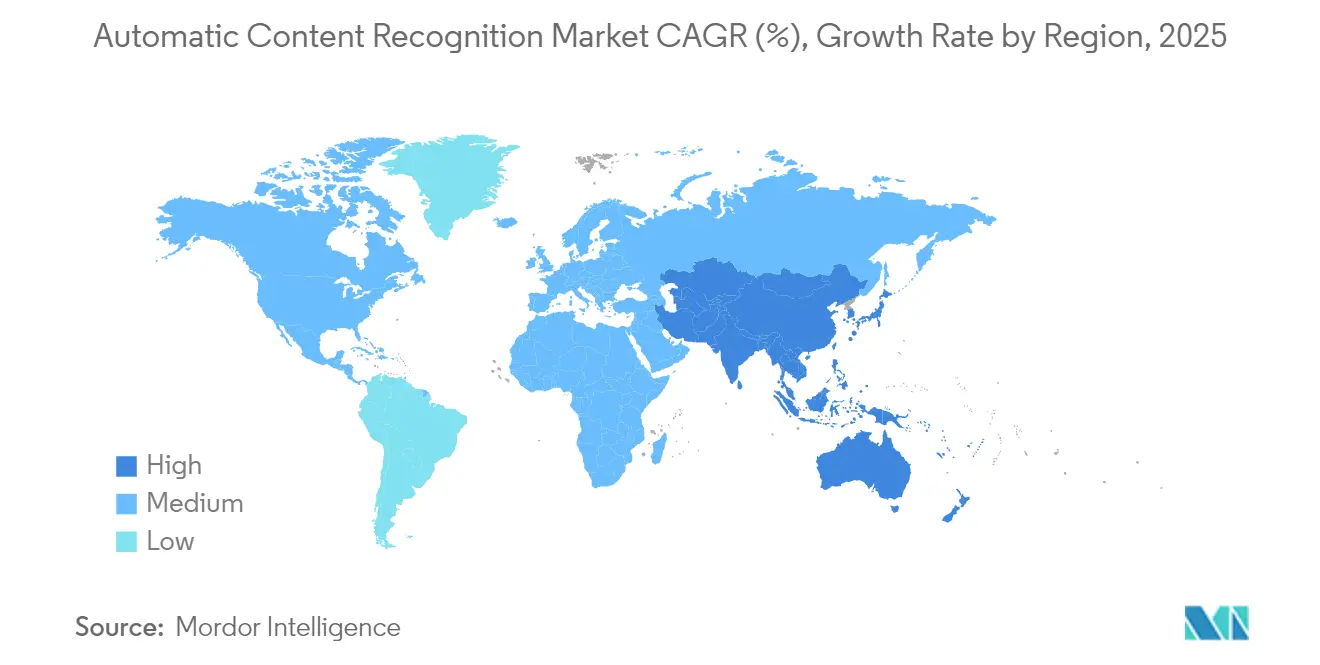

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

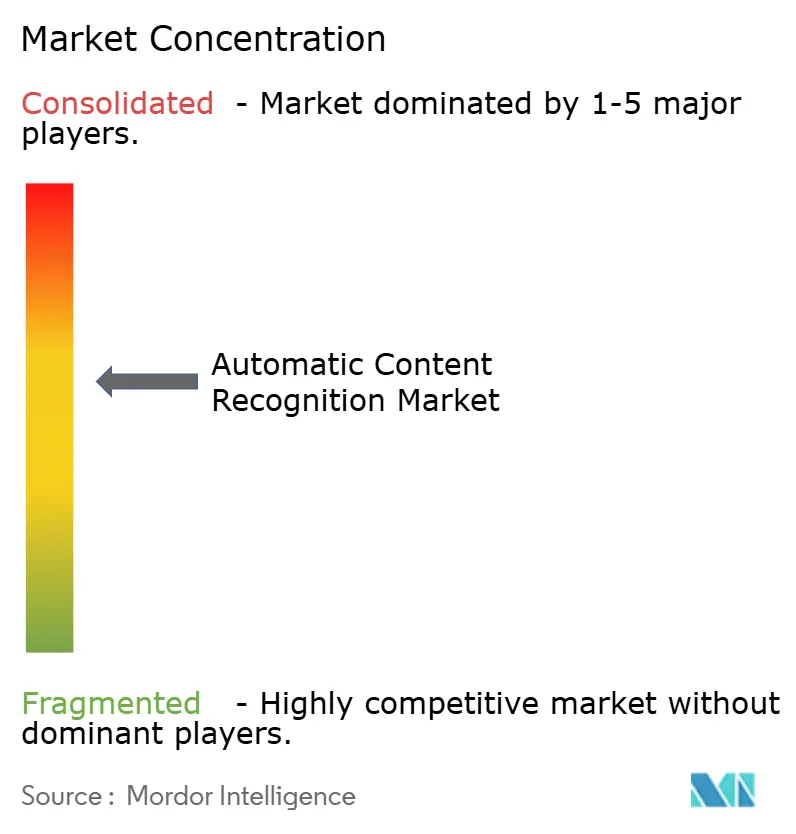

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Reconhecimento Automático de Conteúdo por Mordor Intelligence

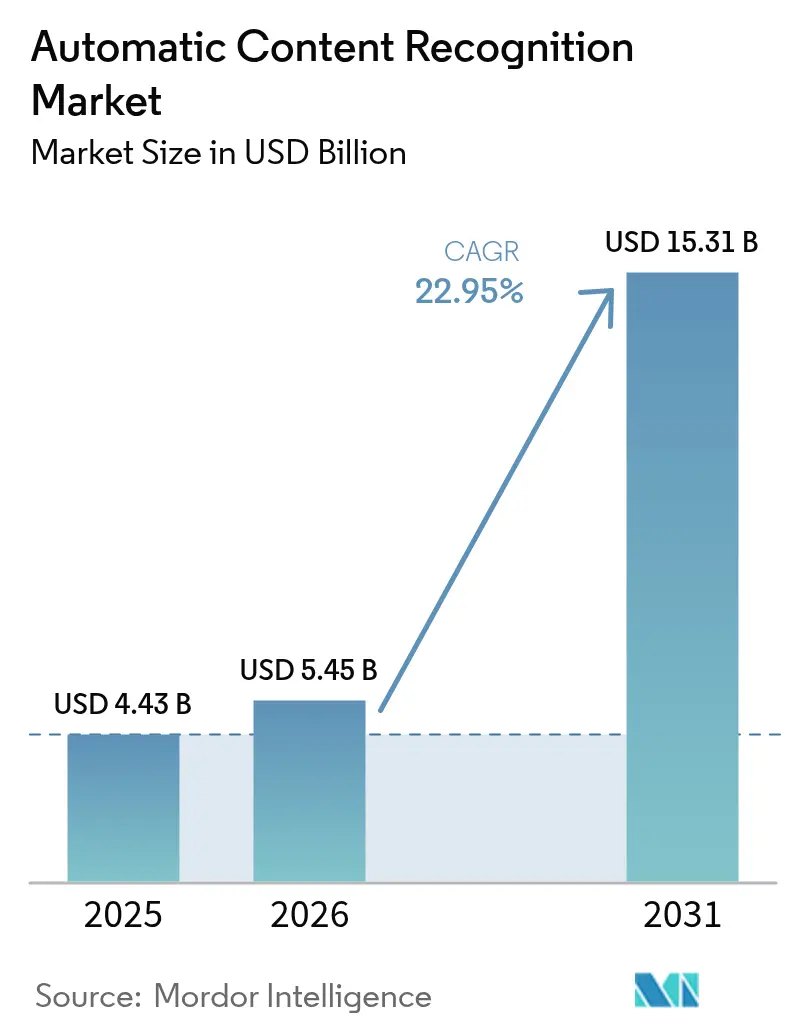

O tamanho do mercado de Reconhecimento Automático de Conteúdo em 2026 é estimado em USD 5,45 bilhões, crescendo a partir do valor de 2025 de USD 4,43 bilhões, com projeções para 2031 mostrando USD 15,31 bilhões, crescendo a um CAGR de 22,95% no período 2026-2031.

A linha de base de 2025 reflete a adoção ampla de smart TVs, uma mudança decisiva de orçamento em direção à publicidade endereçável e melhorias constantes na IA de borda que permitem que as tarefas de identificação por impressão digital sejam executadas localmente com consumo mínimo de energia. Implantações marcantes, como o Shazam da Apple registrando 100 bilhões de reconhecimentos cumulativos de músicas em 2024, demonstram a escala agora alcançada no cotidiano do consumidor. Os fabricantes de dispositivos incorporam rotineiramente chips de reconhecimento automático de conteúdo no nível da placa, permitindo a extração contínua de assinaturas de transmissões lineares, aplicativos de streaming e entradas HDMI sem intervenção do usuário. Essa mudança de hardware amplia o conjunto de dados endereçáveis do mercado de Reconhecimento Automático de Conteúdo, ao mesmo tempo que reduz a latência — uma combinação que mantém anunciantes, emissoras e provedores de análise firmemente investidos na tecnologia.

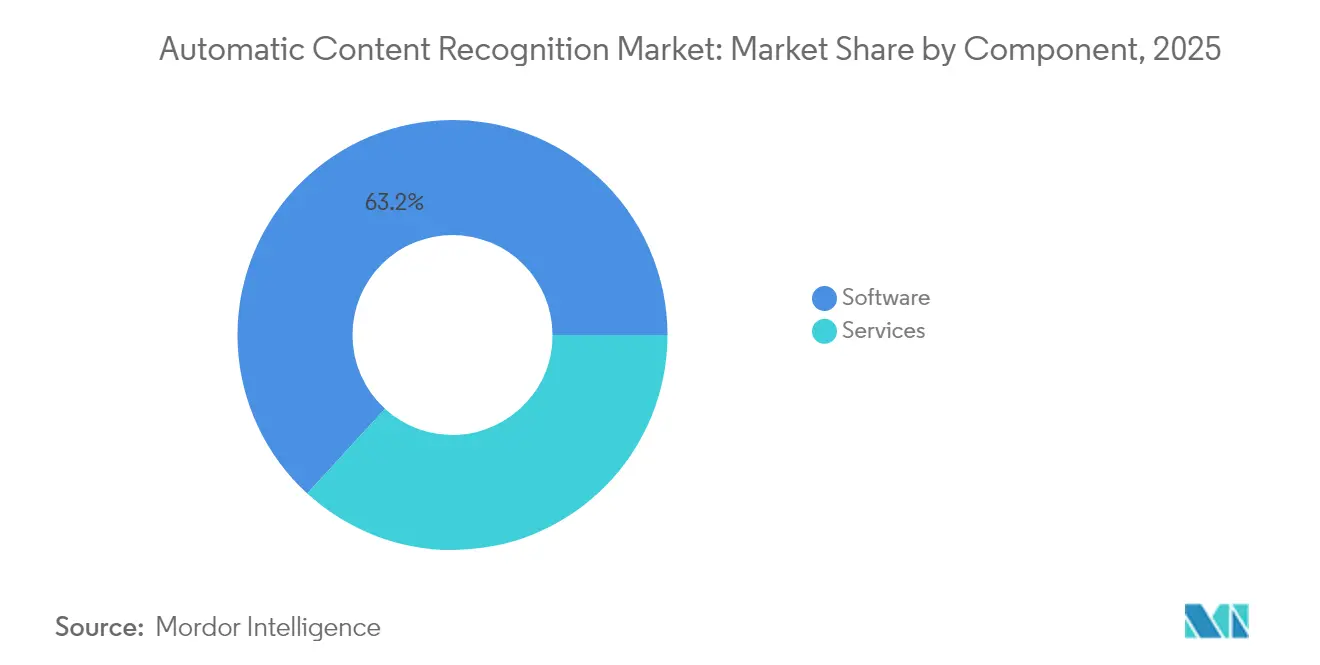

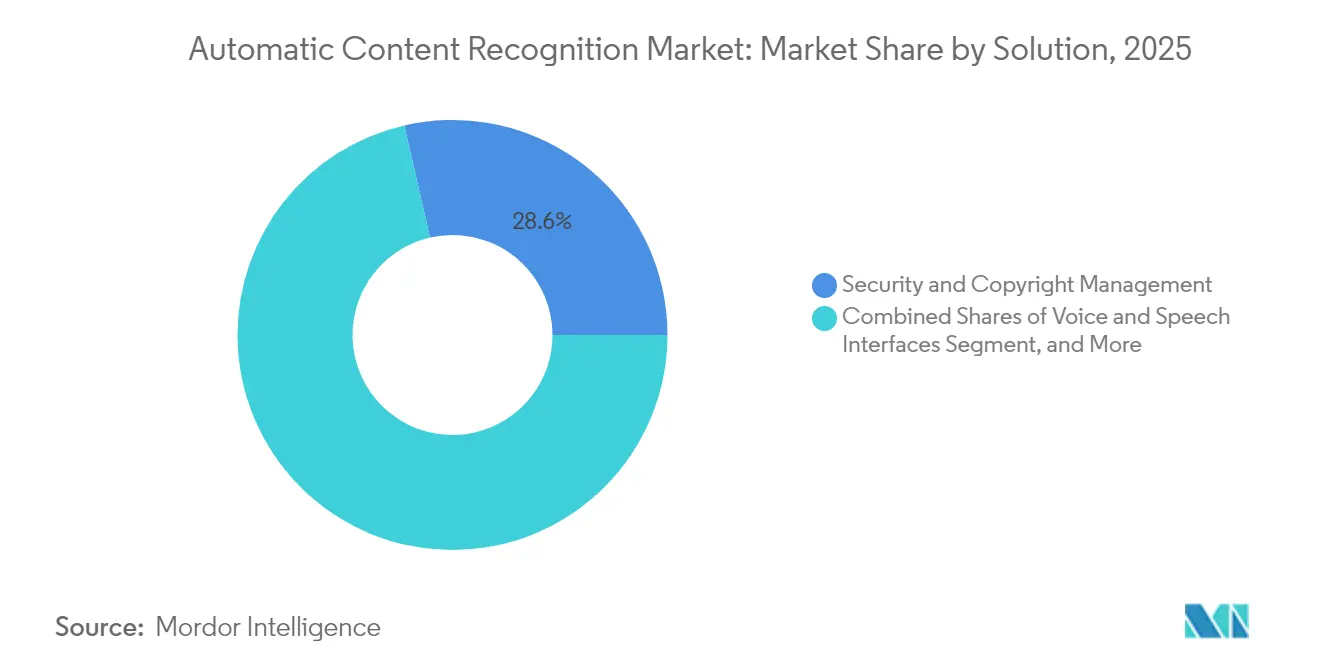

Dados-chave confirmam esse impulso. O software ainda representa 64% da receita, mas os serviços gerenciados em nuvem estão se expandindo a um ritmo de 24,48% à medida que as marcas terceirizam conformidade e ajuste de modelos. A identificação por impressão digital de áudio e vídeo continua sendo a tecnologia líder com 46% de participação, embora os casos de uso orientados por fala em automóveis e saúde estejam crescendo mais rapidamente, a um CAGR de 24,11%. Segurança e proteção de direitos autorais dominam os gastos com soluções com 29% de participação, embora a análise em tempo real para canais FAST seja o segmento de crescimento mais rápido, a um CAGR de 23,89%. O mix de usuários finais é liderado por mídia e entretenimento com 38%, enquanto o infoentretenimento automotivo está fechando a lacuna a um CAGR de 23,78%, impulsionado por pilotos de comércio por voz. Regionalmente, a América do Norte detém 41% de participação em valor, enquanto a Ásia-Pacífico está crescendo a 24,63% até 2030 — reforçando conjuntamente a vitalidade do mercado de Reconhecimento Automático de Conteúdo tanto em geografias maduras quanto emergentes.

Principais Conclusões do Relatório

- Por componente, as plataformas de software capturaram 63,20% da participação do mercado de Reconhecimento Automático de Conteúdo em 2025; os serviços têm previsão de expansão a um CAGR de 23,95% até 2031.

- Por tecnologia, a identificação por impressão digital de áudio e vídeo liderou com 45,30% de participação na receita em 2025, enquanto o reconhecimento de fala e voz tem projeção de aceleração a um CAGR de 23,62% até 2031.

- Por solução, a gestão de segurança e direitos autorais representou 28,60% do tamanho do mercado de Reconhecimento Automático de Conteúdo em 2025, e a análise de conteúdo em tempo real está avançando a um CAGR de 23,35% até 2031.

- Por setor de usuário final, mídia e entretenimento deteve 37,20% de participação no tamanho do mercado de Reconhecimento Automático de Conteúdo em 2025; as aplicações automotivas estão no ritmo mais rápido, a um CAGR de 23,21% no mesmo horizonte.

- Por região, a América do Norte deteve 40,60% da participação do mercado de Reconhecimento Automático de Conteúdo em 2025, enquanto a Ásia-Pacífico tem projeção de registrar o maior CAGR regional de 24,05% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Reconhecimento Automático de Conteúdo

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Proliferação de smart TVs com chips de reconhecimento automático de conteúdo integrados | +6.2% | Global; maior na América do Norte e Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Expansão dos orçamentos de publicidade em TV endereçável | +5.8% | América do Norte e Europa como núcleo; adoção rápida na Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Integração do reconhecimento automático de conteúdo em sistemas de infoentretenimento automotivo | +4.1% | Global; modelos premium na América do Norte e Europa lideram | Longo prazo (≥ 4 anos) |

| Crescimento dos canais FAST | +3.9% | Global; adoção rápida na América do Norte e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Otimização de IA de borda reduzindo o consumo de energia dos dispositivos | +2.7% | Global; dispositivos móveis e automotivos se beneficiam mais | Médio prazo (2 a 4 anos) |

| Modelos emergentes de aprendizado federado com preservação de privacidade | +1.8% | Começa na Europa e América do Norte; escala globalmente | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Proliferação de Smart TVs com Chips de Reconhecimento Automático de Conteúdo Integrados

As marcas de smart TV agora encaminham o processamento de reconhecimento automático de conteúdo por meio de blocos de sistema em chip situados abaixo da camada de aplicação, permitindo a captura contínua de impressões digitais mesmo quando os controles de privacidade estão desativados. Os aparelhos Samsung enviam assinaturas aproximadamente a cada minuto, enquanto os modelos LG o fazem a cada 15 segundos, criando um fluxo de telemetria ininterrupto que abrange transmissões ao vivo, aplicativos de streaming e qualquer fonte HDMI. Esses pipelines de baixa latência encurtam o ciclo de feedback para a otimização de anúncios e ampliam o inventário de dados do mercado de Reconhecimento Automático de Conteúdo.

Expansão dos Orçamentos de Publicidade em TV Endereçável

Os anunciantes estão redirecionando gastos para formatos endereçáveis que exploram insights de reconhecimento automático de conteúdo em nível de quadro. Os orçamentos dedicados à TV endereçável superaram um terço do total de gastos com TV em 2025 e estão no caminho para 42% até 2027. Os distribuidores FAST combinam esses insights com fluxos de trabalho programáticos para elevar o engajamento além da segmentação demográfica, enquanto as novas certificações HbbTV-TA na Europa padronizam as bases técnicas. O mercado de Reconhecimento Automático de Conteúdo se beneficia à medida que cada inserção incremental de anúncio depende de rotulagem de conteúdo precisa e em tempo real.[1]Digital TV News, "HbbTV-TA Obtém Certificação em Marcas de TV Europeias," digitaltvnews.net

Integração do Reconhecimento Automático de Conteúdo em Sistemas de Infoentretenimento Automotivo

As plataformas veiculares estão incorporando mecanismos de reconhecimento automático de conteúdo para impulsionar a pesquisa por voz, recomendações de conteúdo e comércio. O Ready Connect 5G TCU da HARMAN combina o chassi digital da Qualcomm com identificação por impressão digital local, e a pilha de comércio por voz agêntico da SoundHound AI reconhece mídia ambiente para acionar transações. A inferência de borda garante continuidade durante cobertura instável, ressaltando como as implantações centradas em mobilidade expandem o horizonte do mercado de Reconhecimento Automático de Conteúdo.[2]HARMAN, "Ready Connect 5G TCU Integra o Chassi Digital Snapdragon da Qualcomm," harman.com

Crescimento dos Canais FAST (TV de Streaming Gratuita com Suporte a Anúncios)

Os canais FAST exclusivos atingiram 1.943 em maio de 2024, apenas 1% abaixo do recorde, impulsionando um salto anual de 28% nas impressões de anúncios. O reconhecimento automático de conteúdo permite a inserção no lado do servidor correspondente ao contexto em nível de cena, elevando a monetização sem taxas de assinatura. No entanto, 31% das bibliotecas ainda carecem de tags de gênero adequadas, destacando lacunas de metadados que provedores como a Gracenote visam preencher.[3]Nielsen, "Gracenote Lança Programa FAST para Serviços de Metadados," nielsen.com

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Regras mais rígidas de consentimento por adesão sob a lei de ePrivacidade renovada | -3.4% | Europa com repercussão global | Curto prazo (≤ 2 anos) |

| Medidas antiidentificação por impressão digital da Apple/Google em atualizações de sistema operacional | -2.8% | Global; ecossistemas de dispositivos móveis e TV conectada | Médio prazo (2 a 4 anos) |

| Análise limitada em nível de SKU a partir de decodificadores lineares legados | -1.9% | Redes a cabo da América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Disputas de royalties sobre portfólios de propriedade intelectual de marcas d'água | -1.3% | Global; mais agudo em territórios com grande volume de conteúdo | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Regras Mais Rígidas de Consentimento por Adesão sob a Lei de ePrivacidade Renovada

As autoridades europeias começaram a aplicar banners de consentimento refinados e orientações de "consentimento ou pagamento" no final de 2024, pressionando os fabricantes de smart TV a criar controles granulares que isolem os dados de reconhecimento automático de conteúdo das funções principais. A conformidade adiciona sobrecarga de engenharia e pode reduzir os volumes de dados, amortecendo as perspectivas de crescimento do mercado de Reconhecimento Automático de Conteúdo dentro do bloco.

Medidas Antiidentificação por Impressão Digital da Apple/Google em Atualizações de Sistema Operacional

A Transparência de Rastreamento de Aplicativos da Apple e o Privacy Sandbox em evolução do Google agora restringem os identificadores em nível de dispositivo. Os provedores de reconhecimento automático de conteúdo devem migrar para hashes com preservação de privacidade e métodos de coorte, adicionando custo e potencial latência. Litígios alegando identificação por impressão digital encoberta ilustram os altos riscos, particularmente para empresas sem escala para reformular suas pilhas tecnológicas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: A Aceleração dos Serviços Supera a Dominância do Software

A receita de software formou a maior parte do tamanho do mercado de Reconhecimento Automático de Conteúdo em 2025, graças ao código estreitamente integrado aos sistemas operacionais de TV e SDKs de streaming. No entanto, as ofertas gerenciadas hospedadas em nuvem estão escalando a um CAGR de 23,95% à medida que OEMs e emissoras terceirizam o ajuste de modelos, conformidade e gestão de tempo de atividade. O salto de 44% da Digimarc na receita recorrente anual para USD 23,9 milhões ressalta como a cobrança por assinatura está ressoando com clientes que preferem conformidade completa em meio a mudanças nas regras de privacidade.

O aumento dos serviços reflete uma mudança mais ampla na TI empresarial em direção a contratos favoráveis a OPEX que agrupam manutenção, registros de auditoria e garantias de SLA — para muitas marcas de dispositivos de médio porte, licenciar um serviço completo supera a construção de uma pilha interna que deve acompanhar os frameworks de consentimento específicos de cada região. Consequentemente, os analistas esperam que os serviços conquistem participação incremental no mercado de Reconhecimento Automático de Conteúdo a cada ano até 2031, enquanto o software permanece fundamental, porém com crescimento mais lento.

Por Tecnologia: O Reconhecimento de Voz Perturba a Dominância da Identificação por Impressão Digital

A identificação por impressão digital de áudio e vídeo ainda ancora 45,30% da receita devido à sua maturidade e precisão comprovada em TV ao vivo e bibliotecas sob demanda. No entanto, o reconhecimento centrado em fala é o segmento de crescimento mais rápido do mercado de Reconhecimento Automático de Conteúdo, crescendo a 23,62% com base em assistentes de voz para automóveis, monitoramento de telessaúde e análise de centrais de atendimento. O trabalho de conversão de voz de ultrabaixa latência da NTT destaca como a qualidade em tempo real agora atende aos limites empresariais.

O silício de borda capaz de reduzir 92% do consumo de energia em relação às cadeias em nuvem torna a análise de voz viável em dispositivos alimentados por bateria e ECUs automotivas. Enquanto isso, a marca d'água ganha renovada importância para os detentores de direitos, e o reconhecimento óptico de caracteres adiciona volume incremental no varejo. Em conjunto, essas trajetórias diversificam o conjunto de ferramentas do setor de Reconhecimento Automático de Conteúdo sem deslocar os algoritmos de identificação por impressão digital tradicionais.

Por Solução: A Análise em Tempo Real Desafia as Aplicações de Segurança

Os pacotes de segurança e antipirataria detinham uma posição de 28,60% em 2025, impulsionados por necessidades urgentes de conter a retransmissão ilegal, especialmente de esportes ao vivo. A iniciativa de pirataria de mangá apoiada pelo governo japonês exemplifica o envolvimento governamental. No entanto, os operadores FAST e as redes de anúncios de TV conectada estão alimentando a demanda por análises em frações de segundo que permitem que os anúncios sejam inseridos em um fluxo alinhado aos momentos reais na tela. Este segmento em tempo real está em uma trajetória de crescimento de 23,35% e está fechando progressivamente a lacuna de receita, sinalizando que os casos de uso de otimização agora rivalizam com os motivos de proteção na orientação dos gastos do mercado de Reconhecimento Automático de Conteúdo.

Por Setor de Usuário Final: A Aceleração Automotiva Desafia a Liderança da Mídia

Mídia e entretenimento produziram 37,20% da receita em 2025, à medida que estúdios, emissoras e aplicativos OTT exploravam a telemetria dos espectadores para tarefas de recomendação e gestão de direitos. Os OEMs automotivos, no entanto, estão registrando uma trajetória de expansão de 23,21% ao agrupar comércio por voz, pesquisa de áudio sensível ao contexto e personalização na cabine. O salto da SoundHound AI para USD 34,5 milhões em vendas no quarto trimestre de 2024, amplamente sustentado por acordos com montadoras, ressalta essa mudança. Projetos-piloto de saúde que combinam reconhecimento automático de conteúdo com monitoramento de pacientes e pilotos de varejo que adicionam auditoria de inventário baseada em marca d'água dispersam ainda mais o mercado de Reconhecimento Automático de Conteúdo por verticais anteriormente fora dos limites clássicos da mídia.

Análise Geográfica

A América do Norte gerou 40,60% da receita do mercado de Reconhecimento Automático de Conteúdo em 2025, beneficiando-se de uma penetração de smart TV em domicílios acima de 75% e de uma cadeia de fornecimento de publicidade endereçável bem estabelecida. As plataformas integram a inserção no lado do servidor que depende fortemente do reconhecimento em nível de quadro, ampliando as vantagens de dados da região. Embora os projetos de lei federais de privacidade permaneçam em fase de rascunho, as regras estaduais e a maior conscientização dos consumidores podem moderar os fluxos de dados no médio prazo, levando os fornecedores a reforçar os fluxos de consentimento.

A Ásia-Pacífico é o motor de crescimento automático, expandindo-se a um CAGR de 24,05% até 2031. A adoção de smart TVs no mercado de massa, o aumento da renda disponível e o apoio político a laboratórios de IA atuam em conjunto. A SK Telecom e a LG CNS da Coreia estão adicionando camadas de tradução em tempo real multilíngue que dependem das mesmas vozes subjacentes de reconhecimento automático de conteúdo. O Projeto de Lei de IA do Japão, agora em tramitação na Dieta Nacional, está prestes a estabelecer diretrizes equilibradas de P&D, oferecendo aos fornecedores clareza regulatória. Na China, a fabricação doméstica de chips e as empresas de algoritmos impulsionam pilhas localizadas, mesmo enquanto os players internacionais navegam pelos obstáculos de exportação. O efeito cumulativo mantém o mercado de Reconhecimento Automático de Conteúdo vibrante em todas as sub-regiões da Ásia-Pacífico.

A Europa oferece uma combinação de oportunidades e restrições. A certificação HbbTV-TA harmonizou os caminhos técnicos para a substituição de anúncios, mas os regimes reforçados de ePrivacidade e GDPR do continente tornam as taxas de adesão um fator determinante. Os fornecedores que experimentam o aprendizado federado esperam conciliar precisão com anonimato, potencialmente gerando melhores práticas que posteriormente se exportam para outros territórios. As perspectivas do mercado de Reconhecimento Automático de Conteúdo na Europa dependem, portanto, da capacidade do setor de se alinhar com os reguladores, mantendo fluxos de trabalho ricos em dados essenciais para a monetização.

Panorama regulatório

O ACR é cada vez mais regido por estruturas de privacidade, governança de IA e aplicação de direitos autorais, em vez de um único regime global dedicado. Nos Estados Unidos, a fiscalização de privacidade em nível estadual colocou a coleta de ACR em smart TVs sob escrutínio direto: em janeiro de 2026, o Procurador-Geral do Texas, Ken Paxton, iniciou uma ação judicial alegando violações de privacidade relacionadas à coleta de dados de ACR envolvendo grandes marcas de TV (Sony, Samsung, LG, Hisense e TCL). O Kentucky seguiu com uma emenda direcionada, com o governador Andy Beshear assinando o HB-692 em abril de 2026 para regulamentar a coleta de dados relacionada ao ACR sob a lei estadual de privacidade (com vigência a partir de 1º de julho de 2027), adicionando trabalho de conformidade em torno de aviso, consentimento e controles para ecossistemas de TV conectada.

Na Europa, a implantação do ACR se cruza com o GDPR e interpretações em evolução sobre a experiência de consentimento do usuário, além de obrigações da legislação de conteúdo. As diretivas de direitos autorais da UE relevantes para o uso de conteúdo on-line (Diretiva (UE) 2019/790 e Diretiva (UE) 2019/789) continuam a moldar as responsabilidades de plataformas e emissoras em torno de ferramentas de gestão de direitos, enquanto a governança de IA em nível da UE adiciona outra camada: o EU AI Act se torna totalmente aplicável em agosto de 2026, trazendo expectativas de gestão de risco, transparência e governança para sistemas habilitados por IA usados em fluxos de identificação e processamento de conteúdo. Juntos, esses regimes empurram os fornecedores para identificadores que preservam a privacidade, governança de dados auditável e controles claros para o usuário, sem prejudicar os casos de uso de medição e substituição de anúncios.

Análise da cadeia de valor

A cadeia de valor do reconhecimento automático de conteúdo (ACR) começa com a captura de conteúdo e amostragem de sinal em endpoints, passando depois por reconhecimento, enriquecimento e ativação. As camadas no dispositivo incluem integrações de firmware/OS de OEMs de smart TVs e blocos de IA de silício/edge que extraem assinaturas de áudio/vídeo; as entradas de conteúdo upstream vêm de emissoras, serviços OTT/FAST e detentores de direitos que fornecem bibliotecas de referência, marcas d'água e metadados. Os motores de reconhecimento (fingerprinting, detecção de marca d'água, reconhecimento de fala e voz e OCR) correspondem assinaturas a bancos de dados de referência, após o que provedores de metadados e plataformas de análise normalizam identificadores, resolvem o contexto de nível de programa e entregam medição, decisão de anúncios ou saídas de conformidade para anunciantes, agências e publishers.

Os pontos de controle na cadeia se dividem entre pilhas de propriedade de OEMs e provedores independentes. Os caminhos de monetização de OEMs (por exemplo, Vizio Inscape, Samsung Tizen e LG Ad Solutions) priorizam dados de audiência first-party e integrações diretas com ecossistemas de ad-tech e retail media, enquanto players de software independentes como Samba TV competem em alcance entre dispositivos, interoperabilidade e serviços gerenciados. Padrões e organismos do setor influenciam cenários de interoperabilidade e redistribuição: a ATSC publicou o padrão atualizado A/300 ATSC 3.0 System Standard em abril de 2026, incorporando explicitamente métodos de recuperação de conteúdo baseados em ACR (marca d'água e fingerprinting de áudio/vídeo), e a CIMM lançou uma iniciativa em fevereiro de 2026 para avaliar como os dados de ACR de smart TV podem ser melhorados para aplicações de medição mais amplas. Os principais pontos de estrangulamento permanecem a disponibilidade de dados condicionada a consentimento, a resolução de identidade sem identificadores de dispositivo persistentes e o ônus operacional de manter bibliotecas de referência precisas e trilhas de auditoria em requisitos regulatórios fragmentados.

Cenário Competitivo

A estrutura do setor é moderadamente fragmentada porque cada camada — chip, algoritmo, metadados e aplicação — abriga especialistas distintos. O Shazam e a Gracenote ancoram a identificação por impressão digital de áudio, enquanto os novos entrantes de IA de borda estão perturbando a análise de voz e contextual com modelos leves. Vários players buscam pilhas verticais: os fabricantes de dispositivos inserem chips proprietários, as plataformas em nuvem integram APIs de reconhecimento e os proprietários de conteúdo licenciam metadados enriquecedores. As cercas de patentes permanecem centrais; os depósitos em torno da resiliência de marcas d'água digitais e do hash de assinaturas baseado em redes neurais estão aumentando à medida que as empresas protegem sua propriedade intelectual diferenciada.

Movimentos estratégicos recentes destacam essa dinâmica. A SoundHound AI quase dobrou sua receita de 2024 ao expandir além do setor automotivo puro para restaurantes e finanças, mantendo patentes centrais em torno de IAs conversacionais. O pacote anticontrafação da Digimarc demonstra valor em logística e bens de luxo, abrindo espaço em branco fora da mídia. O mercado de Reconhecimento Automático de Conteúdo, portanto, recompensa tanto a profundidade em um nicho quanto a amplitude em verticais convergentes, com fusões e aquisições prováveis à medida que as empresas visam montar portfólios completos sob lentes de privacidade e ROI cada vez mais rigorosas.

Líderes do Setor de Reconhecimento Automático de Conteúdo

Apple Inc. (Shazam Entertainment Ltd.)

Audible Magic Corporation

Digimark Corporation

ACRCloud

Nuance Communications Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

O ACR interoperável para transmissões de próxima geração e cenários complexos de redistribuição é um espaço em branco claro, ligado à adoção de padrões e às necessidades de medição. A edição de abril de 2026 do padrão ATSC A/300 ATSC 3.0 System Standard inclui explicitamente ACR baseado em fingerprint e marca d'água para recuperação de conteúdo, fornecendo uma âncora técnica concreta para fornecedores que conseguem entregar reconhecimento confiável quando os sinais são redistribuídos (por exemplo, através de caminhos HDMI/set-top box e cadeias de entrega mistas). Isso cria espaço para pacotes de soluções que combinam reconhecimento no dispositivo com serviços de nuvem gerenciados para atualizações de bibliotecas de referência, controles de latência e registros auditáveis que provedores de medição e emissoras podem usar em fluxos de trabalho lineares, de streaming e FAST.

Uma segunda oportunidade está centrada no reconhecimento de nível de conformidade que apoia tanto obrigações de direitos autorais quanto a privacidade desde a concepção. As discussões sobre a implementação da diretiva de direitos autorais da UE em torno da responsabilidade das plataformas no âmbito do Artigo 17 reforçam a necessidade de fingerprinting e filtragem de alta precisão para gerenciar uploads infratores em escala, enquanto a atenção à fiscalização de privacidade (incluindo a cobertura da IAPP sobre o escrutínio do ACR em smart TVs e ações estaduais como a do Texas) eleva a demanda por tratamento de dados transparente e consciente do consentimento. Fornecedores que combinam detecção de obras derivadas, detecção de áudio gerado por IA e processamento que preserva a privacidade (por exemplo, hashing no dispositivo, telemetria minimizada e retenção configurável) podem atender plataformas e distribuidores que buscam autorização pré-publicação ou pré-entrega, reduzindo cargas de trabalho posteriores de remoção e disputas, mantendo o desempenho em casos de uso de identificação em tempo real.

Desenvolvimentos recentes do setor

- Abril de 2026: a ATSC publica o padrão A/300 ATSC 3.0 System Standard atualizado, incluindo explicitamente ACR baseado em fingerprint e marca d'água para recuperação de conteúdo, possibilitando medição mais ampla em sinais redistribuídos. A especificação cria uma âncora técnica concreta para fornecedores e emissoras que buscam reconhecimento confiável em caminhos HDMI/set-top box e cadeias de entrega mistas.

- Fevereiro de 2026: a CIMM lança uma iniciativa para avaliar como os dados de ACR de smart TV podem ser melhorados para aplicações de medição mais amplas. O programa visa melhorar a interoperabilidade de dados e estabelecer padrões para medição entre dispositivos em ecossistemas de transmissão e streaming.

- Junho de 2025: a AMD concordou em adquirir a Brium para melhorar o desempenho de modelos de IA em hardware da classe Radeon. O negócio fortalece a pilha de computação usada para cargas de trabalho de reconhecimento de fala e áudio que os provedores de ACR cada vez mais executam em implantações de edge e híbridas.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e cobertura do mercado

Para este estudo, o mercado de reconhecimento automático de conteúdo (ACR) abrange software e serviços relacionados que identificam conteúdo de áudio, vídeo ou outras mídias quase em tempo real, para que o conteúdo possa ser correspondido, medido, protegido ou acionado em dispositivos e plataformas.

Exclusões de escopo: custos apenas de hardware e ferramentas genéricas de produção de mídia são excluídos quando não são usados diretamente para identificação e correspondência de conteúdo.

Visão geral da segmentação

- Por Componente

- Software

- Serviços

- Por Tecnologia

- Identificação por Impressão Digital de Áudio e Vídeo

- Marca d'Água Digital

- Reconhecimento de Fala e Voz

- Reconhecimento Óptico de Caracteres

- Por Solução

- Análise de Conteúdo em Tempo Real

- Gestão de Segurança e Direitos Autorais

- Interfaces de Voz e Fala

- Gestão de Dados e Metadados

- Outros

- Por Setor de Usuário Final

- Mídia e Entretenimento

- OEMs de Eletrônicos de Consumo

- Publicidade e Marketing

- Telecomunicações e TI

- Automotivo

- Saúde

- Outros (Varejo, Educação)

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Argentina

- Brasil

- Restante da América do Sul

- Europa

- Reino Unido

- França

- Alemanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Coreia do Sul

- Índia

- Restante da Ásia-Pacífico

- Oriente Médio

- Emirados Árabes Unidos

- Arábia Saudita

- Turquia

- Restante do Oriente Médio

- África

- Nigéria

- África do Sul

- Restante da África

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental começa alinhando os limites do mercado com a forma como o ACR é implantado em ecossistemas de mídia, medição de publicidade, direitos autorais e dispositivos. Referenciamos fontes públicas, como publicações da Federal Communications Commission dos EUA, materiais do US Copyright Office, estatísticas de economia digital da OCDE, indicadores da UIT e orientações de padrões de organismos como ISO ou ETSI, além de artigos revisados por pares que cobrem o desempenho de marca d'água e fingerprinting.

Para transformar esses sinais em um modelo utilizável, também revisamos registros de empresas, apresentações a investidores, documentação de produtos e cobertura de imprensa confiável que descreve os prazos de implantação e a movimentação de preços em termos gerais. Quando necessário, usamos assinaturas pagas para dados financeiros de empresas e contexto de notícias, e outra assinatura paga para monitorar a atividade de patentes, já que o ACR é intensivo em propriedade intelectual e mudanças de produto podem alterar preços. Essas fontes são apenas ilustrativas, e referências adicionais são usadas para coleta de dados, validação e esclarecimento.

Entrevistas e pesquisas primárias

O trabalho primário é usado para confirmar os níveis de adoção, a estrutura de preços e o que efetivamente é contabilizado como receita de ACR entre proprietários de mídia, ecossistemas de dispositivos e provedores de soluções. Também testamos as diferenças de demanda regional entre APAC, EMEA e Américas, e revisamos as premissas quando o feedback das entrevistas mostra lacunas significativas em relação aos sinais da pesquisa documental.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 30% | CXOs: 12% | APAC: 52% |

| Nível médio: 48% | Líderes funcionais/de unidade: 37% | EMEA: 30% |

| Players menores: 22% | Gerentes: 51% | Américas: 18% |

Dimensionamento e previsão de mercado

O dimensionamento é construído principalmente usando um modelo top-down, no qual os sinais de adoção de dispositivos e plataformas são reconstruídos em um pool de demanda endereçável e, em seguida, convertidos em receita de ACR por meio de premissas de penetração e preços. O total é verificado cruzadamente com aproximações bottom-up seletivas, como mapeamento amostral de receita de fornecedores, verificações de canal com integradores e estimativas de volume vezes ASP para casos de uso típicos, e são feitos ajustes quando persiste uma incompatibilidade.

As principais entradas que moldam o modelo incluem tendências da base instalada de smart TVs e dispositivos conectados, crescimento do consumo de OTT e streaming, crescimento em vídeo com suporte de anúncios e direção do gasto publicitário endereçável, a mudança de mix entre implantações baseadas em fingerprinting e marca d'água, e padrões de licenciamento por região e usuário final. Para a previsão, é usada análise de cenários com um caso-base mais caminhos de adoção mais rápidos e mais lentos, já que o ritmo de implantação é sensível a regras de privacidade, ciclos de integração e prioridades dos detentores de conteúdo. Quando os sinais bottom-up estão incompletos, a lacuna é preenchida usando estruturas de contrato comparáveis e curvas de ramp-up conservadoras que foram validadas em entrevistas.

Validação de dados e ciclo de atualização

A validação ocorre por meio da triangulação entre os resultados do modelo, o feedback das entrevistas e sinais de mercado independentes que devem se mover na mesma direção, como a penetração de dispositivos conectados e mudanças no consumo de mídia. Os valores discrepantes são investigados verificando definições, tratamento de moeda e se contratos pontuais estão sendo indevidamente anualizados, e então as premissas são revisadas novamente antes da aprovação final.

Os relatórios são atualizados anualmente, e revisões intermediárias são acionadas quando ocorrem eventos importantes, como mudanças regulatórias, mudanças significativas na cobertura de plataformas ou alterações no modelo de preços. Antes da entrega, é concluída uma nova análise de analista para que os números finais reflitam as informações mais recentes disponíveis naquele momento.

Tamanho do mercado de reconhecimento automático de conteúdo da Mordor Intelligence comparado a outras estimativas publicadas

É normal ver tamanhos de mercado diferentes para o ACR porque as fontes podem não contabilizar os mesmos fluxos de receita, e o momento das atualizações também varia. Nesse mercado, mesmo uma pequena mudança nas premissas de preços ou no que é tratado como licenciamento recorrente pode alterar o total de forma significativa.

A dispersão geralmente é impulsionada pela forma como cada publicador trata a progressão do ASP para licenciamento versus serviços, o mês de taxa de câmbio usado para conversão, e se as implantações incorporadas em dispositivos são contabilizadas apenas quando monetizadas. Uma etapa orientada por atualização que ajuda a manter os números consistentes é reverificar o momento da moeda e revalidar a lógica de preço por dispositivo e preço por stream com feedback recente de compradores, e então consolidar isso no modelo, que é como a Mordor Intelligence chega ao ponto de partida de 2026 usado neste relatório.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 5,45 bilhões de USD (2026) | |

| Consultoria Global A | 4,03 bilhões de USD (2025) | Usa um ano-base e janela de previsão diferentes, e o escopo parece combinar visões de plataforma e de componentes, o que pode reduzir a comparabilidade com um limite de receita de ACR orientado por licenciamento. |

| Publisher do Setor B | 5,05 bilhões de USD (2026) | Mantém 2026 próximo deste estudo, mas o horizonte de previsão mais longo sugere premissas diferentes de ritmo de adoção e aumento de preços, e o momento da moeda não é claramente declarado no instantâneo público. |

No geral, a tabela mostra que a seleção do ano e a lógica de preços explicam a maior parte da diferença, mais do que qualquer fator de demanda isolado. Quando o escopo é mantido restrito a casos de uso de ACR monetizados e as entradas são atualizadas com regras claras de moeda e ASP, o número resultante fica mais fácil de rastrear e reproduzir.

Principais Questões Respondidas no Relatório

Qual foi o tamanho do mercado de Reconhecimento Automático de Conteúdo em 2026?

O mercado atingiu USD 5,45 bilhões em 2026, refletindo forte adoção nos domínios de smart TV, publicidade e automotivo.

Com que velocidade o mercado de Reconhecimento Automático de Conteúdo deve crescer até 2031?

Projeta-se que avance a um CAGR de 22,95%, chegando a USD 15,31 bilhões ao final do período de previsão.

Qual segmento de tecnologia está crescendo mais rapidamente?

O reconhecimento de fala e voz é o mais rápido, expandindo-se a um CAGR de 23,62% com base em implantações automotivas e de saúde.

Qual região detém a maior participação atualmente?

A América do Norte lidera com 40,60% de participação na receita, devido à alta penetração de smart TVs e aos frameworks maduros de publicidade endereçável.

Qual é a principal restrição que afeta o crescimento na Europa?

Requisitos mais rígidos de consentimento por adesão sob a lei de ePrivacidade atualizada estão aumentando os custos de conformidade e restringindo os volumes de coleta de dados.

Por que os serviços estão ganhando terreno sobre o software em termos de componentes?

As empresas preferem serviços gerenciados em nuvem que agrupam conformidade regulatória, atualizações de modelos e escalabilidade, impulsionando os serviços em direção a um CAGR de 23,95%.

Página atualizada pela última vez em: