Tamanho e Participação do Mercado de Sensores de Som

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 1.29 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.74 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.17% CAGR |

| Mercado de Crescimento Mais Rápido | Europa |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sensores de Som por Mordor Intelligence

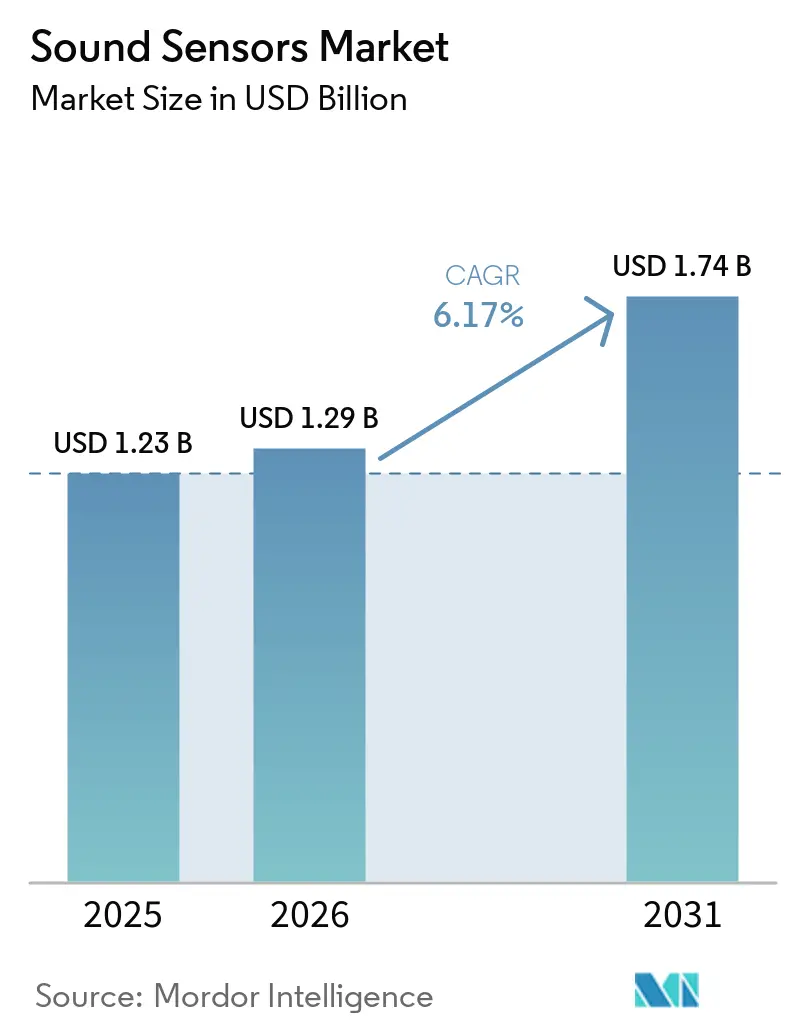

O tamanho do mercado de sensores de som foi avaliado em USD 1,23 bilhão em 2025 e estima-se que cresça de USD 1,29 bilhão em 2026 para atingir USD 1,74 bilhão até 2031, a uma CAGR de 6,17% durante o período de previsão (2026-2031). O mercado de sensores de som está sendo sustentado por três grupos de demanda que continuam a financiar implantações mesmo quando os gastos mais amplos com eletrônicos são irregulares: interfaces de voz com IA de borda, monitoramento de condições industriais empresariais e inteligência de cabine automotiva. A mudança em direção à incorporação do processamento de sinais dentro do pacote do sensor está alterando a forma como os OEMs posicionam microfones e módulos acústicos na lista de materiais, elevando assim o valor do conhecimento proprietário de processos MEMS e das capacidades de inferência neural. O mercado de sensores de som também está se beneficiando de um comportamento mais forte de substituição e atualização em programas industriais, pois os projetos de manutenção preditiva estão passando de uso piloto para implantações em rede em todas as instalações. Ao mesmo tempo, a estratégia dos fornecedores está se tornando mais seletiva, à medida que os players de grande volume defendem a escala de microfones MEMS, enquanto empresas menores se concentram em MEMS óptico, hidrofones, inspeção ultrassônica e sensoriamento de emissão acústica, onde a pressão de preços é menor. O mercado de sensores de som ainda enfrenta pressão de confiabilidade e qualificação em ambientes ruidosos, mas a combinação de demanda de consumo, industrial, automotiva e de infraestrutura continua a ampliar a base comercial.

Principais Conclusões do Relatório

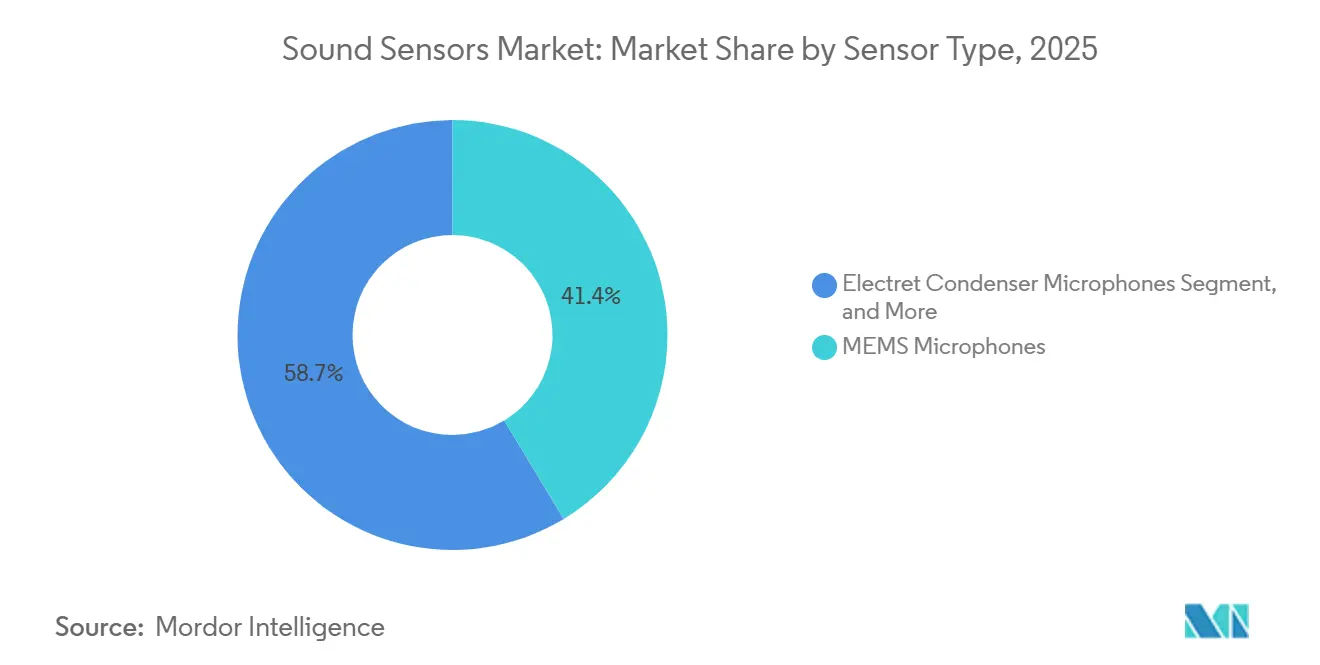

- Por tipo de sensor, os microfones MEMS detinham 41,35% da receita em 2025, enquanto os sensores de emissão acústica têm previsão de crescer a uma CAGR de 7,77% até 2031.

- Por frequência, a faixa audível representou 69,24% da receita em 2025, enquanto o ultrassom tem projeção de expansão a uma CAGR de 6,58% até 2031.

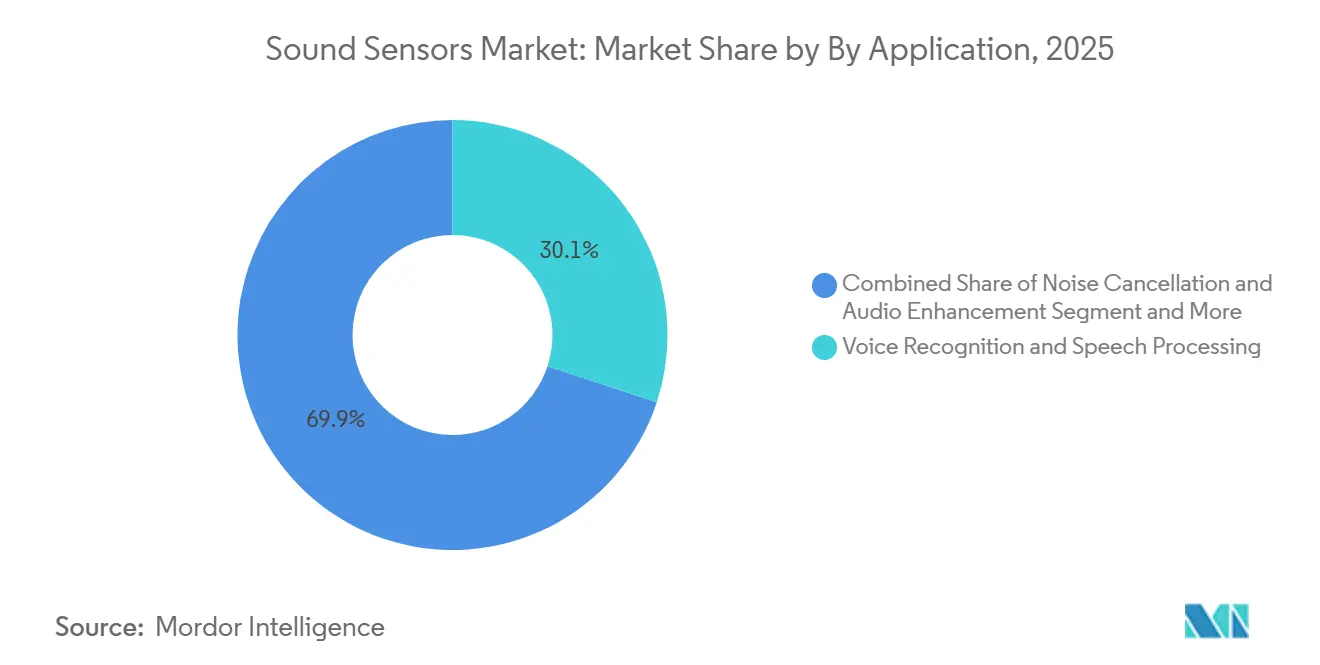

- Por aplicação, o reconhecimento de voz e o processamento de fala representaram 30,06% da receita em 2025, enquanto a infraestrutura de telecomunicações tem previsão de crescer a uma CAGR de 7,97% até 2031.

- Por setor do usuário final, os eletrônicos de consumo detinham 54,34% da receita em 2025, enquanto o setor industrial tem projeção de crescer a uma CAGR de 7,63% até 2031.

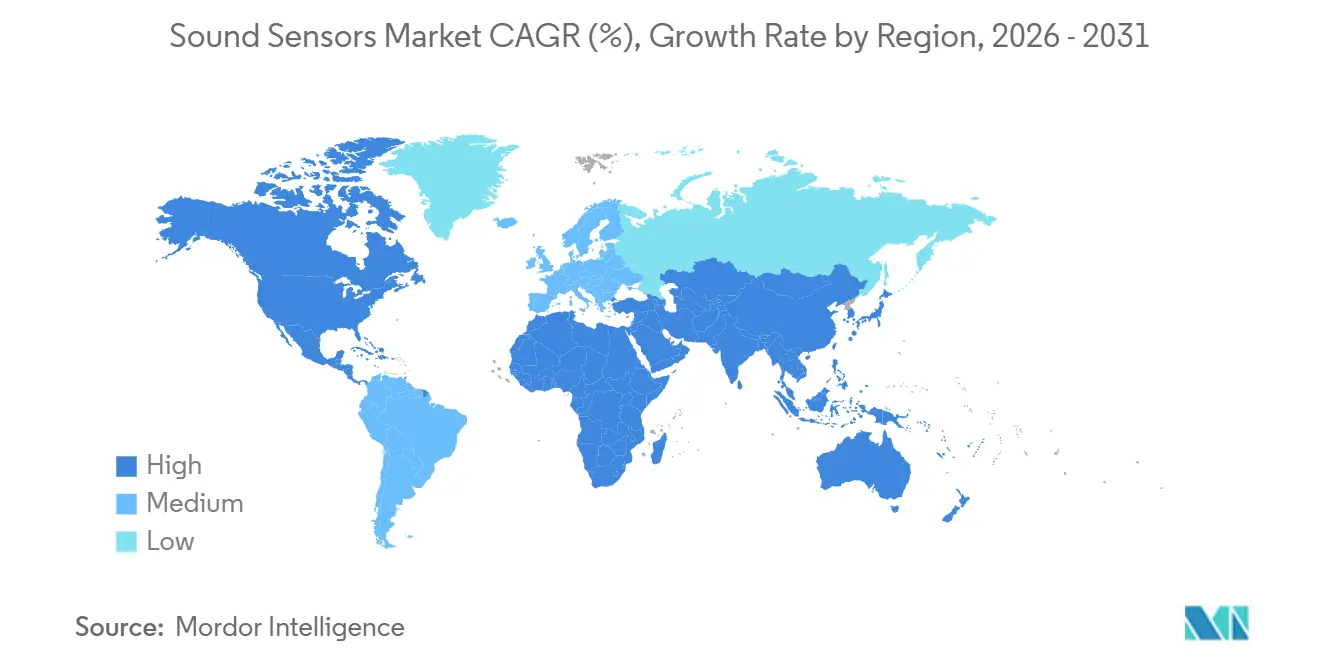

- Por geografia, a América do Norte detinha 29,91% da receita em 2025, enquanto a Ásia-Pacífico tem projeção de crescer a uma CAGR de 7,17% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Sensores de Som

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão de Dispositivos de Consumo com Voz em Primeiro Plano | +1.8% | Global, mais forte na América do Norte, Ásia-Pacífico e Europa | Curto prazo (≤ 2 anos) |

| Adoção de Manutenção Preditiva Industrial | +1.5% | Global, mais forte na América do Norte e Europa, com expansão para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Crescimento no Sensoriamento de Cabine Automotiva | +1.2% | América do Norte, Europa e corredor de veículos elétricos da China | Médio prazo (2-4 anos) |

| Ascensão do Diagnóstico Acústico Remoto e Vestível | +0.8% | Mercados de saúde da América do Norte e Europa, emergindo na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Mandatos de Monitoramento de Ruído em Cidades Inteligentes | +0.5% | Europa e China principalmente, com expansão para o Sudeste Asiático e Oriente Médio e África | Médio prazo (2-4 anos) |

| Demanda por Monitoramento de Energia Eólica Offshore e Subsea | +0.3% | Mar do Norte, costa atlântica dos EUA e expansão para Ásia-Pacífico e Oriente Médio e África | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão de Dispositivos de Consumo com Voz em Primeiro Plano

O mercado de sensores de som está vendo sua maior tração de curto prazo a partir de interfaces de voz sempre ativas em smartphones, fones de ouvido TWS, alto-falantes inteligentes e wearables habilitados para IA. As atualizações de dispositivos não estão mais centradas apenas na detecção de palavras de ativação, pois as cargas de trabalho de inferência local agora exigem menor ruído próprio e resposta de frequência mais ampla da interface acústica frontal. A Syntiant expandiu o portfólio NDP115 em dezembro de 2025 com pacotes eWLB e ultrafinos, demonstrando como o silício de inferência e a acústica de interface frontal estão agora sendo co-projetados de forma integrada para dispositivos compactos.[1]Syntiant Corp., "Syntiant Expands NDP115 Portfolio With New EWLB and Ultra-Thin Packages," Syntiant Corp., syntiant.com Essa tendência de design está estreitando o funil de qualificação no mercado de sensores de som, pois os OEMs querem cada vez mais menos fornecedores e pilhas de áudio-IA mais integradas. Isso também eleva a vantagem dos fornecedores com controle de processo MEMS e propriedade intelectual de processamento de sinais sobre empresas que ainda dependem principalmente de escala de embalagem e montagem.

Adoção de Manutenção Preditiva Industrial

O mercado de sensores de som está ganhando suporte duradouro de operadores industriais que estão migrando o monitoramento acústico de inspeções periódicas para sensoriamento contínuo em equipamentos rotativos e alternativos. Um estudo de junho de 2025 mostrou que os sensores de emissão acústica MEMS alcançaram precisão de classificação de falhas acima de 90% em caixas de engrenagens planetárias na borda da rede, apoiando uma implantação mais rápida em ambientes adversos onde a dependência da nuvem é uma desvantagem. À medida que esses sistemas se integram às arquiteturas empresariais, mais valor está se deslocando para combinações de sensores, ASICs e análises, em vez de transdutores isolados. Isso está pressionando os fornecedores de componentes independentes no mercado de sensores de som que carecem de processamento co-integrado. O reposicionamento da Knowles após a venda de seu negócio de microfones MEMS para consumidores também aponta para onde os fornecedores veem margens mais estáveis e ciclos de equipamentos mais longos na acústica industrial.

Crescimento no Sensoriamento de Cabine Automotiva

O mercado de sensores de som também está sendo impulsionado pela mudança de sistemas básicos de comando de voz para funções de sensoriamento de cabine vinculadas à segurança, comunicações e controle de ruído em veículos elétricos. Os programas automotivos estão usando mais microfones por veículo porque as cabines silenciosas de veículos elétricos amplificam o ruído da estrada e do vento, aumentando a necessidade de captura acústica de maior desempenho. A AAC Technologies reportou RMB 4,12 bilhões (USD 573 milhões) em receita de acústica automotiva no exercício fiscal de 2025, o que demonstrou que o conteúdo de áudio veicular já é uma linha de negócios relevante, e não uma extensão de nicho dos eletrônicos de consumo. Uma pesquisa publicada em dezembro de 2025 também observou que o sensoriamento acústico permanece relevante nas pilhas de transporte autônomo, particularmente quando as condições climáticas reduzem a confiabilidade das modalidades ópticas. Isso mantém a demanda automotiva significativa para o mercado de sensores de som, mesmo que os sistemas de radar e câmera estejam ganhando terreno em algumas tarefas de sensoriamento adjacentes.

Ascensão do Diagnóstico Acústico Remoto e Vestível

O mercado de sensores de som está abrindo um nicho de maior valor em diagnósticos remotos e vestíveis para monitoramento cardíaco, pulmonar e musculoesquelético. Uma revisão de fevereiro de 2025 na Nanoscale resumiu sensores mecano-acústicos flexíveis que capturam sons cardíacos, sons pulmonares e vibrações articulares, com sinais de qualidade suficiente para uso vestível contínuo. Uma pesquisa na Nature Electronics em 2025 relatou um têxtil acústico inteligente que monitora continuamente os sons corporais ao colher energia triboelétrica do movimento, sugerindo maior tempo de uso e menor dependência de trocas de bateria. A Knowles também introduziu o microfone MEMS MM60 em outubro de 2025 para formatos de aparelhos auditivos subminiaturizados, o que demonstrou como a linha entre sensores acústicos e componentes de dispositivos médicos está se estreitando. No mercado de sensores de som, isso cria um nicho com maior esforço de qualificação, mas com suporte de preços mais forte do que nas aplicações de fones de ouvido de grande volume.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Perda de Precisão em Ambientes Ruidosos | -1.2% | Global, mais aguda em implantações industriais e ao ar livre | Curto prazo (≤ 2 anos) |

| Concorrência de Radar, LiDAR e Sensoriamento Óptico | -0.8% | América do Norte e Europa, particularmente nos segmentos automotivo e de segurança | Médio prazo (2-4 anos) |

| Fragmentação de Propriedade Intelectual de Circuitos Integrados de Aplicação Específica para Sistemas Microeletromecânicos | -0.5% | Global, maior impacto nos fabricantes contratados asiáticos | Médio prazo (2-4 anos) |

| Volatilidade no Fornecimento de Materiais Piezoelétricos Especiais | -0.4% | Global, mais aguda nas cadeias de suprimentos de origem chinesa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Perda de Precisão em Ambientes Ruidosos

O mercado de sensores de som ainda enfrenta um limite técnico claro em espaços reverberantes, pisos industriais de alto ruído e ambientes externos densos, onde o desempenho acústico bruto se degrada rapidamente. Uma pesquisa publicada em maio de 2025 mostrou que sensores acústicos triboelétricos antirruído baseados em aprendizado profundo podem manter o desempenho em relações sinal-ruído tão baixas quanto -10 dB, mas o ganho depende de processamento neural adicional no sensor que aumenta a área de silício e o custo do sistema. Isso muda a lógica de aquisição, pois os compradores avaliam cada vez mais o custo total do nó acústico, e não apenas o microfone. Em implantações práticas, isso significa que alguns casos de uso de voz e monitoramento no mercado de sensores de som ainda têm dificuldade em atingir os limites de precisão exigidos nas condições operacionais reais. A restrição é mais visível no curto prazo porque as arquiteturas antirruído comerciais permanecem menos maduras do que o pipeline de demanda subjacente.

Concorrência de Radar, LiDAR e Sensoriamento Óptico

O mercado de sensores de som também está perdendo espaço endereçável onde os métodos de radar, LiDAR e ópticos têm desempenho mais confiável em condições ambientais adversas. No sensoriamento de ocupação automotiva e na detecção de presença em edifícios inteligentes, os projetistas de sistemas frequentemente atribuem às modalidades não acústicas um papel primário quando ruído, ecos ou restrições de privacidade degradam o desempenho apenas com áudio. A SensiBel lançou o microfone MEMS óptico SBM100B em junho de 2025 com SNR de 80 dB, ponto de sobrecarga acústica SPL de 146 dB e faixa dinâmica de 132 dB, o que destacou como as arquiteturas ópticas podem redefinir o limite superior do desempenho acústico, mesmo que o custo ainda limite um uso de volume mais amplo. Uma pesquisa publicada no final de 2025 também mostrou que a fusão de radar e acústica pode superar qualquer modalidade isolada no reconhecimento de atividades em ambientes internos, enfraquecendo a premissa de que o áudio pode ancorar todas as pilhas de múltiplos sensores.[2]Gevindu Ganganath et al., "Radar and Acoustic Sensor Fusion Using a Transformer Encoder," arXiv, arxiv.org No mercado de sensores de som, o resultado é uma estratégia de aplicação mais seletiva, onde os fornecedores precisam de um posicionamento claro em vez de tratar cada problema de sensoriamento como acusticamente endereçável.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Sensor: A Arquitetura MEMS Ancora o Mercado Enquanto o Sensoriamento de Emissão Acelera

Os microfones MEMS representaram 41,35% da participação do mercado de sensores de som em 2025, mantendo-os firmemente à frente de todas as outras categorias de sensores. Sua liderança reflete vitórias de design repetidas em smartphones, fones de ouvido TWS e alto-falantes inteligentes, onde tamanho reduzido do pacote, baixo consumo de energia e desempenho acústico estável são requisitos padrão. Os microfones de eletreto condensador ainda ocupam um lugar em intercomunicadores sensíveis ao custo e aplicações básicas de voz industrial, mas continuam perdendo terreno à medida que as especificações dos OEMs aumentam. Os microfones dinâmicos de bobina móvel permanecem estabelecidos em configurações de áudio ao vivo e transmissão, enquanto os dispositivos ultrassônicos acoplados a líquido e acoplados ao ar permanecem focados em casos de uso mais restritos de inspeção e medição. Dentro do mercado de sensores de som, o maior crescimento vem dos sensores de emissão acústica, que têm projeção de registrar uma CAGR de 7,77% até 2031.

Esse crescimento está ligado a uma mudança estrutural na forma como as instalações gerenciam a saúde dos equipamentos, à medida que os operadores constroem fluxos de dados IIoT contínuos em vez de depender de verificações manuais periódicas. O setor de sensores de som está, portanto, dando maior peso às plataformas de emissão acústica que suportam diagnósticos em rede, longos ciclos de vida operacionais e integração com sistemas de análise de plantas. Um estudo de junho de 2025 sobre diagnóstico de falhas em engrenagens planetárias reforçou essa direção ao mostrar que o sensoriamento de emissão acústica MEMS pode suportar classificação de borda com alta precisão em ambientes industriais. A XARION e abordagens ópticas similares também estão competindo em ambientes de alta temperatura e pressurização, onde o sensoriamento de contato convencional pode ser menos eficaz, deixando espaço para tecnologias diferenciadas. Na extremidade de escala do espectro, a AAC Technologies afirmou que sua receita de microfones MEMS cresceu mais de 50% em 2025, enquanto a receita total do exercício fiscal de 2025 atingiu RMB 31,82 bilhões (USD 4,43 bilhões), sublinhando a grande base de volume no nível líder do mercado de sensores de som.

Por Frequência: O Canal de Ultrassom Sinaliza Crescimento em Meio à Dominância da Faixa Audível

A faixa audível representou 69,24% da receita em 2025, tornando-a a faixa de frequência dominante no mercado de sensores de som por uma ampla margem. Essa posição está enraizada na concentração de volume de smartphones, fones de ouvido, alto-falantes inteligentes e wearables que operam dentro da faixa de 20 Hz a 20 kHz. O infrassom permanece importante em aplicações sísmicas, de saúde estrutural e de vigilância militar, mas sua base de demanda é muito menor e menos volumétrica. A faixa de ultrassom é o segmento de frequência de crescimento mais rápido, com o mercado de sensores de som de ultrassom com projeção de expansão a uma CAGR de 6,58% até 2031. Sua demanda é mais diversificada do que a faixa audível, abrangendo imagens médicas, sonar, testes de baterias de veículos elétricos, robótica e medição em nível industrial.

O crescimento no ultrassom está sendo impulsionado por múltiplos ciclos de aquisição, e não por um único mercado final. A documentação da NOAA para o projeto Sunrise Wind mostrou que o monitoramento acústico passivo está se tornando parte dos programas de desenvolvimento offshore e de conformidade, apoiando a demanda de longo prazo por sistemas acústicos subsea e subaquáticos. Uma pesquisa publicada em Scientific Data em maio de 2025 também introduziu um conjunto de dados de sensoriamento acústico distribuído para sons no espectro audível ao longo de fibra óptica, ilustrando como o sensoriamento de infraestrutura está expandindo a área de superfície utilizável das tecnologias acústicas. O mercado de sensores de som, portanto, mantém seu centro de receita na faixa audível, enquanto a oportunidade de camada de frequência mais alta reside no ultrassom, pois os preços são menos comoditizados e as aplicações são mais amplas. O infrassom continua a desempenhar um papel menor, mas estável, com a aquisição pelo setor público e de defesa fornecendo um piso de demanda.

Por Aplicação: A Integração em Telecomunicações Supera as Implantações Tradicionais de Voz

O reconhecimento de voz e o processamento de fala representaram 30,06% da receita em 2025, tornando-o o maior segmento de aplicação no mercado de sensores de som. A base instalada de smartphones, alto-falantes inteligentes e dispositivos de borda habilitados para voz continua a fornecer a este segmento uma base de receita duradoura. O cancelamento de ruído e o aprimoramento de áudio são outro importante cluster de aplicações, usado em cabines automotivas, aparelhos auditivos, headsets empresariais e dispositivos de consumo premium. O monitoramento ambiental, segurança, diagnósticos médicos e sensoriamento subaquático são estrategicamente importantes, mas cada um permanece menor em receita absoluta do que as aplicações de consumo orientadas por voz. Mesmo assim, o mercado de sensores de som está vendo seu crescimento de aplicação mais rápido na infraestrutura de telecomunicações, onde as implantações têm projeção de crescer a uma CAGR de 7,97% até 2031.

Essa aceleração reflete a mudança das redes de fibra de ativos de comunicação passivos para infraestrutura de sensoriamento ativa. Um artigo de março de 2025 na Nature Communications mostrou que as redes de fibra urbanas existentes podem ser convertidas em grades densas de sensoriamento acústico, que suportam casos de uso de monitoramento de tráfego, estrutural e ambiental. Um estudo de 2026 no Journal of Optical Communications and Networking também demonstrou sensoriamento distribuído simultâneo e comunicação em fibra de sete núcleos implantada em campo, fortalecendo o caso técnico para que os operadores de telecomunicações monetizem o sensoriamento em ativos existentes. Em termos práticos, o mercado de sensores de som para infraestrutura de telecomunicações tem projeção de expansão, pois os operadores podem adicionar inteligência acústica sem recriar a rede física. Isso mantém a integração em telecomunicações como um dos caminhos de crescimento não relacionados ao consumidor mais claros no setor de sensores de som.

Por Setor do Usuário Final: A Adoção Industrial Desafia a Primazia dos Eletrônicos de Consumo

Os eletrônicos de consumo representaram 54,34% da receita em 2025, tornando-o o maior segmento de usuário final no mercado de sensores de som. Smartphones e tablets, fones de ouvido e headsets TWS, alto-falantes inteligentes e wearables contribuíram individualmente com volumes significativos e, juntos, criaram a concentração de demanda que ainda define o topo do cenário de fornecedores. A AAC Technologies reportou que sua receita de microfones MEMS cresceu mais de 50% em 2025, apoiada pelo aumento do conteúdo de áudio em smartphones premium e pela demanda contínua por fones de ouvido TWS. Os wearables e hearables também estão formando um subsegmento mais distinto porque os aparelhos auditivos habilitados para IA e os dispositivos de venda livre exigem desempenho acústico mais rigoroso do que os fones de ouvido básicos de mercado de massa. Essa grande base de consumidores continua a definir os pisos de especificação para embalagem, sensibilidade, tamanho e consumo de energia em todo o mercado de sensores de som.

O setor industrial é o segmento de usuário final de crescimento mais rápido, e o tamanho do mercado de sensores de som para aplicações industriais tem projeção de expansão a uma CAGR de 7,63% até 2031. O principal impulsionador é a manutenção preditiva baseada em emissão acústica, que está se expandindo para dutos, vasos de pressão, bombas, máquinas rotativas e ativos de energia onde o tempo de inatividade não planejado é custoso. O foco pós-desinvestimento da Knowles em tecnologias industriais e médicas reflete essa mudança na qualidade percebida das margens e na estabilidade de substituição. Um artigo de janeiro de 2025 em Advanced Science também apontou para o sensoriamento acústico vestível para casos de uso industriais e vinculados à saúde, incluindo acústica de equipamentos de construção e monitoramento de carga articular, o que amplia a base endereçável além dos equipamentos de planta tradicionais. O mercado de sensores de som está, portanto, caminhando para um perfil de demanda mais equilibrado, embora os eletrônicos de consumo permaneçam o maior pool de receita hoje.

Análise Geográfica

A América do Norte representou 29,91% da participação do mercado de sensores de som em 2025, tornando-a o maior contribuinte regional. Os Estados Unidos impulsionam a demanda por meio de plataformas de voz de hiperescaladores, programas automotivos, monitoramento industrial e acústica de defesa. O Canadá contribui para a acústica marinha e subsea, apoiado pela participação da Ocean Sonics em um projeto de USD 4,1 milhões do Canada Ocean Supercluster em março de 2026. O México está emergindo como um hub de montagem nearshore para cadeias de suprimentos acústicas vinculadas ao setor automotivo. Vias de aquisição regulamentadas, incluindo a Parte 15 da FCC e os requisitos relacionados a ruído da OSHA, apoiam ainda mais o mercado norte-americano.

A Ásia-Pacífico é a região de crescimento mais rápido, com o mercado de sensores de som com projeção de crescer a uma CAGR de 7,17% até 2031. A China lidera na produção de veículos elétricos, capacidade MEMS e aplicação de gestão de ruído urbano. Um plano municipal de controle de ruído de Xangai destaca a governança ambiental de ruído fortalecida. A Goertek Microelectronics, em seu prospecto de listagem em Hong Kong de julho de 2025, reportou uma participação global de 43% em receita de sensores acústicos no exercício fiscal de 2024, refletindo a concentração de fabricação regional. O Japão e a Coreia do Sul influenciam os padrões globais por meio de componentes de precisão e produtos hearables premium, enquanto a Índia e o Sudeste Asiático se expandem como hubs de implantação e montagem.

A Europa permanece significativa, com Alemanha, Reino Unido e França impulsionando a demanda em automação industrial, diagnósticos médicos e no setor automotivo premium. A Diretiva de Ruído Ambiental da UE apoia programas municipais e de monitoramento de corredores de transporte, garantindo assim uma base estável de aquisição pública.[3]Eurocities, "Noise in Cities," Eurocities, eurocities.eu A energia eólica offshore e a vigilância acústica passiva fortalecem ainda mais a demanda por monitoramento subsea, particularmente nas atividades do Mar do Norte. A América do Sul, o Oriente Médio e a África permanecem mercados menores, mas a mineração, o petróleo e gás, a digitalização de cidades inteligentes e a conformidade ambiental estão impulsionando um crescimento seletivo nessas regiões.

Cenário Competitivo

O mercado de sensores de som é moderadamente fragmentado, dividido entre microfones MEMS de consumo de alto volume e nichos fragmentados de sensoriamento industrial, óptico, subsea e especializado. A AAC Technologies e a Goertek Microelectronics dominam o nível MEMS, enquanto empresas como Ocean Sonics e Sonardyne se concentram em aplicações específicas. A AAC Technologies reportou receita de RMB 31,82 bilhões (USD 4,43 bilhões) no exercício fiscal de 2025, com a receita de microfones MEMS crescendo mais de 50% em 2025.[4]AAC Technologies Holdings Inc., "2025 Interim Report," AAC Technologies Holdings Inc., aactechnologies.com O prospecto de julho de 2025 da Goertek citou uma participação global de 43% da receita de sensores acústicos no exercício fiscal de 2024, destacando sua concentração em segmentos de alto volume. Fora desse nível, a concorrência se concentra em resolver problemas de nicho com ciclos de qualificação mais longos e menor rotatividade.

As principais estratégias incluem integração vertical em IA de borda, como visto na aquisição de USD 150 milhões do negócio de microfones MEMS para consumidores da Knowles Corporation pela Syntiant em dezembro de 2024, simplificando a cadeia do microfone ao processador. As parcerias também desempenham um papel, como a parceria de produção da SensiBel com a Silex Microsystems em maio de 2026 para o microfone MEMS óptico SBM100B. A AAC Technologies expandiu para áudio automotivo e profissional com sua aquisição de USD 128,6 milhões da Premium Sound Solutions em julho de 2025. Esses movimentos mostram o foco do mercado em embalagem, processamento, integração de sistemas e acesso ao mercado final, em vez de apenas no preço do transdutor.

Oportunidades permanecem em diagnósticos vestíveis, módulos de fusão acústica e de radar, e nós de baixo consumo de energia para monitoramento ambiental e de infraestrutura. Trabalhos acadêmicos, como o projeto ECSTATIC da Universidade de Chalmers, destacam os avanços no sensoriamento de emissão acústica para monitoramento de saúde estrutural. Normas como ISO 13374 e IEC 62443 estão se tornando cada vez mais críticas à medida que os compradores priorizam o gerenciamento de dados e a segurança cibernética. Espera-se que o mercado permaneça concentrado nas categorias MEMS de alto volume, enquanto permanece aberto a nichos emergentes impulsionados pela diferenciação técnica.

Líderes do Setor de Sensores de Som

Knowles Corporation

AAC Technologies Holdings Inc.

Goertek Microelectronics Co., Ltd.

Syntiant Corp.

Suzhou MEMSensing Microelectronics Technology Co., Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2026: A SensiBel confirma uma parceria de fabricação em escala de produção com a Silex Microsystems para o microfone MEMS óptico SBM100B, avançando a industrialização do sensoriamento acústico por interferometria a laser em direção à entrega de volume convencional e abordando diretamente o risco de prontidão de fabricação que anteriormente limitava a comercialização de microfones ópticos.

- Março de 2026: A Trident IoT e a Syntiant anunciaram uma plataforma de sensor de IA de áudio de baixo consumo combinando o processador de decisão neural da Syntiant com conectividade IoT para aplicações de segurança e proteção sempre ativas, estendendo o ecossistema de sensores de IA de borda dos eletrônicos de consumo para automação predial e monitoramento industrial.

- Março de 2026: A Ocean Sonics obteve USD 4,1 milhões em financiamento de projeto do Canada Ocean Supercluster para o desenvolvimento de tecnologia de hidrofone que suporta o monitoramento acústico passivo de ecossistemas marinhos.

- Janeiro de 2026: A Syntiant apresentou um design de referência de moldura inteligente com IA na CES 2026, incorporando seu processador de decisão neural com uma matriz de microfones MEMS para detecção de eventos de áudio sempre ativa em ambientes de casa inteligente.

Escopo do Relatório Global do Mercado de Sensores de Som

O mercado de sensores de som refere-se ao setor global focado no desenvolvimento, produção, integração e comercialização de dispositivos e sistemas que detectam, medem e convertem ondas sonoras, vibrações acústicas, flutuações de pressão ou sinais ultrassônicos em saídas elétricas para aplicações de monitoramento, sensoriamento, comunicação, automação e análise. Esses sensores permitem que máquinas, sistemas eletrônicos e plataformas digitais interpretem informações acústicas para funções como reconhecimento de voz, monitoramento ambiental, manutenção preditiva, diagnósticos médicos, navegação e interação inteligente entre humanos e máquinas.

O Mercado de Sensores de Som é Segmentado por Tipo de Sensor (Microfones de Sistema Microeletromecânico (MEMS), Microfones de Eletreto Condensador, Microfones Dinâmicos de Bobina Móvel, Sensores Ultrassônicos, Sensores Ultrassônicos Acoplados ao Ar, Sensores de Emissão Acústica, Sensores Ultrassônicos Acoplados a Líquido e Outros Tipos de Sensores), Frequência (Infrassom, Audível e Ultrassom), Aplicação (Reconhecimento de Voz e Processamento de Fala, Cancelamento de Ruído e Aprimoramento de Áudio, Monitoramento Ambiental e de Ruído, Segurança e Vigilância, Diagnósticos Médicos e Saúde, Sensoriamento Subaquático e Sonar e Outras Aplicações), Setor do Usuário Final (Eletrônicos de Consumo, Smartphones e Tablets, Fones de Ouvido e Headsets True Wireless Stereo, Alto-falantes Inteligentes e Hubs Domésticos, Wearables e Hearables, Industrial, Automotivo e Transporte e Outros Setores do Usuário Final) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico e Oriente Médio e África). Os Tamanhos e Previsões de Mercado estão em Termos de Valor (USD).

| Microfones de Sistema Microeletromecânico (MEMS) |

| Microfones de Eletreto Condensador |

| Microfones Dinâmicos de Bobina Móvel |

| Sensores Ultrassônicos |

| Sensores Ultrassônicos Acoplados ao Ar |

| Sensores de Emissão Acústica |

| Sensores Ultrassônicos Acoplados a Líquido |

| Outros Tipos de Sensores |

| Infrassom |

| Audível |

| Ultrassom |

| Reconhecimento de Voz e Processamento de Fala |

| Cancelamento de Ruído e Aprimoramento de Áudio |

| Monitoramento Ambiental e de Ruído |

| Segurança e Vigilância |

| Diagnósticos Médicos e Saúde |

| Sensoriamento Subaquático e Sonar |

| Infraestrutura de Telecomunicações |

| Outras Aplicações |

| Eletrônicos de Consumo |

| Smartphones e Tablets |

| Fones de Ouvido e Headsets True Wireless Stereo |

| Alto-falantes Inteligentes e Hubs Domésticos |

| Wearables e Hearables |

| Industrial |

| Automotivo e Transporte |

| Outros Setores do Usuário Final |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| Por Tipo de Sensor | Microfones de Sistema Microeletromecânico (MEMS) | ||

| Microfones de Eletreto Condensador | |||

| Microfones Dinâmicos de Bobina Móvel | |||

| Sensores Ultrassônicos | |||

| Sensores Ultrassônicos Acoplados ao Ar | |||

| Sensores de Emissão Acústica | |||

| Sensores Ultrassônicos Acoplados a Líquido | |||

| Outros Tipos de Sensores | |||

| Por Frequência | Infrassom | ||

| Audível | |||

| Ultrassom | |||

| Por Aplicação | Reconhecimento de Voz e Processamento de Fala | ||

| Cancelamento de Ruído e Aprimoramento de Áudio | |||

| Monitoramento Ambiental e de Ruído | |||

| Segurança e Vigilância | |||

| Diagnósticos Médicos e Saúde | |||

| Sensoriamento Subaquático e Sonar | |||

| Infraestrutura de Telecomunicações | |||

| Outras Aplicações | |||

| Por Setor do Usuário Final | Eletrônicos de Consumo | ||

| Smartphones e Tablets | |||

| Fones de Ouvido e Headsets True Wireless Stereo | |||

| Alto-falantes Inteligentes e Hubs Domésticos | |||

| Wearables e Hearables | |||

| Industrial | |||

| Automotivo e Transporte | |||

| Outros Setores do Usuário Final | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Reino Unido | ||

| Alemanha | |||

| França | |||

| Itália | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual e previsto do mercado de sensores de som?

O mercado de sensores de som foi avaliado em USD 1,23 bilhão em 2025, com estimativa de USD 1,29 bilhão em 2026, e previsão de atingir USD 1,74 bilhão até 2031 a uma CAGR de 6,17%.

Qual tipo de sensor lidera a demanda no sensoriamento de som?

Os microfones MEMS lideraram com uma participação de receita de 41,35% em 2025, pois smartphones, fones de ouvido e alto-falantes inteligentes ainda representam os maiores volumes de design.

Qual aplicação está crescendo mais rapidamente nas implantações de sensoriamento de som?

A infraestrutura de telecomunicações é a aplicação de crescimento mais rápido, com uma CAGR projetada de 7,97% até 2031, à medida que o sensoriamento acústico distribuído baseado em fibra avança para um uso de infraestrutura mais amplo.

Qual grupo de usuários finais está se expandindo mais rapidamente?

O setor industrial é o segmento de usuário final de crescimento mais rápido, a uma CAGR de 7,63% até 2031, apoiado pela manutenção preditiva, monitoramento de emissão acústica e adoção mais ampla de IIoT.

Qual região oferece as melhores perspectivas de crescimento?

A Ásia-Pacífico tem o maior crescimento regional projetado, a uma CAGR de 7,17% até 2031, apoiada pela escala de fabricação da China, produção regional de eletrônicos de consumo e crescente uso de monitoramento de infraestrutura.

Quais são os principais riscos que afetam a adoção de soluções de sensoriamento de som?

Os principais riscos são a perda de precisão em ambientes ruidosos, a substituição por radar, LiDAR e sensoriamento óptico, a fragmentação de propriedade intelectual em ASICs MEMS e a volatilidade de fornecimento em materiais piezoelétricos especiais.

Página atualizada pela última vez em: