Tamanho e Participação do Mercado de Streaming de Áudio

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 54.54 Bilhões de dólares |

| Tamanho do Mercado (2031) | 115.59 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 16.21% CAGR |

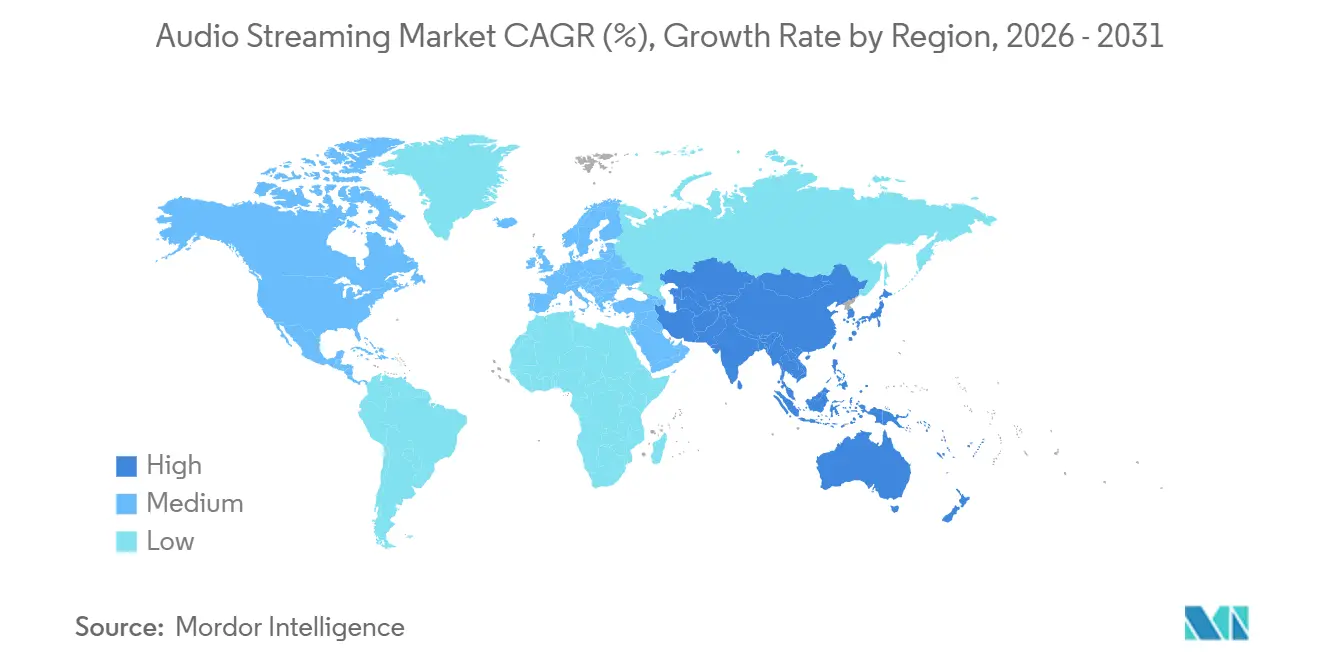

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

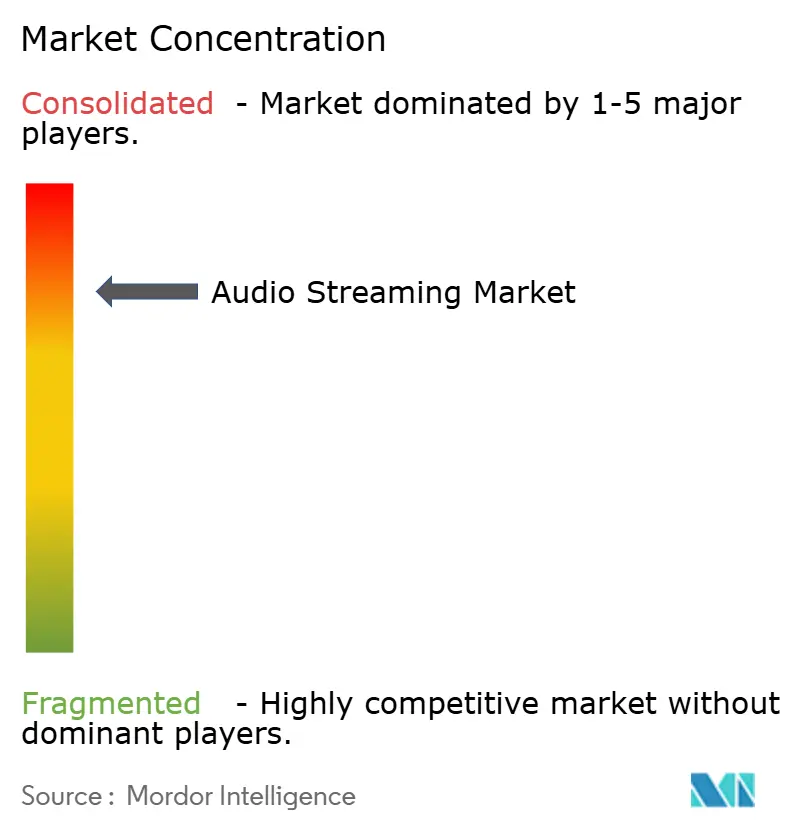

| Concentração do Mercado | Alto |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Streaming de Áudio por Mordor Intelligence

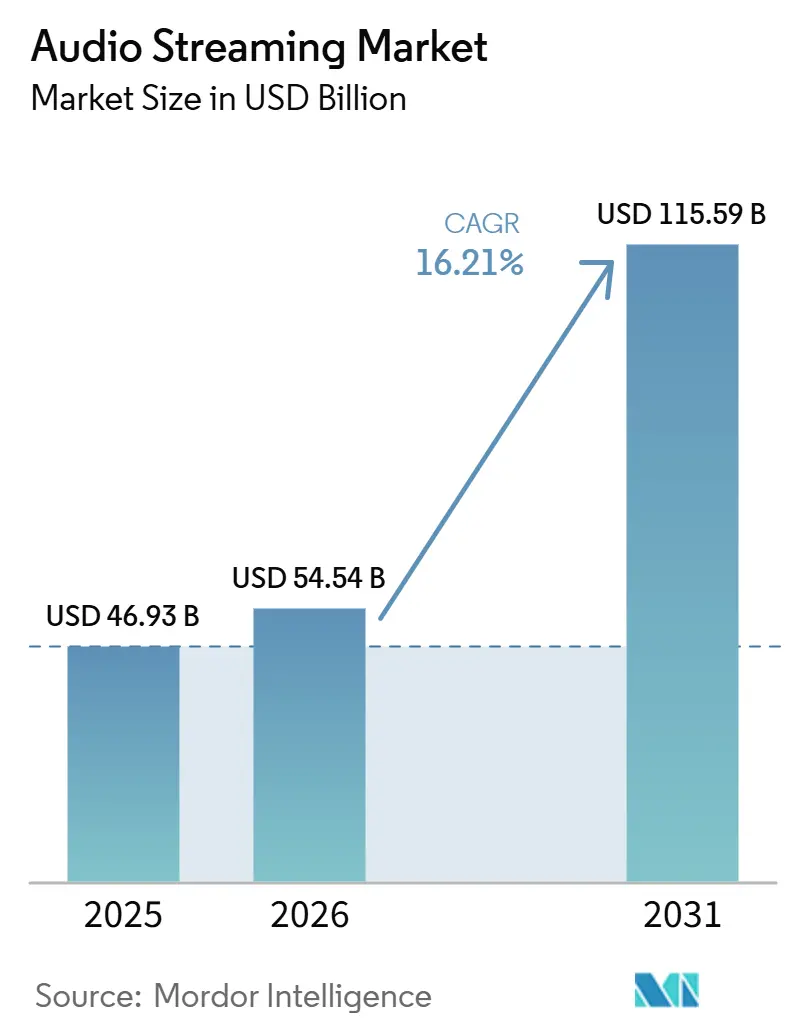

O tamanho do mercado de streaming de áudio deve crescer de USD 46,93 bilhões em 2025 para USD 54,54 bilhões em 2026 e está previsto para atingir USD 115,59 bilhões até 2031, a um CAGR de 16,21% no período de 2026-2031. O mercado de streaming de áudio está sendo impulsionado pelo acesso liderado por smartphones, ferramentas de personalização mais robustas e um esforço maior para monetizar o tempo de escuta que historicamente era subvalorizado em publicidade. A demanda paga continua demonstrando resiliência mesmo após sucessivos aumentos de preços, o que indica que os usuários de alto engajamento continuam encarando o áudio por assinatura como uma despesa regular de entretenimento digital. O mercado de streaming de áudio também está se expandindo além do ecossistema de aplicativos, à medida que as montadoras incorporam o streaming nativo à interface do veículo, o que pode vincular o uso da plataforma a ciclos de propriedade de vários anos. Ao mesmo tempo, o mercado de streaming de áudio está se tornando mais seletivo na forma como o valor é criado, pois obrigações de royalties mais elevadas estão pressionando as margens brutas e recompensando as plataformas que equilibram escala, precificação, rendimento publicitário e custos de direitos de forma mais eficaz. Isso deixa espaço para que os líderes globais consolidem a demanda premium, enquanto os especialistas regionais continuam competindo por meio de conteúdo em idioma local, parcerias de distribuição e precificação específica para cada mercado.

Principais Conclusões do Relatório

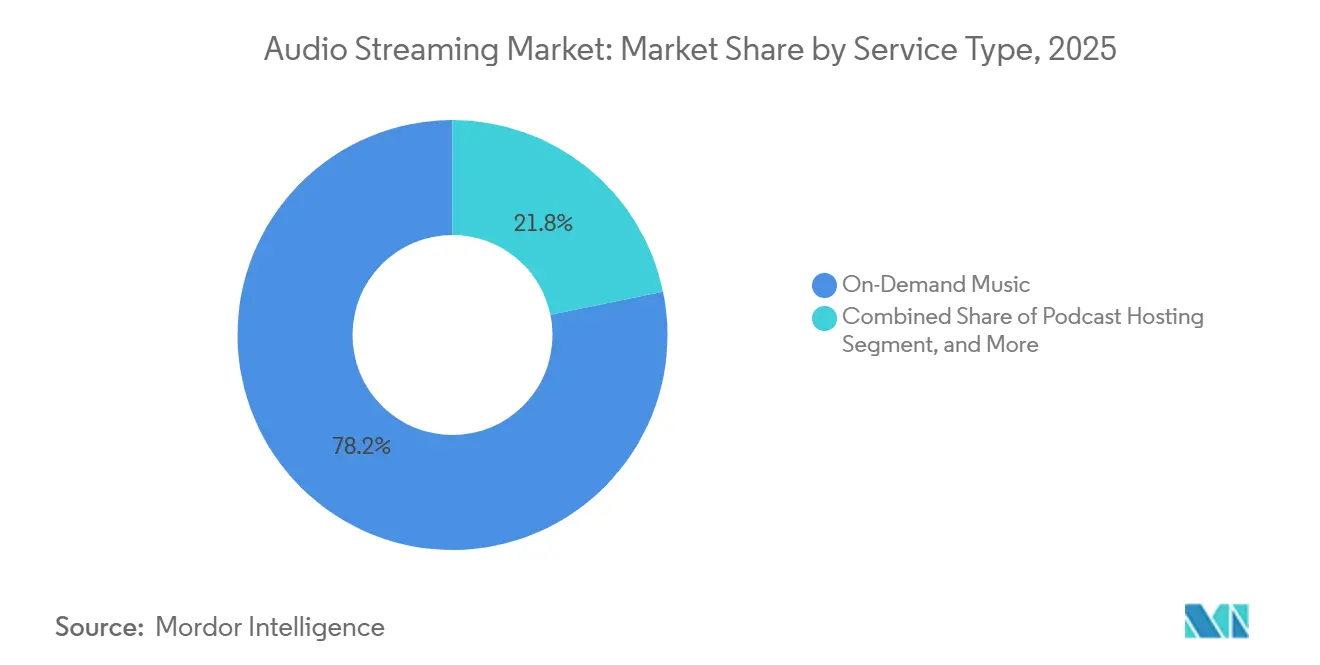

- Por tipo de serviço, o streaming de música sob demanda liderou com 78,23% de participação na receita do mercado de streaming de áudio em 2025, enquanto a hospedagem e distribuição de podcasts deve se expandir a um CAGR de 19,62% até 2031.

- Por monetização, a monetização baseada em assinatura deteve 63,11% de participação na receita do mercado de streaming de áudio em 2025, enquanto o modelo suportado por publicidade registrou o maior CAGR projetado, de 17,82%, até 2031.

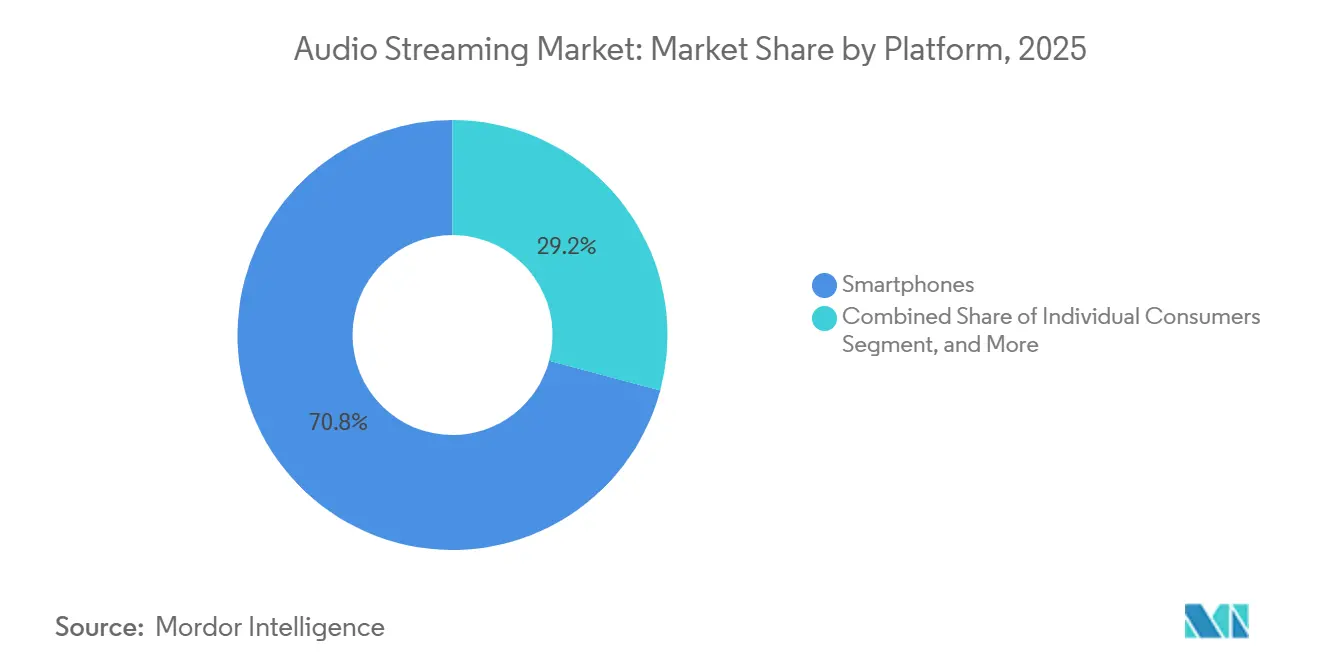

- Por plataforma, smartphones e tablets responderam por 70,84% de participação no mercado de streaming de áudio em 2025, enquanto os carros conectados avançam a um CAGR de 18,21% até 2031.

- Por tipo de conteúdo, a música deteve 60,22% de participação no mercado de streaming de áudio em 2025, enquanto os podcasts representam o formato de crescimento mais rápido, com um CAGR de 20,43% até 2031.

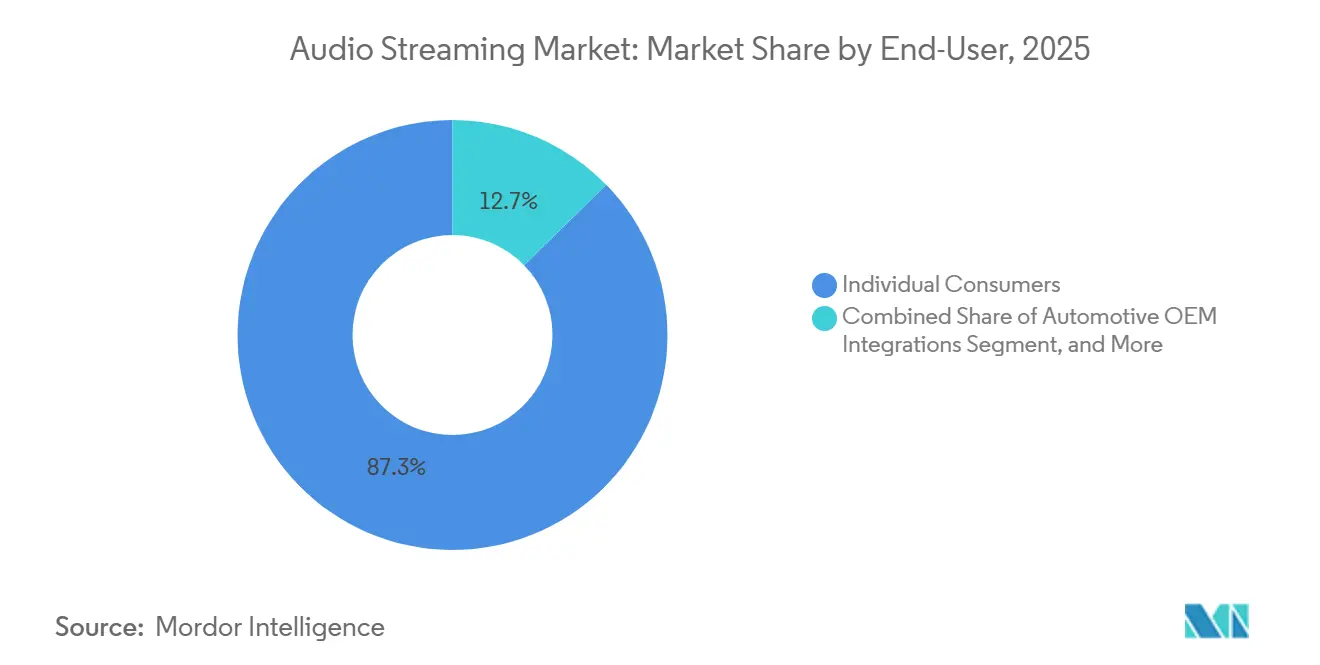

- Por usuário final, os consumidores individuais detinham 87,31% de participação em 2025, enquanto os canais OEM automotivos devem crescer a um CAGR de 17,24% até 2031.

- Por geografia, a América do Norte deteve 39,64% de participação no mercado de streaming de áudio em 2025, enquanto a Ásia-Pacífico registrou o maior CAGR projetado, de 17,66%, até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Streaming de Áudio

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Racionalização do Preço de Assinatura em Economias Emergentes | +3.5% | Ásia-Pacífico, Oriente Médio e África, América do Sul | Curto prazo (≤ 2 anos) |

| Pacotes Telco-OTT Impulsionam a Adoção Paga | +3.0% | Núcleo da Ásia-Pacífico, com expansão para o Oriente Médio e África | Curto prazo (≤ 2 anos) |

| Expansão Rápida da Base Instalada de Alto-Falantes Inteligentes | +2.0% | América do Norte e Europa, para a Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Integrações de Streaming Nativo em Veículos no Nível OEM | +1.5% | América do Norte, Europa, China | Médio prazo (2-4 anos) |

| DJ de Voz com IA e Playlists Generativas Ampliam o Tempo de Escuta Diária | +1.5% | Global, ganhos iniciais na América do Norte e Europa | Médio prazo (2-4 anos) |

| Liquidação de Royalties Baseada em Blockchain Atrai Catálogos Independentes | +0.5% | Global | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Racionalização do Preço de Assinatura em Economias Emergentes

As mudanças no preço de assinatura em mercados de menor renda estão melhorando o mix de receita sem interromper completamente as adições de usuários, o que as torna mais do que uma simples tática de volume no mercado de streaming de áudio. O Spotify aumentou o preço do Premium na Índia em 17-28% em agosto de 2025, mas o crescimento de assinantes continuou, o que sugere que os grupos de ouvintes mais engajados eram menos sensíveis ao preço do que muitos modelos de consumo presumiam. O mesmo padrão é ainda mais relevante em regiões onde o streaming já domina a economia de escuta. A IFPI relatou que a receita de música gravada no Oriente Médio e Norte da África cresceu 22,8% ano a ano em 2024, com o streaming respondendo por 99,5% da receita total, o que significa que as decisões de precificação moldam diretamente a monetização da categoria nessa região IFPI.ORG.[1]Federação Internacional da Indústria Fonográfica, "Relatório Global de Música IFPI 2025," IFPI, ifpi.orgA IFPI também declarou que a África Subsaariana foi o mercado de música de crescimento mais rápido em 2025 e ultrapassou USD 100 milhões em receita pela primeira vez, o que corrobora a visão de que a precificação localizada está abrindo novos reservatórios de receita em vez de apenas redistribuir os gastos existentes. Para o mercado de streaming de áudio, esse driver permanece duradouro enquanto as plataformas mantiverem as faixas regionais alinhadas com a expansão da banda larga móvel e impedirem que a arbitragem transfronteiriça enfraqueça as estruturas de preços locais.

Pacotes Telco-OTT Impulsionam a Adoção Paga

Os pacotes de operadoras de telecomunicações estão reduzindo o atrito na adoção de assinaturas ao incluir o streaming nos planos mensais de conectividade, em vez de tratá-lo como uma compra separada no mercado de streaming de áudio. A Associação de Mídia Digital relatou mais de 500 parcerias OTT-operadora na Ásia-Pacífico até o final de 2025, o que mostra que os pacotes se tornaram uma rota comercial padrão em vez de um modelo experimental.[2]Associação de Mídia Digital, "Relatório Anual DIMA 2025," DIMA, dima.org A Airtel adicionou o Apple Music aos seus planos pós-pagos e de Wi-Fi residencial em fevereiro de 2025, o que ampliou o alcance da plataforma por meio de um canal de operadora em uma das maiores bases de consumidores sensíveis ao preço. A Anghami divulgou parcerias com 45 operadoras de telecomunicações em 16 países do Oriente Médio e Norte da África, mostrando que os especialistas locais também estão usando pacotes para defender sua posição frente a serviços globais maiores. Isso é relevante porque os usuários em pacotes geralmente enfrentam uma etapa de cancelamento mais deliberada do que os inscritos por aplicativo, e isso tende a melhorar a retenção e reduzir o churn voluntário ao longo do tempo no mercado de streaming de áudio.

Expansão Rápida da Base Instalada de Alto-Falantes Inteligentes

Os alto-falantes inteligentes estão expandindo a escuta para ambientes e rotinas onde as telas competem mal pela atenção, o que proporciona ao mercado de streaming de áudio mais tempo de uso ambiente. O lançamento do Alexa Plus da Amazon introduziu recursos de IA generativa e memória de contexto, movendo a interação por voz de solicitações baseadas em comandos para conversas mais naturais. A Amazon afirmou que os usuários que interagem com recomendações assistidas por IA no Amazon Music exploraram 3 vezes mais músicas e ouviram 70% mais do que os usuários que dependem das interações padrão da interface.[3]Amazon.com Inc., "Dados de Uso e Recursos do Amazon Music Alexa Plus," Amazon News, aboutamazon.com Esse engajamento mais profundo pode aumentar as impressões de anúncios no nível gratuito e também pode criar momentos mais frequentes em que os usuários descobrem valor suficiente para considerar um upgrade. Para o mercado de streaming de áudio, a próxima etapa desse driver vem da adoção se espalhando além da América do Norte e Europa para domicílios urbanos mais jovens na Ásia-Pacífico, onde os acessórios de áudio residencial estão se tornando uma parte mais regular da vida conectada.

Integrações de Streaming Nativo em Veículos no Nível OEM

As integrações no nível do veículo estão transformando o painel em um ponto de acesso duradouro para o mercado de streaming de áudio e movendo a aquisição de ouvintes para além das lojas de aplicativos. A Toyota lançou o RAV4 2026 com conectividade 5G da AT&T e integração nativa do Spotify, e a Lexus seguiu em maio de 2026 com o Spotify nativo no ES 2026, o que mostra que o streaming embarcado está se expandindo por diferentes faixas de marca em vez de permanecer restrito a programas piloto.[4]Lexus USA, "ES 2026 com 5G da AT&T e Integração Nativa do Spotify," Sala de Imprensa da Lexus, newsroom.lexus.com A Volvo também lançou o EX60 em janeiro de 2026 com Apple Music nativo e Dolby Atmos por meio de um sistema de áudio Bowers and Wilkins de 28 alto-falantes, vinculando a qualidade de áudio premium mais diretamente à decisão de compra do veículo. A General Motors concluiu a implantação nativa do Apple Music em 1,2 milhão de veículos Cadillac, Chevrolet, Buick e GMC até março de 2026, o que confirmou que o streaming no carro havia atingido escala de produção. Como essas integrações podem permanecer ativas ao longo de ciclos de propriedade de 5 a 10 anos, elas podem criar uma forma de familiaridade com a plataforma e hábito que é mais duradoura do que o marketing de consumo de ciclo curto no mercado de streaming de áudio.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Inflação da Taxa de Royalties Superando o Crescimento do ARPU | -1.5% | Global, mais aguda na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Janelamento de Licenças de Conteúdo pelas Principais Gravadoras | -0.8% | Global, particularmente América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Regulamentações de Privacidade de Dados Limitando a Segmentação Publicitária | -0.7% | Europa e América do Norte | Curto prazo (≤ 2 anos) |

| Viés de Descoberta Algorítmica Marginalizando Criadores de Cauda Longa | -0.5% | Global | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Inflação da Taxa de Royalties Superando o Crescimento do ARPU

A inflação de royalties é um dos limites estruturais mais claros para a expansão dos lucros no mercado de streaming de áudio. A determinação Web VI do Conselho de Direitos Autorais e Royalties elevou a taxa mecânica por execução de USD 0,0021 sob o Web V para USD 0,0028 em 2026 e estabeleceu um caminho para USD 0,0032 até 2030. A Associação de Mídia Digital declarou que as plataformas já repassam cerca de 70% da receita aos detentores de direitos sob os marcos existentes, o que significa que há espaço limitado para absorver taxas mais altas sem ação de preços ou pressão sobre as margens. O problema é mais agudo nos mercados emergentes, onde a precificação localizada pode expandir a base endereçável, mas muitas vezes não consegue aumentar o ARPU com rapidez suficiente para acompanhar a velocidade dos aumentos de royalties. A IMPALA também alertou em junho de 2025 que as propostas de reforma do streaming poderiam direcionar mais fluxos de royalties para detentores de direitos com catálogos extensos, o que pode aprofundar a pressão de custos para plataformas que dependem de conteúdo de cauda longa para se diferenciar.

Janelamento de Licenças de Conteúdo pelas Principais Gravadoras

O janelamento de conteúdo enfraquece a promessa básica de acesso instantâneo, que é central para o mercado de streaming de áudio. Quando as gravadoras atrasam ou restringem a disponibilidade em faixas de preço mais baixas, o impacto pode ser maior do que a contagem de catálogo sugere, porque os novos lançamentos ainda moldam a formação de hábitos, o comportamento de busca e a satisfação inicial com a assinatura. O janelamento é especialmente sensível durante o primeiro ano de relacionamento com o assinante, quando os usuários ainda estão decidindo se um serviço é materialmente melhor do que outro. A tensão entre os termos de licenciamento mais curtos preferidos pelos artistas e os termos mais longos preferidos pelas gravadoras também cria pontos recorrentes de renegociação onde lacunas temporárias podem aparecer no catálogo. Para as plataformas no mercado de streaming de áudio, essas lacunas podem gerar abandono de busca e churn em um momento em que os custos de aquisição de clientes permanecem elevados e a diferenciação pela profundidade do catálogo ainda é importante.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: Hospedagem de Podcasts Desafia a Liderança Estrutural do Streaming de Música Sob Demanda

O streaming de música sob demanda deteve 78,20% da participação no mercado de streaming de áudio em 2025, mantendo-se como o principal motor de receita da categoria. Essa liderança veio da profundidade do catálogo, dos sistemas de recomendação e dos hábitos de escuta repetida que sustentam a receita recorrente mensal em grandes bases de assinantes. O serviço também se beneficia de relacionamentos de licenciamento bem estabelecidos, ecossistemas de playlists e recursos de compartilhamento social que tornam a troca menos fácil do que parece à primeira vista. Esses recursos são importantes porque o mercado de streaming de áudio ainda depende fortemente de casos de uso previsíveis e repetidos, e o streaming de música sob demanda continua sendo o formato mais intimamente ligado à escuta cotidiana. Ao mesmo tempo, o segmento não é mais o único motor do crescimento do engajamento, pois categorias adjacentes de áudio falado estão adicionando novas ocasiões de escuta e inventário publicitário.

A hospedagem e distribuição de podcasts deve crescer a um CAGR de 19,60% até 2031, impulsionada pela demanda publicitária e pelo menor custo marginal de hospedar conteúdo criado por criadores em comparação com a música licenciada. A audiência mensal global de podcasts atingiu 619 milhões em 2026, e o mercado de publicidade em podcasts dos Estados Unidos expandiu 31% ano a ano no mesmo período, mostrando por que a distribuição de podcasts está ganhando peso estratégico dentro do mercado de streaming de áudio. O Spotify afirmou que os ouvintes de audiolivros cresceram 36% ano a ano no segundo ano do serviço nessa categoria, com um catálogo que superou 500.000 títulos em 14 mercados, o que corrobora a visão de que os audiolivros estão se tornando uma camada adicional de engajamento dentro de assinaturas mais amplas, em vez de uma decisão de compra separada. A rádio pela internet ao vivo, o ASMR e o áudio de meditação ainda retêm públicos dedicados cujas sessões são frequentemente mais longas e mais ambientes do que o uso padrão sob demanda. Isso significa que o setor de streaming de áudio está gradualmente suportando mais modos de escuta, mesmo que o streaming de música sob demanda ainda defina a linha de base comercial para a economia do tipo de serviço.

Por Modelo de Monetização: O Áudio Programático Reduz a Lacuna de Valor

A monetização baseada em assinatura deteve 63,10% do tamanho do mercado de streaming de áudio em 2025, o que mostra que o acesso pago recorrente permaneceu como a principal base financeira nas plataformas líderes. Essa estrutura ainda é sustentada por grandes bases premium, incluindo os 293 milhões de assinantes premium do Spotify, e por vantagens de ecossistema que ajudam serviços como o Apple Music a permanecerem intimamente ligados ao uso de dispositivos e à identidade da conta. A receita de assinatura também é mais fácil de prever do que a receita publicitária, razão pela qual as plataformas continuam testando aumentos periódicos de preços mesmo em mercados maduros. O modelo tem resiliência porque os usuários altamente engajados tratam a escuta sem anúncios, o acesso offline e as bibliotecas de conteúdo mais amplas como parte da proposta de valor central. No mercado de streaming de áudio, isso mantém as faixas pagas como centrais, mesmo que a próxima fase de crescimento venha de uma melhor monetização publicitária em vez de apenas novas assinaturas.

O modelo suportado por publicidade deve crescer a um CAGR de 17,80% até 2031, tornando-o o caminho de monetização de crescimento mais rápido no mercado de streaming de áudio. A IAB e a PwC relataram que a publicidade em áudio digital cresceu 10,2% para USD 8,4 bilhões em 2025, o que mostra que a monetização ainda está crescendo em relação a uma base muito grande de tempo de escuta. As ferramentas programáticas estão ajudando as plataformas a tornar esse inventário mais utilizável por meio de segmentação de público, criação dinâmica e melhor mensuração entre dispositivos, o que reduz a lacuna de longa data entre o tempo gasto e a captura de gastos com publicidade. As faixas freemium híbridas ainda são importantes porque reduzem as barreiras de entrada em mercados de menor renda e criam um funil para planos pagos ao longo do tempo. Os modelos de pagamento por escuta permanecem menores, mas preservam um espaço para usuários ocasionais que desejam acesso sem um compromisso mensal, o que mantém a arquitetura de preços ampla no setor de streaming de áudio.

Por Plataforma: Carros Conectados Tornam-se uma Camada de Acesso Duradoura

Smartphones e tablets detiveram 70,84% do tamanho do mercado de streaming de áudio em 2025, o que confirma que os dispositivos móveis permanecem o ponto de acesso padrão em praticamente todas as geografias e faixas de renda. Sua posição é reforçada pela disponibilidade quase universal de aplicativos, escuta portátil, acesso a dados móveis e pelo fato de que as assinaturas são frequentemente ativadas e gerenciadas pelo telefone. Isso dá ao mercado de streaming de áudio uma base de entrega muito ampla, mas também significa que a competição pela atenção permanece alta, pois música, podcasts, vídeo, jogos e mensagens estão todos na mesma tela. Mesmo assim, o telefone continua sendo o centro da identidade da conta e a rota mais direta para o comportamento de descoberta, salvamento e compartilhamento. É por isso que o engajamento liderado pelo mobile ainda ancora o mix de plataformas, mesmo que outros dispositivos estejam se tornando mais valiosos para sessões mais longas ou mais específicas ao contexto.

Os carros conectados devem se expandir a um CAGR de 18,21% até 2031, tornando-os a categoria de dispositivo de crescimento mais rápido no mercado de streaming de áudio. A General Motors implementou o Apple Music nativo em 1,2 milhão de veículos até março de 2026, enquanto o sistema Pleos Connect da Hyundai integrou o Spotify e o YouTube com um assistente de voz baseado em modelo de linguagem de grande escala, mostrando que o streaming automotivo avançou para implantação em larga escala. Alto-falantes inteligentes e hubs residenciais suportam uma segunda camada de acesso ao criar escuta ambiente em ambientes domésticos, em vez de substituir completamente o uso móvel. Os wearables também estão emergindo por meio de casos de uso vinculados ao fitness, e a parceria do Spotify com a Peloton em abril de 2026 mostra como o exercício pode estender o tempo de escuta diária para rotinas adicionais. A escuta em desktop e laptop está diminuindo como parcela de uso, mas ainda é relevante em ambientes de trabalho, estudo e segundo plano, onde sessões longas são comuns. Em conjunto, essas mudanças mostram que o mercado de streaming de áudio não é mais apenas mobile-first, mas cada vez mais específico ao contexto em carros, residências e dispositivos vinculados a atividades.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante a compra do relatório

Por Tipo de Conteúdo: Podcasts e Audiolivros Expandem-se Além dos Hábitos Liderados pela Música

A música deteve 60,20% de participação em 2025, mantendo-se como o maior segmento de conteúdo e o principal motor de engajamento no mercado de streaming de áudio. A categoria se beneficia de ampla relevância diária, catálogos extensos e ciclos de personalização que melhoram a cada interação. A Tencent Music reportou receita de serviços de música de CNY 6,51 bilhões (USD 0,95 bilhão) no primeiro trimestre de 2026, alta de 12,2% ano a ano, e destacou eventos de áudio ao vivo premium, incluindo um álbum digital de Jay Chou que gerou RMB 100 milhões (USD 14,8 milhões) ou mais no trimestre. Isso mostra que o conteúdo musical ainda pode suportar monetização além dos formatos padrão de assinatura e publicidade quando fandom, exclusividade e lançamentos no estilo de evento estão presentes. No mercado de streaming de áudio, a música permanece a âncora universal porque serve tanto à escuta ativa quanto à passiva melhor do que qualquer outro formato de conteúdo.

Os podcasts devem crescer a um CAGR de 20,40% até 2031, tornando-os o formato de conteúdo de expansão mais rápida no mercado de streaming de áudio. A SiriusXM declarou que o YouTube respondeu por 32% de todo o tempo de escuta de podcasts nos Estados Unidos no quarto trimestre de 2025, o que mostra que a competição em podcasts agora abrange canais de distribuição de áudio e vídeo. Os audiolivros também estão ampliando seu apelo, e o Spotify citou dados da Associação de Editores do Reino Unido mostrando que a receita de audiolivros do Reino Unido atingiu um recorde de GBP 268 milhões (USD 341 milhões) em 2024, alta de 31% ano a ano. As transmissões de rádio ao vivo continuam a manter públicos fiéis em programação esportiva, de debate e cultural, que os especialistas regionais podem usar para defender posições de audiência que os modelos puramente sob demanda não substituem completamente. Como resultado, o mercado de streaming de áudio está se ampliando de um serviço liderado pela música para uma camada de consumo multiformato onde o áudio falado carrega crescente valor estratégico.

Por Usuário Final: Canais OEM Adicionam uma Camada B2B2C a um Modelo Liderado pelo Consumidor

Os consumidores individuais detiveram 87,31% da participação no mercado de streaming de áudio em 2025, o que reflete o quanto a categoria ainda depende de relacionamentos diretos entre plataforma e pessoa. A Associação de Mídia Digital relatou que 94% dos streamers de música dos Estados Unidos amavam ou gostavam de seu serviço principal, e 92% dos assinantes pagos o avaliaram como de alto valor, o que ajuda a explicar por que a personalização e a profundidade do catálogo permanecem áreas de investimento prioritárias. Esse segmento continua a definir o centro comercial do mercado de streaming de áudio porque os usuários tomam decisões repetidas sobre renovação de assinatura, tempo de escuta e receptividade a anúncios. Ele também fornece a maior base para upselling de podcasts, audiolivros, planos familiares, ofertas para estudantes e faixas premium de preço mais alto. Mesmo com o ecossistema se tornando mais complexo, a demanda individual ainda determina qual conteúdo é exibido, monetizado e escalado nas plataformas.

Os canais OEM automotivos devem crescer a um CAGR de 17,24% até 2031, o que adiciona uma camada B2B2C mais estruturada ao mercado de streaming de áudio. A Hyundai afirmou que está mirando 20 milhões de veículos conectados com streaming integrado até 2030, enquanto a General Motors incluiu 8 anos de conectividade gratuita em seu lançamento do Apple Music, mostrando como o acesso por assinatura agora pode ser vinculado à entrega do veículo em vez da descoberta na loja de aplicativos. Os locais comerciais permanecem subdesenvolvidos, mas importantes, e a Deezer relançou o Deezer for Business em março de 2026 após um piloto bem-sucedido com 300 clientes em 2025, o que sugere que o licenciamento para locais está se tornando um caminho de crescimento mais deliberado. As empresas de mídia e entretenimento formam outro grupo de usuários finais ao usar APIs, dados de streaming e análises de catálogo para inteligência de audiência e monitoramento de desempenho. Essas camadas não deslocam a base de consumidores, mas tornam o mercado de streaming de áudio mais diversificado na forma como o valor do assinante é adquirido e monetizado.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante a compra do relatório

Análise Geográfica

A América do Norte deteve 39,64% de participação no mercado de streaming de áudio em 2025, tornando-se o maior contribuinte regional. O mercado atacadista de música gravada dos Estados Unidos atingiu USD 11,535 bilhões em 2025, e as assinaturas de streaming pago subiram para 106,5 milhões, a maior captação líquida anual desde 2022, mostrando que o crescimento continuou mesmo em um ambiente maduro. A região também possui a base de publicidade em áudio programático mais profunda, o que dá às plataformas líderes uma capacidade maior de monetizar a escuta gratuita e os podcasts ao lado das assinaturas pagas. O Canadá sustenta a adoção premium por meio de alta penetração de banda larga, enquanto o México se beneficia da expansão da classe média e da conversão liderada por pacotes de escuta gratuita para paga. Em paralelo, o acordo de publicidade em áudio entre SiriusXM e YouTube anunciado em abril de 2026 aponta para um mercado onde o inventário de podcasts e rádio está sendo integrado mais estreitamente à infraestrutura de vendas de publicidade em larga escala. A regulamentação de royalties também importa mais aqui do que em muitas outras regiões, porque as decisões de taxas dos Estados Unidos podem influenciar o comportamento mais amplo de licenciamento e precificação em todo o mercado de streaming de áudio.

A Ásia-Pacífico é a região de crescimento mais rápido no mercado de streaming de áudio, com um CAGR projetado de 17,66% até 2031. A Tencent Music reportou receita de CNY 7,90 bilhões (USD 1,15 bilhão) no primeiro trimestre de 2026, alta de 7,3% ano a ano, mostrando que o investimento em plataformas locais e a localização de conteúdo ainda estão sustentando uma expansão robusta. A base de banda larga móvel da Índia superou 812 milhões de assinaturas, o que deixa um grande público endereçável para o áudio pago à medida que a precificação e os pacotes continuam a se adaptar às realidades de renda. Japão, Coreia do Sul e Austrália permanecem mercados premium, mas cada um tem preferências de conteúdo distintas que exigem decisões editoriais localizadas e modelos de recomendação. A América do Sul também está crescendo, embora de forma desigual, com o Brasil sustentado por 84,3% de penetração de internet e modelos de distribuição liderados por operadoras, como a Claro Música, ainda importantes onde os gastos discricionários são mais restritos.

A Europa deteve uma participação significativa em 2025, mas seu perfil de crescimento está dividido entre mercados ocidentais altamente penetrados e partes emergentes da região com expansão mais rápida. Os gastos domésticos com música digital na Alemanha cresceram 18,7% ano a ano em 2024, e o segmento de audiolivros do Reino Unido atingiu GBP 268 milhões (USD 341 milhões), o que mostra que a disposição para pagar está se ampliando em formatos de áudio em vez de permanecer limitada à música. As regras de privacidade estão reformulando a monetização na Europa porque padrões de segmentação mais rígidos estão empurrando as plataformas em direção a métodos de publicidade contextual para o áudio suportado por publicidade. O Oriente Médio e a África estão se tornando um bolsão de crescimento mais estratégico no mercado de streaming de áudio, com a Arábia Saudita alocando SAR 4,8 bilhões (USD 1,28 bilhão) para o desenvolvimento do entretenimento em 2024, a Anghami reportando receita de USD 99,3 milhões no exercício de 2025 com crescimento de 27% ano a ano, e o catálogo de 145 milhões de faixas da Boomplay ajudando a posicionar a África Ocidental como um hub de criação de conteúdo. Essa combinação de regulamentação, profundidade de conteúdo local e crescente investimento em entretenimento significa que os especialistas regionais ainda têm espaço para manter posições relevantes mesmo com a expansão das plataformas globais.

Cenário Competitivo

O mercado de streaming de áudio combina alta concentração nos mercados de assinatura paga desenvolvidos com fragmentação regional visível em outros lugares. Nos Estados Unidos, cinco plataformas comandam coletivamente cerca de 99% das assinaturas pagas, o que mostra o quanto a faixa premium se consolidou em um mercado maduro. O Spotify permanece o ponto de referência para escala, com receita de EUR 4,5 bilhões (USD 5,09 bilhões) no primeiro trimestre de 2026, margem bruta de 33% e EUR 715 milhões (USD 808 milhões) em lucro operacional, indicando uma mudança mais clara do crescimento a qualquer custo para a disciplina de margem. O primeiro lucro anual da Deezer, de EUR 8,5 milhões (USD 9,62 milhões) no exercício de 2025, mostrou que as plataformas de médio porte ainda podem construir posições viáveis ao se concentrar em geografias seletivas e ofertas diferenciadas em vez de buscar expansão global uniforme. Para o mercado de streaming de áudio, isso significa que a competição não é mais apenas sobre volume de assinantes, mas cada vez mais sobre a eficiência com que cada plataforma transforma a escuta em lucro.

Os movimentos estratégicos estão se concentrando em personalização, infraestrutura de monetização e integração ao ecossistema no mercado de streaming de áudio. O Spotify expandiu as Playlists Sugeridas e continuou construindo sua camada de descoberta assistida por IA, enquanto a Deezer avançou recursos como o Flow Tuner para tornar as sessões de escuta mais responsivas à intenção do usuário. No lado da monetização, a parceria programática do Spotify com o Amazon DSP e o acordo de publicidade entre SiriusXM e YouTube mostram que o controle sobre a distribuição de anúncios em áudio está se tornando um diferenciador mais forte. No lado do acesso, o lançamento do Apple Music pela General Motors e o lançamento do Pleos Connect pela Hyundai mostram que a presença da plataforma dentro do veículo é agora um canal estratégico em vez de um recurso secundário. O espaço em branco não atendido permanece no licenciamento de locais comerciais, onde a complexidade de conformidade e direitos impediu muitos serviços voltados ao consumidor de escalar uma posição sólida.

A disrupção também está vindo de modelos de tecnologia adjacentes que podem mudar a forma como o mercado de streaming de áudio obtém conteúdo e gerencia direitos. As ferramentas de áudio nativas de IA estão reduzindo as barreiras de produção em podcasts e formatos de palavra falada, enquanto o licenciamento de detecção de IA da PodcastOneAI e da Deezer mostra que o áudio generativo já está entrando nos fluxos de trabalho operacionais e nos serviços de plataforma. A liquidação de royalties baseada em blockchain ainda está em estágio inicial, mas o modelo está atraindo detentores de direitos independentes ao prometer desembolso mais rápido e transparente, o que poderia criar uma vantagem no lado da oferta para plataformas dispostas a suportar infraestrutura de direitos não tradicional. A conformidade agora adiciona outra camada de custo competitivo porque as expectativas de segurança de dados, transparência de IA e governança de plataforma são mais fáceis de gerenciar para serviços maiores do que para entrantes menores. O Napster e o Yandex Music são menos representativos do campo competitivo ativo discutido aqui porque o Napster migrou para infraestrutura de propriedade blockchain e web3 e o Yandex Music está geograficamente restrito após reestruturação corporativa. Em contraste, o Melon na Coreia do Sul e o Audiomack nos corredores de escuta voltados para a África são exemplos mais relevantes de pressão competitiva regional onde a adequação ao conteúdo local e os hábitos de uso ainda importam.

Líderes do Setor de Streaming de Áudio

-

Spotify Technology S.A.

-

Apple Inc.

-

Amazon.com Inc.

-

Alphabet Inc.

-

Tencent Music Entertainment Group

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2026: O Grupo Hyundai Motor apresentou o sistema de infoentretenimento veicular Pleos Connect em 30 de abril de 2026, com integração nativa do Spotify e YouTube ao lado do assistente de voz com modelo de linguagem de grande escala Gleo AI; o sistema tem como alvo o ecossistema mais amplo de veículos conectados da Hyundai e posiciona o streaming de áudio como uma camada central da interface do veículo.

- Abril de 2026: A PodcastOne lançou o PodcastOneAI em 30 de abril de 2026, um conjunto de ferramentas de produção de podcasts assistidas por IA para sua rede de criadores, visando a redução de custos de produção e a velocidade de entrega de episódios à medida que as pressões competitivas sobre a economia de podcasts se intensificam.

- Abril de 2026: O Spotify lançou um hub de streaming de fitness em parceria com a Peloton em 27 de abril de 2026, permitindo que os assinantes acessem playlists de treino sincronizadas com as sessões dos instrutores da Peloton, ampliando o tempo de escuta diária endereçável da plataforma para a categoria de ocasião de exercício.

- Abril de 2026: A SiriusXM e o YouTube firmaram um acordo exclusivo de vendas de publicidade em áudio anunciado em 22 de abril de 2026, pelo qual a SiriusXM representará o inventário de áudio de podcasts do YouTube nos Estados Unidos, com vigência a partir do outono de 2026; o acordo combina a infraestrutura de vendas de áudio programático da SiriusXM com a participação dominante do YouTube na escuta de podcasts, de 32% de todo o tempo de podcasts nos EUA.

Escopo do Relatório Global do Mercado de Streaming de Áudio

O Mercado de Streaming de Áudio refere-se ao setor global centrado em plataformas e serviços que entregam música, podcasts, audiolivros e outros conteúdos de áudio diretamente aos consumidores via internet, frequentemente por meio de modelos baseados em assinatura ou suportados por publicidade. Este mercado abrange provedores de streaming, habilitadores de tecnologia e criadores de conteúdo, oferecendo acesso sob demanda a vastas bibliotecas de conteúdo de áudio em dispositivos como smartphones, alto-falantes inteligentes e computadores.

O Relatório do Mercado de Streaming de Áudio é Segmentado por Tipo de Serviço (Streaming de Música Sob Demanda, Rádio pela Internet ao Vivo, Hospedagem e Distribuição de Podcasts, Streaming de Audiolivros e Outros Áudios de Nicho (ASMR, Meditação)), Monetização (Baseada em Assinatura, Suportada por Publicidade, Freemium Híbrido e Pagamento por Escuta), Plataforma/Dispositivo (Smartphones e Tablets, Desktop/Laptop, Alto-Falantes Inteligentes e Hubs Residenciais, Carros Conectados e Wearables e Outros IoT), Conteúdo (Música, Podcasts, Audiolivros e Transmissões de Rádio ao Vivo), Usuário Final (Consumidores Individuais, Locais Comerciais (Varejo e Hospitalidade), Integrações OEM Automotivas e Empresas de Mídia e Entretenimento) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico e Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Streaming de Música sob Demanda |

| Rádio ao Vivo pela Internet |

| Hospedagem e Distribuição de Podcasts |

| Streaming de Audiolivros |

| Outros Áudios de Nicho (ASMR, meditação, etc.) |

| Baseado em Assinatura |

| Suportado por Publicidade |

| Freemium Híbrido |

| Pagamento por Escuta |

| Smartphones e Tablets |

| Desktop/Laptop |

| Alto-falantes Inteligentes e Hubs Domésticos |

| Carros Conectados |

| Wearables e Outros IoT |

| Música |

| Podcasts |

| Audiolivros |

| Transmissões de Rádio ao Vivo |

| Consumidores Individuais |

| Estabelecimentos Comerciais (varejo, hotelaria) |

| Integrações Automotivas com OEM |

| Empresas de Mídia e Entretenimento |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália e Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

| Por Tipo de Serviço | Streaming de Música sob Demanda | ||

| Rádio ao Vivo pela Internet | |||

| Hospedagem e Distribuição de Podcasts | |||

| Streaming de Audiolivros | |||

| Outros Áudios de Nicho (ASMR, meditação, etc.) | |||

| Por Modelo de Monetização | Baseado em Assinatura | ||

| Suportado por Publicidade | |||

| Freemium Híbrido | |||

| Pagamento por Escuta | |||

| Por Plataforma/Dispositivo | Smartphones e Tablets | ||

| Desktop/Laptop | |||

| Alto-falantes Inteligentes e Hubs Domésticos | |||

| Carros Conectados | |||

| Wearables e Outros IoT | |||

| Por Tipo de Conteúdo | Música | ||

| Podcasts | |||

| Audiolivros | |||

| Transmissões de Rádio ao Vivo | |||

| Por Usuário Final | Consumidores Individuais | ||

| Estabelecimentos Comerciais (varejo, hotelaria) | |||

| Integrações Automotivas com OEM | |||

| Empresas de Mídia e Entretenimento | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália e Nova Zelândia | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual e previsto do streaming de áudio?

O mercado de streaming de áudio foi avaliado em USD 46,93 bilhões em 2025, está em USD 54,54 bilhões em 2026 e deve atingir USD 115,59 bilhões até 2031 a um CAGR de 16,21%.

O que está impulsionando o crescimento nas plataformas de áudio até 2031?

O crescimento está sendo impulsionado pelo acesso liderado por smartphones, personalização baseada em IA, monetização publicitária mais robusta, pacotes de operadoras de telecomunicações e integrações nativas no carro que tornam a escuta mais habitual nas rotinas diárias.

Qual categoria de serviço lidera a receita atualmente?

O streaming de música sob demanda liderou a receita por tipo de serviço com 78,23% de participação em 2025, sustentado pela escala do catálogo, sessões repetidas e economia de assinatura estável.

Qual modelo de monetização está crescendo mais rapidamente?

O streaming suportado por publicidade é o modelo de monetização de crescimento mais rápido, com um CAGR projetado de 17,82% até 2031, à medida que as ferramentas de publicidade em áudio digital e a monetização de inventário continuam a melhorar.

Por que os carros conectados estão se tornando importantes para as plataformas de streaming?

Os carros conectados devem crescer a um CAGR de 18,21% até 2031 porque as integrações nativas de montadoras como General Motors, Hyundai, Toyota, Lexus e Volvo estão transformando os veículos em ambientes de escuta de longo prazo.

Qual região está se expandindo mais rapidamente?

A Ásia-Pacífico é o segmento regional de crescimento mais rápido, com um CAGR projetado de 17,66% até 2031, sustentado por usuários mobile-first, pacotes telco-OTT e crescentes gastos com entretenimento digital na Índia e no Sudeste Asiático.

Página atualizada pela última vez em: