Tamanho e Participação do Mercado de Carregadores Solares

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 9.03 Bilhões de dólares |

| Tamanho do Mercado (2031) | 30.22 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 27.33% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

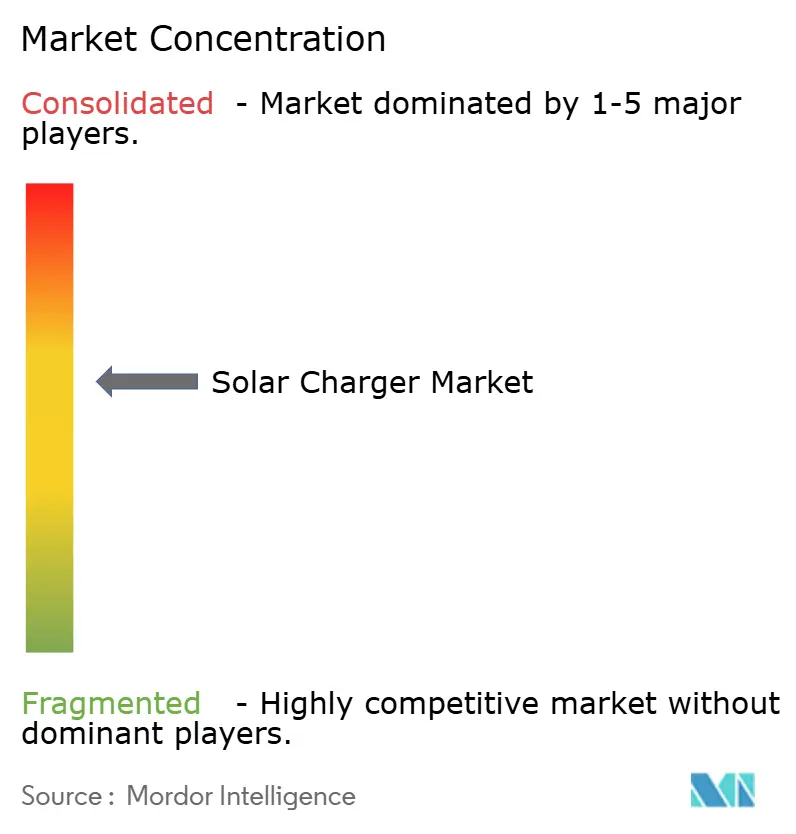

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Carregadores Solares por Mordor Intelligence

Espera-se que o tamanho do mercado de carregadores solares aumente de 7,02 bilhões de USD em 2025 para 9,03 bilhões de USD em 2026 e alcance 30,22 bilhões de USD até 2031, crescendo a um CAGR de 27,33% no período de 2026-2031. A queda nos preços dos módulos para abaixo de USD 0,10 por watt, o aumento dos gastos com recreação ao ar livre e os primeiros programas de fotovoltaica integrada ao veículo (VIPV) de montadoras globais estão expandindo o mercado endereçável de carregadores solares muito além dos usuários de lazer. As montadoras estão incorporando arranjos solares de 3-4 m² em tetos e capôs, reduzindo as visitas de recarga para motoristas de veículos elétricos urbanos em até 65% [1]Nissan Motor Co., "Parceria de Tecnologia Solar Nissan-Lightyear," nissan-global.com. Mandatos de certificação no Sudeste Asiático e implantações de socorro a desastres por ONGs estão impulsionando ainda mais a adoção. Células tandem de alta eficiência estão reduzindo os requisitos de área superficial, possibilitando formatos mais leves e dobráveis. A intensidade competitiva permanece elevada em um cenário fragmentado de marcas estabelecidas de energia portátil, empresas especializadas em energia solar e novos fornecedores do setor automotivo, cada um competindo pela vantagem de pioneirismo à medida que o mercado de carregadores solares migra de painéis de pós-venda para coleta de energia instalada de fábrica.

Principais Conclusões do Relatório

- Por tipo de produto, os carregadores solares de painel rígido convencionais detinham 37,9% da participação do mercado de carregadores solares em 2025; as variantes dobráveis e flexíveis têm projeção de crescimento a um CAGR de 31,8% até 2031.

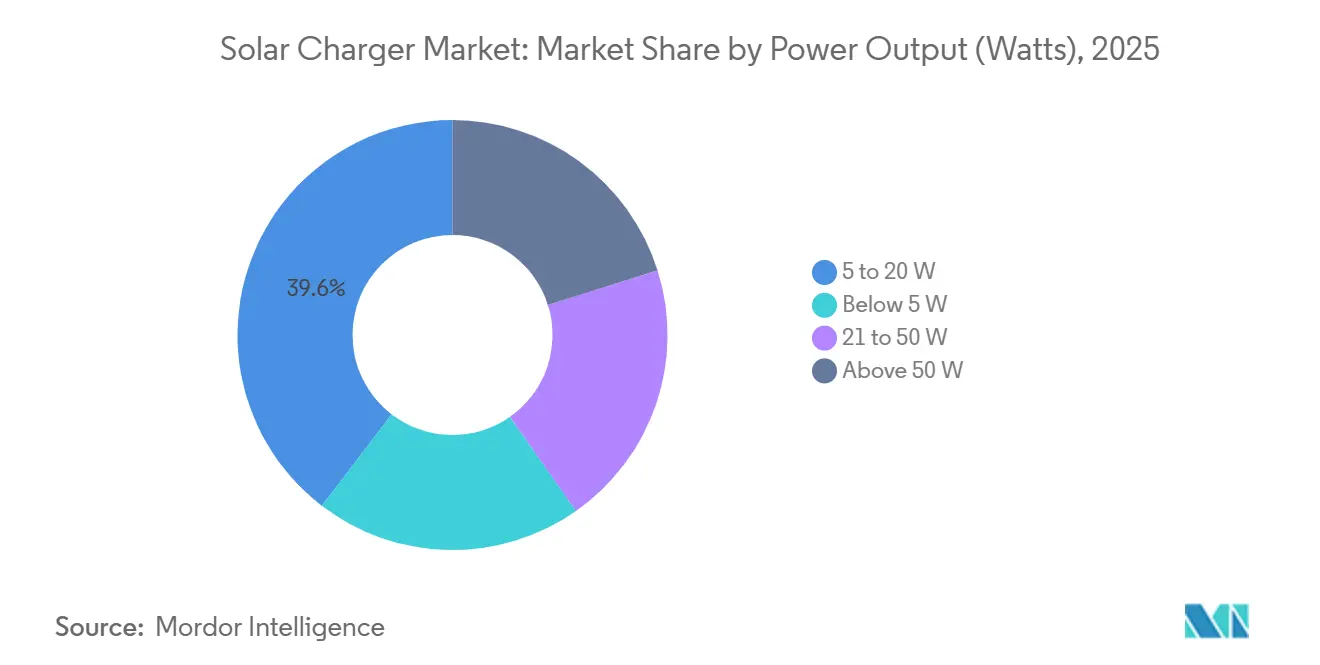

- Por potência de saída, as unidades de 5-20 watts representaram 39,6% do tamanho do mercado de carregadores solares em 2025, enquanto os sistemas de 21-50 watts têm projeção de crescimento a um CAGR de 30,2% até 2031.

- Por aplicação, os eletrônicos de consumo lideraram com 49,8% de participação na receita em 2025, enquanto o segmento militar e de defesa tem projeção de crescimento a um CAGR de 29,5% até 2031.

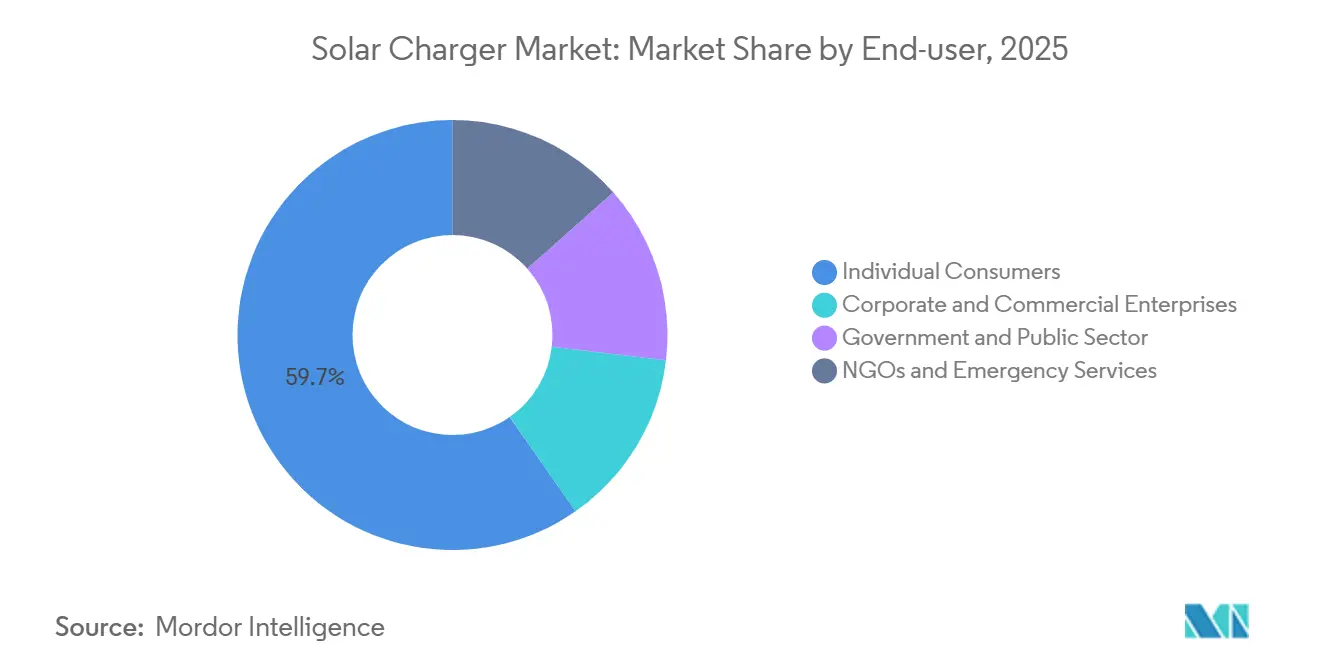

- Por usuário final, os consumidores individuais representaram 59,7% da demanda em 2025; ONGs e serviços de emergência têm projeção de registrar o crescimento mais rápido, a um CAGR de 31,0% até 2031.

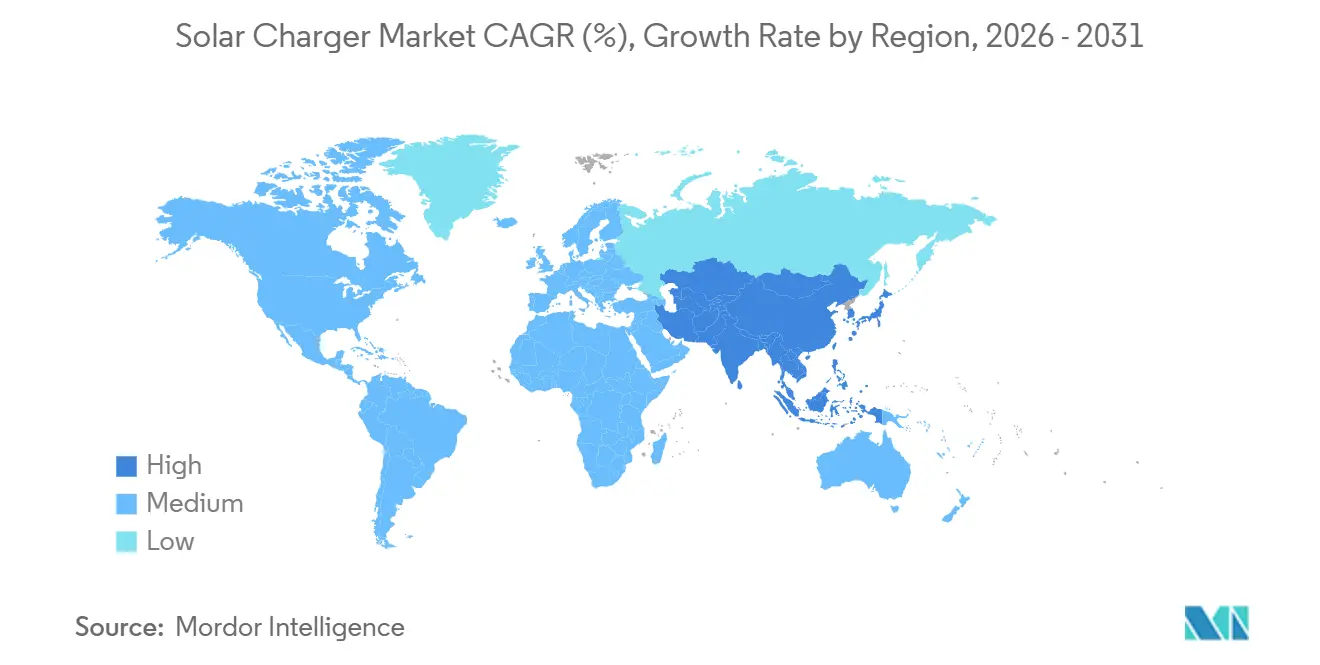

- Por região, a Ásia-Pacífico dominou com 35,5% de participação na receita em 2025, e a região deve crescer a um CAGR de 29,1% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Carregadores Solares

Análise de Impacto dos Impulsionadores*

| Impulsionador | Impacto (~) (%) no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento dos gastos com recreação ao ar livre e demanda por energia fora da rede | +4.5% | Global, liderado pela América do Norte e pela ASEAN | Médio prazo (2 a 4 anos) |

| Queda nos custos e ganhos de eficiência do fotovoltaico solar | +6.2% | Global, com China e Europa no centro | Curto prazo (até 2 anos) |

| Crescimento na posse de eletrônicos de consumo portáteis | +3.8% | China, Índia, ASEAN, MEA | Médio prazo (2 a 4 anos) |

| Incentivos de energia limpa e políticas de redução de resíduos eletrônicos | +4.1% | UE, Califórnia, estados selecionados da ASEAN | Longo prazo (≥ 4 anos) |

| Adoção de tecidos integrados com energia solar na defesa | +2.80% | América do Norte, Europa, Ásia-Pacífico selecionada | Longo prazo (4 anos ou mais) |

| Carregamento solar de micromobilidade financiado por ESG | +1.90% | Centros urbanos em todo o mundo | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento das Atividades Recreativas ao Ar Livre e Demanda por Energia Fora da Rede

Os gastos com recreação ao ar livre continuam a crescer e agora moldam diretamente os padrões de compra de painéis dobráveis de 20-50 watts que mantêm telefones, drones e laptops funcionando em viagens de vários dias [2] Agência Internacional de Energia, "Renováveis 2025," iea.org. A fotovoltaica distribuída forneceu 42% da nova capacidade solar global em 2025, sublinhando a mudança estrutural em direção a sistemas de pequena escala. A validação pela defesa reforça a narrativa civil: arranjos de 300 watts no teto de veículos táticos reduziram o consumo de diesel em 10%, um argumento que ressoa com aventureiros e organizadores de expedições [3]Exército dos EUA, "Estratégia de Energia Operacional 2025," army.mil. A preparação para desastres é outro fator de demanda, pois ONGs implantam microrredes em contêineres em regiões propensas a ciclones e incêndios florestais, posicionando os carregadores solares como ativos de resiliência de baixo custo. Em conjunto, esses fatores expandem o mercado de carregadores solares de um nicho de acessório para camping para uma categoria mais ampla de energia fora da rede.

Queda nos Custos do Fotovoltaico Solar e Ganhos de Eficiência

O preço abaixo de USD 0,10 por watt chegou ao segmento portátil em 2025, reduzindo os custos de lista de materiais em 30-40% em comparação com 2020. Células tandem flexíveis de perovskita-silício atingiram 33,89% de eficiência em protótipos validados em laboratório, reduzindo a área e o peso.[4] LONGi Solar, "Célula Tandem Flexível de Perovskita-Silício Recorde," longisolar.com As montadoras já estão aproveitando as eficiências de custo, com o teto solar de contato traseiro da AGC Automotive prestes a entrar em produção em massa com eficiência superior a 25%. Este desenvolvimento proporcionará extensão de autonomia sem recarga por tomada e eliminará a necessidade de mecanismos de persiana retrátil. À medida que a economia unitária melhora, os preços agressivos no varejo estão tornando os bancos de energia solar mais baratos em termos de custo por watt-hora do que os carregadores rápidos convencionais, uma tendência que deve se materializar em três anos. Esses fatores estão impulsionando um CAGR de 27,3% no mercado de carregadores solares.

Crescimento na Posse de Eletrônicos de Consumo Portáteis

A penetração de smartphones e tablets continua a crescer na Ásia-Pacífico e no MEA, sustentando a demanda contínua por carregadores solares. Domicílios em regiões fora da rede ou com eletrificação precária combinam kits solares com a compra de telefones básicos, enquanto trabalhadores urbanos da economia gig adotam painéis de 30-50 watts para carregamento de dispositivos em veículos. O SOLIX F3800 de 3.840 Wh da Anker representa um sistema modular que funciona tanto como unidade de backup residencial quanto como estação de energia móvel. Essa convergência está reduzindo a distinção entre eletrônicos de consumo e gestão de energia residencial, expandindo o mercado de carregadores solares em direção a ecossistemas híbridos de CA/CC.

Incentivos de Energia Limpa e Políticas de Redução de Resíduos Eletrônicos

A Alemanha registrou 426.269 sistemas solares de varanda em 2025, demonstrando como o licenciamento simplificado acelera a adoção plug-and-play. O Reino Unido seguiu em março de 2026, aprovando painéis plug-in abaixo de 800 watts que não exigem eletricista, abrindo o mercado para inquilinos e moradores de apartamentos como compradores de primeira vez. Em contraste, o vencimento do crédito fiscal federal americano de 30% em dezembro de 2025 estendeu os períodos de retorno de sete para dez anos e reduziu os quadros de funcionários de instaladores em 20%, ilustrando o impacto da descontinuação de subsídios. Diretivas paralelas sobre resíduos eletrônicos exigem baterias substituíveis, levando as fabricantes a adotar arquiteturas de design circular que prolongam a vida útil do produto, mas aumentam os custos no curto prazo.

Análise de Impacto das Restrições*

| Restrição | Impacto (~) (%) no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Irradiância variável e intermitência do recurso solar | –3.2% | Europa em altas latitudes, Canadá, norte dos EUA | Curto prazo (≤ 2 anos) |

| Concorrência de bancos de energia de recarga rápida e adaptadores | –2.8% | Ásia-Pacífico urbana e América do Norte | Médio prazo (2 a 4 anos) |

| Tarifas de importação sobre componentes fotovoltaicos | -2.10% | América do Norte | Médio prazo (2 a 4 anos) |

| Escassez na cadeia de suprimentos de íons de lítio | -1.90% | Polos de baterias em todo o mundo | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Irradiância Variável e Intermitência do Recurso Solar

O monitoramento longitudinal em 1 milhão de km de testes em estrada revelou que os painéis no teto de veículos na Europa Central captam apenas 2,8 kWh por m² anualmente, em comparação com 4,6 kWh em regiões equatoriais. Essa variabilidade significa que carregar um smartphone no inverno em Oslo pode levar três vezes mais tempo do que em Bangkok. As marcas de energia portátil abordam a intermitência com controladores MPPT e baterias superdimensionadas, mas o custo e o peso adicionais retardam a adoção em geografias mais nubladas, tornando o mercado de carregadores solares inerentemente regional.

Concorrência de Bancos de Energia e Adaptadores de Carregamento Rápido

Dispositivos USB-C PD e SuperVOOC entregam 65-100 watts a partir de baterias de 20.000 mAh carregadas na rede, vendidas a USD 50, com preço inferior ao de soluções solares comparáveis acima de USD 120. Baterias de estado sólido esperadas após 2028 podem ampliar ainda mais essa diferença de desempenho. As fabricantes responderam combinando painéis solares com entrada CA e enfatizando a sustentabilidade e a independência da rede. No entanto, os compradores urbanos orientados pela conveniência preferem amplamente opções plug-in mais rápidas e de menor custo, reduzindo o mercado total endereçável urbano para carregadores solares.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Formatos Flexíveis Lideram a Adoção pelo Consumidor

Os modelos dobráveis e flexíveis cresceram a um CAGR de 31,8% até 2031, bem acima do mercado geral de carregadores solares, impulsionados por células tandem de perovskita-silício com 33,89% de eficiência que dobram sem rachar. Os carregadores de painel rígido mantiveram uma participação de mercado de 37,9% em 2025, pois proprietários de trailers, embarcações e cabanas continuam a priorizar a durabilidade em detrimento da portabilidade.

A fotovoltaica integrada ao veículo automotivo (VIPV) está elevando os padrões de desempenho: os módulos de polímero moldado por injeção da Solarstic, spin-off da Hyundai, produzem 500 watts e se integram diretamente aos painéis da carroceria. À medida que os custos diminuem, os carregadores de gotejamento para bateria veicular de pós-venda podem perder relevância, enquanto os painéis flexíveis para consumidores se beneficiam dos efeitos de escala impulsionados pelo setor automotivo. Essa convergência tecnológica está remodelando a distribuição de valor em todo o mercado de carregadores solares.

Por Potência de Saída: Unidades de Médio Alcance Impulsionam o Crescimento Futuro

O segmento de 5-20 watts representou 39,6% da receita em 2025, refletindo seu domínio nas aplicações de carregamento de smartphones. O segmento de 21-50 watts está crescendo na taxa mais rápida, com um CAGR de 30,2%, impulsionado pelo uso crescente em laptops, drones e dispositivos de micromobilidade.

Os painéis dobráveis de alta potência (100 watts ou mais) se sobrepõem cada vez mais às aplicações de arranjos semipermanentes. Um exemplo notável é o protótipo Ao-Solar Extender de 500 watts da Nissan, que pode adicionar 3.000 km de autonomia anual para veículos elétricos. As crescentes expectativas dos consumidores de que painéis de 100 watts correspondam aos níveis de eficiência de telhados estão pressionando os fornecedores a usar células de alta qualidade e laminados endurecidos para manter a confiabilidade do produto no mercado de carregadores solares.

Por Aplicação: Defesa Supera o Lazer nas Métricas de Crescimento

Os eletrônicos de consumo representaram 49,8% da receita de 2025, enquanto os contratos militares estão emergindo como o segmento de crescimento mais rápido, com um CAGR de 29,5% impulsionado por kits portáteis para soldados de 100-660 watts que reduzem os requisitos de reabastecimento de diesel e baterias.

As frotas de micromobilidade representam um nicho adjacente com potencial de crescimento notável. As implantações de e-bikes solares da Bolt em Barcelona e Liverpool reduzem as trocas de bateria em seis por ano, diminuindo os custos de mão de obra, transporte e energia da rede. A resposta a desastres por ONGs também contribui para a demanda; mais de 300 kW de energia solar móvel implantados em 250 centros de resiliência destacam a demanda humanitária por soluções portáteis de carregamento solar.

Por Usuário Final: ONGs e Serviços de Emergência Aceleram as Aquisições

Os indivíduos representam a maior parcela do mercado, com 59,7%. No entanto, as ONGs e os serviços de emergência estão se expandindo na taxa mais rápida, com um CAGR de 31,0%, à medida que regiões propensas a apagões priorizam soluções de energia portátil. Suas aquisições variam de kits piloto a frotas em contêineres de classe megawatt, remodelando a dinâmica dos canais dentro do mercado de carregadores solares.

Os compradores corporativos, incluindo empresas de construção e telecomunicações, buscam cada vez mais acordos de nível de serviço que combinem hardware com capacidades de monitoramento, levando as fabricantes a oferecer modelos híbridos de CAPEX/OPEX. Os incentivos governamentais voltados para inquilinos, como a mudança na regra britânica de painéis plug-in de 800 watts, estão trazendo novos segmentos demográficos urbanos para o mercado de carregadores solares.

Análise Geográfica

A Ásia-Pacífico representou 35,5% da receita global em 2025 e tem projeção de crescimento a um CAGR de 29,1% até 2031. Esse crescimento é sustentado por estruturas de certificação como TISI, ICC e CR, que restringem importações abaixo do padrão e fortalecem a confiança do consumidor. A cadeia de suprimentos verticalmente integrada da China permite custos de desembarque 20-30% abaixo dos concorrentes ocidentais, enquanto as tarifas de importação na Índia estão redirecionando o investimento em montagem para a produção doméstica. O aumento da adoção de smartphones na Indonésia e nas Filipinas sustenta a demanda básica por unidades, e as nações insulares propensas a tufões estão adotando carregadores solares para melhorar a resiliência energética.

A América do Norte apresenta uma perspectiva mista. A demanda de usuários de recreação ao ar livre e trailers sustenta as vendas no segmento de 50-200 watts, enquanto o vencimento do Crédito Fiscal de Investimento (ITC) federal estendeu os períodos de retorno residencial para 10 anos, reduzindo o impulso no segmento de telhados. O pipeline de aquisições plurianuais do Exército dos EUA e o hub de e-bikes solares de Massachusetts em Somerville demonstram como os programas de defesa e municipais compensam a volatilidade no mercado civil. O mercado de cabanas do Canadá e as regiões rurais fora da rede do México mantêm uma demanda estável de média potência, sustentando a participação geral de mercado da América do Norte.

A Europa se beneficia de apoio político consistente. As instalações solares de varanda da Alemanha e a autorização do Reino Unido para painéis plug-in em março de 2026 reduzem a necessidade de instalação profissional, tornando a adoção mais acessível para inquilinos. Os esquemas de tarifa de alimentação (FiT) da França apoiam a adoção residencial, enquanto os países nórdicos utilizam as longas horas de luz solar de verão para aplicações marítimas e em cabanas. Em outras regiões, a Amazônia brasileira, os ambientes desérticos dos Emirados Árabes Unidos e os desafios contínuos de cortes de energia da África do Sul representam mercados de alto crescimento, mas de alto risco, que dependem de mecanismos de financiamento como títulos verdes e ajuda multilateral. Essas regiões emergentes ampliam o mercado global de carregadores solares e reduzem a dependência da demanda dos mercados ocidentais maduros.

Cenário Competitivo

Espera-se que o mercado de carregadores solares seja moderadamente consolidado. As principais marcas de energia portátil (Anker, Jackery, EcoFlow) aproveitam sua presença global no varejo e ecossistemas de armazenamento integrado, enquanto os especialistas em atividades ao ar livre (Goal Zero, Renogy) focam em robustez e compatibilidade com CC. A aquisição da Goal Zero pela BioLite em abril de 2025 combina duas linhas de produtos premium para atividades ao ar livre e consolida as aquisições de fosfato de ferro e lítio. Os participantes do setor automotivo, como AGC Automotive e Solarstic, competem com painéis de pós-venda por meio de tetos VIPV instalados de fábrica na linha de montagem.

O investimento em tecnologia é um diferencial fundamental: os avanços de eficiência de 27,09% em células rígidas e 33,89% em células flexíveis da LONGi reduzem o peso e a área, possibilitando produtos de consumo mais leves. As empresas que incorporam inversores bidirecionais e APIs de rede inteligente estão se posicionando para aplicações de veículo para residência, uma provável próxima área de crescimento para o mercado de carregadores solares. A diversificação regional da cadeia de suprimentos, como a mudança da Renogy para a montagem na América Latina, reduz a exposição a mudanças tarifárias e interrupções logísticas. A fragmentação do mercado persiste, mas a diferença de capacidade entre marcas de consumo de alto volume e fornecedores de nicho orientados para a defesa está diminuindo, à medida que ambos buscam melhorias de desempenho em células flexíveis e economias de escala em VIPV.

Líderes do Setor de Carregadores Solares

-

Anker Innovations

-

Goal Zero (NRG Energy)

-

Renogy

-

Jackery Inc.

-

EcoFlow

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A SolarEdge apresenta o Wallbox para Carregamento Direto de Veículos Elétricos com Energia Solar. O fabricante anunciou o lançamento e as instalações iniciais de seu One EV Charger Pro, uma estação de carregamento residencial projetada para o mercado europeu. Este produto se integra aos sistemas SolarEdge para possibilitar o carregamento de veículos elétricos (VE) diretamente com energia solar.

- Maio de 2025: A SolarEdge Technologies, Inc. apresentou uma solução de carregamento de VE com energia solar para empresas. A solução inclui um novo carregador de VE, gerenciado por um sistema de gestão de energia desenvolvido após a aquisição da Wevo Energy pela SolarEdge no ano anterior.

- Janeiro de 2025: A Jackery lançou telhas de Telhado Solar com mais de 25% de eficiência de célula, com preços entre USD 7.000 e USD 20.000, juntamente com o gerador Explorer 3000 v2 e um novo carregador CC para CC.

- Janeiro de 2025: A Anker estreou o Solix Solar Beach Umbrella, produzindo até 100 W a partir de células de perovskita, dobrando a eficiência em baixa luminosidade em comparação com o silício.

Escopo do Relatório Global do Mercado de Carregadores Solares

Os carregadores solares aproveitam a luz solar por meio de painéis solares, convertendo-a diretamente em eletricidade. Essa eletricidade pode carregar baterias ou alimentar dispositivos eletrônicos. Em contraste com os carregadores convencionais que dependem de tomadas de parede, os carregadores solares aproveitam a energia renovável do sol, possibilitando soluções de energia fora da rede.

O relatório global do mercado de carregadores solares é segmentado por tipo, potência de saída, aplicação, usuário final e geografia. Por tipo, o mercado é segmentado em carregadores de painel solar, carregadores solares para bateria veicular, carregadores solares dobráveis/flexíveis, carregadores solares de mochila e carregadores de dispositivos solares integrados. Por potência de saída, o mercado é segmentado em abaixo de 5W, 5-20W, 21-50W e acima de 50W. Por aplicação, o mercado é segmentado em eletrônicos de consumo, automotivo e mobilidade, militar e defesa, industrial e comercial, e locais remotos e fora da rede. Por usuário final, o mercado é segmentado em consumidores individuais, empresas corporativas e comerciais, governo e setor público, ONGs e serviços de emergência. O relatório também abrange o tamanho do mercado e as previsões para o mercado global de carregadores solares em 18 países nas principais regiões. Para cada segmento, o dimensionamento e as previsões do mercado foram feitos com base no valor (USD).

| Carregadores de Painel Solar |

| Bancos de Energia Solar |

| Carregadores Solares para Baterias de Automóveis |

| Carregadores Solares Dobráveis/Flexíveis |

| Carregadores Solares para Mochilas |

| Carregadores Solares Integrados a Dispositivos |

| Abaixo de 5 W |

| 5 a 20 W |

| 21 a 50 W |

| Acima de 50 W |

| Eletrônicos de Consumo | Smartphones e Tablets |

| Laptops e Wearables | |

| Câmeras e Drones | |

| Automotivo e Mobilidade | Veículos de Passeio |

| Micromobilidade (e-bikes, patinetes) | |

| Militar e Defesa | |

| Industrial e Comercial | |

| Locais Remotos e Fora da Rede |

| Consumidores Individuais |

| Empresas Corporativas e Comerciais |

| Governo e Setor Público |

| ONGs e Serviços de Emergência |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Países Nórdicos | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| África do Sul | |

| Egito | |

| Restante do Oriente Médio e África |

| Por Tipo | Carregadores de Painel Solar | |

| Bancos de Energia Solar | ||

| Carregadores Solares para Baterias de Automóveis | ||

| Carregadores Solares Dobráveis/Flexíveis | ||

| Carregadores Solares para Mochilas | ||

| Carregadores Solares Integrados a Dispositivos | ||

| Por Potência de Saída (Watts) | Abaixo de 5 W | |

| 5 a 20 W | ||

| 21 a 50 W | ||

| Acima de 50 W | ||

| Por Aplicação | Eletrônicos de Consumo | Smartphones e Tablets |

| Laptops e Wearables | ||

| Câmeras e Drones | ||

| Automotivo e Mobilidade | Veículos de Passeio | |

| Micromobilidade (e-bikes, patinetes) | ||

| Militar e Defesa | ||

| Industrial e Comercial | ||

| Locais Remotos e Fora da Rede | ||

| Por Usuário Final | Consumidores Individuais | |

| Empresas Corporativas e Comerciais | ||

| Governo e Setor Público | ||

| ONGs e Serviços de Emergência | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Países Nórdicos | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| África do Sul | ||

| Egito | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Com que velocidade a demanda global por carregadores solares crescerá até 2031?

O mercado de carregadores solares tem projeção de expansão a um CAGR de 27,3% de 2026 a 2031, elevando a receita de 9,03 bilhões de USD para 30,22 bilhões de USD.

Qual região contribui com a maior receita atualmente?

A Ásia-Pacífico liderou com 35,5% da receita global em 2025, impulsionada por mandatos de certificação e proliferação de smartphones.

Quais formatos de produto estão ganhando participação mais rapidamente?

Os carregadores dobráveis e flexíveis estão crescendo a um CAGR de 31,8% graças às células tandem de alta eficiência e à crescente demanda por equipamentos leves.

Por que as ONGs estão se tornando grandes compradoras?

As agências de socorro a desastres implantam energia solar portátil para alimentar clínicas, abrigos e comunicações durante apagões na rede, elevando a demanda de ONGs e serviços de emergência a um CAGR de 31,0%.

Como a integração solar automotiva afeta o negócio de carregadores?

A fotovoltaica integrada ao veículo da Nissan, Hyundai e outras reduz a demanda por carregadores veiculares de pós-venda, mas cria economias de escala que reduzem os custos de células flexíveis para produtos de consumo.

Qual é a principal fronteira tecnológica após 2026?

As células tandem de perovskita-silício com eficiência superior a 33% e os módulos VIPV de polímero moldado por injeção estão prontos para redefinir as possibilidades de desempenho e integração para os carregadores solares de próxima geração.

Página atualizada pela última vez em: