Tamanho e Participação do Mercado de Simuladores Solares

Visão Geral do Mercado

| Período de Estudo | 2020 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 456.76 Milhões de dólares |

| Tamanho do Mercado (2030) | 655.13 Milhões de dólares |

| Taxa de crescimento (2025 - 2030) | 7.48% CAGR |

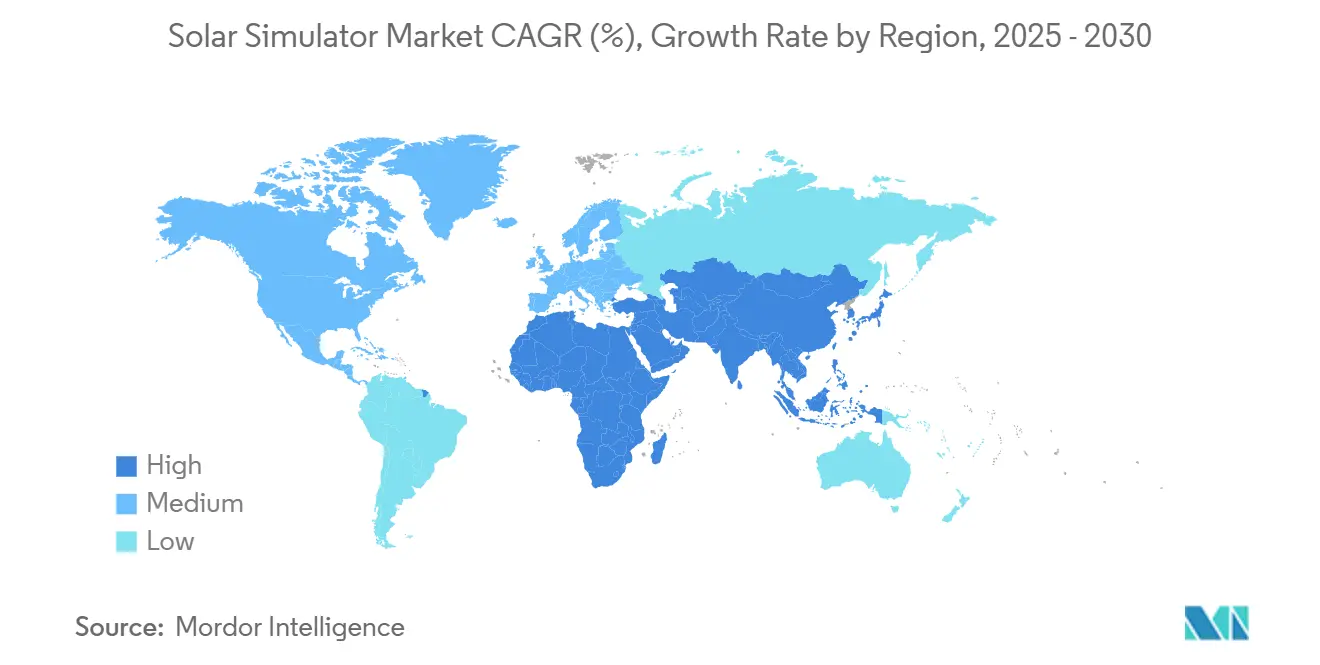

| Mercado de Crescimento Mais Rápido | Europa |

| Maior Mercado | Ásia-Pacífico |

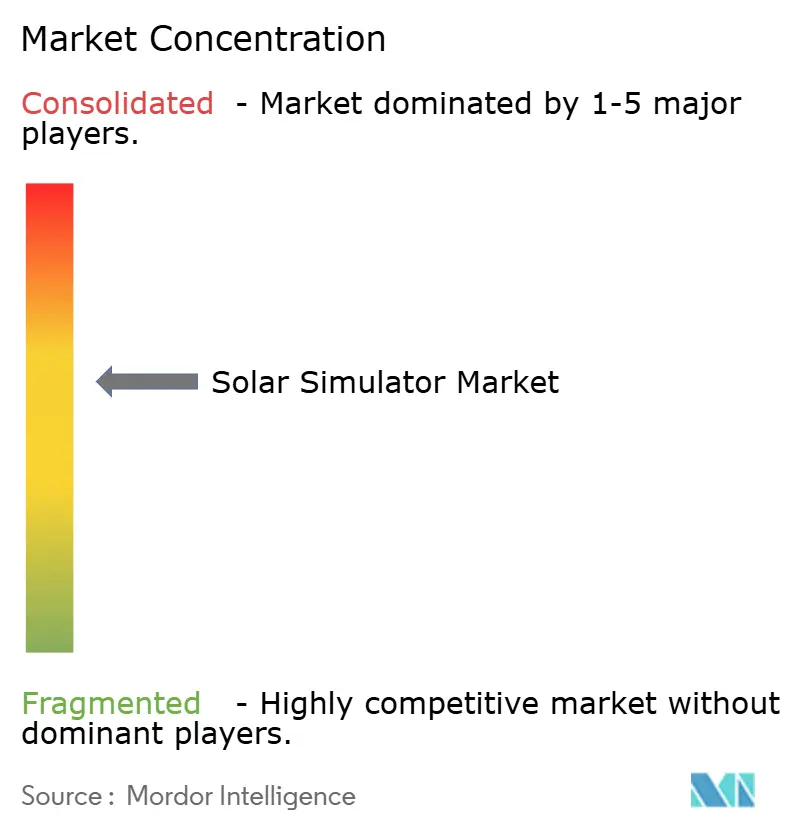

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Simuladores Solares por Mordor Intelligence

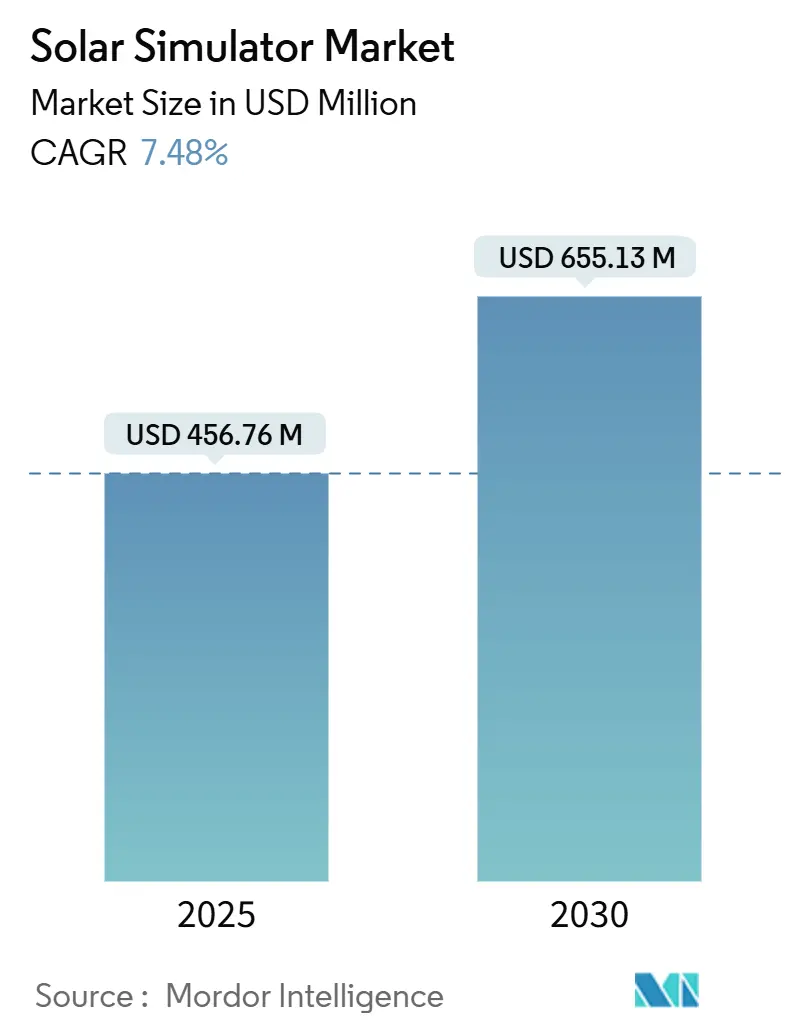

O tamanho do Mercado de Simuladores Solares é estimado em USD 456,76 milhões em 2025 e deve atingir USD 655,13 milhões até 2030, a um CAGR de 7,48% durante o período de previsão (2025-2030).

A demanda robusta decorre de normas de teste globais mais rigorosas, rápidas adições de capacidade fotovoltaica (FV) e a adoção mais ampla de aplicações em aeroespacial, cosméticos e materiais avançados. A conformidade obrigatória com as normas IEC 60904-9:2024 está desencadeando ciclos de substituição de equipamentos em larga escala, enquanto a acelerada transição de fontes de arco de xenônio para fontes baseadas em LED reduz os custos operacionais e atrai compradores sensíveis ao orçamento. A implantação de cubesats, os programas de materiais hipersônicos de defesa e as linhas de FV de "megafábricas" em escala de gigawatt reforçam coletivamente a aquisição de sistemas Classe AAA de alto rendimento. No entanto, a fragilidade da cadeia de suprimentos em torno de insumos de gás nobre para lâmpadas de xenônio e os limites de gerenciamento térmico em LEDs de alto fluxo representam riscos operacionais que moderam o impulso de crescimento no curto prazo.

Principais Conclusões do Relatório

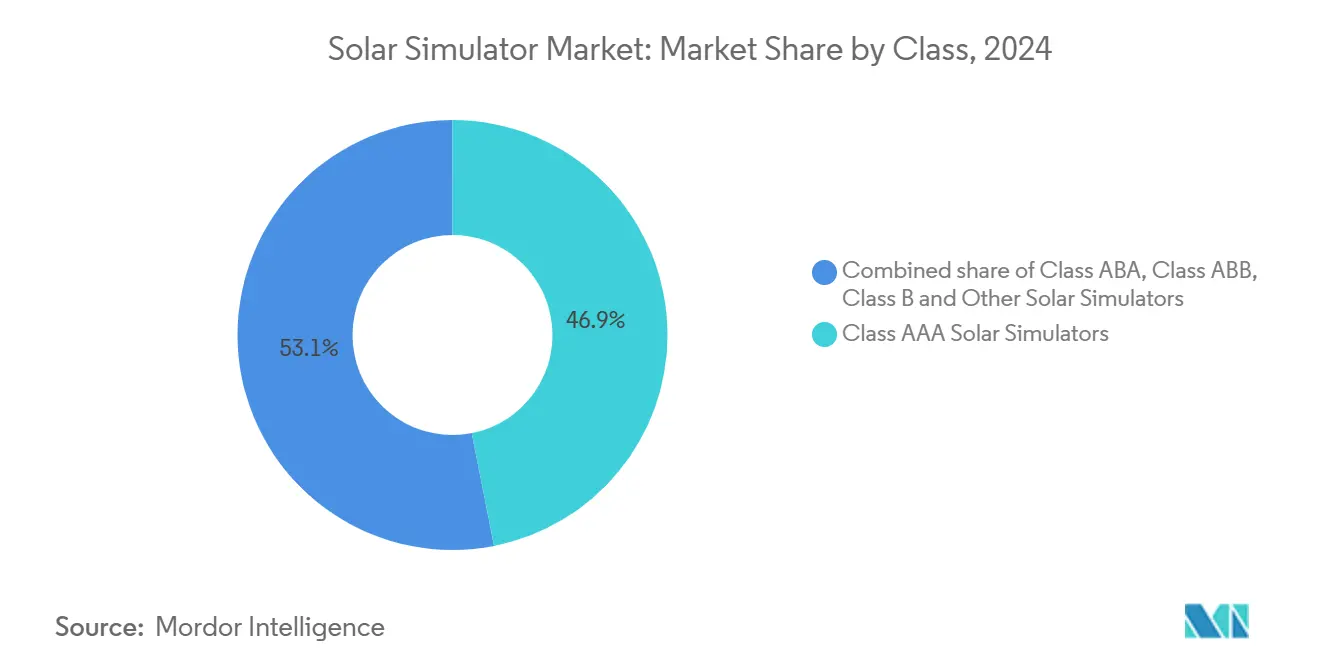

- Por classe, os sistemas Classe AAA detinham 46,9% da participação do mercado de simuladores solares em 2024. As soluções Classe ABB têm previsão de crescer a um CAGR de 12,8% até 2030, o mais rápido entre todos os graus de desempenho.

- Por tecnologia de fonte de luz, as unidades de arco de xenônio responderam por 31,4% da receita em 2024, enquanto as plataformas baseadas em LED devem avançar a um CAGR de 9,5% até 2030.

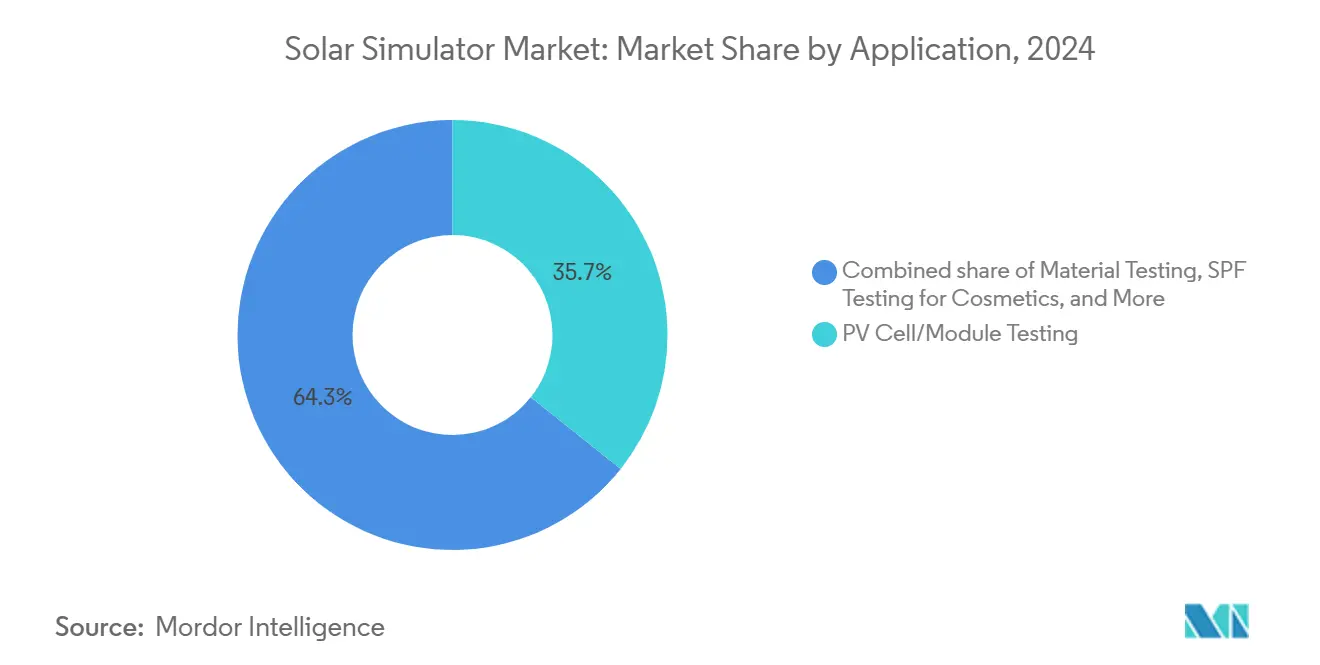

- Por aplicação, o teste de células e módulos FV respondeu por uma participação de 35,7% do tamanho do mercado de simuladores solares em 2024 e deve crescer a um CAGR de 8,4% até 2030.

- Por usuário final, os fabricantes de painéis solares capturaram 30,8% do tamanho do mercado de simuladores solares em 2024, enquanto as instituições acadêmicas e de pesquisa têm projeção de crescer a um CAGR de 10,3%.

- Por geografia, a região Ásia-Pacífico liderou com uma contribuição de receita de 41,5% em 2024; a Europa está posicionada para a expansão regional mais rápida, a um CAGR de 11,7% até 2030.

Tendências e Perspectivas do Mercado Global de Simuladores Solares

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Ondas de subsídios alinhados ao clima nos EUA, UE e Índia (2025-28) | +1.5% | América do Norte, Europa, núcleo da APAC | Médio prazo (2-4 anos) |

| Queda acentuada no custo de LED por lux (≤ US$ 0,02 até 2027) | +1.2% | Global | Médio prazo (2-4 anos) |

| Corrida de rendimento de módulos FV (linhas de "Gigafábricas" com mais de 10 GW) | +2.1% | Núcleo da APAC, expansão para a América do Norte | Curto prazo (≤ 2 anos) |

| Prazos obrigatórios de adoção da IEC 60904-9:2024 | +1.8% | Global | Curto prazo (≤ 2 anos) |

| Demanda de defesa para teste de materiais hipersônicos | +0.9% | América do Norte e UE | Longo prazo (≥ 4 anos) |

| Aumento de arranjos solares de cubesats em constelações de órbita baixa terrestre | +0.7% | Global, concentrado na América do Norte | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Ondas de Subsídios Alinhados ao Clima nos EUA, UE e Índia (2025-28)

Políticas industriais, como a Lei de Redução da Inflação dos EUA, desbloquearam mais de USD 100 bilhões em investimentos anunciados em fabricação solar e mais de 50 novas instalações desde 2022, estimulando a aquisição de ferramentas avançadas de garantia de qualidade que sustentam os requisitos de conteúdo local.[1]Departamento de Energia dos EUA, "Lei de Redução da Inflação — Anúncios de Fabricação de Energia Limpa," energy.gov Estruturas de subsídios semelhantes na União Europeia recompensam a produção de módulos de alta eficiência, obrigando os produtores a adotar simuladores solares Classe AAA que satisfazem critérios de precisão. Os incentivos vinculados à produção da Índia acrescentam outra camada de demanda localizada, embora as restrições orçamentárias estejam direcionando alguns fabricantes para plataformas Classe ABB. Coletivamente, esses subsídios expandem a capacidade de teste regional mais rapidamente do que a demanda do mercado final, aumentando o risco de excesso de capacidade localizado até 2028, ao mesmo tempo em que continuam impulsionando pedidos sustentados para o mercado de simuladores solares.

Queda Acentuada no Custo de LED por Lux (≤ USD 0,02 até 2027)

Os ganhos contínuos na eficiência de LEDs de alta luminosidade — já atingindo 45-60 lm/W para diodos verdes convertidos por fósforo — empurram o custo do sistema por lux abaixo dos referenciais de xenônio.[2]Science.gov, "Marcos de Eficiência de LEDs de Alta Luminosidade," science.gov Preços mais baixos de componentes, maior vida útil da fonte e arquiteturas de resfriamento simplificadas incentivam os laboratórios a migrar de motores de luz de descarga gasosa para estado sólido. Essa migração confere uma vantagem competitiva aos fornecedores com profunda expertise em óptica de LED e eletrônica de controle, marginalizando os fornecedores vinculados a portfólios de lâmpadas de xenônio. A conversão simultaneamente reduz os riscos de segurança relacionados à exposição ultravioleta e diminui o tempo de inatividade para troca rotineira de lâmpadas, melhorando o custo total de propriedade para os usuários finais.

Corrida de Rendimento de Módulos FV (Linhas de "Gigafábricas" com mais de 10 GW)

Os fabricantes que constroem produção em escala giga — exemplificada pelo campus integrado verticalmente da Qcells nos EUA no valor de USD 2,8 bilhões — precisam de bancos densos de simuladores solares para evitar gargalos à medida que o rendimento da linha ultrapassa 10 GW por local. Os testadores de eletroluminescência de alta velocidade e de curva I-V em flash devem sincronizar com velocidades de esteira superiores a 7.000 módulos por hora, tornando os sistemas Classe AAA, capazes de durações de flash em milissegundos e carregamento automatizado, indispensáveis. À medida que a First Solar escala sua capacidade global para 25 GW até 2026, investimentos semelhantes em flashers de precisão sustentarão as garantias de confiabilidade e as garantias de produto, reforçando a demanda por ferramentas premium.

Prazos Obrigatórios de Adoção da IEC 60904-9:2024

A mais recente norma IEC aperta as tolerâncias para correspondência espectral, uniformidade espacial e instabilidade temporal, forçando laboratórios em todo o mundo a atualizar equipamentos legados antes que as datas de aplicação regional entrem em vigor. Os surtos de aquisição se concentram em torno dos períodos de corte de conformidade, sobrecarregando os prazos de entrega dos fabricantes e elevando a visibilidade do backlog. Como a diretiva rege a certificação em todos os tipos de módulos, os fornecedores de FV em escala utilitária e de consumo devem igualmente se alinhar ao padrão mais elevado, criando gastos não discricionários que protegem o mercado de simuladores solares de ciclos mais amplos de equipamentos de capital.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Falhas de gerenciamento térmico em LEDs de alto fluxo | -0.8% | Global | Curto prazo (≤ 2 anos) |

| Fornecimento limitado de lâmpadas de xenônio após a crise do neônio de 2026 | -1.1% | Global, concentrado na APAC | Médio prazo (2-4 anos) |

| Gargalos de propriedade intelectual em chips de calibração de espectro UV-C | -0.6% | Global | Longo prazo (≥ 4 anos) |

| Aumentos de prêmios de seguro para laboratórios de certificação Classe AAA | -0.4% | América do Norte e UE | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Gargalos de Propriedade Intelectual em Chips de Calibração de Espectro UV-C

Apenas um punhado de detentores de patentes controla arquiteturas de matriz de fotodiodos capazes de monitoramento espectral preciso de UV-C (200-280 nm), impedindo empresas menores de igualar a precisão de calibração oferecida pelos titulares do mercado. As taxas de licenciamento inflacionam os custos unitários, enquanto as negociações de licenciamento cruzado podem se estender por anos, atrasando o lançamento de novos produtos e restringindo os ciclos de inovação.[3]Escritório de Patentes e Marcas Registradas dos Estados Unidos, "Patentes de Matriz de Fotodiodos UV-C," uspto.gov

Aumentos de Prêmios de Seguro para Laboratórios de Certificação Classe AAA

As seguradoras recalibraram os modelos de risco após várias disputas de garantia de alto perfil vinculadas a alegações de desempenho de módulos, resultando em aumentos de prêmios de dois dígitos em instalações de teste de precisão na América do Norte e na Europa. Os custos indiretos mais elevados pressionam os pequenos laboratórios, levando alguns a sair do nível de alta precisão e criando uma lacuna de oferta que pode prolongar as filas de certificação.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Classe: Desafios de Otimização de Nível Intermediário e Dominância da Classe AAA

Os sistemas Classe AAA responderam por 46,9% do mercado de simuladores solares em 2024, beneficiando-se das especificações rigorosas exigidas pela IEC 60904-9:2024. Essa dominância, porém, enfrenta resistência à medida que os instrumentos Classe ABB crescem a um CAGR de 12,8%, permitindo que os fabricantes alinhem a precisão do teste com produtos de margem mais estreita. O tamanho do mercado de simuladores solares para ofertas Classe ABB está crescendo à medida que os produtores de mercados emergentes equilibram as despesas de capital com as demandas de rendimento. Enquanto isso, a Classe AAA permanece indispensável para células de múltiplas junções que se aproximam de 50% de eficiência, onde a fidelidade espectral em seis bandas discretas define os limites de desempenho. Ao longo do horizonte de previsão, a participação de mercado dos sistemas Classe AAA no mercado de simuladores solares sofrerá uma ligeira erosão, mas permanecerá como referência para linhas de P&D e produção de primeira linha.

Categorias de segundo nível, como Classe ABA e Classe B, atendem a laboratórios onde o orçamento ou a velocidade superam a precisão máxima. O crescimento nesses graus depende de institutos de formação profissional e fabricação de nível básico, mercados menos expostos a certificações internacionais de qualidade agressivas. No entanto, a maior conscientização sobre os requisitos de bancabilidade para projetos em escala utilitária migra gradualmente até mesmo os compradores de nível inferior para soluções de classificação mais alta, estreitando a lacuna entre os segmentos premium e de médio alcance.

Por Tecnologia de Fonte de Luz: A Disrupção do LED Ganha Ritmo

As plataformas de arco de xenônio capturaram 31,4% da receita em 2024, impulsionadas por seu espectro comprovado de correspondência solar e capacidade de flash em milissegundos. No entanto, os concorrentes de estado sólido registram um CAGR de 9,5% até 2030, à medida que a queda nos custos de diodos e o aumento dos preços de eletricidade inclinam a economia do ciclo de vida em favor dos LEDs. As regulamentações de segurança que limitam a exposição UV nas linhas de fabricação também favorecem o LED, que elimina a geração de ozônio e minimiza as despesas com blindagem. Para pesquisas de alta irradiância — como testes de estabilidade de perovskita — sistemas híbridos que combinam LEDs para bandas visíveis com fontes de haleto metálico ou xenônio para UV ainda encontram adoção em nichos. O tamanho do mercado de simuladores solares vinculado ao xenônio se contrairá em termos relativos, embora a receita absoluta permaneça resiliente em centros de teste militares e de aviação que valorizam a continuidade dos dados de qualificação legados.

Por Aplicação: O Teste de FV Mantém o Comando, mas a Diversificação se Intensifica

A avaliação de células e módulos FV respondeu por 35,7% da demanda em 2024, sustentada por um recorde de 585 GW de adições globais de FV no mesmo ano. O tamanho do mercado de simuladores solares alocado para pesquisa de materiais, validação de componentes automotivos, certificação de FPS e simulação aeroespacial aumentou à medida que esses segmentos tomam emprestados protocolos de irradiância solar para estudos de carga térmica. Cientistas de materiais que investigam modificações de superfície para óptica de concentradores usam espectros controlados para quantificar efeitos fototérmicos, enquanto as montadoras automotivas caracterizam o desbotamento de materiais de cabine sob exposição acelerada à luz solar. Essa diversificação isola o mercado de simuladores solares dos ciclos de despesas de capital em FV, proporcionando aos fornecedores durabilidade de receita.

Por Usuário Final: A Academia Emerge como Motor de Crescimento Estrutural

Os fabricantes de painéis solares responderam por 30,8% da receita em 2024, mas os laboratórios universitários e de pesquisa têm projeção de registrar uma perspectiva de CAGR de 10,3%, impulsionada por subsídios do setor público para fluxos de trabalho de longevidade de células em tandem e de perovskita. As agências de defesa representam uma classe de clientes lucrativa, mas pequena, encomendando simuladores sob medida com variabilidade de irradiância mais fina que ±0,3%. Os organismos de certificação que lidam com rotulagem de FPS e verificação de vidro de fachada também adquirem equipamentos Classe ABB de médio alcance. À medida que os pipelines de pesquisa se diversificam além do silício cristalino, o mercado de simuladores solares se beneficia de uma dispersão mais ampla de clientes e de uma menor dependência das expansões cíclicas de módulos FV.

Análise Geográfica

A região Ásia-Pacífico reteve 41,5% dos gastos em 2024, impulsionada pela fabricação de FV verticalmente integrada da China e pela implantação de laboratórios de teste na Índia. As metas de localização governamentais se traduzem diretamente em remessas de simuladores à medida que as fábricas buscam a acreditação ISO e IEC para atender aos requisitos dos financiadores de exportação.[4]Ministério de Novas e Renováveis Energias, "Atualizações da Missão Solar Nacional," mnre.gov.in O CAGR de 11,7% da Europa é impulsionado por regras rigorosas de pegada de carbono de produtos e pelo posicionamento de módulos premium, que exigem tolerâncias de teste em flash mais rigorosas. O crescimento constante da América do Norte é impulsionado pelos ventos favoráveis dos incentivos da Lei de Redução da Inflação, que revivem a montagem doméstica de FV, bem como pelos programas financiados pelo Pentágono para materiais hipersônicos e pequenos satélites.

A liderança da Ásia-Pacífico está enraizada em densos clusters de fabricação ao longo do Delta do Rio Yangtze, do Delta do Rio das Pérolas e do corredor de Gujarat na Índia, onde linhas superiores a 10 GW impulsionam economias de escala. Políticas regionais, como o programa "Top Runner" da China, continuam a impulsionar as eficiências das células, sustentando a demanda por verificação Classe AAA. Centros secundários no Vietnã e na Malásia estão adotando regimes de qualidade semelhantes, preparando o terreno para uma expansão contígua do mercado. Os fornecedores locais de simuladores enfrentam crescente concorrência de entrantes multinacionais que oferecem suítes de metrologia integradas que agrupam eletroluminescência e diagnósticos de curva I-V no escuro com capacidade de teste em flash.

A trajetória de alto crescimento da Europa é alimentada pelo mecanismo de ajuste de carbono na fronteira da UE, que recompensa módulos que demonstram relações superiores de potência por emissão. Institutos alemães, como o Fraunhofer ISE, pioneiros em células tandem de perovskita-silício de próxima geração, necessitam de simuladores com espectros programáveis que se estendem ao infravermelho próximo. Simultaneamente, os mercados centrados em telhados nos Países Baixos e na Itália criam fortes oportunidades para serviços pós-venda, incluindo contratos de serviço e recalibrações periódicas. Os usuários finais regionais estão adotando cada vez mais plataformas de LED devido à menor distorção harmônica total nas redes elétricas das fábricas.

A América do Norte se beneficia de mais de USD 100 bilhões em instalações de fabricação de FV novas ou expandidas anunciadas desde 2022, exigindo suítes de metrologia greenfield completas. O setor espacial dos EUA — abrangendo a NASA, a SpaceX e integradores emergentes de pequenos satélites — cria demanda especializada por câmaras de flash compatíveis com vácuo e módulos de espectro personalizados adaptados às condições solares de alta altitude. As universidades canadenses com foco em pesquisa de FV em clima frio adquirem simuladores com controle de temperatura que replicam ambientes operacionais de -20 °C.

Cenário Competitivo

O mercado de simuladores solares permanece moderadamente fragmentado. Multinacionais como Newport (MKS Instruments), Sciencetech e Gsolar têm presença consolidada em equipamentos Classe AAA e de xenônio, enquanto novos entrantes ágeis aproveitam a inovação em LED para ganhar participação de mercado nos segmentos de nível intermediário. A intensidade competitiva está se intensificando em torno de ópticas proprietárias que oferecem desempenho IEC Classe AAA em durações de flash inferiores a 1 ms, um requisito crítico para testes em linha de alto volume. Empresas com portfólios de produtos abrangentes — englobando teste em flash, eletroluminescência e gravação a laser — desfrutam de alavancagem de venda cruzada, impulsionando uma onda de aquisições complementares destinadas a preencher lacunas tecnológicas.

As pressões de preços aumentam nas categorias de LED à medida que os custos de diodos caem, comprimindo as margens para ofertas não diferenciadas. Por outro lado, as licitações de defesa e aeroespacial permanecem isoladas, permitindo que os fornecedores obtenham contratos de vários milhões de dólares para sistemas de alto fluxo sob medida. Os portfólios de propriedade intelectual em torno de algoritmos de calibração UV-C e controle térmico de LED servem como fossos competitivos duráveis, mas também atraem escrutínio antitruste que poderia remodelar a dinâmica de licenciamento.

Líderes do Setor de Simuladores Solares

Newport Corp. (MKS Instruments)

Sciencetech Inc.

Gsolar Power Co., Ltd.

Abet Technologies, Inc.

Spectrolab Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A empresa suíça de simulação solar e metrologia baseada em LED Avalon ST adquiriu a PASAN, empresa especializada em simuladores solares baseados em xenônio, por um valor não divulgado.

- Maio de 2025: A MKS Inc., líder global em tecnologias habilitadoras transformadoras, apresentou seus Simuladores Solares Classe A+AA da série Newport Solaris. Com um design de emissor único de espectro completo, a série Solaris utiliza uma lâmpada de arco de xenônio, fornecendo uma fonte de luz de banda larga altamente confiável que imita de perto a luz solar natural.

- Abril de 2025: A Rocket Lab expandiu sua linha de soluções de satélites com arranjos solares personalizáveis, abrindo pedidos incrementais para simuladores de qualificação de pequenos satélites.

- Outubro de 2024: A MBJ Solutions, especialista em equipamentos para o setor de FV com sede na Alemanha, apresentou dois novos produtos: o Simulador Solar de Estado Estacionário MBJ e a Unidade de Imersão de Luz MBJ.

Escopo do Relatório Global do Mercado de Simuladores Solares

| Simuladores Solares Classe AAA |

| Simuladores Solares Classe ABA |

| Simuladores Solares Classe ABB |

| Classe B e Outros |

| Lâmpada de Arco de Xenônio |

| Lâmpada de Haleto Metálico |

| Matrizes de LED |

| Quartzo-Tungstênio-Halogênio (QTH) |

| Híbrido/Outros |

| UV (100 a 400 nm) |

| Visível (400 a 780 nm) |

| IV (780 a 2500 nm) |

| Teste de Células/Módulos FV |

| Teste de Materiais |

| Teste de FPS para Cosméticos |

| Teste Automotivo e Aeroespacial |

| Outros |

| Fabricantes de Painéis Solares |

| Organismos de Certificação (Cosméticos, Edificações) |

| Institutos Acadêmicos e de Pesquisa |

| Automotivo |

| Aeroespacial e Defesa |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Países Nórdicos | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| África do Sul | |

| Egito | |

| Restante do Oriente Médio e África |

| Por Classe | Simuladores Solares Classe AAA | |

| Simuladores Solares Classe ABA | ||

| Simuladores Solares Classe ABB | ||

| Classe B e Outros | ||

| Por Tecnologia de Fonte de Luz | Lâmpada de Arco de Xenônio | |

| Lâmpada de Haleto Metálico | ||

| Matrizes de LED | ||

| Quartzo-Tungstênio-Halogênio (QTH) | ||

| Híbrido/Outros | ||

| Por Faixa Espectral (Análise Qualitativa Apenas) | UV (100 a 400 nm) | |

| Visível (400 a 780 nm) | ||

| IV (780 a 2500 nm) | ||

| Por Aplicação | Teste de Células/Módulos FV | |

| Teste de Materiais | ||

| Teste de FPS para Cosméticos | ||

| Teste Automotivo e Aeroespacial | ||

| Outros | ||

| Por Usuário Final | Fabricantes de Painéis Solares | |

| Organismos de Certificação (Cosméticos, Edificações) | ||

| Institutos Acadêmicos e de Pesquisa | ||

| Automotivo | ||

| Aeroespacial e Defesa | ||

| Outros | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Países Nórdicos | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| África do Sul | ||

| Egito | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual CAGR está previsto para o mercado de simuladores solares até 2030?

O mercado tem projeção de crescer a um CAGR de 7,48% entre 2025 e 2030.

Qual região lidera atualmente a demanda global por simuladores solares?

A Ásia-Pacífico detém a maior participação, com 41,5% da receita de 2024, impulsionada pela China e pela Índia.

Por que os simuladores solares baseados em LED estão ganhando popularidade?

As unidades de LED oferecem custos de ciclo de vida mais baixos, melhor programabilidade espectral e menores preocupações de segurança relacionadas ao UV, sustentando um CAGR de 9,5%.

Como a IEC 60904-9:2024 afeta a aquisição de equipamentos?

A norma atualizada impõe tolerâncias espectrais e de estabilidade mais rigorosas, exigindo atualizações obrigatórias em laboratórios em todo o mundo.

Qual segmento de aplicação apresenta o crescimento unitário mais rápido?

O teste de arranjos solares de cubesats e pequenos satélites está se expandindo rapidamente à medida que as constelações em órbita baixa terrestre proliferam.

Qual é o principal risco da cadeia de suprimentos para simuladores baseados em xenônio?

A produção de lâmpadas de xenônio depende de neônio proveniente em grande parte da Ucrânia, expondo a cadeia de valor a perturbações geopolíticas.

Página atualizada pela última vez em: