Tamanho e Participação do Mercado de Energia Solar Concentrada (CSP)

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Volume do Mercado (2026) | 8.15 gigawatt |

| Volume do Mercado (2031) | 16.25 gigawatt |

| Taxa de crescimento (2026 - 2031) | 14.80% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Europa |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Energia Solar Concentrada (CSP) por Mordor Intelligence

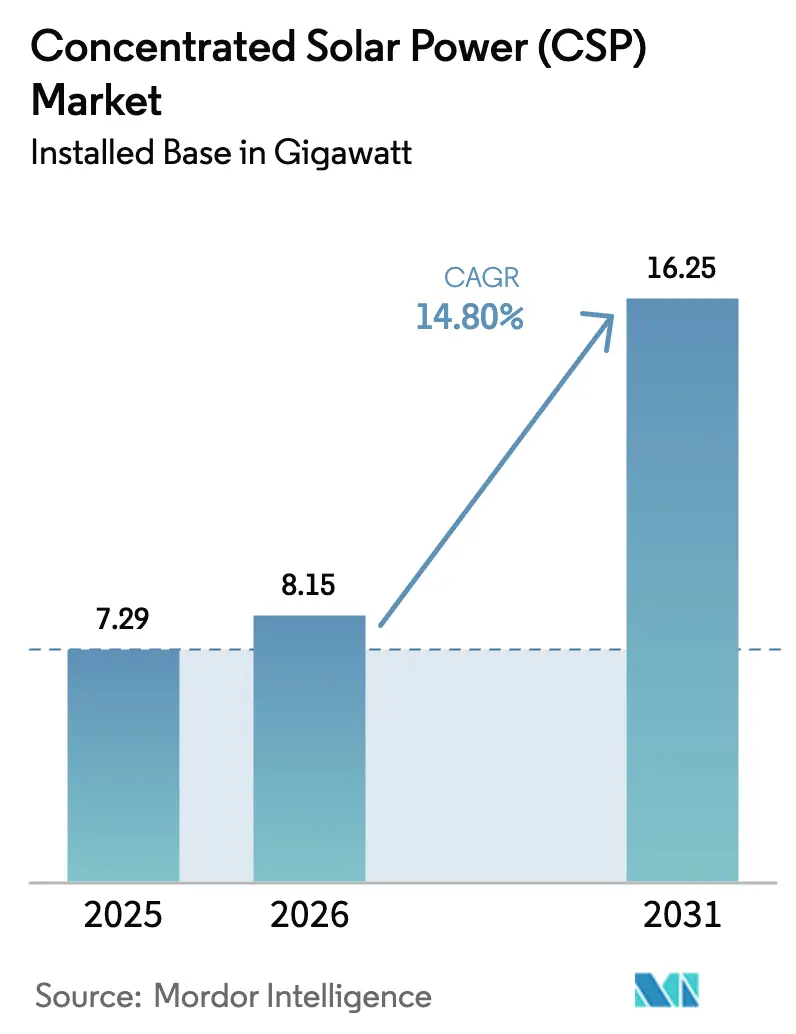

O tamanho do Mercado de Energia Solar Concentrada em termos de base instalada está projetado para se expandir de 7,29 gigawatts em 2025 e 8,15 gigawatts em 2026 para 16,25 gigawatts até 2031, registrando um CAGR de 14,80% entre 2026 e 2031.

Os planejadores de redes estão recorrendo ao CSP porque os painéis fotovoltaicos combinados com baterias de íons de lítio tornam-se antieconômicos quando os horizontes de descarga ultrapassam oito horas, ao passo que o armazenamento em sal fundido pode operar por 15 horas ou mais a um custo marginal inferior. O impulso político está crescendo na China, na Arábia Saudita e nos Emirados Árabes Unidos, à medida que os governos elaboram regras de leilão que recompensam o despacho de longa duração e créditos de capacidade acima de 80% da capacidade nominal.[1]China Energy Portal, "Plano de Energia Renovável do 14º Plano Quinquenal da China," chinaenergyportal.org Os ganhos de eficiência térmica nos projetos de torre de energia, a compressão constante dos custos dos helióstatos e o financiamento soberano no Oriente Médio e em África sustentam uma expansão acelerada no mercado de CSP, enquanto a demanda por calor de processo industrial e a integração com dessalinização abrem novos fluxos de receita que os híbridos fotovoltaicos têm dificuldade em igualar.[2]Autoridade de Eletricidade e Água de Dubai, "Detalhes do Parque Solar Mohammed bin Rashid Al Maktoum," dewa.gov.ae Os prazos de construção de três a cinco anos e os custos instalados próximos de 3.677 USD por kW continuam a limitar o universo de desenvolvedores, mas a dívida concessionária de bancos multilaterais está ampliando o alcance geográfico para o Norte de África e a África Subsaariana.

Principais Conclusões do Relatório

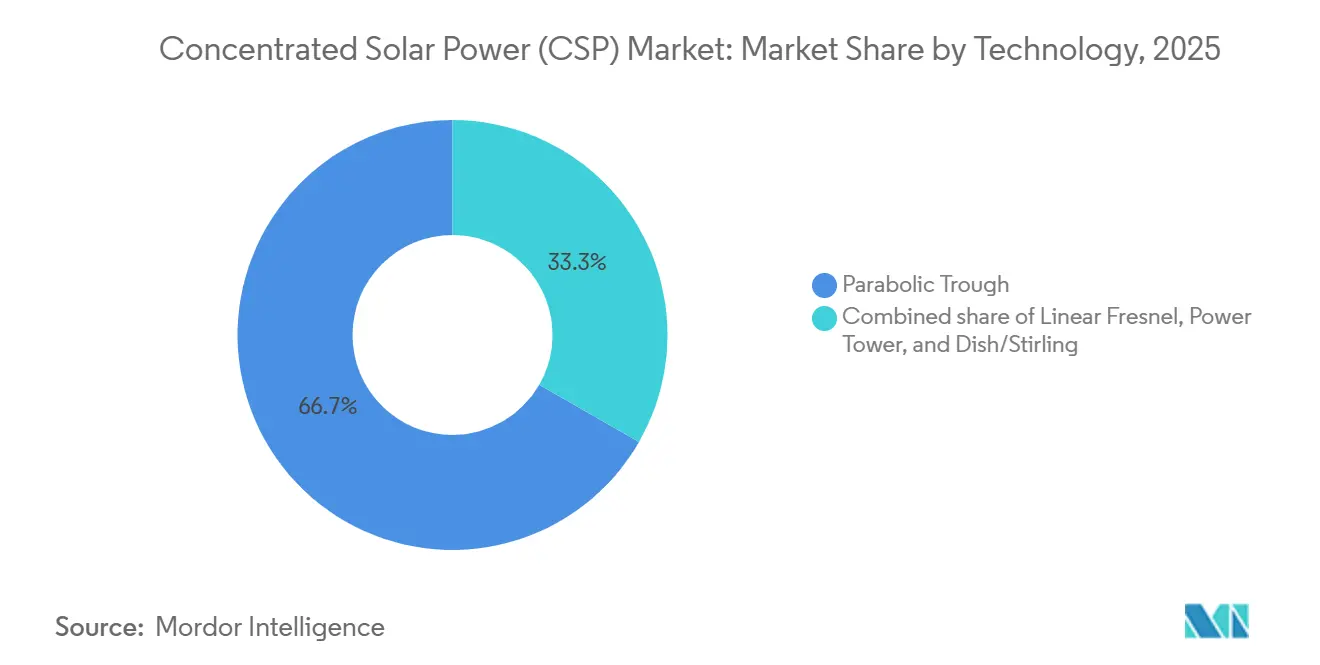

- Por tecnologia, os sistemas de calha parabólica retiveram 66,7% da participação de capacidade em 2025, enquanto as torres de energia avançam a um CAGR de 16,8% até 2031, o mais rápido entre todas as tecnologias no mercado de energia solar concentrada.

- Por fluido de transferência de calor, o sal fundido capturou 58,5% da demanda de 2025 e está se expandindo a um CAGR de 15,9% até 2031, superando os óleos sintéticos.

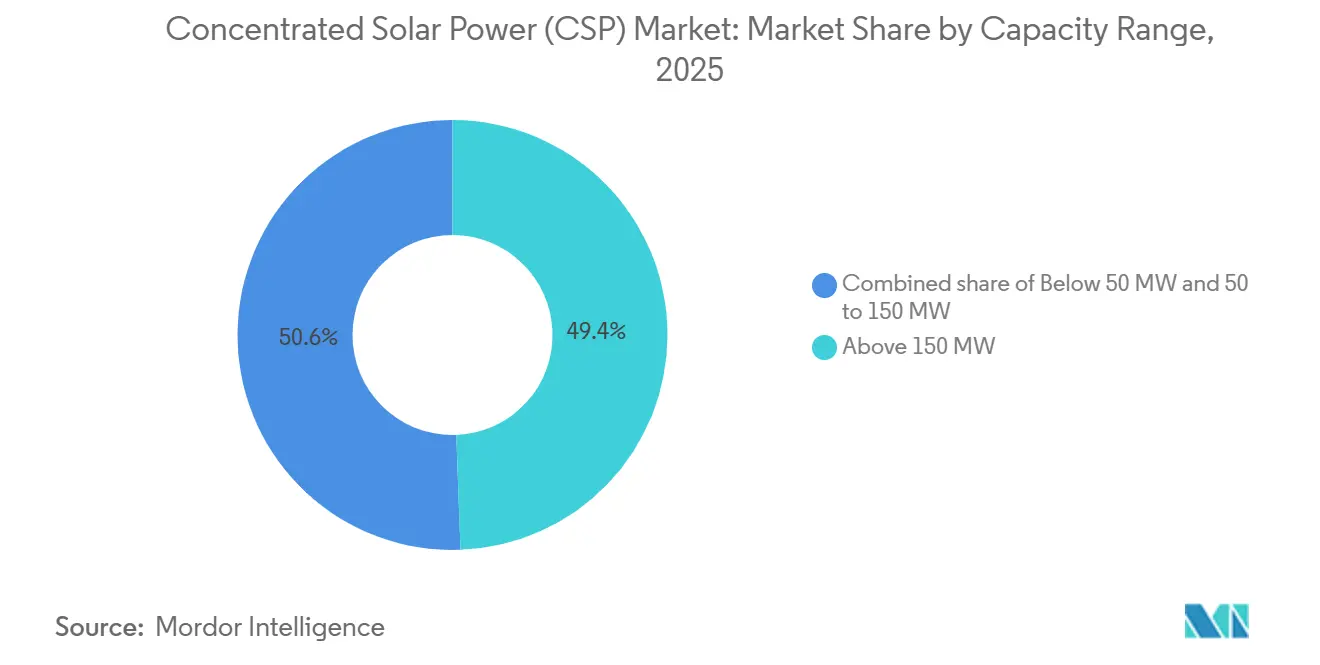

- Por capacidade, as usinas com mais de 150 MW detinham 49,4% das instalações de 2025, porém a classe de 50 MW a 150 MW cresce a um CAGR de 19,3% em meio a um financiamento de projetos mais acessível no mercado de energia solar concentrada.

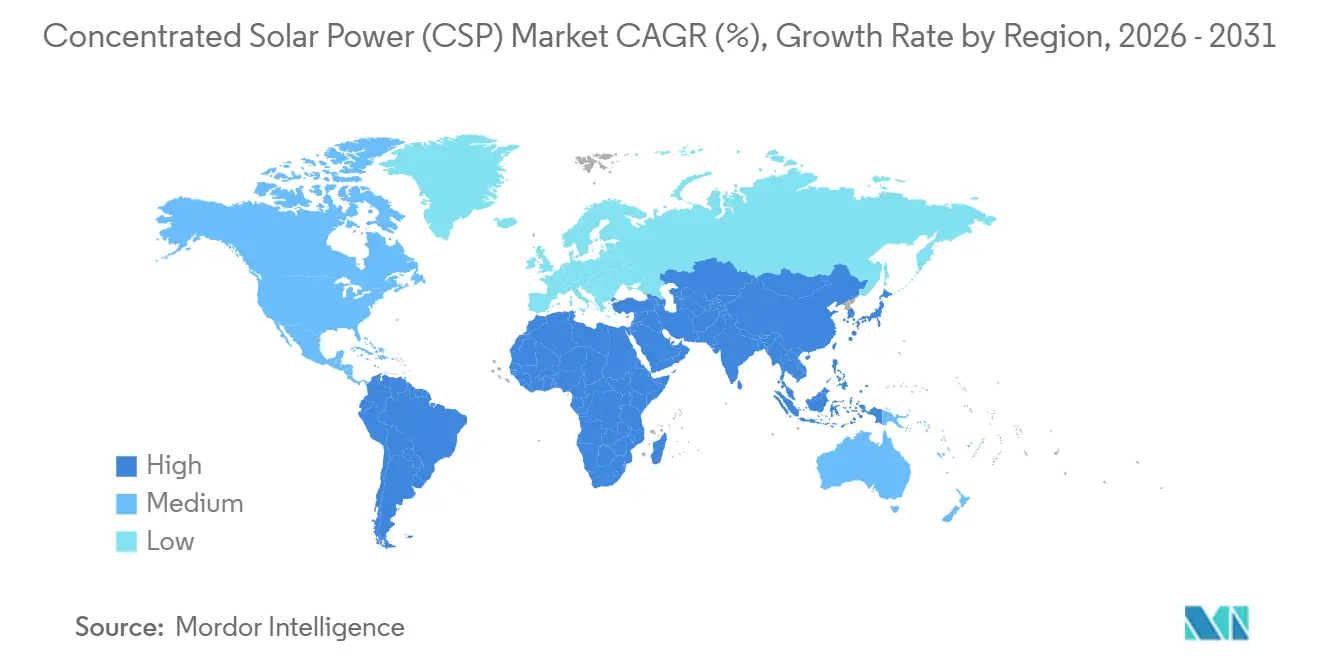

- Por geografia, a Europa respondeu por 32,1% da capacidade acumulada em 2025, mas o corredor do Oriente Médio e África é a região de crescimento mais rápido, avançando a um CAGR de 22,5% até 2031.

- ACWA Power, SENER, entidades sucessoras da Abengoa Solar / Atlantica e Shouhang High-Tech controlam aproximadamente 70% dos pipelines ativos, evidenciando uma concentração moderada no mercado de energia solar concentrada.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Energia Solar Concentrada (CSP)

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Declínio do LCOE para CSP com Armazenamento | +3.2% | Global, ganhos iniciais na China, EAU, Arábia Saudita | Médio prazo (2-4 anos) |

| Necessidade da Rede de Renováveis Despacháveis de Longa Duração | +2.8% | Ásia-Pacífico, Oriente Médio e África, Sul da Europa | Longo prazo (≥ 4 anos) |

| Leilões de Política do MENA e da China Acelerando a Expansão | +2.5% | Oriente Médio e África, China | Curto prazo (≤ 2 anos) |

| Acoplamento de Calor de Processo Industrial e Hidrogênio Verde | +1.9% | Oriente Médio, China, Espanha, Alemanha | Médio prazo (2-4 anos) |

| CSP Híbrida com Dessalinização em Regiões com Escassez de Água | +1.4% | EAU, Arábia Saudita, Egito, Norte da África | Médio prazo (2-4 anos) |

| Demanda de Calor Limpo 24/7 de Centros de Dados de Hiperescala | +0.8% | América do Norte, Europa, Ásia-Pacífico emergente | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Declínio do LCOE para CSP com Armazenamento

As curvas de custo nivelado de energia do CSP combinado com armazenamento em sal fundido caíram 70% entre 2010 e 2024, atingindo 0,092 USD por kWh em nível mundial, enquanto os projetos chineses chegaram a 0,069 USD por kWh no final de 2024.[3]Agência Internacional de Energia Renovável, "Custos de Geração de Energia Renovável 2024," irena.org Projetos padronizados de helióstatos, fabricação local na China e nos países do Golfo, e a concorrência impulsionada por leilões sustentam essa queda, criando uma base econômica mais sólida para o mercado de CSP. A Fase 4 de 950 MW do Parque Solar Mohammed bin Rashid Al Maktoum em Dubai fixou uma tarifa recorde de 0,073 USD por kWh em 2023, comprovando a competitividade frente às turbinas a gás em mercados com restrições de carbono.[4]Autoridade de Eletricidade e Água de Dubai, "Detalhes do Parque Solar Mohammed bin Rashid Al Maktoum," dewa.gov.ae O armazenamento de 15 horas permite que as concessionárias adiem grandes aquisições de baterias. Os mercados de capitais começaram a incorporar a menor volatilidade de receita nos modelos de custo médio ponderado de capital, reduzindo os retornos exigidos sobre o patrimônio líquido em até 150 pontos-base nos financiamentos recentes. Os desenvolvedores estão agora estruturando projetos com base em uma redução anual de 5% a 7% no capex até 2030, o que acelera o crescimento do pipeline em jurisdições com poucos subsídios.

Necessidade da Rede de Renováveis Despacháveis de Longa Duração

Os operadores de transmissão globais relatam rampas de carga líquida cada vez mais acentuadas à medida que a penetração solar aumenta. A "curva do pato" da Califórnia na primavera de 2024 registrou uma rampa de 13 GW em três horas, sobrecarregando as reservas. As baterias de íons de lítio se destacam no descarregamento de quatro horas, mas tornam-se antieconômicas além de oito horas, deixando uma lacuna que a CSP com sal fundido supre a um custo de ciclo de vida inferior. As turbinas de CSP podem partir em menos de dez minutos, oferecendo inércia e resposta de frequência sem degradação do ciclo de vida. Os marcos de crédito de capacidade agora atribuem à CSP até 85% da potência nominal na Espanha, na África do Sul e no Chile, em comparação com 30%-50% para híbridos fotovoltaicos com baterias. À medida que as redes visam portfólios de renováveis 24/7, os planejadores estão cada vez mais incorporando cotas mínimas de armazenamento de longa duração nas aquisições de adequação de recursos, impulsionando diretamente o mercado de Energia Solar Concentrada.

Leilões de Política do MENA e da China Acelerando a Expansão

O 14º Plano Quinquenal da China determina 15 GW de CSP em operação até 2030, ante 838 MW em 2024, e os leilões provinciais em Gansu, Qinghai e Mongólia Interior vinculam prêmios de tarifa de alimentação às horas de armazenamento. A Arábia Saudita, os Emirados Árabes Unidos e o Egito lançaram licitações de energia solar híbrida de múltiplos gigawatts com teto abaixo de USD 0,08 por kWh, comprimindo os prazos de entrega ao agrupar direitos de uso do solo, acesso à rede e garantias soberanas. A torre de 100 MW de Dunhuang da Shouhang High-Tech demonstrou viabilidade financeira, catalisando uma onda de construção de 3,3 GW. Em conjunto, esses marcos conduzem os projetos pelo processo de licenciamento em menos de 24 meses, significativamente mais rápido do que os processos europeus tradicionais, posicionando os leilões de política como principal catalisador para o mercado de Energia Solar Concentrada.

Acoplamento de Calor de Processo Industrial e Hidrogênio Verde

O calor industrial entre 150 °C e 565 °C representa cerca de 20% da demanda global de energia final, e o CSP pode suprir essa faixa sem emissões de combustão, criando novas oportunidades para o mercado de CSP além da geração de eletricidade. A usina de calha parabólica de 30 MW da Heineken España reduz as importações de gás em 18.000 t por ano. O projeto NEOM da Arábia Saudita acopla uma usina CSP de 300 MW a uma instalação de hidrogênio de 50.000 t por ano, utilizando o calor da torre para aumentar a eficiência do eletrolisador. Pilotos iniciais na Alemanha e na Austrália testam a divisão termoquímica da água acima de 800 °C, alvo das torres de energia de próxima geração. Essas integrações industriais diversificam as receitas, encurtam os prazos de offtake e reduzem a exposição ao preço de mercado, elevando as taxas internas de retorno projetadas em 120 pontos-base em média.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Declínio de Custos de FV + Bateria Prejudicando as Propostas de CSP | −2.9% | América do Norte, Europa, Austrália | Curto prazo (≤ 2 anos) |

| Alto CAPEX Inicial e Pools de Financiamento Limitados | −2.1% | Mercados emergentes fora da China e do CCG | Médio prazo (2-4 anos) |

| Volatilidade de Preços na Cadeia de Suprimentos de Sal Hitec | −1.2% | Global, aguda onde não existem contratos de longo prazo | Curto prazo (≤ 2 anos) |

| Escassez de Água de Resfriamento em Locais Desérticos | −0.9% | Oriente Médio, Norte da África, Sudoeste dos EUA, Austrália | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Declínio de Custos de FV + Bateria Prejudicando as Propostas de CSP

Os módulos fotovoltaicos caíram mais 12% em relação ao ano anterior em 2024, enquanto os pacotes de íons de lítio estão 89% mais baratos do que em 2010, permitindo que híbridos de quatro horas vençam leilões próximos a USD 0,055 por kWh em mercados de alta irradiância. Os leilões australianos de 2024-2025 não adjudicaram nenhuma CSP, e os Estados Unidos não anunciaram novos projetos de CSP desde 2020, pois os financiadores preferem projetos fotovoltaicos mais rápidos e comprovados. A menos que as solicitações de proposta exijam explicitamente descarga de oito horas ou mais, ou que os limites de carbono favoreçam a CSP, a competitividade das propostas continuará a corroer a participação de mercado de Energia Solar Concentrada no curto prazo.

Alto CAPEX Inicial e Pools Limitados de Financiamento de Projetos

O custo médio instalado de CSP situou-se em USD 3.677 por kW em 2024, cerca de 3,7 vezes os benchmarks fotovoltaicos. A construção se estende por até cinco anos, expondo os projetos a riscos de taxa de juros e câmbio. Apenas USD 6 bilhões dos USD 40-50 bilhões de investimento em CSP que a Agência Internacional de Energia considera necessários até 2030 foram comprometidos em 2024-2025. Os bancos multilaterais preenchem algumas lacunas, mas seus limites de empréstimo restringem a diversificação, retardando assim os benefícios da curva de aprendizado no setor de Energia Solar Concentrada.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia – Torres de Potência Fecham a Lacuna

O tamanho do mercado de Energia Solar Concentrada para sistemas de calha parabólica situou-se em 4,86 GW em 2025, equivalente a 66,7% da capacidade total, mas as torres de potência estão se expandindo a um CAGR de 16,8% a caminho de 7,3 GW até 2031. As torres de potência atingem 565 °C, integram armazenamento de 15 horas e garantiram 100 MW na Fase 4 de Dubai em 2023. Embora as torres apresentem um prêmio de custo de 15%-20%, os leilões espanhóis de 2025 lhes concederam 85% de créditos de capacidade contra 70% para as calhas, inclinando os novos pedidos. O Fresnel linear e o prato-Stirling permanecem nichos, coletivamente abaixo de 3% das instalações de 2025, mas os conjuntos Fresnel encontram tração em projetos de calor de processo onde as restrições de espaço e as necessidades de temperatura mais baixa dominam a economia.

As taxas de aprendizado de capex favorecem as torres à medida que a automação dos helióstatos melhora e os ciclos de CO₂ supercrítico visam 50% de eficiência de turbina até 2030. As calhas continuam em retrofits híbridos que reutilizam turbinas e equipamentos de balanço de planta, reduzindo o capex de repotenciação em até 40%. A escolha da tecnologia agora depende menos do design óptico e mais da duração do despacho e da integração do armazenamento, uma mudança que manterá o mercado de Energia Solar Concentrada diversificado, mas com predominância de torres ao longo da década.

Por Fluido de Transferência de Calor – Sal Fundido Amplia Liderança

O sal fundido detinha 58,5% das instalações de 2025 e está a caminho de atingir 70% até 2031, sustentando 9,6 GW do tamanho projetado do mercado de Energia Solar Concentrada ao final do período de previsão. O uso duplo como fluido de trabalho e meio de armazenamento comprime o volume dos tanques, conforme demonstrado pelo sistema de armazenamento de 5.907 MWh de Dubai. O óleo sintético continua a perder terreno em meio à degradação térmica acima de 400 °C, enquanto os testes de geração direta de vapor na Espanha buscam menor capex, mas enfrentam complexidade nos sistemas de controle. Os projetos piloto de CO₂ supercrítico no Novo México validaram 10.000 horas de operação em 2024, oferecendo uma potencial eficiência de ciclo de 50% que poderia desbloquear novas alternativas ao sal.

A regulamentação favorece indiretamente o sal, onde as normas ambientais elevam os custos de contenção dos óleos sintéticos. A dominância da China na produção de nitrato permanece um risco de fornecimento, mas contratos de longo prazo começaram a surgir, suavizando as oscilações de preço. A tendência em direção a temperaturas operacionais mais elevadas consolida o sal fundido como meio de referência, ancorando as curvas de custo no mercado de Energia Solar Concentrada.

Por Faixa de Capacidade – Usinas de Médio Porte Ganham Impulso

As usinas acima de 150 MW dominaram a capacidade em 2025 com 3,6 GW, mas os projetos de 50 a 150 MW apresentam o crescimento mais rápido, operando a um CAGR de 19,3% até 2031. Uma torre de 100 MW com 12 horas de armazenamento atingiu o fechamento financeiro no projeto Redstone, na África do Sul, em 2024, com base em dívida mista comercial e de bancos de desenvolvimento. Essa mudança em direção a empreendimentos de médio porte está ganhando força em todo o mercado de CSP. Projetos com menos de 150 MW se encaixam em blocos de turbina única, simplificando o dimensionamento da dívida e os cronogramas de construção em menos de 36 meses, atributos que atraem credores avessos a megaprojetos multifásicos.

As usinas abaixo de 50 MW ocupam nichos de autogeração industrial e mineração fora da rede, onde os custos evitados de diesel justificam um capex unitário mais elevado. Os incentivos políticos na província de Qinghai, na China, incluindo a interconexão acelerada à rede, tornaram a faixa de 100 a 150 MW um ponto ideal para investidores domésticos. Combinados com pacotes modulares de receptor de torre, os projetos de médio porte estão posicionados para capturar uma fatia crescente da participação de mercado de Energia Solar Concentrada até 2031.

Análise Geográfica

A Europa reteve 2,34 GW de capacidade em 2025, equivalente a 32,1% da base global, porém o crescimento é moderado à medida que os leilões favorecem híbridos de fotovoltaico com bateria. O Solgest-1 da Espanha, uma calha de vapor direto de 110 MW, é a única nova usina de energia solar concentrada europeia em construção, prevista para entrar em operação em 2026. A incerteza regulatória e os abundantes recursos de energia eólica offshore no norte da Europa limitam uma maior adoção, restringindo as oportunidades de expansão no mercado de energia solar concentrada.

O Oriente Médio e a África registraram a expansão mais rápida, com um CAGR de 22,5%. O pipeline de 2,6 GW da Arábia Saudita, o complexo de 950 MW em operação nos Emirados Árabes Unidos e o leilão de 600 MW do Egito sustentam esse impulso. O complexo Noor de Marrocos comprova a viabilidade da energia solar concentrada no norte da África, estimulando estudos de viabilidade na Tunísia e na Argélia, enquanto uma expansão de 200 MW no Noor foi avaliada em 2024. As regras dos leilões incluem garantias soberanas, reduzindo o risco da dívida externa e contribuindo para o rápido crescimento do mercado de Energia Solar Concentrada na região.

O crescimento da Ásia-Pacífico é centrado na China. Com 838 MW em operação em 2024, a China tem 3,3 GW em construção e tem como meta 15 GW até 2030, apoiada por prêmios de tarifa feed-in provinciais para armazenamento de ≥10 horas. As ambições da Índia em energia solar concentrada estagnaram após apenas 225 MW dos 500 MW originais da cota da Missão Jawaharlal Nehru terem sido concluídos, e o projeto Aurora da Austrália permanece sem financiamento. A frota legada de 1,7 GW da América do Norte não registrou novos projetos desde 2014, refletindo a preferência dos investidores por armazenamento fotovoltaico com crédito aprimorado. A América do Sul abriga apenas o Cerro Dominador do Chile, com 110 MW, com propostas subsequentes de energia solar concentrada sendo deixadas de lado pela política doméstica de fabricação de baterias de lítio, evidenciando as disparidades regionais no mercado de energia solar concentrada.

Cenário Competitivo

A estrutura do mercado é moderadamente concentrada: os cinco principais contratantes de EPC detêm cerca de 70% do pipeline ativo, conferindo ao mercado de Energia Solar Concentrada um perfil de consolidação intermediário. As principais empresas de energia solar concentrada, incluindo ACWA Power e DEWA, aproveitam o patrocínio soberano para vencer megaprojetos no Oriente Médio com custos de dívida 200 a 250 pontos-base abaixo das normas comerciais. SENER e as entidades sucessoras da Abengoa dominam o projeto de receptores de torre, reduzindo as perdas ópticas em 12% a 15% em relação aos sistemas de primeira geração. A integração vertical da Shouhang High-Tech reduz o capex dos projetos chineses em 30%, e a empresa está concorrendo a exportações turnkey para os mercados da Rota e Cinturão.

A diferenciação depende dos pacotes tecnológicos e da capacidade de financiamento dentro do mercado de energia solar concentrada. A torre de vapor direto da BrightSource em Ivanpah melhorou a eficiência do uso do solo em 30%, mas enfrentou problemas de controle do tambor de vapor e impactos sobre aves, limitando sua replicação. Os sistemas integrados de biomassa e CSP da Aalborg CSP abrem nichos de cogeração, garantindo contratos em Jiangsu em 2024. A atividade de patentes em controle sem fio de helióstatos, reconhecida pelo SolarPACES em 2024, indica uma mudança em direção à operação e manutenção digital que poderia reduzir os custos do ciclo de vida em 15% a 20%. Em conjunto, esses movimentos ressaltam um campo competitivo impulsionado por custo, despachabilidade e histórico de entrega de projetos.

Líderes do Setor de Energia Solar Concentrada (CSP)

-

ACWA Power

-

Brightsource Energy Inc.

-

Abengoa Solar / Atlantica

-

Shouhang High-Tech

-

SENER

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2026: A China General Nuclear (CGN) iniciou a construção do projeto de Energia Solar Concentrada (CSP) de 50 MW Wumatang, no Tibete. Situado próximo a Lhasa, a uma altitude de aproximadamente 4.550 metros, este projeto está destinado a se tornar a instalação de CSP de maior altitude do mundo. Faz parte de um complexo híbrido de energia solar que integra geração por CSP e fotovoltaica.

- Setembro de 2025: A Cosmo Films, sediada em Mumbai, lançou o CSP Dualcoat, um papel sintético de duplo revestimento para diversas aplicações de impressão. Oferece durabilidade, resistência ao rasgo e impressões vibrantes, ao mesmo tempo em que aborda a sustentabilidade ao eliminar a polpa de madeira, reduzindo o desmatamento e garantindo desempenho em condições adversas, tornando-o ideal para branding e displays comerciais.

- Setembro de 2025: A Alfa Laval Aalborg Header-Coil A/S, uma joint venture entre a Alfa Laval e a Aalborg CSP, lançou seu primeiro produto para sistemas de armazenamento de energia térmica em grande escala. O trocador de calor de cabeçote e serpentina oferece alta eficiência térmica, design compacto e confiabilidade sob condições de operação cíclica.

- Março de 2024: A Aptar CSP Technologies e a ProAmpac lançaram o ProActive Intelligence Moisture Protect (MP1000), combinando as tecnologias 3Phase ActivPolymer™ e filme flexível soprado. Esta solução de embalagem com patente pendente reduz os riscos de degradação, preserva a potência e melhora o desempenho do produto, marcando o primeiro de uma série de inovações em gestão ativa de microclima.

Escopo do Relatório Global do Mercado de Energia Solar Concentrada (CSP)

A Energia Solar Concentrada (CSP) é a tecnologia desenvolvida para gerar eletricidade transformando a luz solar concentrada em energia térmica solar. Espelhos refletem a radiação solar para um receptor térmico. A energia solar coletada é então absorvida e utilizada para aquecer o fluido de transferência de calor (FTC). O calor retido no fluido é acumulado, o que aciona uma turbina para gerar energia elétrica.

O mercado de energia solar concentrada é segmentado por tecnologia, fluido de transferência de calor, faixa de capacidade e geografia. Por tecnologia, o mercado é segmentado em calha parabólica, fresnel linear, torre de potência e prato/stirling. Fluido de transferência de calor: o mercado é segmentado em sal fundido, base aquosa, base oleosa e outros fluidos de transferência de calor. Por faixa de capacidade, o mercado é dividido em abaixo de 50 MW, 50-150 MW e acima de 150 MW. O relatório também abrange o tamanho do mercado e as previsões para o mercado de energia solar concentrada (CSP) nas principais regiões, como Ásia-Pacífico, América do Norte, Europa, América do Sul e Oriente Médio e África. Para cada segmento, o dimensionamento e as previsões do mercado foram realizados com base na receita (USD).

| Calha Parabólica |

| Fresnel Linear |

| Torre de Potência |

| Prato/Stirling |

| Sal Fundido |

| Óleo Sintético |

| Vapor Direto/Água |

| Outros Fluidos (CO₂, Nanofluidos) |

| Abaixo de 50 MW |

| 50 a 150 MW |

| Acima de 150 MW |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Espanha | |

| Países Nórdicos | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Malásia | |

| Tailândia | |

| Indonésia | |

| Vietnã | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Restante da América do Sul | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| África do Sul | |

| Egito | |

| Restante do Oriente Médio e África |

| Por Tecnologia | Calha Parabólica | |

| Fresnel Linear | ||

| Torre de Potência | ||

| Prato/Stirling | ||

| Por Fluido de Transferência de Calor | Sal Fundido | |

| Óleo Sintético | ||

| Vapor Direto/Água | ||

| Outros Fluidos (CO₂, Nanofluidos) | ||

| Por Faixa de Capacidade | Abaixo de 50 MW | |

| 50 a 150 MW | ||

| Acima de 150 MW | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Espanha | ||

| Países Nórdicos | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Malásia | ||

| Tailândia | ||

| Indonésia | ||

| Vietnã | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| África do Sul | ||

| Egito | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é a previsão de capacidade instalada global de CSP até 2031?

A capacidade global está projetada para atingir 16,25 GW até 2031, avançando a um CAGR de 14,8% durante o período 2026-2031.

Qual região está crescendo mais rapidamente nas implantações de CSP até 2031?

O Oriente Médio e a África lideram com um CAGR de 22,5%, apoiados por leilões com suporte soberano e tarifas em níveis recordes de baixa.

Por que os sistemas de torre de potência estão ganhando participação em relação às calhas parabólicas?

As torres operam a 565 °C, integram armazenamento de 15 horas e agora recebem créditos de capacidade mais elevados, impulsionando um CAGR de 16,8% até 2031.

Como os custos de CSP se comparam com os híbridos de FV com baterias?

A CSP teve uma média de USD 0,092 por kWh em 2024 versus aproximadamente USD 0,055 por kWh para FV mais baterias de quatro horas; a CSP torna-se mais competitiva em durações de armazenamento superiores a oito horas.

Quais empresas dominam os novos pipelines de projetos de CSP?

ACWA Power, SENER, Shouhang High-Tech e entidades sucessoras da Abengoa supervisionam juntas cerca de 70% dos pipelines em escala de gigawatt em todo o mundo.

Qual papel a CSP pode desempenhar na descarbonização industrial?

A CSP fornece calor contínuo de até 565 °C para setores como cimento e produtos químicos e pode se integrar à eletrólise para reduzir os custos do hidrogênio verde abaixo de USD 2 por kg até 2030.

Página atualizada pela última vez em: