Tamanho e Participação do Mercado de Resíduos para Energia (WTE) dos Estados Unidos

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Período de Dados Históricos | 2021 - 2024 |

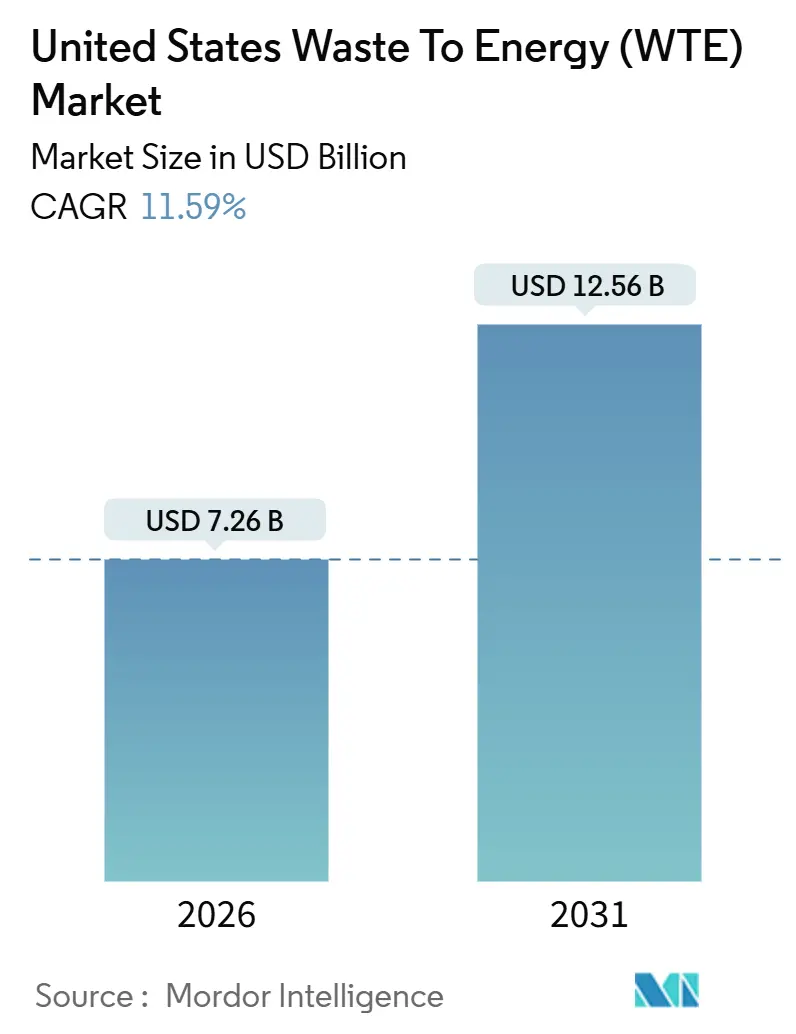

| Tamanho do Mercado (2026) | 7.26 Bilhões de dólares |

| Tamanho do Mercado (2031) | 12.56 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 11.59% CAGR |

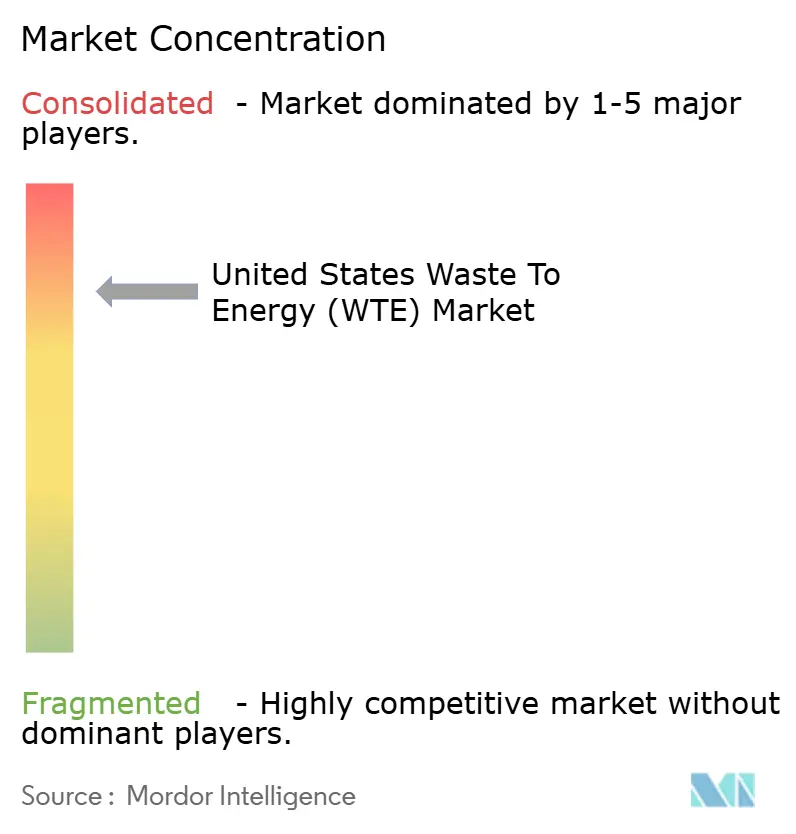

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Resíduos para Energia (WTE) dos Estados Unidos por Mordor Intelligence

O tamanho do Mercado de Resíduos para Energia dos Estados Unidos é estimado em USD 7,26 bilhões em 2026 e deve atingir USD 12,56 bilhões até 2031, a um CAGR de 11,59% durante o período de previsão (2026-2031).

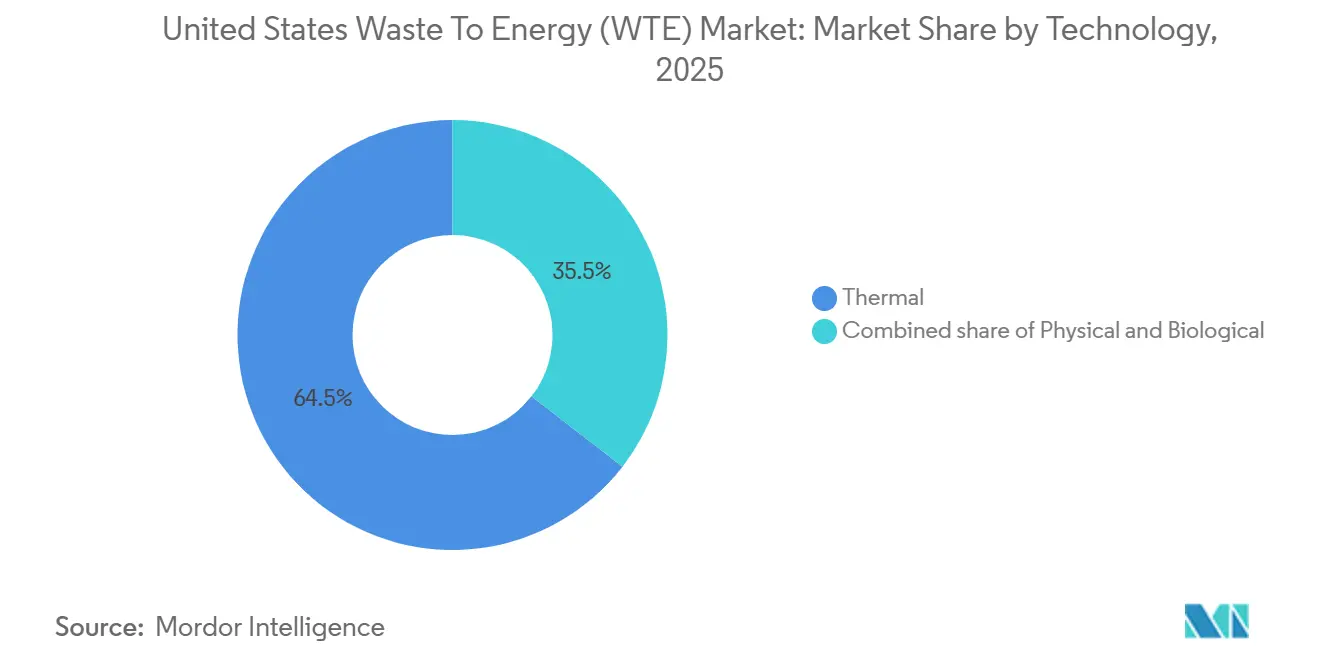

Este crescimento decorre de padrões estaduais mais rígidos de portfólio de energia renovável, incentivos fiscais federais que reduzem os custos de modernização e aumento das taxas de disposição em aterros sanitários. As tecnologias térmicas continuaram a dominar a receita com 64,5% em 2025, embora os processos biológicos estejam ganhando impulso à medida que as concessionárias buscam gás natural renovável que se qualifica para créditos de combustível de baixo carbono. Os resíduos sólidos urbanos permaneceram como o principal insumo, mas os resíduos agrícolas estão crescendo rapidamente à medida que operadores de laticínios e avicultura monetizam esterco por meio de programas estaduais de créditos de carbono. No lado da produção de energia, a eletricidade manteve uma participação de 63,3%, embora os combustíveis de transporte estejam se expandindo com base nos generosos preços do Padrão de Combustível de Baixo Carbono da Califórnia. A rivalidade competitiva permanece moderada; os cinco maiores operadores controlam cerca de metade da capacidade instalada, mas participantes menores estão prosperando em nichos de digestão nas fazendas que proporcionam pilhas de crédito premium.

Principais Conclusões do Relatório

- Por tecnologia, os sistemas térmicos capturaram 64,5% da participação de receita em 2025, enquanto a conversão biológica tem previsão de avançar a um CAGR de 15,9% até 2031.

- Por tipo de resíduo, os resíduos sólidos urbanos lideraram com 52,9% da participação de mercado de resíduos para energia (WTE) em 2025; os resíduos agrícolas devem se expandir a um CAGR de 14,6% entre 2026 e 2031.

- Por produção de energia, a eletricidade representou 63,3% do tamanho do mercado de resíduos para energia (WTE) em 2025, enquanto os combustíveis de transporte têm projeção de crescer a um CAGR de 15,3% até 2031.

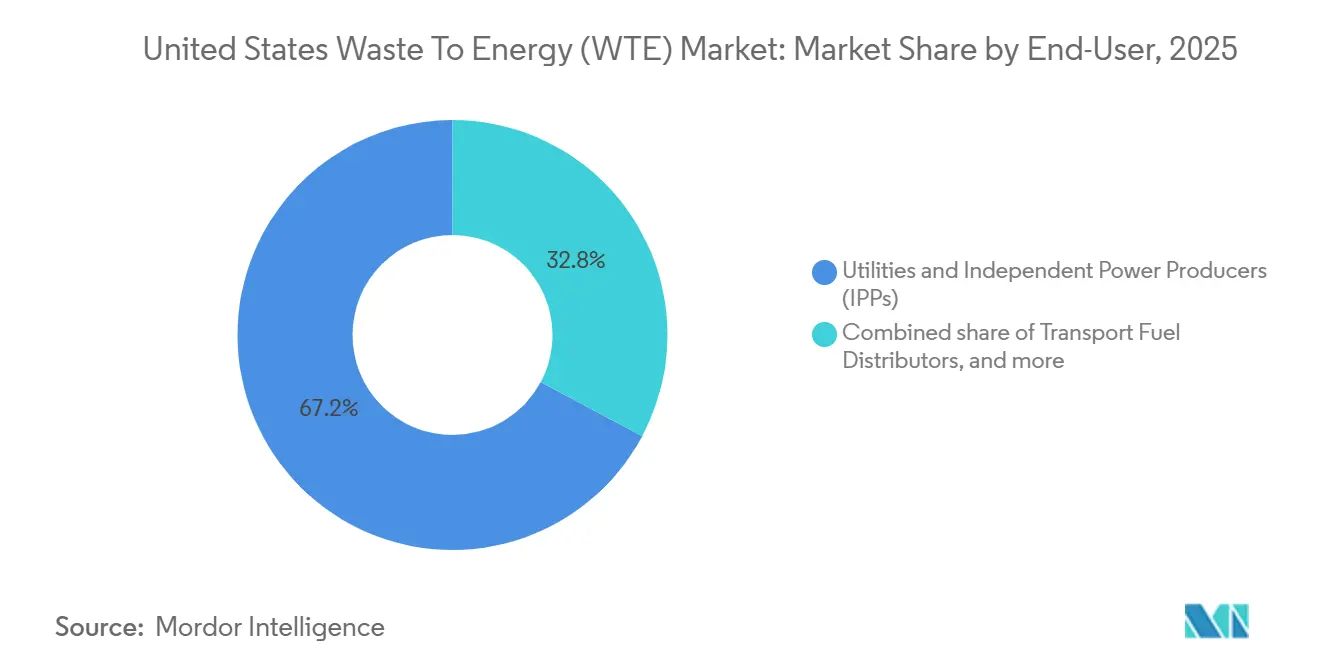

- Por usuário final, as concessionárias e os produtores independentes de energia detinham 67,2% da demanda em 2025; os distribuidores de combustíveis representam o segmento de crescimento mais rápido, com um CAGR de 15,2% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Percepções do Mercado de Resíduos para Energia (WTE) dos Estados Unidos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento das restrições de capacidade de aterros sanitários | +2.8% | Corredor do Nordeste (NY, NJ, MA, CT), Califórnia | Médio prazo (2–4 anos) |

| Padrões de Portfólio de Energias Renováveis (RPS) estaduais mais rígidos | +2.3% | Califórnia, Nova York, Massachusetts, Connecticut | Curto prazo (≤ 2 anos) |

| Créditos fiscais da Lei de Redução da Inflação para modernizações de resíduos para energia | +3.1% | Nacional, com adoção antecipada na FL, PA, MN | Médio prazo (2–4 anos) |

| Compromissos corporativos de resíduo zero (Fortune 500) | +1.6% | Nacional, concentrado em áreas metropolitanas com sedes corporativas | Longo prazo (≥ 4 anos) |

| Alta volatilidade nos preços do gás natural pós-2022 | +1.4% | Estados do Nordeste e do Atlântico Médio com alta demanda de aquecimento; corredores industriais da Califórnia | Curto prazo (≤ 2 anos) |

| Projetos piloto inovadores de co-combustão de RDF carbono-negativo | +0.9% | Estados do Meio-Oeste e do Sudeste com infraestrutura de cimento e energia termelétrica a carvão | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento das Restrições de Capacidade de Aterros Sanitários

As taxas de disposição em aterros sanitários no Nordeste ultrapassaram USD 100 por tonelada em 2025, o dobro da média nacional, porque o espaço aéreo restante em Nova York, Nova Jersey, Massachusetts e Connecticut caiu abaixo de uma década de capacidade. Os municípios estão, portanto, avaliando o custo evitado do descarte de longa distância em relação aos contratos locais de resíduos para energia que geram certificados de energia renovável. Os reguladores de Nova York alertaram que 14 dos 27 aterros sanitários poderiam fechar até 2033, acelerando a aquisição de instalações de conversão. O mandato de desvio de orgânicos da Califórnia ao abrigo do SB 1383 redirecionou 6,8 milhões de toneladas de resíduos de alimentos e jardim em 2025, fornecendo insumo constante para a digestão anaeróbica. A economia combinada do transporte evitado, da recuperação de energia e da receita de créditos inclina a tomada de decisões em favor da infraestrutura de conversão.

Padrões Estaduais de Portfólio de Energias Renováveis Mais Rígidos

Connecticut, Massachusetts e Nova York alteraram as regras do portfólio de energias renováveis em 2024-2025 para incluir usinas de resíduos para energia qualificadas que cumprem limites de emissões mais rígidos. Connecticut agora permite certificados de energia renovável Classe I para instalações que atingem níveis de óxidos de nitrogênio abaixo de 45 ppm, criando uma nova fonte de receita de USD 35-42 por MWh. Massachusetts emitiu orientação paralela no final de 2025, reclassificando as usinas em conformidade como "energia alternativa", incentivando os operadores a investir em controles catalíticos. Esses ajustes melhoram o fluxo de caixa dos projetos e favorecem os participantes incumbentes com interligações de rede já existentes.

Créditos Fiscais da Lei de Redução da Inflação para Modernizações de Resíduos para Energia

Os créditos fiscais de investimento da Seção 48 oferecem 30% de recuperação de custos para instalações de conversão que instalam captura de carbono ou migram da queima em massa para a gaseificação. A Covanta está avaliando modernizações em quatro usinas na Flórida e na Pensilvânia que poderiam garantir créditos 45Q de USD 85 por tonelada ao mesmo tempo que reivindicam os benefícios da Seção 48.[1]Covanta Holding Corporation, "Apresentação para Investidores T1 2025," covanta.com A Wheelabrator fechou USD 120 milhões em financiamento de capital fiscal em 2025 para modernizações semelhantes em Baltimore e Saugus, reduzindo os períodos de retorno para menos de sete anos.[2]Wheelabrator Technologies, "Comunicado à Imprensa Junho 2025," wtienergy.com Os primeiros adotantes ganham vantagem à medida que as vagas de engenharia se tornam mais escassas.

Compromissos Corporativos de Resíduo Zero

Amazon, Walmart e PepsiCo comprometeram-se a desviar pelo menos 90% dos resíduos operacionais até 2030, criando demanda por saídas de conversão confiáveis.[3]Amazon.com Inc., "Relatório de Sustentabilidade 2025," amazon.com A Amazon encaminhou filmes de embalagem e plásticos mistos para a instalação da Brightmark em Indiana em 2025, enquanto o Walmart assinou um contrato de fornecimento de uma década com a Anaergia para processar resíduos orgânicos de 230 lojas na Califórnia.[4]Walmart Inc., "Notícias Corporativas Março 2025," corporate.walmart.com As taxas de disposição premium, frequentemente USD 20-30 por tonelada acima das tarifas municipais, compensam os desenvolvedores de resíduos para energia pela verificação da intensidade de carbono por terceiros.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Maior escrutínio de emissões de PFAS e dioxina | -1.9% | Nordeste (NY, MA, VT), Noroeste do Pacífico (WA, OR) | Curto prazo (≤ 2 anos) |

| Queda no valor calorífico dos RSU devido aos ganhos de reciclagem | -1.4% | Nacional, mais aguda nos estados com desvio obrigatório de orgânicos | Médio prazo (2–4 anos) |

| Oposição local a novos incineradores ("não no meu quintal") | -1.2% | Comunidades urbanas e suburbanas de justiça ambiental em todo o país, particularmente no Nordeste e na Califórnia | Médio prazo (2–4 anos) |

| Aumento da concorrência da reciclagem mecânica avançada | -1.0% | Estados com incentivos para reciclagem química (TX, OH, PA); regiões com concentração de capital de risco | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Maior Escrutínio de Emissões de PFAS e Dioxina

A orientação preliminar da Agência de Proteção Ambiental (EPA) divulgada em setembro de 2025 introduziu limites propostos de emissões de PFAS nas chaminés, obrigando os operadores a considerar sistemas de injeção de carbono ativado que acrescentam até USD 12 milhões por local. Nova York suspendeu as renovações de licenças de duas usinas pendentes de controles de PFAS. Massachusetts e Vermont agora exigem amostragem trimestral de PFAS com divulgação pública, prolongando as licenças em seis a nove meses. Padrões mais rígidos de dioxina referenciando o parâmetro de referência da União Europeia de 0,05 ng/m³ estão influenciando os reguladores dos EUA. Os custos de conformidade e o risco de reputação combinam-se para dificultar o início de novos projetos no curto prazo.

Queda no Valor Calorífico dos RSU Devido aos Ganhos de Reciclagem

O valor calorífico médio dos resíduos urbanos dos EUA caiu para 9,8 MJ/kg em 2025 porque a reciclagem mais intensa capturou papel, papelão e plásticos rígidos. A Covanta registrou uma queda de 7% ano a ano na produção de vapor por tonelada nas instalações do Nordeste, comprimindo as margens de eletricidade. Os operadores estão misturando combustíveis suplementares ou instalando linhas de pré-processamento para homogeneizar o insumo, mas esses investimentos corroem os retornos. A tendência reforça uma mudança da incineração por queima em massa em direção a sistemas de gaseificação e pirólise que toleram janelas mais amplas de umidade e composição.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: Processos Biológicos Ganham Impulso

Os sistemas térmicos comandaram 64,5% da receita de 2025, mas os processos biológicos têm previsão de crescer a um CAGR de 15,9% até 2031, o mais alto entre as classes tecnológicas no mercado de resíduos para energia. A Anaergia colocou três digestores de base agrícola em funcionamento em Wisconsin e Iowa durante 2025, cada um tratando até 60.000 toneladas de resíduos pecuários e injetando gás natural renovável com intensidades de carbono abaixo de −200 g CO₂e/MJ. As plataformas biológicas também atraem capital de concessionárias ansiosas por diversificar portfólios de gás com moléculas carbono-negativas que carregam créditos premium.

Os projetos de gaseificação e pirólise estão ganhando participação à medida que os desenvolvedores buscam insumos químicos em vez de combustão direta, seguindo os rendimentos demonstrados de metanol pela Enerkem de 300 L por tonelada em Varennes. A gaseificação por arco de plasma permanece um nicho devido à intensidade de capital acima de USD 800 por tonelada anual. As rotas de fermentação para etanol celulósico avançaram quando a EPA finalizou os volumes do padrão de combustível renovável que valorizam as rotas que reduzem as emissões de gases de efeito estufa em pelo menos 60%. A usina Sierra da Fulcrum BioEnergy produziu 11 milhões de galões em 2025 e assegurou um contrato de fornecimento de combustível de aviação de 10 anos com a United Airlines em janeiro de 2026.

Por Tipo de Resíduo: Resíduos Agrícolas Desbloqueiam Capacidade Rural

Os resíduos sólidos urbanos representaram 52,9% do insumo em 2025, mas os resíduos agrícolas devem se expandir a um CAGR de 14,6% de 2026 a 2031, o mais rápido de qualquer categoria no mercado de resíduos para energia. A digestão nas fazendas se qualifica para créditos estaduais de combustível de baixo carbono e benefícios fiscais federais de biogás, apoiando projetos abaixo de 20.000 toneladas por ano. Wisconsin, Iowa e Minnesota adicionaram coletivamente 11 digestores agrícolas em 2025, cada um injetando gás renovável em gasodutos interestaduais e reivindicando créditos de produção 45Z.

Os fluxos de resíduos industriais são cada vez mais interceptados por empresas de reciclagem química que despolimerizam plásticos, desviando materiais de alto poder calorífico dos combustores. A co-digestão de lodo de esgoto com resíduos alimentares está aumentando nas estações de tratamento de águas residuais municipais do Atlântico Médio, orientada pelos manuais de melhores práticas da Federação de Meio Ambiente Aquático (Water Environment Federation). A madeira de construção e demolição que não passa na triagem de reciclagem é peletizada para co-combustão em fornos de cimento, alinhando-se com os subsídios de redução de combustível de incêndios florestais do Serviço Florestal dos EUA.

Por Produção de Energia: Combustíveis de Transporte Comandam Retornos Premium

A eletricidade manteve 63,3% do valor de produção de 2025; no entanto, os combustíveis de transporte têm projeção de crescer a um CAGR de 15,3% até 2031, à medida que os desenvolvedores buscam os lucrativos preços dos créditos do Padrão de Combustível de Baixo Carbono da Califórnia, que atingiram USD 180 por t CO₂e no início de 2026. O Waste Management reportou 18 instalações injetando 1,2 bilhão de pés cúbicos de gás renovável em gasodutos em 2025, deslocando gás fóssil no Oregon e em Washington.

A cogeração de calor e energia elétrica (CHP) permanece concentrada em clusters industriais, como processamento de alimentos e papel e celulose, onde a eficiência energética global supera 75%. As aplicações de aquecimento urbano são limitadas, mas estão sendo avaliadas no Nordeste à medida que a volatilidade dos preços do gás natural persiste. Os sistemas de purificação por membrana e PSA, custando USD 3-5 milhões cada, permitem a produção de gás com qualidade para gasoduto que rende tanto números de identificação federal de renováveis quanto créditos estaduais.

Por Usuário Final: Distribuidores de Combustíveis Emergem como Vetor de Crescimento

As concessionárias e os PIEs consumiram 67,2% da produção em 2025, ancorados por contratos legados de compra de energia. Os distribuidores de combustíveis, no entanto, são o segmento de usuários finais de crescimento mais rápido, com um CAGR de 15,2% até 2031 no mercado de resíduos para energia. A Clean Energy Fuels assinou acordos de sete anos em 2025 para 25 milhões de equivalentes de galão de diesel de gás de baixo carbono, transferindo o risco tecnológico para os desenvolvedores de projetos.

As instalações industriais estão testando a conversão no local dos resíduos de refeitório em energia de cogeração, como evidenciado pelo digestor Aurora de 150 kW da Amazon, que compensa 8% da demanda de eletricidade. A aquisição municipal permanece estável, mas enfrenta prazos prolongados à medida que as comunidades exigem garantias de justiça ambiental. Os desenvolvedores capazes de adaptar tecnologia e contratos a metas de descarbonização capturam a crescente demanda industrial e relacionada ao transporte.

Análise Geográfica

O corredor do Nordeste representou aproximadamente 42% da capacidade térmica instalada em 2025, porque a escassez de aterros sanitários impõe alternativas de disposição de resíduos. A Flórida registrou as maiores adições de capacidade durante 2024-2026, comissionando três novas usinas e expandindo outras duas, impulsionadas pelas restrições dos aterros litorâneos e pelos preços favoráveis dos certificados de energia renovável. O mandato SB 1383 da Califórnia deslocou o insumo em direção à digestão, reduzindo a taxa de queima em massa em 9% em 2025 enquanto impulsionava a produção de gás renovável em 34%.

O Meio-Oeste está emergindo como um polo de gás renovável à medida que a agropecuária monetiza o esterco; 11 digestores agrícolas foram adicionados em Wisconsin, Iowa e Minnesota em 2025. O Noroeste do Pacífico avançou com dois projetos de gaseificação voltados para resíduos florestais, alinhados com as políticas estaduais de combustível limpo que concedem pontuações negativas de intensidade de carbono. Em contraste, o Sudeste, excluindo a Flórida, permanece subpenetrado devido à abundante capacidade de aterros sanitários e a mandatos de energia renovável fracos.

As zonas de não conformidade com a Lei do Ar Limpo complicam novas licenças; o Distrito de Gestão da Qualidade do Ar da Costa Sul efetivamente bloqueia novos projetos de combustão ao estabelecer limites rigorosos de óxidos de nitrogênio e material particulado. Os condados rurais do Nordeste com aterros sanitários envelhecidos priorizam os resíduos para energia apesar dos modestos preços dos certificados, porque os custos de transporte evitados justificam o investimento. Essas dinâmicas regionais explicam por que o CAGR nacional de 11,59% se materializará de forma desigual entre os estados.

Panorama regulatório

O setor de valorização energética de resíduos (waste-to-energy, WTE) dos Estados Unidos segue uma estrutura de conformidade federal-estadual fundamentada na Clean Air Act (CAA) e na Resource Conservation and Recovery Act (RCRA). Nos termos da Seção 129 da CAA, a Agência de Proteção Ambiental dos Estados Unidos (EPA) estabelece limites numéricos de emissões para categorias de incineração de resíduos, que os estados traduzem em planos de implementação, licenças e cronogramas de retrofit ou licenciamento para ativos de combustão de resíduos sólidos urbanos e outros ativos de incineração de resíduos sólidos.

Em março de 2026, a EPA finalizou as revisões dos New Source Performance Standards (NSPS) e das Emission Guidelines (EG) para Large Municipal Waste Combustors (MWC), atualizando os limites de material particulado, mercúrio e óxidos de nitrogênio. Isso se baseia em regulamentação anterior para unidades de Other Solid Waste Incineration (OSWI), com padrões atualizados e requisitos de monitoramento entrando em vigor em 29 de agosto de 2025. Além da conformidade ambiental, o Departamento de Energia dos Estados Unidos (DOE) apoia rotas de conversão e uso final por meio de financiamento de programas e autoridades estatutárias, como o Waste Energy Recovery Incentive Grant Program (42 U.S.C. 6343), moldando o desenvolvimento de projetos, demonstrações e atualizações tecnológicas em todo o mercado nacional de WTE.

Cenário Competitivo

Os cinco maiores operadores — Covanta, Wheelabrator, WIN Waste Innovations, Veolia e Waste Management — controlaram 52% da capacidade dos EUA em 2025, sinalizando um mercado de resíduos para energia moderadamente concentrado. O foco estratégico em 2025-2026 voltou-se para parcerias que integram a conversão de resíduos em cadeias de valor de difícil descarbonização. A Enerkem e a Shell estão co-desenvolvendo três usinas de gaseificação para metanol, a primeira no Oregon, com meta de 150.000 t por ano de resíduos sólidos urbanos. A Fulcrum BioEnergy assinou um contrato de fornecimento de 50 milhões de galões de combustível de aviação sustentável com a United Airlines, apoiando a expansão além de Nevada.

Participantes menores, como Brightmark, Bioenergy DevCo e Anaergia, estão instalando digestores modulares em fazendas leiteiras, contornando os ciclos de aquisição municipal e capturando simultaneamente créditos de produção 45Z, prêmios do Padrão de Combustível de Baixo Carbono e números de identificação de renováveis. A atividade de patentes mostra pesquisa intensificada em pirólise catalítica e liquefação hidrotérmica que convertem orgânicos úmidos em bio-cru com menor consumo de energia, um potencial diferenciador para projetos de resíduos alimentares e lodo.

A conformidade regulatória é um fosso competitivo emergente; instalações com monitoramento contínuo de emissões e testes de chaminé por terceiros, como o portfólio da Covanta, obtêm licenças mais rapidamente em estados sensíveis a PFAS. Os operadores incapazes de financiar a redução catalítica seletiva ou sistemas de carbono ativado podem alienar ou paralisar ativos. O mercado está se bifurcando: os incumbentes com grande capital dominam a geração de eletricidade e cogeração em escala de concessionária, enquanto os novos entrantes ágeis capturam oportunidades de transporte e industriais com margens mais elevadas.

Líderes do Setor de Resíduos para Energia (WTE) dos Estados Unidos

Wheelabrator Technologies Inc

Suez SA

Waste Management, Inc

Covanta Holding Corp

WIN Waste Innovations

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

O espaço em branco de curto prazo está concentrado em rotas de gás natural renovável (RNG) que monetizam o desvio de orgânicos e a captura de metano de aterros sanitários, ao mesmo tempo em que operam sob uma fiscalização mais rígida de emissões atmosféricas para a combustão. A SB 1383 da Califórnia já redirecionou volumes consideráveis de orgânicos para a digestão, e a precificação do Low Carbon Fuel Standard da Califórnia no início de 2026 fortaleceu a economia dos combustíveis de transporte em comparação com a eletricidade comercializada, levando desenvolvedores e municípios em direção a compromissos de injeção de gás em gasoduto e distribuição de combustível.

Um pipeline de construção está tomando forma em torno de projetos de gás de aterro (LFG) para RNG e digestão anaeróbica estruturados como acordos público-privados de longo prazo. Em julho de 2026, o Condado de Yolo e a Redtail Renewables firmaram um acordo para um projeto de LFG para RNG no Yolo County Central Landfill, e o Condado de Randolph assinou um acordo de 20 anos com a Waga Energy para construir e operar uma instalação de RNG no Great Oak Landfill. No processamento de orgânicos, a Vanguard Renewables iniciou as obras em junho de 2026 de uma instalação de digestão anaeróbica e reciclagem de orgânicos em Litchfield, Minnesota (300 toneladas por dia), e relatou a conclusão de três instalações de RNG em março de 2026 (em River Falls, WI, Eden, WI, e Amelia Court House, VA) por meio de sua joint venture com a TotalEnergies. Em conjunto, esses acordos e novos empreendimentos indicam onde os desenvolvedores estão capturando valor por meio do controle de longo prazo de matérias-primas, interconexões com a rede elétrica e gasodutos, e a acumulação de elegibilidade a incentivos federais e estaduais para combustíveis de baixo carbono e upgrades de biogás.

Desenvolvimentos recentes do setor

- Julho de 2026: o Condado de Randolph assinou um acordo de 20 anos com a Waga Energy para construir e operar uma instalação de produção de gás natural renovável no Great Oak Landfill. O modelo de contrato de longa duração fortalece a visibilidade de matérias-primas e compromissos de venda para projetos de gás de aterro para RNG, apoiando a alocação de capital em upgrades para qualidade de gasoduto e interconexão.

- Julho de 2025: a FCC Environmental Services concluiu a aquisição da instalação de valorização energética de resíduos South Broward, da WIN Waste Innovations, em Fort Lauderdale, Flórida. A transação marcou a primeira instalação de WTE da FCC nos Estados Unidos e alterou a dinâmica de propriedade de ativos em um estado de alta atividade para operações de WTE.

- Abril de 2025: a WIN Waste Innovations firmou um acordo para vender sua instalação de valorização energética de resíduos South Broward para a FCC Environmental Services. A rotação de portfólio por um grande operador mostrou como os proprietários estão realocando capital para geografias essenciais e ativos prontos para conformidade, à medida que novos entrantes buscam plataformas operacionais estabelecidas.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e escopo do mercado

Este mercado abrange o valor da conversão de fluxos de resíduos não recicláveis em energia utilizável nos Estados Unidos, capturado por meio de usinas e sistemas de valorização energética de resíduos que geram eletricidade, calor, cogeração de calor e energia, ou combustíveis de transporte.

Exclusões de escopo: este dimensionamento exclui a reciclagem convencional, a disposição apenas em aterros e os serviços de coleta de resíduos que não resultam em produção de energia.

Visão geral da segmentação

- Por Tecnologia

- Física (Combustível Derivado de Resíduos, Tratamento Mecânico Biológico)

- Térmica (Incineração/Combustão, Gaseificação, Pirólise e Arco de Plasma)

- Biológica (Digestão Anaeróbica, Fermentação)

- Por Tipo de Resíduo

- Resíduos Sólidos Urbanos

- Resíduos Industriais

- Resíduos Agrícolas e Agroindustriais

- Lodo de Esgoto

- Outros (Comerciais, de Construção, Perigosos)

- Por Produção de Energia

- Eletricidade

- Calor

- Cogeração de Calor e Energia Elétrica (CHP)

- Combustíveis de Transporte (Bio-GNS, Bio-GNL, Etanol)

- Por Usuário Final

- Concessionárias e PIEs

- Plantas Industriais Cativas

- Operadores de Aquecimento Urbano

- Distribuidores de Combustíveis de Transporte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

O trabalho documental começou com séries públicas que mostram o volume de matéria-prima de resíduos e a produção de energia. Fontes como materiais e dados de resíduos da EPA dos EUA, tabelas de geração de eletricidade e uso de combustível de usinas da EIA dos EUA, e páginas de licenciamento de agências ambientais estaduais foram utilizadas para separar o que está em operação do que ainda está em fase de planejamento.

Para manter as premissas embasadas, também revisamos fontes como o US Census Bureau para indicadores de população e habitação que influenciam a geração de resíduos sólidos urbanos, publicações de associações comerciais sobre desvio de aterros e taxas de disposição, e periódicos revisados por pares que acompanham a eficiência de conversão e a conformidade com emissões. Além disso, arquivamentos públicos de empresas e apresentações a investidores foram utilizados para verificar adições de capacidade e a economia operacional, e uma assinatura paga para dados financeiros de empresas, atividade de patentes e sinais comerciais em nível de remessa foi consultada para confirmar movimentos direcionais. Esses exemplos não são exaustivos, e muitas outras fontes públicas foram revisadas para coletar dados, validar premissas e esclarecer lacunas.

Entrevistas e pesquisas primárias

Ligações e pesquisas primárias foram realizadas com operadores de instalações, equipes de tecnologia e EPC, transportadoras de resíduos e partes interessadas em compras de energia ou concessionárias em todos os Estados Unidos, para que os dados secundários pudessem ser verificados e ajustados quando necessário. Usamos essas discussões para testar taxas de operação, estruturas típicas de taxas de portão, premissas de rendimento energético e os atrasos que os projetos podem enfrentar quando surgem problemas de licenciamento ou interconexão.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 39% | CXOs: 20% | |

| Nível médio: 40% | Líderes funcionais/de unidade: 35% | |

| Participantes menores: 21% | Gerentes: 45% |

Dimensionamento e previsão de mercado

O dimensionamento foi construído usando uma reconstrução de demanda top-down, na qual a parcela do fluxo de resíduos do país que está realisticamente disponível para recuperação de energia foi traduzida em produção de energia e receita, usando padrões observados de utilização de instalações e lógica de precificação típica. Essa visão foi então verificada de forma cruzada com aproximações seletivas bottom-up, principalmente por meio de consolidações amostrais de capacidade de instalações, verificações de canal sobre cronogramas de novas construções, e premissas de ASP por produção aplicadas a volumes verificados.

As principais entradas que moldaram o modelo incluíram a disponibilidade de resíduos sólidos urbanos e industriais, capacidade operacional de valorização energética de resíduos e taxas de utilização, produção líquida de eletricidade e calor por tonelada (e como isso muda com a tecnologia), taxas médias de portão e preços de compromissos de venda, e cronogramas de licenciamento e interconexão que deslocam as datas de comissionamento. As previsões foram desenvolvidas usando análise de cenários, de modo que o caso-base e os casos alternativos refletem a rapidez com que os projetos passam de planejados para operacionais e quão sensíveis as receitas são às taxas de portão e à precificação de energia.

Validação de dados e ciclo de atualização

As estimativas foram verificadas por meio de triangulação entre sinais de geração de resíduos, capacidade operacional e estatísticas de produção de energia, e as variações foram investigadas antes da aprovação final. Quando as entradas eram conflitantes, revisamos as definições, ajustamos para diferenças de tempo e recontatamos participantes do setor quando uma mudança poderia alterar os totais.

Uma segunda revisão por analista foi concluída para confirmar a integridade aritmética, a consistência de escopo e o alinhamento de anos. Os relatórios são atualizados anualmente, com atualizações intermediárias quando ocorrem eventos relevantes, como anúncios de nova capacidade, grandes desativações ou mudanças significativas de política, e uma revisão final antes da entrega é realizada para que os clientes recebam a visão mais atual.

Tamanho do mercado de valorização energética de resíduos dos Estados Unidos da Mordor Intelligence Comparado a Outras Estimativas Publicadas

Os tamanhos publicados para a valorização energética de resíduos nos EUA frequentemente não coincidem, principalmente porque o conjunto de receitas contabilizado nem sempre é o mesmo e o momento do ano-base pode alterar o que é tratado como operacional versus ainda planejado. As diferenças também surgem de como cada fonte trata os tipos de produção de energia, a utilização das instalações e se as taxas de portão são incluídas junto com as receitas de energia e calor.

Ao verificar a capacidade operacional, a utilização e a precificação de produção realizada a cada atualização, a Mordor Intelligence mantém o valor de mercado vinculado a instalações que estão realmente produzindo energia no ano declarado, em vez de misturar pipeline em estágio inicial no mesmo total.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 7,26 bilhões de USD (2026) | |

| Consultoria Global A | 7,32 bilhões de USD (2026) | Utiliza um ano-base diferente (2025) e pode incluir adições estaduais planejadas no início do ano de previsão, o que pode elevar ligeiramente o valor de 2026 mesmo quando a utilização ainda não está comprovada. |

| Instituto de Pesquisa do Setor B | 3,10 bilhões de USD (2024) | Ancora a série em um ano anterior e parece usar uma captura de receita mais restrita, o que pode excluir partes da cadeia de valor, como determinadas produções de energia ou o tratamento das taxas de portão, resultando em um número principal mais baixo. |

A diferença é explicada principalmente pelo alinhamento de anos e pelo que é contabilizado como atividade monetizada, especialmente quando projetos em pipeline são misturados com instalações operacionais e quando os fluxos de receita são tratados de forma diferente. O uso de disponibilidade de resíduos claramente definida, utilização de instalações e verificações de precificação mantém a estimativa repetível e mais fácil de reconciliar quando novas instalações entram em operação ou quando as condições de energia e taxas de portão mudam.

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de resíduos para energia dos EUA em 2026?

O tamanho do mercado de resíduos para energia atingiu USD 7,26 bilhões em 2026 e tem previsão de crescer rapidamente até 2031.

Qual é a taxa de crescimento esperada para resíduos para energia até 2031?

A receita nacional tem projeção de crescer a um CAGR de 11,59%, impulsionada principalmente por créditos fiscais federais e mandatos estaduais mais rígidos de energia renovável.

Qual tecnologia está se expandindo mais rapidamente na conversão baseada em resíduos?

Os processos biológicos, principalmente a digestão anaeróbica e a fermentação, têm previsão de avançar a um CAGR de 15,9% entre 2026 e 2031.

Qual segmento de insumo apresenta o maior potencial de crescimento?

Os resíduos agrícolas e agroindustriais devem se expandir a um CAGR de 14,6% à medida que as fazendas monetizam esterco sob programas de combustível de baixo carbono.

Por que os combustíveis de transporte estão ganhando popularidade em relação à eletricidade?

Os créditos do Padrão de Combustível de Baixo Carbono da Califórnia, agora próximos a USD 180 por t CO₂e, proporcionam receitas mais elevadas e estáveis do que os mercados de energia no atacado.

Página atualizada pela última vez em: