Tamanho e Participação do Mercado de Rifles de Precisão

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 2.01 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.56 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.89% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | América do Norte |

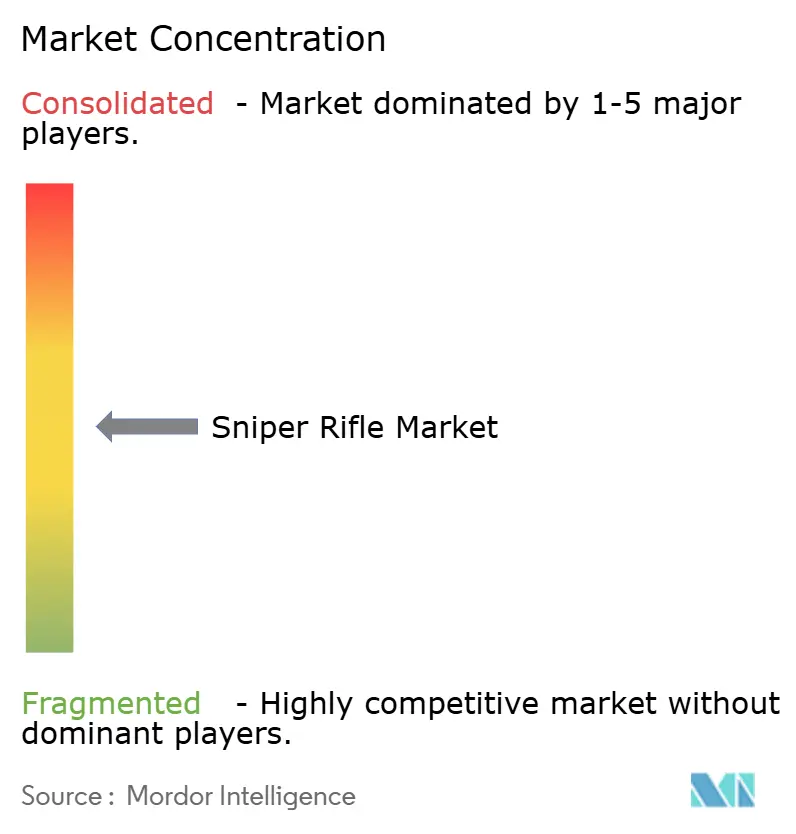

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Rifles de Precisão por Mordor Intelligence

O tamanho do mercado de rifles de precisão em 2026 é estimado em USD 2,01 bilhões, crescendo a partir do valor de 2025 de USD 1,92 bilhão, com projeções para 2031 indicando USD 2,56 bilhões, crescendo a um CAGR de 4,89% no período 2026-2031. Programas contínuos de modernização da defesa, a proliferação de plataformas de armas multicalibre e a demanda por ópticas habilitadas digitalmente sustentam essa trajetória constante. Programas de recapitalização militar nos Estados Unidos, na Europa e nos estados do Golfo continuam a ancorar os volumes de aquisição, enquanto o tiro de precisão de longo alcance competitivo e a caça constroem uma base de receita civil considerável. A aceleração da inovação em controle de fogo óptico, o surgimento de munição de precisão sem chumbo e o aumento das aquisições de segurança interna em resposta aos requisitos urbanos de contra-atirador de precisão reforçam ainda mais o crescimento futuro. Ao mesmo tempo, regimes de controle de exportação mais rígidos e custos de ciclo de vida mais elevados moderam a adoção entre usuários finais com orçamento limitado, promovendo uma expansão moderada, porém resiliente, no mercado de rifles de precisão.

Principais Conclusões do Relatório

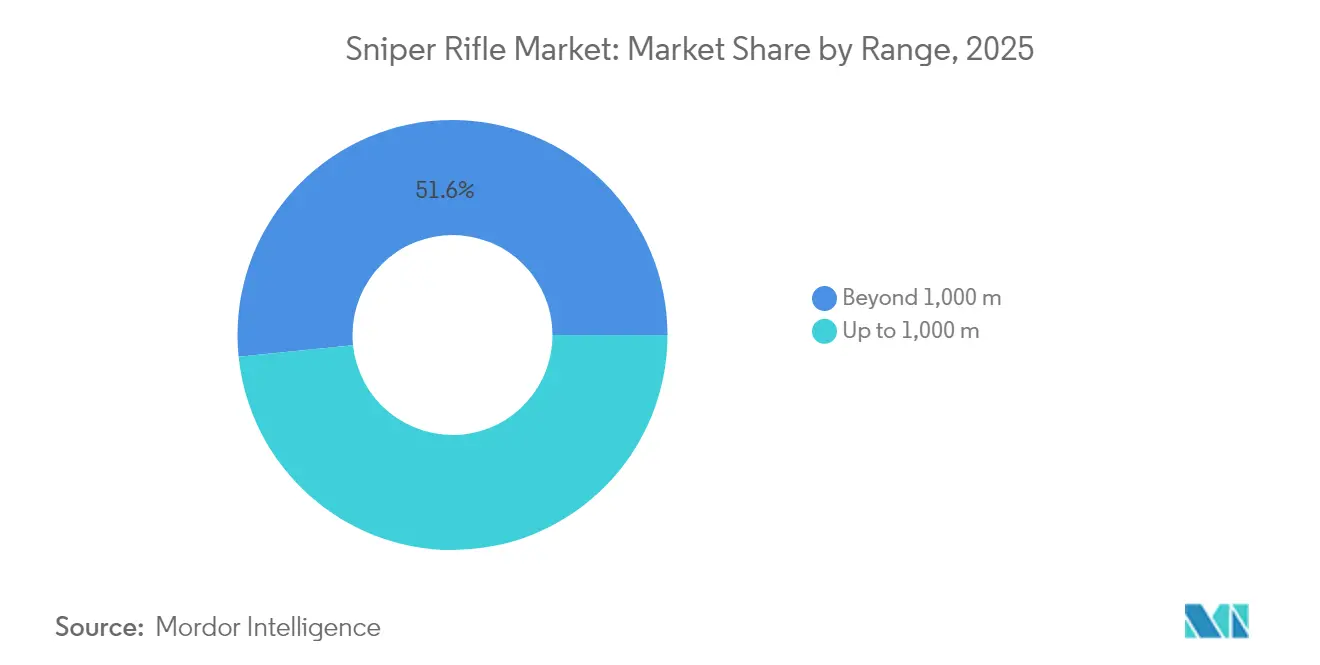

- Por alcance, os sistemas de armas acima de 1.000 m lideraram com 51,62% de participação na receita em 2025, e a mesma categoria está projetada para registrar o CAGR mais rápido de 5,86% até 2031.

- Por aplicação, o segmento militar detinha 60,35% da participação do mercado de rifles de precisão em 2025, enquanto as aquisições de segurança interna estão previstas para avançar a um CAGR de 6,72% até 2031.

- Por calibre, o .338 Lapua Magnum representou 23,44% do tamanho do mercado de rifles de precisão em 2025, enquanto os "outros calibres" estão definidos para expandir a um CAGR de 5,65% até 2031.

- Por mecanismo de operação, as plataformas de ferrolho comandaram 64,55% da receita em 2025; os sistemas semiautomáticos devem crescer a um CAGR de 6,21% durante o período de perspectiva.

- Por geografia, a América do Norte contribuiu com 38,22% da receita de 2025, mas a região do Oriente Médio e África está prevista para entregar o CAGR mais alto de 6,45% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Rifles de Precisão

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Aumento dos orçamentos de modernização da defesa impulsionando a aquisição de rifles de precisão | +1.8% | América do Norte, Europa, Oriente Médio | Médio prazo (2-4 anos) |

| Crescente popularidade do tiro de precisão de longo alcance no mercado civil | +0.9% | América do Norte, Europa | Longo prazo (≥ 4 anos) |

| Atualizações de capacidade de contra-atirador de precisão impulsionando a modernização das forças de segurança | +0.7% | Mercados desenvolvidos em todo o mundo | Curto prazo (≤ 2 anos) |

| Integração de ópticas digitais e fusão de múltiplos sensores aprimorando os sistemas de mira | +1.2% | Global, adoção inicial pela OTAN | Médio prazo (2-4 anos) |

| Benefícios logísticos impulsionando a adoção de plataformas modulares de rifles de precisão multicalibre | +0.8% | Usuários militares em todo o mundo | Médio prazo (2-4 anos) |

| Regulamentações ambientais acelerando a transição para munição de precisão sem chumbo | +0.4% | América do Norte, Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento dos Orçamentos de Modernização da Defesa Impulsionando a Aquisição de Rifles de Precisão

O aumento das alocações para capacidades de fogo de precisão na OTAN e nos países parceiros se traduz em programas plurianuais de substituição de rifles e atualizações de ópticas. O Exército dos EUA destinou USD 367,3 milhões para Armas de Esquadrão de Próxima Geração no exercício fiscal de 2025, e o Corpo de Fuzileiros Navais dos EUA concluiu seu programa de 587 unidades MK22 antes do prazo, sublinhando a prioridade institucional para desempenho multicalibre e de alcance extremo. Os gastos dos estados do Golfo — encabeçados pela compra estrutural de USD 100 bilhões da Arábia Saudita — acrescentam outro considerável conjunto de demanda, enquanto militares europeus menores, como os da Noruega e da Alemanha, padronizam novos rifles de longo alcance para fazer frente a ameaças de pares próximos. Essas iniciativas sincronizadas recompensam os fabricantes que combinam probabilidade de acerto no primeiro disparo com cadeias logísticas simplificadas, posicionando o mercado de rifles de precisão para pedidos de grande volume duradouros.

Crescente Popularidade do Tiro de Precisão de Longo Alcance no Mercado Civil

Ligas de tiro competitivo, caça de longo alcance e competições recreativas de precisão criam um vibrante canal de vendas não militar. A Smith & Wesson atribuiu uma parcela significativa de suas vendas líquidas de USD 535,8 milhões no exercício fiscal de 2024 a rifles de precisão de longo alcance adaptados para a linha de tiro de 1.000 jardas. O maior volume civil permite linhas de fabricação compartilhadas com programas militares, reduzindo os custos unitários e acelerando a transferência de gatilhos ajustáveis do mercado secundário, canos de fibra de carbono e calculadoras balísticas avançadas. O padrão de desempenho sub-MOA agora esperado pelos entusiastas civis pressiona os fornecedores a manter ciclos contínuos de atualização de produtos, beneficiando indiretamente os usuários militares que aproveitam as mesmas ferramentas de produção para contratos governamentais.

Atualizações de Capacidade de Contra-Atirador de Precisão Impulsionando a Modernização das Forças de Segurança

Equipes de serviço de proteção e grupos de resposta tática especificam cada vez mais rifles com câmara em 6,5 mm ou calibres similares de alto coeficiente balístico para dobrar a probabilidade de acerto a 1.000 m em comparação com o legado .308 Winchester. Os editais federais enfatizam canos de troca rápida, dispositivos de boca prontos para supressor e compatibilidade com acessórios de carabina semiautomática para agilizar a transição do operador. As doutrinas de implantação urbana exigem precisão a distâncias de segurança para neutralizar ameaças entrincheiradas sem risco colateral, sustentando a demanda premium entre as aquisições em nível estadual, mesmo quando os orçamentos mais amplos de segurança pública permanecem estáveis.

Integração de Ópticas Digitais e Fusão de Múltiplos Sensores Aprimorando os Sistemas de Mira

As ópticas de controle de fogo habilitadas digitalmente transformam os rifles tradicionais em sensores em rede. O contrato de USD 94 milhões do Exército dos EUA para Miras de Armas Infravermelhas Avançadas prevê núcleos térmicos micro-resfriados que fornecem soluções balísticas em tempo real aos atiradores de precisão, ampliando as janelas de engajamento em condições de baixa luminosidade e clima degradado. Os fabricantes de ópticas agora incorporam telêmetros a laser, sensores atmosféricos e links de dados sem fio que se sincronizam com os sistemas do soldado, transformando cada atirador de precisão em um nó na rede tática. À medida que essas capacidades migram do status de protótipo para o de programa oficial, a adoção se acelera nos inventários aliados e eventualmente se transfere para as ópticas civis de alta qualidade.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Controles de exportação mais rígidos e restrições ITAR limitando as oportunidades de vendas internacionais | -1.1% | Exportadores dos EUA e compradores globais | Curto prazo (≤ 2 anos) |

| Custos elevados de aquisição e manutenção de longo prazo restringindo a adoção mais ampla | -0.8% | Mercados com orçamento limitado | Médio prazo (2-4 anos) |

| Surgimento de sistemas de energia dirigida contra-VANT diminuindo o papel estratégico dos atiradores de precisão | -0.6% | Países da OTAN e forças militares avançadas | Longo prazo (≥ 4 anos) |

| Integração limitada com sistemas de soldado de próxima geração e redes de campo de batalha atrasando a adoção da modernização | -0.7% | Global, com ênfase em militares tecnologicamente avançados | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Controles de Exportação Mais Rígidos e Restrições ITAR Limitando as Oportunidades de Vendas Internacionais

As emendas de maio de 2024 aos Regulamentos de Administração de Exportações dos EUA introduziram novos requisitos de licença para um grupo expandido de armas de fogo e itens de "controle de crimes", adicionando prazo de entrega e custo de conformidade para os fabricantes americanos.[1]Departamento de Indústria e Segurança, "Adição dos ECCNs 0A504 e 0A505," federalregister.gov Embora visem a coibir o desvio ilícito, as regras inadvertidamente direcionam alguns compradores estrangeiros para fornecedores que operam sob regimes menos rigorosos. Os custos de conformidade incluem revisões jurídicas, classificação de número de peça individual, taxas de diligência prévia de terceiros, erosão da margem em exportações de pequenos lotes e acordos complicados de suporte pós-venda.

Custos Elevados de Aquisição e Manutenção de Longo Prazo Restringindo a Adoção Mais Ampla

Um rifle de precisão multicalibre de próxima geração combinado com ópticas digitais pode atingir USD 25.000 por sistema completo, antes de considerar o treinamento especializado de armeiro e a sustentação de software. As compras militares em grande volume compensam parcialmente esses custos, mas forças menores e departamentos de polícia municipais frequentemente adiam os ciclos de substituição. Exemplos como o cancelamento de protótipos de ultralongo alcance após testes preliminares ilustram como o custo total do programa pode superar resultados impressionantes em testes balísticos. Ao longo da vida útil da arma, a maior frequência de substituição de canos para calibres magnum e as atualizações de firmware para ópticas inteligentes acrescentam pressão orçamentária que desencoraja o emprego universal.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Alcance: Demanda Elevada por Capacidade de Alcance Extremo

Os rifles acima de 1.000 m geraram 51,62% da receita total de 2025, e o segmento avança a um CAGR de 5,86% à medida que os militares priorizam a superioridade a distâncias de segurança. O tamanho do mercado de rifles de precisão para esses sistemas de alcance extremo está previsto para ampliar em USD 0,34 bilhão entre 2026 e 2031, refletindo a aquisição de plataformas .338 NM e .50 BMG em teatros ativos. A eficácia do acerto no primeiro disparo a dois quilômetros fundamenta as doutrinas táticas que enfatizam os engajamentos de contrabateria e as funções antimateriais. Os contratos de aquisição incluem cada vez mais supressores integrados e ópticas diurnas e noturnas com múltiplos sensores para reduzir a assinatura enquanto preservam a aquisição de alvos.

Os rifles de até 1.000 m permanecem vitais para as unidades táticas policiais e a guerra urbana, onde a linha de visada é limitada. Essas armas, geralmente com câmara em 7,62 NATO ou 6,5 mm Creedmoor, registram volume consistente porque os custos de treinamento são menores e a comunalidade logística com os rifles de serviço simplifica o fornecimento de munição. Embora sua participação na receita do mercado de rifles de precisão diminua ligeiramente ao longo do horizonte de previsão, os ciclos consistentes de reposição e substituição garantem uma base sólida de clientes entre as formações da guarda nacional e da gendarmaria.

Por Calibre: Liderança Consolidada do .338 Lapua Magnum Encontra Nova Inovação em Cartuchos

O segmento .338 Lapua representou 23,44% da receita de 2025 graças à ampla qualificação militar e às cadeias de fornecimento estabelecidas na Europa, América do Norte e Ásia. À medida que muitos exércitos estendem os alcances de engajamento qualificados para 1.500 m, este calibre permanece o referencial para precisão antipessoal com recuo aceitável. A participação do mercado de rifles de precisão detida pelo .338 Lapua erode apenas marginalmente com a chegada de novos concorrentes, mas a demanda absoluta cresce em linha com a expansão geral do mercado.

"Outros Calibres", abrangendo .300 Norma Magnum, 8,6 Blackout e cartuchos emergentes de 9,4 mm, registram o CAGR mais rápido de 5,65% em meio aos esforços para equilibrar coeficiente balístico, vida útil do cano e desempenho de fogo suprimido. As ações multicalibre permitem que as unidades selecionem cartuchos adequados à altitude, temperatura e conjunto de alvos, isolando os usuários de choques de disponibilidade em qualquer cadeia de fornecimento de commodities. O 7,62*51 mm NATO legado é o cartucho de treinamento padrão, preservando o conhecimento institucional enquanto minimiza o gasto por disparo.

Por Mecanismo de Operação: Precisão de Ferrolho Versus Responsividade Semiautomática

Os rifles de ferrolho detinham 64,55% da receita em 2025 devido à sua simplicidade mecânica, travamento rígido e precisão de tiro único inigualável. Esses atributos se alinham com a ênfase doutrinária na letalidade no primeiro disparo a alcance estendido, particularmente para funções antimateriais ou de contra-atirador de precisão. O tamanho do mercado de rifles de precisão associado às plataformas de ferrolho continua a crescer em termos absolutos, embora sua proporção diminua gradualmente à medida que equipes especializadas experimentam projetos de carregamento automático.

Os rifles semiautomáticos, registrando um robusto CAGR de 6,21%, atraem usuários que valorizam disparos de acompanhamento rápidos, assinatura reduzida do atirador e impulso de recuo mais suave. Os avanços tecnológicos em metalurgia de canos, gatilhos de competição de dois estágios e sistemas de pistão fecham as lacunas históricas de precisão, tornando esses rifles viáveis para funções de atirador designado e serviços de proteção que exigem engajamento de múltiplos alvos. As ópticas de controle de fogo definidas por software nivelam ainda mais o campo de jogo, levando os comitês de aquisição a combinar ambos os mecanismos nas estruturas de força futuras.

Por Aplicação: Núcleo Militar com Demanda Crescente de Segurança Interna

Os clientes militares controlavam 60,35% da receita de 2025, à medida que as atualizações doutrinárias priorizam fogos de precisão ao lado de ativos indiretos. Os cronogramas de emprego em equipes de combate de brigada, forças de operações especiais e unidades de abordagem naval impulsionam padrões de pedidos previsíveis que sustentam os modelos de negócios de empreiteiros principais e armeiros especializados. A funcionalidade cruzada com sistemas emergentes de soldado, incluindo trilhos alimentados e links de dados seguros, fortalece a narrativa de integração favorecida pelos conselhos de aquisição.

As agências de segurança interna registram um CAGR de 6,72%, o mais rápido entre os segmentos de aplicação. Incidentes de alta visibilidade levaram os principais departamentos de polícia ocidentais e vários da Ásia-Pacífico a substituir as plataformas legadas .308 por rifles de maior coeficiente balístico e menor recuo, capazes de precisão sub-0,5 MOA a 1.000 m. Os marcos de certificação de operadores cada vez mais vinculam as liberações de financiamento nos marcos de aquisição, garantindo que os orçamentos de treinamento aumentem com os pedidos de equipamentos, consolidando a receita recorrente para munição e kits de sustentação.

Análise Geográfica

A América do Norte ancorou 38,22% do faturamento de 2025 devido às dotações sustentadas de defesa dos EUA e à maior comunidade civil de tiro de precisão do mundo. O tamanho do mercado de rifles de precisão na região se beneficia de economias de escala à medida que os fabricantes distribuem os custos fixos de P&D entre as execuções governamentais e comerciais. Ao mesmo tempo, as disposições de compra americana mantêm o conteúdo doméstico acima de 80% na maioria dos contratos federais. As unidades de operações especiais canadenses seguem os padrões de modernização dos EUA, reforçando ainda mais a demanda regional.

A Europa mantém uma participação significativa por meio da recapitalização gradual, mas constante, entre os membros da OTAN que buscam interoperabilidade e alcances efetivos estendidos. As agendas de aquisição aqui enfatizam supressores integrados, conformidade com munição sem chumbo e ópticas digitais diurnas e noturnas, alinhando-se com padrões ambientais e de sustentabilidade do soldado rigorosos. Os locais de treinamento em alta altitude na Noruega, Alemanha e Itália também fornecem terreno para metalurgia de canos em frio extremo, alimentando a inovação que circula de volta para as linhas de produtos globais.

O Oriente Médio e a África estão preparados para um CAGR de 6,45% à medida que as monarquias do Golfo avançam em programas de rearmamento de vários bilhões de dólares e as forças subsaarianas investem em capacidades de contraterrorismo e segurança de fronteiras. Pedidos de grande volume da Arábia Saudita e dos Emirados Árabes Unidos influenciam a padronização de plataformas em toda a região mais ampla. As forças especiais africanas gravitam em direção a modelos europeus de ferrolho compatíveis com as cadeias de fornecimento de munição da OTAN. As parcerias de treinamento de manutenção local frequentemente acompanham esses contratos, construindo conjuntos de habilidades de armeiro indígenas que apoiam a sustentação do ciclo de vida.

A Ásia-Pacífico registra adoção crescente impulsionada pela emergente base de fabricação indígena da Índia e pelos requisitos das operações especiais australianas para sistemas antimateriais com ópticas multifuncionais. O crescimento econômico paralelo no Sudeste Asiático gera orçamentos de segurança discricionários que incluem ativos de atirador de precisão de longo alcance, embora as entregas permaneçam sensíveis às aprovações de controle de exportação dos fabricantes de equipamentos originais ocidentais. A América do Sul apresenta demanda moderada, impulsionada principalmente por unidades policiais especializadas que combatem o crime transnacional em ambientes urbano-selváticos mistos, com ciclos de aquisição estreitamente vinculados ao financiamento multilateral de segurança pública.

Cenário Competitivo

A intensidade competitiva é moderada, caracterizada por uma mistura de marcas de armas de fogo de longa data e grandes empresas de defesa diversificadas. A Barrett Firearms expandiu sua capacidade de produção no Tennessee por meio de um investimento de USD 76 milhões em instalações para atender aos pedidos em atraso do projeto adaptativo multifunção MK22.[2]Barrett Firearms, "Barrett Anuncia Expansão da Sede," barrett.net A empresa aproveita décadas de experiência em grande calibre enquanto integra canos de troca rápida que se alinham com as tendências atuais de modularidade. Fornecedores europeus como a Heckler & Koch atendem à demanda doméstica por programas de soldado do futuro, tendo garantido o contrato G210 do Exército Alemão para rifles de precisão semiautomáticos de próxima geração. Essas plataformas priorizam ergonomia, revestimentos de baixa assinatura visual e otimização de supressor, alinhando-se com os requisitos dos usuários finais continentais para furtividade e engajamento rápido. No nível de componentes, os fabricantes de ópticas, incluindo Leonardo DRS, ELCAN e fornecedores menores de miras habilitadas por inteligência artificial, competem em poder de computação embarcado, fusão de sensores e recursos de segurança de rede.[3]Leonardo DRS, "DRS Recebe Contrato do Exército dos EUA para Miras de Armas Infravermelhas Avançadas," drs.com

Os novos participantes do mercado concentram-se cada vez mais em materiais sustentáveis e assinaturas sonoras reduzidas, abordando dois pontos de dor dos clientes que emergem rapidamente: conformidade ambiental e ocultação em guerra urbana. Os fabricantes de projéteis sem chumbo fazem parceria com fornecedores de canos para mitigar o desgaste acelerado, formando consórcios entre empresas para acelerar os ensaios de qualificação. Enquanto isso, empresas de cibersegurança corporativa colaboram com fabricantes de equipamentos originais de ópticas para proteger os links sem fio de calculadoras balísticas contra ameaças de guerra eletrônica, sinalizando uma convergência de eletrônica de defesa e expertise tradicional em armas de fogo no mercado de rifles de precisão.

Líderes do Setor de Rifles de Precisão

SNT Motiv Co., Ltd.

Accuracy International Ltd.

Strategic Armory Corps, LLC

Barrett Firearms Mfg, Inc.

Knights Armament Company

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A maior força paramilitar da Índia, a Força de Reserva da Polícia Central (CRPF), está se preparando para realizar novos testes para adquirir 200 rifles de precisão juntamente com 20.000 cartuchos de munição .338 Lapua Magnum.

- Fevereiro de 2025: O Ministério da Defesa do Reino Unido lançou o "Projeto SHAMER" para adquirir um sistema de rifle de precisão de ferrolho, multicalibre e chassi único para substituir os rifles L115 e L118 existentes. O contrato de aquisição, avaliado entre GBP 1 milhão (USD 1,37 milhão) e GBP 4 milhões (USD 5,49 milhões), está programado para começar em junho de 2026 e concluir em junho de 2033.

Escopo do Relatório Global do Mercado de Rifles de Precisão

Os rifles de precisão são rifles de alta precisão e longo alcance utilizados tanto em aplicações militares quanto nas forças de segurança. O rifle de precisão moderno é um sistema de arma portátil disparado pelo ombro, com opção entre ação de ferrolho ou ação semiautomática. É equipado com uma mira telescópica para precisão extrema.

O relatório do mercado de rifles de precisão foi segmentado por alcance, aplicação e geografia. Por alcance, o mercado foi segmentado em até 1.000 metros e acima de 1.000 metros. Por aplicação, o mercado foi segmentado em civil, forças de segurança e militar. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, América Latina e Oriente Médio e África.

O dimensionamento e as previsões de mercado para todos os segmentos foram fornecidos em valor (USD).

| Até 1.000 m |

| Acima de 1.000 m |

| 7,62*51 mm |

| .300 Winchester Magnum |

| .338 Lapua Magnum |

| .50 BMG |

| Outros Calibres |

| Ferrolho |

| Semiautomático |

| Militar |

| Segurança Interna |

| Civil |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Restante da América do Sul | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Restante da África | ||

| Por Alcance | Até 1.000 m | ||

| Acima de 1.000 m | |||

| Por Calibre | 7,62*51 mm | ||

| .300 Winchester Magnum | |||

| .338 Lapua Magnum | |||

| .50 BMG | |||

| Outros Calibres | |||

| Por Mecanismo de Operação | Ferrolho | ||

| Semiautomático | |||

| Por Aplicação | Militar | ||

| Segurança Interna | |||

| Civil | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Restante da Ásia-Pacífico | |||

| América do Sul | Brasil | ||

| Restante da América do Sul | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Restante da África | |||

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de rifles de precisão?

O mercado de rifles de precisão atingiu USD 2,01 bilhões em 2026 e está projetado para subir para USD 2,56 bilhões até 2031, refletindo um CAGR de 4,89% durante o período de previsão.

Qual categoria de alcance detém a maior participação?

Os sistemas de armas acima de 1.000 m detinham 51,62% da receita em 2025 e manterão a liderança até 2031.

Qual região está crescendo mais rapidamente?

A região do Oriente Médio e África está prevista para registrar o CAGR mais rápido de 6,45% até 2031, impulsionada por grandes programas de aquisição do Golfo.

Por que os controles de exportação são considerados uma restrição fundamental?

Mudanças recentes nas regras dos EUA adicionaram novas etapas de licenciamento para muitos rifles e ópticas, aumentando os custos de conformidade e atrasando as remessas para os exportadores.

Como a demanda civil está influenciando a inovação de produtos?

As ligas de tiro competitivo impulsionam a demanda por precisão sub-MOA e ópticas inteligentes, obrigando os fabricantes a introduzir recursos que posteriormente migram para as variantes militares.

Qual tendência tecnológica moldará as futuras aquisições?

As ópticas de controle de fogo digital integradas que combinam imagem térmica, computação balística e rede sem fio devem se tornar padrão nos rifles de precisão de próxima geração.

Página atualizada pela última vez em: