Tamanho e Participação do Mercado de Miras para Armas de Fogo

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

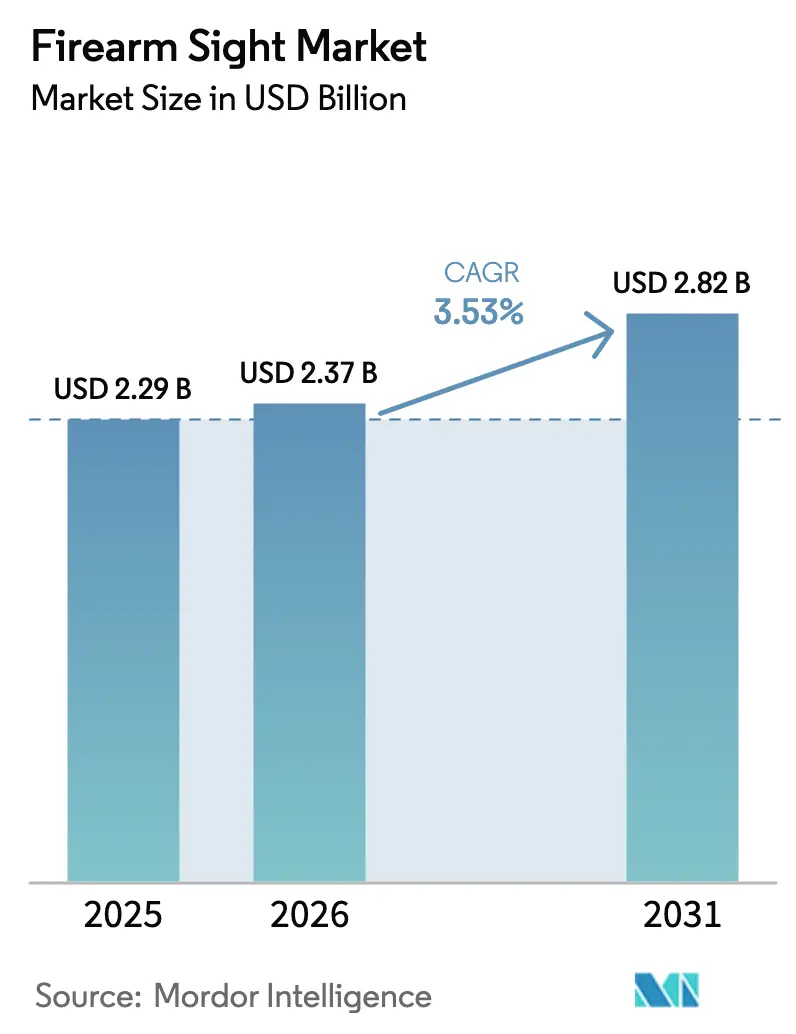

| Tamanho do Mercado (2026) | 2.37 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.82 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.53% CAGR |

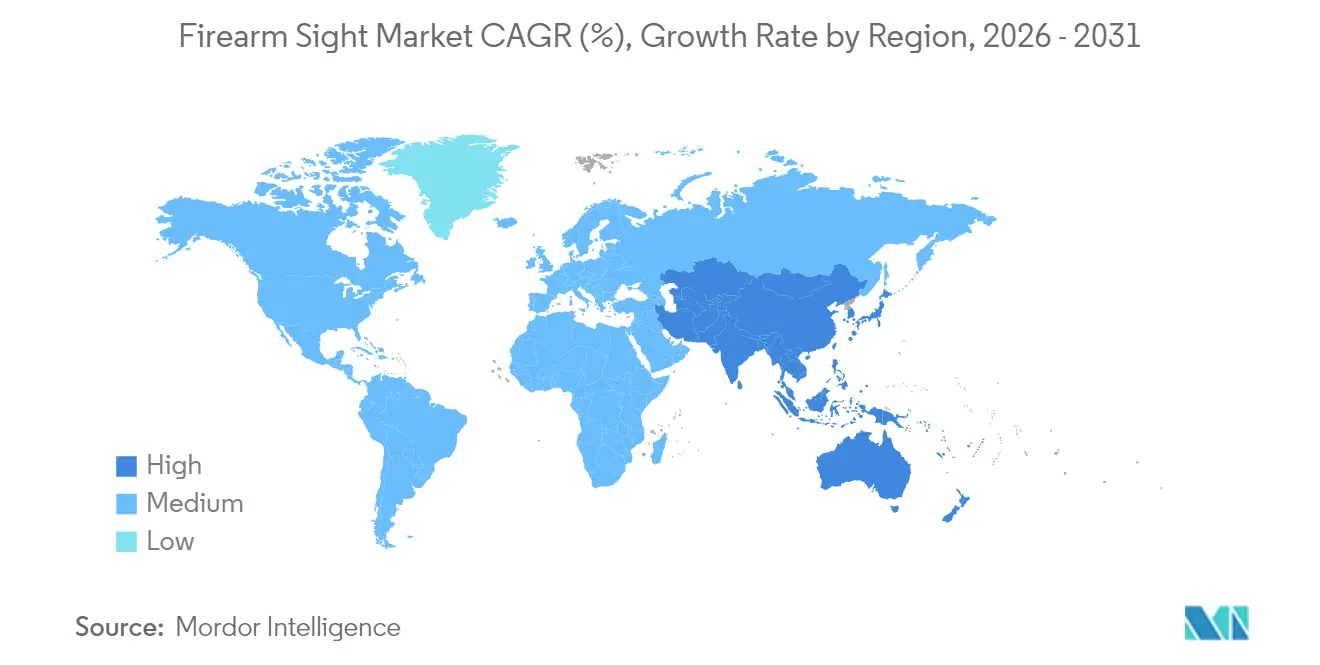

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Miras para Armas de Fogo por Mordor Intelligence

O tamanho do mercado de miras para armas de fogo em 2026 é estimado em USD 2,37 bilhões, crescendo a partir do valor de 2025 de USD 2,29 bilhões, com projeções para 2031 indicando USD 2,82 bilhões, crescendo a uma CAGR de 3,53% no período de 2026 a 2031. Robustos programas de modernização nos círculos de defesa e segurança pública estão ampliando a base de usuários e elevando os preços médios de venda, enquanto a expansão dos ecossistemas digitais de controle de fogo está reformulando as prioridades de aquisição. As ópticas telescópicas mantêm a demanda ancorada em aplicações tradicionais, mas a atração de plataformas inovadoras com RA habilitada é inegável, à medida que as forças armadas especificam telêmetros integrados, redes sem fio e eletrônicos reforçados. As agências de segurança pública agora autorizam pistolas de serviço equipadas com ópticas em larga escala, gerando economias que se estendem aos canais civis e sustentando um grande mercado de reposição para suportes, baterias e serviços de treinamento. A vantagem competitiva está migrando para empresas capazes de fundir software, sensores e displays em invólucros robustos e de fácil substituição, e a resiliência da cadeia de suprimentos em torno de semicondutores críticos tornou-se um diferencial decisivo. O crescimento regional está se reequilibrando à medida que a Ásia-Pacífico acelera programas de fuzis em larga escala, desafiando a histórica dominância norte-americana e levando os fornecedores a diversificar suas bases de fabricação.

Principais Conclusões do Relatório

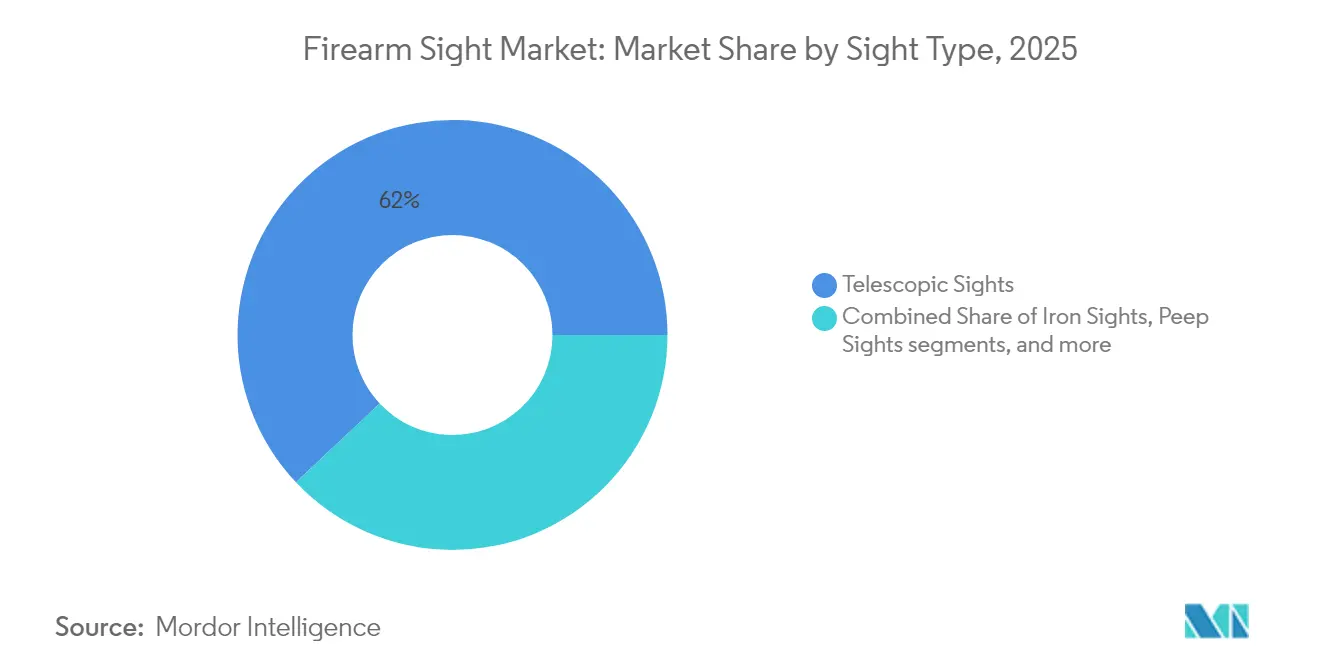

- Por tipo de mira, as ópticas telescópicas lideraram com 62,02% da participação do mercado de miras para armas de fogo em 2025, com projeção de crescimento a uma CAGR de 3,77% até 2031.

- Por tecnologia, as plataformas ópticas responderam por uma participação de 30,88% do mercado de miras para armas de fogo em 2025; os sistemas com RA habilitada registraram a expansão mais rápida, a uma CAGR de 4,48% até 2031.

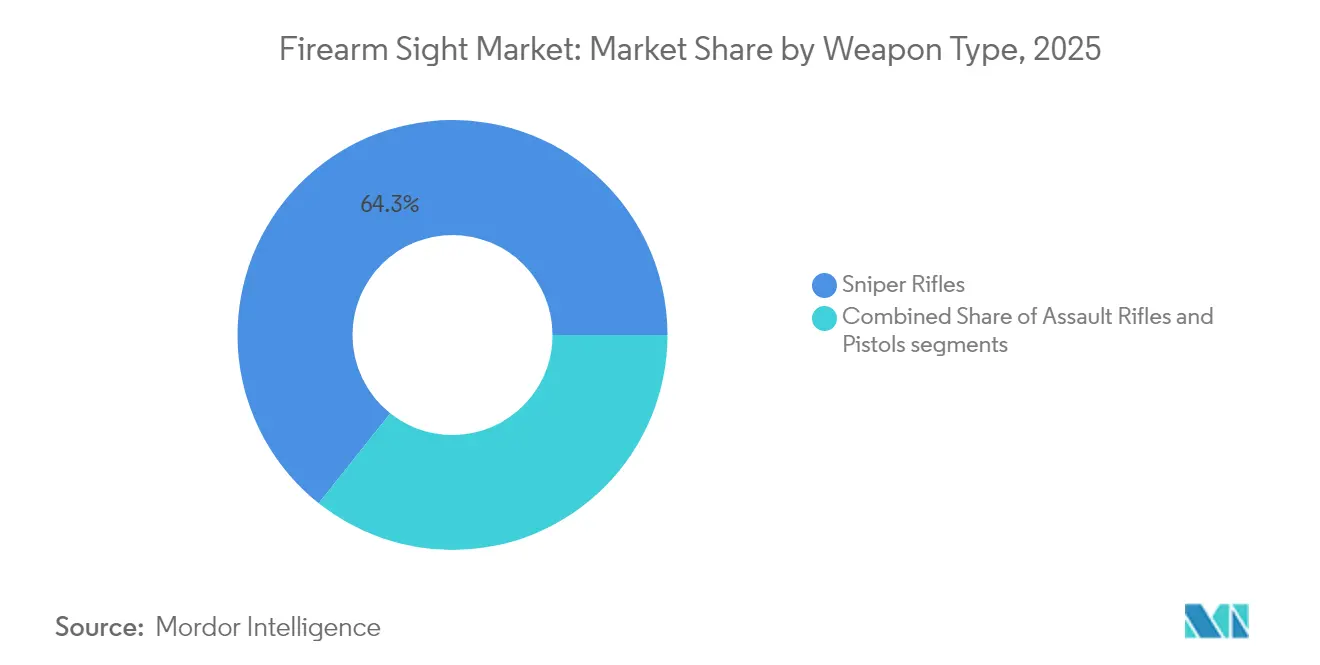

- Por tipo de arma, os fuzis de precisão capturaram 64,31% do tamanho do mercado de miras para armas de fogo em 2025 e estão avançando a uma CAGR de 3,72% até 2031.

- Por usuário final, o segmento militar deteve 68,12% da participação do mercado de miras para armas de fogo em 2025, crescendo a uma CAGR de 3,81% até 2031.

- Por geografia, a América do Norte reteve uma participação de 31,04% do tamanho do mercado de miras para armas de fogo em 2025, enquanto a Ásia-Pacífico está se expandindo a uma CAGR de 4,36% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Miras para Armas de Fogo

Análise de Impacto dos Impulsionadores*

| Impulsionador | Impacto (~)% na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Crescente interesse global em esportes de tiro e caça recreativa | +0.8% | Global, mais forte na América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Iniciativas de modernização militar impulsionando a demanda por sistemas de mira avançados | +1.2% | Global, concentrado na Ásia-Pacífico e América do Norte | Longo prazo (≥ 4 anos) |

| Adoção generalizada de ópticas de ponto vermelho entre agências de segurança pública | +0.6% | América do Norte e Europa, expandindo-se para a APAC | Curto prazo (≤ 2 anos) |

| Avanços tecnológicos em sistemas ópticos leves e reforçados | +0.9% | Global, liderado pela América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Integração de tecnologias de realidade aumentada (RA) e retículo digital | +0.7% | Global, adoção antecipada na América do Norte | Longo prazo (≥ 4 anos) |

| Flexibilização das regulamentações de posse civil de armas de fogo em mercados globais selecionados | +0.4% | Regional, principalmente América do Norte e Europa selecionada | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Iniciativas de Modernização Militar Impulsionando a Demanda por Sistemas de Mira Avançados

Os compradores de defesa estão se voltando para ópticas de nível de plataforma que integram telêmetro a laser, computação balística e funções de enlace de dados em um único invólucro. O programa XM157 do Exército dos EUA, avaliado em vários bilhões de dólares, exemplifica essa mudança, conferindo uma vantagem clara aos fornecedores que dominam a convergência de software e hardware. As forças aliadas espelham essa tendência, com a Grã-Bretanha implantando a Mira de Arma Fundida Talon para modernizar fuzis existentes com rastreamento térmico, reduzindo os custos de substituição e estendendo a vida útil.[1]Alexander Candlin, "New Talon System Will Turn Conventional British Army Rifle Optic into Thermal Sight," Forcesnews.com, forcesnews.com Essa integração eleva os custos de troca para as forças armadas, estreitando os relacionamentos com fornecedores e aguçando as barreiras de entrada para empresas sem competências digitais. Os novos contratos especificam cada vez mais firmware de arquitetura aberta e protocolos sem fio seguros, indicando que a interoperabilidade é agora um requisito básico, e não um diferencial. Consequentemente, o mercado de miras para armas de fogo recompensa os inovadores capazes de entregar ecossistemas completos que resistam ao recuo brutal, às variações de temperatura e ao escrutínio cibernético em campo de batalha.

Adoção Generalizada de Ópticas de Ponto Vermelho entre Agências de Segurança Pública

Os departamentos de polícia estão operacionalizando miras de ponto vermelho montadas em pistolas após testes de vários anos que validaram melhorias na precisão e no tempo de resposta. O contrato da Polícia Estadual da Pensilvânia para unidades Aimpoint ACRO P-2 estabeleceu um padrão que agências menores imitam, aumentando o volume e reduzindo os custos unitários para compradores civis. Dados de campo provenientes de 35 tiroteios envolvendo policiais dissiparam preocupações com durabilidade, permitindo que administradores avessos ao risco aprovem programas de óptica com mais rapidez. À medida que policiais individuais adquirem os mesmos modelos para uso fora de serviço, os fabricantes obtêm vendas secundárias no varejo sem gastos adicionais com marketing. As academias de treinamento atualizaram seus currículos para incluir técnicas de saque e procedimentos de zeragem específicos para ópticas, criando um efeito de demanda derivada em equipamentos auxiliares, como coldres e kits de limpeza. O efeito cascata no mercado de miras para armas de fogo está se acelerando porque as melhorias em garantia, vida útil da bateria e clareza das lentes atendem às exigências profissionais de disponibilidade, permanecendo acessíveis para atiradores recreativos.

Avanços Tecnológicos em Sistemas Ópticos Leves e Reforçados

Avanços na química do vidro e na fabricação aditiva permitem lentes mais finas e invólucros resistentes a impactos que reduzem gramas sem sacrificar a clareza. Substratos calcogenetos, como o BDNL4, igualam o desempenho infravermelho do germânio, mas toleram maiores variações térmicas, mitigando o risco na cadeia de suprimentos e aprimorando a estabilidade de imagem para miras térmicas. Miras digitais de controle de fogo que atingem 100% de precisão com usuários novatos destacam a convergência de óptica e solucionadores balísticos baseados em IA, limitando o erro humano e encurtando os ciclos de treinamento. Microssensores ambientais agora estão integrados aos corpos das ópticas, alimentando algoritmos que ajustam automaticamente os retículos para pressão barométrica e inclinação, mantendo o zero em condições de campo. Esses avanços ampliam o mercado endereçável total de miras para armas de fogo ao tornar a precisão premium viável para policiais em patrulha, caçadores e atiradores esportivos que anteriormente consideravam os eletrônicos frágeis demais ou pesados demais.

Integração de Realidade Aumentada e Tecnologias de Retículo Digital

As miras para armas de fogo estão se transformando em nós de dados que sobrepõem previsões balísticas, identificações de alvos e mensagens de rede diretamente no campo de visão do atirador. Programas como o Óculos de Visão Noturna Aprimorado III vinculam retículos térmicos a displays de capacete, confirmando que os dispositivos ópticos não são mais componentes isolados, mas elementos de uma grade de sensor ao atirador. Micro-OLEDs de alto brilho mantêm a visibilidade do retículo sob a luz solar do deserto, enquanto canais Bluetooth seguros transmitem indicações de amigo ou inimigo para a lente sem sobrecarregar o campo de visão. Registros de propriedade intelectual revelam trabalhos em rastreamento de caixa ocular que centraliza sobreposições digitais mesmo em posturas de tiro desconfortáveis, apontando para uma futura simetria de display de visão frontal com plataformas veiculares. Esse borramento dos papéis de óptica e C4ISR significa que os oficiais de aquisição avaliam as miras não apenas pela clareza e durabilidade, mas também pela resiliência cibernética e pela logística de atualização de firmware, expandindo o escopo competitivo além das marcas tradicionais de óptica.

Análise de Impacto das Restrições*

| Restrição | Impacto (~)% na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Regulamentações rígidas de comércio internacional que regem exportações e importações de miras ópticas | -0.9% | Global, particularmente no comércio EUA-China | Curto prazo (≤ 2 anos) |

| Incerteza nos ciclos de aquisição de defesa impactando contratos de longo prazo | -0.6% | Global, concentrado nos principais mercados de defesa | Médio prazo (2 a 4 anos) |

| Altos custos de conformidade para certificação em canais de distribuição civil | -0.4% | América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Restrições no fornecimento de semicondutores afetando a eletrônica óptica compacta | -0.7% | Global, mais grave na fabricação da APAC | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Regulamentações Rígidas de Comércio Internacional que Regem Exportações e Importações de Miras Ópticas

As revisões dos Regulamentos de Administração de Exportações dos EUA reduziram a validade das licenças para um ano e introduziram novos códigos de classificação, obrigando os fabricantes de ópticas a reprotocolar a documentação anualmente, o que absorve recursos jurídicos e financeiros mais facilmente suportados por grandes contratantes.[2]Bureau of Industry and Security, "Revision of Firearms License Requirements," Federalregister.gov, federalregister.gov A atualização da lista de controle do Reino Unido de 2024 espelhou as obrigações do Arranjo de Wassenaar, agrupando miras avançadas para armas ao lado de sensores quânticos emergentes, ampliando assim os escopos de auditoria. Esses regimes sobrepostos obrigam as empresas a priorizar entradas em mercados, frequentemente abandonando países de médio porte cujo cumprimento gera retornos marginais. Os distribuidores em regiões de alto risco enfrentam negações presumidas de licença, fragmentando a disponibilidade de estoque e dificultando o suporte pós-venda. Coletivamente, o peso administrativo restringe o impulso exportador dos inovadores menores e acelera a consolidação no mercado de miras para armas de fogo, à medida que os compradores gravitam em direção a fornecedores com departamentos de conformidade internos.

Restrições no Fornecimento de Semicondutores Afetando a Eletrônica Óptica Compacta

As marcas de óptica dependentes de emissores de arsenieto de gálio suportaram aumentos de preço de 75% e prazos de entrega de 40 semanas após a China limitar as exportações de gálio e germânio, insumos centrais para módulos de visão noturna. Estudos encomendados pelo Pentágono alertam que as cadeias de imagem de defesa correm risco de lacunas de missão caso o fornecimento estrangeiro de wafers colapse, desencadeando aquisições de fábricas domésticas, como a compra de uma planta de GaAs pelo governo do Reino Unido para proteger as necessidades de óptica militar. Os fabricantes agora reprojetam placas em torno dos ASICs disponíveis em estoque, sacrificando a vida útil da bateria ou as taxas de atualização. A priorização de pedidos militares desvia capacidade das unidades de manutenção de estoque civis, agravando as escassez nos canais de caça e tiro competitivo. A longo prazo, a integração vertical no encapsulamento de chips parece inevitável para os fornecedores de primeiro nível, podendo alterar as estruturas de custo e aprofundar as barreiras de entrada em todo o mercado de miras para armas de fogo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Mira: A Dominância Telescópica Enfrenta a Disrupção Digital

Os produtos telescópicos responderam por 62,02% do tamanho do mercado de miras para armas de fogo em 2025, à medida que forças armadas, caçadores e competidores de precisão dependiam de ópticas com ampliação para alvos além de 300 m. Apesar de sua participação consolidada, esses modelos também registraram uma CAGR de 3,77%, ressaltando que aprimoramentos como iluminação por fibra óptica e vidro de baixa dispersão os mantêm relevantes. Os fabricantes combinam torretas tradicionais com computadores balísticos integrados, criando unidades de manutenção de estoque híbridas que erodem a fronteira com as plataformas reflexivas. O ritmo de vendas de miras de ferro e de orifício permanece modesto, reservado para treinamento ou como backup de emergência quando os eletrônicos falham. As categorias de miras reflexivas e a laser crescem de forma constante em pistolas de serviço de curto alcance e carabinas de defesa pessoal, onde a velocidade supera a ampliação.

A demanda paralela por miras de ponto é impulsionada por mandatos de segurança pública e tendências de porte velado, adicionando volume sem eliminar a participação telescópica, pois os usuários frequentemente possuem ambos os estilos para diferentes armas de fogo. O design XM157 da Vortex, que combina vidro de 1-8x com um telêmetro integrado, ilustra como as famílias telescópicas absorvem o DNA digital, estendendo seu ciclo de vida. Assim, o mercado de miras para armas de fogo suporta um roteiro de desenvolvimento de duas vias: vidro clássico para precisão com longa distância ocular e ópticas com infusão digital que comprimem múltiplos acessórios em um único invólucro robusto.

Por Tecnologia: A Integração Digital Acelera Apesar da Base Óptica

As arquiteturas ópticas ainda sustentavam 30,88% da participação do mercado de miras para armas de fogo em 2025, refletindo décadas de fabricação investida e confiabilidade de campo verificada. No entanto, as soluções inteligentes com RA habilitada lideram o crescimento a uma CAGR de 4,48%, à medida que os ministérios de defesa incorporam o direcionamento em rede às doutrinas de infantaria. As plataformas térmicas e de visão noturna permanecem prioridades de aquisição para unidades de operações especiais, mesmo que os preços unitários excedam USD 7.000, enfatizando a missão em detrimento do orçamento. Enquanto isso, os compradores civis gravitam em direção a miras híbridas que retêm retículos de vidro gravados utilizáveis com baterias descarregadas, reduzindo o risco percebido de falha eletrônica.

A óptica térmica da Mira Digital para Pistola da Holosun demonstra avanços em miniaturização que inserem sensores de imagem ativa em fatores de forma de arma curta antes limitados a pontos de LED. O portfólio de controle de fogo digital da Raytheon sobrepõe cartões DOPE e compensações de vento sobre um retículo FFP tradicional, simbolizando displays de realidade aumentada em vez de substituição total. A narrativa de segmentação, portanto, gira em torno da proficiência em integração: os clientes valorizam fluxos de atualização de firmware, reforço de criptografia de dados e sincronização de acessórios entre plataformas tanto quanto os revestimentos de lentes, expandindo a lista de especificações que molda o mercado de miras para armas de fogo.

Por Tipo de Arma: Aplicações de Precisão Impulsionam o Crescimento do Segmento Premium

As plataformas de precisão detinham 64,31% do tamanho do mercado de miras para armas de fogo em 2025 e estão projetadas para superar o crescimento geral a uma CAGR de 3,72%. Sua influência decorre da disposição do comando em alocar orçamentos mais elevados por fuzil, permitindo ópticas com telêmetro a laser, sensores de inclinação e ampliação variável em um único chassi. Os fuzis de assalto retêm a coroa de volume entre as forças de infantaria, mas enfrentam tetos de custo por unidade que levam os fornecedores a modularizar as ofertas e compartilhar subconjuntos entre as unidades de manutenção de estoque. As pistolas estão se aproximando devido à mudança generalizada dos departamentos de polícia para pontos vermelhos montados no slide, um padrão espelhado pelos atiradores competitivos da USPSA cujas listas de equipamentos desafiam os regulamentos.

Os padrões de suporte interoperáveis permitem que os usuários transfiram uma óptica de USD 2.000 de uma carabina para um fuzil de atirador designado durante a noite, aumentando as taxas de utilização e justificando compras premium. A especificação do fuzil Tipo 20 do Japão com trilhos padrão OTAN demonstra como os novos contratos de armas incorporam interfaces compatíveis com ópticas nas construções de fábrica, aumentando as taxas de adesão por soldado. Consequentemente, os gastos com acessórios por arma de fogo estão aumentando, enriquecendo os pools de receita dentro do mercado de miras para armas de fogo, mesmo onde os números absolutos de aquisição de armas permanecem estáveis.

Por Usuário Final: A Modernização Militar Sustenta a Liderança de Mercado

As forças militares consumiram 68,12% da participação do mercado de miras para armas de fogo em 2025 e sustentarão uma CAGR de 3,81% à medida que as aquisições se voltam de compras em massa para sensores de alta especificação que aumentam a letalidade individual. Esses programas frequentemente adotam modelos de atualização em espiral, inserindo novos eletrônicos em invólucros de óptica existentes para estender a vida útil e os orçamentos. As agências de segurança pública formam um grupo intermediário, exigindo limiares de choque MIL-STD, mas valorizando tamanho e custo mais próximos dos equipamentos de consumo. Os públicos de caça e tiro esportivo se beneficiam de recursos que antes eram exclusivos das forças especiais, como retículos com escurecimento automático e emparelhamento Bluetooth com cronógrafos.

O Serviço de Pesca e Vida Selvagem dos EUA contabilizou 47 milhões de atiradores esportivos em 2024, um público endereçável que sustenta rodadas de produção em volume, mantendo os preços de varejo acessíveis e incentivando a P&D contínua. Sucessos comerciais como a terceira unidade holográfica da EOTECH provam que uma tecnologia antes de nicho pode se tornar mainstream quando a fabricação é amortizada nos canais de defesa e civil. Consequentemente, as decisões de roteiro de produto consideram cada vez mais o apelo de uso duplo, borrando a divisão civil-militar em todo o mercado de miras para armas de fogo.

Análise Geográfica

A liderança do mercado de miras para armas de fogo da América do Norte repousa sobre uma combinação de amplo financiamento de defesa, modernização da segurança pública e um ecossistema esportivo civil que, juntos, demandaram mais de 31% da receita global em 2025. Os programas XM157 e ENVG-BN ancoram a utilização de fábricas a longo prazo, enquanto a demanda civil por pontos vermelhos para pistolas garante volume contínuo que suaviza os ciclos de produção. A modernização dos sistemas de soldados do Canadá e as atualizações de segurança de fronteiras do México adicionam demanda incremental e sustentam as cadeias de suprimentos de óptica transfronteiriças. Os controles de exportação restringem a margem de manobra operacional, mas o consumo doméstico ainda absorve a maior parte da produção, protegendo os fabricantes contra choques externos.

A Ásia-Pacífico é o motor de crescimento, expandindo-se a uma CAGR de 4,36% com base em alocações de defesa recordes, como o orçamento projetado de USD 415,90 bilhões da Índia e os pedidos em massa do Japão para fuzis Tipo 20 com miras Aimpoint COMP M5. Os pacotes de HIMARS e armas de infantaria da Austrália incorporam ópticas de fornecedores dos EUA e locais, reforçando a diversidade de demanda regional. As nações da ASEAN, impulsionadas por disputas marítimas, adquirem carabinas modulares pré-furadas para ópticas reflexivas ou com ampliação, ampliando as bases instaladas. Os clubes de tiro civil na Tailândia e nas Filipinas aumentam o número de membros, adicionando canais de varejo pequenos, mas resilientes.

A Europa mantém um impulso constante vinculado às iniciativas da OTAN e às intensas tradições de caça. O programa térmico Talon de USD 152 milhões do Reino Unido e a próxima substituição de fuzis da Alemanha garantem visibilidade de defesa, enquanto marcas como a ZEISS se voltam para o crescimento digital mesmo ao fechar históricas plantas de vidro. Os estados da Europa Oriental aceleram as aquisições em meio a preocupações de segurança, comprando ópticas de preço médio que aliam durabilidade a menor custo. A adoção civil permanece robusta na Escandinávia, onde as permissões de caça noturna elevam a demanda por acessórios térmicos. Coletivamente, esses fatores mantêm a posição de alto valor por unidade da Europa no mercado de miras para armas de fogo.

Cenário Competitivo

O mercado de miras para armas de fogo é moderadamente concentrado, com um grupo de especialistas em óptica tradicionais competindo contra integradores de eletrônicos que empacotam sensores, IA e comunicações em uma única óptica. A vitória de USD 2,7 bilhões da Vortex no Exército dos EUA ressalta como a competência digital pode superar a tradição consolidada em vidro, levando os incumbentes a adquirir talentos em firmware ou licenciar algoritmos. A Aimpoint aprofunda parcerias com pistolas para capturar o boom do ponto vermelho, enquanto a EOTECH capitaliza patentes holográficas para diversificar em ampliadores e híbridos térmicos. Os concorrentes chineses aproveitam a capacidade doméstica de semicondutores e desafiam as faixas de preço, mas enfrentam obstáculos de licença de exportação que limitam a penetração nos mercados da OTAN.

A resiliência da cadeia de suprimentos emergiu como uma métrica de nível de conselho; a nacionalização de uma fábrica de GaAs pelo Reino Unido destaca a intervenção governamental onde as ópticas de defesa são consideradas estratégicas.[4]UK Government, "UK Government Buys Coherent's Newton Aycliffe Fab to Secure Defence Supply Chain," Semiconductortoday.com, semiconductortoday.com As empresas exploram movimentos verticais em óptica em nível de wafer ou tecnologia de bateria para se isolar de tremores geopolíticos. Alianças cooperativas de P&D entre fabricantes de armas de fogo e casas de óptica, como o pacote COA Glock-Aimpoint, ilustram uma mudança em direção a ofertas agrupadas de fábrica que simplificam a aquisição pelo usuário final e consolidam as preferências do ecossistema. As corridas de patentes em sobreposições de RA e balística conectada à nuvem sugerem um futuro em que modelos de assinatura de software acompanham o hardware, reformulando os fluxos de receita dentro do mercado de miras para armas de fogo.

Líderes do Setor de Miras para Armas de Fogo

Bushnell (Revelyst, Inc.)

Leonardo DRS, Inc.

Beretta Holding S.A.

Aimpoint AB

SIG SAUER, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Agosto de 2024: Leonardo DRS, Inc. recebeu um pedido de USD 117 milhões para continuar produzindo miras térmicas de próxima geração para o Exército dos EUA. O pedido se enquadra no contrato de Entrega Indefinida/Quantidade Indefinida (IDIQ) para o programa Família de Miras para Armas – Individual (FWS-I).

- Julho de 2024: A Teledyne FLIR recebeu um contrato de USD 15 milhões do Exército dos EUA para fornecer miras para armas a um parceiro da OTAN.

Escopo do Relatório Global do Mercado de Miras para Armas de Fogo

As miras para armas de fogo, também conhecidas como miras de pontaria, são dispositivos ópticos que auxiliam na mira de uma arma de fogo. São utilizadas principalmente para auxiliar no alinhamento visual preciso de armas de alcance com o alvo pretendido.

O mercado de miras para armas de fogo é segmentado por tipo de mira, tipo de arma, usuário final e geografia. Por tipo de mira, o mercado é segmentado em miras de ferro ou abertas, miras de orifício, miras telescópicas, miras reflexivas, miras a laser e miras de ponto. Por tipo de arma, o mercado é segmentado em pistolas, fuzis de assalto e fuzis de precisão. Por usuário final, o mercado é segmentado em caça, segurança pública e militar. O relatório também abrange os tamanhos de mercado e previsões para o mercado de miras para armas de fogo nos principais países de diferentes regiões. Para cada segmento, o tamanho do mercado é fornecido em termos de valor (USD).

| Miras de Ferro |

| Miras de Orifício |

| Miras Telescópicas |

| Miras Reflexivas |

| Miras a Laser |

| Miras de Ponto |

| Óptica |

| Digital/Inteligente (com RA habilitada) |

| Imagem Térmica |

| Visão Noturna Aprimorada |

| Pistolas |

| Fuzis de Assalto |

| Fuzis de Precisão |

| Militar |

| Segurança Pública |

| Caça e Outros |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| França | ||

| Alemanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Restante da América do Sul | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Restante da África | ||

| Por Tipo de Mira | Miras de Ferro | ||

| Miras de Orifício | |||

| Miras Telescópicas | |||

| Miras Reflexivas | |||

| Miras a Laser | |||

| Miras de Ponto | |||

| Por Tecnologia | Óptica | ||

| Digital/Inteligente (com RA habilitada) | |||

| Imagem Térmica | |||

| Visão Noturna Aprimorada | |||

| Por Tipo de Arma | Pistolas | ||

| Fuzis de Assalto | |||

| Fuzis de Precisão | |||

| Por Usuário Final | Militar | ||

| Segurança Pública | |||

| Caça e Outros | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| França | |||

| Alemanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| América do Sul | Brasil | ||

| Restante da América do Sul | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de miras para armas de fogo e seu tamanho esperado até 2031?

O tamanho do mercado de miras para armas de fogo é de USD 2,37 bilhões em 2026 e está projetado para atingir USD 2,82 bilhões até 2031.

Qual tipo de mira detém a maior participação na demanda global?

As ópticas telescópicas lideraram com 62,02% da participação do mercado de miras para armas de fogo em 2025, refletindo sua versatilidade entre os grupos de usuários.

Qual região está crescendo mais rapidamente para miras para armas de fogo entre 2025 e 2031?

A Ásia-Pacífico está prevista para se expandir a uma CAGR de 4,36% com base em extensos programas de modernização militar entre 2026 e 2031.

Por que as miras de ponto vermelho estão ganhando espaço no policiamento?

Estudos de campo mostram pontuações de qualificação mais altas e aquisição de alvo mais rápida, convencendo as agências a autorizar ópticas montadas no slide para pistolas de serviço.

Como os riscos na cadeia de suprimentos estão influenciando a estratégia competitiva?

As restrições ao gálio e ao germânio elevam os custos e os prazos de entrega, levando as principais marcas de óptica a garantir capacidade vertical de chips ou a fazer parcerias com fábricas domésticas.

Qual recurso tecnológico está moldando as miras para armas de próxima geração?

As sobreposições de realidade aumentada (RA) que vinculam os retículos das ópticas a sensores em rede estão se tornando padrão, transformando as miras em centros de informação integrados.

Página atualizada pela última vez em: