Tamanho e Participação do Mercado de Smart Speakers

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 19.01 Bilhões de dólares |

| Tamanho do Mercado (2031) | 37.6 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 14.62% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

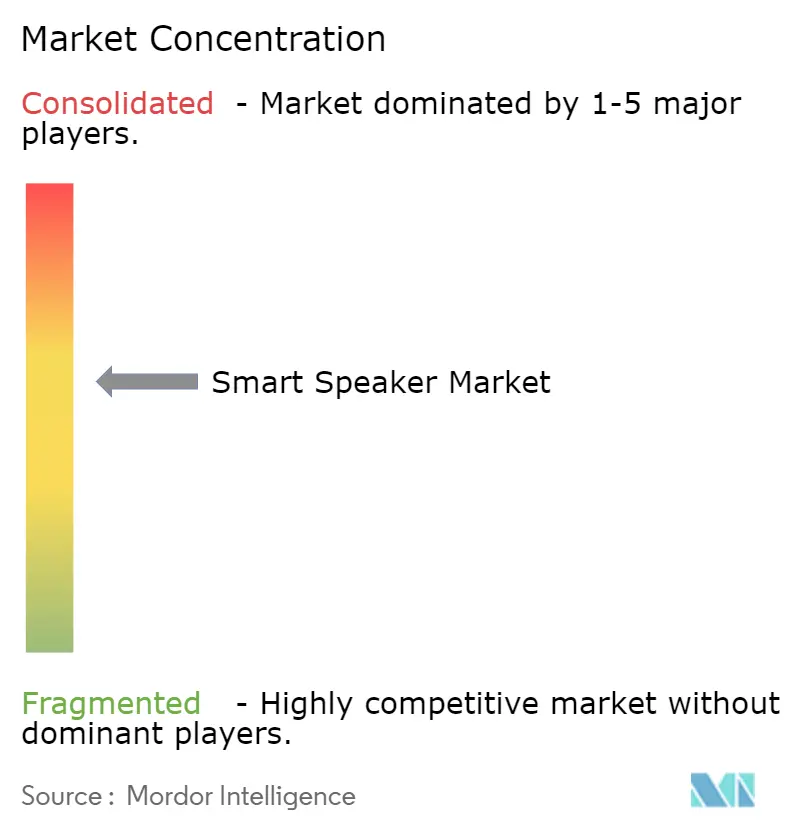

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Smart Speakers por Mordor Intelligence

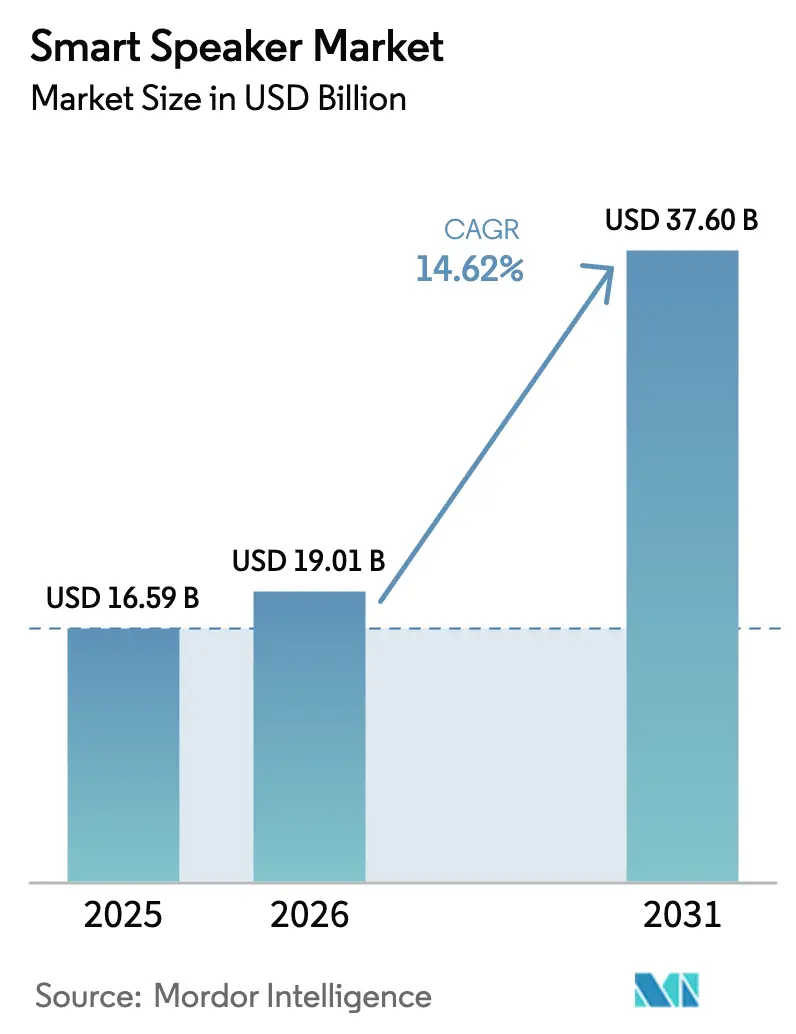

O tamanho do mercado de smart speakers foi avaliado em USD 16,59 bilhões em 2025 e estima-se que cresça de USD 19,01 bilhões em 2026 para atingir USD 37,6 bilhões até 2031, a um CAGR de 14,62% durante o período de previsão (2026-2031). A adoção sólida de recursos de IA generativa, camadas de serviços por assinatura e padrões de interoperabilidade habilitados para Matter estão redefinindo as expectativas dos consumidores e sustentando o momentum de crescimento de dois dígitos. Os fornecedores de plataformas estão adicionando serviços premium — sendo o Alexa+ da Amazon a USD 19,99 por mês o exemplo mais visível — para deslocar o foco de receita para além do hardware.[1]Amazon News, "Apresentando o Alexa+, a Próxima Geração do Alexa," aboutamazon.com A Ásia-Pacífico lidera tanto em volume quanto em velocidade, impulsionada pelos programas de subsídios chineses e pelos pacotes de hub doméstico 5G que mantêm os preços de entrada baixos enquanto elevam a funcionalidade. A intensidade competitiva está se acelerando à medida que o Google migra do Assistant para o Gemini e a Apple aprofunda o processamento no dispositivo, enquanto os fornecedores de componentes se consolidam para garantir microfones MEMS e chips de IA de borda para desempenho acústico premium. O aumento dos custos de lista de materiais, as regulamentações fragmentadas de privacidade e as lacunas nos dados de treinamento multilíngue moderam as perspectivas, mas não desviam a trajetória ascendente geral.

Principais Conclusões do Relatório

- Por assistente virtual inteligente, o Amazon Alexa reteve 36,12% da participação do mercado de smart speakers em 2025; o Apple Siri está projetado para expandir a um CAGR de 16,56% até 2031.

- Por componente, o hardware representou 80,55% do tamanho do mercado de smart speakers em 2025, enquanto o software deve crescer a um CAGR de 20,92% até 2031.

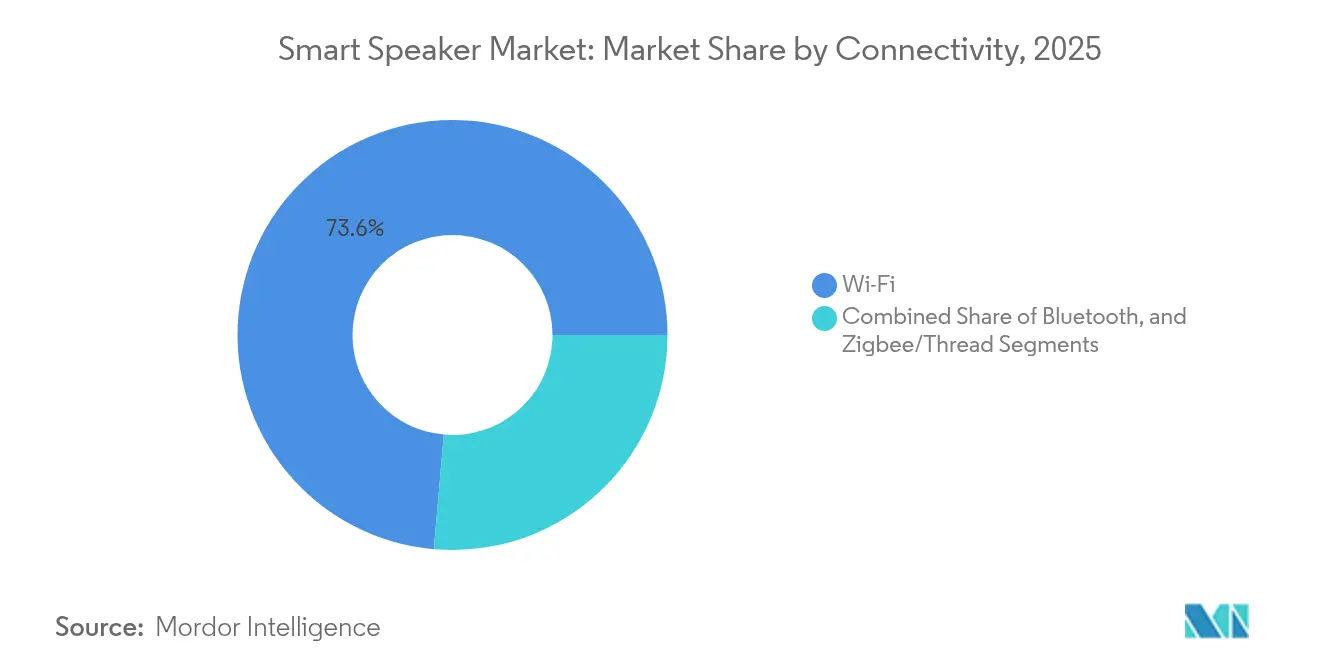

- Por conectividade, o Wi-Fi liderou com 73,62% de participação de receita em 2025; o Bluetooth é o de crescimento mais rápido, com um CAGR de 17,96%.

- Por faixa de preço, o segmento de preço baixo (abaixo de USD 50) detinha 47,88% da participação do tamanho do mercado de smart speakers em 2025; a faixa premium (acima de USD 150) tem previsão de crescer a um CAGR de 18,58%.

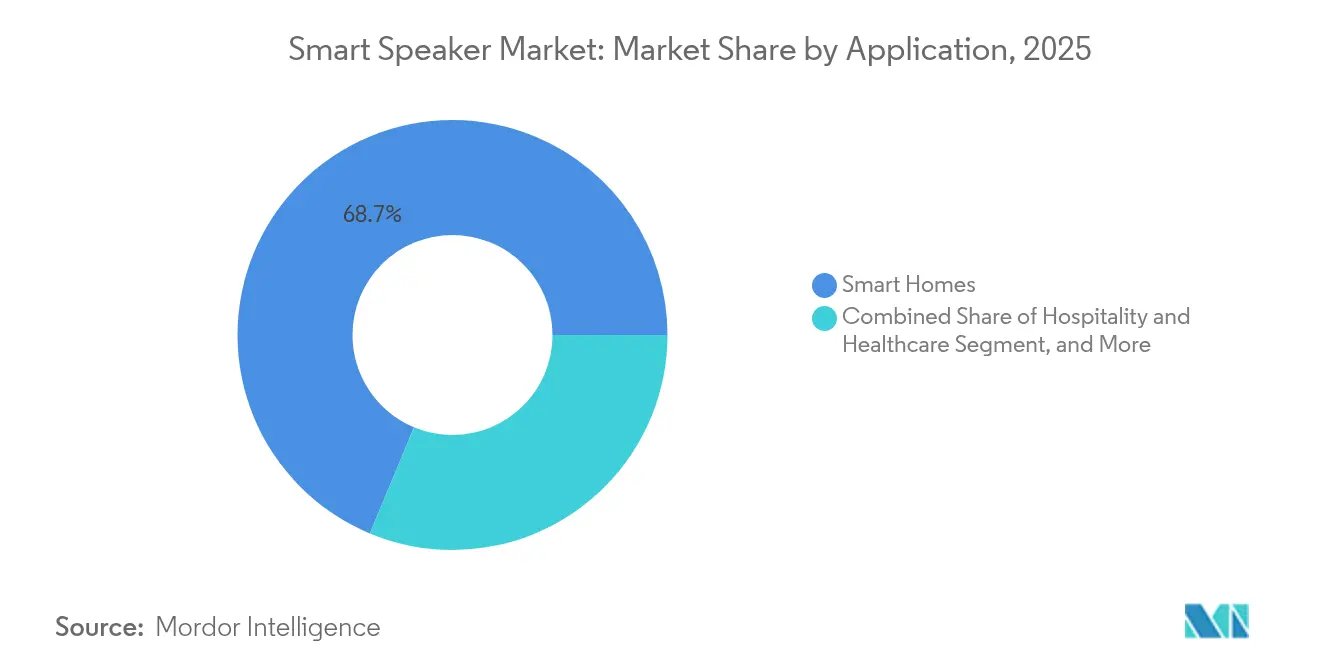

- Por aplicação, o uso em casas inteligentes capturou 68,72% da participação do mercado de smart speakers em 2025, enquanto as aplicações em hotelaria e saúde crescerão a um CAGR de 16,68%.

- Por usuário final, os usuários residenciais detinham 87,95% da receita do mercado em 2025; as implantações comerciais estão preparadas para a expansão mais rápida, a um CAGR de 21,96%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Smart Speakers

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Localização de idiomas impulsionada por IA na Ásia-Pacífico | +3.2% | Núcleo da Ásia-Pacífico, expansão para o Oriente Médio e África | Médio prazo (2-4 anos) |

| Integração de casa inteligente compatível com Matter na América do Norte | +2.8% | América do Norte e UE | Curto prazo (≤ 2 anos) |

| Pacotes de preços subsidiados por gigantes do comércio eletrônico chinês | +2.1% | China; seguimento no Sudeste Asiático | Curto prazo (≤ 2 anos) |

| Projetos-piloto de comércio por voz empresarial na Europa | +1.9% | Reino Unido e Alemanha lideram | Médio prazo (2-4 anos) |

| Programas de hub doméstico 5G liderados por operadoras de telecomunicações | +1.6% | Japão e Coreia do Sul | Longo prazo (≥ 4 anos) |

| Parcerias com montadoras automotivas para smart speakers veiculares | +1.4% | EUA e Alemanha | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Localização de Idiomas Impulsionada por IA Acelerando a Adoção na Ásia-Pacífico

Grandes modelos de linguagem específicos para a região, como SEA-LION e SeaLLM, fecham lacunas críticas no suporte a dialetos, permitindo que os smart speakers entendam idiomas locais e a alternância de códigos que antes dificultavam a adoção. Os fornecedores agora tratam a capacidade multilíngue como um pré-requisito de entrada no mercado, e não como um diferencial premium. A onda de localização permite que os dispositivos funcionem como auxiliares educacionais na Indonésia, Tailândia e Vietnã, onde os usuários digitais de primeira viagem adotam interfaces de voz antes dos teclados. A vantagem competitiva desloca-se cada vez mais para as plataformas dispostas a investir em conjuntos de dados regionais, em vez de buscar participação exclusivamente em territórios de língua inglesa. O financiamento governamental para pesquisa de IA indígena consolida ainda mais a localização como um alavancador de crescimento duradouro.

Integração de Smart Speakers com Ecossistemas Compatíveis com Matter na América do Norte

O recurso de múltiplos administradores do Matter 1.4 elimina a necessidade de procedimentos de configuração separados, permitindo que um único dispositivo ingresse nas redes da Amazon, Google e Apple em uma única etapa. Apple, Google e Samsung agora aceitam a certificação Matter em seus selos Works With, reduzindo meses nos lançamentos de produtos e diminuindo os custos de testes. Com 45% dos lares nos EUA já possuindo pelo menos um gadget de casa inteligente, a interoperabilidade simplificada reduz o atrito do cliente e desbloqueia casos de uso de automação entre marcas, como o monitoramento unificado de energia. O resultado posiciona o smart speaker como o hub de orquestração para programas de energia doméstica em evolução vinculados a incentivos de resposta à demanda de concessionárias.

Pacotes de Preços Subsidiados por Gigantes do Comércio Eletrônico Chinês Impulsionando as Remessas de Unidades

O subsídio de 15% do governo chinês para eletrônicos de consumo em dispositivos com preço abaixo de CNY 6.000 mantém as etiquetas de varejo estáveis mesmo com o aumento dos custos dos componentes. A Xiaomi aproveitou o programa para o lançamento do Smart Speaker Pro em fevereiro de 2025, mantendo as margens enquanto atingia volumes de mercado de massa. A escala de produção impulsionada por subsídios reduz as curvas de custo globais, permitindo preços agressivos nos mercados de exportação até o encerramento do programa em 2026. A iniciativa se alinha ao objetivo de Pequim de construir competências domésticas em IA, pois bases de usuários maiores no mercado interno fornecem dados de voz ricos para treinar modelos desenvolvidos localmente.

Projetos-Piloto de Comércio por Voz Empresarial na Europa Impulsionando a Demanda B2B

Empresas europeias estão estruturando fluxos de trabalho completos de aquisição por voz, reduzindo o tempo de administração rotineira em até 40%. Os primeiros projetos-piloto no Reino Unido e na Alemanha mostram a realização de pedidos ativados por voz integrados diretamente aos back-ends de ERP, sinalizando uma mudança da conveniência do consumidor para a eficiência empresarial. Com 97% das empresas já experimentando tecnologia de voz e 84% planejando aumentos de orçamento, smart speakers de nível comercial com firmware de segurança reforçado estão entrando no canal europeu.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento dos custos de lista de materiais no dispositivo para acústica premium | -2.3% | Global; maior impacto nas faixas de valor | Curto prazo (≤ 2 anos) |

| Mandatos fragmentados de privacidade de dados regionais | -1.8% | UE, China, Califórnia | Médio prazo (2-4 anos) |

| Dados de treinamento multilíngue limitados para dialetos emergentes | -1.5% | África, América Latina, Sudeste Asiático | Longo prazo (≥ 4 anos) |

| Saturação dos domicílios de adotantes iniciais | -1.2% | EUA e Europa Ocidental | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento dos Custos de Lista de Materiais no Dispositivo Devido a Componentes Acústicos Premium

Microfones MEMS de alta fidelidade, transdutores de áudio espacial e DSPs habilitados para IA agora representam até 40% do custo total do dispositivo, pressionando as estratégias de preços de entrada. A aquisição da unidade de microfones MEMS da Knowles pela Syntiant ressalta o valor estratégico de possuir a pilha acústica.[2]Syntiant, "Syntiant Conclui Aquisição dos Microfones MEMS para Consumidores da Knowles," syntiant.com Os fabricantes que visam a faixa abaixo de USD 50 enfrentam a maior pressão, equilibrando margens mínimas com as expectativas dos usuários por recursos como cancelamento de ruído adaptativo. As restrições na cadeia de suprimentos adicionam volatilidade, forçando marcas menores a migrar para o segmento superior ou a sair do mercado.

Mandatos Fragmentados de Privacidade de Dados Regionais

As regras de consentimento do GDPR, a localização de dados da China sob o PIPL e o CCPA da Califórnia obrigam os fornecedores a manter compilações de firmware e arquiteturas de dados separadas. A sobrecarga de conformidade aumenta os custos de desenvolvimento e complica o treinamento de modelos baseado em nuvem, que prospera com conjuntos de dados agrupados. O requisito de enclaves de dados regionais reduz os ganhos de precisão dos algoritmos alcançáveis por meio de ciclos de aprendizado global, levando as empresas a um processamento mais intenso no dispositivo, o que, por sua vez, piora a economia da lista de materiais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Assistente Virtual Inteligente: Alexa Lidera Apesar do Avanço de IA do Siri

O Amazon Alexa capturou 36,12% da participação do mercado de smart speakers em 2025. O lançamento do Alexa+ adiciona capacidades de IA em múltiplas camadas, protegendo a plataforma da rotatividade mesmo com a transição do Google para o Gemini e a amplificação do modelo no dispositivo do Siri pela Apple. A postura centrada em privacidade da Apple está impulsionando um CAGR de 16,56%, atraindo usuários cautelosos com o registro em nuvem. Enquanto isso, o Baidu DuerOS e o Alibaba AliGenie dominam as bases instaladas na China por meio de vínculos com o comércio eletrônico, mas permanecem geograficamente limitados. O cenário está se inclinando para o valor baseado em assinatura, deslocando os vetores competitivos para além da mera contagem de dispositivos.

O lançamento acelerado de IA de borda da Apple reduz a latência e eleva as pontuações de satisfação dos usuários, pressionando os rivais a igualar a inferência no dispositivo para evitar custos de largura de banda. O Bixby aprimorado com IA generativa da Samsung demonstra uma estratégia de proteção contra a dependência de assistentes de terceiros, mas carece de tração entre fornecedores. Concorrentes emergentes, como o agente Aster da SK Telecom, testam capacidades de agente proativo na América do Norte, sinalizando uma evolução de comandos reativos para o gerenciamento preditivo de tarefas. Ao longo do horizonte de previsão, a convergência no reconhecimento de voz central destaca a diferenciação por meio da profundidade do ecossistema e dos serviços verticalizados.

Por Componente: Crescimento do Software Supera a Dominância do Hardware

O hardware ainda representa 80,55% da receita de 2025, mas o software deve crescer a um CAGR de 20,92% à medida que a orquestração de IA generativa se torna o principal alavancador de valor. As atualizações contínuas via rede oferecem aos fornecedores um caminho para monetizar o pós-venda por meio de novas habilidades e assinaturas premium. Os fabricantes de chips estão incorporando aceleradores de inferência em SoCs de conectividade para compensar os custos de nuvem, mesclando os roteiros de hardware e software.

A complexidade do firmware aumenta com recursos como detecção de emoções e memória contextual, exigindo ambientes operacionais mais robustos. A mudança para atualizações definidas por software encurta os ciclos de substituição, com os usuários optando por desbloqueios periódicos de recursos em vez de novo hardware. Essa mudança realoca os orçamentos de P&D para engenharia de aprendizado de máquina e orquestração em nuvem, ao mesmo tempo que incentiva os fabricantes de equipamentos originais a fazer parcerias estreitas com fornecedores de silício para pilhas co-otimizadas.

Por Conectividade: Dominância do Wi-Fi Desafiada pela Inovação do Bluetooth

O Wi-Fi detinha 73,62% da receita em 2025 ao suportar interações de voz-nuvem que exigem largura de banda e áudio em múltiplos cômodos. No entanto, o Bluetooth LE Audio e o Auracast impulsionam um CAGR de 17,96% para o Bluetooth ao habilitar o modo de transmissão e o compartilhamento de áudio pessoal em locais públicos. A adoção de Thread e Zigbee aumenta à medida que o Matter exige hubs com múltiplos protocolos, transformando os smart speakers premium em âncoras de interoperabilidade.

O Thread 1.4, com previsão de lançamento em massa em 2026, resolve problemas de roteador de borda entre fornecedores, aumentando a confiança dos usuários no emparelhamento de dispositivos em grande escala. A integração inicial do 5G em hubs domésticos japoneses e coreanos comprova o apetite por redundância celular, embora a preços premium. Os fornecedores estão cada vez mais incorporando designs de três rádios (Wi-Fi, Bluetooth, Thread) para preparar as SKUs para o futuro e evitar a fragmentação de canais.

Por Faixa de Preço: Segmento Premium Impulsiona a Inovação de Valor

Os dispositivos abaixo de USD 50 continuam sendo os líderes em volume com 47,88% de participação, graças à amplificação de subsídios e aos conjuntos de recursos simplificados. No entanto, as unidades premium acima de USD 150 superam todas as faixas com um CAGR de 18,58%, à medida que os domicílios fazem upgrade para áudio espacial e IA com múltiplos modelos. O hardware com assinatura incluída alivia o choque do preço, com o Alexa+ subsidiando efetivamente os custos iniciais por meio do cálculo do valor vitalício.

A inflação de componentes desafia a economia da faixa baixa, obrigando os fabricantes de equipamentos originais a promover SKUs de médio alcance entre USD 51 e USD 150, onde o equilíbrio entre recursos e custo ressoa com os compradores do mercado principal. As marcas chinesas exploram a escala para superar os rivais em preço enquanto igualam as especificações, forçando os titulares a justificar os preços premium por meio da coesão do ecossistema e da integração de serviços.

Por Canal de Distribuição: O Varejo Online Mantém a Vantagem Digital

Os canais online entregaram 62,45% das vendas de unidades em 2025, aproveitando a otimização de busca e os recursos de comparação instantânea que atendem aos compradores familiarizados com tecnologia. O crescimento offline a um CAGR de 14,74% decorre de zonas de experiência em redes de eletrônicos, onde as demonstrações acústicas influenciam as compras premium. As marcas combinam clique e retire com showrooming, refletindo uma norma omnicanal em vez de uma escolha binária.

A dominância do próprio marketplace da Amazon concede visibilidade privilegiada aos dispositivos Echo, levando os concorrentes a formar pacotes exclusivos com varejistas físicos. As demonstrações práticas mitigam a natureza intangível da experiência de usuário por voz, especialmente para compradores de primeira viagem de modelos de alto valor. Os varejistas retribuem integrando vinhetas de casa inteligente que mostram a automação de ponta a ponta para estimular as vendas entre categorias.

Por Aplicação: Casas Inteligentes Lideram Enquanto a Saúde Acelera

As casas inteligentes controlaram 68,72% da receita em 2025, ancorando o mercado de smart speakers em torno da orquestração de iluminação, segurança e entretenimento. As implantações em hotelaria e saúde, expandindo a um CAGR de 16,68%, revelam a migração da tecnologia para ambientes profissionais. Os hospitais exploram a captura de voz ambiente para atualizações de prontuários eletrônicos de saúde, reduzindo o tempo de documentação dos clínicos em até cinco vezes.

Os hotéis implantam controles de quarto gerenciados por voz e consultas de concierge, elevando a satisfação dos hóspedes enquanto permitem a contenção de custos de mão de obra. Os escritórios inteligentes adotam sistemas audiovisuais e gerenciamento de instalações ativados por voz que reduzem os tempos de configuração de reuniões. À medida que os casos de uso se ampliam, as garantias de privacidade de dados e as certificações verticais tornam-se fundamentais para a seleção de fornecedores.

Por Usuário Final: Segmento Comercial Acelera Apesar da Dominância Residencial

Os domicílios residenciais entregaram 87,95% da receita de 2025, refletindo os ciclos de adoção antecipada e as estratégias de pacotes liderados pelo Prime. A demanda comercial cresce a um CAGR de 21,96% à medida que as empresas incorporam agentes de voz nos fluxos de trabalho de atendimento ao cliente e cadeia de suprimentos. As redes hoteleiras preveem um crescimento de 71% em smart speakers instalados nos quartos ao longo de cinco anos, vendo a voz como um diferencial na experiência do hóspede.

A adoção empresarial requer APIs especializadas, registro de auditoria e processamento local para atender aos mandatos de conformidade. Os fornecedores respondem com hardware reforçado e painéis empresariais que gerenciam frotas em vários locais. Os ciclos de substituição residencial agora dependem de upsells de recursos como áudio espacial e agentes de tarefas proativos, confirmando a mudança da penetração para a extração de valor.

Análise Geográfica

A Ásia-Pacífico representou 32,48% da receita de 2025 e está no caminho para um CAGR de 16,98% até 2031, impulsionada pelos volumes subsidiados da China e pelo surgimento de modelos de linguagem regionais que derrubam as barreiras linguísticas. O Smart Speaker Pro da Xiaomi se beneficiou diretamente do subsídio de 15%, enquanto as operadoras de telecomunicações japonesas e coreanas agrupam hubs 5G com smart speakers para fazer upsell de conectividade premium. A curva de adoção do Sudeste Asiático se intensifica à medida que o SEA-LION e o SeaLLM habilitam a interação natural em Bahasa Indonesia, tailandês e vietnamita.

A América do Norte continua sendo o cadinho para testes de recursos premium. O lançamento do Alexa+ pela Amazon em fevereiro de 2025 visa a monetização de uma base de usuários madura que já desfruta de alta penetração de casas inteligentes. A adoção do Matter alivia os problemas de compatibilidade de longa data, fomentando configurações de múltiplos fornecedores e incentivando compras de substituição focadas em valor agregado em vez de primeira posse. Canadá e México ecoam as tendências dos EUA, embora a partir de bases mais baixas, ajudados pelo suporte de idioma compartilhado e pelos canais de varejo contíguos.

A Europa registra ganhos constantes, mas menos explosivos. Os projetos-piloto de comércio por voz empresarial ancoram o crescimento, especialmente na Alemanha e no Reino Unido, onde o GDPR impulsiona a demanda por soluções de inferência no dispositivo. Os compradores nórdicos exigem dispositivos com privacidade em primeiro lugar, levando os fornecedores a lançar modelos com padrões de processamento local. Os mercados do sul da Europa se engajam por meio de IA multilíngue que respeita os dialetos regionais, enquanto as diretivas de eficiência energética da UE estimulam o interesse em smart speakers que atuam como nós de gerenciamento de energia.

Cenário Competitivo

O mercado de smart speakers exibe concentração moderada. Amazon, Google e Apple alavancam ecossistemas profundos e poder de nuvem, mas os ganhos de participação não são mais garantidos à medida que players menores exploram nichos. A aquisição da divisão de microfones MEMS da Knowles pela Syntiant destaca a consolidação upstream voltada para a redução de riscos no fornecimento e a adaptação do silício às cargas de trabalho de IA. A postura de privacidade e a integração vertical da Apple concedem diferenciação no processamento local seguro, enquanto o Google aposta na destreza multimodal do Gemini.

Os desafiantes regionais reforçam a competitividade. Baidu e Alibaba dominam a China continental por meio da integração com o comércio eletrônico e proficiência em mandarim, mas têm dificuldades no exterior. O agente Aster da SK Telecom chega à América do Norte com execução proativa de tarefas, buscando espaço entre os assistentes de nível consumidor e as ferramentas de automação robótica de processos empresariais.[4]OpenTools, "O Agente de IA 'Aster' da SK Telecom se Prepara para Estreia na América do Norte," opentools.ai Os fornecedores de componentes cortejam os fabricantes de equipamentos originais com designs de referência que incorporam Wi-Fi 7, LE Audio e núcleos de IA de borda, reduzindo a barreira para novos entrantes entregarem dispositivos altamente especificados.

A economia de assinaturas remodela a rivalidade. O Alexa+ introduz um modelo de dois lados onde as margens de hardware podem encolher se a receita de serviços vitalícios compensar. A Apple pode replicar o modelo por meio de serviços agrupados, e o Google poderia incorporar camadas premium do Gemini no hardware Nest. O campo, portanto, se inclina para plataformas capazes de melhoria contínua de IA e sinergia entre dispositivos, em vez de liderança em um único produto.

Líderes do Setor de Smart Speakers

Apple Inc.

Amazon.com, Inc.

Bose Corporation

Sonos, Inc.

Google LLC (Alphabet Inc.)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A SK Telecom apresentou seu assistente de IA proativo "Aster" na América do Norte, habilitando a execução autônoma de tarefas em calendários, listas de compras e rotinas de IoT.

- Fevereiro de 2025: A Amazon lançou o Alexa+, uma atualização de IA generativa com preço de USD 19,99 por mês para usuários não Prime e gratuita para membros Prime, integrando múltiplos grandes modelos de linguagem para o tratamento de tarefas complexas.

- Fevereiro de 2025: A Xiaomi apresentou o Smart Speaker Pro com IA aprimorada e acústica melhorada, impulsionado pelo subsídio de 15% da China em eletrônicos com preço abaixo de CNY 6.000.

- Janeiro de 2025: Apple, Google e Samsung concordaram em aceitar a certificação Matter em seus programas Works With, simplificando as aprovações de casas inteligentes em múltiplas plataformas.

- Janeiro de 2025: O Google iniciou a migração do Assistant para o Gemini em dispositivos de casa inteligente, com a eliminação completa do Assistant clássico na maioria dos celulares prevista para o final de 2025.

Escopo do Relatório Global do Mercado de Smart Speakers

Um smart speaker é um dispositivo eletrônico sem fio tipicamente equipado com conectividade Wi-Fi e assistentes de voz integrados, como Amazon Alexa, Google Assistant e Siri. Esses dispositivos convenientes podem ser operados remotamente por comandos de voz, permitindo também que os usuários gerenciem outros gadgets de casa inteligente.

O mercado de smart speakers é segmentado por assistência virtual inteligente (Amazon Alexa, Google Assistant, Apple Siri e DuerOS), componente (hardware e software), aplicação (casa inteligente, escritório inteligente e consumidor) e geografia (América do Norte, Europa, Ásia-Pacífico, América Latina e Oriente Médio e África). O relatório oferece tamanho de mercado e previsão para todos os segmentos acima em valor (USD).

| Amazon Alexa |

| Google Assistant |

| Apple Siri |

| Baidu DuerOS |

| Alibaba AliGenie |

| Hardware | Transdutores e Microfones |

| CIs de Conectividade | |

| Módulos de Energia e Amplificador | |

| Software | Firmware/Sistema Operacional |

| Motores de PLN e IA |

| Wi-Fi |

| Bluetooth |

| Zigbee/Thread |

| Baixo (Até USD 50) |

| Médio (USD 51-150) |

| Premium (Acima de USD 150) |

| Varejo Online |

| Varejo Offline |

| Casas Inteligentes |

| Escritórios Inteligentes |

| Hotelaria e Saúde |

| Entretenimento do Consumidor (Uso Pessoal) |

| Residencial |

| Comercial |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Países Nórdicos | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Restante da América do Sul | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Sudeste Asiático | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Países do Conselho de Cooperação do Golfo |

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Restante da África | ||

| Por Assistente Virtual Inteligente | Amazon Alexa | ||

| Google Assistant | |||

| Apple Siri | |||

| Baidu DuerOS | |||

| Alibaba AliGenie | |||

| Por Componente | Hardware | Transdutores e Microfones | |

| CIs de Conectividade | |||

| Módulos de Energia e Amplificador | |||

| Software | Firmware/Sistema Operacional | ||

| Motores de PLN e IA | |||

| Por Conectividade | Wi-Fi | ||

| Bluetooth | |||

| Zigbee/Thread | |||

| Por Faixa de Preço | Baixo (Até USD 50) | ||

| Médio (USD 51-150) | |||

| Premium (Acima de USD 150) | |||

| Por Canal de Distribuição | Varejo Online | ||

| Varejo Offline | |||

| Por Aplicação | Casas Inteligentes | ||

| Escritórios Inteligentes | |||

| Hotelaria e Saúde | |||

| Entretenimento do Consumidor (Uso Pessoal) | |||

| Por Usuário Final | Residencial | ||

| Comercial | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Países Nórdicos | |||

| Restante da Europa | |||

| América do Sul | Brasil | ||

| Restante da América do Sul | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Sudeste Asiático | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Países do Conselho de Cooperação do Golfo | |

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de smart speakers?

O mercado de smart speakers atingiu USD 19,01 bilhões em 2026 e está projetado para crescer para USD 37,6 bilhões até 2031.

Qual região está crescendo mais rapidamente no segmento de smart speakers?

A Ásia-Pacífico é a líder de crescimento com um CAGR previsto de 16,98%, auxiliada pelos subsídios chineses e pelos pacotes de hub doméstico 5G.

Como as empresas estão monetizando os smart speakers além das vendas de hardware?

As empresas estão introduzindo camadas de assinatura, como o Alexa+ da Amazon, que cobra USD 19,99 por mês por capacidades avançadas de IA generativa agrupadas com dispositivos existentes.

Por que o Matter é importante para o setor de smart speakers?

A certificação Matter simplifica a interoperabilidade entre os ecossistemas da Amazon, Google e Apple, removendo o atrito de configuração e impulsionando a adoção de casas inteligentes com múltiplos dispositivos.

Qual é a maior restrição ao crescimento dos smart speakers?

O aumento dos custos de lista de materiais para componentes acústicos premium e as regulamentações fragmentadas de privacidade de dados aumentam os custos e a complexidade dos produtos, particularmente para dispositivos de faixa de valor.

Qual segmento de aplicação fora das casas inteligentes está se expandindo mais rapidamente?

As implantações em saúde e hotelaria estão crescendo a um CAGR de 16,68%, à medida que hospitais e hotéis usam IA de voz para otimizar fluxos de trabalho e aprimorar as experiências dos usuários.

Página atualizada pela última vez em: