Tamanho e Participação do Mercado de Alto-falantes sem Fio

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 38.84 Bilhões de dólares |

| Tamanho do Mercado (2031) | 53.66 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.68% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia |

| Maior Mercado | Ásia |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Alto-falantes sem Fio pela Mordor Intelligence

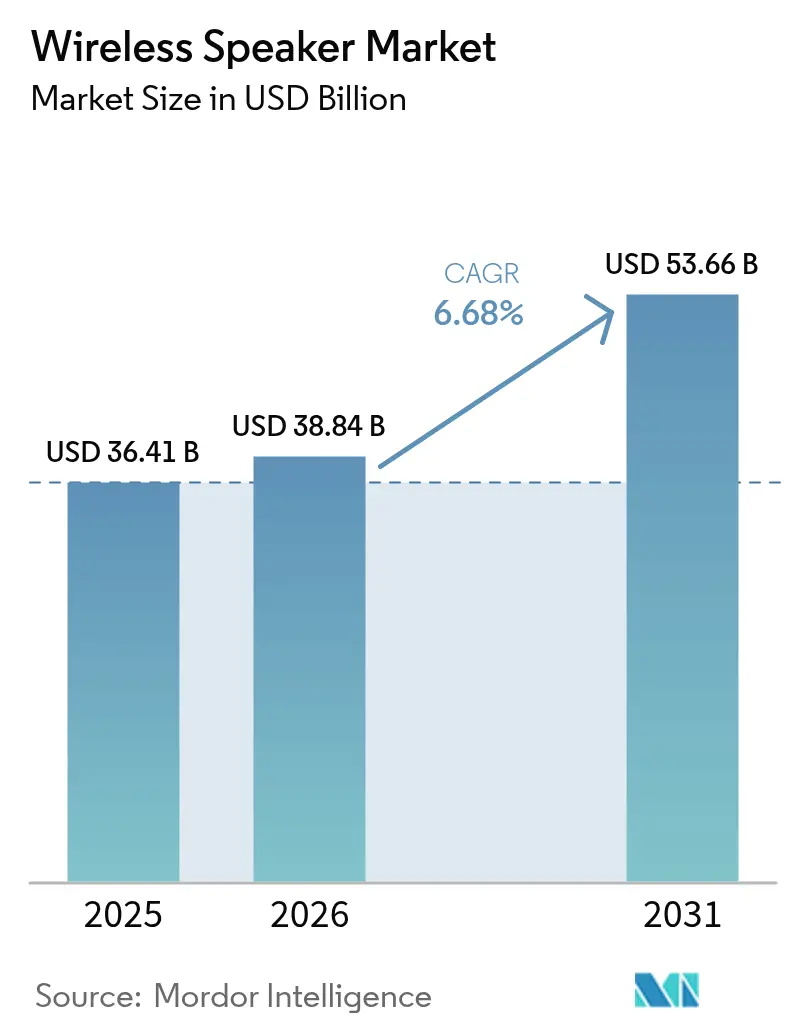

O tamanho do mercado global de alto-falantes sem fio em 2026 é estimado em USD 38,84 bilhões, crescendo a partir do valor de 2025 de USD 36,41 bilhões, com projeções para 2031 indicando USD 53,66 bilhões, crescendo a uma CAGR de 6,68% ao longo do período 2026-2031. A demanda crescente por áudio sempre conectado, a disseminação de formatos de som espacial e os vínculos mais estreitos entre assistentes de voz e plataformas de residência inteligente continuam a impulsionar o volume, bem como os preços médios de venda. A Ásia-Pacífico lidera tanto em tamanho quanto em crescimento graças à ubiquidade dos smartphones e às marcas locais competitivas, enquanto a América do Norte sustenta a demanda por produtos premium por meio de ecossistemas centrados em conteúdo. A visibilidade da cadeia de suprimentos em CIs amplificadores Classe-D permanece um diferencial, ajudando as marcas bem capitalizadas a garantir slots de produção. Ao mesmo tempo, os OEMs automotivos, ferramentas para trabalho híbrido em empresas e dispositivos ultra-portáteis impulsionados por vídeos sociais criam novos agrupamentos de casos de uso que elevam a receita incremental ao longo de toda a cadeia de valor. A dinâmica competitiva agora gira menos em torno da potência acústica bruta em watts e mais em torno de recursos de IA, ganchos de assinatura e integração entre categorias.

Principais Conclusões do Relatório

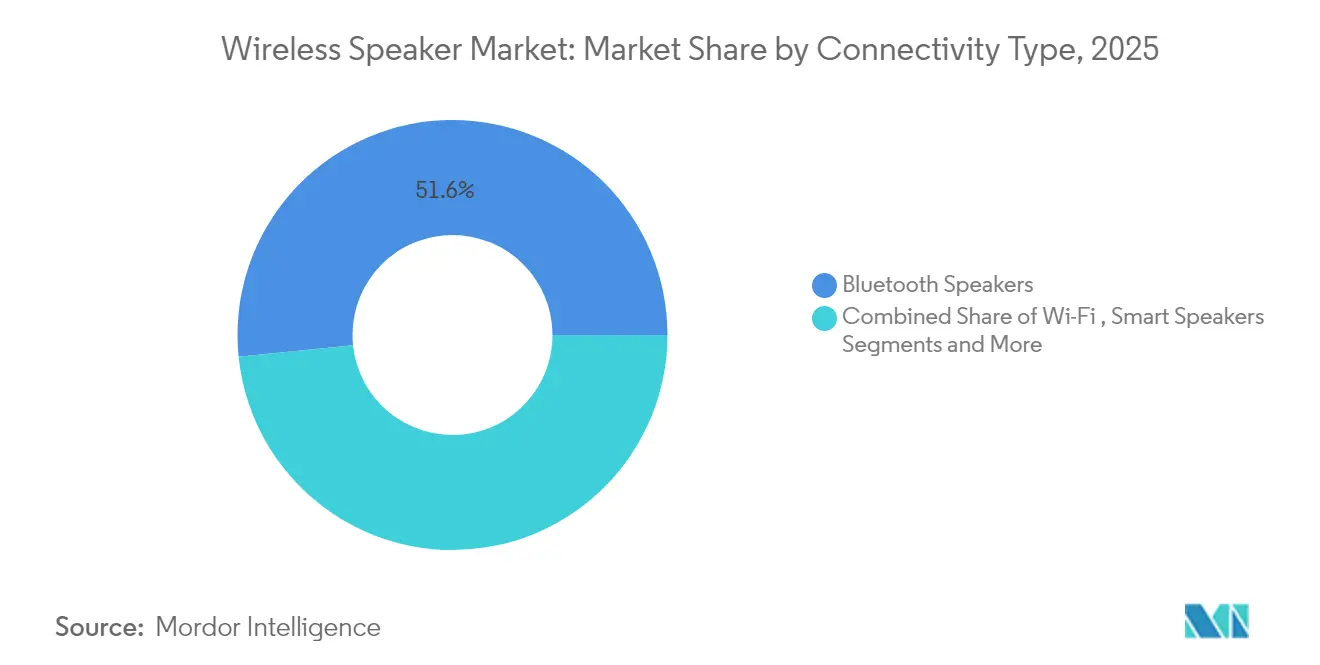

- Por tipo de conectividade, o Bluetooth detinha 51,62% da participação de mercado de alto-falantes sem fio em 2025, enquanto os alto-falantes inteligentes têm previsão de expansão a uma CAGR de 8,12% até 2031.

- Por fator de forma, os alto-falantes mini portáteis representavam 40,55% do tamanho do mercado de alto-falantes sem fio em 2025, enquanto as barras de som são projetadas para crescer mais rapidamente a uma CAGR de 8,95%.

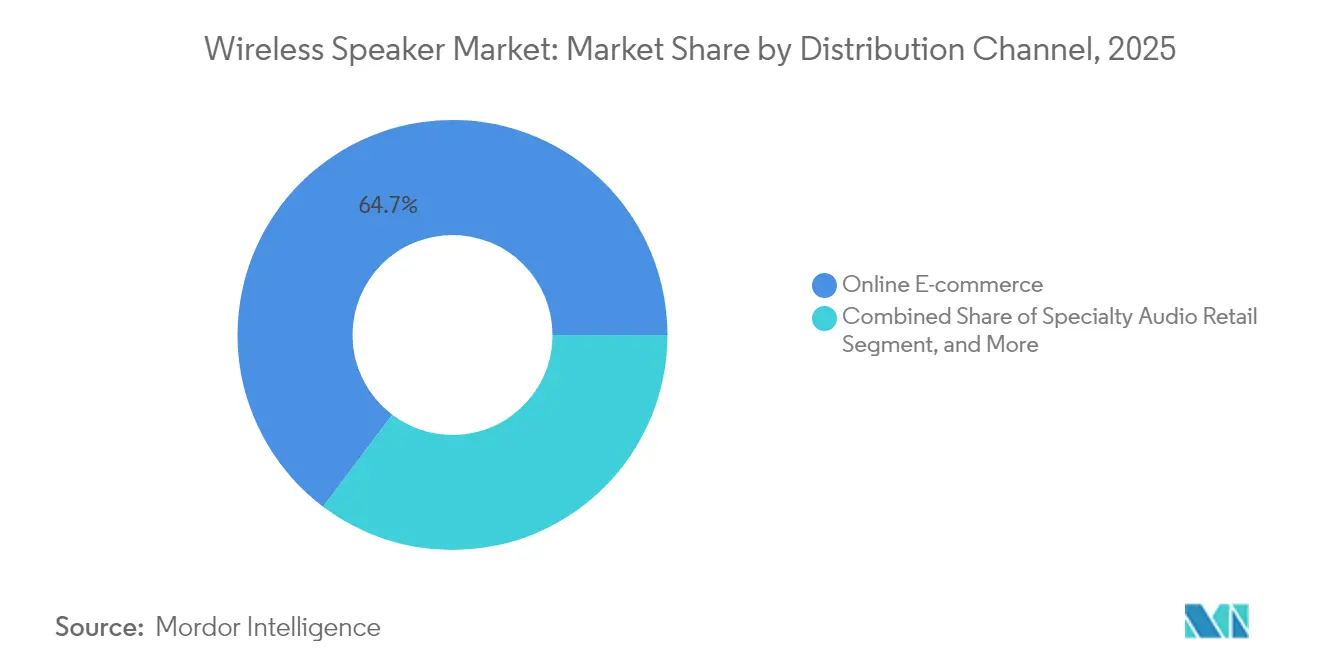

- Por canal de distribuição, o e-commerce capturou 64,72% do tamanho do mercado de alto-falantes sem fio em 2025 e avança a uma CAGR de 7,08% até 2031.

- Por usuário final, o uso residencial detinha 77,45% da participação de mercado de alto-falantes sem fio em 2025, enquanto a integração OEM automotiva está crescendo a uma CAGR de 9,62% ao longo do período de previsão.

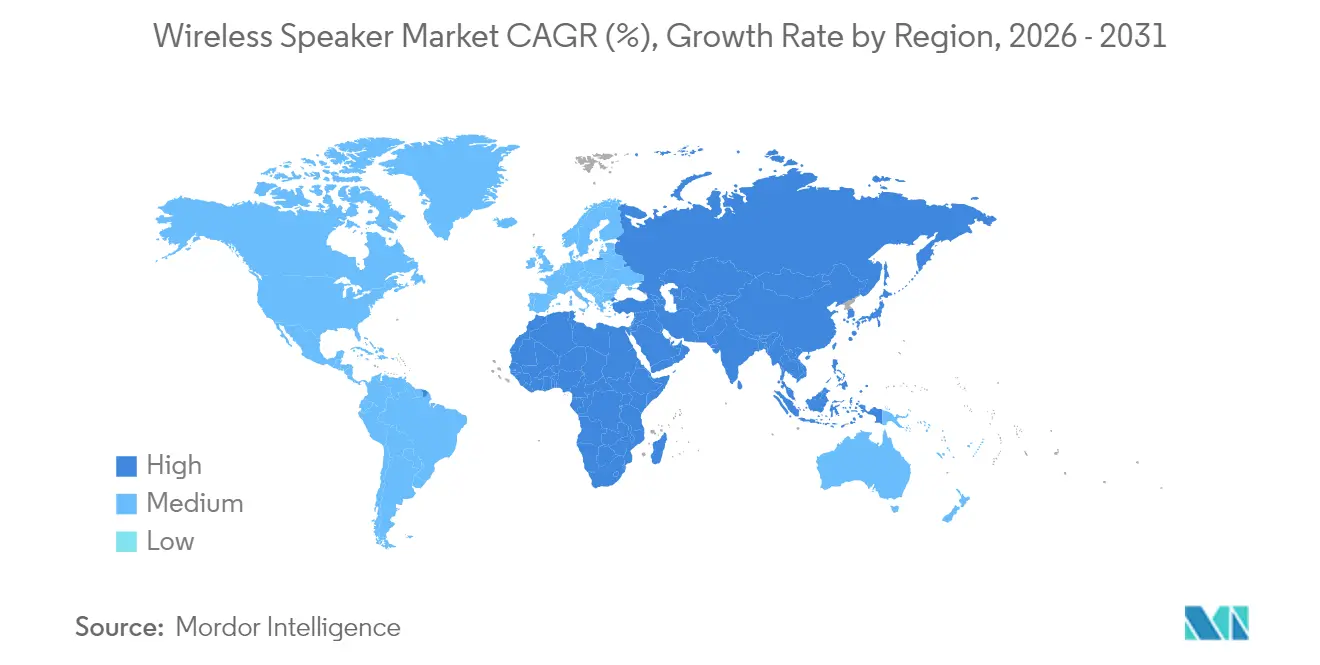

- Por geografia, a Ásia-Pacífico liderou com 34,42% de participação de receita do mercado de alto-falantes sem fio em 2025 e tem projeção de expansão a uma CAGR de 6,78% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Alto-falantes sem Fio

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção de ecossistemas de áudio para múltiplos ambientes | +1.2% | América do Norte e Europa Ocidental | Médio prazo (2-4 anos) |

| Integração de assistente de voz na Ásia emergente | +1.8% | China e Índia | Curto prazo (≤ 2 anos) |

| Atualizações de barras de som com Dolby Atmos | +0.9% | China urbana e Coreia do Sul | Médio prazo (2-4 anos) |

| Demanda ultra-portátil liderada por vídeos curtos da Geração Z | +0.7% | Brasil e mercados vizinhos | Curto prazo (≤ 2 anos) |

| Alto-falantes removíveis em veículos elétricos premium | +0.8% | Adoção inicial na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Dispositivos de conferência Bluetooth para empresas | +0.6% | Europa, extensão à América do Norte | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Integração de Assistente de Voz Acelerando a Adoção de Alto-falantes Inteligentes na Ásia Emergente

A adoção de alto-falantes inteligentes na China e na Índia aumentou quando os fornecedores incorporaram IA conversacional em idioma local e mantiveram os preços de entrada abaixo de USD 40. O lançamento da Alexa+, em fevereiro de 2025, pela Amazon — uma camada de IA generativa compatível com 600 milhões de dispositivos Echo existentes — prolongou a vida útil do hardware e introduziu um fluxo de receita mensal de USD 19,99. A mudança do Google para a IA Gemini em computação ambiental sinaliza uma mudança arquitetônica mais ampla em direção a experiências de voz multimodais nativas da nuvem. Os OEMs asiáticos obtêm vantagem de seguidores rápidos porque podem licenciar pilhas de voz maduras em vez de criar soluções proprietárias, reduzindo os custos dos materiais ao mesmo tempo que elevam a inteligência percebida. Os efeitos de rede oriundos de ativos de residência inteligente existentes, como lâmpadas ou câmeras, reduzem ainda mais o atrito de adoção para compradores de primeira vez.

Atualizações de Barras de Som com Dolby Atmos Impulsionando o Crescimento do Preço Médio de Venda na China Urbana e na Coreia do Sul

Os consumidores que vivem em cidades nesses mercados estão se afastando das barras de canal 2.1 legadas em direção a pacotes habilitados para Dolby Atmos que incluem sons envolventes sem fio. A MediaTek e a Dolby revelaram o FlexConnect em janeiro de 2025, permitindo que as barras de som se autocalibrem com qualquer alto-falante compatível na sala, eliminando as restrições do cabo HDMI.[1]MediaTek Inc., "MediaTek e Dolby Atmos FlexConnect," MediaTek, mediatek.com A linha BRAVIA Theatre da Sony usa o Mapeamento de Som Espacial 360 para simular ambientes com múltiplos alto-falantes sem drivers de teto. A maior imersão sonora sustenta preços acima de USD 300, elevando o preço médio de venda geral do mercado de alto-falantes sem fio, mesmo que os volumes unitários permaneçam estáveis.

Parcerias de Alto-falantes Removíveis OEM Automotivos em Veículos Elétricos Premium

Os fabricantes de veículos elétricos tratam o som diferenciado no interior da cabine como um ponto de venda equivalente à autonomia ou à aceleração. Os modelos OPTIQ e VISTIQ da Cadillac são fornecidos com pacotes de 19 e 23 alto-falantes com Dolby Atmos que podem ser removidos para cenários de área de bagageira, transformando o veículo em um jukebox móvel.[2]General Motors, "GM Leva Dolby Atmos com Amazon Music à Linha de Veículos Elétricos Cadillac," General Motors, news.gm.com O conjunto de 19 alto-falantes da McIntosh no Jeep Wagoneer S aplica uma estratégia semelhante para posicionamento de estilo de vida. Enquanto isso, o SeatSonic da HARMAN transfere os alto-falantes para os apoios de cabeça, economizando peso e energia ao mesmo tempo que habilita zonas de som específicas para o motorista. Essas integrações abrem fontes de receita OEM além das tradicionais atualizações pós-venda e alimentam a demanda secundária por predefinições de equalização por via aérea.

Espaços de Trabalho Híbridos Impulsionando Alto-falantes de Conferência Bluetooth para Empresas na Europa

As políticas de retorno ao escritório são fluidas, por isso as empresas equipam mesas compartilhadas e salas de reuniões compactas com áudio plug-and-play. O EPOS EXPAND 80 cobre espaços para 16 pessoas por meio de microfones com formação de feixe e certificação para o Teams.[3]EPOS, "EXPAND 80," EPOS, eposaudio.com O Speak 510 da Jabra oferece portabilidade abaixo de USD 130 para funcionários remotos, e o SPACE MAX da beyerdynamic, com classificação IP64, oferece 25 horas de autonomia de bateria para workshops ao ar livre. As empresas preferem conectividade Bluetooth mais USB-C para alternância sem atrito entre laptops e telefones, sustentando crescimento de remessas de dois dígitos na Europa Ocidental desde 2024.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Fragmentação de codec Bluetooth | -0.40% | Japão e Alemanha | Médio prazo (2-4 anos) |

| Altas tarifas de importação sobre dispositivos acabados | -0.60% | Brasil e Índia | Curto prazo (≤ 2 anos) |

| Preocupações com privacidade em torno de alto-falantes inteligentes | -0.50% | França e Canadá | Longo prazo (≥ 4 anos) |

| Escassez de CIs amplificadores Classe-D | -0.80% | Polos de fabricação asiáticos | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Preocupações com Privacidade em Alto-falantes Inteligentes Limitando a Adoção Domiciliar na França e no Canadá

Autoridades supervisoras como a CNIL da França lembram os usuários de que os dados de voz podem alimentar o treinamento de algoritmos não divulgados, levando a configurações de consentimento mais rígidas.[4]CNIL, "Assistentes de voz: os conselhos," CNIL, cnil.fr Pesquisas mostram que mais da metade dos domicílios franceses e canadenses temem escutas não intencionais, apesar de apreciarem a conveniência. Os fornecedores respondem com modos de processamento local e botões físicos de silenciamento, mas o ceticismo retarda os ciclos de substituição e mantém a base endereçável abaixo dos mercados vizinhos.

Escassez de CIs Amplificadores Classe-D Atrasando a Produção ODM de Nível Médio na Ásia

A turbulência global de chips empurrou os prazos de entrega de CIs de qualidade para áudio para mais de 60 semanas em 2024, forçando os fabricantes contratados a reprojetar placas ou aceitar margens menores. A Texas Instruments apresentou projetos de referência Classe-D com 1 indutor na CES 2025 para reduzir a contagem de componentes. Marcas com acordos de compra antecipada ou múltiplas fontes de abastecimento garantem janelas de lançamento, enquanto ODMs menores correm o risco de perder o pico de demanda das festas de fim de ano, moderando a expansão geral do mercado de alto-falantes sem fio no curto prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise por Segmento

Por Tipo de Conectividade: Crescimento de Alto-falantes Inteligentes Supera a Liderança do Bluetooth

O Bluetooth detinha 51,62% da participação de mercado de alto-falantes sem fio em 2025, ancorando sua dominância na ubiquidade e na simplicidade de emparelhamento. A conectividade de alto-falantes inteligentes, auxiliada por chips de banda dupla Wi-Fi e avanços em IA de borda, tem previsão de crescimento a uma CAGR de 8,12%, consumindo gradualmente os volumes básicos de Bluetooth. O tamanho do mercado de alto-falantes sem fio para unidades habilitadas por celular permanece em dígitos simples baixos, mas provas de conceito de conectividade por satélite direcionadas a usuários de trailers e maritímos apontam para novos patamares de preços. O Bluetooth LE Audio emergente com Auracast reduz a latência, oferecendo modo de transmissão que pode transmitir um feed de concerto para centenas de alto-falantes pessoais, reforçando a relevância para locais públicos. Os dispositivos legados exclusivos de AirPlay continuam a diminuir à medida que os consumidores solicitam suporte multiplataforma.

Os alto-falantes centrados em Wi-Fi fora da categoria inteligente sustentam o interesse entre os audiófilos que priorizam a reprodução sem perdas. As plataformas de múltiplos ambientes agora expõem esquemas compatíveis com Matter, facilitando as dificuldades de interoperabilidade. À medida que os preços dos chipsets caem abaixo de USD 8, vários fabricantes asiáticos de segundo nível planejam atualizar os modelos de nível básico para Wi-Fi mais Bluetooth, equilibrando custo e acesso ao ecossistema.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis mediante compra do relatório

Por Fator de Forma: Barras de Som Capturam Valor Enquanto Mini-falantes Dominam em Unidades

Os mini portáteis contribuíram com o maior volume de remessas, traduzindo-se em 40,55% do tamanho do mercado de alto-falantes sem fio em 2025. No entanto, as barras de som apresentaram crescimento de receita superior, avançando a uma CAGR de 8,95%, porque a decodificação Atmos de nível cinematográfico eleva os preços médios. Os alto-falantes para festas adicionam shows de luz e entradas de microfone, aproveitando o comportamento de vídeo social da Geração Z. As variantes robustas de clipe atendem à demanda por áudio para ciclismo e caminhadas, com classificações IP67 e baterias de 12 horas. As torres sem fio de chão ocupam um nicho de alta margem, atendendo audiófilos de sala de estar que não querem instalar cabos de alto-falante.

Os alto-falantes com tela inteligente permanecem um segmento híbrido que combina voz, toque e videoconferência, encontrando adoção em cozinhas para guias de receitas ou feeds de câmeras de vigilância. À medida que os custos de mini-LED caem, os fabricantes experimentam painéis de oito polegadas em suportes giratórios, preservando dimensões compactas.

Por Canal de Distribuição: E-Commerce Amplia sua Liderança

As plataformas online representavam 64,72% do tamanho do mercado de alto-falantes sem fio em 2025 e registram a CAGR mais rápida de 7,08% porque as comparações de compras e as ofertas relâmpago se alinham com compradores aficionados por tecnologia. As lojas virtuais próprias das marcas aprofundam as margens ao agrupar garantias estendidas e testes de serviços de música. O varejo especializado em áudio ainda importa para modelos acima de USD 1.000, onde demonstrações ao vivo influenciam as percepções do palco sonoro. As grandes redes de varejo lidam com compras por impulso abaixo de USD 50, especialmente durante as promoções de feriados.

As concessionárias de automóveis agrupam cada vez mais alto-falantes de cabine removíveis, capturando mais um canal não tradicional. Os instaladores comerciais focam em hotelaria e educação, integrando alto-falantes de teto com hubs sem fio BYOD para reduzir os custos de cabeamento.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis mediante compra do relatório

Por Usuário Final: Aumento OEM Automotivo em Meio à Dominância Residencial

As aplicações residenciais representavam 77,45% do tamanho do mercado de alto-falantes sem fio em 2025, confirmando que o áudio para múltiplos ambientes e os hubs de residência inteligente permanecem os principais impulsionadores de compra. As famílias posicionam cada vez mais alto-falantes compactos em cozinhas, banheiros e espaços ao ar livre, transformando o controle por voz em uma interface doméstica padrão. Os pacotes de serviços de streaming e os descontos sazonais mantêm os ciclos de substituição ágeis à medida que os consumidores atualizam para modelos prontos para áudio espacial. Redes hoteleiras e cafés adicionam alto-falantes de música ambiente com suporte de malha Wi-Fi para elevar a experiência do hóspede, embora essas instalações comerciais ainda fiquem atrás da grande base residencial. As atualizações de salas de conferência em locais de trabalho híbridos contribuem com demanda incremental, mas os volumes corporativos apenas corroem levemente a participação geral do mercado de alto-falantes sem fio quando comparados com o uso doméstico [eposaudio.com].

A integração OEM automotiva é o segmento de crescimento mais rápido, com projeção de expansão a uma CAGR de 9,62% à medida que os lançamentos de veículos elétricos apresentam alto-falantes de cabine removíveis e conjuntos Dolby Atmos. Os veículos elétricos OPTIQ e VISTIQ da Cadillac, por exemplo, são fornecidos com pacotes de 19 e 23 alto-falantes que funcionam também como sistemas de som para área de bagageira, ressaltando como o áudio premium agora reforça o poder de precificação dos veículos [news.gm.com]. As parcerias entre especialistas em áudio e fabricantes de automóveis também criam receita recorrente por meio de atualizações de equalização por via aérea que renovam o som no interior do veículo sem novo hardware. As frotas corporativas começam a especificar kits de alto-falantes de conferência portáteis para escritórios móveis, expandindo ainda mais a combinação de usuários finais. Embora as unidades residenciais continuem liderando os volumes absolutos, as implantações automotivas e os usos profissionais de nicho juntos formam o próximo patamar de crescimento para o mercado de alto-falantes sem fio.

Análise Geográfica

A Ásia-Pacífico contribuiu com 34,42% da receita de 2025 e tem projeção de crescimento a uma CAGR de 6,78% graças à fabricação em escala, marcas competitivas em custo e à rápida adoção de aparelhos 5G. A China ancora o volume, combinando plataformas de IA locais com dispositivos de entrada abaixo de USD 25. A Coreia do Sul e o Japão perseguem nichos premium, embora a fragmentação de codec adie as atualizações de audiófilos. As altas tarifas de importação da Índia incentivam a montagem doméstica, com várias marcas de aparelhos celulares diversificando-se em alto-falantes para capturar gastos com acessórios.

A América do Norte mantém um segmento premium considerável, impulsionado por ecossistemas de assinatura que vinculam alto-falantes inteligentes a pacotes de segurança residencial e mídia. Os consumidores dos Estados Unidos demonstram disposição de pagar por aprimoramentos de IA como o Amazon Alexa+, enquanto a curva de adoção do Canadá se aplaina porque as preocupações com privacidade freiam o posicionamento em salas de estar. O México se beneficia de centros de distribuição transfronteiriços que reduzem os prazos de entrega para produtos de médio alcance.

A Europa apresenta um quadro variado. A Europa Ocidental supera em adoção de áudio para múltiplos ambientes, com os mercados escandinavos priorizando materiais sustentáveis e reparabilidade. A postura cautelosa da França em relação a dispositivos sempre ativados retarda a adoção de alto-falantes inteligentes, enquanto os entusiastas de hi-fi da Alemanha aguardam o Bluetooth sem perdas unificado antes de substituir as instalações com fio. A Europa Central e Oriental expande as vendas de Bluetooth de nível básico por e-commerce, compensando redes de varejo mais fracas.

A América do Sul registra demanda intensa por alto-falantes ultra-portáteis que também servem como adereços de criação de conteúdo para plataformas de vídeo curto. As altas tarifas do Brasil levam as marcas a transferir a montagem final para o país ou a considerar modelos equipados com MicroSD que contornam os custos de dados de streaming. Chile e Colômbia importam barras de som de preço médio à medida que a cobertura de banda larga por fibra óptica se expande.

Cenário Competitivo

A concorrência se intensifica à medida que os proprietários de plataformas aproveitam a IA e a economia de assinaturas. Amazon, Google e Apple comandavam aproximadamente 45% das remessas globais de 2024, agrupando assistentes de voz e protocolos de múltiplos ambientes para fidelizar os usuários. Sonos, Bose e JBL defendem participação com engenharia acústica e patrimônio de marca, mas enfrentam pressão de margem à medida que os alto-falantes inteligentes de nível básico fecham a lacuna percebida de qualidade de áudio. A subsidiária Harman da Samsung combina capacidades para o consumidor, profissionais e automotivas, oferecendo modelos que vendem de forma cruzada para suas bases de TVs e smartphones.

Fornecedores chineses emergentes como Xiaomi e Anker crescem rapidamente com lançamentos de baixo custo e ricos em recursos, geralmente sendo os primeiros a adotar novas químicas de Bluetooth ou bateria. Especialistas europeus incluindo Devialet se posicionam em design e arquitetura acústica protegida por patentes, visando segmentos de luxo. A escassez de semicondutores incentiva a integração vertical; o silício interno da Apple reduz a dependência de chips de mercado, enquanto Sony e LG codesenvolvem estágios Classe-D com parceiros de fabricação para garantir alocações.

Os movimentos estratégicos revelam dois eixos: expansão centrada em ecossistemas e especialização em casos de uso de nicho. A assinatura Alexa+ da Amazon ilustra o primeiro, convertendo usuários de hardware em assinantes recorrentes. Na outra extremidade, marcas como EPOS aproveitam os orçamentos de trabalho híbrido empresarial adaptando firmware para plataformas de videoconferência. As alianças automotivas, visíveis nas parcerias GM-Dolby e Jeep-McIntosh, sinalizam um novo campo de batalha onde a acústica da cabine influencia a diferenciação dos veículos.

Líderes do Setor de Alto-falantes sem Fio

Bose Corporation

Samsung Electronics Co. Ltd. (Harman International Industries Inc.)

Sony Corporation

Amazon.com Inc

Sonos Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A General Motors implementou o Dolby Atmos com Amazon Music nos veículos elétricos Cadillac, instalando conjuntos de 19 e 23 alto-falantes como padrão.

- Fevereiro de 2025: A Amazon apresentou o Alexa+, um assistente de IA generativa compatível com 600 milhões de dispositivos Echo, com preço de USD 19,99 mensais para não assinantes Prime.

- Janeiro de 2025: A LG apresentou sua linha 2025 "xboom by will.i.am" com perfis de som exclusivos e IA integrada.

- Janeiro de 2025: A JBL lançou o PartyBox 520, Encore 2 e Encore Essential 2 com AI Sound Boost e Bluetooth 5.4 LE Audio.

- Janeiro de 2025: A MediaTek e a Dolby lançaram o Atmos FlexConnect para emparelhamento de barras de som sem cabo.

Escopo do Relatório Global do Mercado de Alto-falantes sem Fio

Os alto-falantes sem fio são alto-falantes que adquirem sinais de áudio utilizando ondas de radiofrequência em vez de cabos de áudio. Os alto-falantes sem fio são usados para reproduzir música ou outros arquivos de áudio por meio de determinadas tecnologias de conectividade. O mercado estudado é segmentado por diferentes Tipos de Conectividade, como Bluetooth, Wi-Fi (incl. Alto-falantes Combinados e excl. Alto-falantes Inteligentes) e Alto-falantes Inteligentes, entre múltiplas geografias. Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD milhões) para todos os segmentos acima. O impacto da COVID-19 sobre o mercado e os segmentos afetados também estão cobertos no escopo do estudo. Além disso, a disrupção dos fatores que afetam a expansão do mercado no futuro próximo foi abordada no estudo em relação aos impulsionadores e restrições.

| Bluetooth |

| Wi-Fi (incl. Combinado, excl. Inteligente) |

| Alto-falantes Inteligentes |

| Alto-falantes Celular/LTE |

| Mini Portátil/Bolso |

| Barras de Som |

| Alto-falantes com Tela Inteligente |

| Torre/Chão |

| Clipe/Esportes e Exterior |

| E-Commerce Online |

| Varejo Especializado em Áudio |

| Grandes Redes de Varejo/Hipermercados |

| Redes OEM e de Instaladores |

| Residencial |

| Comercial |

| Hotelaria Corporativa/Empresarial |

| OEM Automotivo |

| Outros (Educação, Locais Públicos) |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Países Nórdicos | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Restante da América do Sul | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Sudeste Asiático | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Países do Conselho de Cooperação do Golfo |

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Restante da África | ||

| Por Tipo de Conectividade | Bluetooth | ||

| Wi-Fi (incl. Combinado, excl. Inteligente) | |||

| Alto-falantes Inteligentes | |||

| Alto-falantes Celular/LTE | |||

| Por Fator de Forma | Mini Portátil/Bolso | ||

| Barras de Som | |||

| Alto-falantes com Tela Inteligente | |||

| Torre/Chão | |||

| Clipe/Esportes e Exterior | |||

| Por Canal de Distribuição | E-Commerce Online | ||

| Varejo Especializado em Áudio | |||

| Grandes Redes de Varejo/Hipermercados | |||

| Redes OEM e de Instaladores | |||

| Por Usuário Final | Residencial | ||

| Comercial | |||

| Hotelaria Corporativa/Empresarial | |||

| OEM Automotivo | |||

| Outros (Educação, Locais Públicos) | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Países Nórdicos | |||

| Restante da Europa | |||

| América do Sul | Brasil | ||

| Restante da América do Sul | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Sudeste Asiático | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Países do Conselho de Cooperação do Golfo | |

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de alto-falantes sem fio?

O mercado de alto-falantes sem fio atingiu USD 38,84 bilhões em 2026 e está no caminho para alcançar USD 53,66 bilhões até 2031.

Qual região lidera o mercado de alto-falantes sem fio e por quê?

A Ásia-Pacífico lidera com uma participação de receita de 34,42% devido à alta penetração de smartphones, marcas locais competitivas e grande capacidade de fabricação em escala.

Com que velocidade os segmentos de conectividade de alto-falantes inteligentes estão crescendo?

A conectividade de alto-falantes inteligentes tem projeção de crescimento a uma CAGR de 8,12% entre 2026 e 2031, à medida que as capacidades de IA de voz melhoram e a integração ao ecossistema se aprofunda.

Qual canal de distribuição é mais importante para alto-falantes sem fio?

O e-commerce domina com 64,72% da receita de 2025 e continua a crescer mais rapidamente a uma CAGR de 7,08%, refletindo as preferências de compra direta ao consumidor.

Por que os OEMs automotivos são importantes para o mercado de alto-falantes sem fio?

Os veículos elétricos premium incorporam sistemas de múltiplos alto-falantes removíveis para diferenciar a experiência na cabine, impulsionando o segmento automotivo a uma CAGR de 9,62% até 2031.

Quais são os principais fatores que restringem a adoção de alto-falantes sem fio?

As principais restrições incluem a fragmentação de codec Bluetooth em mercados de audiófilos, preocupações com privacidade em países como França e Canadá, e a contínua escassez de chips amplificadores Classe-D.

Página atualizada pela última vez em: