Tamanho e Participação do Mercado de Eletrodomésticos de Cozinha na Europa

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 68.48 Bilhões de dólares |

| Tamanho do Mercado (2026) | 71.40 Bilhões de dólares |

| Tamanho do Mercado (2031) | 87.97 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.26% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Eletrodomésticos de Cozinha na Europa por Mordor Intelligence

O tamanho do mercado de eletrodomésticos de cozinha na Europa deverá aumentar de USD 68,48 bilhões em 2025 para USD 71,40 bilhões em 2026 e atingir USD 87,97 bilhões até 2031, crescendo a uma CAGR de 4,26% ao longo de 2026-2031. O mercado de eletrodomésticos de cozinha na Europa se beneficia do ciclo de revisão de ecodesign 2025–2027, que eleva os padrões de reparabilidade e consumo em modo de espera, moldando os roteiros de produtos e acelerando os ciclos de atualização. Investimentos estratégicos em fornos habilitados por IA, arquiteturas de modo de espera ultrabaixo e logística de peças de reposição são agora fundamentais para a diferenciação, à medida que a conectividade e a prontidão para reparos se tornam características básicas entre as marcas. O pipeline regulatório é central para os resultados de volume e valor, à medida que os requisitos do Passaporte Digital de Produto do ESPR formalizam a reparabilidade e a rastreabilidade, criando oportunidades de monetização orientadas a serviços para os pioneiros.

Principais Conclusões do Relatório

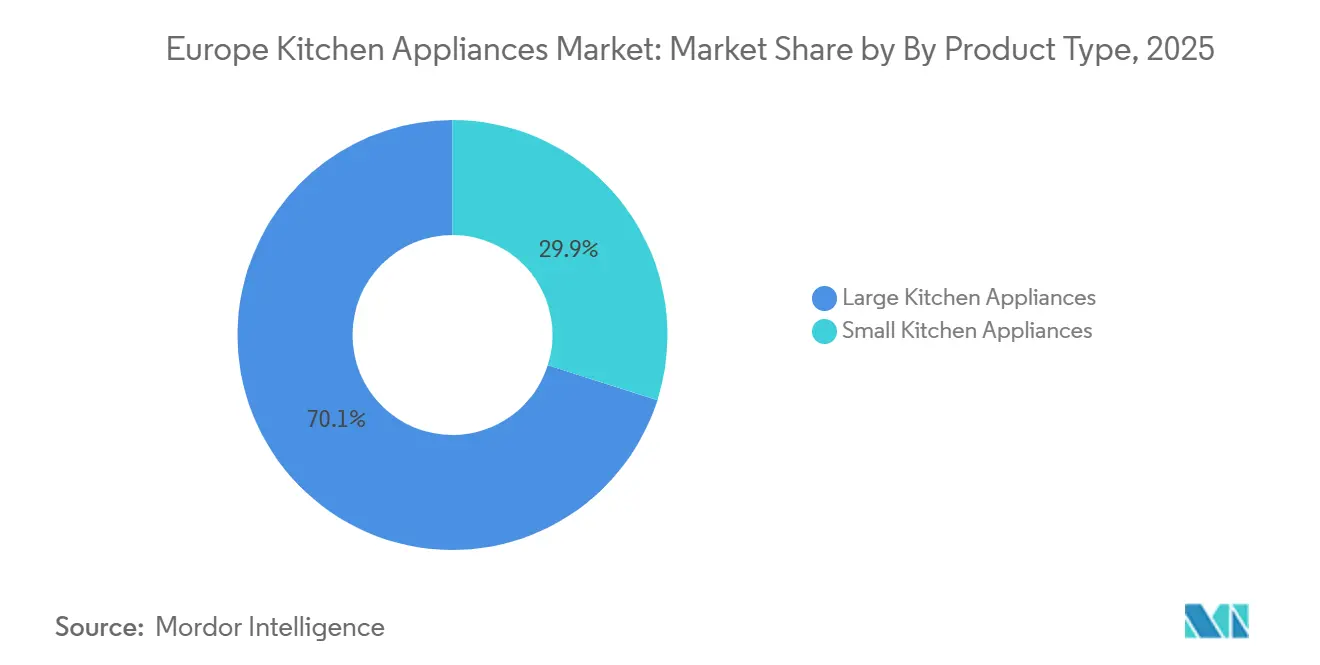

- Por produto, os grandes eletrodomésticos de cozinha lideraram com 70,05% de participação na receita em 2025 no mercado de produtos de eletrodomésticos de cozinha na Europa; os pequenos eletrodomésticos de cozinha têm previsão de expansão a uma CAGR de 5,65% até 2031.

- Por usuário final, o segmento residencial deteve 70,85% de participação em 2025; os usuários comerciais têm projeção de crescimento a uma CAGR de 4,96% até 2031.

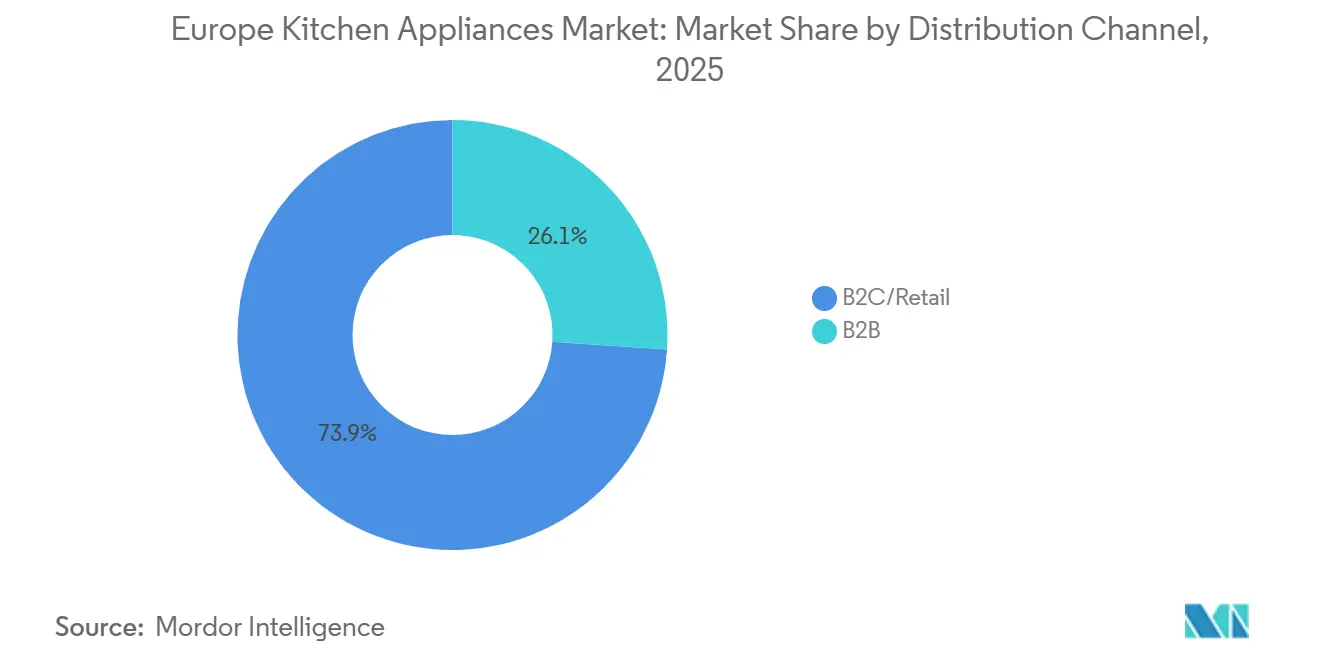

- Por canal de distribuição, o varejo B2C comandou 73,92% de participação em 2025 no mercado de produtos de eletrodomésticos de cozinha na Europa; os canais online dentro do varejo têm expectativa de registrar uma CAGR de 6,09% até 2031.

- Por geografia, a Alemanha liderou com 18,22% de participação em 2025; a Espanha tem expectativa de registrar uma CAGR de 5,22% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Eletrodomésticos de Cozinha na Europa

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Reescalonamento do rótulo de energia da UE e ecodesign aceleram os ciclos de substituição | +0.9% | Alinhamento entre Alemanha, França, Países Baixos e Reino Unido | Médio prazo (2-4 anos) |

| A premiumização e a adoção de cozinhas embutidas elevam os preços médios de venda | +0.7% | Alemanha, Reino Unido, França, BENELUX, Países Nórdicos | Longo prazo (≥ 4 anos) |

| O acesso omnicanal, a entrega por dois funcionários e a transparência do EPREL impulsionam a conversão online | +0.6% | Em toda a UE, notadamente no Reino Unido, Espanha e Itália | Curto prazo (≤ 2 anos) |

| A circularidade impulsionada pelo ESPR e o Passaporte Digital de Produto viabilizam a monetização orientada a serviços | +0.4% | Projetos-piloto em toda a UE na França, Alemanha e Países Baixos | Longo prazo (≥ 4 anos) |

| A migração da funcionalidade de air fryer de bancada para fornos estimula a substituição de fornos | +0.5% | Alemanha, Reino Unido, França, Países Nórdicos | Médio prazo (2-4 anos) |

| Cozinhas inteligentes conectadas e interoperabilidade elevam a adoção de recursos e o ARPU | +0.6% | Alemanha, Reino Unido, Países Nórdicos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Reescalonamento do Rótulo de Energia da UE e Ecodesign Aceleram os Ciclos de Substituição

O rótulo de energia A–G introduzido em 2021 reformulou as decisões de compra, com os consumidores utilizando as classes do rótulo para comparar geladeiras, lava-louças, fornos e cooktops de forma clara e consistente, o que impulsiona as atualizações em direção aos modelos Classe A e B. O ciclo de revisão da Comissão Europeia para geladeiras e fornos vai além do uso de energia, abrangendo reparabilidade, reciclabilidade e exibição de informações, o que obriga os fabricantes a reengenheirar as arquiteturas dos produtos tanto para eficiência quanto para facilidade de manutenção[1]Comissão Europeia, "Rotulagem de Energia e Ecodesign para Produtos Relacionados à Energia," Comissão Europeia, commission.europa.eu . O banco de dados EPREL e os rótulos com QR code, em vigor desde 2021, permitem acesso instantâneo a fichas técnicas de produtos e classes de energia, simplificando comparações em dispositivos móveis e melhorando a confiança durante as jornadas de compra online. A política da Comissão projeta economias cumulativas de energia e reduções nas contas de serviços públicos domésticos até 2030, o que acrescenta um incentivo direto ao consumidor para substituir eletrodomésticos mais antigos antes do fim de seus ciclos de vida. Marcas que investem em isolamento avançado, secagem por zeólita e motores de alta eficiência estão obtendo ganhos mistos à medida que as regulamentações convergem com testes de desempenho visíveis e premiações. O alinhamento entre visibilidade do rótulo, escopo do ecodesign e transparência digital está elevando o mercado de produtos de eletrodomésticos de cozinha na Europa por meio de ciclos de substituição estruturados e melhorias no mix premium.

A Premiumização e a Adoção de Cozinhas Embutidas Elevam os Preços Médios de Venda

Os formatos embutidos continuam a elevar os preços médios de venda à medida que os consumidores investem em estética integrada e designs sem puxadores em fornos, lava-louças, sistemas de refrigeração e café. Os lançamentos de produtos que combinam materiais premium, integração nivelada e funções inteligentes visam pacotes completos de cozinha, frequentemente vinculando fornos de parede com gavetas a vapor e dispositivos de café embutidos dentro de uma única linguagem de design. Os pacotes de refrigeração premium focam em nichos maiores, zonas de temperatura flexíveis e iluminação interna aprimorada, ao mesmo tempo em que prometem classes de energia mais elevadas sob os rótulos reescalonados para validar o caso de investimento. Lava-louças e fornos premium com acabamentos elevados e opções assistidas por IA comandam faixas de preço mais altas mesmo onde os volumes unitários são fracos, reforçando a resiliência do segmento afluente. Atualizações consistentes de linha de modelos em cooktops embutidos, exaustores integrados a cooktops e lava-louças ocultos sustentam novas normas de design de cozinha na Alemanha, no Reino Unido e nos Países Nórdicos. Essas dinâmicas mantêm o mercado de produtos de eletrodomésticos de cozinha na Europa orientado para produtos com preço médio de venda mais elevado que prometem operação mais silenciosa, melhor higiene e integração perfeita com a marcenaria[2]BSH Hausgeräte, "Comunicados de Imprensa e Anúncios da CES 2026," BSH Group, bsh-group.com .

Acesso Omnicanal, Entrega por Dois Funcionários e Transparência do EPREL Impulsionam a Conversão Online

As compras online ganham credibilidade quando combinadas com consultas ao vivo, agendamento ágil e serviços confiáveis de dois funcionários que instalam unidades pesadas na primeira visita. As melhorias logísticas, incluindo implementações 4PL de usuário compartilhado e devoluções consolidadas, reduzem os prazos de entrega e garantem métricas de entrega no prazo que igualam ou superam as expectativas das lojas físicas para grandes eletrodomésticos. Os sites D2C das marcas e as integrações de comércio social elevam a conversão e o valor médio do pedido ao vincular conteúdo rico e influenciadores a um checkout sem atritos. O requisito de QR code do EPREL oferece aos compradores acesso direto a informações padronizadas sobre os produtos, o que reduz a assimetria de informações e aumenta a confiança na compra de modelos de maior valor online. Marcas que enfatizam testes de durabilidade, classes de energia e disponibilidade de peças de reposição em suas páginas de produtos relatam maior volume de vendas online em categorias que anteriormente dependiam de demonstrações presenciais. Essas melhorias no fluxo de descoberta até a entrega reforçam o mercado de produtos de eletrodomésticos de cozinha na Europa à medida que as configurações omnicanal se alinham com a transparência regulatória e as capacidades aprimoradas de última milha[3]Comissão Europeia, "Banco de Dados de Produtos EPREL," Comissão Europeia, energy.ec.europa.eu .

Cozinhas Inteligentes Conectadas e Interoperabilidade Elevam a Adoção de Recursos e o ARPU

A conectividade está passando de uma novidade para uma linha de base esperada, à medida que padrões interoperáveis permitem o controle entre marcas e a automação de cenários. Os principais ecossistemas agora conectam fornos, geladeiras e lava-louças com detecção de vazamentos, otimização de energia e recursos de culinária guiada que reduzem a carga cognitiva dos usuários finais. As primeiras implantações de dispositivos habilitados para Matter na América do Norte e na Europa, combinadas com plataformas estabelecidas como Home Connect e SmartThings, criam uma estrutura onde a IA e a automação justificam preços premium. Parcerias com seguradoras e integrações de tarifas de energia destacam economias reais, tornando os recursos inteligentes ferramentas de redução de riscos e gestão de custos, em vez de gadgets pontuais. Fornos com câmera que reconhecem automaticamente os pratos e otimizam as configurações aumentam a utilidade percebida dos formatos embutidos e sustentam pontos de preço mais elevados. À medida que o Passaporte Digital de Produto do ESPR incorpora requisitos de dados de ciclo de vida e atualizações de software, a conectividade se torna uma camada pronta para conformidade que avança o mercado de produtos de eletrodomésticos de cozinha na Europa em direção a dispositivos manuteníveis e atualizáveis por design.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Cautela prolongada do consumidor e promoções intensas comprimem as margens | -0.3% | Em toda a UE, mais agudo no Sul da Europa | Curto prazo (≤ 2 anos) |

| Inflação de custos de conformidade e componentes sob limites mais rígidos de energia e modo de espera | -0.2% | Centros de fabricação europeus na Alemanha, Polônia e Romênia | Médio prazo (2-4 anos) |

| O crescimento dos ecossistemas de recondicionados canibaliza as vendas de novas unidades | -0.1% | França, Alemanha, Países Baixos | Longo prazo (≥ 4 anos) |

| A lentidão na rotatividade habitacional e os atrasos em reformas limitam as atualizações de embutidos | -0.2% | Alemanha, Reino Unido e França | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Cautela Prolongada do Consumidor e Promoções Intensas Comprimem as Margens

Os domicílios exibem comportamento de gastos cauteloso no final de 2025 e início de 2026, o que aumenta a participação das vendas que ocorrem durante janelas promocionais. Varejistas e marcas aumentam os descontos para manter os volumes unitários, o que reduz o poder de precificação nas categorias principais. Alguns fabricantes relatam melhora nas margens operacionais por meio de eficiências de custo, mas observam desenvolvimento negativo de preços devido à intensidade das promoções. O equilíbrio entre ganhos mistos nos segmentos premium e descontos mais amplos permanece delicado, especialmente em mercados onde as contas de energia estão se estabilizando, mas o crescimento salarial é desigual. Os segmentos premium se mantêm mais estáveis em unidades e preços, enquanto as faixas intermediárias e de entrada dependem de eventos sazonais. As divulgações das empresas confirmam que os controles de custos ajudam a compensar os descontos, mas os ciclos persistentes de promoção continuam a pesar sobre a lucratividade no mercado de produtos de eletrodomésticos de cozinha na Europa.

Inflação de Custos de Conformidade e Componentes sob Limites Mais Rígidos de Energia e Modo de Espera

Limites mais rígidos de energia em modo de espera que entram em vigor em 2025 e se intensificam até 2027 exigem redesenhos de gerenciamento de energia, módulos de comunicação e recursos de desligamento automático em todas as categorias. As atualizações de PMICs e módulos de conectividade adicionam custos por unidade e exigem reconfiguração de linha e tempo adicional de testes para validar a conformidade. O ciclo de redesenho empurra mais coordenação de P&D e fabricação para 2026 em geladeiras, lava-louças, fornos e micro-ondas. As marcas maiores investem em automação de armazéns e estabilização local da cadeia de suprimentos, enquanto as PMEs enfrentam restrições de capital para atualizar eletrônicos e infraestrutura de testes com rapidez. Embora essas políticas economizem energia em escala em toda a UE até 2030, os gastos de conformidade de curto prazo e a volatilidade dos componentes pressionam as margens. O resultado é uma priorização disciplinada de recursos e um sequenciamento mais rigoroso de lançamentos, mesmo que o mercado de produtos de eletrodomésticos de cozinha na Europa se beneficie dos ganhos de eficiência de longo prazo estabelecidos por lei.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Produto: Grandes Eletrodomésticos de Cozinha Impulsionam o Volume, Pequenos Eletrodomésticos Lideram a Velocidade de Crescimento

Os grandes eletrodomésticos de cozinha detinham 70,05% da participação no mercado de produtos de eletrodomésticos de cozinha na Europa em 2025, enquanto os pequenos eletrodomésticos de cozinha avançaram mais rapidamente com uma CAGR de 5,65% até 2031. O mercado de produtos de eletrodomésticos de cozinha na Europa está se orientando em torno de lava-louças premium, refrigeração embutida e soluções de cocção por indução que equilibram design com rótulos de energia e requisitos de eficiência hídrica. Geladeiras e freezers permanecem produtos âncora, e modelos integrados maiores com zonas de resfriamento flexíveis e isolamento avançado definem o padrão para resultados Classe A sob o rótulo reescalonado. Os lava-louças ganham impulso por meio de operação mais silenciosa, secagem por zeólita e melhorias de higiene, apoiados por atualizações de produção e testes nas principais plantas europeias. Os formatos de cocção mostram tendências de volume mistas, mas a inovação em exaustores integrados e abordagens sem pré-aquecimento mantém as tendências de valor favoráveis em cooktops e fornos. À medida que a funcionalidade de air fryer migra dos eletrodomésticos de bancada para os fornos, o valor por unidade melhora mesmo quando os volumes totais de fornos flutuam em linha com os ciclos de reforma.

Os pequenos eletrodomésticos mantêm uma estrutura fragmentada com café, air frying, liquidificação e preparo de alimentos como pools de demanda consistentes ligados a temas de saúde e conveniência. O café permanece um motor de compra de alta frequência, e as plataformas manuais premium ou de cápsulas ajudam a suavizar a sazonalidade da categoria. O tamanho do mercado de produtos de eletrodomésticos de cozinha na Europa para pequenos eletrodomésticos de cozinha tem projeção de expansão a uma CAGR de 5,65% durante 2026–2031, impulsionado por D2C, exposição omnicanal e ciclos de lançamento mais rápidos. As air fryers atingiram um platô em unidades independentes em alguns países, mas os recursos multifuncionais e as capacidades maiores sustentam o crescimento de valor à medida que as marcas se expandem para categorias adjacentes de bancada. A expansão do portfólio que se estende para beleza, grelhados ao ar livre e ecossistemas de receitas inteligentes cria novos motivos para atualizar dentro das famílias de marcas. Programas mais robustos de circularidade de embalagens nas linhas de espresso e air fryer reforçam os sinais de sustentabilidade sem depender de prêmios verdes para sustentar a demanda.

Por Usuário Final: Residencial Domina, Comercial Acelera via Recuperação do HoReCa

Os compradores residenciais responderam por 70,85% da demanda de 2025, à medida que os ciclos de substituição, a visibilidade do EPREL e os padrões de adoção de casas inteligentes sustentaram vendas constantes. A penetração de embutidos em mercados maduros desloca os gastos para pacotes de maior valor, enquanto os compradores de entrada e faixa intermediária migram para melhores classes de energia à medida que as diferenças de preço se comprimem durante as promoções. A substituição domina os volumes residenciais, e a familiaridade com o rótulo de energia acelera as atualizações onde o caso das contas de serviços públicos é visível. Os recursos de conectividade e os ecossistemas de receitas melhoram as taxas de adesão para opções premium em fornos, refrigeração e lava-louças. O tamanho do mercado de produtos de eletrodomésticos de cozinha na Europa para usuários finais comerciais tem projeção de expansão a uma CAGR de 4,96% até 2031, à medida que hotéis, restaurantes e cafés retomam os padrões operacionais plenos com o café profissional como forte atrativo. Os compradores B2B convergem para o custo total de propriedade, tempo de atividade e contratos de serviço, o que fortalece os perfis de receita recorrente para os fornecedores.

A demanda comercial inclui cozinhas profissionais, micro-cantinas e configurações de café boutique que dependem de manutenção por assinatura e diagnósticos preditivos. Os modelos de espresso prosumer borram a linha entre o doméstico e o profissional, elevando os preços médios de venda e fortalecendo as oportunidades de pós-venda. À medida que os Passaportes Digitais de Produto vinculados ao ESPR se difundem, tanto os compradores residenciais quanto os comerciais verão a reparabilidade, o acesso a peças e os dados de ciclo de vida como parte da diligência devida padrão. O setor de eletrodomésticos de cozinha na Europa já está adaptando as redes de serviço e a logística de peças de reposição para atender a essas necessidades em 2026. A adoção B2B de tecnologias de lavagem de louça com melhorias de higiene e ciclos mais rápidos apoia a eficiência de mão de obra e as necessidades de conformidade. A combinação de melhorias na classe de energia e modelos de serviço baseados em contrato ajuda a manter as trajetórias comerciais acima do crescimento residencial ao longo do período de previsão.

Por Canal de Distribuição: Varejo B2C Ancora, Online Cresce Rapidamente, B2B Direto Ganha Tração

O varejo B2C respondeu por 73,92% das vendas em 2025, com os canais online dentro do varejo registrando o crescimento mais rápido a uma CAGR de 6,09% até 2031. Os varejistas multimarcas continuam a ancorar os volumes, enquanto as lojas de marca e os sites D2C ganham força com base na expertise em produtos e demonstrações selecionadas. A consolidação logística melhora a entrega no prazo e apoia taxas mais altas de instalação na primeira visita para produtos pesados. O crescimento online se apoia em entrega confiável por dois funcionários, informações transparentes do EPREL e consultas estruturadas que espelham as experiências nas lojas físicas. O tamanho do mercado de produtos de eletrodomésticos de cozinha na Europa para canais online dentro do varejo tem projeção de expansão a uma CAGR de 6,09% durante 2026–2031, auxiliado por janelas de entrega curtas e devoluções integradas. O B2B direto ganha participação com base em compras em volume por incorporadoras e grandes compradores corporativos que valorizam a conformidade garantida com a classe de energia e o suporte ao ciclo de vida.

O setor de eletrodomésticos de cozinha na Europa usa modelos híbridos para alcançar clientes PME fragmentados por meio de distribuidores, enquanto gerencia relacionamentos diretos com as maiores redes de varejo. As parcerias com construtoras em torno da migração para indução e atualizações elétricas abrem oportunidades de venda em pacotes que incluem fornos, cooktops e exaustores com configurações embutidas. À medida que os requisitos do PPD entram em vigor, as partes do canal sobre informações de ciclo de vida aumentarão e reduzirão as lacunas de confiança entre os pontos de contato online e físicos. As incorporadoras buscam declarações consistentes de desempenho energético para se alinhar com os padrões de construção em evolução e os critérios de financiamento verde. Uma orquestração mais próxima entre showrooms de marcas, consultores online e parceiros de instalação reduz a distância entre a descoberta e a propriedade. Esses padrões reforçam o crescimento constante em todo o mercado de produtos de eletrodomésticos de cozinha na Europa à medida que as capacidades omnicanal se expandem.

Análise Geográfica

A Alemanha respondeu por 18,22% da participação no mercado de produtos de eletrodomésticos de cozinha na Europa em 2025, sustentada pela alta adoção de embutidos e pela base de indução mais madura da região. O segmento premium da Alemanha apresenta marcas com longos horizontes de testes e fortes compromissos com peças de reposição, o que mantém a participação de valor elevada apesar dos ventos econômicos contrários. Os principais fabricantes ajustam as pegadas das fábricas locais para refletir os padrões de demanda, mantendo os investimentos em P&D alemão e os investimentos principais em digitalização e automação. O equilíbrio do mercado continua a favorecer lava-louças Classe A e B e soluções de refrigeração energeticamente eficientes, à medida que a familiaridade com os rótulos permanece alta. A fraqueza nos mercados habitacionais pesa sobre alguns planos de atualização de embutidos, mas o núcleo da demanda persiste devido a substituições e reformas de cozinha lideradas por projetos. A evolução de fornos com IA e exaustores integrados em cooktops se alinha bem com as normas de design de cozinha alemãs[4]Instituto para a Política Europeia de Energia e Clima (IEECP), "Pesquisas e Relatórios sobre Eletrificação," IEECP, ieecp.org .

A Espanha mostra o crescimento mais rápido a uma CAGR de 5,22% até 2031, à medida que os ciclos de reforma e os incentivos à eletrificação elevam a demanda por substituição. O tamanho do mercado de produtos de eletrodomésticos de cozinha na Europa para a Espanha é sustentado por reformas de cozinha que favorecem cooktops de indução e fornos integrados. As marcas que planejam modelos de operação direta na Espanha esperam transições de curto prazo seguidas de melhor captura de margem e execução mais rigorosa no varejo. Os temas de saúde e conveniência em pequenos eletrodomésticos permanecem fortes na Espanha, dado o perfil demográfico voltado para domicílios urbanos. A presença omnicanal expandida e as melhorias na última milha sustentam a conversão online para cocção e cuidado com louças. Os programas de incentivo e as reformas de edifícios reforçam a demanda por eletrodomésticos eficientes que atendam aos critérios atuais e de curto prazo da UE.

O Reino Unido se estabilizou após as interrupções anteriores na cadeia de suprimentos, com a diversificação do portfólio compensando os platôs de categoria nas air fryers. A confiabilidade da logística online e do serviço de dois funcionários atingiu níveis de desempenho consistentes, apoiando as jornadas de compra online com instalação rápida em grandes eletrodomésticos. A França e a Itália continuam a equilibrar os ganhos premium contra a cautela ampla do consumidor, com lançamentos premium de embutidos de múltiplas marcas adicionando resiliência às tendências de valor. A pegada de fabricação da Itália se desloca para o leste em algumas linhas, enquanto os centros de serviço se expandem para apoiar a circularidade e o fluxo de peças de reposição. O BENELUX e os Países Nórdicos mantêm altos pontos de contato online e adoção precoce de casas inteligentes, criando condições favoráveis para recursos de cozinha conectada. Em todo o restante da Europa, as marcas locais aproveitam as vantagens de custo e a familiaridade com a marca para se expandir nos mercados do Leste, enquanto os grupos maiores consolidam portfólios sob programas compartilhados de P&D e serviços.

Cenário Competitivo

O mercado de produtos de eletrodomésticos de cozinha na Europa em 2026 permanece oligopolístico em grandes eletrodomésticos de cozinha, com um grupo restrito de campeões globais e europeus mantendo a liderança em refrigeração, lavagem de louça e cocção. Os pequenos eletrodomésticos de cozinha são mais fragmentados, com especialistas escalando por meio de D2C, comércio social e calendários de lançamento de ritmo acelerado. BSH Hausgeräte sustenta uma presença significativa nas fábricas alemãs e em sites internacionais, enquanto investe em automação e software de cozinha liderado por IA para ampliar seu ecossistema Home Connect. Beko Europe, criada por meio da combinação dos principais eletrodomésticos domésticos da Whirlpool EMEA com as operações europeias da Arçelik, consolida um portfólio multimarcas com uma ampla base de fabricação. Electrolux Group concentra-se nos segmentos premium AEG e Electrolux na Europa, enquanto relata progresso nas eficiências de custo em 2025, apesar do ambiente promocional. Haier Europe desenvolve uma estratégia de centros de serviço regionais para aprimorar a logística de peças de reposição e o recondicionamento, alinhada com os objetivos de circularidade e a adoção de recursos conectados.

Miele visa o posicionamento premium com investimentos sustentados na Alemanha e um compromisso de longa data com testes de longa vida e disponibilidade de peças de reposição. Os cruzamentos premium de café e prosumer das marcas profissionais da De'Longhi adicionam um fluxo de alto valor que fortalece os segmentos B2B e residencial afluente. Os movimentos estratégicos recentes incluem novas construções de fábricas, extensões de portfólio e compromissos de interoperabilidade que reforçam o posicionamento premium e orientado a serviços. BSH abriu uma nova planta no Cairo para produzir fogões para os mercados da África e do Oriente Médio, diversificando sua base de fabricação enquanto mantém os investimentos na UE em automação.

A implementação do AutoStore da Swisslog para o Centro de Serviços de Brugherio da Haier Europe sustenta a logística de peças de reposição e recondicionamento alinhada com os objetivos de circularidade vinculados ao ESPR. As parcerias para limpeza robótica e a expansão dos ecossistemas de acessórios embutidos sinalizam que as categorias adjacentes continuarão a fazer parte das estratégias de plataforma de cozinha. Essas ações ancoram o mercado de produtos de eletrodomésticos de cozinha na Europa em 2026, à medida que as principais marcas se alinham com as tendências regulatórias, de conectividade e de serviços em toda a região.

Líderes do Setor de Eletrodomésticos de Cozinha na Europa

Electrolux AB

BSH Hausgerate GmbH

Haier Europe

Groupe SEB

Beko Europe

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: BSH Hausgeräte inaugurou uma nova instalação automatizada de expedição em sua unidade de Giengen para otimizar as cadeias de suprimentos, utilizando embalagens personalizadas para reduzir o desperdício de materiais e os custos de transporte, ao mesmo tempo em que aumenta a eficiência para a produção de geladeiras. A instalação está alinhada com os investimentos focados em digitalização e automação nas unidades alemãs.

- Janeiro de 2026: SMEG anunciou novas subsidiárias diretas na Nova Zelândia e no Oriente Médio, elevando as subsidiárias diretas do Grupo para 22 em todo o mundo e reforçando o crescimento orientado à exportação e a qualidade do serviço em regiões de alto potencial.

- Janeiro de 2026: BSH destacou a IA personalizada para a cozinha na CES 2026 e reafirmou as prioridades de investimento em P&D e digitalização em 39 fábricas após reportar crescimento de receita em 2024.

- Dezembro de 2025: Samsung apresentou a Geladeira Bespoke AI Family Hub com integração do Google Gemini, estendendo o reconhecimento de alimentos por IA a milhares de itens, juntamente com novos recursos de gestão de energia que otimizam o desempenho de resfriamento.

Escopo do Relatório do Mercado de Eletrodomésticos de Cozinha na Europa

O relatório sobre o mercado de eletrodomésticos de cozinha na Europa fornece uma avaliação abrangente do mercado, com uma análise dos segmentos do mercado. Além disso, o relatório também fornece o perfil competitivo dos principais fabricantes, juntamente com suas ofertas de produtos e análise de receita. O Mercado de Eletrodomésticos de Cozinha na Europa é Segmentado por Produto (Geladeiras e Freezers, Lava-louças, Processadores de Alimentos, Batedeiras e Liquidificadores, Micro-ondas, Grelhadores e Assadeiras, Purificadores de Água e Outros Eletrodomésticos de Cozinha), Por Canal de Distribuição (Lojas Multimarcas, Lojas Especializadas, Lojas Online e Outros Canais de Distribuição) e por Geografia (França, Reino Unido, Alemanha, Itália, Espanha e Restante da Europa). O relatório oferece tamanho de mercado e previsões para o mercado de eletrodomésticos de cozinha na Europa em Valor (USD bilhões) para todos os segmentos acima.

| Grandes Eletrodomésticos de Cozinha | Geladeiras e Freezers |

| Lava-louças | |

| Coifas e Exaustores | |

| Cooktops | |

| Fornos | |

| Outros Grandes Eletrodomésticos de Cozinha | |

| Pequenos Eletrodomésticos de Cozinha | Processadores de Alimentos |

| Centrífugas e Liquidificadores | |

| Grelhadores e Assadeiras | |

| Air Fryers | |

| Cafeteiras | |

| Fogões Elétricos | |

| Torradeiras | |

| Chaleiras Elétricas | |

| Fornos de Bancada | |

| Outros Pequenos Eletrodomésticos de Cozinha (máquinas de pão, máquinas de waffle, cozedores de ovos, etc.) |

| Residencial |

| Comercial |

| Varejo B2C | Lojas Multimarcas |

| Lojas Exclusivas de Marca | |

| Online | |

| Outros Canais de Distribuição | |

| B2B (diretamente dos fabricantes) |

| Reino Unido |

| Alemanha |

| França |

| Espanha |

| Itália |

| BENELUX |

| PAÍSES NÓRDICOS |

| Restante da Europa |

| Por Produto | Grandes Eletrodomésticos de Cozinha | Geladeiras e Freezers |

| Lava-louças | ||

| Coifas e Exaustores | ||

| Cooktops | ||

| Fornos | ||

| Outros Grandes Eletrodomésticos de Cozinha | ||

| Pequenos Eletrodomésticos de Cozinha | Processadores de Alimentos | |

| Centrífugas e Liquidificadores | ||

| Grelhadores e Assadeiras | ||

| Air Fryers | ||

| Cafeteiras | ||

| Fogões Elétricos | ||

| Torradeiras | ||

| Chaleiras Elétricas | ||

| Fornos de Bancada | ||

| Outros Pequenos Eletrodomésticos de Cozinha (máquinas de pão, máquinas de waffle, cozedores de ovos, etc.) | ||

| Por Usuário Final | Residencial | |

| Comercial | ||

| Por Canal de Distribuição | Varejo B2C | Lojas Multimarcas |

| Lojas Exclusivas de Marca | ||

| Online | ||

| Outros Canais de Distribuição | ||

| B2B (diretamente dos fabricantes) | ||

| Por Geografia | Reino Unido | |

| Alemanha | ||

| França | ||

| Espanha | ||

| Itália | ||

| BENELUX | ||

| PAÍSES NÓRDICOS | ||

| Restante da Europa | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual e as perspectivas para o mercado de produtos de eletrodomésticos de cozinha na Europa em 2026?

O tamanho do mercado de produtos de eletrodomésticos de cozinha na Europa é de USD 71,4 bilhões em 2026 e tem expectativa de atingir USD 87,97 bilhões até 2031 a uma CAGR de 4,26%.

Quais categorias de produtos lideram o crescimento no mercado de produtos de eletrodomésticos de cozinha na Europa?

Os grandes eletrodomésticos ancoram o volume, enquanto os pequenos eletrodomésticos de cozinha lideram o crescimento com uma CAGR de 5,65% até 2031, sustentados por saúde, conveniência e adoção online.

Qual segmento de usuário final está se expandindo mais rapidamente no mercado de eletrodomésticos de cozinha na Europa?

Os compradores comerciais têm projeção de crescimento mais rápido a uma CAGR de 4,96% até 2031, impulsionados pela recuperação do HoReCa e pela demanda por café profissional, enquanto o residencial permanece o maior segmento.

Como as regulamentações estão moldando a demanda no mercado de produtos de eletrodomésticos de cozinha na Europa?

O rótulo de energia A–G, o ecodesign e os Passaportes Digitais de Produto impulsionados pelo ESPR estão acelerando as substituições, elevando os padrões de reparabilidade e viabilizando modelos orientados a serviços que sustentam o crescimento de longo prazo.

Quais regiões se destacam dentro do mercado de produtos de eletrodomésticos de cozinha na Europa?

A Alemanha lidera em participação de valor, enquanto a Espanha registra o crescimento mais rápido até 2031, auxiliada por reformas de cozinha, migração para indução e melhoria da logística e conversões online.

Página atualizada pela última vez em: