Tamanho e Participação do Mercado de Eletrodomésticos nos Estados Unidos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

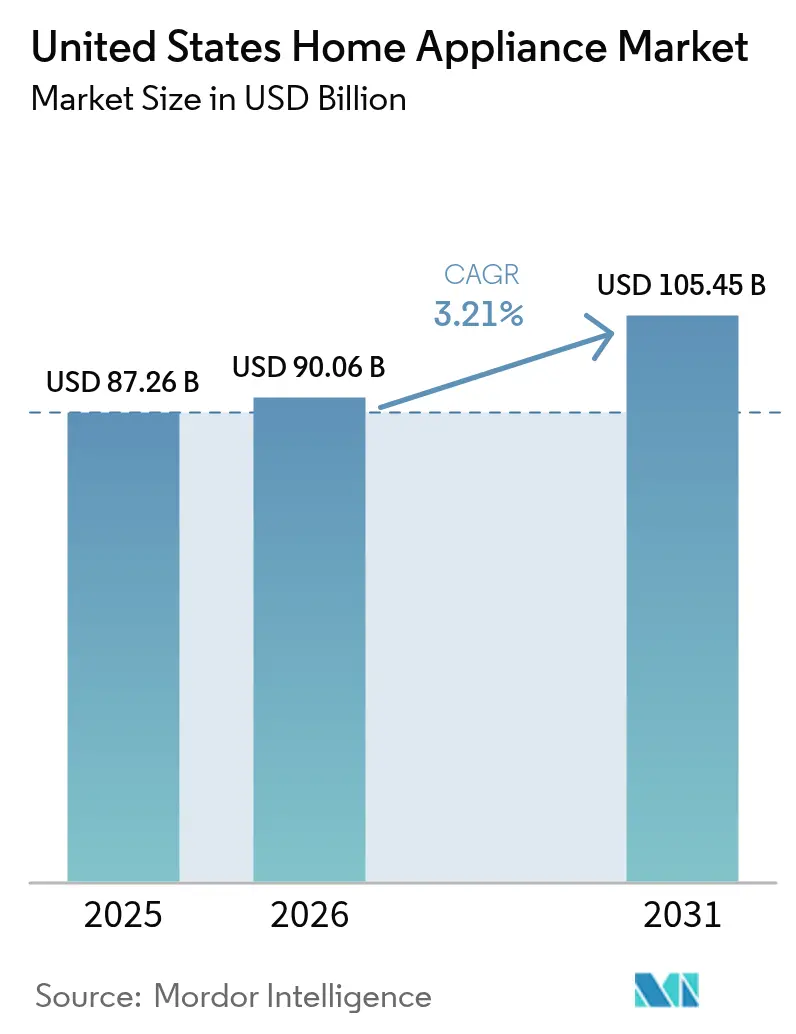

| Tamanho do mercado no ano base (2025) | 87.26 Bilhões de dólares |

| Tamanho do Mercado (2026) | 90.06 Bilhões de dólares |

| Tamanho do Mercado (2031) | 105.45 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.21% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Eletrodomésticos nos Estados Unidos pela Mordor Intelligence

Espera-se que o mercado de eletrodomésticos nos Estados Unidos cresça de USD 87,26 bilhões em 2025 para USD 90,06 bilhões em 2026 e esteja previsto para atingir USD 105,45 bilhões até 2031 a um CAGR de 3,21% durante 2026-2031. A demanda de substituição em mercado maduro permanece o principal motor de receita, enquanto os avanços em conectividade inteligente, designs com eficiência energética e capacidade de produção doméstica estão reformulando as propostas de valor dos produtos. Os incentivos federais, especialmente os créditos fiscais de bomba de calor da Lei de Redução da Inflação, aceleram a adoção de modelos de alta eficiência, e os padrões atualizados do Departamento de Energia estabelecem uma linha de base de desempenho mais elevada para os fabricantes atenderem[1]U.S. Department of Energy, "DOE Finalizes Efficiency Standards for Water Heaters to Save Americans Over USD 7 Billion on Household Utility Bills Annually", energy.gov.. A dinâmica de distribuição continua a migrar para os canais digitais à medida que os consumidores adotam showrooms virtuais e opções de entrega sem atrito, embora as lojas multimarcas ainda dominem as compras de alto valor. A intensidade competitiva está aumentando à medida que as principais marcas expandem suas operações de fabricação nos EUA para mitigar tarifas e riscos logísticos, e os padrões de interoperabilidade, como o Matter 1.3, estão reduzindo as barreiras para os eletrodomésticos conectados.

Principais Conclusões do Relatório

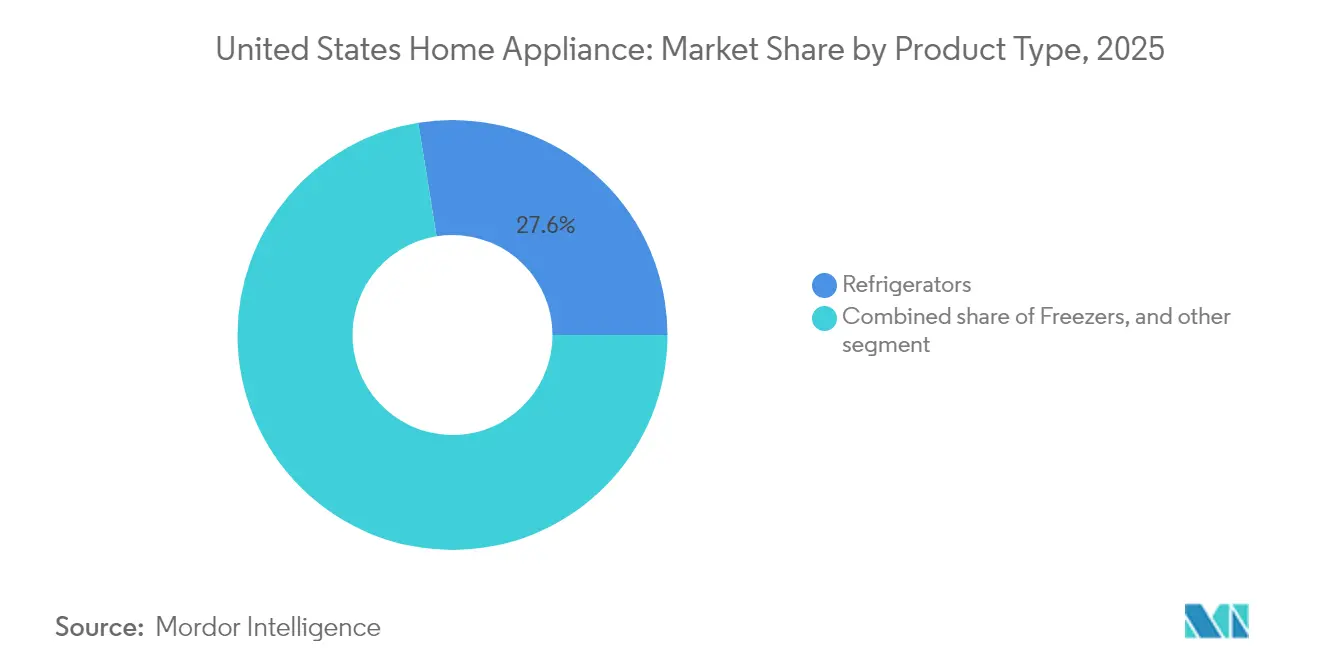

- Os refrigeradores lideraram com 27,55% da participação de mercado de eletrodomésticos nos Estados Unidos em 2025, enquanto os refrigeradores inteligentes estão expandindo a um CAGR de 11,86% até 2031.

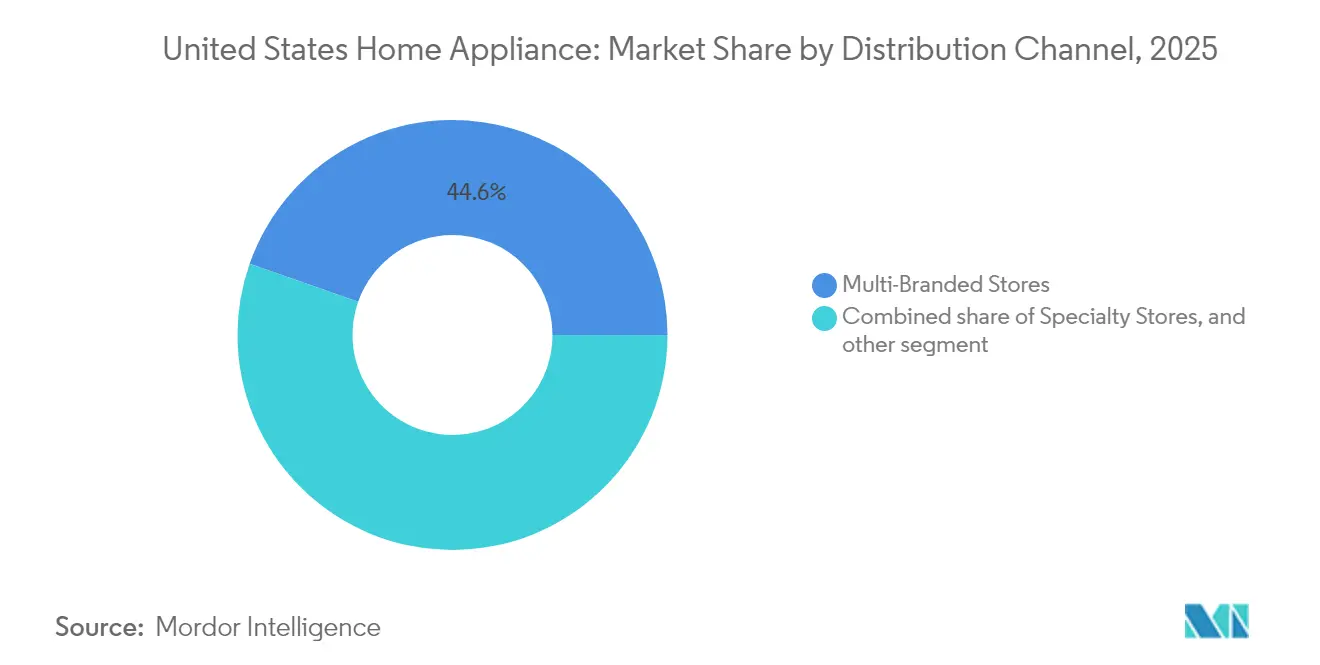

- As lojas multimarcas detinham 44,62% do tamanho do mercado de eletrodomésticos nos Estados Unidos em 2025, enquanto os canais de comércio eletrônico estão avançando a um CAGR de 13,05% até 2031.

- Os eletrodomésticos convencionais representavam 60,55% do tamanho do mercado de eletrodomésticos nos Estados Unidos em 2025, mas os modelos inteligentes e conectados mostram o maior impulso com um CAGR de 15,95%.

- O Sul capturou 36,35% da participação de mercado de eletrodomésticos nos Estados Unidos em 2025; o Oeste está superando todas as regiões com um CAGR de 5,48% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Eletrodomésticos nos Estados Unidos

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda por eletrodomésticos em conformidade com ENERGY STAR e DOE | +0.8% | Nacional; mais forte na Califórnia e no Nordeste | Médio prazo (2 a 4 anos) |

| Adoção de eletrodomésticos de linha branca habilitados por tecnologia inteligente/IoT | +1.2% | Nacional; ganhos iniciais na Costa Oeste e centros urbanos | Longo prazo (≥ 4 anos) |

| Incentivos de bomba de calor da Lei de Redução da Inflação | +0.6% | Nacional; mais elevado em regiões de clima frio | Curto prazo (≤ 2 anos) |

| Aumento de eletrodomésticos de pequeno porte premium impulsionado pelas redes sociais | +0.4% | Nacional; áreas metropolitanas com alta densidade de millennials | Curto prazo (≤ 2 anos) |

| Substituições financiadas por Compre Agora Pague Depois | +0.3% | Nacional; mais forte entre as coortes mais jovens | Médio prazo (2 a 4 anos) |

| Impulso de eletrificação para cocção por indução | +0.2% | Costa Oeste e Nordeste | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente por Eletrodomésticos em Conformidade com Energy Star e DOE

Os mandatos federais de eficiência estão gerando um ciclo de atualização orientado pela conformidade que encurta os tradicionais prazos de substituição. O padrão de produtos de cozimento do Departamento de Energia para 2028 exigirá que os cooktops elétricos atinjam pelo menos 30% de maior eficiência, proporcionando USD 1,6 bilhão em economias acumuladas para os consumidores[2]Agência de Proteção Ambiental dos EUA, "ENERGY STAR Most Efficient 2025 Criteria", energystar.gov.. Os fabricantes estão acelerando os modelos ENERGY STAR Mais Eficientes de 2025 em bombas de calor, máquinas de lavar e refrigeradores, enquanto as concessionárias de energia aproveitam os padrões para lançar descontos direcionados. Novos regulamentos de aquecedores de água que exigem tecnologia de bomba de calor para unidades elétricas comuns a partir de 2029 devem dobrar a eficiência da categoria e ancorar a demanda de longo prazo por modelos de alto desempenho. As datas de conformidade previsíveis permitem que as marcas otimizem as transições de estoque, e as concessionárias regionais alinham os orçamentos de incentivo com os prazos federais para maximizar a adesão dos consumidores.

Adoção acelerada de eletrodomésticos de linha branca habilitados por tecnologia inteligente/IoT

Os eletrodomésticos conectados estão transitando do status de novidade para peças centrais de ecossistema que possibilitam o gerenciamento de energia residencial integrado. Os refrigeradores Bespoke AI da Samsung em 2025 integram identificação de voz, displays de 9 polegadas e conectividade compatível com Matter, ilustrando como o design premium se une à interoperabilidade. A parceria da GE Appliances com a ABB adiciona monitoramento em nível de circuito por meio do aplicativo SmartHQ, fornecendo a construtores e proprietários de imóveis informações acionáveis sobre as cargas dos eletrodomésticos. No entanto, 68% dos fabricantes de IoT citam obstáculos no desenvolvimento, ressaltando as vantagens competitivas para empresas que resolvem os pontos problemáticos de integração. Com o Matter 1.3 cobrindo agora as especificações de cozinha e lavanderia, a hesitação dos consumidores em relação ao bloqueio de fornecedor está diminuindo constantemente, posicionando os recursos inteligentes como diferenciadores consolidados, e não como complementos de nicho.

Incentivos de bomba de calor da Lei de Redução da Inflação expandindo as categorias de secadores e HVAC

O Crédito para Melhoria de Eficiência Energética Residencial concede até USD 2.000 para instalações de bombas de calor e USD 600 para unidades de ar-condicionado de alta eficiência, enquanto o Programa de Reembolso para Residências Elétricas de Alta Eficiência oferece até USD 14.000 em descontos no ponto de venda para domicílios qualificados[3]U.S. Department of the Treasury, "Heat Pumps Deliver Major Savings for American Families", home.treasury.gov.. O sistema OASYS da Panasonic no CES 2025 alcança 53% menos consumo de energia do que os sistemas HVAC convencionais, demonstrando os benefícios de desempenho que ressoam com os construtores com foco em energia zero. Os fabricantes agora segmentam as linhas de produtos por limites de incentivo, e os lançamentos escalonados por estado estão produzindo picos de demanda regionais que exigem um planejamento de produção ágil. À medida que os secadores de bomba de calor aproveitam a conscientização sobre HVAC, estratégias de agrupamento entre categorias estão emergindo para varejistas que visam consumidores elegíveis a incentivos.

Aumento de eletrodomésticos de pequeno porte premium impulsionado pelas redes sociais

A criação de conteúdo digital está impulsionando as compras de eletrodomésticos além dos ciclos tradicionais de substituição, com as plataformas de redes sociais influenciando a descoberta de produtos e a formação de preferências de marca. A adoção de fritadeiras a ar chegou a 60% dos domicílios americanos até 2023, estimulando um aumento de 90% nos produtos alimentícios congelados com instruções para fritadeiras a ar e levando marcas como La Choy e Gorton's a lançar linhas de produtos dedicadas. Esse fenômeno se estende aos equipamentos de café, onde a Cafeteira com Moedor e Preparo da GE Appliances e eletrodomésticos de bancada premium similares se beneficiam de conteúdo viral de receitas e endossos de influenciadores. A tendência impacta particularmente os consumidores millennials e da Geração Z, que priorizam eletrodomésticos que aprimoram suas capacidades de criação de conteúdo e se alinham com estilos de vida focados no bem-estar. Os fabricantes estão respondendo desenvolvendo designs atraentes para o Instagram e fazendo parcerias com influenciadores de culinária para demonstrar as capacidades dos produtos, criando estratégias de marketing que confundem os limites entre a publicidade tradicional e o conteúdo gerado pelo usuário.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Custos voláteis de aço e semicondutores | –0.7% | Nacional; mais pesado sobre os fabricantes domésticos | Curto prazo (≤ 2 anos) |

| Escassez persistente de logística e peças | –0.4% | Em todo o país | Médio prazo (2 a 4 anos) |

| Preocupações dos consumidores com a cibersegurança | –0.3% | Nacional; segmentos sensíveis à privacidade | Médio prazo (2 a 4 anos) |

| Custos futuros mais elevados de conformidade com o DOE | –0.2% | Nacional; fabricantes menores mais afetados | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Custos voláteis de aço e semicondutores comprimem margens

As tarifas sobre o aço subiram para 50% em junho de 2025, cobrindo agora os subcomponentes de eletrodomésticos, e elevaram os preços de prateleira de eletrodomésticos de grande porte em 4% em apenas um mês[4]Alina Selyukh, "Appliances Face Steel Tariffs", npr.org.. Os preços dos eletrodomésticos de grande porte aumentaram mais de 4% somente em maio de 2025, com empresas como Samsung e LG enfrentando pressões de custo significativas provenientes de materiais importados. A interrupção do furacão Helene na mina de quartzo de Spruce Pine, na Carolina do Norte, que fornece materiais de alta pureza essenciais para a produção de semicondutores, criou vulnerabilidades adicionais na cadeia de suprimentos para os fabricantes de eletrodomésticos inteligentes. A escassez de semicondutores afeta particularmente os eletrodomésticos conectados premium, onde chips avançados habilitam recursos de inteligência artificial e capacidades de gerenciamento de energia que justificam preços mais elevados.

Escassez persistente de logística global e peças

A resiliência da cadeia de suprimentos permanece comprometida apesar dos esforços de recuperação pós-pandemia, com a disponibilidade de componentes criando gargalos de produção que limitam a capacidade dos fabricantes de atender aos picos de demanda. A Revisão Quadrienal da Cadeia de Suprimentos 2021-2024 identifica componentes críticos para eletrodomésticos entre as cadeias de suprimentos vulneráveis, enfatizando a necessidade de investimento em fabricação doméstica e diversificação de fornecedores. A escassez de transformadores de energia, com prazos de entrega que se estendem de 2 a 4 anos e aumentos de preço de 80% desde a pandemia, afeta a infraestrutura elétrica que suporta as instalações de fabricação de eletrodomésticos. Os fabricantes estão respondendo por meio de estratégias de integração vertical, com o investimento de USD 490 milhões da GE Appliances no Kentucky incluindo a produção interna de componentes críticos de máquinas de lavar para reduzir as dependências externas. O desafio é particularmente agudo para os fabricantes menores, que não têm escala para garantir relacionamentos prioritários com fornecedores ou investir em integração retroativa.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Recursos inteligentes desbloqueiam a demanda premium por refrigeração

Os refrigeradores detinham uma participação expressiva de 27,55% do mercado de eletrodomésticos nos Estados Unidos em 2025, confirmando seu status como âncora de categoria para a maioria dos varejistas. Dentro dessa base, os refrigeradores inteligentes estão avançando a um CAGR de 11,86%, impulsionados pelo rastreamento de alimentos aprimorado por inteligência artificial e interfaces de usuário controladas por voz que permitem aos consumidores minimizar o desperdício e gerenciar o consumo de energia. O tamanho do mercado de eletrodomésticos nos Estados Unidos para refrigeradores atingiu USD 24,04 bilhões em 2025, e o crescimento incremental está cada vez mais inclinado para variantes ricas em recursos. As máquinas de lavar vieram a seguir com 27,55% de participação, graças aos ciclos estáveis de substituição e à mudança para lavadoras de carregamento superior de alta eficiência, enquanto os fornos capturaram 17,72% de participação à medida que a tecnologia de indução ganha impulso nos estados com foco em eletrificação.

O impulso também é evidente nos segmentos de limpeza de pisos e bancada. Os aspiradores de pó representaram 9,48% das vendas de 2025, mas as unidades robóticas continuam superando os formatos tradicionais à medida que a precisão de mapeamento e a integração com a casa inteligente melhoram. O entusiasmo impulsionado pelas redes sociais por fritadeiras a ar, sistemas de café e multicookers amplia a base endereçável de eletrodomésticos de pequeno porte e gera oportunidades de pós-venda para acessórios especializados. O Cookcam™ AI da GE Appliances, que identifica alimentos e recomenda configurações em tempo real, ilustra como a inteligência integrada pode diferenciar até mesmo eletrodomésticos de cozimento maduros.

Por Canal de Distribuição: A expansão digital corrói a dominância nas lojas físicas

As lojas multimarcas representaram 44,62% da participação de mercado de eletrodomésticos nos Estados Unidos em 2025, refletindo os hábitos consolidados dos consumidores para avaliação tátil e serviços de instalação em pacote. No entanto, a receita do comércio eletrônico está crescendo a um CAGR de 13,05% à medida que as ferramentas de showroom virtual fecham a lacuna experiencial e as transportadoras de última milha aprimoram os serviços de entrega por dois entregadores e retirada de produtos usados. O valor médio do ticket on-line é de USD 890 em comparação com USD 940 nas lojas físicas, indicando vantagens de transparência de preços para os compradores digitais. Os showrooms especializados garantem 28,35% do valor ao curar sortimentos premium e aproveitar serviços de alto padrão, como consultas domiciliares e suporte de garantia personalizado. As plataformas diretas ao consumidor registram um CAGR de 10,25% à medida que os fabricantes buscam dados mais ricos e margens brutas mais elevadas, enquanto os clubes de armazém como o Costco aproveitam a economia de associação para superar sua participação agregada de 2% com uma fatia de 6% entre os clientes do clube.

Os varejistas continuam investindo intensamente em omnichannel. A integração da central de atendimento de eletrodomésticos da Home Depot e os programas de retirada no mesmo dia da Lowe's visam reduzir o vazamento para o comércio eletrônico, enquanto a Best Buy pilota a visualização de produtos com tecnologia de realidade aumentada para recuperar a participação perdida. À medida que o mercado de eletrodomésticos nos Estados Unidos evolui, os canais bem-sucedidos irão sincronizar o conteúdo digital personalizado com uma execução confiável de serviços domiciliares.

Por Tecnologia: A interoperabilidade acelera a implementação de eletrodomésticos conectados

As plataformas convencionais retiveram 60,55% da receita de 2025, mas prevê-se que o grupo de eletrodomésticos conectados se expanda a um CAGR robusto de 15,95% até 2031, à medida que o Matter 1.3 resolve os problemas de compatibilidade entre marcas. As unidades inteligentes já exigem prêmios de preço claros, frequentemente 20% a 30% acima dos produtos convencionais, e os primeiros adotantes citam economias de energia e conveniência de automação como os principais fatores de compra. Os eletrodomésticos com eficiência energética capturaram 25,62% de participação e estão crescendo 9,12% ao ano, impulsionados pelo acúmulo de reembolsos de concessionárias e programas estaduais. O tamanho do mercado de eletrodomésticos nos Estados Unidos se beneficia da polinização cruzada tecnológica, onde os avanços em isolamento convencional, como o SlimTech™ da Whirlpool, reduzem o consumo de energia sem exigir conectividade.

Os mandatos de aquecedores de água com bomba de calor que entrarão em vigor em 2029 irão desencadear uma ampla redefinição tecnológica para a categoria, transformando unidades anteriormente de nicho em substituições padrão. As marcas que equilibram P&D entre recursos de inteligência artificial, ganhos de eficiência e conformidade regulatória deverão capturar uma participação desproporcional no próximo ciclo de atualização de produtos.

Análise Geográfica

O Sul dominou com 36,35% da participação de mercado de eletrodomésticos nos Estados Unidos em 2025, apoiado por sólidos inícios de construção de moradias e fluxos populacionais. No entanto, seu CAGR projetado de 2,98% até 2031 fica abaixo da média nacional, pois os clientes sensíveis ao preço moderam a adoção de recursos inteligentes, especialmente em áreas rurais onde as tarifas de eletricidade mais baixas reduzem a motivação de retorno sobre o investimento. O Texas e a Flórida ancoram a demanda, com picos de vendas oportunistas criados por substituições pós-furacão que os fabricantes atendem por meio de programação de produção flexível. Os construtores em grandes empreendimentos suburbanos ainda preferem pacotes de eletrodomésticos convencionais para gerenciar custos, moderando a penetração do segmento premium a curto prazo.

O Oeste representa 28,15% da receita de 2025, mas lidera no crescimento com um CAGR de 5,48%, impulsionado pelas proibições municipais de gás e pelos altos preços de eletricidade que tornam a cocção por indução e os recursos de monitoramento de energia atrativos. Os padrões do Título 24 da Califórnia, combinados com a adoção antecipada de veículos elétricos, elevam o gerenciamento de carga residencial integrado a um requisito do consumidor consolidado, fortalecendo as propostas de valor para eletrodomésticos conectados e aquecedores de água interativos com a rede elétrica. O crescimento de 10% nas vendas de produtos elétricos em Nevada e os projetos de infraestrutura de energia renovável de destaque sinalizam um amplo potencial regional positivo, especialmente para tecnologias de bomba de calor adaptadas aos climas desérticos.

O Nordeste detém 18,55% das vendas, caracterizado por um parque habitacional mais antigo que favorece soluções de retrofit. Objetivos rigorosos de weatherization e eletrificação sustentam uma demanda estável por aquecedores de água com bomba de calor e fogões de indução, enquanto a maior densidade urbana apoia a penetração do comércio eletrônico, apesar das complexidades de entrega de última milha. O Centro-Oeste completa o quadro nacional com expansão estável, porém mais lenta, apoiada por operações de fabricação locais que conferem à Whirlpool e à GE Appliances vantagens nos custos de frete. A diferenciação regional destaca como as concessionárias de energia, os códigos de construção e os perfis climáticos orientam os mix de produtos localizados, exigindo que as marcas mantenham sortimentos de SKU ágeis em todos os territórios de vendas.

Panorama regulatório

O mercado de eletrodomésticos dos Estados Unidos opera dentro de uma estrutura dupla de conformidade, com regras de conservação de energia conduzidas pelo Departamento de Energia dos EUA (DOE) e supervisão de segurança de produtos conduzida pela Comissão de Segurança de Produtos de Consumo dos EUA (CPSC). O ENERGY STAR e outros sinais voluntários de eficiência também moldam os mixes de produtos dos varejistas e a elegibilidade para reembolsos das concessionárias de serviços públicos. A direção da política tem variado ao longo do ciclo atual, com ações do DOE em fevereiro de 2025 suspendendo determinadas exigências de eficiência para eletrodomésticos abrangidos, enquanto cronogramas federais de eficiência de longo prazo referenciados no relatório, incluindo próximas etapas de eficiência para produtos de cocção e aquecedores de água, continuam a orientar roteiros de produtos e o planejamento de certificação.

Em relação à segurança e à conformidade comercial, a CPSC avançou para uma fiscalização baseada em risco, formalizada em seu Plano Operacional do Ano Fiscal de 2026 aprovado em janeiro de 2026, e reforçou a administração de conformidade para importações. Uma mudança operacional fundamental para fabricantes e importadores é a exigência da CPSC de arquivamento eletrônico obrigatório (eFiling) dos dados de certificado de conformidade para produtos de consumo importados, incluindo eletrodomésticos, que entrou em vigor em 8 de julho de 2026. Isso aumenta a prontidão documental, o registro de importadores e a rastreabilidade de fornecedores como requisitos práticos de entrada no mercado para os fluxos transfronteiriços de eletrodomésticos.

Análise da cadeia de valor

A cadeia de valor de eletrodomésticos dos EUA vai desde matérias-primas e componentes críticos upstream, como aço, alumínio, resinas, compressores, módulos eletrônicos de controle e semicondutores, até a fabricação e montagem midstream, tanto por meio de fábricas domésticas quanto de fornecimento baseado em importação. Os canais downstream incluem lojas multimarcas, showrooms especializados, comércio eletrônico e modelos diretos ao consumidor, apoiados por redes de entrega com dois entregadores, instalação, retirada de equipamentos antigos e serviços de garantia. O custo e a disponibilidade de aço e eletrônicos permanecem como fatores centrais de valor, com o contexto do relatório também destacando restrições de componentes, incluindo vulnerabilidades ligadas a semicondutores para eletrodomésticos conectados e longos prazos de entrega em equipamentos elétricos relacionados à rede.

As dinâmicas de tarifas e localização também se tornaram centrais para a forma como o valor é capturado e os riscos são gerenciados entre os diferentes níveis. A medida de junho de 2025, que estabeleceu uma tarifa de 50% sobre aço em eletrodomésticos e subcomponentes que contêm aço, aumentou os incentivos para localizar o fornecimento e a produção, levando os fabricantes a reequilibrar listas de materiais, qualificar fornecedores domésticos e investir em automação para proteger margens e prazos de entrega. Ações de reshoring e localização de fornecedores, incluindo a expansão da fabricação nos EUA pela GE Appliances e a concessão de novos contratos a fornecedores americanos, reforçam uma cadeia de valor que prioriza cada vez mais ecossistemas de fornecedores domésticos, fornecimento duplo e documentação mais rigorosa de qualidade e conformidade de entrada, tanto para a produção em fábrica quanto para os insumos importados.

Panorama Competitivo

O mercado permanece moderadamente concentrado, dominado por alguns poucos participantes-chave. A Whirlpool detém uma posição de liderança, apoiada por sua ampla gama de produtos e forte rede de distribuidores. A GE Appliances segue de perto, beneficiando-se do suporte de investimento da Haier e de uma importante iniciativa de expansão doméstica anunciada em agosto de 2025. A LG e a Samsung também mantêm posições fortes, capitalizando com sucesso a demanda por recursos inteligentes premium, mesmo diante de desafios como o aumento dos custos de matérias-primas. A BSH fortalece a liderança de nicho em lava-louças com base em um índice de gastos em P&D de 5,5%, ressaltando o prêmio de inovação nas categorias maduras.

As mudanças estratégicas em direção à fabricação doméstica estão reformulando o panorama competitivo. Os fabricantes estão investindo cada vez mais na produção nos EUA para compensar o impacto das tarifas de aço de 50% e os gargalos persistentes no transporte marítimo transpacífico. A expansão de USD 100 milhões da LG no Tennessee inclui novas linhas de produção de refrigeradores e um armazém de 52.000 metros quadrados, melhorando a logística e o atendimento aos distribuidores do Sudeste dos EUA. Da mesma forma, a instalação da Miele no Alabama reflete uma tendência mais ampla de relocalização da produção, especialmente no segmento de eletrodomésticos de cozinha premium. Esses movimentos não apenas melhoram a resiliência da cadeia de suprimentos, mas também aprimoram a capacidade de resposta das marcas à demanda regional.

O mercado agora favorece empresas que combinam produção localizada com ecossistemas digitais avançados. Os eletrodomésticos estão evoluindo de produtos independentes para plataformas de serviços conectadas, com a interoperabilidade e a integração inteligente tornando-se diferenciadores-chave. Os consumidores esperam cada vez mais que os eletrodomésticos se integrem perfeitamente às suas casas inteligentes e ofereçam valor contínuo por meio de atualizações de software e recursos de gerenciamento de energia. Essa mudança está criando oportunidades para as marcas construírem relacionamentos de longo prazo com os clientes além da venda inicial. Como resultado, o futuro da competição no mercado de eletrodomésticos dos EUA dependerá tanto da inovação tecnológica quanto da agilidade da cadeia de suprimentos.

Líderes do Setor de Eletrodomésticos nos Estados Unidos

Whirlpool Corporation

GE Appliances (Haier

LG Electronics USA

Samsung Electronics America

BSH Home Appliances (Bosch, Thermador)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A eletrificação e a substituição impulsionada pela eficiência criam espaços em branco onde incentivos e padrões se cruzam com os ciclos de renovação de produtos, particularmente em categorias adjacentes a bombas de calor e na eletrificação da cocção. Os programas da Lei de Redução da Inflação referenciados no relatório, incluindo o Crédito de Melhoria Residencial com Eficiência Energética e o Programa de Reembolso para Residências Elétricas de Alta Eficiência, oferecem um caminho de curto prazo para que varejistas e fabricantes originais (OEMs) combinem eletrodomésticos elegíveis com serviços de instalação e financiamento. O posicionamento ENERGY STAR Most Efficient e os cronogramas de conformidade do DOE também mantêm as atualizações de eficiência visíveis na tomada de decisão do consumidor. As evidências da atividade das empresas alinham-se a esse conjunto de oportunidades, com a GE Appliances expandindo suas ofertas de aquecedores de água com bomba de calor e híbridos inteligentes, e a Samsung comercializando plataformas de cozinha orientadas por IA que podem ser posicionadas em torno da gestão de energia e da interoperabilidade (ecossistemas prontos para Matter).

A localização da fabricação e a automação constituem uma segunda área de oportunidade. O foco não está apenas em reduzir a exposição a tarifas e logística, mas também em melhorar a velocidade de lançamento no mercado para SKUs de alta variedade, incluindo refrigeração e lavanderia inteligentes e premium. O ritmo de investimentos oferece pontos de comprovação: a GE Appliances anunciou uma grande expansão multianual da fabricação nos EUA e, em seguida, realizou atualizações direcionadas de fábricas em 2026 na área de refrigeração, enquanto a Whirlpool anunciou um investimento em 2026 para produzir componentes de lavadoras e secadoras em Ohio. Juntas, essas ações expandem a base de fornecimento doméstica para subconjuntos-chave, criam espaço para o desenvolvimento de fornecedores locais e apoiam uma iteração mais rápida em recursos conectados e designs de eficiência conformes em todas as categorias de grandes eletrodomésticos.

Desenvolvimentos recentes do setor

- Abril de 2026: a GE Appliances anunciou um investimento de 28 milhões de dólares em atualizações de equipamentos em sua unidade de refrigeração em Decatur, Alabama, adicionando capacidade automatizada de termoformagem para a produção de revestimentos de refrigeradores. A atualização amplia o programa mais amplo de expansão da fabricação nos EUA da empresa e apoia uma produção com maior rendimento e controle de qualidade para uma categoria central de grandes eletrodomésticos.

- Agosto de 2025: a GE Appliances comprometeu 3 bilhões de dólares ao longo de cinco anos para expandir a fabricação nos EUA em 11 fábricas em diversos estados. O programa eleva o padrão competitivo em localização, qualificação de fornecedores e disponibilidade de capacidade para categorias de alto volume, como lavanderia e refrigeração.

- Abril de 2024: a Whirlpool concluiu a transação que combina seu negócio de grandes eletrodomésticos europeu com a Arcelik para formar a Beko Europe. Essa movimentação de portfólio redirecionou o foco de capital e de gestão, reforçando a América do Norte como um centro estratégico para investimentos e atualizações de plataformas de produtos.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Para este estudo, o mercado abrange as receitas geradas por eletrodomésticos vendidos para uso doméstico nos Estados Unidos, incluindo grandes e pequenos eletrodomésticos, e incluindo modelos inteligentes ou conectados quando vendidos como eletrodomésticos.

Exclusões de escopo: excluímos produtos eletrônicos de consumo que não sejam eletrodomésticos e serviços puros de instalação ou reparo faturados separadamente da venda do eletrodoméstico.

Visão geral da segmentação

- Por Tipo de Produto

- Eletrodomésticos de Grande Porte

- Refrigeradores

- Freezers

- Máquinas de Lavar Louça

- Máquinas de Lavar Roupa

- Fornos

- Condicionadores de Ar

- Outros Produtos de Grande Porte (Cooktops Elétricos, Fogões, etc.)

- Eletrodomésticos de Pequeno Porte

- Cafeteiras

- Processadores de Alimentos

- Churrasqueiras e Torradeiras

- Aspiradores de Pó

- Espremedor e Liquidificadores

- Outros Eletrodomésticos de Pequeno Porte (Máquinas de Waffle, Cozedores de Ovos, Fritadeiras a Ar, Chaleiras, etc.)

- Eletrodomésticos de Grande Porte

- Por Canal de Distribuição

- Lojas Multimarcas

- Lojas Especializadas

- Comércio Eletrônico

- Outros Canais de Distribuição

- Por Tecnologia

- Eletrodomésticos Inteligentes / Conectados

- Eletrodomésticos com Eficiência Energética (≥ 5 Estrelas, Inversor)

- Eletrodomésticos Convencionais

- Por Região (EUA)

- Nordeste

- Centro-Oeste

- Sul

- Oeste

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi usada para mapear o ambiente de demanda e as regras que definem o que conta como uma venda de eletrodoméstico nos Estados Unidos. Consultamos fontes públicas como dados de comércio varejista do U.S. Census Bureau, séries de gastos do consumidor do Bureau of Economic Analysis, indicadores de IPC e bens duráveis do Bureau of Labor Statistics, estatísticas comerciais da Comissão de Comércio Internacional dos EUA, e atualizações de padrões de eficiência e programas do Departamento de Energia, que ajudam a explicar os ciclos de substituição e as mudanças de recursos.

Paralelamente, revisamos registros públicos de empresas, apresentações a investidores, comentários de categoria de varejistas, publicações de associações e a imprensa de negócios respeitada para entender o mix de canais e a direção de preços. Algumas assinaturas pagas também foram utilizadas para dados financeiros de empresas e triagem de notícias, além de bancos de dados de patentes para verificar a intensidade de inovação em torno de recursos de conectividade e eficiência. As fontes de pesquisa documental mencionadas aqui são apenas ilustrativas, já que fontes públicas e pagas adicionais foram usadas para coleta de dados, verificação cruzada e esclarecimento.

Entrevistas primárias e pesquisas

O trabalho primário se concentrou em preencher as lacunas que os dados secundários geralmente deixam, especialmente sobre como as unidades, os preços e o mix estão mudando por tipo de eletrodoméstico e canal de venda. Conversamos com fabricantes, distribuidores, varejistas e participantes do ecossistema de serviços, e depois comparamos os temas com especialistas independentes que cobrem o Nordeste, o Centro-Oeste, o Sul e o Oeste para confirmar hipóteses em diferentes padrões de demanda.

Distribuição dos entrevistados da pesquisa de campo primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 38% | Diretores executivos (CXOs): 15% | |

| Nível médio: 47% | Líderes funcionais/de unidade: 31% | |

| Empresas de menor porte: 15% | Gerentes: 54% |

Dimensionamento e previsão de mercado

O dimensionamento começa com uma construção top-down, na qual a formação de novos domicílios, a demanda de substituição e os sinais de gastos por categoria são traduzidos em um pool de receitas de eletrodomésticos, e depois divididos entre os grupos de grandes e pequenos eletrodomésticos usando indicadores de mix observados. Os totais são então corroborados por meio de verificações bottom-up seletivas, incluindo mapeamento amostral de pontos de preço por tipo de produto, verificações de canal sobre a participação online versus loja física, e uma consolidação limitada das receitas reportadas para linhas de eletrodomésticos-chave, quando as divulgações permitem.

As principais entradas usadas no modelo incluem o ritmo de substituição de eletrodomésticos, conclusões habitacionais e atividade de reforma, movimento de preços de bens duráveis vinculado ao IPC, intensidade de importação para categorias centrais, penetração de recursos inteligentes ou conectados, e mudanças nas compras online de itens volumosos. Quando o detalhe bottom-up é escasso (por exemplo, empresas privadas com divulgações limitadas), as lacunas são tratadas usando faixas de participação conservadoras, testadas com o feedback de entrevistas e indicadores comerciais públicos.

Para a previsão, aplicamos análise de cenários apoiada por suavização de séries temporais sobre os fatores de demanda básicos, ajustando então a trajetória usando visões de especialistas sobre a próxima onda de substituição, atualizações impulsionadas pela eficiência e comportamento de preços promocionais. Isso mantém a previsão explicável, permitindo ainda que o modelo responda a condições habitacionais e de gastos do consumidor em mudança.

Validação de dados e ciclo de atualização

Os resultados são validados em algumas etapas para que os problemas sejam identificados precocemente. Comparamos os gastos implícitos por domicílio e por unidade com sinais independentes, como a inflação de bens duráveis, os fluxos comerciais para categorias de eletrodomésticos e os comentários de canal, investigando qualquer grande variação antes de finalizar os números.

Uma revisão interna por analistas é concluída após a primeira execução completa do modelo, e uma segunda verificação é feita após as premissas serem atualizadas com base no feedback primário. O relatório é atualizado anualmente, e atualizações intermediárias são feitas quando ocorrem eventos materiais que podem alterar preços, disponibilidade ou padrões de demanda. Imediatamente antes da entrega, uma revisão final é concluída para que os clientes recebam a visão mais atual disponível naquele momento.

Comparação do tamanho do mercado de eletrodomésticos dos Estados Unidos da Mordor Intelligence com outras estimativas publicadas

Os tamanhos de mercado publicados para eletrodomésticos dos EUA frequentemente variam porque a linha de abrangência nem sempre é traçada no mesmo lugar, e a base de precificação pode ser tratada de forma diferente. As diferenças também aparecem quando uma estimativa se apoia mais em indicadores de embarque, enquanto outra se apoia mais em gastos do consumidor, os quais podem se distanciar em anos com oscilações acentuadas de preços.

Dois fatores de discrepância importam mais aqui. Algumas fontes parecem incluir bens domésticos mais amplos ou eletrônicos adjacentes, o que pode inflar os totais, e algumas usam premissas agressivas de crescimento de preços sem verificações suficientes em relação ao IPC e às promoções de canal. A dispersão também aumenta quando o ritmo de atualização é mais lento, já que este mercado pode mudar rapidamente com os ciclos habitacionais e de substituição, e essas mudanças são captadas de forma diferente quando a base de 2025 é revalidada antes da previsão.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 87,26 bilhões de USD (2025) | |

| Publicador de Pesquisa Setorial A | 99,35 bilhões de USD (2024) | Usa um ano-base diferente e um conjunto de categorias mais amplo em sua lista de produtos, o que pode incluir bens domésticos adjacentes, e é menos explícito sobre como a inflação de preços é separada do volume. |

| Publicador de Análises de Mercado B | 136,10 bilhões de USD (2025) | Assume um caminho de expansão de valor mais rápido por meio de uma progressão de preços mais alta e uma definição mais ampla de eletrodoméstico, o que pode elevar os totais quando os volumes de substituição não estão crescendo no mesmo ritmo. |

A tabela mostra que a maior parte da diferença vem da amplitude da definição e de como a precificação é projetada ao longo do horizonte de previsão. Ao manter o escopo restrito a grandes e pequenos eletrodomésticos e vincular a precificação à inflação observável e ao comportamento de canal, a estimativa permanece mais próxima de uma narrativa de demanda repetível, o que corresponde à abordagem aplicada pela Mordor Intelligence.

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de eletrodomésticos nos Estados Unidos?

O tamanho do mercado de eletrodomésticos nos Estados Unidos é de USD 90,06 bilhões em 2026.

Qual categoria de produto detém a maior participação?

Os refrigeradores lideram com 27,55% de participação na receita de 2025.

Qual é a velocidade de crescimento dos eletrodomésticos inteligentes?

Os modelos inteligentes e conectados estão expandindo a um CAGR de 15,95% até 2031.

Por que a região Oeste está crescendo mais rapidamente?

Os mandatos de eletrificação, as altas tarifas de eletricidade e a adoção antecipada de casas inteligentes impulsionam um CAGR de 5,48% para o Oeste.

Qual é o impacto das tarifas de aço nos preços dos eletrodomésticos?

Uma tarifa de 50% implementada em 2025 elevou os preços médios dos eletrodomésticos de grande porte em 4% em apenas um mês.

Quais empresas estão expandindo a fabricação nos EUA?

GE Appliances, LG Electronics, Whirlpool e Miele anunciaram investimentos significativos em capacidade nos EUA em 2025.

Página atualizada pela última vez em: