Tamanho e Participação do Mercado de Segurança para Casa Inteligente

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 41.69 Bilhões de dólares |

| Tamanho do Mercado (2031) | 90.93 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 16.88% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Segurança para Casa Inteligente por Mordor Intelligence

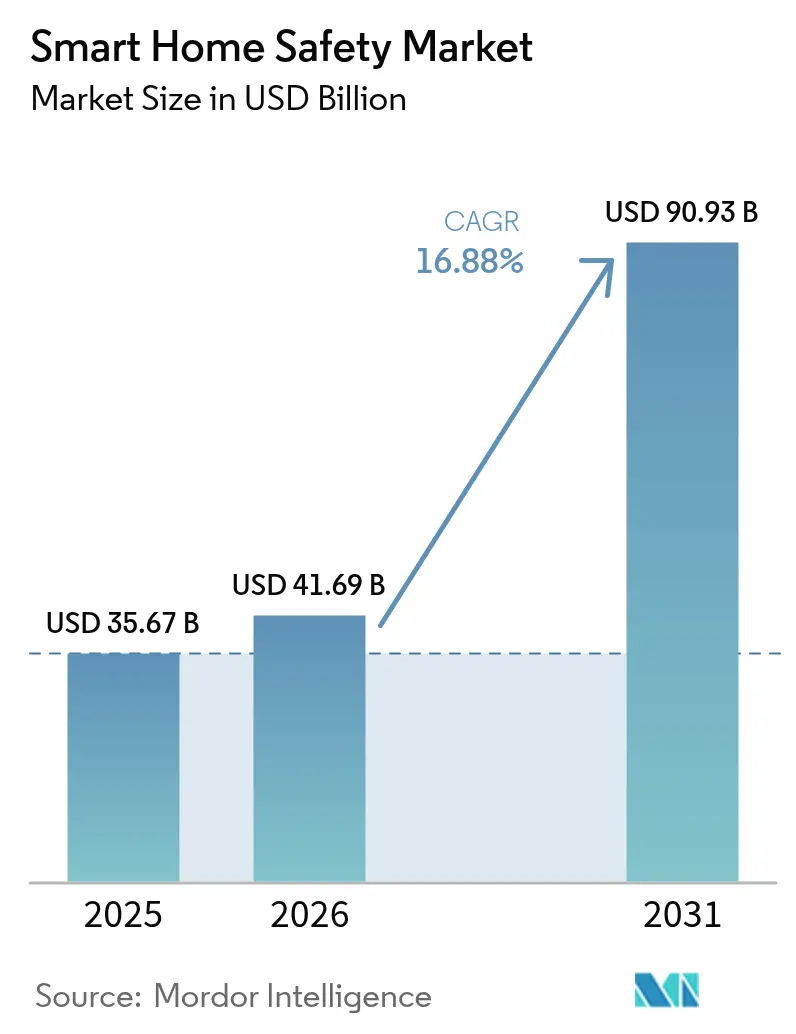

O tamanho do mercado de segurança para casa inteligente em 2026 é estimado em USD 41,69 bilhões, crescendo a partir do valor de 2025 de USD 35,67 bilhões, com projeções para 2031 mostrando USD 90,93 bilhões, crescendo a uma CAGR de 16,88% no período 2026-2031. O aumento dos incentivos de seguros que reduzem os prêmios para residências conectadas, a queda dos preços dos sensores e os programas de retrofit da UE que agrupam dispositivos de segurança com melhorias de eficiência energética permanecem como catalisadores decisivos de crescimento. Os ecossistemas tecnológicos continuam a se unificar em torno de plataformas compatíveis com o padrão Matter, permitindo a interoperabilidade entre marcas que acelera a adoção de múltiplos dispositivos. Aquisições estratégicas — como a compra da Snap One pela Resideo — sinalizam uma corrida acelerada para controlar redes de distribuição e instalação verticalmente integradas. Enquanto isso, os requisitos de privacidade por concepção na UE e na Califórnia estão levando os fornecedores a incorporar análises no próprio dispositivo que minimizam a exposição à nuvem, um movimento que amplia a demanda endereçável entre residências sensíveis à privacidade.

Principais Conclusões do Relatório

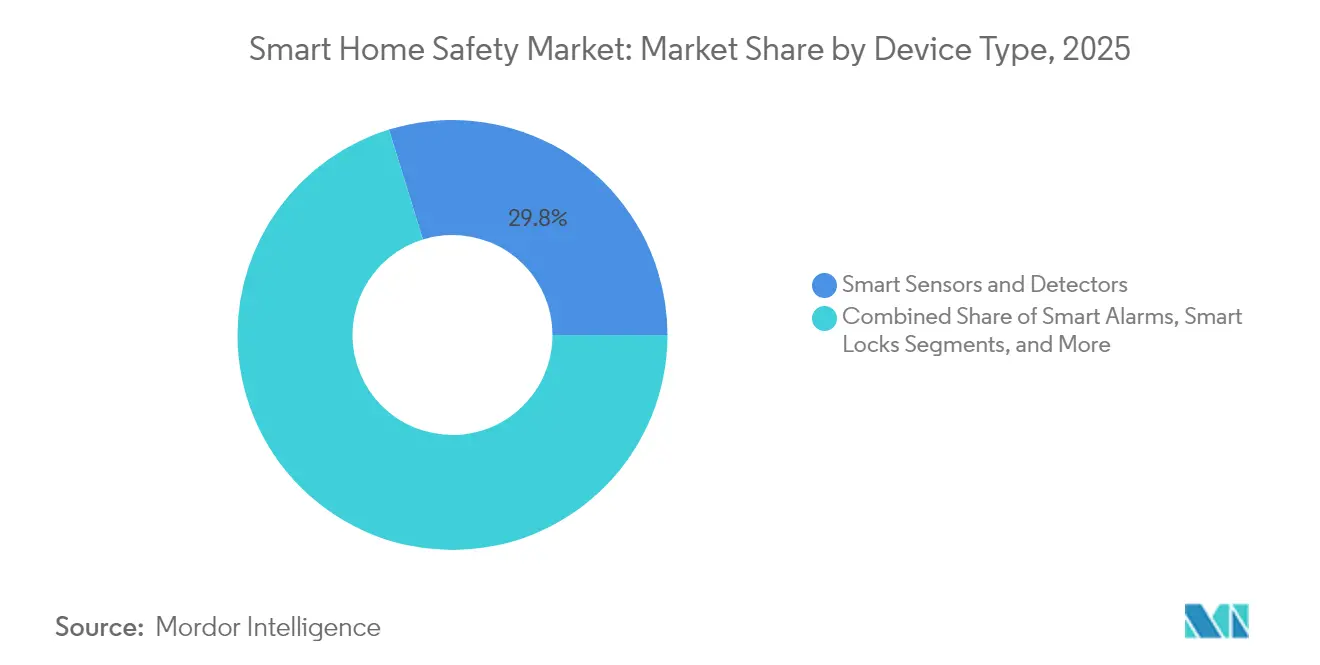

- Por tipo de dispositivo, os sensores e detectores inteligentes lideraram com uma participação de 29,78% no mercado de segurança para casa inteligente em 2025, enquanto os hubs de segurança integrados têm projeção de avançar a uma CAGR de 18,74% até 2031.

- Por tecnologia de conectividade, o Wi-Fi manteve uma participação de 56,85% em 2025, enquanto o Thread tem previsão de crescer a uma CAGR de 18,21% até 2031.

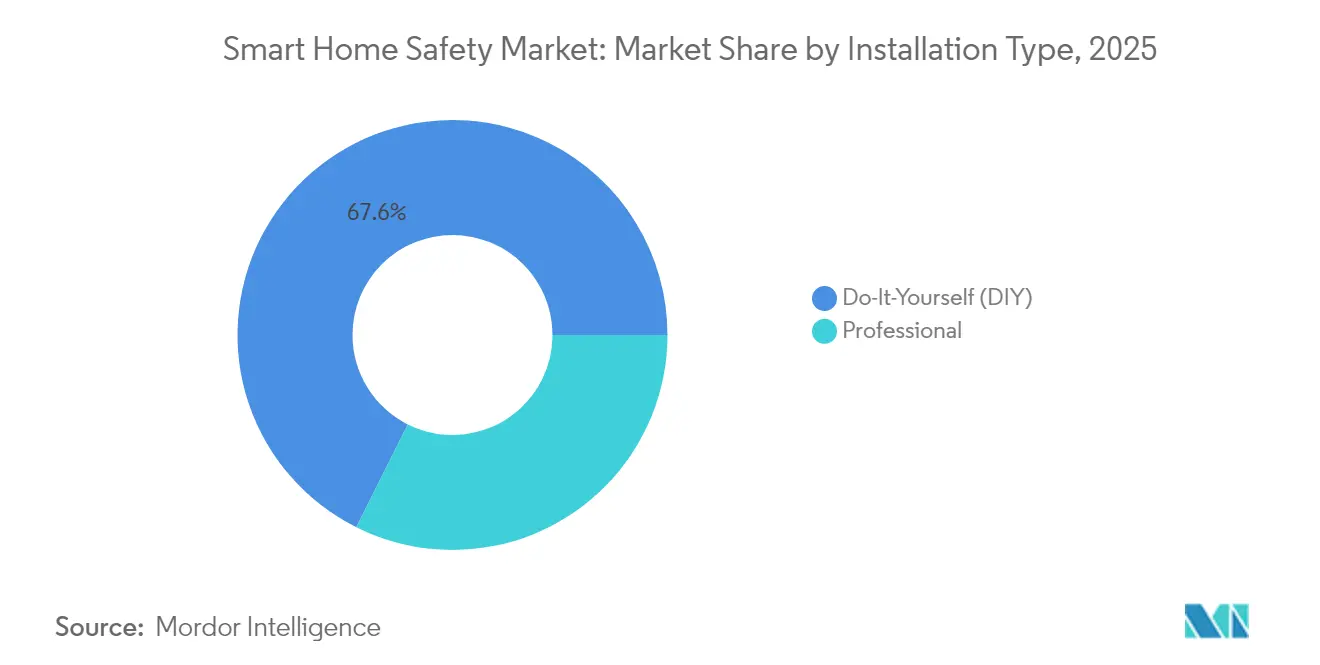

- Por tipo de instalação, as soluções DIY (Faça Você Mesmo) detinham uma participação de 67,62% em 2025, mas os serviços de instalação profissional estão expandindo a uma CAGR de 18,96% no mesmo período.

- Por canal de vendas, as plataformas online geraram uma participação de receita de 58,15% em 2025 e têm expectativa de registrar uma CAGR de 17,76% até 2031.

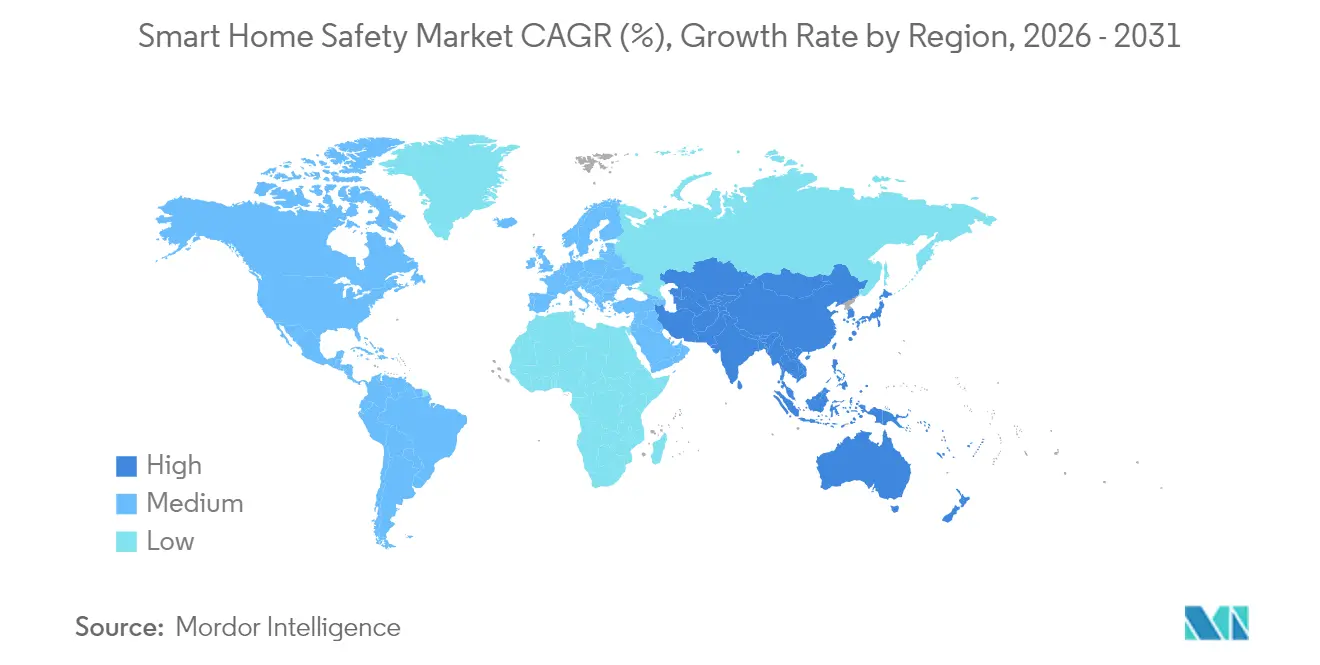

- Por geografia, a América do Norte respondeu por uma participação de 39,25% em 2025, enquanto a Ásia-Pacífico é a região de crescimento mais rápido com uma CAGR de 18,45% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Segurança para Casa Inteligente

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Rápida queda nos preços médios de venda de sensores e câmeras | +3.2% | Global, mais forte nos polos de fabricação da APAC | Médio prazo (2-4 anos) |

| Aumento nos descontos em parceria com seguradoras | +2.8% | América do Norte e UE, expandindo para centros urbanos da APAC | Curto prazo (≤ 2 anos) |

| Integração com assistentes de voz e hubs residenciais | +2.1% | Global, liderado pela América do Norte e Europa Ocidental | Médio prazo (2-4 anos) |

| Aumento de incidentes de arrombamento e incêndio em áreas urbanas | +1.9% | Centros urbanos globais, particularmente cidades de mercados emergentes | Longo prazo (≥ 4 anos) |

| Monitoramento remoto domiciliar mandatório em nações com populações envelhecidas | +1.7% | Japão, Alemanha, Coreia do Sul, com efeito cascata para outros mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Fundos de retrofit de eficiência energética da UE agrupando IoT de segurança | +1.5% | União Europeia, potencial replicação em outras regiões desenvolvidas | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Rápida Queda nos Preços Médios de Venda de Sensores e Câmeras

Devido ao excesso de oferta nas linhas de semicondutores legadas, os custos de componentes para sensores de movimento, fumaça e CO continuam a cair, permitindo que os fabricantes posicionem kits completos de nível básico abaixo de USD 200, preservando as margens por meio de assinaturas de monitoramento. Os fornecedores de plataformas respondem agrupando assinaturas de análise preditiva que elevam o valor vitalício do cliente. Essa dinâmica amplia o mercado de segurança para casa inteligente para além das residências premium, com varejistas de economias emergentes oferecendo kits iniciais por meio de modelos de microfinanciamento. A comoditização de hardware está simultaneamente empurrando os incumbentes em direção à diferenciação por software e receitas de serviços. A pressão deflacionária resultante permanece um vento favorável decisivo para o mercado de segurança para casa inteligente.

Aumento nos Descontos em Parceria com Seguradoras

As seguradoras de imóveis tratam cada vez mais os dados de sensores em tempo real como ouro atuarial. A State Farm, a Liberty Mutual e outras seguradoras oferecem subsídios para equipamentos ou reduções de prêmios de 5% a 20% em troca de feeds de dados que verificam o status dos dispositivos. Esses programas reduzem os períodos de retorno do investimento para apenas três anos e criam funis de vendas recorrentes para fabricantes de dispositivos e instaladores profissionais. O ciclo virtuoso se aprofunda à medida que índices de sinistros mais baixos validam os modelos atuariais, levando as seguradoras a expandir os incentivos para novas classes de produtos, como sensores de vazamento de água e monitores para cuidados de idosos em domicílio.

Integração com Assistentes de Voz e Hubs Residenciais

As plataformas de voz amadureceram e tornaram-se orquestradores de segurança que fundem dados de câmeras, fechaduras de portas e sensores ambientais. A Alexa+ da Amazon introduz rotinas de IA generativa que acionam autonomamente os serviços de emergência quando os limites de anomalia correlacionados são atingidos. A malha de baixa latência do Thread 1.4 reduz ainda mais a dependência de retransmissões em nuvem, permitindo acionamentos de alarme em frações de segundo dentro da residência. [1]Thread Group, "Thread 1.4 Abre o Caminho Para que Dispositivos Inteligentes Trabalhem Juntos," threadgroup.org À medida que os fornecedores incorporam análises de borda que preservam a privacidade nos hubs, a adoção entre os consumidores da UE — historicamente reticentes quanto ao risco de vigilância — começou a crescer.

Aumento de Incidentes de Arrombamento e Incêndio em Áreas Urbanas

As estatísticas criminais municipais mostram aumentos persistentes em delitos contra a propriedade em metrópoles densas, enquanto os corpos de bombeiros relatam o aumento de incidentes relacionados à cozinha à medida que as residências cozinham com mais frequência no período pós-pandemia. As seguradoras estimam que 60% dos arrombadores evitam residências que exibem alarmes inteligentes visíveis, sustentando a demanda por instalações orientadas à dissuasão. Os governos agora pilotam projetos de mapeamento criminal de bairros que agregam alertas de sensores, posicionando o mercado de segurança para casa inteligente como um eixo público-privado para a resiliência urbana.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo inicial de dispositivos e instalação | -2.1% | Global, mais forte em mercados emergentes e segmentos sensíveis ao preço | Curto prazo (≤ 2 anos) |

| Vulnerabilidade cibernética e preocupações com privacidade | -1.8% | Global, notadamente UE e Califórnia | Médio prazo (2-4 anos) |

| Congestionamento do espectro de rádio em cidades inteligentes densas | -0.9% | Centros urbanos em mercados desenvolvidos, expandindo para megacidades emergentes | Longo prazo (≥ 4 anos) |

| Regulamentações de aluguel para baixa renda que limitam alterações em instalações | -0.7% | Mercados de aluguel da América do Norte e UE, potencial expansão global | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo Inicial de Dispositivos e Instalação

Embora o hardware seja mais barato, os pacotes completos de segurança inteligente com instalação profissional ainda começam em torno de USD 900, com taxas de monitoramento adicionando de USD 25 a USD 50 mensais. A sensibilidade ao custo atrasa a adoção entre proprietários e inquilinos de renda mais baixa. Os aumentos de preços vinculados a tarifas sobre importações chinesas amplificam o impacto do preço, mesmo que as seguradoras compensem parcialmente os gastos com créditos de prêmio. Os fornecedores respondem oferecendo pacotes de hardware como serviço que distribuem os custos ao longo de contratos de vários anos — um modelo que emula os planos de telefonia móvel — para manter o mercado de segurança para casa inteligente acessível.

Vulnerabilidade Cibernética e Preocupações com Privacidade

Violações de alto perfil de IoT semearam desconfiança, especialmente na UE, onde a Lei de Resiliência Cibernética exige recursos de segurança por concepção a partir de junho de 2025. [2]Comissão Europeia, "Diretiva sobre Desempenho Energético dos Edifícios," energy.ec.europa.eu Os consumidores temem que câmeras ou fechaduras inteligentes comprometidas possam fornecer aos invasores acesso físico. Os padrões do setor agora exigem criptografia de ponta a ponta, atualizações automáticas e anonimização no dispositivo. A análise de borda — processamento de fluxos de vídeo localmente — surge como uma mitigação fundamental que tranquiliza compradores preocupados com a privacidade e apoia a expansão contínua do mercado de segurança para casa inteligente.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Dispositivo: Sensores Impulsionam o Volume, Hubs Conquistam o Segmento Premium

Os sensores e detectores inteligentes garantiram uma participação de mercado de 29,78% no mercado de segurança para casa inteligente em 2025, ancorada pelos mandatos dos códigos de construção para alarmes de fumaça e monóxido de carbono. Os hubs de segurança integrados, embora menores em receita hoje, exibem o maior impulso com uma CAGR projetada de 18,74% até 2031, à medida que as residências favorecem o controle por aplicativo único. O posicionamento competitivo agora depende de algoritmos de IA que fundem dados de movimento, acústica e temperatura em alertas preditivos. Os fornecedores diversificam a receita vinculando hubs a análises avançadas em nuvem, reforçando modelos de negócios centrados em serviços no mercado de segurança para casa inteligente.

As tendências de convergência colocam câmeras inteligentes, fechaduras e monitores ambientais por trás de interfaces unificadas, expandindo as taxas de adesão aos hubs. Os dispositivos em conformidade com o padrão Matter tranquilizam os compradores sobre a compatibilidade futura, incentivando pacotes de múltiplos dispositivos que elevam os preços médios de venda. À medida que os hubs transmitem diagnósticos em tempo real às seguradoras, os tempos de processamento de sinistros caem, criando ciclos de retroalimentação que impulsionam novas instalações. Dispositivos de nicho — como sensores inteligentes de quebra de vidro — ainda são incipientes, mas ganham tração em propriedades híbridas comerciais-residenciais com alto nível de segurança. Em geral, o crescimento de volume resiliente nos sensores fundamentais garante uma demanda de base, enquanto os hubs capturam pools de lucro desproporcionais no mercado de segurança para casa inteligente.

Por Tecnologia de Conectividade: Dominância do Wi-Fi Desafiada pela Inovação do Thread

O Wi-Fi respondeu por 56,85% do tamanho do mercado de segurança para casa inteligente em 2025, devido à penetração quase universal de roteadores domésticos que simplifica a integração. No entanto, a contenção de largura de banda e as limitações de consumo de energia impulsionam a migração para o Thread, com previsão de expansão a uma CAGR de 18,21%. O Thread 1.4 reforça as topologias em malha estrela, permitindo que sensores alimentados por bateria reparem automaticamente os caminhos de rede sem gateways proprietários. O Zigbee permanece relevante em projetos de instalação profissional que priorizam a resiliência a interferências, enquanto a pilha proprietária do Z-Wave vê diminuição do suporte de fabricantes de equipamentos originais (OEM) diante da convergência do padrão Matter.

Os hubs multi-protocolo agora incorporam Wi-Fi 6 para vídeo de alta definição, Thread para periféricos de baixo consumo e failover celular para redundância. Os fornecedores enfatizam o roaming contínuo entre as bandas de 2,4 GHz e 6 GHz para reduzir a latência dos sinais de emergência. À medida que os provedores de banda larga fornecem roteadores Wi-Fi 7 com roteadores de borda Thread integrados, os obstáculos de interoperabilidade continuam a diminuir, ampliando a base endereçável do mercado de segurança para casa inteligente.

Por Tipo de Instalação: A Popularidade do DIY Mascara o Crescimento Profissional

Os pacotes DIY capturaram 67,62% da participação de mercado de segurança para casa inteligente em 2025, pois a configuração guiada por aplicativo e os designs de bateria de encaixe permitem que os proprietários instalem dispositivos em menos de 30 minutos. No entanto, os serviços profissionais estão superando o crescimento geral do setor a uma CAGR de 18,96%, impulsionados pelos requisitos das seguradoras para instalações certificadas e por implantações maiores de múltiplos sensores em propriedades de alto valor. Empresas como a Resideo aproveitam as redes nacionais de instaladores adquiridas por meio da Snap One para vender assinaturas de monitoramento premium.

A bifurcação provavelmente persistirá: usuários iniciantes começam com sensores DIY e migram para sistemas integrados profissionalmente à medida que adicionam câmeras, fechaduras inteligentes e detectores de vazamento de água. Os instaladores profissionais se diferenciam oferecendo manutenção periódica, atualizações de firmware e conformidade garantida de alarmes — todos recursos que aumentam os custos de troca e aprofundam a fidelidade do cliente no mercado de segurança para casa inteligente.

Por Canal de Vendas: Dominância Online Acelera em Todos os Segmentos

As plataformas de comércio eletrônico geraram 58,15% das receitas de dispositivos em 2025 e continuam a ganhar terreno à medida que as marcas se voltam para lojas diretas ao consumidor que agrupam hardware com assinaturas de aplicativos. Os configuradores online agora simulam layouts de cômodos, ajudando os compradores a otimizar o posicionamento dos sensores antes de finalizar a compra. Os portais de seguros atuam como canais de vendas emergentes, emitindo códigos de cupom que vinculam hardware com desconto aos IDs dos segurados quando os dispositivos ficam online.

Os varejistas especializados com lojas físicas protegem sua participação realizando demonstrações ao vivo e oferecendo agendamento de instalação profissional no mesmo dia, mas o tráfego de clientes se desloca para modelos de compra online com retirada na loja. As grandes redes de varejo focam em kits de nível básico posicionados ao lado de caixas de som inteligentes, reforçando o bloqueio do ecossistema para compradores de primeira viagem. Em todos os canais, os dados unificados de estoque e a logística de envio direto melhoram a velocidade de atendimento, mantendo o mercado de segurança para casa inteligente alinhado com a evolução mais ampla do varejo omnicanal.

Análise Geográfica

A América do Norte manteve 39,25% da participação de mercado de segurança para casa inteligente em 2025, sustentada por assinaturas de monitoramento consolidadas e colaborações agressivas entre operadoras e seguradoras que subsidiam o hardware. Os padrões federais de energia fazem referência crescente a dispositivos de segurança conectados como caminhos aceitáveis para conformidade, criando uma atração regulatória indireta. As margens permanecem saudáveis apesar das dificuldades tarifárias, pois as receitas de serviços premium compensam a inflação do hardware. O Canadá segue padrões semelhantes, enquanto o México aproveita as tendências de nearshoring para atrair investimentos em montagem de dispositivos que reduzem os preços internos.

A Ásia-Pacífico é a região de crescimento mais rápido, avançando a uma CAGR de 18,45% até 2031. O Japão lidera os programas de cuidado para idosos em domicílio que reembolsam famílias por pacotes de monitoramento equipados com IA. A China escala implantações de mercado de massa por meio de orçamentos municipais de cidades inteligentes, embora os fornecedores globais enfrentem regulamentações de soberania de dados que exigem centros de dados locais. A Índia e o Sudeste Asiático se beneficiam do aumento da penetração de smartphones e de planos de microparcelas habilitados por fintechs que distribuem os custos de hardware. A Austrália e Cingapura adotam biometria premium precocemente, estabelecendo referências que gradualmente se difundem regionalmente.

A Europa equilibra as regras de privacidade com os mandatos de retrofit. A Diretiva sobre Desempenho Energético dos Edifícios vincula o financiamento público à integração de tecnologias de economia de energia e segurança, canalizando capital para pacotes de IoT agrupados. O instituto alemão de normas técnicas formaliza diretrizes para detectores de fumaça interoperáveis, enquanto o Reino Unido implanta subsídios orientados à comunidade que financiam redes de câmeras de bairro. Os mercados do sul da Europa aceleram o crescimento no final do ciclo, à medida que os fundos de coesão da UE financiam renovações de blocos de apartamentos que incluem alarmes conectados. A Europa Oriental atrai fabricantes contratados com custos de mão de obra competitivos, posicionando a sub-região como uma base de exportação para o mercado mais amplo de segurança para casa inteligente.

Cenário Competitivo

A fragmentação define o mercado de segurança para casa inteligente atual, com os cinco principais fornecedores controlando bem menos de 30% da receita global. Os incumbentes tradicionais de segurança — ADT, Vivint e Resideo — aproveitam as bases de assinantes de monitoramento para financiar pesquisa e desenvolvimento em análises assistidas por IA. As grandes empresas de tecnologia — Amazon, Google e Apple — apostam na fidelidade ao ecossistema, incorporando recursos de segurança em hubs de voz e wearables. As startups se concentram em casos de uso hiperespecíficos, como fechaduras inteligentes de reconhecimento de veia palmar introduzidas pela eufy a USD 399,99, que prometem 99,99999% de precisão de autenticação.

O ritmo de aquisições aumentou em 2024-2025, à medida que os proprietários de plataformas buscavam profundidade de canal e firmware proprietário. A compra da Snap One pela Resideo expandiu seu alcance de instaladores e catálogo de marca própria, enquanto a integração contínua da ADT com o Google Nest aprimora a precisão da visão computacional sem grandes custos de redesenho de hardware. Os ciclos de inovação se encurtam: a adoção do Thread 1.4 passou da especificação para produtos em comercialização em menos de 12 meses, forçando os retardatários a acordos de licenciamento ou arriscando a obsolescência.

A diferenciação competitiva agora gira em torno da confiabilidade do serviço, proteções de privacidade e amplitude do ecossistema. Os fornecedores que integram criptografia de ponta a ponta e análise de vídeo local conquistam contratos nos exigentes mercados da UE. Outros cultivam alianças com seguradoras que garantem volumes mínimos de hardware. À medida que a concorrência de preços se intensifica no nível do dispositivo, a expansão lucrativa depende de ciclos de vida de software por assinatura que estendem a receita além da venda inicial, reforçando uma trajetória centrada em serviços para o mercado de segurança para casa inteligente.

Líderes do Setor de Segurança para Casa Inteligente

ADT Inc.

Amazon Ring LLC

Google Nest Labs LLC

Simplisafe Inc.

Vivint Smart Home Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A ADT reportou crescimento de receita de 7% no primeiro trimestre de 2025, atingindo USD 1,3 bilhão, e receita mensal recorrente de USD 360 milhões.

- Março de 2025: A Eufy apresentou a fechadura inteligente FamiLock S3 Max com reconhecimento de veia palmar a USD 399,99.

- Fevereiro de 2025: A Amazon lançou a assinatura Alexa+ com rotinas de segurança baseadas em IA generativa.

- Fevereiro de 2025: A Alarm.com encerrou 2024 com USD 631,2 milhões em receita de SaaS e licenças, citando melhorias em análise de vídeo por IA.

- Janeiro de 2025: A Resideo concluiu a aquisição da Snap One para aprofundar os canais de instaladores profissionais.

- Setembro de 2024: O Thread Group lançou a especificação Thread 1.4 com suporte à interoperabilidade entre marcas.

Escopo do Relatório Global do Mercado de Segurança para Casa Inteligente

O mercado global de segurança para casa inteligente é estruturado para rastrear a dinâmica de demanda de vários dispositivos de segurança, incluindo câmeras inteligentes, videoporteiros inteligentes, fechaduras inteligentes, alarmes, sensores e detectores (sensores de porta e janela, sensores de quebra de vidro, detectores de fumaça, detectores de inundação, detectores de perímetro e de movimento), entre outros.

O Mercado de Segurança para Casa Inteligente é segmentado por tipo de dispositivo (Alarmes Inteligentes, Fechaduras Inteligentes, Sensores e Detectores Inteligentes, Câmeras Inteligentes e Sistemas de Monitoramento) e Geografia. Os tamanhos de mercado e as previsões são fornecidos em termos de valor (USD) para todos os segmentos acima.

| Alarmes Inteligentes |

| Fechaduras Inteligentes |

| Sensores e Detectores Inteligentes |

| Câmeras Inteligentes e Sistemas de Monitoramento |

| Hubs de Segurança Integrados |

| Outros Tipos de Dispositivos |

| Wi-Fi |

| Bluetooth |

| Zigbee |

| Z-Wave |

| Thread |

| Celular/LTE |

| Outras Conectividades |

| Faça Você Mesmo (DIY) |

| Profissional |

| Online |

| Offline – Lojas Especializadas |

| Offline – Lojas de Varejo em Massa e de Materiais de Construção |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Chile | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Cingapura | ||

| Malásia | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

| Por Tipo de Dispositivo | Alarmes Inteligentes | ||

| Fechaduras Inteligentes | |||

| Sensores e Detectores Inteligentes | |||

| Câmeras Inteligentes e Sistemas de Monitoramento | |||

| Hubs de Segurança Integrados | |||

| Outros Tipos de Dispositivos | |||

| Por Tecnologia de Conectividade | Wi-Fi | ||

| Bluetooth | |||

| Zigbee | |||

| Z-Wave | |||

| Thread | |||

| Celular/LTE | |||

| Outras Conectividades | |||

| Por Tipo de Instalação | Faça Você Mesmo (DIY) | ||

| Profissional | |||

| Por Canal de Vendas | Online | ||

| Offline – Lojas Especializadas | |||

| Offline – Lojas de Varejo em Massa e de Materiais de Construção | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Chile | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Cingapura | |||

| Malásia | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Restante da África | |||

Principais Questões Respondidas no Relatório

Qual é o tamanho projetado do mercado de segurança para casa inteligente até 2031?

O mercado de segurança para casa inteligente deve atingir USD 90,93 bilhões até 2031, crescendo a uma CAGR de 16,88% a partir de 2026.

Qual categoria de dispositivo liderou o mercado de segurança para casa inteligente em 2025?

Os sensores e detectores inteligentes lideraram com uma participação de 29,78%, refletindo seu papel como componentes de segurança obrigatórios em edifícios residenciais.

Por que as seguradoras se interessam pelos dispositivos de segurança para casa inteligente?

Os dados em tempo real de sensores conectados reduzem a frequência de sinistros, por isso as seguradoras oferecem descontos de prêmio de 5% a 20% ou hardware subsidiado, acelerando a adoção.

Como o Thread 1.4 está influenciando as escolhas de conectividade?

A malha de baixo consumo e a compatibilidade entre marcas do Thread 1.4 impulsionam uma CAGR de 18,21% para dispositivos baseados em Thread, desafiando a dominância do Wi-Fi.

Qual é a principal barreira que limita a adoção de segurança inteligente em mercados emergentes?

Os altos custos iniciais de equipamentos e instalação permanecem a principal restrição, especialmente quando os aumentos de preços relacionados a tarifas empurram os sistemas além dos orçamentos domésticos.

As regulamentações de privacidade estão ajudando ou prejudicando o crescimento do mercado?

Regras mais rígidas inicialmente desaceleraram a adoção, mas agora fomentam a confiança ao exigir recursos de segurança por concepção, apoiando em última análise a expansão sustentada do mercado de segurança para casa inteligente.

Página atualizada pela última vez em: