Tamanho e Participação do Mercado de Colheita Inteligente

Visão Geral do Mercado

| Período de Estudo | 2020 - 2030 |

|---|---|

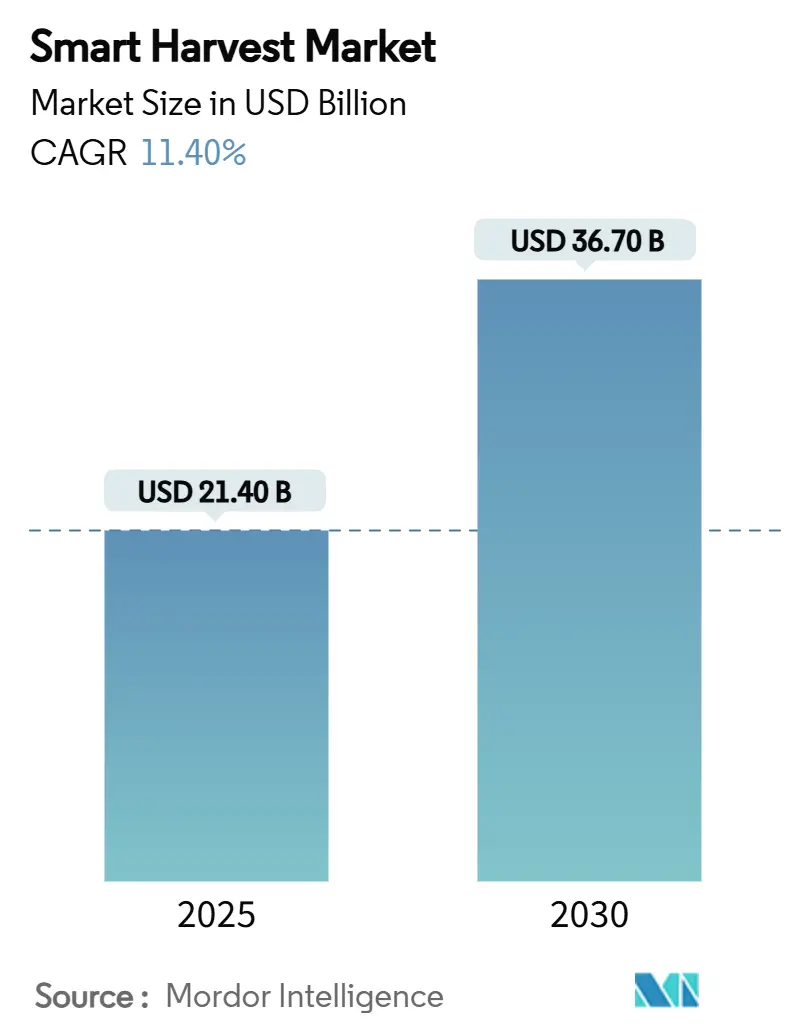

| Tamanho do Mercado (2025) | 21.40 Bilhões de dólares |

| Tamanho do Mercado (2030) | 36.70 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 11.40% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Europa |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Colheita Inteligente por Mordor Intelligence

O tamanho do mercado de colheita inteligente é estimado em USD 21,40 bilhões em 2025 e está projetado para atingir USD 36,70 bilhões até 2030, a um CAGR de 11,40% durante o período de previsão (2025-2030). O impulso sustentado decorre de produtores que adotam robôs de colheita, visão computacional e análises de IA de borda para combater a escassez de mão de obra, reduzir o desperdício de insumos e atender às demandas dos varejistas por produtos sem pesticidas. Os fornecedores de hardware dominam a receita, pois as empresas agrícolas inicialmente optam por sistemas robóticos tangíveis e, em seguida, adicionam software e serviços assim que a comprovação de retorno fica clara. Os custos dos componentes estão diminuindo porque os sensores de imagem e os chips de processamento em dispositivo agora seguem curvas de aprendizado acentuadas de semicondutores, reduzindo os preços por unidade mesmo enquanto o desempenho aumenta. A intensidade competitiva está crescendo à medida que os grandes fabricantes tradicionais de equipamentos agrícolas integram plataformas de automação, enquanto startups de robótica especializadas aceleram avanços em nichos. O apoio político da Política Agrícola Comum da Europa, incentivos digitais a esquemas de subsídios da Ásia-Pacífico, sustenta ainda mais as oportunidades de expansão tanto em ambientes intensivos de estufa quanto em ambientes de campo aberto cada vez mais desafiadores.

Principais Conclusões do Relatório

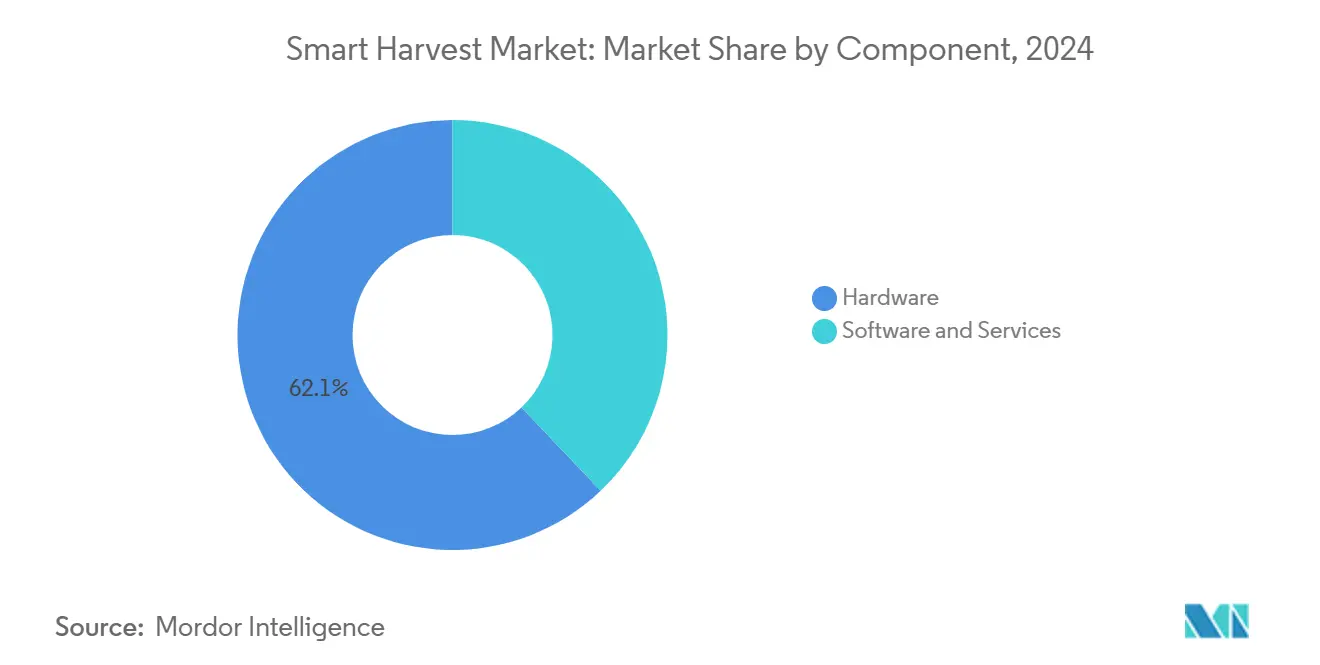

- Por componente, o hardware liderou com 62,1% de participação na receita em 2024; o software está no caminho para o CAGR mais rápido de 15,1% até 2030.

- Por tecnologia, os sistemas de automação robótica capturaram 48,3% da participação do mercado de colheita inteligente em 2024, enquanto a análise de dados em nuvem de borda e borda está projetada para avançar a um CAGR de 18,3% até 2030.

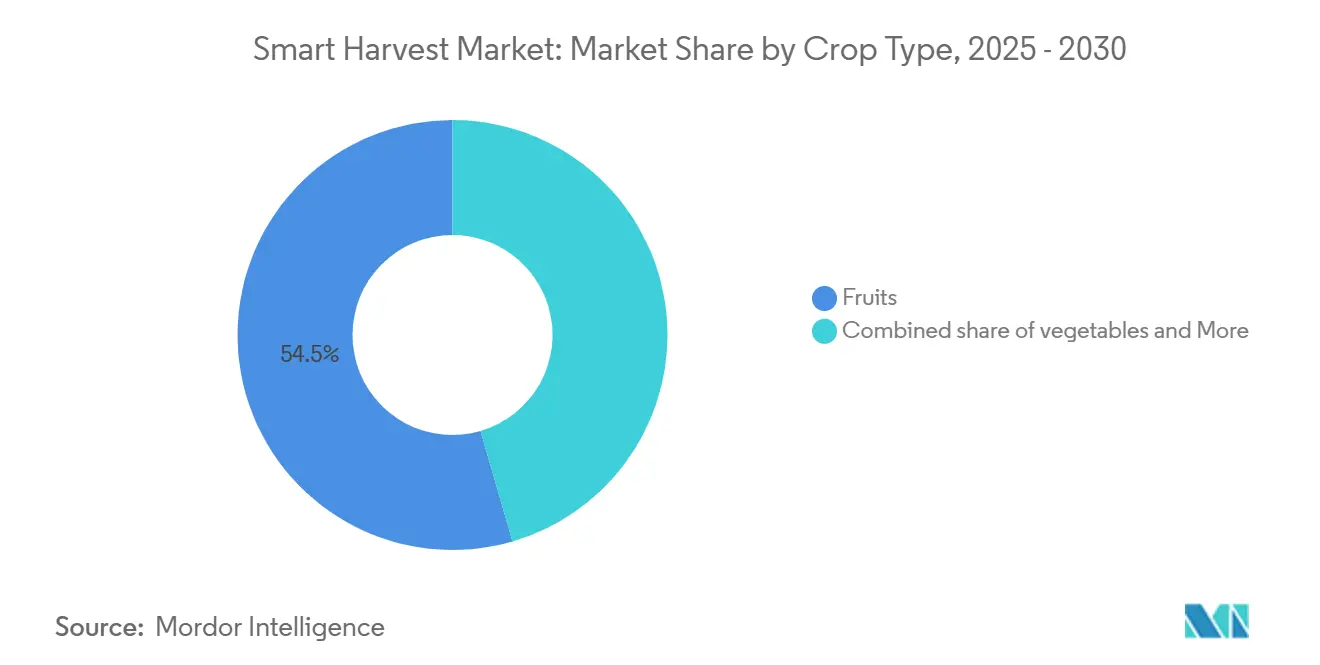

- Por tipo de cultura, as frutas representaram 54,5% do tamanho do mercado de colheita inteligente em 2024, enquanto as nozes registraram a perspectiva de CAGR mais forte de 14,2% até 2030.

- Por ambiente de cultivo, as implantações em estufas comandaram 58,2% da receita de 2024, mas os sistemas de campo aberto estão crescendo rapidamente a um CAGR de 12,6%.

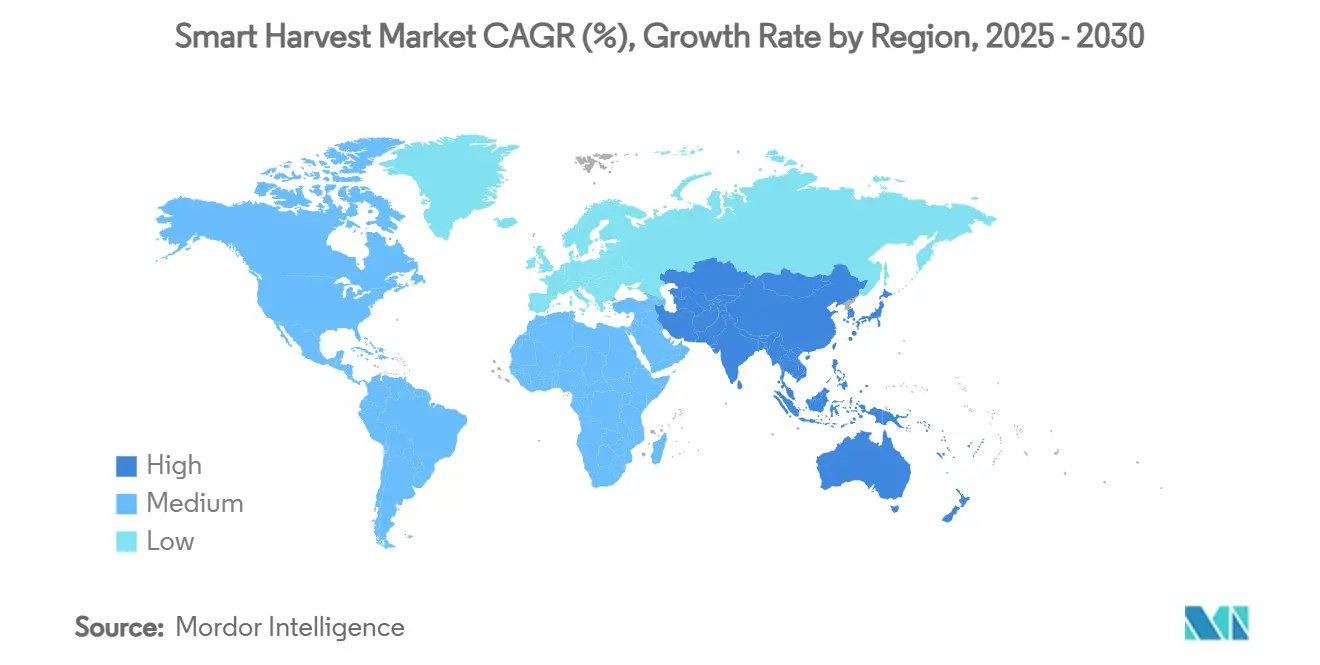

- Por geografia, a Europa manteve a liderança de receita de 33,5% em 2024; a Ásia-Pacífico está prevista para expandir a um CAGR de 14,2% até 2030.

- Deere and Company, Trimble, Robert Bosch, CNH Industrial e Agrobot controlaram conjuntamente 51% da participação de mercado em 2024.

Tendências e Perspectivas do Mercado Global de Colheita Inteligente

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Impulso de automação liderado pela escassez de mão de obra | +3.2% | América do Norte e Europa | Médio prazo (2-4 anos) |

| Subsídios governamentais para robótica agrícola | +2.8% | Europa, América do Norte, Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Queda nos custos de sensores e penetração de IoT | +2.1% | Mercados desenvolvidos globais | Longo prazo (≥ 4 anos) |

| Demanda crescente por produtos de qualidade | +1.9% | América do Norte, Europa e centros urbanos na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Programas de crédito de carbono que recompensam a colheita com baixo desperdício | +1.1% | Europa e Califórnia | Longo prazo (≥ 4 anos) |

| Processamento em dispositivo de IA de borda reduz necessidades de conectividade | +1.5% | Zonas rurais em todo o mundo | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Impulso de Automação Liderado pela Escassez de Mão de Obra

A disponibilidade de mão de obra na agricultura continua diminuindo à medida que as populações rurais envelhecem e as regras de imigração se tornam mais rígidas. Os salários sobem mais rápido do que os preços das culturas, elevando os custos de mão de obra para 30-50% da despesa total de colheita para muitos produtores de frutas e vegetais.[1]Serviço de Pesquisa Econômica do USDA, "Estatísticas Agrícolas e Alimentares: Traçando o Essencial," usda.gov O aumento dos salários eleva os custos de colheita para 30-50% do gasto total para culturas delicadas. Os governos tentam alívio temporário, como o Reino Unido elevando os vistos de trabalhadores sazonais para 45.000 em 2024,[2]Departamento do Reino Unido para Meio Ambiente, Alimentação e Assuntos Rurais, "Expansão da Rota de Visto de Trabalhador Sazonal 2024," gov.uk mas os produtores tratam a robótica como a única resposta estrutural. Colhedores autônomos que operam dia e noite sustentam o rendimento e garantem a qualidade dos produtos independentemente dos ciclos de mão de obra, tornando mais fácil justificar o capital inicial à medida que o valor da cultura por hectare aumenta. Em conjunto, esses fatores tornam a escassez de mão de obra o catalisador mais imediato para o crescimento dos gastos com colheita inteligente.

Subsídios Governamentais para Robótica Agrícola

Programas nacionais e regionais reduzem o risco de investimento ao cobrir 30-50% do custo do equipamento para compradores qualificados. Os Estados Unidos alocam USD 50 milhões por ano em subsídios de agricultura de precisão, e a União Europeia vincula a elegibilidade para subsídios a benchmarks de agricultura digital. Esses incentivos encurtam os períodos de retorno para fazendas de médio porte que não dispõem de grandes reservas de capital. Os subsídios também estimulam as redes de revendedores locais, o que melhora a cobertura de serviços e a confiança dos usuários. À medida que as políticas evoluem, os relatórios de conformidade frequentemente exigem registro de dados a bordo, incentivando os produtores a adotar soluções robóticas integradas.

Queda nos Custos de Sensores e Penetração de IoT

Entre 2023 e 2025, os preços médios na saída de fábrica para câmeras multiespectrais de grau agrícola e módulos lidar 3D caíram 27% à medida que novos designs de CMOS com pixels empilhados atingiram a produção em massa. Os sensores mais recentes oferecem resolução efetiva 1,6 vezes maior enquanto reduzem o consumo de energia em quase um terço, ampliando seu uso em robôs de campo movidos a bateria. Custos de componentes mais baixos permitem que marcas de equipamentos de médio porte incluam visão computacional em colhedoras com preço abaixo de USD 200.000, ampliando o apelo além das fazendas corporativas. Simultaneamente, a expansão da cobertura privada de 5G e satélites de órbita baixa leva conectividade confiável a terras agrícolas remotas, permitindo o descarregamento de dados em tempo real para o refinamento de modelos de IA.[3]Agência Australiana de Estatísticas, "Cobertura de Telecomunicações em Terras Agrícolas, 2025," abs.gov.au Juntos, sensores de alto desempenho mais baratos e melhor banda larga rural aceleram as implantações anuais de robôs de colheita habilitados para visão.

Demanda Crescente por Produtos de Qualidade

Os consumidores agora esperam mais do que apenas segurança básica dos alimentos frescos; eles também buscam frescor máximo, níveis mais altos de nutrientes, aparência atraente e sabor confiável. A colheita inteligente permite que os produtores colham as culturas no momento preciso de maturação ideal, o que ajuda a preservar a nutrição e reduzir o desperdício do campo à prateleira. Robôs equipados com câmeras e sensores químicos monitoram continuamente os níveis de açúcar, firmeza e defeitos de superfície durante a operação, garantindo que apenas produtos de primeira qualidade entrem na cadeia de suprimentos. Itens premium frequentemente comandam acréscimos de preço de 15-30%, o que compensa o maior custo de capital dos sistemas robóticos e apoia períodos de retorno mais rápidos. Grandes redes de supermercados e compradores de serviços de alimentação agora favorecem fornecedores que comprovam qualidade consistente e rastreável, direcionando ainda mais as fazendas para tecnologias que entregam resultados uniformes.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto CAPEX inicial para sistemas robóticos integrados | −2.9% | Mercados emergentes globais | Curto prazo (≤ 2 anos) |

| Fragmentação das propriedades agrícolas limitando o retorno sobre o investimento | −2.2% | Ásia-Pacífico, África, América do Sul | Longo prazo (≥ 4 anos) |

| Falta de padrões abertos de interoperabilidade entre hardware de fabricantes de equipamentos originais | −1.8% | Mundial | Médio prazo (2-4 anos) |

| Redes de serviço rural limitadas para manutenção de robôs | −1.4% | Regiões em desenvolvimento | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto CAPEX Inicial para Sistemas Robóticos Integrados

Robôs de colheita com recursos completos custam entre USD 150.000 e USD 500.000, um desembolso que poucos pequenos agricultores conseguem absorver. As ferramentas de financiamento ficam para trás porque os credores ainda veem a robótica como ativos de alto risco com valor de revenda incerto. Modelos de arrendamento existem, mas frequentemente exigem garantias elevadas ou contratos de volume de vários anos. Sem inovação financeira, muitos produtores adiam as compras apesar dos ganhos de eficiência comprovados. Essa barreira de preço desacelera a adoção em regiões sensíveis a custos, mesmo quando a escassez de mão de obra é aguda.

Fragmentação das Propriedades Agrícolas Limitando o Retorno sobre o Investimento

Na Índia e na Indonésia, as parcelas médias medem menos de 2 hectares, muito abaixo da escala necessária para utilizar plenamente os sistemas robóticos. A baixa utilização estende os períodos de retorno bem além de cinco anos, desencorajando o investimento. Modelos de propriedade cooperativa poderiam resolver esse problema, mas as leis de posse da terra complicam os arranjos de ativos compartilhados. O progresso lento na consolidação mantém muitos agricultores de mercados emergentes presos a métodos manuais. Como resultado, as previsões de crescimento global dependem fortemente de fazendas maiores em economias desenvolvidas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Dominância do Hardware Impulsiona Benefícios de Escala

O hardware comandou 62,1% da receita do mercado de colheita inteligente em 2024. Colhedoras mecânicas, braços articulados e módulos de visão oferecem benefícios imediatos de substituição de mão de obra, explicando a preferência dos produtores por bens de capital em detrimento de software intangível. A camada de serviços que cobre treinamento e manutenção preditiva cresce de forma constante à medida que as frotas instaladas se expandem e as expectativas de tempo de atividade aumentam. Os fornecedores de robótica agora incluem contratos de serviço de vários anos que precificam a substituição de sensores e atualizações de firmware via rede, deslocando parte da combinação de margem de vendas únicas para taxas recorrentes. O financiamento de peças e modelos de pagamento por uso oferecidos por revendedores de equipamentos ampliam ainda mais o acesso para fazendas de médio porte que não dispõem de reservas de caixa.

O software, no entanto, se destaca como o componente de crescimento mais rápido, avançando a um CAGR de 15,1% até 2030. Pacotes de análise por assinatura refinam continuamente os modelos de rendimento, enquanto atualizações via rede estendem a funcionalidade do robô sem metal adicional. Plataformas mais recentes integram módulos de seguro de colheita que acionam automaticamente sinistros quando os sistemas de visão registram danos climáticos, fortalecendo a proposta de valor além da automação básica de tarefas. A disponibilidade de API também permite que desenvolvedores terceirizados criem aplicativos complementares, como plug-ins de detecção de doenças, melhorando a fidelidade ao ecossistema. Como resultado, o tamanho do mercado de colheita inteligente para software está projetado para dobrar durante a janela de previsão, reforçando a dinâmica de receita recorrente e aumentando o valor vitalício do cliente.

Por Tecnologia: Sistemas de Automação Robótica Mantêm o Comando enquanto a IA de Borda Avança

Os Sistemas de Automação Robótica detiveram 48,3% da receita de 2024 porque substituem tarefas repetitivas de colheita e geram retorno instantâneo em pomares de alto valor. Suas câmeras estereoscópicas embutidas discernem a maturidade dos frutos, e garras macias minimizam os danos. Os braços da geração mais recente empregam atuadores de rigidez variável que adaptam a força de preensão em tempo real, permitindo que um único robô lide com vários tipos de culturas com mínima troca de ferramentas. Os subsistemas de visão computacional agora fundem entradas RGB, hiperespectral e térmica para detectar defeitos subsuperficiais que câmeras tradicionais perdem, elevando a precisão na primeira passagem acima de 95%. A integração de navegação baseada em LiDAR reduz ainda mais o tempo de inatividade ao mapear pomares com obstáculos densos em tempo real.

A análise de IA de borda está avançando a um CAGR de 18,3%. Chips de inferência de redes neurais locais reduzem a latência abaixo de 50 milissegundos, permitindo decisões em tempo real sem largura de banda dispendiosa. As cadeias de ferramentas de MLOps automatizam o retreinamento de modelos usando dados de campo anonimizados, de modo que o desempenho melhora temporada após temporada sem codificação manual. A orquestração de nuvem e borda também permite cargas de trabalho de processamento dividido, onde o treinamento pesado é executado na nuvem enquanto a inferência permanece no robô, otimizando custo e velocidade. Esses avanços fortalecem a mudança do setor de colheita inteligente em direção à captura de valor centrada em dados e criam novos fluxos de receita a partir de insights agronômicos vendidos de volta aos fornecedores de insumos.

Por Tipo de Cultura: Frutas Dominam, Nozes Aceleram

As aplicações de frutas entregaram 54,5% da participação do mercado de colheita inteligente em 2024 porque morangos, maçãs e cítricos exigem colheita seletiva e delicada. Robôs equipados com câmeras RGB-D e robótica macia superam as equipes manuais em consistência, levando a rápidas reformas em pomares. Scorecards de varejistas que avaliam a incidência de manchas e o teor de açúcar recompensam os produtores que adotam a colheita de precisão, consolidando ainda mais a adoção de tecnologia. Exportadores de frutas vermelhas especiais no Chile e na Espanha implantam colhedoras autônomas para cumprir janelas estreitas de frete aéreo, reduzindo as perdas pós-colheita em até 20%.

A colheita de nozes registra o CAGR mais rápido de 14,2% até 2030, impulsionada por equipamentos de agitação e aspiradores de base que automatizam tarefas anteriormente intensivas em mão de obra. Pomares de amêndoas e pistaches na Califórnia e na Austrália adotam agitadores autônomos que desprendem as nozes em segundos, reduzindo o tempo de coleta em 70%.[4]Conselho de Amêndoas da Califórnia, "Estudo de Eficiência da Colheita Mecanizada," almonds.com A conformidade com as regras de emissão de poeira, aplicadas após a temporada de incêndios florestais de 2024, leva os produtores a adotar coletores robóticos de baixo pó que satisfazem as auditorias ambientais. As culturas de vegetais e outras culturas especiais também ganham força à medida que os designs modulares de garras e as bibliotecas de visão computacional se expandem, permitindo rápida adaptação a novas geometrias de plantas a cada temporada.

Por Ambiente de Cultivo: Estufas Dominam, Campos Abertos Alcançam

Os projetos em estufas atraíram 58,2% dos gastos de 2024. Iluminação uniforme, umidade controlada e espaçamento fixo das plantas simplificam a detecção de frutas baseada em visão, reduzindo o retorno sobre o investimento para menos de três temporadas para tomates e pepinos. A produção ao longo do ano em ambientes controlados significa que os robôs acumulam mais horas de utilização, acelerando a recuperação da depreciação. Os produtores cada vez mais conectam colhedoras robóticas a esteiras transportadoras de fazendas verticais, permitindo fluxo contínuo da videira ao galpão de embalagem sem toque humano. Algoritmos preditivos de controle climático alimentados por dados de culturas capturados por robôs ajustam os níveis de dióxido de carbono e luz, elevando os rendimentos em 7-10% em comparação com as operações manuais.

A adoção em campo aberto está crescendo a um CAGR de 12,6%. Melhorias em RTK-GPS de alta precisão, fusão de múltiplos sensores e designs de chassis robustecidos permitem que braços de colheita tolerem poeira, chuva e inclinações de até 15 graus. Planejadores de rotas baseados em IA agora integram feeds meteorológicos em tempo real, redirecionando dinamicamente as colhedoras para minimizar o tempo de inatividade causado por chuvas repentinas. Conceitos de enxame — usando robôs menores e mais leves trabalhando em paralelo — reduzem a compactação do solo e melhoram a redundância durante os picos de janelas de colheita. À medida que os mercados de crédito de carbono começam a valorizar a redução do consumo de combustível e menor perturbação do solo, os robôs de campo aberto ganham uma alavanca econômica adicional além da economia de mão de obra.

Análise Geográfica

Os produtores europeus lideraram com 33,5% da receita global em 2024, refletindo estruturas de subsídios coordenadas e redes densas de revendedores. Os Países Baixos destinaram EUR 680 milhões (USD 740 milhões) por meio de seu programa AgriTech Catalyst 2024–2027 para acelerar a comercialização de robótica agrícola e pilotos de gestão de culturas baseados em IA. A Alemanha financia demonstrações de sustentabilidade que combinam a medição de créditos de carbono com registros automatizados de colheita, permitindo que os agricultores monetizem reduções de emissões verificadas. Os clusters tecnológicos da França na Bretanha e na Occitânia fornecem startups de sistemas de visão, e a Espanha integra robôs para culturas delicadas de frutas de caroço sob severa escassez de mão de obra.

A Ásia-Pacífico é o território de crescimento mais rápido a um CAGR de 14,2%. O fundo de robótica apoiado pelo Estado chinês de 1 trilhão de yuans (USD 138 bilhões) canaliza alocações significativas para a agricultura inteligente, e os compradores provinciais aproveitam pedidos em massa para reduzir o preço por robô. A frota de drones agrícolas do Japão ultrapassou 400.000 unidades em 2025, um aumento de 33% em relação ao ano anterior, ilustrando a prontidão para plataformas híbridas ar-solo. A Austrália experimenta estações base privadas de 5G em vastas propriedades de trigo onde 65% da área cultivada está em zonas sem cobertura celular, melhorando o controle remoto de equipamentos.

A América do Norte mantém grande capacidade instalada devido a grandes propriedades de culturas especiais. O Vale de Salinas, na Califórnia, reformou linhas inteiras de alface com cortadoras automatizadas que reduzem pela metade a dependência de trabalhadores sazonais. Em 2025, a John Deere investiu USD 20 bilhões em autonomia, combinando colhedoras robóticas com plantadeiras e pulverizadores com gêmeos digitais. As províncias das Pradarias do Canadá pilotam robótica de enxame para a colheita de canola, enquanto o México posiciona produtores de frutas vermelhas orientados à exportação para adotar serviços robóticos de pagamento por uso assim que as regulamentações de arrendamento transfronteiriço forem finalizadas.

Cenário Competitivo

O mercado de colheita inteligente apresenta concentração moderada, com os cinco maiores fornecedores controlando juntos 51% da receita global em 2024. Os fabricantes tradicionais de equipamentos agrícolas ainda ancoram o setor, mas os especialistas em robótica estão escalando rapidamente e diluindo a dominância dos players estabelecidos. A intensidade competitiva está aumentando à medida que a economia de plataforma muda de vendas únicas de máquinas para receita recorrente baseada em dados. A diferenciação dos fornecedores depende cada vez mais da integração de hardware, IA de borda e análises em nuvem em ofertas completas e integradas.

Os players estabelecidos expandem seus portfólios por meio de pesquisa e desenvolvimento intensivos e aquisições direcionadas. A Deere and Company comprometeu USD 20 bilhões com programas de autonomia e agora incorpora módulos de visão computacional em toda a sua linha de colheita. A Trimble ampliou seu ecossistema de orientação adicionando software de colheita de frutas baseado em LiDAR, enquanto a Bosch introduziu um conjunto modular de sensores que se adapta a robôs de terceiros. A CNH Industrial fez parceria com a Bluewhite para implantar tratores de pomar sem motorista na Califórnia, e a aquisição da Robotics Plus pela Yamaha Motor em 2025 marcou sua entrada formal na robótica terrestre após anos em drones agrícolas.

As startups especializadas focam em aplicações de nicho de alto valor para superar os players estabelecidos mais lentos. A colhedora de morangos com garra macia da Agrobot opera contratos de robótica como serviço que reduzem o CAPEX do cliente, e a Harvest CROO Robotics pilota colhedoras de alface em enxame que reduzem o tempo de campo em 40%. Os depósitos de patentes sobre design de efetores finais ultrapassaram 200 em 2024, sinalizando barreiras de entrada crescentes para novos entrantes sem propriedade intelectual sólida. Grupos de padronização como a Fundação de Eletrônica da Indústria Agrícola impulsionam a interoperabilidade, mas a maioria dos fornecedores ainda protege formatos de dados proprietários. No geral, o cenário recebe uma pontuação de concentração de 6, refletindo controle sólido, mas não esmagador, pelos principais fornecedores.

Líderes do Setor de Colheita Inteligente

Deere & Company

Trimble Inc.

Robert Bosch GmbH

Agrobot

Harvest CROO Robotics LLC.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Biro Power, fundada por Rajnish Kumar em Bihar, desenvolve colhedoras inteligentes movidas a bateria projetadas para pequenos agricultores na Índia. A empresa expandiu sua produção de máquinas modulares integradas com IoT entre 2023 e 2025 para ajudar os agricultores a reduzir as perdas de colheita e as despesas com combustível. A Biro Power planeja implantar 100.000 colhedoras em 10.000 aldeias até 2030.

- Março de 2025: A Trimble introduziu o IonoGuard, uma tecnologia RTK GNSS que mantém o rastreamento preciso de sinal durante tempestades solares, reduzindo as interrupções nas operações de agricultura de precisão. A tecnologia garante orientação contínua por satélite, melhorando a confiabilidade dos sistemas de colheita autônomos e inteligentes.

- Fevereiro de 2025: As colhedoras combinadas 2026 da John Deere incorporam recursos automatizados, incluindo controle preditivo de velocidade no solo e ajustes automatizados de configurações de colheita, que melhoram a eficiência operacional e minimizam o esforço do operador. As colhedoras integram tecnologia de sensoriamento de grãos, câmeras automatizadas de descarga e conectividade por satélite para aumentar a precisão e a produção em diferentes ambientes de campo.

- Fevereiro de 2025: A aquisição da Robotics Plus Ltd. pela Yamaha Motor Co. e a formação da Yamaha Agriculture Inc. fortaleceram sua posição no mercado de colheita inteligente. A integração de veículos robóticos para pomares, incluindo o Prospr, permite pulverização de precisão, controle de ervas daninhas e análises de rendimento. Essas tecnologias melhoram a eficiência da colheita, reduzem a dependência de mão de obra e apoiam práticas agrícolas sustentáveis na Austrália, Nova Zelândia e América do Norte.

Escopo do Relatório do Mercado Global de Colheita Inteligente

| Hardware | Robôs de Colheita |

| Conjuntos de Imagem e Sensores | |

| Controladores de GPS e Orientação | |

| Software | |

| Serviços |

| Sistemas de Automação Robótica |

| Visão Computacional e Imagem |

| Navegação Autônoma |

| Análise de Dados em Nuvem e Borda |

| Frutas |

| Vegetais |

| Nozes |

| Outros (Ervas, Cogumelos, etc.) |

| Estufas |

| Campos Abertos |

| América do Norte | Estados Unidos |

| Canadá | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| França | |

| Reino Unido | |

| Itália | |

| Espanha | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Egito | |

| Restante da África |

| Por Componente | Hardware | Robôs de Colheita |

| Conjuntos de Imagem e Sensores | ||

| Controladores de GPS e Orientação | ||

| Software | ||

| Serviços | ||

| Por Tecnologia | Sistemas de Automação Robótica | |

| Visão Computacional e Imagem | ||

| Navegação Autônoma | ||

| Análise de Dados em Nuvem e Borda | ||

| Por Tipo de Cultura | Frutas | |

| Vegetais | ||

| Nozes | ||

| Outros (Ervas, Cogumelos, etc.) | ||

| Por Ambiente de Cultivo | Estufas | |

| Campos Abertos | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| França | ||

| Reino Unido | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de colheita inteligente?

O tamanho do mercado de colheita inteligente é de USD 21,4 bilhões em 2025.

Com que rapidez se espera que o mercado de colheita inteligente cresça?

Está projetado para registrar um CAGR de 11,4% e atingir USD 36,7 bilhões até 2030.

Qual segmento de componente lidera a geração de receita?

O hardware domina com 62,1% de participação, refletindo a ampla adoção de sistemas robóticos físicos.

Qual região está crescendo mais rapidamente na colheita inteligente?

A Ásia-Pacífico apresenta o maior crescimento, expandindo a um CAGR de 14,2% até 2030.

Página atualizada pela última vez em: