Tamanho e Participação do Mercado de Irrigação Inteligente

Visão Geral do Mercado

| Período de Estudo | 2020 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 2.5 Bilhões de dólares |

| Tamanho do Mercado (2030) | 5.80 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 18.30% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Irrigação Inteligente por Mordor Intelligence

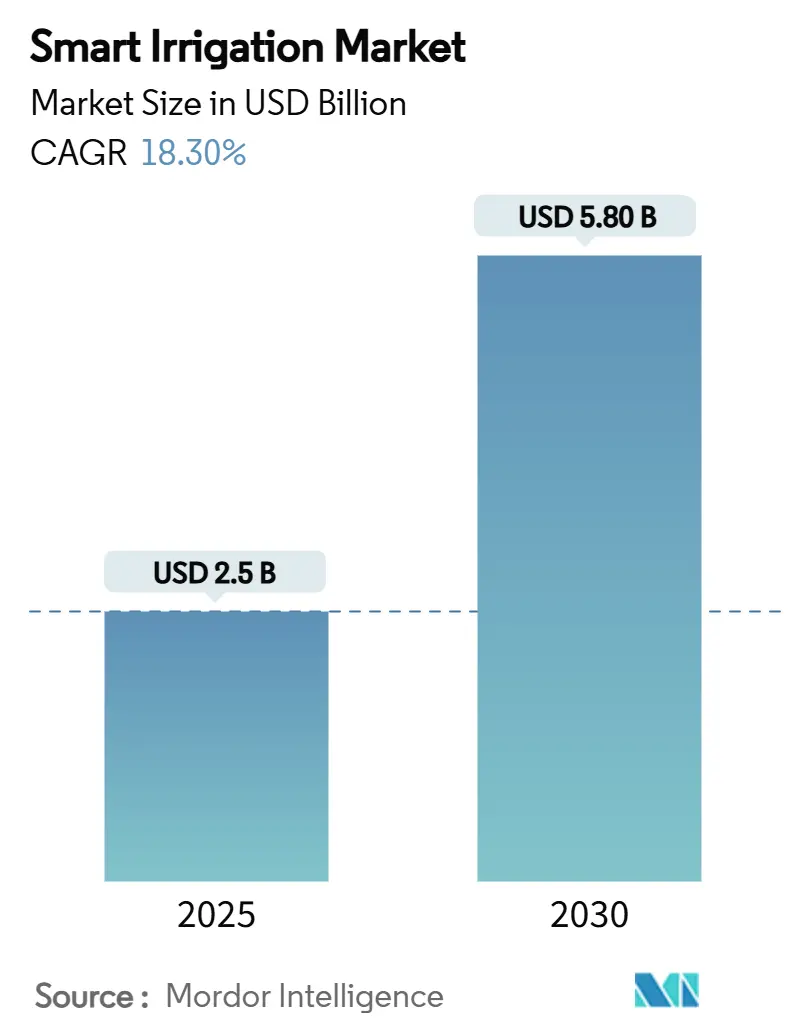

O tamanho do mercado de irrigação inteligente é estimado em USD 2,5 bilhões em 2025 e está projetado para atingir USD 5,8 bilhões até 2030, a uma CAGR de 18,30% durante o período de previsão. Políticas de escassez hídrica, rápida inovação em sensores e modelos de negócios baseados em serviços estão convergindo para acelerar a implantação de tecnologia em ambientes agrícolas e paisagísticos. Regulamentações estaduais na Califórnia que exigem orçamentos anuais de uso de água, o Regulamento de Reutilização de Água da União Europeia e os investimentos em infraestrutura da Agência de Proteção Ambiental dos Estados Unidos estão, em conjunto, criando um arcabouço regulatório que favorece equipamentos de irrigação orientados por dados[1]Fonte: Conselho Estadual de Controle de Recursos Hídricos da Califórnia, "Objetivo de Uso Urbano de Água: Regulamentos Adotados," waterboards.ca.gov. Produtores agrícolas que buscam rendimentos estáveis de culturas durante incertezas climáticas, gestores de gramados que seguem restrições municipais de uso de água e instituições financeiras que valorizam créditos de carbono por eficiência hídrica impulsionam a demanda do mercado. Os fornecedores de tecnologia estão respondendo com plataformas integradas que combinam sondas de umidade do solo, feeds de evapotranspiração via satélite e mecanismos de agendamento com inteligência artificial, que reduzem os custos operacionais e aumentam o retorno sobre o investimento. O campo competitivo, portanto, recompensa empresas que oferecem arquiteturas abertas e ciberseguras e assinaturas de serviços que minimizam os desembolsos iniciais de capital para pequenos agricultores.

Principais Conclusões do Relatório

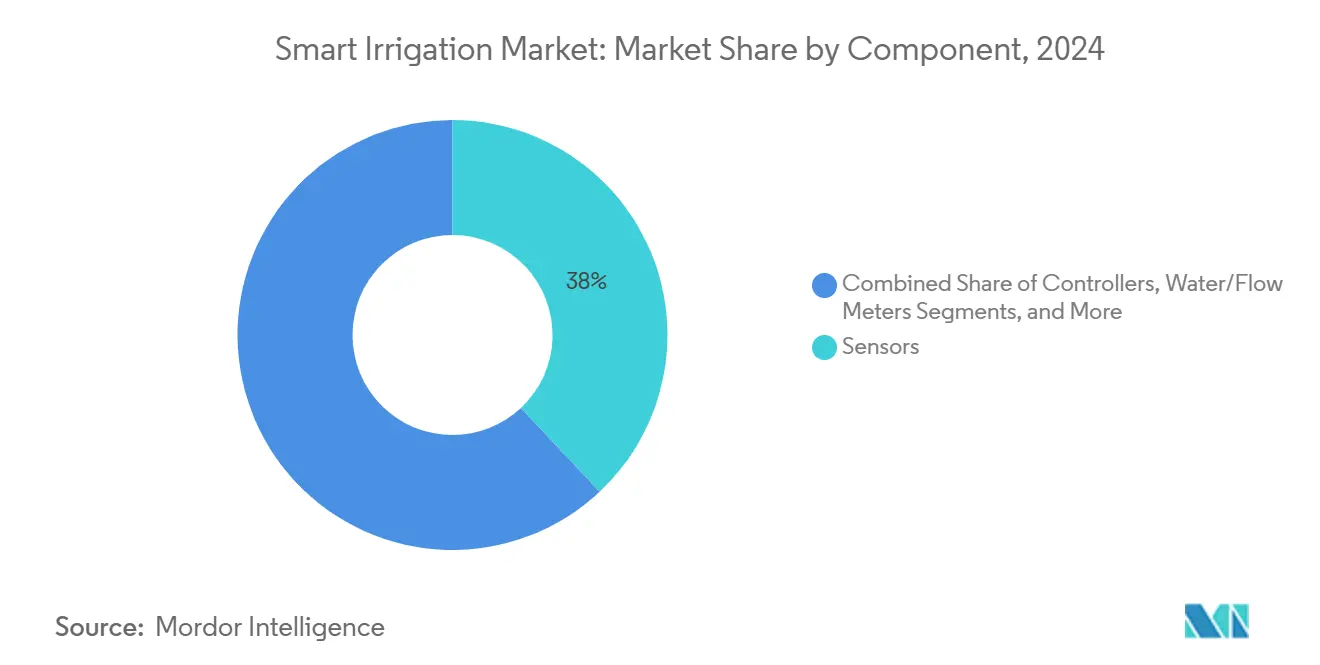

- Por componente, os sensores detinham 38% da participação do mercado de irrigação inteligente em 2024, enquanto os sensores de umidade do solo têm previsão de crescer a uma CAGR de 21,4% até 2030.

- Por tipo de sistema, os sistemas baseados em sensores capturaram 56% da participação de receita do tamanho do mercado de irrigação inteligente em 2024 e estão projetados para expandir a uma CAGR de 19,8% até 2030.

- Por aplicação, a agricultura respondeu por 62% da demanda do mercado de irrigação inteligente em 2024, e a automação de estufas está prevista para crescer a uma CAGR de 20,3% até 2030.

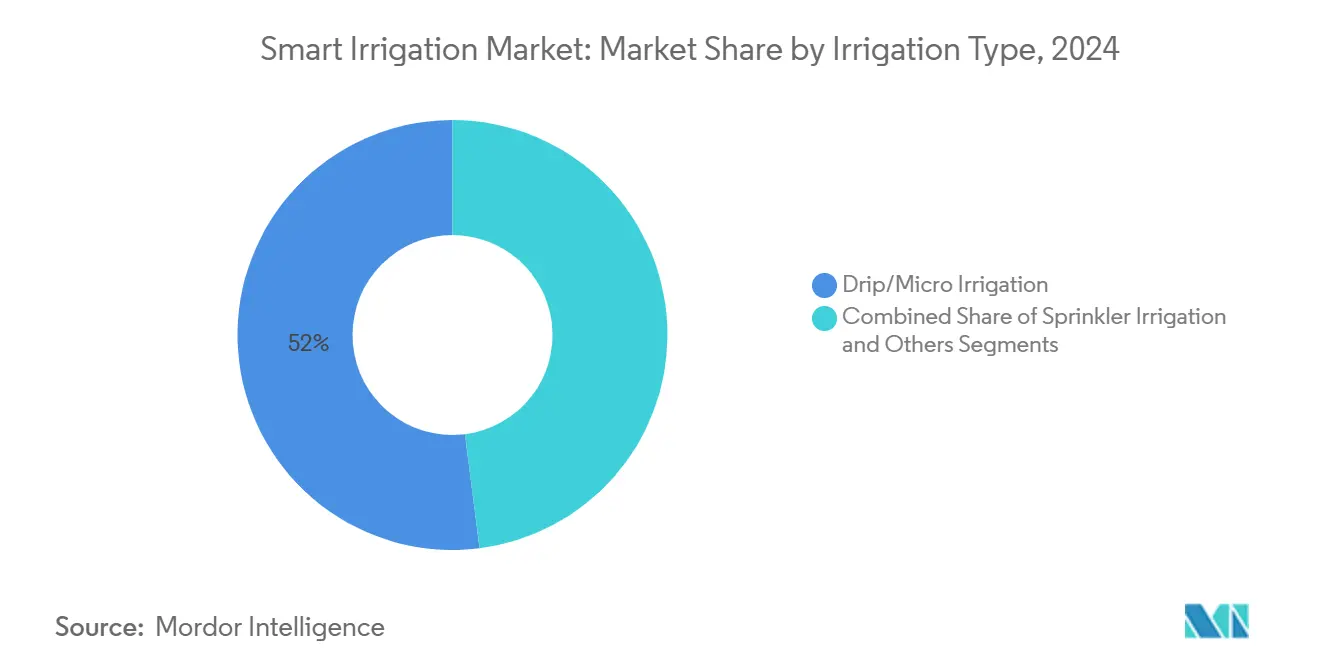

- Por tipo de irrigação, a irrigação por gotejamento e micro irrigação registrou 52% do tamanho do mercado de irrigação inteligente em 2024, enquanto a irrigação por gotejamento subsuperficial deve avançar a uma CAGR de 20% até 2030.

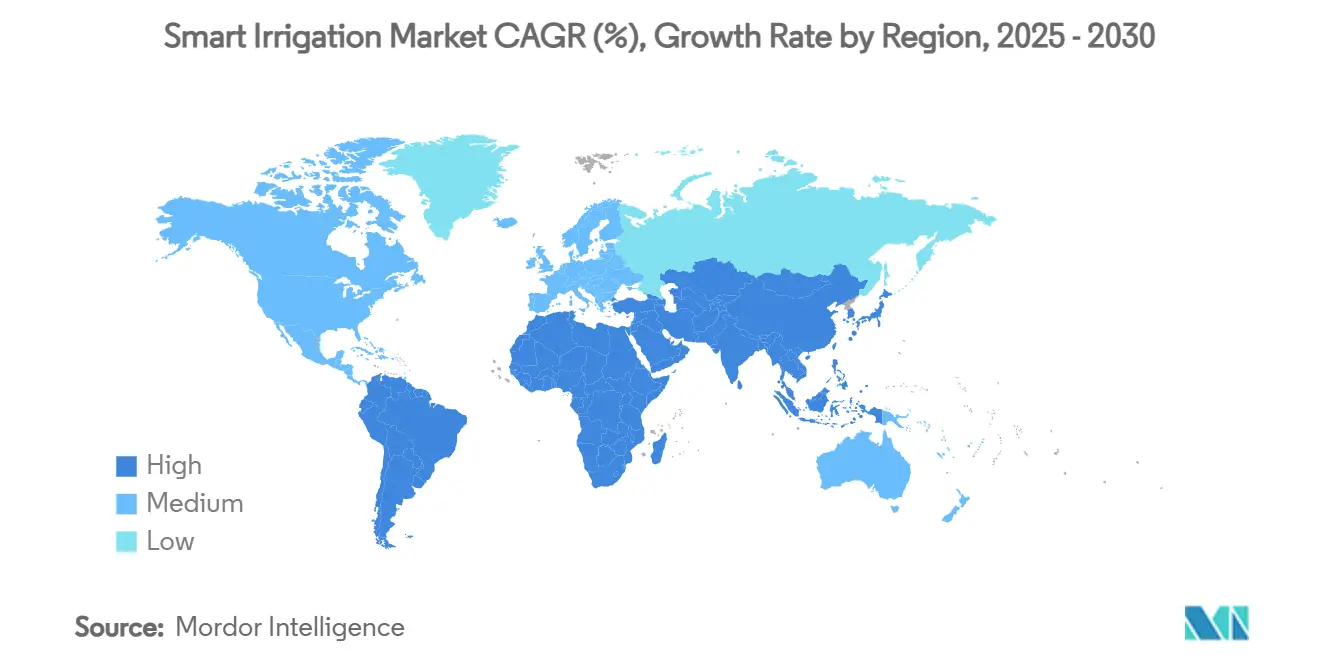

- Por geografia, a América do Norte liderou com uma participação de 45% no mercado de irrigação inteligente em 2024, e a Ásia-Pacífico representa a região de crescimento mais rápido, com uma CAGR de 19,2% até 2030.

- The Toro Company, Rain Bird Corporation, Lindsay Corporation, Valmont Industries, Inc. e Netafim (Orbia) juntas detinham 45,2% de participação de mercado combinada em 2024.

Tendências e Perspectivas do Mercado Global de Irrigação Inteligente

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Regulamentações governamentais de uso de água e subsídios | +4.2% | Global, com maior impacto na América do Norte e na UE | Médio prazo (2 a 4 anos) |

| Adoção rápida de sensores IoT e análise em nuvem | +3.8% | Global, com a Ásia-Pacífico liderando a velocidade de adoção | Curto prazo (≤ 2 anos) |

| Demanda crescente por horticultura de alto valor e gestão de gramados | +2.9% | América do Norte, Europa, com expansão para centros urbanos da Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Adoção de agendamento de evapotranspiração via satélite | +2.1% | Global, com implantação antecipada em regiões com estresse hídrico | Longo prazo (≥ 4 anos) |

| Surgimento de modelos de negócios de irrigação como serviço | +1.8% | Núcleo da Ásia-Pacífico, expansão para Oriente Médio e África e América do Sul | Médio prazo (2 a 4 anos) |

| Monetização de créditos de carbono para agricultura eficiente em água | +1.4% | Global, com arcabouços regulatórios em desenvolvimento na UE e na América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Regulamentações Governamentais de Uso de Água e Subsídios

Mandatos de política como as regras permanentes de orçamento de paisagismo da Califórnia e o Regulamento de Reutilização de Água da UE obrigam concessionárias e produtores a adotar controladores de precisão, sensores e hardware de distribuição em conformidade. As diretrizes federais sob o 18 CFR 806.25 especificam o projeto de irrigação específico por local, deslocando efetivamente as práticas convencionais de inundação. Estruturas semelhantes no programa Greater Cambridge do Reino Unido visam uma redução de 20% na demanda municipal de água até 2038. Os incentivos financeiros ampliam o acesso à tecnologia; a Agência de Proteção Ambiental dos Estados Unidos está canalizando USD 50 bilhões para infraestrutura hídrica moderna que inclui melhorias de irrigação inteligente, enquanto a Estratégia de Resiliência Hídrica 2025 do Parlamento Europeu vincula a eficiência da irrigação diretamente aos programas de carbono agrícola. Essas regulamentações alinhadas estão incorporando critérios de aquisição de irrigação inteligente em regiões com estresse hídrico[2]Fonte: Comissão Europeia, "Regulamento de Reutilização de Água (UE) 2020/741," ec.europa.eu.

Adoção Rápida de Sensores IoT e Análise em Nuvem

Sondas de baixa energia via Bluetooth, módulos IoT de banda estreita e painéis em nuvem permitem o agendamento em tempo real que reduz o uso de água em até 30% sem penalidades de rendimento. Redes de área ampla de baixa potência e backhaul 5G agora transmitem dados de solo de alta resolução a cada cinco minutos, uma cadência que era impraticável há dois anos. As plataformas em nuvem consolidam feeds de sensores com previsões meteorológicas localizadas e imagens de satélite, gerando mapas de prescrição entregues aos controladores de válvulas em segundos. O firmware habilitado para processamento de borda reduz a latência e garante a operação contínua durante interrupções, uma vantagem para fazendas remotas na Austrália e no oeste dos Estados Unidos[3]Fonte: Serviço de Pesquisa Agrícola do Departamento de Agricultura dos Estados Unidos, "Pesquisa de Irrigação de Taxa Variável ISSCADA," ars.usda.gov.

Demanda Crescente por Horticultura de Alto Valor e Gestão de Gramados

Vegetais premium de estufa, plantas ornamentais e gramados de campos de golfe toleram pouco desvio dos níveis ideais de umidade, criando demanda por densidade de sensores muito acima da necessária em culturas de commodities em fileiras. Redes sem fio dentro de estruturas cobertas com polietileno retransmitem dados de temperatura, umidade, dióxido de carbono e água no solo para controladores com inteligência artificial que modulam as válvulas de nebulização e fertirrigação. Pesquisas sobre bermudagrass híbrido indicam que a irrigação autônoma pode manter a qualidade do gramado em nível profissional enquanto reduz o consumo de água em 25% em comparação com sistemas baseados em temporizadores até 2025. Os operadores de agricultura em ambiente controlado estão combinando coletores de água atmosférica e polímeros superabsorventes com linhas de gotejamento para formar sistemas de circuito fechado que reduzem as retiradas externas. Esses mercados finais de alta margem elevam o teto de gastos para conjuntos integrados de irrigação inteligente.

Adoção de Agendamento de Evapotranspiração via Satélite

Plataformas como o OpenET combinam dados do Landsat, Sentinel e ECOSTRESS com modelos de balanço de energia superficial para estimar a evapotranspiração em escala de campo diariamente. Estudos de validação no Vale Diamond de Nevada mostram um desvio de 7% em relação às leituras dos medidores, dando a reguladores e produtores confiança para emitir créditos de água e agendar a irrigação remotamente. Pivôs de taxa variável agora incorporam camadas de evapotranspiração para ajustar a aplicação dentro de uma única rotação, resultando em 90% de eficiência de aplicação em áreas de alfafa de alto valor. O Departamento de Agricultura dos Estados Unidos está testando a fusão de sensores e satélites por meio de seu projeto de Controle Supervisório e Aquisição de Dados (ISSCADA) em quatro estados para melhorar a produtividade hídrica das culturas sob declarações de seca.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo inicial de capital para pequenos agricultores | -2.8% | Global, com impacto agudo na África Subsaariana e no Sul da Ásia | Médio prazo (2 a 4 anos) |

| Habilidades técnicas e conscientização limitadas em mercados emergentes | -2.1% | Regiões em desenvolvimento da Ásia-Pacífico, África Subsaariana, América do Sul | Longo prazo (≥ 4 anos) |

| Riscos de cibersegurança em controladores de irrigação conectados | -1.4% | Global, com preocupações elevadas na América do Norte e na UE | Curto prazo (≤ 2 anos) |

| Falta de padrões abertos de dados para interoperabilidade de dispositivos | -1.2% | Global, afetando a integração e a escalabilidade de sistemas | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo Inicial de Capital para Pequenos Agricultores

Mesmo com a queda nos preços dos sensores, uma implantação completa de oito hectares com sondas, estações meteorológicas, um controlador e uma bomba solar pode equivaler à renda anual de um pequeno agricultor queniano. Em 2025, estudos em Moçambique e no Zimbábue destacam um ciclo em que culturas de baixo valor e financiamento limitado mantêm os esquemas de irrigação subutilizados. Modelos de arrendamento pioneiros da Jain Irrigation agora agrupam equipamentos, suporte agronômico e software em contratos de serviço plurianuais, transferindo os gastos do capital para os orçamentos operacionais. Plataformas de pagamento conforme o crescimento que cobram por litro entregue estão surgindo em torno do subsídio de bomba solar PM-KUSUM da Índia, mas a escala permanece limitada pela penetração do dinheiro móvel e pelos desafios de pontuação de crédito.

Habilidades Técnicas e Conscientização Limitadas em Mercados Emergentes

Produtores pesquisados na Indonésia e nas Filipinas citam a incerteza sobre a calibração de sensores e a programação de controladores como principais fatores de dissuasão. Os centros regionais de extensão estão, portanto, incorporando currículos de agricultura digital em programas de formação profissional, com o Centro Semear Digital do Brasil relatando ganhos médios de rendimento de 40% entre os formandos que adotaram a irrigação orientada por dados. As agências de desenvolvimento agora combinam subsídios de equipamentos com orientação de múltiplas temporadas, uma abordagem que dobrou as taxas de retenção de sistemas de irrigação inteligente em comparação com intervenções apenas de equipamentos[4]Fonte: Empresa Brasileira de Pesquisa Agropecuária (Embrapa), "Capacitação em Agricultura Digital," embrapa.br.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Sensores Sustentam a Camada de Dados Enquanto o Valor do Software Cresce

Os conjuntos de sensores entregaram 38% da participação do mercado de irrigação inteligente em 2024 e permanecem indispensáveis porque traduzem as condições de campo em dados acionáveis. Sondas de umidade do solo, tensiômetros e sensores dielétricos estão atingindo uma CAGR de 21,4% com base em designs habilitados para Bluetooth e de múltiplas profundidades que reduzem o tempo de instalação. Os controladores seguiram com uma participação de 35%, pois os produtores dependem de mecanismos de decisão algorítmica para automatizar sequências de bombas e válvulas. Os medidores de água e vazão completam a pilha de hardware, fornecendo registros de conformidade para reguladores e verificação de retirada para emissão de créditos de carbono. Software e serviços, embora menores hoje, estão alcançando crescimento de dois dígitos à medida que os painéis de assinatura entregam análises e alarmes de manutenção preditiva.

A preferência crescente por kits integrados está fomentando joint ventures entre fabricantes de sensores e empresas de análise. A aliança da Netafim em 2025 com a Sentek traz perfis de umidade de alta resolução para a plataforma NetBeat, permitindo fertirrigação variável por profundidade de zona radicular. Módulos de computação de borda conectados às sondas agora pré-processam voltagens brutas, enviando apenas limites acionáveis para a nuvem, o que reduz a largura de banda em 70% e garante resiliência quando a cobertura celular falha. Em conjunto, esses avanços demonstram como os sensores evoluíram de componentes discretos para nós inteligentes dentro de uma plataforma orquestrada, uma tendência que continuará a dominar o mercado de irrigação inteligente.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tipo de Sistema: Arquiteturas Baseadas em Sensores Assumem o Centro das Atenções

As arquiteturas centradas em sensores responderam por 56% da participação de receita no mercado de irrigação inteligente em 2024, destacando a preferência dos produtores por dados detalhados de campo. Com uma CAGR projetada de 19,8%, espera-se que sua base instalada mais do que duplique até 2030. Os sistemas baseados em clima detinham uma participação de 44%, fornecendo uma opção econômica por meio de programas de evapotranspiração que utilizam estações meteorológicas externas. Ofertas híbridas que fundem dados de umidade em campo com leituras climáticas no local estão emergindo como o líder de desempenho sob padrões climáticos altamente variáveis.

Algoritmos de aprendizado de máquina incorporados no firmware dos sensores estão impulsionando a precisão preditiva em direção a recomendações de nível agronômico, ao mesmo tempo em que liberam os operadores da interpretação manual de dados. Os controladores vinculados ao clima, antes limitados a estimativas de evapotranspiração, agora integram fatores de ganho de precipitação derivados de satélite que localizam o tempo de execução da irrigação até zonas individuais. As equipes de desenvolvimento também estão priorizando o fortalecimento da cibersegurança com carregadores de inicialização seguros e atualizações de firmware criptografadas para mitigar os riscos de intrusão identificados pela pesquisa do Instituto de Engenheiros Eletricistas e Eletrônicos (IEEE). Como resultado, a escolha do sistema é cada vez mais ditada pela riqueza de dados, abertura de integração e postura de segurança, em vez do custo inicial do hardware, posicionando os conjuntos baseados em sensores para dominância sustentada no mercado de irrigação inteligente.

Por Aplicação: A Agricultura Comanda o Volume Enquanto as Estufas Ganham Impulso

A agricultura respondeu por 62% da participação do mercado de irrigação inteligente em 2024, sustentada por áreas de cereais em campo aberto, oleaginosas e culturas especiais que dependem de laterais de gotejamento e aspersores pivô. A vasta escala do segmento garante um nível base de demanda independentemente dos ciclos de preços de commodities. Dentro desse volume, o cultivo em estufa está previsto para expandir a uma CAGR de 20,3%, pois as fazendas em ambiente controlado aproveitam sistemas de filme nutritivo e nebulização que respondem em segundos aos gatilhos dos sensores. Ambientes não agrícolas, incluindo parques municipais, gramados esportivos e paisagens residenciais, fornecem uma participação estável de 38%, mas atuam como adotantes iniciais de controladores inteligentes de nível consumidor, que posteriormente migram para a agricultura comercial uma vez comprovados.

Os operadores de estufas priorizam o controle de pilha completa, integrando irrigação com clima, iluminação e enriquecimento de CO₂ para maximizar a eficiência fotossintética. Sensores multiparamétricos detectam pequenas flutuações no déficit de pressão de vapor, provocando irrigação por micropulso que preserva a qualidade dos frutos. Os gestores de gramados em campos de golfe empregam grades de umidade do solo para direcionar a irrigação apenas onde necessário, atendendo às rigorosas cotas municipais de água. Os proprietários de residências são atraídos por sistemas baseados em aplicativos que se conectam com alto-falantes inteligentes e Interfaces de Programação de Aplicações (APIs) meteorológicas, uma convergência que está elevando as expectativas dos consumidores e influenciando os roteiros de recursos em todo o mercado de irrigação inteligente.

Por Tipo de Irrigação: O Gotejamento Lidera a Entrega de Precisão Enquanto os Sistemas Subsuperficiais Aceleram

As linhas de irrigação por gotejamento/micro irrigação geraram 52% da participação de mercado em 2024, devido à sua eficiência hídrica e compatibilidade com ciclos de liga/desliga acionados por sensores. Os sistemas de gotejamento subsuperficial estão emergindo a uma CAGR de 20% porque os emissores subterrâneos reduzem a evaporação e diminuem a pressão de doenças nas superfícies foliares. Os formatos de aspersão e pivô central mantêm relevância por meio de melhorias como bicos de taxa variável que ajustam o fluxo em tempo real de acordo com mapas de textura do solo derivados de levantamentos eletromagnéticos.

As linhas de gotejamento habilitadas para IoT agora apresentam monitoramento de pressão a cada 10 metros, sinalizando entupimentos antes que o impacto no rendimento ocorra. Válvulas inteligentes modulam os diferenciais de pressão ao longo de laterais longas, alcançando distribuição uniforme mesmo em terrenos ondulados. Os kits de gotejamento subsuperficial combinam geomembranas e barreiras de intrusão de raízes para garantir longevidade, um fator crítico para pomares perenes onde o tempo de inatividade para substituição é inaceitável. Os fabricantes de aspersores estão incorporando ligas com memória de forma em cabeçotes que adaptam o arco e o raio dinamicamente, garantindo que as bordas da paisagem recebam a dose correta. A constante incorporação de sensores e atuadores em todos os tipos de irrigação sublinha a trajetória da tecnologia, de encanamento passivo para infraestrutura responsiva e orientada por dados no mercado de irrigação inteligente.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Análise Geográfica

A América do Norte preservou a posição líder de 45% de receita em 2024 e continua a ampliar as instalações sob subsídios federais de infraestrutura que reembolsam as concessionárias por descontos em controladores inteligentes. As regras de orçamento da Califórnia obrigam os fornecedores urbanos a impor limites de consumo, uma dinâmica que atrai fabricantes, distribuidores e instaladores certificados para um robusto ecossistema regional. As Bolsas de Inovação em Conservação do Departamento de Agricultura dos Estados Unidos subsidiam ainda mais as implantações de sensores em áreas de culturas em fileiras, impulsionando a adoção no Cinturão do Milho. O Canadá espelha essas tendências por meio de programas provinciais de gestão hídrica e colaborações com estações de pesquisa agronômica que validam os benefícios da irrigação inteligente para culturas de canola e leguminosas.

A Ásia-Pacífico representa o vetor de crescimento mais rápido, com uma CAGR de 19,2% até 2030, à medida que os governos canalizam fundos de agricultura digital para a modernização de pequenos agricultores. O Ministério da Agricultura da China defende ensaios de fertirrigação baseados em sensores em casas de tomate e pimenta protegidas, enquanto o esquema Pradhan Mantri Kisan Urja Suraksha evam Utthan Mahabhiyan (PM-KUSUM) da Índia acopla bombas solares com kits de gotejamento gerenciados por dispositivos móveis que se qualificam para um subsídio de 60%. O Japão e a Coreia do Sul aproveitam robótica e controladores com inteligência artificial de borda para mitigar a escassez de mão de obra em comunidades rurais envelhecidas. Os produtores da Bacia Murray-Darling da Austrália integram camadas de evapotranspiração via satélite em pivôs de taxa variável para melhorar as alocações de água, demonstrando como as zonas áridas aceleram a adoção de melhores práticas.

A Europa mantém um caminho de expansão constante impulsionado pelo Regulamento de Reutilização de Água da UE, pela Diretiva-Quadro da Água e pelos eco-esquemas da Política Agrícola Comum que recompensam economias de irrigação verificadas. Os vinhedos mediterrâneos incorporam gotejamento subsuperficial para combater secas prolongadas, e os clusters de estufas holandesas elevam a densidade de sensores a níveis extremos para direcionamento preditivo de culturas. As iniciativas de escassez hídrica do Reino Unido em Greater Cambridge apresentam pilotos urbanos que vinculam medidores inteligentes, controladores de paisagem e zonas de recarga baseadas na natureza. O Oriente Médio e a África, embora menores em valor absoluto, exibem uma adoção acentuada de sistemas de gotejamento e pivô de alta tecnologia, à medida que os estados do Golfo e Israel exportam conhecimento para mercados africanos áridos sob parcerias de segurança alimentar.

Cenário Competitivo

O mercado permanece moderadamente fragmentado, com as cinco maiores empresas respondendo por apenas 45,2% da receita combinada em 2024, proporcionando oportunidades significativas para especialistas e novos entrantes. The Toro Company liderou o ranking com uma participação significativa por meio de uma gama de controladores residenciais e comerciais, sensores e linhas de gotejamento. Rain Bird Corporation, aproveitando o patrimônio de marca e a distribuição global. Valmont Industries, Inc. e Lindsay Corporation combinam hardware com telemática em plataformas de pivô central, enquanto o serviço de consultoria agronômica da Netafim Ltd. (Orbia Advance Corporation, S.A.B. de C.V.) sustenta sua liderança em gotejamento.

A consolidação aparece principalmente em aquisições estratégicas de tecnologia, em vez de fusões em grande escala. A unificação em 2025 da Valmont de quatro plataformas digitais no AgSense 365 exemplifica um movimento para melhorar a experiência do usuário e a retenção de clientes. A aquisição pela Rain Bird da start-up de controladores movidos a energia solar OtO amplia seu portfólio para proprietários de residências e encurta os ciclos de inovação. A aquisição pela The Toro Company da Xiamen Xiangfeng fortalece a competitividade de custos na fabricação de micro irrigação. Start-ups como Irrigreen e CropX garantem financiamento de capital de risco ao mirar nichos de robótica e análise de sensores, introduzindo tensão competitiva que pressiona os titulares a acelerar a pesquisa e o desenvolvimento.

Os fornecedores agora priorizam receitas de software e assinaturas em detrimento de vendas únicas de hardware. Contratos de serviço que agrupam monitoramento, consultoria de culturas e verificação de créditos de carbono expandem as margens brutas e fidelizam os clientes. As empresas também se diferenciam por meio de certificações de cibersegurança à medida que as fazendas se tornam superfícies de ataque reconhecidas. As parcerias com satélites, evidenciadas pela Netafim Ltd. (Orbia Advance Corporation, S.A.B. de C.V.) vinculando-se às imagens do OpenET, criam fossos de dados difíceis de replicar. Coletivamente, essas dinâmicas indicam uma disputa em que a qualidade do algoritmo, a abertura da plataforma e a agilidade do serviço moldam a vantagem competitiva no mercado de irrigação inteligente.

Líderes do Setor de Irrigação Inteligente

The Toro Company

Rain Bird Corporation

Lindsay Corporation

Valmont Industries, Inc.

Netafim Ltd. (Orbia Advance Corporation, S.A.B. de C.V.)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: Rain Bird Corporation adquiriu a OtO Inc., uma empresa sediada em Toronto especializada em tecnologia de cuidado de gramados inteligente movida a energia solar, expandindo as ofertas de automação residencial da Rain Bird por meio dos sistemas de aspersão controlados por aplicativo da OtO.

- Janeiro de 2025: Valmont Industries anunciou a consolidação estratégica de quatro plataformas de gestão de irrigação no aplicativo AgSense 365, simplificando as ofertas de tecnologia e aprimorando a experiência do usuário para a gestão de irrigação de precisão.

- Novembro de 2024: CropX lançou iniciativas de tecnologia de irrigação sustentável na Austrália e na Nova Zelândia, expandindo as capacidades de agricultura de precisão e os programas de sustentabilidade ambiental.

- Outubro de 2024: Almanac e WiseConn anunciaram uma parceria estratégica global para expandir o acesso à irrigação inteligente habilitada por inteligência artificial para agricultores, integrando os sistemas DropControl com plataformas de tecnologia agrícola.

Escopo do Relatório Global do Mercado de Irrigação Inteligente

| Controladores |

| Sensores |

| Medidores de Água/Vazão |

| Software e Serviços |

| Sistemas Baseados em Clima |

| Sistemas Baseados em Sensores |

| Agricultura | Estufas |

| Culturas em Campo Aberto | |

| Não Agrícola | Gramados e Jardins Residenciais |

| Campos de Golfe | |

| Gramados Esportivos e Parques Públicos |

| Irrigação por Gotejamento/Micro Irrigação |

| Irrigação por Aspersão |

| Outros Tipos de Irrigação |

| América do Norte | Estados Unidos |

| Canadá | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| França | |

| Reino Unido | |

| Itália | |

| Espanha | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Austrália | |

| Nova Zelândia | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Arábia Saudita |

| Israel | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Quênia | |

| Restante da África |

| Por Componente | Controladores | |

| Sensores | ||

| Medidores de Água/Vazão | ||

| Software e Serviços | ||

| Por Tipo de Sistema | Sistemas Baseados em Clima | |

| Sistemas Baseados em Sensores | ||

| Por Aplicação | Agricultura | Estufas |

| Culturas em Campo Aberto | ||

| Não Agrícola | Gramados e Jardins Residenciais | |

| Campos de Golfe | ||

| Gramados Esportivos e Parques Públicos | ||

| Por Tipo de Irrigação | Irrigação por Gotejamento/Micro Irrigação | |

| Irrigação por Aspersão | ||

| Outros Tipos de Irrigação | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| França | ||

| Reino Unido | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Arábia Saudita | |

| Israel | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Quênia | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de irrigação inteligente?

O tamanho do mercado de irrigação inteligente é de USD 2,5 bilhões em 2025 e está a caminho de atingir USD 5,8 bilhões até 2030.

Qual região lidera o mercado de irrigação inteligente?

A América do Norte lidera, detendo 45% da participação de receita em 2024 devido a regulamentações favoráveis e infraestrutura madura de agricultura de precisão.

Qual segmento de componente está crescendo mais rapidamente?

Os sensores de umidade do solo são os mais rápidos, expandindo a uma CAGR de 21,4% até 2030 devido ao seu papel crítico de dados no agendamento de precisão.

Quão fragmentado é o cenário competitivo?

Os cinco principais fornecedores controlam 45,2% da receita, indicando fragmentação moderada com amplo espaço para entrantes especializados.

Por que as aplicações em estufas estão crescendo rapidamente?

A agricultura em ambiente controlado exige gestão precisa de água e clima, impulsionando uma CAGR de 20,3% na adoção de irrigação inteligente em estufas.

Como os pequenos agricultores estão superando os altos custos de capital?

Contratos de irrigação como serviço e subsídios governamentais, como o PM-KUSUM da Índia, reduzem as despesas iniciais convertendo as compras de equipamentos em taxas operacionais gerenciáveis.

Página atualizada pela última vez em: