Tamanho e Participação do Mercado de Equipamentos de Pré Colheita

Visão Geral do Mercado

| Período de Estudo | 2020 - 2030 |

|---|---|

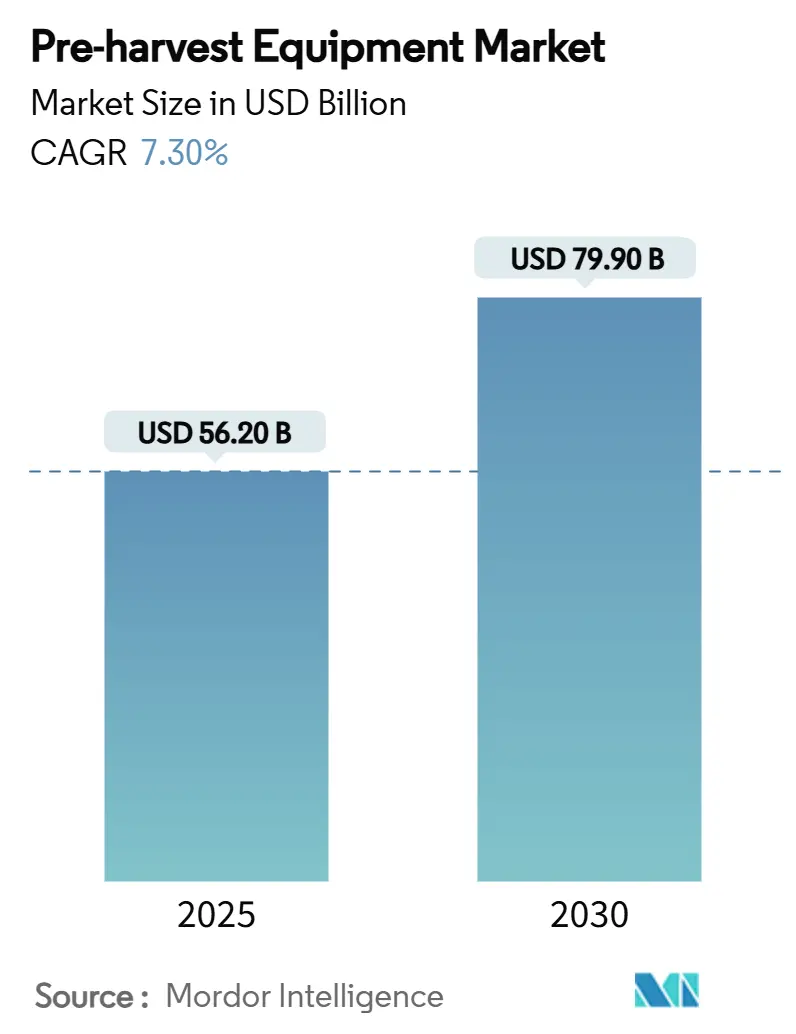

| Tamanho do Mercado (2025) | 56.20 Bilhões de dólares |

| Tamanho do Mercado (2030) | 79.90 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 7.30% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Equipamentos de Pré Colheita por Mordor Intelligence

O tamanho do mercado de equipamentos de pré-colheita foi de USD 56,2 bilhões em 2025 e está previsto para atingir USD 79,9 bilhões até 2030, avançando a 7,3%. Essa expansão sustentada reflete a escassez crônica de mão de obra agrícola, a rápida adoção da agricultura de precisão e o surgimento de plataformas de campo autônomas que reduzem os custos operacionais e aumentam a eficiência dos insumos. A Ásia-Pacífico permanece líder em receita, ancorada pelos crescentes níveis de mecanização na China e pelos programas de subsídios governamentais na Índia, enquanto o Oriente Médio registra o CAGR regional mais rápido, à medida que programas de segurança alimentar direcionam capital para robótica e agricultura vertical. Os cultivadores mantêm a liderança entre os implementos, mas uma onda de robôs elétricos e autonavegáveis sinaliza uma mudança tecnológica fundamental. As ferramentas montadas em trator ainda dominam, embora os equipamentos autopropelidos estejam crescendo rapidamente à medida que os produtores buscam controle preciso de profundidade, economia de insumos e alívio das restrições de disponibilidade de operadores. A dinâmica competitiva no mercado de equipamentos de pré-colheita está mudando à medida que fabricantes tradicionais adquirem especialistas em agricultura digital, lidam com escassez de componentes e recalibram a produção para atender à demanda por soluções autônomas totalmente integradas.

Principais Conclusões do Relatório

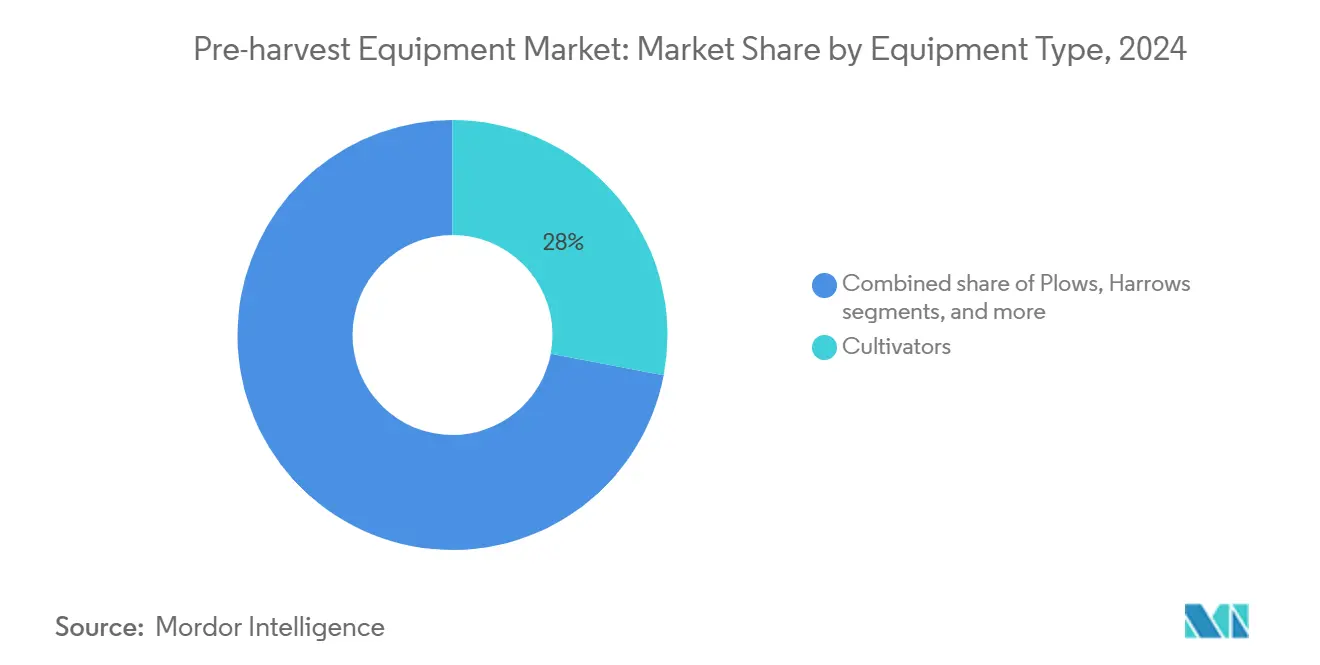

- Por tipo de equipamento, os cultivadores lideraram com 28% da participação do mercado de equipamentos de pré-colheita em 2024, enquanto as plantadeiras devem expandir a um CAGR de 8,5% até 2030.

- Por fonte de energia, os implementos montados em trator detinham 41,8% do tamanho do mercado em 2024, enquanto os sistemas autopropelidos devem registrar um CAGR de 9,4% até 2030.

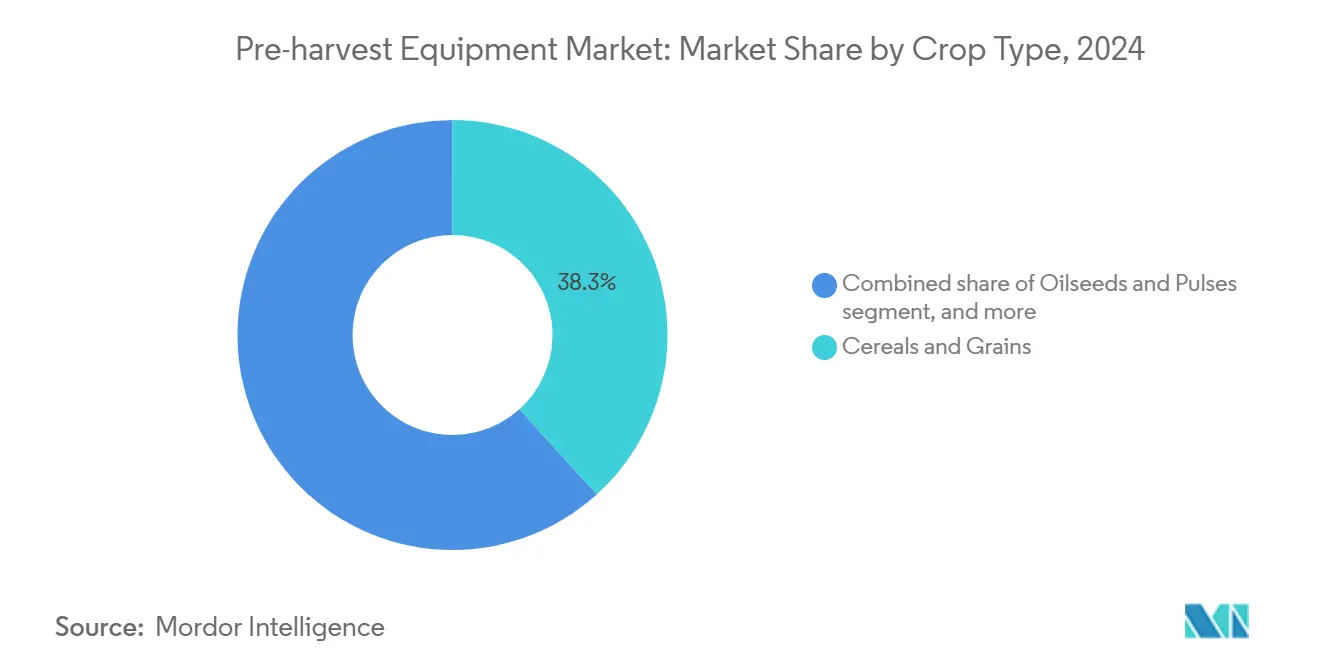

- Por cultura, cereais e grãos responderam por 38,3% da participação do tamanho do mercado de equipamentos de pré-colheita em 2024, e frutas e hortaliças estão acelerando a um CAGR de 11,2% até 2030.

- Por usuário final, as fazendas de grande escala capturaram 45% do tamanho do mercado em 2024, e os agricultores pequenos e médios representam o segmento de crescimento mais rápido, com um CAGR de 10,5% até 2030.

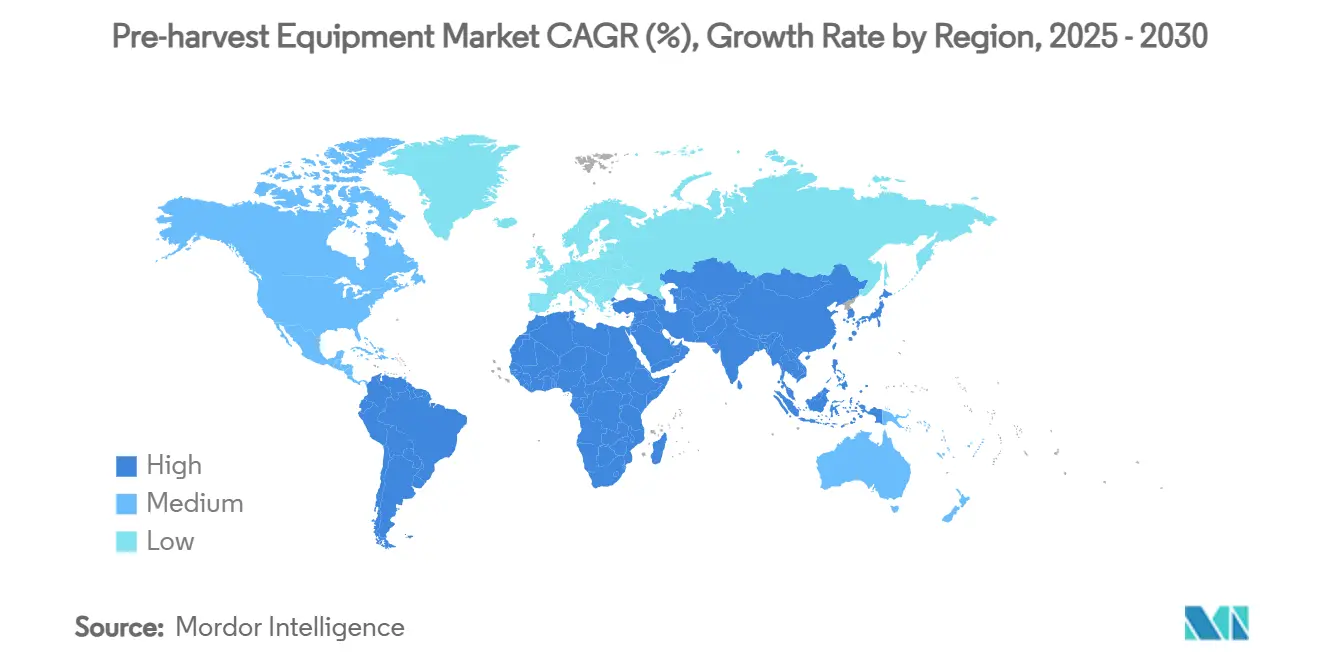

- Por geografia, a Ásia-Pacífico deteve 32,5% da participação de receita em 2024, enquanto o Oriente Médio deve registrar um CAGR de 8,2%, o mais rápido entre todas as regiões.

Tendências e Perspectivas do Mercado Global de Equipamentos de Pré Colheita

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente escassez de mão de obra e aumento dos custos de mão de obra agrícola | +1.8% | América do Norte, Japão e repercussão global | Médio prazo (2-4 anos) |

| Transição para a agricultura de precisão exigindo implementos de pré-colheita compatíveis | +1.5% | América do Norte, Europa e Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Subsídios governamentais à mecanização em economias emergentes | +1.2% | Ásia-Pacífico, África e América do Sul | Curto prazo (≤ 2 anos) |

| Crescente demanda por equipamentos sustentáveis de preparo mínimo do solo | +1.0% | Europa, América do Norte e global | Longo prazo (≥ 4 anos) |

| Aumento de robôs de campo elétricos e autônomos | +0.9% | Japão, América do Norte e Norte da Europa | Médio prazo (2-4 anos) |

| Adoção de sistemas de preparo do solo de profundidade variável orientados por inteligência artificial | +0.7% | Estados Unidos, Alemanha e Países Baixos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Escassez de Mão de Obra e Aumento dos Custos de Mão de Obra Agrícola

Dois terços dos produtores comerciais pesquisados em 2025 relataram adotar soluções mecânicas para compensar lacunas persistentes de mão de obra, uma tendência mais aguda no Japão e nos Estados Unidos, onde o envelhecimento demográfico acelera a escalada salarial [1]Fonte: Philip Brasher, "Como a Tecnologia Pode Ajudar a Resolver os Problemas de Mão de Obra na Agricultura," Agri-Pulse, agripulse.com. As autoridades japonesas estão financiando a implantação de 20.000 robôs de campo habilitados com inteligência artificial até 2025, refletindo uma mudança de política em direção a incentivos para automação. No campo, podadoras mecanizadas e robôs de preparo do solo reduzem drasticamente os tempos de execução das tarefas, ao mesmo tempo em que aliviam o esforço físico, melhoram a segurança dos trabalhadores e a retenção. A Iniciativa Global de Automação da Colheita visa automatizar metade da colheita de culturas especiais dos Estados Unidos até 2035, sublinhando a escala estratégica da adoção de robótica.

Transição para a Agricultura de Precisão Exigindo Implementos de Pré Colheita Compatíveis

As tecnologias de taxa variável e sensoriamento estão remodelando o design dos implementos à medida que as fazendas buscam precisão em nível de centímetro para reduzir o desperdício de insumos. Equipamentos de preparo do solo de profundidade variável equipados com sensores de compressão adaptam a penetração das hastes em tempo real, reduzindo as necessidades de energia em 45% em relação às operações de profundidade fixa. As semeadoras agora sincronizam as taxas de população com mapas de umidade do solo, e as plantadeiras multiproduto dispensam fertilizantes e biológicos simultaneamente, ampliando a produtividade por passagem no campo. À medida que as plataformas digitais se tornam padrão, os fabricantes estão incorporando hardware de conectividade como especificação básica em vez de complementos premium.

Subsídios Governamentais à Mecanização em Economias Emergentes

Subsídios direcionados, empréstimos a juros baixos e centros de contratação personalizada estão acelerando a mecanização onde a escassez de capital antes freava a adoção. Brasil e Gana executam programas de centros de serviços que agrupam propriedade e manutenção, embora a sustentabilidade a longo prazo dependa de preços transparentes e financiamento estável. Ao reduzir as barreiras de entrada, essas iniciativas catalisam efeitos de demonstração que incentivam os revendedores privados a expandir para distritos mal atendidos. A demanda impulsionada por subsídios alimenta diretamente o mercado de equipamentos de pré-colheita, especialmente para tratores de média potência e implementos energeticamente eficientes.

Crescente Demanda por Equipamentos Sustentáveis de Preparo Mínimo do Solo

O preparo conservacionista do solo passou de prática de nicho para estratégia agronômica convencional à medida que os esquemas de crédito de carbono ganham força. Os sistemas de plantio direto e cultivo em faixas preservam os agregados do solo, reduzem a erosão e melhoram a retenção de umidade, apoiando assim a resiliência das culturas sob chuvas irregulares. Discos guiados por sensores mantêm cobertura consistente de resíduos ajustando a profundidade de penetração em tempo real, evitando o trabalho excessivo de solos mais leves. Os fornecedores de equipamentos estão respondendo com estruturas mais leves, trens de força eletrificados e portas de sensores plug-and-play que suportam agronomia adaptativa sem sacrificar a produtividade.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo de capital inicial para pequenos agricultores | -1.1% | Global, particularmente agudo na África Subsaariana e no Sul da Ásia | Curto prazo (≤ 2 anos) |

| Fragmentação das propriedades rurais limitando a eficiência dos equipamentos | -0.8% | Núcleo da Ásia-Pacífico, com impacto significativo na Índia, China e Bangladesh | Médio prazo (2-4 anos) |

| Volatilidade da cadeia de suprimentos para componentes críticos do trem de força | -0.7% | Global, com concentração de fabricação na Ásia | Curto prazo (≤ 2 anos) |

| Preocupações com privacidade de dados desacelerando a adoção de implementos conectados | -0.4% | Europa e América do Norte liderando estruturas regulatórias | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Capital Inicial para Pequenos Agricultores

A pressão inflacionária elevou os valores médios dos ativos de maquinário acima dos ganhos nos preços das culturas, comprimindo a capacidade de compra dos pequenos agricultores[2]Fonte: Johann Tasker, "Como Criar um Sindicato de Compartilhamento de Maquinário Agrícola," Farmers Weekly, fwi.co.uk. O aumento das taxas de juros eleva os encargos de financiamento, com revendedores arcando com custos de estoque de USD 400.000–500.000 por máquina de alta potência. Os sindicatos de compartilhamento de equipamentos dobram as horas de utilização e retornam renda de aluguel aos proprietários, atenuando o risco de absorção de capital. Mercados digitais, como o MachineryLink, combinam ativos ociosos com a demanda, visando os USD 244 bilhões em maquinário subutilizado identificados pelas auditorias do Departamento de Agricultura dos Estados Unidos. Apesar dos modelos comprovados, a adoção depende de cobertura móvel confiável e estruturas de preços transparentes que criem confiança entre usuários geograficamente dispersos.

Fragmentação das Propriedades Rurais Limitando a Eficiência dos Equipamentos

O tamanho médio das fazendas na Índia e na China permanece abaixo de 3 ha, dificultando a obtenção de ganhos de eficiência passagem a passagem e aumentando o tempo de transporte entre parcelas não contíguas. Uma revisão sistemática de 2025 concluiu que a fragmentação corrói a produtividade ao limitar as economias de escala necessárias para o retorno da mecanização. Os fabricantes de equipamentos respondem com cultivadores autônomos de menos de 25 cv que navegam em terraços estreitos e implantam barras de ferramentas modulares correspondentes à largura de microparcelas. As redes de prestadores de serviços também agregam a demanda de dezenas de produtores, programando operações para otimizar a densidade de rotas. A restrição persistirá até que inovações na posse da terra alinhem os marcos legais com o crescente apetite pela mecanização.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Equipamento: Plantadeiras Impulsionam a Revolução da Semeadura de Precisão

Os cultivadores responderam por 28% da participação do mercado de equipamentos de pré-colheita em 2024, confirmando seu papel central no manejo de resíduos e no preparo superficial do solo em sistemas de culturas em fileiras. Arados e grades permanecem itens essenciais para o preparo primário e secundário do solo, mas ambas as categorias agora integram atuadores de controle de profundidade e hidráulica de detecção de carga para reduzir a potência de tração e a compactação superficial. As semeadoras e plantadeiras migraram para acionamentos de dosagem elétrica que executam scripts de taxa variável com precisão em nível de centímetro, permitindo nutrição e tratamentos biológicos simultâneos no sulco.

As plantadeiras agora representam a categoria de crescimento mais rápido, com um CAGR de 8,5% até 2030, impulsionadas pela dosagem de sementes a taxa variável, entrega multiproduto e sensoriamento em nível de fileira que elevam a precisão no estabelecimento das culturas. Os sistemas de pulverização montam cada vez mais módulos de direcionamento óptico, reduzindo drasticamente os gastos com herbicidas e o escoamento, enquanto atualizações de software desbloqueiam funções de mapeamento plug-in sem trocas de hardware.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Fonte de Energia: Propulsão Elétrica Desafia a Dependência do Trator

Os implementos montados em trator detinham 41,8% da participação de mercado em 2024, pois os estoques globais de tratores ultrapassaram 30 milhões de unidades e as conexões de Tomada de Força (TDF) oferecem uma transferência de energia madura e padronizada. As ferramentas acionadas eletricamente são cada vez mais atraentes para os produtores que buscam melhorar a eficiência de combustível, e os testes de campo mostraram que as plantadeiras acionadas eletricamente reduzem o consumo de diesel em 33,3% em comparação com os sistemas hidráulicos.

Os equipamentos autopropelidos devem expandir a um CAGR de 9,4% até 2030, pois os trens de força integrados permitem raios de giro mais curtos, automação de cabeceiras e distribuição de peso específica por implemento que protege a estrutura do solo. Os acessórios acionados por TDF mantêm tração em operações de culturas mistas onde a versatilidade supera a otimização para uso único, mas sua participação de mercado deve diminuir gradualmente à medida que a eletrificação se expande.

Por Tipo de Cultura: Culturas Especiais Impulsionam a Inovação na Mecanização

Cereais e grãos capturaram 38,3% do tamanho do mercado em 2024, pois as operações de grande área padronizaram ferramentas de preparo do solo e colheita de alta capacidade. À medida que a demanda dos consumidores por produtos sem manchas aumenta, o controle preciso dos implementos que limita o amassamento de tubérculos ou a quebra de hastes torna-se uma necessidade competitiva, elevando ainda mais o limiar tecnológico no mercado de equipamentos de pré-colheita. Oleaginosas e leguminosas se beneficiam de semeadoras de fileiras estreitas que mantêm espaçamento consistente mesmo em topografia ondulada, reduzindo o risco de acamamento e melhorando a eficiência de absorção de fertilizantes.

No entanto, frutas e hortaliças devem registrar um CAGR de 11,2% até 2030, superando os segmentos de grandes áreas porque culturas de alto valor justificam investimentos em robótica de campo gentil e de alta precisão. Colhedoras piloto para repolho chinês alcançaram 90,5% de precisão de coleta em velocidades comerciais, prenunciando uma mecanização mais ampla de culturas especiais. Produtores de culturas trepadeiras implantam cultivadores guiados por câmera que diferenciam mudas de ervas daninhas, minimizando a exposição a herbicidas e melhorando os graus de rendimento comercializável.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Usuário Final: Pequenos Agricultores Ganham Acesso a Tecnologias Avançadas

As grandes operações representaram 45% do tamanho do mercado em 2024 devido à sua profundidade de capital e apetite pela adoção antecipada de tecnologias emergentes. Robôs leves percorrem parcelas estreitas sem causar compactação, e a energia de bateria elimina a logística de reabastecimento. Consequentemente, o mercado de equipamentos de pré-colheita pode penetrar em segmentos de microfazendas anteriormente negligenciados, ampliando sua base endereçável de longo prazo.

No entanto, as fazendas pequenas e médias mostram a trajetória de crescimento mais alta, com um CAGR de 10,5%, pois os modelos de serviço baseados em plataforma democratizaram o acesso. O aplicativo de reserva pay-as-you-go da Hello Tractor conecta proprietários independentes de tratores com produtores próximos, aumentando a utilização e reduzindo os encargos por hectare. As cooperativas que agrupam poder de compra negociam descontos por volume e programam maquinário para maximizar o tempo de atividade, enquanto as parcerias de responsabilidade limitada de propriedade conjunta distribuem depreciação e vantagens fiscais.

Análise Geográfica

A Ásia-Pacífico manteve a liderança com 32,5% de participação de receita em 2024, impulsionada pelas taxas de mecanização chinesas que subiram para 57% sob suporte contínuo de subsídios e economias de escala na fabricação doméstica. A Submissão da Índia sobre Mecanização Agrícola acelera a adoção por meio de incentivos diretos aos agricultores e da expansão de clusters de contratação personalizada, fechando assim a lacuna de mecanização com as economias desenvolvidas. Os programas emblemáticos de Agricultura Inteligente do Japão colocaram mais de 20.000 robôs de campo autônomos em operação até 2025, uma resposta à força de trabalho agrícola que envelhece mais rapidamente no mundo.

O Oriente Médio deve registrar o crescimento mais rápido, com um CAGR de 8,2% até 2030, pois os estados do Conselho de Cooperação do Golfo investiram mais de USD 1 bilhão em fundos de tecnologia agrícola e agricultura desértica eficiente em água em janeiro de 2023. Os complexos de estufas da Arábia Saudita utilizam empilhamento vertical para reduzir o uso de água em 98%, enquanto os Emirados Árabes Unidos canalizam investimentos soberanos para a agricultura interna habilitada por IoT para melhorar a segurança alimentar. As fazendas piloto financiadas pelo governo tornam-se showrooms de tecnologia que incentivam a replicação pelo setor privado e atraem marcas internacionais de equipamentos ansiosas para atender a um ambiente de mercado de alta margem.

América do Norte e Europa apresentam perfis de mecanização maduros que excedem 90% de adoção, mas continuam a gerar atualizações por meio de autonomia, telemática e conformidade com sustentabilidade. A consolidação de fazendas impulsiona a demanda por tratores elétricos de alta potência e semeadoras de precisão equipadas com mapeamento prescritivo. A África Subsaariana permanece uma oportunidade em estágio inicial, mas os modelos de serviço por aplicativo móvel e os esquemas de financiamento apoiados por doadores estão aumentando incrementalmente a penetração da mecanização, proporcionando potencial futuro para o mercado de equipamentos de pré-colheita.

Cenário Competitivo

O mercado de equipamentos de pré-colheita exibe concentração moderada com uma mistura dinâmica de fabricantes de equipamentos originais tradicionais e disruptores apoiados por capital de risco. Deere and Company, CNH Industrial N.V., AGCO Corporation e Kubota Corporation controlam coletivamente uma base instalada significativa, aproveitando redes globais de revendedores e amplitude de linha completa de produtos. Em abril de 2024, a aquisição de 85% da Trimble Ag pela AGCO Corporation formou a joint venture PTx Trimble, alinhando soluções de orientação, autonomia e retrofit sob um único guarda-chuva e acelerando o tempo de comercialização de kits de direção autônoma[3]Fonte: AGCO Corporation, "AGCO Adquire 85% da Trimble Ag," farmprogress.com. A Kubota Corporation apresenta seu transportador robótico Tipo S previsto para comercialização após a Expo 2025, sublinhando um roteiro corporativo em direção a operações de campo autônomas e de baixo impacto.

As parcerias tecnológicas proliferam à medida que os fabricantes de equipamentos originais correm para incorporar inteligência artificial, visão computacional e eletrificação. A estratégia de 2025 da CNH Industrial N.V. promete margens de EBIT de 16–17% no meio do ciclo por meio da expansão de tecnologia de precisão e integração de revendedores de dupla marca, refletindo confiança no software de valor agregado para elevar a lucratividade[4]Fonte: CNH Industrial, "Plano Estratégico de Negócios 2025," investors.cnh.com. Colaborações entre marcas trazem autonomia para culturas especiais aos tratores New Holland, oferecendo conversões de pós-venda que reduzem os custos de mão de obra em vinhedos em até 85%. Participantes menores, como a FieldWorks, garantem subsídios governamentais para comercializar tecnologia de robôs de controle de ervas daninhas, enquanto startups voltadas para algoritmos de sensoriamento do solo e consciência situacional licenciam módulos de tecnologia para fabricantes estabelecidos.

A escassez de componentes e o aumento dos custos de materiais forçaram os Fabricantes de Equipamentos Originais (OEM) a reduzir os cronogramas de produção de 2025, mas muitos reequilibraram priorizando modelos de tecnologia premium de margem mais alta, menos expostos a segmentos sensíveis a preços. A consolidação de revendedores continua, com a AGCO Corporation expandindo as pegadas da Fendt e da Massey Ferguson no interior dos Estados Unidos para melhorar a proximidade com o cliente para equipamentos de alto serviço. A vantagem competitiva deriva cada vez mais de software de ciclo de vida e serviços de dados em vez de hardware isolado, remodelando os modelos de receita em direção a assinaturas e taxas de suporte remoto. Essa evolução amplia o fosso para os pioneiros, mas convida empresas de software ágeis a conquistar nichos no ecossistema digital em expansão em torno do mercado de equipamentos de pré-colheita.

Líderes do Setor de Equipamentos de Pré Colheita

Deere and Company

CNH Industrial N.V.

AGCO Corporation

Kubota Corporation

Mahindra and Mahindra Ltd

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A FieldWorks recebeu financiamento do governo japonês para comercializar um sistema de controle robótico de ervas daninhas que visa uma redução de 80% no tempo de capina até 2027.

- Abril de 2025: A AGCO expandiu a distribuição com a Carter Agri-Systems em Utah e a Delta Ag Equipment no Mississippi, melhorando o acesso às ferramentas de pré-colheita da Fendt e da Massey Ferguson.

- Outubro de 2024: A CLAAS lançou seu ecossistema digital Connect, integrando gerenciamento de máquinas, incluindo maquinários de pré-colheita, planejamento de serviços e agricultura de precisão em uma plataforma baseada em nuvem disponível em mais de 30 países.

Escopo do Relatório Global do Mercado de Equipamentos de Pré Colheita

| Arados |

| Grades |

| Cultivadores |

| Semeadoras |

| Plantadeiras |

| Pulverizadores |

| Montado em Trator |

| Autopropelido |

| Implementos Acionados por Tomada de Força |

| Manual/Tração Animal |

| Cereais e Grãos |

| Oleaginosas e Leguminosas |

| Frutas e Hortaliças |

| Outros |

| Agricultores de Grande Escala |

| Agricultores Pequenos e Médios |

| Empreiteiros Agrícolas |

| Cooperativas |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Chile | |

| Restante da América do Sul | |

| Europa | Alemanha |

| França | |

| Itália | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Egito | |

| Restante da África |

| Por Tipo de Equipamento | Arados | |

| Grades | ||

| Cultivadores | ||

| Semeadoras | ||

| Plantadeiras | ||

| Pulverizadores | ||

| Por Fonte de Energia | Montado em Trator | |

| Autopropelido | ||

| Implementos Acionados por Tomada de Força | ||

| Manual/Tração Animal | ||

| Por Tipo de Cultura | Cereais e Grãos | |

| Oleaginosas e Leguminosas | ||

| Frutas e Hortaliças | ||

| Outros | ||

| Por Usuário Final | Agricultores de Grande Escala | |

| Agricultores Pequenos e Médios | ||

| Empreiteiros Agrícolas | ||

| Cooperativas | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Chile | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| França | ||

| Itália | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor previsto do setor de equipamentos de pré-colheita em 2030?

O setor deve atingir USD 79,9 bilhões até 2030, refletindo um CAGR de 7,3% a partir de 2025.

Qual região registrará o crescimento mais rápido até 2030?

O Oriente Médio deve registrar um CAGR de 8,2%, à frente de todas as outras regiões, impulsionado por grandes investimentos em tecnologia agrícola e programas de segurança alimentar.

Qual categoria de implemento lidera atualmente a receita global?

Os cultivadores dominam com 28% de participação devido à sua versatilidade no condicionamento do solo e no controle de ervas daninhas.

Quais estratégias competitivas os principais fabricantes de equipamentos originais estão adotando?

Os principais fabricantes estão adquirindo empresas de tecnologia de precisão, lançando kits de autonomia retrofit e expandindo redes de revendedores para garantir receitas recorrentes de software.

Página atualizada pela última vez em: