Tamanho e Participação do Mercado de Colheitadeiras Combinadas da Índia

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

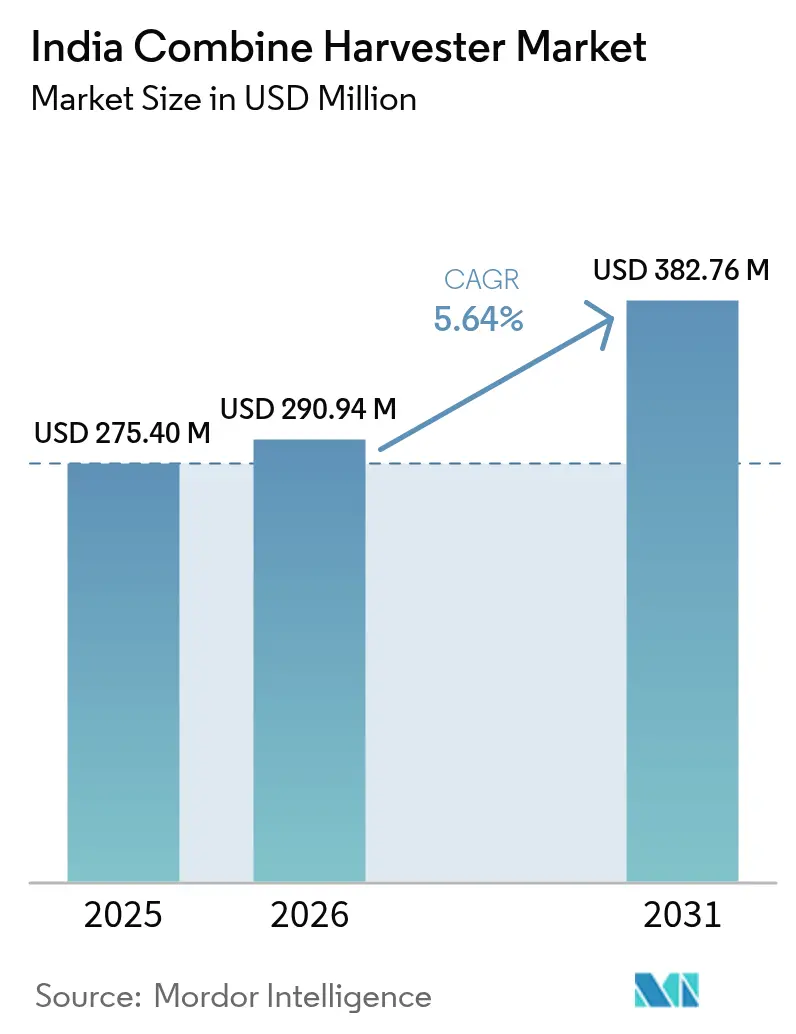

| Tamanho do mercado no ano base (2025) | 275.4 Milhões de dólares |

| Tamanho do Mercado (2026) | 290.94 Milhões de dólares |

| Tamanho do Mercado (2031) | 382.76 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.64% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Colheitadeiras Combinadas da Índia por Mordor Intelligence

O tamanho do mercado de colheitadeiras combinadas da Índia foi avaliado em USD 275,4 milhões em 2025 e estima-se que cresça de USD 290,94 milhões em 2026 para atingir USD 382,76 milhões até 2031, a uma CAGR de 5,64% durante o período de previsão (2026-2031). A rápida mecanização, subsídios de apoio de 40-50% nas aquisições de equipamentos e a expansão dos centros de contratação personalizada sustentam essa trajetória[1]Fonte: Departamento de Imprensa do Governo da Índia, "Missão de Agricultura Digital: Tecnologia para Transformar a Vida dos Agricultores," pib.gov.in. Os agricultores mecanizam atualmente 47% das operações de campo, mas essa taxa está aquém de várias nações pares, conferindo ao mercado um espaço substancial para crescimento[2]Fonte: Departamento de Imprensa do Governo da Índia, "Uso de Máquinas/Ferramentas Avançadas na Agricultura," pib.gov.in. O aumento dos salários rurais, as iniciativas de agricultura digital e normas de emissões e segurança mais rígidas estão direcionando a demanda para modelos autopropelidos tecnologicamente avançados. A intensidade competitiva permanece moderada, levando os fornecedores a se diferenciarem por meio de funcionalidades de agricultura de precisão, pilotagem autônoma e redes de serviço que alcançam distritos rurais remotos. A convergência de modelos de negócios de contratação personalizada com plataformas de colheitadeira como serviço está democratizando ainda mais o acesso e ampliando a base potencial de usuários.

Principais Destaques do Relatório

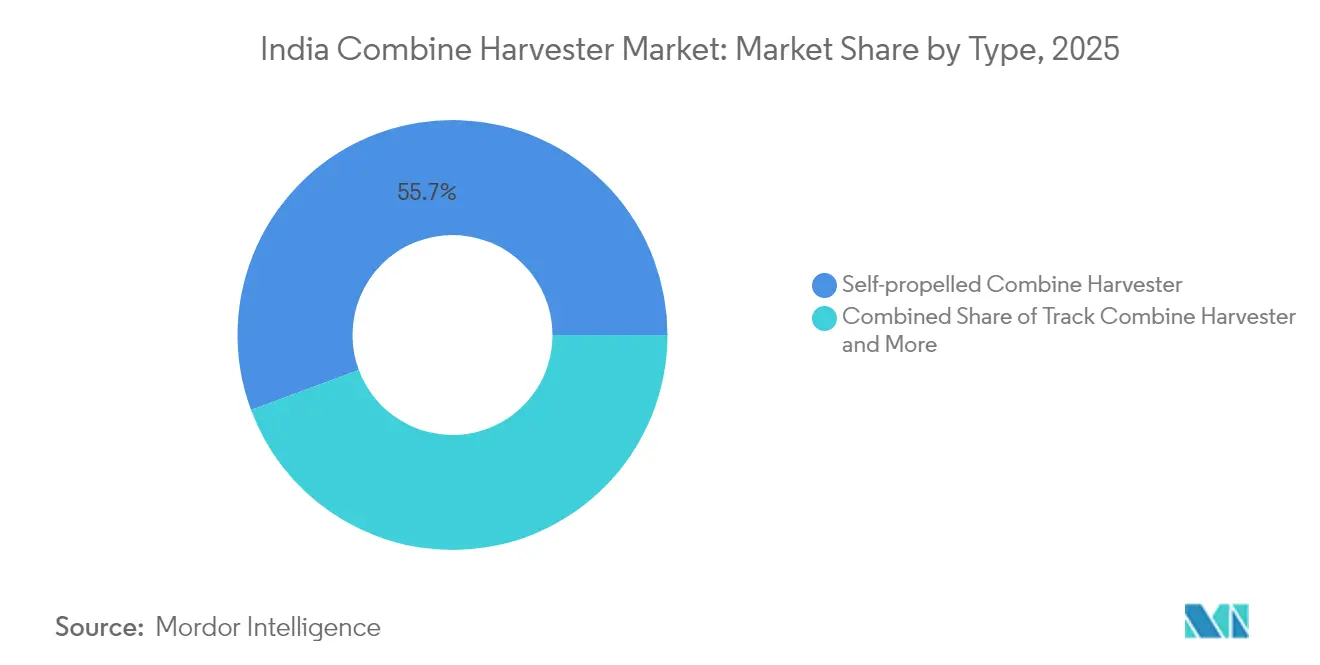

- Por tipo, as colheitadeiras combinadas autopropelidas lideraram com 55,68% da participação de mercado de colheitadeiras combinadas da Índia em 2025 e estão posicionadas para expandir a uma CAGR de 7,04% até 2031.

- Por classificação de potência, o segmento de 150-300 HP representou uma participação de 47,12% do tamanho do mercado de colheitadeiras combinadas da Índia em 2025, enquanto máquinas acima de 300 HP têm projeção de registrar a CAGR mais rápida de 7,32% até 2031.

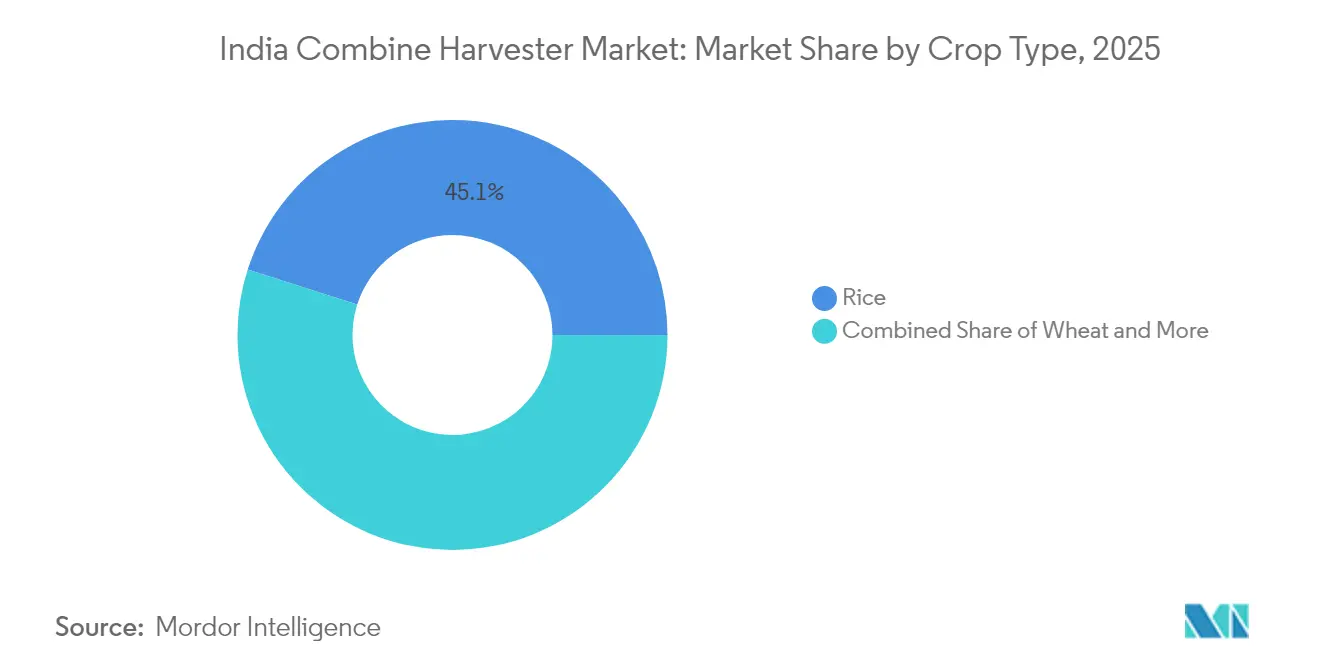

- Por tipo de cultura, a colheita de arroz capturou 45,08% da participação de receita em 2025, e a colheita de milho tem previsão de expandir a uma CAGR de 6,72% até 2031.

- Por mecanismo de tração, as unidades de tração por rodas detinham uma participação de 60,10% em 2025, enquanto as máquinas de tração por esteiras avançam a uma CAGR de 8,05% durante 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Colheitadeiras Combinadas da Índia

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da área sob culturas de grãos | +1.2% | Uttar Pradesh, Punjab e Haryana | Médio prazo (2-4 anos) |

| Aumento dos custos de mão de obra agrícola | +1.5% | Punjab, Haryana e Uttar Pradesh Ocidental | Curto prazo (≤ 2 anos) |

| Subsídios governamentais para mecanização | +1.0% | Nacional | Médio prazo (2-4 anos) |

| Crescimento rápido dos centros de contratação personalizada | +0.8% | Madhya Pradesh, Karnataka e Punjab | Curto prazo (≤ 2 anos) |

| Kits de modernização de agricultura de precisão para frotas envelhecidas | +0.5% | Punjab, Haryana e Uttar Pradesh Ocidental | Longo prazo (≥ 4 anos) |

| Crescente disponibilidade de modelos de colheitadeira como serviço | +0.7% | Expansão para estados do leste e do sul | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da área sob culturas de grãos

A área coberta por grãos alimentares atingiu 1.321,04 lakh hectares durante 2023-2024, ante 1.301,69 lakh hectares durante 2021-2022. Campos maiores e janelas de colheita mais estreitas motivam os produtores a adotar colheitadeiras combinadas capazes de limpar as culturas dentro dos limites ideais de umidade, minimizando assim as perdas pós-colheita. Programas centrais como a Missão Nacional de Segurança Alimentar promovem variedades de sementes de alto rendimento, impulsionando indiretamente a demanda por máquinas ao elevar as metas de produção por acre. Os governos estaduais incentivam simultaneamente o manejo mecanizado de resíduos para combater a queima de palha, tornando as colheitadeiras equipadas com acessórios para manejo de palha particularmente atrativas. À medida que a área plantada com milho, leguminosas e oleaginosas se expande, os fabricantes introduzem plataformas de corte multiculturas para atender zonas de agricultura mista. A diversidade resultante nos perfis de culturas reforça um crescimento sustentado e geograficamente disperso para o mercado de colheitadeiras combinadas da Índia.

Subsídios governamentais para mecanização

No âmbito da Submissão sobre Mecanização Agrícola (SMAM), os governos federal e estaduais reembolsam 40-50% do preço de compra do equipamento. A Missão de Agricultura Digital reserva INR 2.817 crore (USD 339,4 milhões) para agilizar a entrega de subsídios por meio de um sistema eletrônico de identidade agrícola, reduzindo o tempo de aprovação e os vazamentos. O programa Kisan Credit Card oferece empréstimos de baixo juro de até INR 500.000 (USD 6.024) para aquisição de máquinas, aliviando os obstáculos de capital para pequenos agricultores. Vários estados adicionam incentivos extras: Karnataka co-financia centros de contratação personalizada público-privados, enquanto Punjab subsidia colheitadeiras compatíveis com o Happy Seeder para reduzir a queima de palha de arroz. Em conjunto, esses instrumentos reduzem os períodos de retorno sobre novas colheitadeiras de cinco safras para três, impulsionando decisivamente o mercado de colheitadeiras combinadas da Índia.

Kits de modernização de agricultura de precisão para frotas envelhecidas

Um número significativo de colheitadeiras com mais de oito safras permanece em serviço ativo e é equipado cada vez mais com monitores de rendimento, receptores GNSS (Sistema Global de Navegação por Satélite) e controladores de taxa variável. Os pacotes de modernização custam cerca de um terço do preço de uma máquina nova de classe média, tornando-os atrativos para operadores sensíveis ao preço. Os fabricantes de equipamentos originais respondem oferecendo sensores instalados de fábrica e atualizações de software por via aérea para garantir receita de pós-venda. Os departamentos estaduais de agricultura reembolsam até 40% do custo de modernização no âmbito de programas de eficiência energética, incentivando a adoção. À medida que as frotas equipadas com sensores geram dados, os provedores de plataformas monetizam a análise agronômica, integrando ainda mais os compradores em ecossistemas de equipamentos conectados. Essas atualizações prolongam a vida útil, mas também impulsionam os proprietários em direção à substituição completa assim que a alfabetização digital e os ganhos operacionais se tornam evidentes, alimentando, em última análise, a demanda por novas unidades.

Crescimento dos modelos de colheitadeira como serviço

Startups de plataformas fazem parceria com distribuidores para implantar colheitadeiras baseadas em assinatura que cobram os usuários por horas-máquina, transferindo o risco de propriedade dos agricultores para os financiadores. Projetos-piloto iniciais em Andhra Pradesh mostraram que os operadores obtêm renda líquida adicional de USD 72-139 por hectare (INR 6.000-11.500) ao agrupar serviços de trituração de resíduos e mapeamento de rendimento por GPS (Sistema de Posicionamento Global). As empresas de arrendamento garantem financiamento preferencial por meio de limites expandidos de MSME (Micro, Pequenas e Médias Empresas), em vigor a partir de abril de 2025, ampliando os pools de ativos sem pressão no balanço patrimonial. As seguradoras agora oferecem cobertura por uso, reduzindo a responsabilidade por tempo de inatividade e tornando o modelo viável em estados sujeitos a monções. À medida que as frotas crescem, os fabricantes de equipamentos originais capturam receitas recorrentes de peças e constroem fidelidade à marca. Essas inovações de serviço ampliam a base de clientes endereçável e sustentam o crescimento plurianual do mercado de colheitadeiras combinadas da Índia.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Elevado custo inicial das máquinas | −1.8% | Nacional, crítico para pequenos e marginais agricultores | Curto prazo (≤ 2 anos) |

| Propriedades rurais fragmentadas e de pequeno porte | −1.2% | Alto impacto nos estados do leste e nordeste | Longo prazo (≥ 4 anos) |

| Manutenção pós-venda dispendiosa | −0.9% | Distritos sem centros de serviço | Médio prazo (2-4 anos) |

| Lenta concessão de crédito rural a pequenos agricultores | −0.6% | Estados menos desenvolvidos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Elevado custo inicial das máquinas

Uma colheitadeira autopropelida de médio porte é vendida por INR 2,2 milhões (USD 26.506), um investimento fora do alcance da maioria dos pequenos agricultores. Mesmo com um subsídio de capital de 50%, o pagamento restante frequentemente supera a renda agrícola anual, forçando a dependência de modelos de aluguel. As instituições financeiras percebem maior risco de inadimplência em empréstimos para equipamentos porque a recuperação de garantias é complexa em aldeias geograficamente dispersas. Embora o Kisan Credit Card ofereça taxas subsidiadas, apenas 61% dos agricultores elegíveis possuíam cartões ativos em 2024, limitando o alívio imediato do fluxo de caixa. A baixa adesão ao seguro agrícola agrava ainda mais a percepção de risco dos credores. Consequentemente, a propriedade se concentra entre agricultores maiores e operadores de centros de contratação personalizada, moderando o impulso das vendas unitárias no mercado de colheitadeiras combinadas da Índia.

Propriedades rurais fragmentadas e de pequeno porte

Na Índia, 85% dos domicílios agrícolas cultivam menos de dois hectares, o que limita a eficiência das máquinas em campo e alonga os períodos de retorno. O tamanho reduzido dos lotes também dificulta as manobras e aumenta as perdas nas cabeceiras, diminuindo o caso econômico para a propriedade na fazenda. A consolidação de terras por meio de arrendamento ou Organizações de Produtores Agrícolas (FPOs) avança lentamente devido às complexidades da legislação de arrendamento e fatores sociais. Quando ocorre a agregação, os calendários de cultivo ainda variam por micro-região, complicando o agendamento de máquinas compartilhadas. Embora os centros de contratação personalizada mitiguem alguns desafios, sobreposições logísticas e gargalos de transporte persistem. Até que as reformas estruturais de terras ganhem ritmo, as propriedades fragmentadas continuarão sendo um entrave ao mercado de colheitadeiras combinadas da Índia.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: A Dominância das Autopropelidas Impulsiona a Eficiência

As unidades autopropelidas geraram 55,68% da receita de 2025, destacando seu apelo entre fazendas de médio a grande porte pela versatilidade multiculturas e mobilidade independente. Os compradores valorizam motores integrados, tanques de grãos maiores e conforto do operador durante janelas de colheita prolongadas, tornando essas máquinas o padrão de produtividade. As colheitadeiras combinadas tracionadas por trator permanecem prevalentes em distritos de menor mecanização, aproveitando frotas de tratores existentes de 50-70 HP para reduzir o desembolso de capital. As colheitadeiras de esteira, embora de nicho, resolvem problemas de tração em áreas de arroz alagadas e aparecem em listas de compras governamentais para mecanização resiliente ao clima, especialmente em Andhra Pradesh costeiro.

Olhando para o futuro, as vendas de autopropelidas estão posicionadas para expandir a uma CAGR de 7,04%, beneficiando-se dos mandatos de emissões Estágio V que favorecem a adoção de novas tecnologias. Os fabricantes de equipamentos originais integram direção automática GNSS, telemática 4G e acessórios picadores de palha, elevando os preços e a receita média por unidade. Demonstrações em campo pela Mahindra & Mahindra Ltd. e pela série Axial-Flow da Case IH mostram redução de perdas de grãos de 3-4%, justificando custos de aquisição mais elevados. Essa vantagem de desempenho sustenta sua liderança no mercado de colheitadeiras combinadas da Índia.

Por Classificação de Potência: Máquinas de Médio Alcance Ancoram a Demanda

As colheitadeiras classificadas em 150-300 HP representaram 47,12% das vendas de 2025, capturando o ponto ideal entre rendimento e acessibilidade. Elas operam com plataformas de corte multiculturas e percorrem lotes de 4-6 hectares sem tempo extensivo de retorno, alinhando-se bem com o espectro de tamanho de fazendas da Índia. Máquinas abaixo de 150 HP ainda interessam pequenos centros de contratação personalizada, mas enfrentam limitações na capacidade do tanque de grãos e na largura da plataforma de corte, retardando o progresso em campo. Modelos acima de 300 HP, apesar de comandarem preços premium, registram a CAGR mais rápida de 7,32% porque agricultores de grandes áreas e produtores corporativos buscam a agregação de horas-máquina.

A conformidade com as Normas de Emissão de Motores Relacionadas ao Transporte (TREM) Estágio IV a partir de janeiro de 2023 levou os fabricantes de equipamentos originais a reprojetar motores, aumentando as séries de produção acima de 175 HP. Empreendedores de contratação personalizada em Punjab e Madhya Pradesh gravitam em direção a essas máquinas de alta produção para maximizar a renda de aluguel durante os breves picos de colheita. Consequentemente, as escolhas de classificação de potência direcionam diretamente a composição da frota e os perfis de receita no mercado de colheitadeiras combinadas da Índia.

Por Tipo de Cultura: A Colheita de Arroz Lidera a Adoção

A colheita de arroz gerou 45,08% da receita de 2025, refletindo a área combinada em Uttar Pradesh, Bengala Ocidental e Tamil Nadu. Os programas de subsídios voltados ao manejo da palha de arroz aceleram a adoção de colheitadeiras equipadas com espalhadores de palha e compatibilidade com o Happy Seeder. As colheitadeiras de trigo ocupam a segunda posição, impulsionadas pela mecanização quase universal em Punjab e Haryana. As colheitadeiras de milho têm projeção de crescimento a uma CAGR de 6,72%, acompanhando a expansão da área plantada com milho em Bihar e Karnataka para demanda de ração e etanol.

Plataformas de corte especializadas permitem a troca rápida de culturas, permitindo que os operadores persigam colheitas consecutivas entre estados, uma estratégia crítica de utilização em frotas de centros de contratação personalizada. Os fabricantes de equipamentos originais agora oferecem designs de engate rápido para minimizar o tempo de troca de plataforma, melhorando as métricas de disponibilidade das máquinas. A diversificação dos padrões de cultivo, portanto, adiciona resiliência e volume ao mercado de colheitadeiras combinadas indiano.

Por Mecanismo de Tração: Tração por Rodas Mantém Vantagem de Escala

As unidades de tração por rodas representaram 60,10% das vendas de 2025, devido à manutenção mais simples, menor custo de aquisição e ampla familiaridade dos distribuidores. Seu perfil de pressão no solo é adequado para os solos aluviais prevalentes nas planícies do norte. As colheitadeiras de tração por esteiras, no entanto, registram uma CAGR de 8,05% ao se destacarem em terrenos de arroz úmido e montanhosos, onde o risco de deslizamento das rodas pode danificar a cultura. Subsídios governamentais que cobrem até 50% do custo das colheitadeiras de esteira em Assam e Odisha, propensos a inundações, aceleram ainda mais a adoção.

Os fabricantes implantam chassis modulares que permitem a conversão de rodas para esteiras, protegendo os valores de revenda e ampliando os mercados secundários. Essa adaptabilidade se alinha com a agronomia heterogênea, reforçando a adoção de tração por esteiras enquanto permite que a tração por rodas mantenha a liderança em volume no mercado de colheitadeiras combinadas da Índia.

Análise Geográfica

O norte da Índia domina a adoção. Punjab possui um grande número de tratores por área e apresenta taxas de colheita combinada acima de um nível significativo, um legado dos primeiros investimentos da Revolução Verde. Haryana segue de perto, impulsionado por grandes lotes contíguos adequados para colheitadeiras de alto HP e densas redes de serviço. Uttar Pradesh, embora maior em área arável, revela um índice de mecanização variado que vai de muito alto a quase perfeito dependendo do distrito, refletindo disparidades no acesso ao crédito e nas propriedades de terra.

A Índia Central, liderada por Madhya Pradesh, registra o maior crescimento em cinco anos à medida que os centros de contratação personalizada prosperam sob modelos público-privados que proporcionam ganhos de rendimento de 20% e encurtam os ciclos de colheita. Maharashtra e Chhattisgarh estão atrasadas, mas mostram penetração crescente por meio de bancos de equipamentos financiados pelo estado que atendem distritos tribais. O tamanho do mercado de colheitadeiras combinadas da Índia para esse cinturão está preparado para revisão ascendente assim que os distritos atrasados atingirem os limites críticos de mecanização.

Os estados do leste e nordeste representam demanda latente. Apesar da rica área de arroz, Bengala Ocidental e Odisha implantam menos de cinco colheitadeiras por 10.000 hectares devido à fragmentação de pequenos lotes. Programas piloto governamentais que agregam propriedades em clusters de 100 acres e financiam unidades de tração por esteiras poderiam dobrar a densidade de colheitadeiras até 2030. Os estados do sul adotam seletivamente: Andhra Pradesh escala agressivamente a mecanização do arroz, enquanto a mistura de millets e leguminosas de Karnataka requer máquinas multiculturas versáteis. Tamil Nadu incentiva colheitadeiras de cana-de-açúcar e culturas especializadas para lidar com ciclos de maturidade mais longos. Essas diferenças regionais diversificam os fluxos de receita e protegem a ciclicidade do mercado.

Panorama regulatório

O panorama regulatório para colheitadeiras na Índia está centrado em testes e certificações vinculados a programas de apoio governamental. O Departamento de Agricultura e Bem-Estar dos Agricultores (FARMECH) encaminha as colheitadeiras a Institutos designados de Treinamento e Teste de Máquinas Agrícolas para validação de desempenho e segurança, o que, por sua vez, respalda a elegibilidade sob a Sub-Missão de Mecanização Agrícola (SMAM).

Regimes de normas e de emissões ancoram a conformidade dos produtos. A BIS mantém a norma IS 15806:2018 para o desempenho de colheitadeiras e introduziu a IS 18717:2024 para testes de desempenho do Sistema de Gestão de Palha (SMS), reforçando os requisitos de gestão de resíduos. Para os trens de força, as normas de emissão TREM Estágio V do MoRTH se aplicam a motores na faixa de 56 kW a 560 kW a partir de 1º de outubro de 2026, levando as plataformas de motores a localizar configurações compatíveis e a se alinhar com os programas de compra subsidiada.

Cenário Competitivo

A liderança de mercado repousa com Mahindra & Mahindra Ltd., Escorts Kubota Limited, PREET Group, Kartar Agro Industries Private Limited e Deere & Company, cuja rede combinada de distribuidores abrange uma vasta rede de inúmeros pontos de contato em todo o país, posicionando o mercado de colheitadeiras combinadas da Índia como moderadamente concentrado. Os líderes de mercado aproveitam economias de escala, redes de serviço estabelecidas e relacionamentos governamentais para manter vantagens competitivas, enquanto os players emergentes se concentram em segmentos de nicho e soluções econômicas. Yanmar Holdings Co., Ltd. localiza o fornecimento de componentes para contrariar a volatilidade cambial, enquanto Deere & Company investe em diagnósticos remotos para reduzir o tempo médio de reparo para menos de 10 horas.

As parcerias estratégicas moldam o arco competitivo. A DEUTZ se alinha com Tractors and Farm Equipment Limited para codesenvolver motores de baixa emissão adaptados para climas tropicais, oferecendo aos fabricantes de equipamentos originais conformidade pronta com as normas do Estágio V. Escorts Kubota Limited busca a autonomia, apresentando plataformas robóticas que poderiam integrar acessórios modulares de colheitadeira em cinco anos. A desafiante doméstica Escorts Kubota Limited promove colheitadeiras de médio HP otimizadas em custo para preencher o segmento de valor. As empresas também competem por contratos de frotas de centros de contratação personalizada, agrupando financiamento, assinaturas de telemática e pacotes de garantia estendida que prendem os operadores em jogadas de ecossistema plurianuais.

A tecnologia é o principal diferenciador. Os kits de agricultura de precisão agrupados com financiamento de fabricantes de equipamentos originais conferem aos titulares vantagem de upsell e geram receita de serviços de dados estilo anuidade. A logística de pós-venda agora aproveita análises preditivas: as vans de serviço móvel da Mahindra & Mahindra Ltd. carregam automaticamente peças com base em alertas de telemática, reduzindo o tempo de inatividade. A conformidade com a ordem de segurança de 2024 do Bureau of Indian Standards favorece empresas com instalações de produção certificadas, elevando as barreiras de entrada para montadores menores e sustentando a atual hierarquia competitiva.

Líderes da Indústria de Colheitadeiras Combinadas da Índia

Kartar Agro Industries Private Limited

PREET Group

Mahindra & Mahindra Ltd.

Deere & Company

Escorts Kubota Limited.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

O financiamento público e os canais institucionais criam uma trajetória visível para maior utilização de colheitadeiras por meio de modelos de acesso compartilhado, em vez de propriedade exclusiva. Em julho de 2026, a assistência central sob o SMAM totalizou INR 9.404,47 crore e apoiou a distribuição de cerca de 21,61 lakh de máquinas agrícolas, além de uma ampla rede no terreno com 27.554 Centros de Locação Personalizada (CHCs), 25.608 Bancos de Máquinas Agrícolas e 646 Hubs de Alta Tecnologia.

As diretrizes revisadas do SMAM de 2025 enfatizam a compra vinculada a subsídios por meio de CHCs e Organizações de Produtores Agrícolas (FPOs), abordando a estrutura fragmentada de posse de terras da Índia e melhorando o acesso a máquinas autopropelidas e de esteira em distritos de baixa penetração. A norma BIS IS 18717:2024 formaliza os testes de desempenho do SMS, apoiando a demanda por pacotes de manejo de palha nos cinturões de arroz, onde a gestão de resíduos está vinculada a políticas públicas. O prazo do TREM Estágio V, a partir de outubro de 2026, aumenta o valor das plataformas de motores compatíveis e da integração de pós-tratamento nos segmentos de 150 HP e acima, que dominam a economia de locação personalizada. Do lado da oferta, um anúncio de fevereiro de 2026 sobre uma nova unidade de fabricação integrada em Nagpur, do Mahindra Group, com capacidade de colheitadeiras em Pithampur (colheitadeiras de rodas), fornece uma base para maior localização e expansão de serviços para apoiar as frotas de CHC e a adoção de cabeçotes multiculturas além do trigo, abrangendo arroz e milho.

Desenvolvimentos recentes do setor

- Junho de 2026: A Mahindra & Mahindra Ltd. anunciou que o Negócio de Equipamentos Agrícolas ultrapassou um marco cumulativo de produção de 70 lakh tratores. O marco destaca a profundidade de fabricação e fornecedores que sustenta ecossistemas mais amplos de mecanização, incluindo o alcance de serviços de concessionárias do qual os operadores de colheitadeiras dependem durante janelas estreitas de colheita.

- Fevereiro de 2025: A Escorts Kubota Limited anunciou um plano de investimento de INR 4.500 crore para estabelecer uma nova unidade de fabricação perto do Aeroporto de Jewar, Uttar Pradesh, com aquisição de terrenos em andamento, e reservou capex adicional no ano fiscal de 2025-26 para desenvolvimento de produtos e melhorias de fabricação. O projeto fortalece a localização de plataformas de equipamentos e apoia os grandes corredores de locação personalizada e alta utilização do norte da Índia.

- Janeiro de 2025: A Yanmar Holdings Co., Ltd. adquiriu a CLAAS India e renomeou a empresa para Yanmar Agricultural Machinery India Private Limited (YAMIN). A unidade de Morinda, Punjab, fabrica colheitadeiras e implementos para os mercados indiano e de exportação, ampliando a presença de fabricação local da Yanmar e melhorando o controle sobre a disponibilidade e o custo dos produtos para o mercado doméstico.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e Abrangência do Mercado

Para este estudo, o mercado abrange o valor de vendas de colheitadeiras utilizadas na agricultura indiana, contabilizado quando uma unidade é vendida a um usuário final por meio de canais de fabricantes originais (OEM) e concessionários, incluindo unidades importadas vendidas no país.

Exclusões de escopo: Revendas de equipamentos usados entre agricultores, cabeçotes independentes, peças de reposição e receita de serviços de rotina não são contabilizadas no valor do mercado.

Visão geral da segmentação

- Por Tipo

- Colheitadeira Combinada Autopropelida

- Colheitadeira Combinada de Esteira

- Colheitadeira Combinada Tracionada por Trator

- Por Classificação de Potência

- Abaixo de 150 HP

- 150 a 300 HP

- Acima de 300 HP

- Por Tipo de Cultura

- Trigo

- Arroz

- Milho

- Outras Culturas

- Por Mecanismo de Tração

- Tração por Rodas

- Tração por Esteiras

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

O trabalho documental começa com a construção de uma base factual sobre mecanização agrícola e economia da colheita na Índia, ligando-a posteriormente à demanda por equipamentos. Fontes públicas, como publicações do Ministério da Agricultura e Bem-Estar dos Agricultores, a Diretoria-Geral de Inteligência Comercial e Estatística (comércio aduaneiro), publicações do Censo Agrícola, atualizações setoriais do NABARD e do RBI, e dados da FAO, são utilizadas para ancorar sinais de área cultivada, disponibilidade de mão de obra e movimentação de importações.

Também analisamos relatórios anuais de empresas, apresentações a investidores, divulgações de concessionárias e distribuidores, editais de licitação para centros de locação personalizada, e a imprensa agrícola de renome, para entender a composição de modelos, os padrões de financiamento e a sazonalidade das entregas. Um uso limitado de bases de dados pagas é feito para dados financeiros de empresas, buscas de patentes e verificações de importação-exportação em nível de remessa, onde as séries públicas não são suficientemente granulares. As fontes documentais listadas aqui são indicativas e não exaustivas, e utilizamos documentos públicos adicionais para validar e esclarecer as premissas.

Entrevistas e Pesquisas Primárias

O trabalho primário é utilizado para testar se o conjunto de demanda e a lógica de precificação correspondem ao que ocorre no terreno, especialmente nos cinturões de trigo e arroz e em distritos impulsionados pela locação personalizada. Conversamos com parceiros de canal voltados para OEMs, grandes operadores agrícolas, empreendedores de locação personalizada e técnicos de serviço, para que o modelo reflita os ciclos de compra, o momento dos subsídios e a utilização típica. Onde as premissas da pesquisa documental eram amplas, os dados dos entrevistados foram utilizados para definir faixas práticas e reduzir incompatibilidades na construção de unidades e valores.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 27% | CXOs: 15% | |

| Nível médio: 57% | Líderes funcionais/de unidade: 37% | |

| Empresas menores: 16% | Gerentes: 48% |

Dimensionamento de Mercado e Previsão

O dimensionamento é construído usando uma abordagem top-down, na qual a demanda de colheita por cultura é reconstruída a partir das tendências de área plantada, janelas de colheita, pressão de custo de mão de obra e a participação prática de acres atendidos por colheitadeiras (próprias e locadas). Esses sinais de demanda são então convertidos em necessidades de unidades usando utilização sazonal média e ciclos de reposição, após o que o valor é calculado usando preços médios de venda relevantes para a Índia, que refletem a classe de potência e o mecanismo de tração.

Para manter os totais realistas, verificações seletivas de baixo para cima são adicionadas, como faixas de volume em nível de concessionária, volumes de importação de máquinas completas e amostragem de preços por série de modelo a partir de discussões de canal. Os principais insumos usados no modelo incluem a área plantada de trigo e arroz, a penetração dos centros de locação personalizada, a intensidade e o momento de desembolso de subsídios, as horas de utilização por temporada, e a participação de compras autopropelidas versus movidas a trator. A previsão é feita usando análise de cenários apoiada por um ajuste de tendência simples, no qual fatores como o impulso à mecanização, a disponibilidade de mão de obra e o acesso a financiamento são variados e depois alinhados com o que os entrevistados consideram o caminho mais provável. Quando os dados locais são escassos em um estado, a lacuna é tratada aplicando indicadores substitutos de adoção e utilização de cinturões agronômicos semelhantes, seguidos de uma verificação cruzada com o feedback do canal.

Validação de Dados e Ciclo de Atualização

A validação é feita por meio da triangulação da saída do modelo com sinais independentes, seguida da revisão de quaisquer grandes variações antes de finalizar os números. As verificações incluem se as unidades implícitas se alinham com as restrições do calendário agrícola, se os preços correspondem às cotações das concessionárias, e se os padrões de importação sustentam a disponibilidade de oferta implícita.

Anomalias desencadeiam uma segunda rodada, em que as premissas são retestadas por meio de ligações de acompanhamento e uma nova varredura das últimas divulgações públicas. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando grandes mudanças de política, alterações de subsídios ou variações acentuadas nos preços das commodities alteram materialmente a demanda por equipamentos. Antes da entrega, um analista realiza uma passagem final de atualização para que os clientes recebam a visão mais recente disponível naquele momento.

Tamanho do Mercado Indiano de Colheitadeiras Segundo a Mordor Intelligence Versus Outras Estimativas Publicadas

Os tamanhos de mercado publicados para colheitadeiras na Índia nem sempre coincidem, pois os limites e a lógica de contagem diferem de uma editora para outra. Em nossa experiência, a diferença geralmente decorre do que é tratado como venda versus serviço, do ano usado para precificação e de como as importações e a montagem local são tratadas na construção do valor.

Sinais de movimentação de importação, padrões de entrega de concessionárias e faixas de utilização por temporada de safra são as verificações que mantêm o dimensionamento em USD da Mordor Intelligence vinculado à colocação real de equipamentos, e não a uma atividade de colheita mais ampla. Algumas estimativas ampliam o escopo ao incorporar a rotatividade de unidades usadas ou implementos de colheita relacionados, enquanto outras usam um ano-base diferente com uma progressão de ASP mais rápida, que não reflete a acessibilidade em nível distrital discutida nas entrevistas.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 275,40 milhões de USD (2025) | |

| Editora de Pesquisa do Setor A | 259,71 milhões de USD (2025) | Utiliza uma construção mais restrita em torno do valor de fabricantes e canais, e a diferença pode vir de como as unidades movidas a trator e as vendas de CBU importadas são normalizadas entre estados e temporadas. |

| Editora de Pesquisa do Setor B | 238,80 milhões de USD (2024) | Utiliza um ano-base anterior, e a lacuna é influenciada pelo ano de precificação aplicado aos ASPs e por se a adoção é extrapolada uniformemente entre regiões, sem ajuste para a utilização impulsionada pela locação personalizada. |

A tabela mostra que a escolha do ano e os limites de escopo explicam a maior parte da variação, mais do que qualquer fator de demanda isolado. Ao manter o conjunto de demanda ancorado na área cultivada e na viabilidade de colheita, e ao validar a lógica de preços e unidades com verificações de canal e importação, nossa estimativa permanece rastreável a etapas claras que podem ser repetidas quando novos dados surgirem.

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de colheitadeiras combinadas da Índia?

O tamanho do mercado de colheitadeiras combinadas da Índia é de USD 290,94 milhões em 2026.

Com que rapidez a demanda por colheitadeiras combinadas tem projeção de crescer na Índia?

O valor de mercado tem previsão de expandir a uma CAGR de 5,64%, atingindo USD 382,76 milhões até 2031.

Qual segmento de colheitadeira combinada detém a maior participação de receita por tipo?

As máquinas autopropelidas comandam 55,68% de participação de mercado, refletindo sua eficiência e versatilidade.

Como os subsídios governamentais influenciam a adoção de colheitadeiras?

Os programas federais e estaduais reembolsam 40-50% do custo do equipamento e aceleram as compras por meio dos Centros de Contratação Personalizada, reduzindo significativamente os períodos de retorno.

Página atualizada pela última vez em: