Tamanho e Participação do Mercado de Eletrodomésticos Inteligentes para Cozinhas Comerciais

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 11.57 Bilhões de dólares |

| Tamanho do Mercado (2031) | 18.85 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 10.26% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Eletrodomésticos Inteligentes para Cozinhas Comerciais por Mordor Intelligence

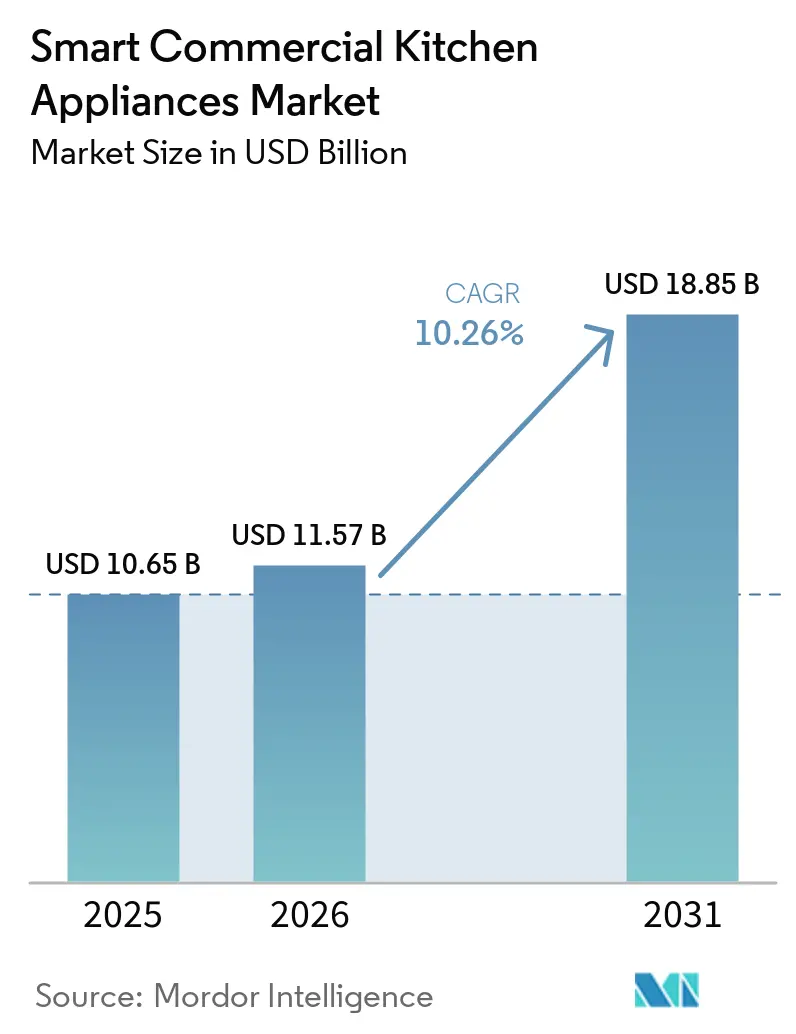

O tamanho do mercado de Eletrodomésticos Inteligentes para Cozinhas Comerciais foi avaliado em USD 10,65 bilhões em 2025 e estima-se que cresça de USD 11,57 bilhões em 2026 para atingir USD 18,85 bilhões até 2031, a um CAGR de 10,26% durante o período de previsão (2026-2031). A escassez de mão de obra e o aumento dos pisos salariais têm levado os operadores a adotar equipamentos de retaguarda conectados e automatizados que aumentam o rendimento e a consistência, reduzindo a dependência da supervisão manual. Os equipamentos inteligentes oferecem um caminho a seguir: a automação transfere o encargo de coordenação da supervisão manual para sistemas preditivos, enquanto os sensores de IoT reduzem as tarefas manuais de registro de temperatura — que normalmente levam de 30 a 60 minutos diários com 30 a 40% de imprecisão — para registros digitais inalteráveis que satisfazem os inspetores de saúde[1]Envigilance, "Monitoramento de Equipamentos de Restaurante," Envigilance, envigilance.com. A mais recente onda de produtos incorpora análises preditivas e controle remoto de frotas para que redes com múltiplos estabelecimentos possam padronizar a execução e resolver proativamente problemas de equipamentos antes que gerem interrupções no serviço. As eliminações progressivas de refrigerantes e as normas de eficiência energética forçam ciclos de atualização, mas também alinham incentivos para sistemas conectados que otimizam cargas e participam de programas de resposta à demanda. Os fornecedores agora combinam hardware com plataformas de software que centralizam o registro de APPCC, a distribuição de receitas e o diagnóstico de serviços para gerar economias operacionais mensuráveis em estabelecimentos distribuídos.

Principais Conclusões do Relatório

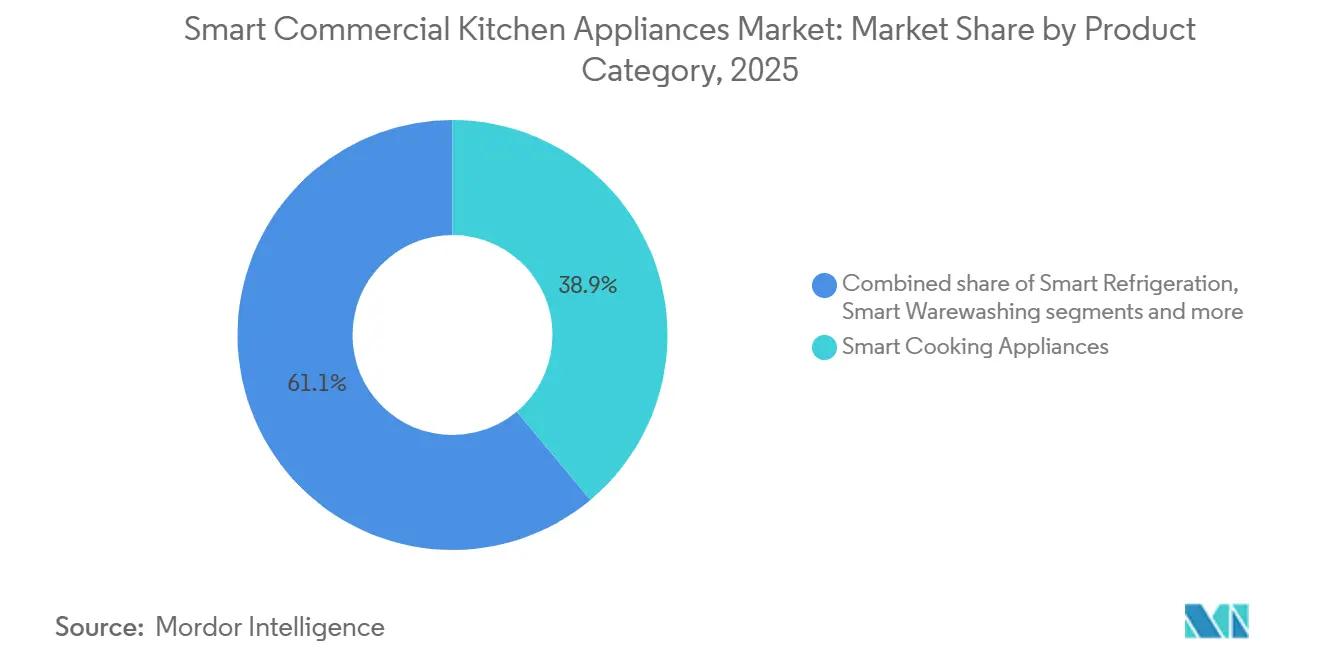

- Por categoria de produto, os eletrodomésticos de culinária inteligente lideraram com 38,91% da participação do mercado de eletrodomésticos inteligentes para cozinhas comerciais em 2025, enquanto os eletrodomésticos de bebidas inteligentes devem expandir a um CAGR de 10,45% até 2031.

- Por tipo de instalação, as unidades de piso e de retaguarda detinham 56,46% da participação do mercado de eletrodomésticos inteligentes para cozinhas comerciais em 2025, enquanto as unidades de bancada e compactas devem crescer a um CAGR de 10,83% até 2031.

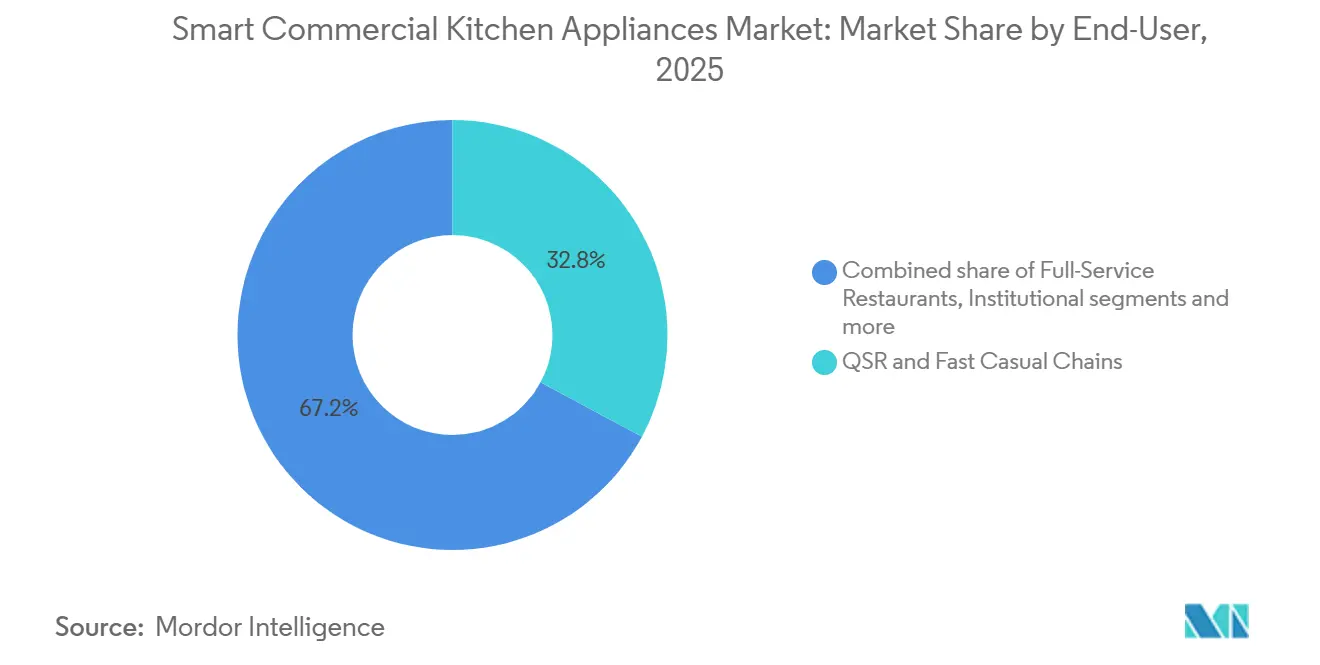

- Por usuário final, as redes de alimentação rápida e fast-casual responderam por 32,84% da participação do mercado de eletrodomésticos inteligentes para cozinhas comerciais em 2025, enquanto cafés, padarias e redes de café devem registrar um CAGR de 10,36% até 2031.

- Por canal de distribuição, os revendedores/distribuidores detinham 46,35% da participação do mercado de eletrodomésticos para cozinhas em 2025, enquanto o canal direto (principalmente por meio de canais direto ao consumidor) deve crescer a um CAGR de 10,59% até 2031.

- Por geografia, a América do Norte capturou 32,73% da participação do mercado de eletrodomésticos para cozinhas em 2025, enquanto a Ásia-Pacífico deve registrar o maior crescimento, com um CAGR de 11,63% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Eletrodomésticos Inteligentes para Cozinhas Comerciais

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| A escassez de mão de obra impulsiona a automação e o retorno sobre o investimento em equipamentos conectados ROI | +2.8% | Global, com pressão aguda na América do Norte, Europa Ocidental e Japão | Médio prazo (2 a 4 anos) |

| Mandatos de eficiência energética e custos de serviços públicos aceleram retrofits inteligentes | +1.9% | América do Norte (padrões do Departamento de Energia), União Europeia (eliminação progressiva de refrigerantes), núcleo da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| APPCC digital e conformidade com segurança alimentar padronizam equipamentos conectados | +1.6% | Estados Unidos (FDA FSMA 204), União Europeia, principais centros exportadores | Curto prazo (≤ 2 anos) |

| Padronização de redes e controle remoto de frotas em múltiplos estabelecimentos | +2.2% | Redes globais, redes de franquias | Médio prazo (2 a 4 anos) |

| Resposta à demanda e incentivos da rede elétrica para cozinhas elétricas conectadas | +0.9% | América do Norte (Califórnia, Texas, Nordeste), mercados-piloto da União Europeia | Médio prazo (2 a 4 anos) |

| Créditos de seguro e conformidade para operações verificadas por IoT | +0.8% | Estados Unidos (múltiplos estados), Canadá, mercados selecionados da União Europeia | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

A Escassez de Mão de Obra Impulsiona a Automação e o Retorno sobre o Investimento em Equipamentos Conectados

As lacunas persistentes de pessoal e a inflação salarial tornaram a automação financeiramente viável em muitas cozinhas, o que fortalece a adoção no mercado de Eletrodomésticos Inteligentes para Cozinhas Comerciais, à medida que os operadores buscam produção previsível e menor exposição de mão de obra na linha de produção. Estações de fritura robóticas, linhas de montagem habilitadas por IA e sistemas de preparo conectados geram benefícios mensuráveis ao aumentar o rendimento, reduzir retrabalhos e minimizar incidentes de segurança durante os picos de atendimento. Os sistemas implantados que automatizam tarefas repetitivas em ambientes de alto calor mostram reduções claras em lesões e desperdício de óleo, ao mesmo tempo que estabilizam a qualidade dos alimentos em escala para redes com cardápios uniformes. A automação do manuseio e da filtragem de óleo, combinada com verificação digital, também ajuda os operadores a se qualificarem para créditos premium, pois reduz o perfil de risco de queimaduras e derramamentos. O efeito de segunda ordem da tecnologia é a realocação de mão de obra: garçons que atendem 40% mais mesas com os robôs Servi da Bear Robotics relatam 12% maior satisfação dos clientes, transformando debates sobre quadro de pessoal em arbitragem de qualidade de serviço[2]Silicon Valley Robotics, "Robôs em Restaurantes: Implantações e Retorno sobre o Investimento," Silicon Valley Robotics, roboticscenter.ai.

Mandatos de Eficiência Energética e Custos de Serviços Públicos Aceleram Retrofits Inteligentes

Os padrões de refrigeração comercial do Departamento de Energia dos Estados Unidos (com vigência a partir de janeiro de 2029, prazo de conformidade prorrogado de 2025) irão reduzir os limites máximos de consumo diário de energia em 6,5% em relação às linhas de base atuais, com economias cumulativas projetadas de 1,11 quadrilhões de BTUs até 2058[3]Governo dos Estados Unidos, "Padrões de Conservação de Energia para Refrigeradores, Congeladores e Refrigeradores-Congeladores Comerciais," Registro Federal, federalregister.gov. As plataformas que integram sensores, lógica de borda e painéis centralizados ajudam os estabelecimentos a reduzir o consumo total de energia, melhorando ao mesmo tempo a conformidade com os limites por equipamento e os requisitos de auditoria. Os operadores que coordenam sequências de inicialização e programam processos de alta carga fora dos picos de faturamento reduzem as tarifas de demanda sem sacrificar a velocidade do serviço ou a segurança alimentar quando as restrições de capacidade são apertadas. A participação em programas de resposta à demanda cria uma nova camada de incentivos para cozinhas elétricas conectadas, pois as cozinhas podem pré-resfriar ou pré-aquecer e depois operar em modo de espera durante os eventos com impacto mínimo para os clientes. As soluções integradas de resposta à demanda simplificam tanto o processo de adesão quanto automatizam a resposta no nível do dispositivo, o que reduz o atrito operacional para redes com múltiplas unidades.

APPCC Digital e Conformidade com Segurança Alimentar Padronizam Equipamentos Conectados

A regra de rastreabilidade de alimentos FSMA 204, em vigor desde 20 de janeiro de 2026, exige registros eletrônicos para alimentos específicos que possam ser recuperados em 24 horas, o que está acelerando a adoção de sensores de IoT e plataformas digitais no mercado de Eletrodomésticos Inteligentes para Cozinhas Comerciais. Os registros analógicos não conseguem satisfazer o requisito de conversão para planilha eletrônica em 24 horas, impulsionando a adoção de sensores de temperatura IoT e plataformas em nuvem. O Kelsius FoodCheck 2.0, que oferece conformidade com a Parte 11 do Título 21 do Código de Regulamentações Federais dos Estados Unidos, automatiza o registro de refrigeração de APPCC e fornece registros digitais à prova de adulteração e com carimbo de data/hora para inspeções de autoridades de saúde ambiental[4]Kelsius, "Restaurantes de Serviço Rápido," Kelsius, kelsius.com. Os operadores relatam economias materiais provenientes da prevenção de desperdício e da redução de mão de obra quando as unidades de refrigeração são monitoradas em tempo real com alertas automatizados e fluxos de trabalho padronizados. As análises preditivas que aprendem com os dados dos pontos críticos de controle permitem o agendamento de reparos fora do horário de pico e uma redução no tempo de inatividade não planejado, o que mantém a disponibilidade do cardápio e a estabilidade do serviço nos horários de pico. Os órgãos de supervisão globais reconhecem que o monitoramento contínuo supera as verificações manuais periódicas, de modo que o APPCC digital está se tornando o padrão em implementações de redes com múltiplos estabelecimentos e instalações voltadas para exportação.

Padronização de Redes e Controle Remoto de Frotas em Múltiplos Estabelecimentos

Os operadores com múltiplas unidades se beneficiam do controle centralizado de receitas, configurações, alertas de manutenção e painéis de conformidade que reduzem o trabalho manual e a variabilidade entre os estabelecimentos no mercado de Eletrodomésticos Inteligentes para Cozinhas Comerciais. Os ecossistemas de equipamentos nativos de IoT distribuem atualizações, registram dados de APPCC e expõem métricas de consumo de energia por meio de um único painel, o que suporta custos previsíveis e triagem mais rápida de técnicos. Estudos de caso documentados mostram economias significativas provenientes de atualizações e diagnósticos remotos, incluindo redução de visitas presenciais e chamadas de serviço mais bem preparadas quando o deslocamento de técnicos é necessário. Em redes com grande número de estabelecimentos, as melhorias no tempo de atividade e os ciclos de reparo mais rápidos se acumulam em estabilização de vendas, como observado em implantações onde a incidência de falhas caiu e os tempos médios de reparo diminuíram após a implementação de IoT. Listas de verificação digitais e relatórios de exceções elevam a conformidade no nível de franquia ao sinalizar tarefas não realizadas em tempo real e consolidar ações corretivas, o que reduz falhas em auditorias em redes distribuídas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Alto investimento inicial e complexidade de retrofit | -1.4% | Global, particularmente agudo para operadores menores | Curto prazo (≤ 2 anos) |

| Fragmentação de interoperabilidade e padrões entre marcas/plataformas | -1.1% | Global, com maior concentração de dificuldades em cozinhas com múltiplos fornecedores | Médio prazo (2 a 4 anos) |

| Riscos de cibersegurança, propriedade de dados e integração de TI | -0.7% | Global, crescente em redes com múltiplas marcas e modelos dependentes de nuvem | Médio prazo (2 a 4 anos) |

| Restrições de capacidade elétrica em estabelecimentos mais antigos limitam a eletrificação | -0.6% | América do Norte, Europa, edifícios legados, metrópoles selecionadas da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Investimento Inicial e Complexidade de Retrofit

As aquisições iniciais de equipamentos e as modificações nos estabelecimentos criam atrito orçamentário para operadores menores e independentes, especialmente quando as plantas baixas precisam ser reconfiguradas para robótica ou cargas elétricas de maior capacidade no mercado de eletrodomésticos inteligentes para cozinhas comerciais. Os períodos de retorno do investimento podem se estender quando a implantação requer alterações em armários, modificações na ventilação ou atualizações de painéis elétricos para atender às normas e suportar novos ciclos de operação. Os modelos de assinatura e de Robótica como Serviço ajudam alguns operadores a converter esses investimentos em despesas operacionais, mas o custo total de propriedade ainda depende da diligência na manutenção e da consistência no treinamento. As instalações mais antigas enfrentam restrições de capacidade elétrica ao migrar para indução ou equipamentos de maior potência, e a integração de sensores com sistemas legados de climatização ou combate a incêndio frequentemente requer gateways personalizados que adicionam tempo e custo. Onde os sistemas prediais não suportam protocolos modernos, as pontes BACnet ou Modbus podem preencher as lacunas, mas introduzem complexidade adicional e exigem um controle cuidadoso de mudanças.

Fragmentação de Interoperabilidade e Padrões entre Marcas/Plataformas

Os ecossistemas de cozinha combinam cada vez mais equipamentos de múltiplos OEMs, mas as pilhas de controle e os painéis proprietários podem forçar a equipe a gerenciar vários aplicativos e portais, o que corrói os ganhos de eficiência no mercado de Eletrodomésticos Inteligentes para Cozinhas Comerciais. A postura de segurança é uma questão paralela, pois conexões não criptografadas entre dispositivos e nuvem e APIs com proteção insuficiente criam exposição para propriedade intelectual de receitas, registros operacionais e dados de pagamento. Evidências de casos mostram como configurações incorretas em protocolos de mensagens podem permitir intrusões de longa duração que manipulam dados de equipamentos e exfiltram informações sensíveis. Muitas violações exploram firmware sem patches em dispositivos legados, o que complica as atualizações porque as correções às vezes quebram a compatibilidade em outras partes da pilha. Os programas de OEM que suportam interfaces abertas e monitoramento de múltiplas marcas, como Open Kitchen e KitchenConnect, reduzem o trabalho de integração e colocam mais dispositivos sob controle centralizado para diagnósticos e conformidade.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Categoria de Produto: Eletrodomésticos de Culinária Inteligente Lideram, Enquanto a Automação de Bebidas Cresce com as Margens de Cafés

Os eletrodomésticos de culinária inteligente capturaram 38,91% da participação do mercado de Eletrodomésticos Inteligentes para Cozinhas Comerciais em 2025, liderados por fornos combinados conectados, fritadeiras inteligentes com sensores de gerenciamento de óleo e soluções de indução que atendem às metas de eletrificação sem sacrificar a velocidade. O papel do segmento evolui do monitoramento reativo para a automação preditiva, à medida que os equipamentos se ajustam automaticamente à variabilidade de carga e suportam o controle centralizado de receitas em frotas. As estações de fritura que combinam filtragem com verificação digital reduzem o desperdício e elevam a consistência, enquanto os multicozinhadores conectados permitem atualizações remotas de firmware que mantêm os recursos de APPCC alinhados com os padrões em evolução. Os eletrodomésticos de refrigeração estão navegando pelas normas de refrigerantes que eliminam progressivamente os gases de alto potencial de aquecimento global, o que acelera as transições para sistemas A2L e R-290 e promove controles supervisórios que protegem o estoque com rastreamento contínuo de temperatura. A lavagem de utensílios inteligente adiciona registro automatizado e otimização do consumo, com novos modelos integrando assistentes conectados que suportam alertas de APPCC e energia.

Os eletrodomésticos de bebidas inteligentes serão a categoria de crescimento mais rápido, com um CAGR de 10,45%, à medida que cafés e redes de padarias padronizam a produção com qualidade de barista com sistemas de grão a xícara que aumentam o rendimento nos horários de pico e reduzem as demandas de treinamento. O desempenho documentado de sistemas comerciais de grão a xícara mostra grandes ganhos em bebidas por hora e controle rigoroso de variância que mantém a qualidade consistente entre turnos e estabelecimentos. Os OEMs estão estendendo as camadas de dados para o serviço de bebidas para redução de desperdício e verificações automatizadas de qualidade, o que melhora as margens e sustenta a experiência do cliente em altos volumes de transações. A conectividade de refrigeração e vitrines de exposição se alinha com os mandatos de registro de segurança alimentar e ajuda a reduzir as perdas por desperdício em formatos menores, onde uma única falha pode interromper as vendas diárias. O mercado de Eletrodomésticos Inteligentes para Cozinhas Comerciais continua a se beneficiar onde os módulos de bebidas, refrigeração e lavagem de utensílios operam em plataformas unificadas que oferecem monitoramento em painel único e atualizações por push.

Por Tipo de Instalação: Unidades de Bancada e Compactas Aceleram com a Densidade de Cozinhas Fantasma e Varejo de Conveniência

Os sistemas de piso e de retaguarda detinham uma participação de 56,46% em 2025 no mercado de Eletrodomésticos Inteligentes para Cozinhas Comerciais, refletindo a adoção consolidada em cozinhas de serviço completo e institucionais com necessidades de maior capacidade. Grandes fornos combinados, resfriadores rápidos e câmaras frias continuam sendo âncoras para a produção em lotes e o atendimento de banquetes, e sua conectividade traz controle de receitas, automação de APPCC e diagnósticos remotos em frotas. As unidades compactas de bancada, no entanto, devem crescer mais rapidamente, com um CAGR de 10,83%, à medida que cozinhas fantasma, postos de combustível e operadores de varejo de conveniência investem em ferramentas sem ventilação e eficientes em espaço que se instalam rapidamente e escalam de forma modular. Fornos combinados com visão por IA e plataformas modulares de múltiplas tecnologias concentram mais tipos de culinária em espaços menores, enquanto os modelos de locação reduzem a barreira de entrada para novos estabelecimentos.

À medida que os pedidos digitais concentram as transações durante os picos, os sistemas compactos sem ventilação ajudam a manter os tempos de atendimento em estabelecimentos que não suportam retrofits completos de cozinha, e se integram de forma limpa a painéis unificados para equipes que alternam tarefas. Os padrões de eficiência se tornam mais rigorosos nos próximos anos e recompensam cavidades menores e lógica de controle mais inteligente, de modo que os sistemas compactos que se coordenam com o gerenciamento predial economizam energia enquanto preservam a produção. Para aplicações de bebidas e frente de casa, os controles de dispensação de alto fluxo e o gerenciamento preciso de misturas melhoram a velocidade e a qualidade do produto enquanto reduzem o desperdício, o que multiplica os retornos em formatos pequenos. O mercado de Eletrodomésticos Inteligentes para Cozinhas Comerciais se beneficia onde esses sistemas compactos se integram nativamente com plataformas empresariais para envio de receitas e atualizações de firmware que mantêm a conformidade e a consistência ao longo do tempo.

Por Usuário Final: Cafés, Padarias e Redes de Café Superam o Crescimento de Alimentação Rápida com Arbitragem de Margens de Especialidade

As redes de alimentação rápida e fast-casual responderam por uma participação de 32,84% em 2025 no mercado de Eletrodomésticos Inteligentes para Cozinhas Comerciais, pois cardápios uniformes e alta densidade de transações favorecem a culinária conectada, o manuseio automatizado de óleo e os controles centralizados. Muitas redes trouxeram plataformas conectadas para a retaguarda para padronizar receitas, automatizar a captura de dados de APPCC e habilitar diagnósticos remotos que reduzem o tempo de inatividade durante os horários de pico. Cafés, padarias e redes de café crescerão mais rapidamente, com um CAGR de 10,36% até 2031, liderados pela automação de bebidas que aumenta a consistência e reduz o tempo de treinamento de dezenas de horas para uma curta janela de integração para receitas padronizadas. Os restaurantes de serviço completo implantam robôs de serviço e linhas de culinária conectadas de forma seletiva para ampliar a cobertura de garçons por turno e elevar os índices de satisfação dos clientes sem diluir a amplitude do cardápio. Hotéis e resorts enfatizam o resfriamento rápido, a lavagem de louça conectada e os painéis integrados de APPCC para gerenciar as cargas de trabalho de banquetes com qualidade estável.

Os compradores institucionais em educação e saúde buscam monitoramento contínuo que se adapte a regimes de supervisão específicos, de modo que sensores conectados e listas de verificação automatizadas estão substituindo os registros manuais de temperatura e a papelada em escala. À medida que os consumidores continuam a migrar para pedidos digitais e retirada, os investimentos se estendem além dos quiosques para a coordenação de retaguarda, onde sistemas preditivos alinham o ritmo de preparo com o fluxo de pedidos e reduzem o retrabalho. Os formatos de bebidas especiais priorizam equipamentos que codificam receitas e garantem consistência para proteger as margens, enquanto os controles de dispensação na frente de casa reduzem o desperdício e mantêm os tempos de atendimento curtos. O setor de Eletrodomésticos Inteligentes para Cozinhas Comerciais está se consolidando em torno de plataformas de OEM que fecham o ciclo entre preparo, culinária, resfriamento, lavagem e serviço para maior conformidade e melhor produtividade de mão de obra.

Por Canal de Distribuição: OEM Direto e Canal Direto ao Consumidor Ganham Espaço com Assinaturas e Integração Remota

Os revendedores e distribuidores detinham uma participação de 46,35% em 2025 no mercado de Eletrodomésticos Inteligentes para Cozinhas Comerciais, sustentada pelo suporte à instalação, opções de financiamento e portfólios de múltiplas marcas valorizados por independentes e pequenas redes. Os canais de OEM direto e direto ao consumidor devem crescer mais rapidamente, com um CAGR de 10,59% até 2031, impulsionados por modelos de assinatura que agrupam manutenção, atualizações remotas e documentação de conformidade em uma taxa mensal simples alinhada com a economia unitária no nível do estabelecimento. Os envios remotos de receitas e as atualizações de firmware reduzem as necessidades de serviço presencial, e as frotas centralizadas obtêm visibilidade de energia, APPCC e desempenho entre marcas por meio de plataformas de interface aberta. À medida que os operadores adotam mais ferramentas de automação por estabelecimento, as plataformas de OEM que garantem a continuidade do firmware e os relatórios automatizados de conformidade ganham valor em relação a dispositivos avulsos que exigem aplicativos separados.

Os serviços habilitados por dados também se expandem por meio de canais diretos, onde OEMs e parceiros oferecem incentivos de seguro para higiene e rastreabilidade verificadas por IoT, e financiamento que alinha os prazos de locação à vida útil dos equipamentos conforme definido pelos sinais de manutenção conectada. Os revendedores mantêm vantagens em retrofits complexos e ambientes com múltiplos fornecedores, especialmente onde os sistemas de climatização e prediais exigem integração BACnet ou Modbus para conectar dispositivos legados a painéis centralizados. Ao longo do período de previsão, espera-se que o mercado de Eletrodomésticos Inteligentes para Cozinhas Comerciais veja modelos híbridos onde as plataformas diretas de OEM coordenam software e análises, enquanto os revendedores entregam integração presencial e capacidade de serviço local em escala.

Análise Geográfica

A América do Norte respondeu por 32,73% do tamanho do mercado de Eletrodomésticos Inteligentes para Cozinhas Comerciais em 2025, sustentada pela alta penetração de grandes redes, supervisão mais rigorosa de segurança alimentar e fortes ecossistemas de fornecedores para cozinhas conectadas. As pressões salariais em estados-chave desde 2024 aguçaram ainda mais o argumento para a automação, à medida que as redes buscam proteger as margens com sistemas preditivos e fluxos de trabalho mais seguros e padronizados. Os ventos regulatórios favoráveis moldam o calendário de compras, com a região se preparando para os ciclos de conformidade de eficiência do Departamento de Energia e as restrições da Agência de Proteção Ambiental sobre refrigerantes de alto potencial de aquecimento global em contextos novos e de retrofit. As concessionárias reforçam a adoção com programas de resposta à demanda que remuneram o corte de carga durante os eventos, e as soluções desenvolvidas especificamente se integram diretamente às plataformas de OEM para que as redes com múltiplas unidades possam monetizar a flexibilidade sem adicionar risco operacional. Canadá e México se expandem por meio de formatos de café, padaria e conveniência que valorizam unidades compactas conectadas e supervisão por IoT em fluxos de trabalho de refrigeração, culinária e lavagem de utensílios.

A Ásia-Pacífico deve registrar o maior crescimento, com um CAGR de 11,63%, liderada por mercados onde restrições demográficas e programas governamentais impulsionam a robótica e a supervisão digital. O Japão continua a implantar robôs de serviço em escala em formatos de serviço completo e restaurantes familiares, o que suporta maior rendimento e melhora a segurança sem adicionar pessoal de retaguarda. A China expande os investimentos em cozinhas em nuvem e linhas de preparo conectadas, avançando em direção a uma produção consistente e de alto volume sob coordenação orientada por software com camadas de dados centralizadas. A Coreia do Sul e a Índia diversificam a demanda, enquanto mercados do Sudeste Asiático como Cingapura adotam o monitoramento contínuo para APPCC e aproveitam plataformas de interface aberta para conectar frotas de múltiplas marcas em espaços reduzidos. As implantações documentadas na Ásia-Pacífico mostram grandes reduções na incidência de falhas de equipamentos e ciclos de reparo mais rápidos quando as frotas são colocadas sob controle unificado de IoT com computação de borda para failover local.

A Europa cresce em ritmo moderado devido à alta automação de base em países-chave, mas as práticas de segurança alimentar em evolução e os padrões de energia ainda suportam ciclos de substituição que favorecem sistemas conectados. A Alemanha define o tom em fornos combinados conectados premium e controle remoto de frotas, com plataformas de OEM que enviam receitas padronizadas, registram dados de APPCC e reduzem a manutenção presencial. Os OEMs da região também integram a sustentabilidade na fabricação e no design de produtos, incluindo o uso de refrigerantes de baixo potencial de aquecimento global e operações com energia renovável, o que se alinha com as prioridades dos compradores em licitações públicas e privadas. A América do Sul registra adoção constante em centros de hospitalidade, enquanto o Oriente Médio e a África adicionam capacidade por meio de expansões de hotéis e praças de alimentação que combinam culinária conectada com monitoramento centralizado para manter os padrões em escala. Em todas as regiões, o mercado de Eletrodomésticos Inteligentes para Cozinhas Comerciais avança onde programas locais de incentivo, mudanças nos códigos de construção e regimes de proteção de dados convergem com as estratégias das redes para execução padronizada e conformidade.

Cenário Competitivo

O mercado de eletrodomésticos inteligentes para cozinhas comerciais é moderadamente concentrado. Apresenta uma combinação de incumbentes globais e especialistas focados, com OEMs investindo em pilhas de IoT verticalmente integradas que unificam culinária, resfriamento, lavagem e dispensação de bebidas sob camadas comuns de dados e controle. A Middleby aprimorou seu foco estratégico em 2026 com movimentos de portfólio e expansão contínua do Open Kitchen, uma plataforma que conecta frotas de múltiplas marcas e suporta atualizações remotas, registro de APPCC e diagnósticos em diversos tipos de dispositivos. A inovação de produtos complementa os avanços de software, com fornos de alto rendimento e sistemas sem ventilação que comprimem múltiplos modos de culinária em espaços menores enquanto melhoram o desempenho energético. A estratégia de portfólio do Ali Group adiciona capacidades multifuncionais e ecossistemas de treinamento que ajudam chefs e operadores a adotar fluxos de trabalho conectados com mais rapidez e menos interrupção no serviço.

Os players premium constroem sobre autonomia orientada por sensores e orquestração remota, usando plataformas centralizadas para distribuir receitas, capturar dados de conformidade e otimizar a energia entre os estabelecimentos. As implantações da Rational documentam economias materiais provenientes de atualizações e manutenção remotas, incluindo menos despachos de técnicos e melhores diagnósticos antes das visitas presenciais. A Electrolux Professional avança o OnE Connected para integrar resfriadores, fornos combinados e lava-louças em fluxos de trabalho automatizados de APPCC com alertas de energia que ajudam os operadores a reduzir o consumo evitável. A postura de segurança está ganhando destaque à medida que OEMs e operadores enfrentam protocolos não criptografados e APIs com proteção insuficiente, o que cria espaço para abordagens de confiança zero e detecção de anomalias na borda para proteger a propriedade intelectual de receitas e os dados operacionais. As interfaces abertas e as plataformas de monitoramento de múltiplas marcas, como Open Kitchen e KitchenConnect, posicionam os incumbentes para reduzir o atrito de integração e consolidar valor em torno de software e serviços.

Os novos entrantes enfatizam arquiteturas nativas em nuvem e modelos de assinatura que alinham os custos com melhorias de desempenho mensuráveis, como tempo de atividade, rendimento, redução de desperdício e higiene verificada. O gerenciamento de clusters para orquestração de múltiplos dispositivos no nível do estabelecimento usa IA de borda para loops de controle de baixa latência e observabilidade centralizada para a saúde da frota e conformidade. As parcerias em torno de dados e compartilhamento de riscos ampliam o valor dos sistemas conectados ao monetizar a higiene e a rastreabilidade verificadas para benefícios de seguro e opções de financiamento. Ao longo da janela de previsão, a intensidade competitiva favorecerá os fornecedores que combinam hardware confiável com software robusto, conectividade segura e modelos de serviço que ajudam os operadores a implantar, manter e melhorar continuamente em escala de frota no mercado de Eletrodomésticos Inteligentes para Cozinhas Comerciais.

Líderes do Setor de Eletrodomésticos Inteligentes para Cozinhas Comerciais

The Middleby Corporation

Ali Group

ITW Food Equipment Group

Rational AG

Electrolux Professional AB

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: A Middleby divulgou os resultados do quarto trimestre de 2025, mostrando progresso inicial em novas inovações de gelo e bebidas e sucesso contínuo em Soluções de Linha Total no processamento de alimentos. Para 2026, a Middleby projeta crescimento orgânico de 1 a 3% em serviços de alimentação comercial e de 4 a 6% em processamento de alimentos. A empresa concluiu uma venda residencial de 51% no primeiro trimestre de 2026 e planeja separar a divisão de processamento de alimentos até o segundo trimestre de 2026.

- Janeiro de 2026: A Electrolux Professional lançou a Lava-Louças de Bancada NeoBlue Touch, a primeira do setor a obter acreditação no âmbito do Programa de Classificação de Reparabilidade. Esta lava-louças apresenta o ciclo MyEco, que reduz o consumo de energia, água e produtos químicos em 40% (260 Wh por cesto) em comparação com modelos anteriores, podendo economizar até 3.000 kWh por ano. Também inclui o Aplicativo OnE Connected para conformidade com APPCC e um ciclo rápido capaz de processar 65 cestos ou 1.170 pratos por hora, aumentando a produtividade em 60%.

- Janeiro de 2026: O Ali Group adquiriu a JIPA, fabricante de panelas multifuncionais com sede na República Tcheca, para expandir suas capacidades em dispositivos eletrônicos multifuncionais, incluindo cozimento sob pressão, fritura, brasagem, grelhado e sous-vide. Esta aquisição complementa o portfólio do Ali Group de mais de 110 marcas e amplia sua presença global.

- Dezembro de 2025: A Middleby Corporation concluiu a venda de uma participação de 51% em seu negócio de cozinhas residenciais para a 26North Partners. A transação, avaliada em USD 885 milhões, incluiu um pagamento inicial em dinheiro de USD 540 milhões e uma nota do vendedor de USD 135 milhões. Esta venda permite que a Middleby se concentre em serviços de alimentação comercial, com ênfase em automação e nos mercados de gelo e bebidas.

Escopo do Relatório Global do Mercado de Eletrodomésticos Inteligentes para Cozinhas Comerciais

Os eletrodomésticos inteligentes para cozinhas comerciais são projetados para aumentar a eficiência, a automação e a conectividade em ambientes profissionais de serviços de alimentação. O mercado de eletrodomésticos inteligentes para cozinhas comerciais é segmentado por tipo de produto, tipo de instalação, usuário final, canal de distribuição e geografia. Por tipo de produto, o mercado é segmentado em eletrodomésticos de culinária inteligente (incluindo fornos inteligentes como fornos combinados e de convecção, fritadeiras de ar inteligentes e fritadeiras com configurações abertas/de pressão e gerenciamento inteligente de óleo, multicozinhadores e cozinhadores multifuncionais, grelhas/chapas/placas de indução inteligentes, fogões e cooktops inteligentes, e outros como vaporizadores e cozinhadores de precisão/sous-vide), eletrodomésticos de refrigeração inteligente (refrigeradores e congeladores comerciais), eletrodomésticos de lavagem de utensílios inteligente e eletrodomésticos de bebidas inteligentes (incluindo máquinas de café/espresso, infusores de chá e dispensadores). Por tipo de instalação, o mercado é segmentado em unidades de bancada/compactas, unidades de piso/retaguarda e unidades embutidas/backbar/frente de casa. Por usuário final, o mercado é segmentado em redes de alimentação rápida e fast-casual, restaurantes de serviço completo, cafés/padarias e redes de café, hotéis e resorts, estabelecimentos institucionais (incluindo educação, saúde e corporativo) e outros (incluindo cozinhas fantasma/em nuvem, varejo de conveniência e postos de combustível, e catering e eventos). Por canal de distribuição, o mercado é segmentado em OEM direto e revendedores/distribuidores. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África. O relatório fornece o tamanho do mercado em USD para todos os segmentos mencionados acima.

| Eletrodomésticos de Culinária Inteligente | Fornos Inteligentes (fornos combinados, fornos de convecção, etc.) |

| Fritadeiras de Ar Inteligentes e Fritadeiras (Abertas/de Pressão; gerenciamento inteligente de óleo) | |

| Multicozinhadores e Cozinhadores Multifuncionais | |

| Grelhas/Chapas/Placas de Indução Inteligentes | |

| Fogões e Cooktops Inteligentes | |

| Outros (Vaporizadores e Cozinhadores de Precisão/Sous-Vide) | |

| Eletrodomésticos de Refrigeração Inteligente (Refrigeradores e Congeladores Comerciais) | |

| Eletrodomésticos de Lavagem de Utensílios Inteligente | |

| Eletrodomésticos de Bebidas Inteligentes (Café/Espresso; Infusores de Chá; Dispensadores) |

| Bancada/Compacto |

| Piso/Retaguarda |

| Embutido/Backbar/Frente de Casa |

| Redes de Alimentação Rápida e Fast-Casual |

| Restaurantes de Serviço Completo |

| Cafés/Padarias e Redes de Café |

| Hotéis e Resorts |

| Institucional (Educação, Saúde, Corporativo) |

| Outros (Cozinhas Fantasma/em Nuvem, Varejo de Conveniência e Postos de Combustível, Catering e Eventos) |

| OEM Direto |

| Revendedores/Distribuidores |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Peru | |

| Chile | |

| Argentina | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Espanha | |

| Itália | |

| BENELUX (Bélgica, Países Baixos e Luxemburgo) | |

| NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega e Suécia) | |

| Restante da Europa | |

| Ásia-Pacífico | Índia |

| China | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| Sudeste Asiático (Cingapura, Malásia, Tailândia, Indonésia, Vietnã e Filipinas) | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| África do Sul | |

| Nigéria | |

| Restante do Oriente Médio e África |

| Por Tipo de Produto | Eletrodomésticos de Culinária Inteligente | Fornos Inteligentes (fornos combinados, fornos de convecção, etc.) |

| Fritadeiras de Ar Inteligentes e Fritadeiras (Abertas/de Pressão; gerenciamento inteligente de óleo) | ||

| Multicozinhadores e Cozinhadores Multifuncionais | ||

| Grelhas/Chapas/Placas de Indução Inteligentes | ||

| Fogões e Cooktops Inteligentes | ||

| Outros (Vaporizadores e Cozinhadores de Precisão/Sous-Vide) | ||

| Eletrodomésticos de Refrigeração Inteligente (Refrigeradores e Congeladores Comerciais) | ||

| Eletrodomésticos de Lavagem de Utensílios Inteligente | ||

| Eletrodomésticos de Bebidas Inteligentes (Café/Espresso; Infusores de Chá; Dispensadores) | ||

| Por Tipo de Instalação | Bancada/Compacto | |

| Piso/Retaguarda | ||

| Embutido/Backbar/Frente de Casa | ||

| Por Usuário Final | Redes de Alimentação Rápida e Fast-Casual | |

| Restaurantes de Serviço Completo | ||

| Cafés/Padarias e Redes de Café | ||

| Hotéis e Resorts | ||

| Institucional (Educação, Saúde, Corporativo) | ||

| Outros (Cozinhas Fantasma/em Nuvem, Varejo de Conveniência e Postos de Combustível, Catering e Eventos) | ||

| Por Canal de Distribuição | OEM Direto | |

| Revendedores/Distribuidores | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Peru | ||

| Chile | ||

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Espanha | ||

| Itália | ||

| BENELUX (Bélgica, Países Baixos e Luxemburgo) | ||

| NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega e Suécia) | ||

| Restante da Europa | ||

| Ásia-Pacífico | Índia | |

| China | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Sudeste Asiático (Cingapura, Malásia, Tailândia, Indonésia, Vietnã e Filipinas) | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| África do Sul | ||

| Nigéria | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é a perspectiva de crescimento do mercado de Eletrodomésticos Inteligentes para Cozinhas Comerciais até 2031?

O tamanho do mercado de Eletrodomésticos Inteligentes para Cozinhas Comerciais deve aumentar de USD 11,57 bilhões em 2026 para USD 18,85 bilhões até 2031, a um CAGR de 10,26%, impulsionado por restrições de mão de obra, requisitos de conformidade e iniciativas de eficiência energética.

Quais categorias de produtos estão liderando e crescendo mais rapidamente?

Os eletrodomésticos de culinária inteligente lideraram com uma participação de 38,91% em 2025, enquanto os eletrodomésticos de bebidas inteligentes devem crescer mais rapidamente, com um CAGR de 10,45%, à medida que cafés e padarias padronizam a produção com qualidade de barista.

Quais tipos de instalação registrarão o maior crescimento?

As unidades de bancada e compactas devem crescer mais rapidamente, com um CAGR de 10,83%, à medida que cozinhas fantasma, postos de combustível e operadores de varejo de conveniência preferem sistemas eficientes em espaço, sem ventilação e de fácil instalação.

Quais usuários finais estão adotando equipamentos conectados mais rapidamente?

Cafés, padarias e redes de café devem registrar um CAGR de 10,36% até 2031, sustentado pela automação de bebidas que melhora a consistência e reduz o tempo de treinamento.

Como as regulamentações estão influenciando as decisões de compra?

As regras de rastreabilidade eletrônica da FSMA 204 e as eliminações progressivas de refrigerantes pela Agência de Proteção Ambiental estão acelerando a adoção de sistemas conectados que suportam APPCC digital, refrigerantes de baixo potencial de aquecimento global e otimização de energia.

Quais regiões liderarão o crescimento?

A Ásia-Pacífico deve registrar o maior crescimento, com um CAGR de 11,63%, liderada pela adoção em larga escala de robótica no Japão e pelos investimentos regionais mais amplos em plataformas de cozinhas conectadas.

Página atualizada pela última vez em: