Tamanho e Participação do Mercado de Eletrodomésticos de Cozinha Embutidos Residenciais

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 28.31 Bilhões de dólares |

| Tamanho do Mercado (2031) | 39.86 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.08% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Europa |

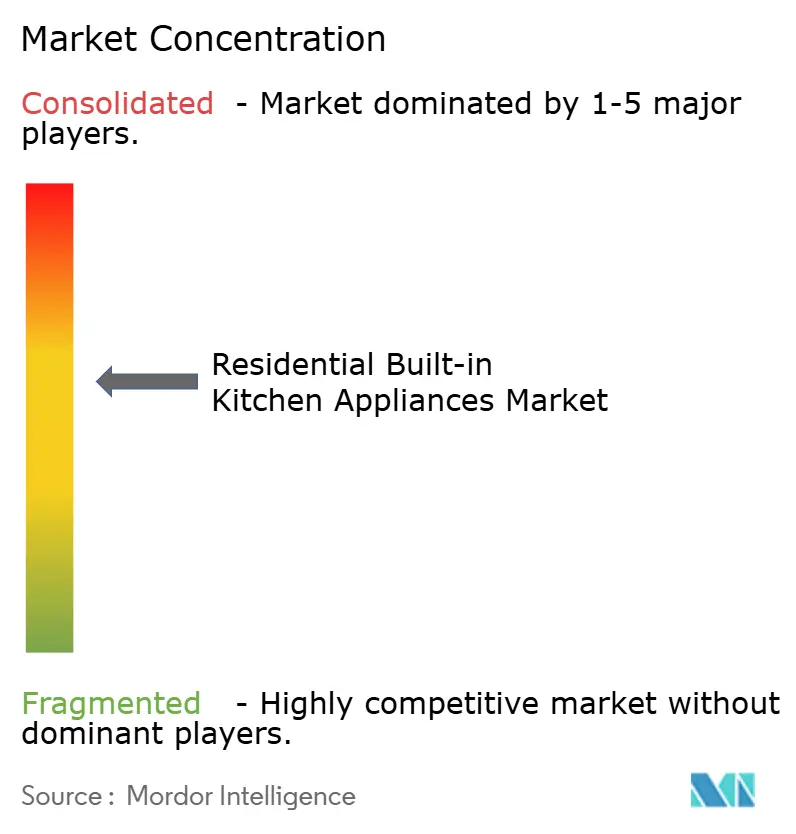

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Eletrodomésticos de Cozinha Embutidos Residenciais por Mordor Intelligence

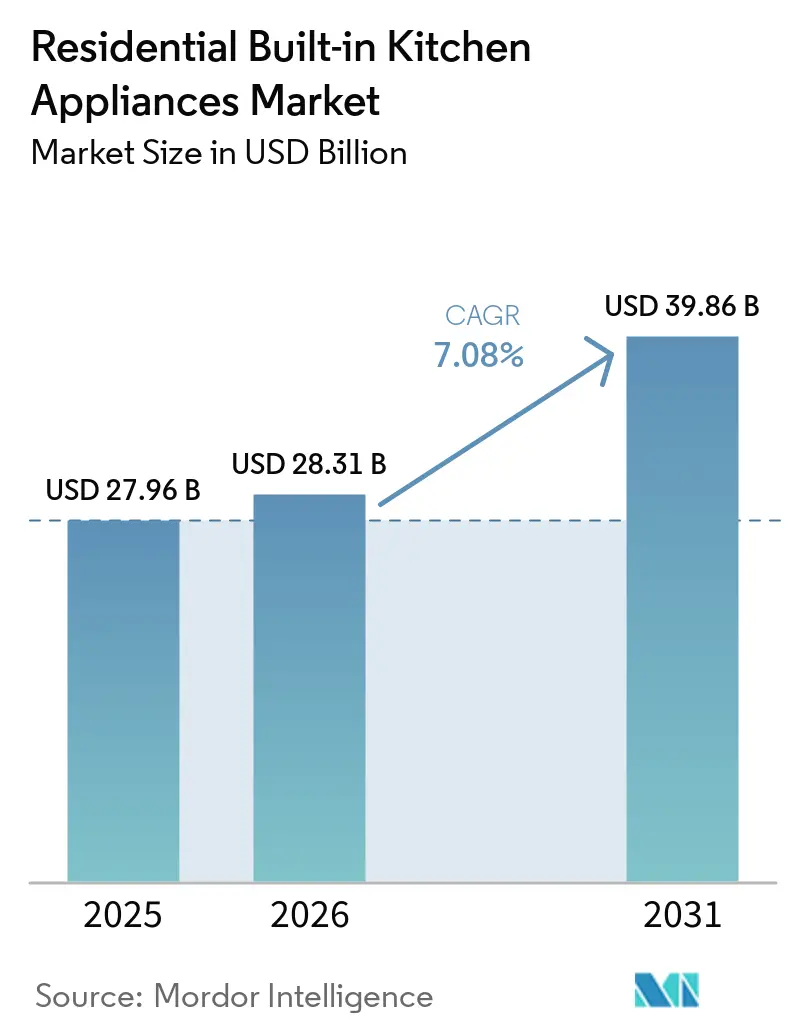

O tamanho do mercado de eletrodomésticos de cozinha embutidos residenciais está projetado para expandir de USD 27,96 bilhões em 2025 e USD 28,31 bilhões em 2026 para USD 39,86 bilhões até 2031, registrando um CAGR de 7,08% entre 2026 e 2031. Essa aceleração reflete uma mudança estrutural em direção à integração perfeita em armários, impulsionada por cozinhas premium que priorizam a estética aliada ao desempenho. A LG Electronics apresentou seu conjunto completo de embutidos na EuroCucina 2026, abordando os crescentes custos de energia e as restrições de espaço na Europa por meio de eficiência orientada por inteligência artificial e designs de cooktop ultraslim de 189 milímetros que maximizam o armazenamento sob o balcão[1]Equipe de Relações Públicas da LG Electronics, "LG Electronics Apresenta Novo Conjunto Completo de Cozinha Embutida na EuroCucina 2026," Sala de Imprensa da LG Electronics, en.prnasia.com. O fogão de indução com exaustor da Samsung, lançado em abril de 2026, elimina a necessidade de coifas separadas. Seu modo Boost oferece sucção de 720 m³/h com eficiência energética A+, uma resposta a plantas abertas onde a ventilação visível compromete a continuidade do design[2]Comunicações Samsung, "Samsung Expande Portfólio de Cozinha com Desempenho Inteligente e Design Refinado," Sala de Imprensa Global da Samsung, news.samsung.com. A regulamentação atua como um filtro, acelerando a eficiência premium e a eletrificação, especialmente na União Europeia e em estados selecionados dos Estados Unidos, influenciando assim os roteiros de produtos e a retirada de modelos legados. Os canais digitais e as estratégias diretas ao consumidor ampliam o alcance para embutidos configuráveis, enquanto as parcerias com construtoras e estúdios de cozinha continuam sendo fundamentais para projetos de alto valor. A intensidade competitiva é elevada, pois conglomerados globais ancoram o fornecimento e especialistas premium expandem portfólios orientados pelo design, criando mais opções para compradores que priorizam integração, economia de energia e orquestração inteligente.

Principais Conclusões do Relatório

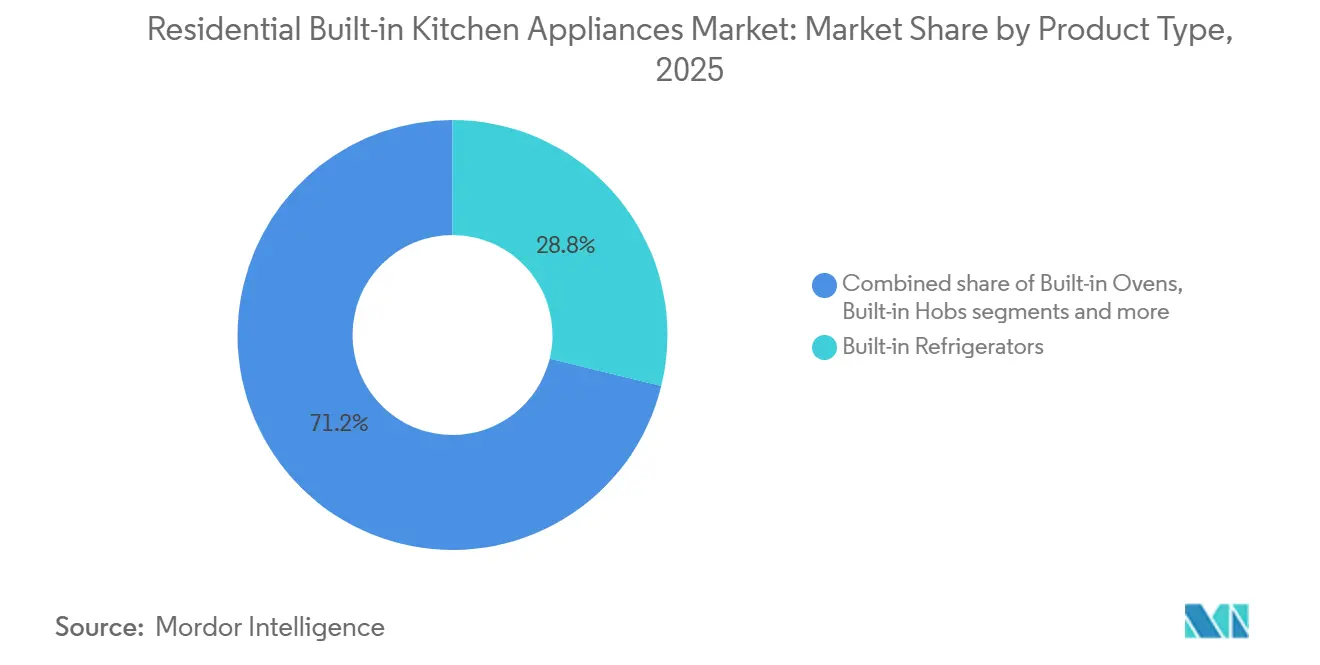

- Por tipo de produto, as geladeiras embutidas lideraram com 28,82% da participação do mercado de eletrodomésticos de cozinha embutidos residenciais em 2025, enquanto os fogões/cooktops embutidos estão projetados para expandir a um CAGR de 7,33% até 2031.

- Por instalação/integração, o embutido padrão (fronts visíveis) deteve 45,92% da participação do mercado de eletrodomésticos de cozinha embutidos residenciais em 2025, enquanto o totalmente integrado/pronto para painel está previsto para crescer a um CAGR de 7,25% até 2031.

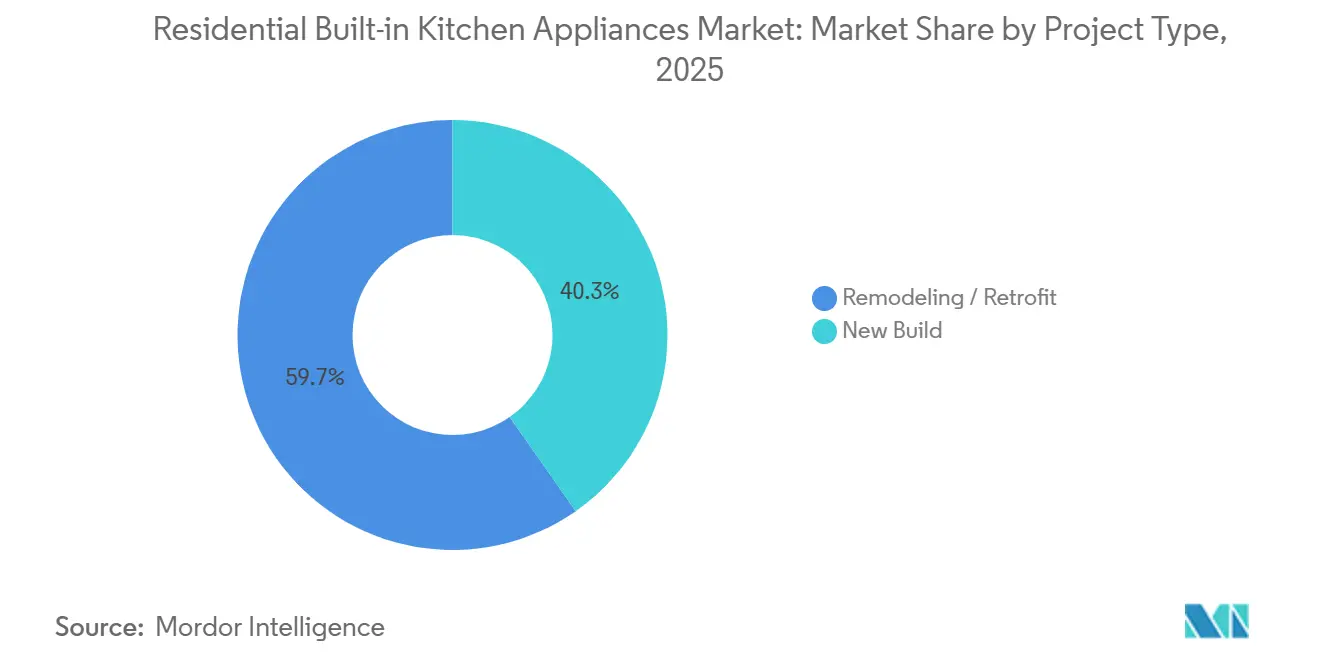

- Por tipo de projeto, reforma/retrofit respondeu por 59,71% da participação do mercado de eletrodomésticos de cozinha embutidos residenciais em 2025, enquanto as instalações em novas construções devem crescer a um CAGR de 7,10% até 2031.

- Por canal de distribuição, as lojas exclusivas de marca detiveram 40,12% da participação do mercado de eletrodomésticos de cozinha embutidos residenciais em 2025, enquanto os canais online devem crescer a um CAGR de 7,58% até 2031.

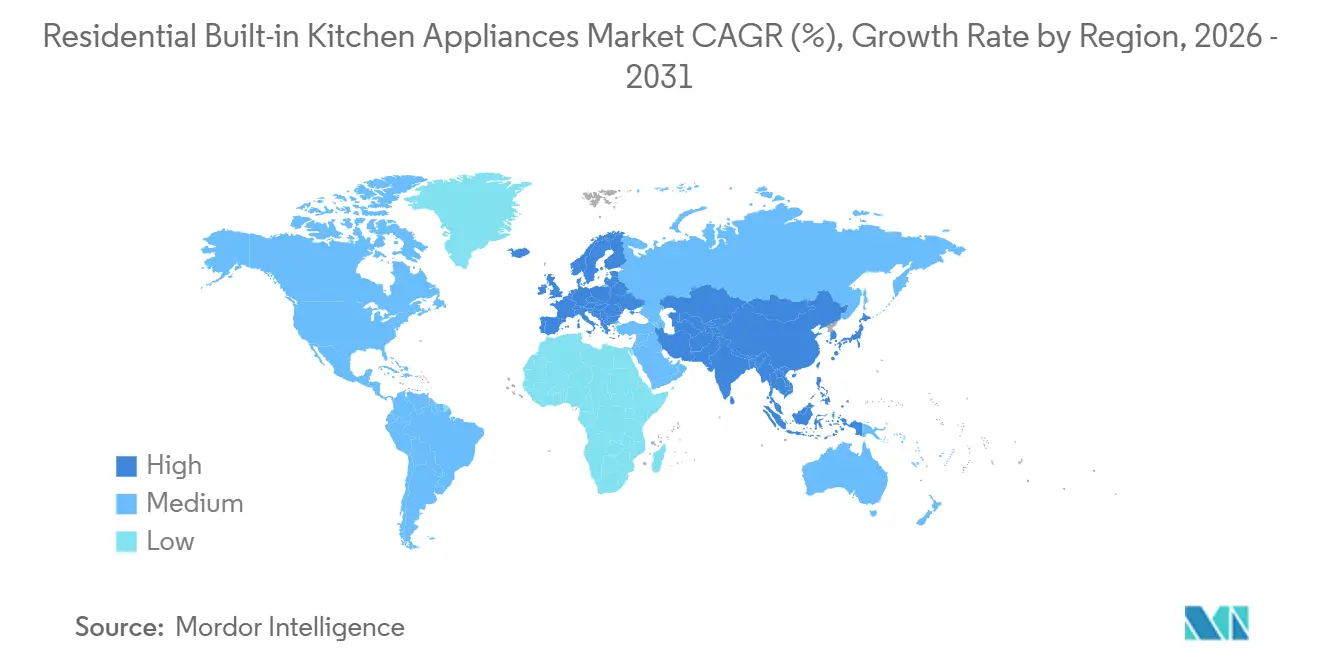

- Por geografia, a Europa capturou 44,64% da participação do mercado de eletrodomésticos de cozinha embutidos residenciais em 2025, enquanto a Ásia-Pacífico está projetada para crescer a um CAGR de 8,26% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Eletrodomésticos de Cozinha Embutidos Residenciais

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| A premiumização e as cozinhas modulares estão elevando a adoção de embutidos integrados | + 1.8% | Global, particularmente Europa, América do Norte e mercados urbanos da Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Os embutidos inteligentes/conectados estão ganhando força | + 1.5% | América do Norte, Europa Ocidental, China, Coreia do Sul | Médio prazo (2 a 4 anos) |

| Regulamentações de eficiência energética e rotulagem orientam a compra | + 1.3% | UE (reescalonamento A–G), Califórnia (Título 24), Reino Unido, Austrália | Curto prazo (≤ 2 anos) |

| Aceleração omnicanal e online para categorias de embutidos | + 1.0% | Global, com ganhos iniciais na América do Norte, China e Índia urbana | Curto prazo (≤ 2 anos) |

| A eletrificação de edificações está acelerando os embutidos de indução e elétricos | + 1.2% | Califórnia, estados membros da UE, Canadá (províncias selecionadas), Austrália | Longo prazo (≥ 4 anos) |

| Adegas de bebidas e o aumento de café/vinho embutidos com entretenimento em casa | + 0.3% | América do Norte, Europa Ocidental, Oriente Médio (Emirados Árabes Unidos, Arábia Saudita) | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Premiumização e Cozinhas Modulares Elevando a Adoção de Embutidos Integrados

Os compradores agora valorizam formatos embutidos nivelados e prontos para painel que unificam os eletrodomésticos com os armários, mantendo linhas visuais limpas em cozinhas premium. Essa preferência orientada pelo design se alinha com linhas de luxo expandidas, como as colunas integradas SKS com interiores totalmente metálicos com acabamento jateado que mantêm tolerâncias de temperatura precisas, preferidas por entusiastas culinários. SKS, a seleção antecipada durante os ciclos de reforma é essencial porque as dimensões dos armários, os trajetos de ventilação e as instalações elétricas devem ser planejados com meses de antecedência para se obter um resultado perfeito. Desempenho e estética estão convergindo, o que protege os embutidos premium de desacelerações mais amplas, como demonstrado por um aumento de 4% no segmento de embutidos da BSH na Europa em 2025, em meio a um cenário de demanda desafiador[3]Comunicações Corporativas da BSH, "BSH Apresenta Inteligência Artificial Personalizada para a Cozinha na CES 2026," Sala de Imprensa da BSH, press.bsh-group.com. Na EuroCucina 2026, as marcas enfatizaram designs integrados que abordam os custos de energia e o espaço limitado, reforçando o impulso por trás dos sistemas prontos para painel que se fundem com a marcenaria.

Embutidos Inteligentes/Conectados Ganhando Força

A conectividade está passando de novidade a expectativa, à medida que Wi-Fi, protocolo Matter e assistentes de inteligência artificial permitem suporte remoto, atualizações OTA e orquestração de múltiplos eletrodomésticos. A BSH apresentou a primeira geladeira habilitada para Matter e, em seguida, comprometeu-se a enviar todas as novas geladeiras BSH dos Estados Unidos com Matter em 2025, reduzindo as barreiras do ecossistema para residências com marcas mistas. O Centro de Pesquisa Conjunta da Comissão Europeia expandiu seu Código de Conduta para eletrodomésticos inteligentes em energia em março de 2026 para cobrir sistemas de gestão de energia, inversores fotovoltaicos, baterias e carregadores de veículos elétricos, além de eletrodomésticos de linha branca, promovendo a interoperabilidade semântica para que produtos de diferentes marcas possam coordenar a resposta à demanda — quase 130 modelos conformes estavam em produção ou importados para a UE até março de 2026, com um filtro de pesquisa adicionado ao banco de dados EPREL[4]Equipe do Centro de Pesquisa Conjunta, "Código de Conduta para Eletrodomésticos Inteligentes em Energia Amplia Cobertura," Centro de Pesquisa Conjunta da Comissão Europeia, joint-research-center.ec.europa.eu. A GE Profile introduziu um Assistente de Cozinha com scanner de código de barras Scan-to-List e integração de câmera interna à geladeira que se conecta diretamente aos fluxos de trabalho de compras digitais, sinalizando como os eletrodomésticos gerenciarão cada vez mais o processo de planejamento e reabastecimento. O Cook AI da Bosch combina inteligência artificial agêntica com sensores e o aplicativo Home Connect para coordenar tarefas de cozimento entre eletrodomésticos em tempo real.

Regulamentações de Eficiência Energética e Rotulagem Orientando a Compra

Regras mais rígidas estão retirando do mercado os eletrodomésticos de menor desempenho e elevando o patamar mínimo para o lançamento de novos modelos. Os padrões do Departamento de Energia dos Estados Unidos e as especificações ENERGY STAR para produtos de cocção elétrica estabelecem limites claros de IAEC que orientam os portfólios das marcas para os próximos ciclos de produtos. Na Europa, o reescalonamento do rótulo A–G e os valores de IEE atualizados para as categorias de frio e lavagem de louça já estão em vigor, com novas regras para secadoras de roupa entrando em vigor em julho de 2025. A APPLiA aconselhou a Comissão a adotar rótulos digitais ao lado dos impressos e a permitir 24 a 36 meses para implementação, a fim de reduzir o risco de descarte e melhorar o planejamento de investimentos para os fabricantes. Os produtos premium agora superam os limites de referência da classe A, com a máquina de lavar louça com inteligência artificial da Samsung atingindo desempenho A-20% no ciclo Eco, e a LG alcançando eficiência de classe A por meio de sistemas de controle por inteligência artificial. O Título 24 da Califórnia eleva ainda mais o padrão ao exigir circuitos de cozinha de 240 volts em novas residências e estabelecer requisitos de ventilação mais elevados para gás, incentivando os construtores a adotarem embutidos elétricos.

Eletrificação de Edificações Acelerando Embutidos de Indução e Elétricos

As metas de descarbonização em diversas regiões estão acelerando a transição do gás para a indução e outros formatos elétricos que oferecem maior eficiência e melhor qualidade do ar interno. A Iniciativa de Transformação do Mercado de Cocção por Indução da CalMTA visa benefícios significativos ao sistema e tem como objetivo que a indução alcance 50% das vendas de cooktops e fogões na Califórnia até 2035. Estudos de campo sobre fogões de indução com bateria de 120 volts mostram que o armazenamento de energia integrado pode suportar as cargas diárias de cozimento em circuitos padrão, o que ajuda as propriedades multifamiliares a evitar custosas atualizações de painéis elétricos. As plataformas de indução premium continuam a adicionar zonas de potência flexíveis para utensílios de cozinha de grande porte, como demonstrado pelo Cooktop de Indução Full-Flex de 36 polegadas da SKS com Power Shift Plus e Alerta de Fervura por Inteligência Artificial. O design de indução integrado à coifa da LG, com corpo ultraslim de 189 milímetros, aborda tanto as restrições de espaço quanto a ventilação em plantas abertas, o que favorece a adoção em cozinhas europeias compactas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo total de propriedade e instalação complexa | - 1.5% | Global, amplificado em mercados sensíveis ao preço (América Latina, Sudeste Asiático, Europa Oriental) | Médio prazo (2 a 4 anos) |

| Escassez de mão de obra qualificada e prazos de entrega prolongados | - 0.8% | América do Norte, Europa Ocidental, Austrália | Curto prazo (≤ 2 anos) |

| A interoperabilidade de casas inteligentes ainda está amadurecendo entre os ecossistemas | - 0.5% | Global, com atrito inicial na América do Norte, Europa Ocidental e Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Os padrões de dimensões de armários limitam o encaixe universal entre regiões | - 0.4% | Global, particularmente a divergência entre Europa (60 cm) e América do Norte (30/36 polegadas) | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo Total de Propriedade e Instalação Complexa

Os embutidos geralmente apresentam preços premium em relação aos modelos de piso livre, enquanto a instalação acrescenta custos de marcenaria, instalação elétrica e mão de obra especializada, o que pode sobrecarregar os orçamentos em projetos de retrofit. A CalMTA constatou que 27 a 41% das residências da Califórnia precisariam de atualizações de painel para fogões de 240 volts, com atualizações em residências unifamiliares variando comumente de USD 2.500 a USD 5.000, e as conversões em edifícios multifamiliares atingindo níveis muito mais elevados dependendo da infraestrutura do edifício. Os fogões de indução com bateria integrada que operam em circuitos padrão de 120 volts mostram potencial para contornar as restrições de painel, embora os preços de varejo atuais os posicionem para os primeiros adotantes. A dinâmica dos custos operacionais também pode desincentivar a troca do gás quando as tarifas de eletricidade são desfavoráveis. No entanto, a reforma de tarifa fixa planejada pela Califórnia, prevista para o final de 2025 ou início de 2026, deve melhorar a economia por kWh. Os custos de manutenção e reparo acrescentam preocupações ao custo total para os cooktops de indução, enquanto a vulnerabilidade dos tampos de vidro a danos por impacto continua sendo um fator de risco citado pelos consumidores. Para facilitar o atrito no retrofit, a Garantia Limitada do Sistema Fit da Whirlpool oferece até USD 300 para modificações em armários caso os fornos de parede não se encaixem nos recortes existentes, abordando uma barreira comum às substituições.

Escassez de Mão de Obra Qualificada e Prazos de Entrega Prolongados

As políticas de eletrificação estão impulsionando a demanda por eletricistas licenciados que realizam atualizações de painéis e novas instalações de circuitos, e a CalMTA alertou que a capacidade da força de trabalho pode se tornar um gargalo durante os surtos de adoção. Os fabricantes também estão abordando as lacunas de mão de obra especializada redesenhando os padrões de trabalho e investindo em automação de plantas, como visto na planta de cocção da GE Appliances na Geórgia, com quadro de pessoal flexível e novas funções alinhadas à robótica. O mercado de eletrodomésticos de cozinha embutidos residenciais enfrenta risco de cronograma decorrente da produção localizada e de SKUs paralelos que respondem a padrões regionais, e as desacelerações regionais já evidenciaram a fragilidade do fornecimento. Os prazos de entrega para máquinas de lavar louça prontas para painel e refrigeração em colunas se estenderam em 2024–2025 devido à menor rotatividade do mercado imobiliário, levando alguns distribuidores a adotar estratégias de estoque e retenção. Essas pressões reforçam a importância da especificação antecipada e do planejamento de capacidade em projetos que dependem de formatos integrados com tolerâncias de instalação estreitas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Fogões Impulsionam a Eletrificação, Refrigeração Ancora a Participação

As geladeiras embutidas detiveram 28,82% da participação do mercado de eletrodomésticos de cozinha embutidos residenciais em 2025, mantendo a liderança devido à necessidade da categoria, à ampla variedade de formatos e à maior adesão premium a colunas prontas para painel e recursos inteligentes de inventário. Os fogões e cooktops embutidos estão projetados para crescer mais rapidamente, a um CAGR de 7,33% até 2031, à medida que a adoção da indução se acelera com as políticas de eletrificação, designs de downdraft integrado e avanços de desempenho que eliminam as restrições de zonas fixas. As plataformas de indução com ventilação estão eliminando coifas separadas em muitos layouts, com o fogão de indução com exaustor da Samsung atingindo eficiência energética A+ e sucção Boost de 720 m³/h, adequado para ilhas e espaços de planta aberta. As superfícies de indução flexíveis da LG e os alertas de fervura melhoram ainda mais a usabilidade, trazendo controle responsivo e alertas interativos para os fluxos de trabalho diários. A SKS também elevou a sinalização de sustentabilidade ao introduzir plataformas de indução certificadas pelo ENERGY STAR em faixas de preço de luxo, atendendo a compradores de alto padrão que desejam tanto design quanto eficiência.

As máquinas de lavar louça e os fornos estão recuperando o impulso à medida que as atualizações combinam acabamentos premium com ganhos de energia e menor ruído. A BSH relatou que suas máquinas de lavar louça de 60 centímetros na Europa atingiram a classe de energia A em todos os modelos, e as vendas globais de máquinas de lavar louça cresceram em 2025, reforçando a confiança neste embutido essencial. A máquina de lavar louça de 24 polegadas pronta para painel Monogram da GE Appliances foi lançada com um ciclo silencioso de 37 dBA, ampliando o apelo entre compradores sensíveis ao ruído e layouts de planta aberta. Os designs de forno de parede combinado também convergem fornos e micro-ondas para reduzir a área ocupada, ao mesmo tempo em que adicionam recursos de air fry e controle inteligente que atendem às preferências culinárias modernas. Os fornos estão melhorando com câmeras internas e cozimento assistido por inteligência artificial que lidam com reconhecimento e controle de temperatura, reduzindo as suposições e apoiando resultados consistentes em diversas culinárias.

Por Instalação/Integração: Pronto para Painel Ganha Impulso, Formatos Padrão Mantêm a Maioria

Os embutidos padrão responderam por 45,92% em 2025, mantendo a maior participação com fronts visíveis que se encaixam na maioria dos orçamentos de reforma, enquanto os formatos totalmente integrados ou prontos para painel estão previstos para crescer a um CAGR de 7,25%, à medida que os compradores se inclinam para eletrodomésticos invisíveis e continuidade arquitetônica. O tamanho do mercado de eletrodomésticos de cozinha embutidos residenciais para formatos totalmente integrados ou prontos para painel está pronto para expandir mais rapidamente, pois as cozinhas premium valorizam faces de armários uniformes e mínimo ruído visual. As colunas prontas para painel são centrais para essa mudança, com a SKS oferecendo colunas integradas que aceitam painéis personalizados ou de marca e fornecem opções de alça profissional ou de transição para uma estética nivelada. A refrigeração de frente plana sem alça e o design de Porta de Abertura Automática da Samsung se encaixam em configurações lado a lado e suportam instalações pareadas. As máquinas de lavar louça prontas para painel de baixo ruído reforçam a tendência de cozinha silenciosa e perfeita ao desaparecer atrás das fachadas dos armários, ao mesmo tempo em que melhoram o perfil sonoro durante a operação.

Os formatos padrão continuam a prosperar porque oferecem acabamentos reconhecíveis, um encaixe mais simples e menor complexidade de instalação. As frentes de vidro preto carbono da Bosch e o anel de controle digital atendem aos gostos contemporâneos sem o custo adicional de painéis personalizados. Os acabamentos foscos da Siemens e a maior resistência a arranhões visam preservar as linhas limpas por mais tempo em cozinhas de uso intenso. O forno sobre o fogão com instalação nivelada e ventilação oculta da Whirlpool reduz a desordem visual para clientes que desejam uma aparência embutida em profundidades de armário padrão, e os fornos de parede compatíveis com ADA ampliam a base endereçável em aberturas padrão. Essas opções sustentam o equilíbrio no mercado de eletrodomésticos de cozinha embutidos residenciais, oferecendo às reformas de médio mercado um caminho claro, enquanto os formatos prontos para painel escalam nos segmentos premium.

Por Tipo de Projeto: Reformas Dominam, Nova Construção Eletrifica Mais Rapidamente

Os projetos de reforma ou retrofit responderam por 59,71% da demanda em 2025, refletindo os ciclos de substituição e as atualizações de layout, enquanto as novas construções estão projetadas para crescer a um CAGR de 7,10% com base em códigos prontos para eletrificação e estratégias de diferenciação de construtores. O mercado de eletrodomésticos de cozinha embutidos residenciais se beneficia dos padrões do Título 24 na Califórnia, que estabelecem circuitos de cozinha de 240 volts como linha de base em novas residências, reduzindo o custo futuro de conversão para cocção elétrica. A complexidade do retrofit pode ser uma restrição quando são necessárias atualizações de painel para novos fogões e fornos de parede, aumentando os custos gerais do projeto e estendendo os cronogramas. Os produtos de indução com bateria integrada que funcionam em circuitos padrão oferecem um caminho para edifícios com restrições, embora os preços atuais se inclinem para os primeiros adotantes.

Os projetos de nova construção têm a vantagem da especificação antecipada, com os incorporadores definindo os SKUs meses antes da ocupação e coordenando as instalações elétricas, de ventilação e de marcenaria com as dimensões dos eletrodomésticos. As marcas investem em capacidade de fabricação na América do Norte para capitalizar essa oportunidade e reduzir os riscos de volatilidade do fornecimento em categorias de alta demanda. As marcas premium estão refinando linhas integradas adequadas a layouts modulares, com dobradiças e perfis de porta que permitem encaixes nivelados mesmo em espaços apertados. Esses fatores se combinam para sustentar um pipeline saudável para o mercado de eletrodomésticos de cozinha embutidos residenciais tanto nos canais de renovação quanto nos de construção.

Por Canal de Distribuição: Online Cresce Rapidamente, Lojas Exclusivas de Marca Ancoram o Segmento Premium

As lojas exclusivas de marca capturaram 40,12% da demanda em 2025, permitindo testes práticos, planejamento de integração de armários e consultas personalizadas para conjuntos prontos para painel, enquanto os canais online estão previstos para crescer a um CAGR de 7,58%, à medida que o comércio eletrônico reduz o atrito com configuradores e serviços agrupados. O tamanho do mercado de eletrodomésticos de cozinha embutidos residenciais para canais online é sustentado por lançamentos diretos ao consumidor, ofertas de entrega e sinais de inventário transparentes que atendem às expectativas dos compradores premium. O lançamento da Samsung em 2026 combinou a disponibilidade no site com parceiros varejistas e adicionou incentivos de entrega, alinhando-se ao papel crescente dos caminhos de pesquisa com foco digital. A KitchenAid destacou como promoções exclusivas online e detalhes de serviço podem acelerar as decisões de compra para máquinas de lavar louça de especificações mais elevadas. Os portais B2B e de contratos também estão se integrando aos fluxos de trabalho dos incorporadores para garantir um fornecimento confiável de SKUs voltados para construtores em escala.

Os centros de experiência estão se expandindo pela América do Norte e pela Ásia para complementar as jornadas digitais com avaliações táteis que frequentemente decidem os investimentos prontos para painel. O crescimento da categoria online também é reforçado por aplicativos de marca que simplificam a configuração e o uso, desde a conexão por escaneamento até o cozimento guiado e as atualizações OTA. À medida que o comércio eletrônico e as salas de exposição varejistas trabalham em conjunto, o mercado de eletrodomésticos de cozinha embutidos residenciais amplia seu alcance tanto para compradores premium quanto para os de médio mercado, com expectativas de serviço distintas.

Análise Geográfica

A Europa respondeu por 44,64% da participação do mercado de eletrodomésticos de cozinha embutidos residenciais em 2025, enquanto a Ásia-Pacífico está projetada para registrar o maior crescimento, a um CAGR de 8,26% até 2031, impulsionada pela urbanização e pela adoção de cozinhas modulares. Os rótulos de energia da UE, reescalonados para A–G, e os limites de ecodesign atualizados estão impulsionando rápidas atualizações de produtos nas categorias principais, enquanto novas regras para secadoras de roupa entram em vigor em julho de 2025. As recomendações da APPLiA para 2026 pedem rótulos digitais e prazos mais longos para mudanças regulatórias, a fim de estabilizar os investimentos e evitar o descarte desnecessário de componentes. A EuroCucina 2026 demonstrou foco contínuo em soluções slim, eficientes e prontas para painel, com LG e Samsung destacando recursos de inteligência artificial que abordam os custos de energia e as pegadas compactas. O lançamento do MasterCool III da Miele, com câmeras FoodView e sistemas master-fresh, ilustra a tendência de preservação premium da região.

A Ásia-Pacífico se expande mais rapidamente à medida que as rendas aumentam e a vida urbana prioriza espaços modulares que se encaixam em formatos de 60 centímetros, colunas compactas e máquinas prontas para painel. A BSH fortaleceu sua presença de P&D na China para apoiar a especificidade regional, mesmo com a intensidade competitiva pesando sobre a Grande China em 2025. As marcas Haier e GE Appliances focam em vida urbana e soluções para espaços pequenos, alinhando-se com a habitação de alta densidade nas principais metrópoles asiáticas. O segmento premium da Austrália ilustra como os pacotes online podem simplificar a tomada de decisão para pacotes de embutidos, apoiando o crescimento do comércio eletrônico na região. A designação da Índia como uma região BSH independente a partir de 2026 destaca o potencial para a futura expansão de cozinhas modulares e linhas integradas adaptadas aos gostos locais.

A América do Norte se beneficia de atividade sustentada de reforma, códigos de eletrificação e marcas premium ressurgentes. A GE Appliances expandiu sua presença de fabricação nos Estados Unidos e sua rede de fornecedores para reduzir riscos e aproximar a produção dos compradores, o que apoia a disponibilidade para SKUs de alto volume e a demanda emergente por indução. O Título 24 da Califórnia e a Iniciativa de Transformação do Mercado de Cocção por Indução apontam para uma eletrificação constante da cocção, com metas de longo prazo que influenciarão as especificações de cozinha. Os players premium continuam a expandir sua presença por meio de centros de design e novos lançamentos que enfatizam inteligência artificial, câmeras e desempenho silencioso, reforçando o valor dos conjuntos integrados. A demanda da América do Sul está ligada à recuperação econômica e ao adensamento urbano, com marcas enfatizando produção localizada e estratégia de preços para gerenciar a volatilidade cambial, e o crescimento no Oriente Médio e África frequentemente acompanha o desenvolvimento residencial premium e a demanda de expatriados.

Cenário Competitivo

O mercado de eletrodomésticos de cozinha embutidos residenciais é ancorado por conglomerados multimarcas que abrangem desde as faixas de massa até as de ultra-luxo, com BSH Home Appliances Group, Electrolux Group, Whirlpool Corporation e Haier Smart Home moldando o fornecimento global. Especialistas premium como Sub-Zero Group, Miele, V-ZUG, SMEG e Bertazzoni lideram a adoção orientada pelo design, particularmente para conjuntos prontos para painel e tecnologias especializadas de preservação que recompensam o desempenho a longo prazo. A execução estratégica demonstra gestão de portfólio para evitar a canibalização, localização para reduzir o risco de fornecimento e diferenciação tecnológica por meio de experiências assistidas por inteligência artificial. A BSH permanece como o maior fabricante de eletrodomésticos não chinês na China e defendeu sua posição por meio do crescimento regional. Ao mesmo tempo, seu negócio na América do Norte também ganhou participação por meio da expansão do portfólio e da adaptação ao mercado local. O posicionamento premium da Sub-Zero é reforçado por seu foco em refrigeração embutida e pela promessa de qualidade de longa duração, que se alinha com a demanda de cozinhas orientadas pelo design.

Os lançamentos recentes ilustram como a inteligência artificial, a integração de câmeras e a coordenação por aplicativos são agora centrais para a diferenciação em geladeiras, máquinas de lavar louça e fornos. O Assistente de Cozinha e a câmera FridgeFocus da GE Profile reposicionam a geladeira como uma ferramenta de planejamento, enquanto o Cook AI da Bosch e o CulinaryCoach da Miele visam simplificar o cozimento de precisão com etapas guiadas e recomendações personalizadas. A Conectividade Automática da Samsung destaca o apelo da orquestração de marca única que automatiza a ventilação e a iluminação com base no uso do fogão, aumentando a utilidade sem a intervenção do usuário. À medida que esses recursos se tornam padrão, os compradores esperam suporte consistente, ciclos de atualização transparentes e interoperabilidade além dos conjuntos de marca única, uma direção também enfatizada no trabalho de interoperabilidade da UE.

O investimento em produção regional e resiliência do fornecimento continua ao lado da premiumização. Os investimentos sustentados da GE Appliances nos Estados Unidos apoiam a velocidade de chegada ao mercado e a disponibilidade para construtores, enquanto as marcas europeias enfatizam centros de design e peças de destaque em eventos emblemáticos para reforçar a liderança. Inovadores emergentes, como o fogão de indução com bateria da Copper, demonstram caminhos alternativos para a eletrificação por meio da operação em 120 volts, que reduz o atrito de instalação em habitações multifamiliares, embora os preços atuais ainda limitem a escala. Coletivamente, esses movimentos reforçam um mercado onde design, conectividade e ganhos de eficiência impulsionam as decisões de compra tanto quanto as métricas de desempenho tradicionais.

Líderes do Setor de Eletrodomésticos de Cozinha Embutidos Residenciais

BSH Home Appliances Group

Electrolux Group (incl. AEG)

Whirlpool Corporation

Haier Smart Home

Samsung Electronics

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2026: A LG Electronics apresentou seu conjunto completo de cozinha embutida LG na EuroCucina 2026 em Milão, expandindo além dos eletrodomésticos de cocção para incluir refrigeração e lavagem de louça. O conjunto apresenta uma Geladeira Combi Wide com Compressor Inversor com Inteligência Artificial para eficiência energética de classe A, um Forno com Câmera com identificação de alimentos AI Gourmet por inteligência artificial, um Cooktop de Indução Integrado à Coifa (corpo ultraslim de 189 mm, Prêmio iF Design 2026) e uma máquina de lavar louça que completa lavagem/secagem em uma hora via QuadWash Pro e Dynamic Heat Dry+. O lançamento aborda os crescentes custos de energia e as restrições de espaço na Europa por meio de eficiência orientada por inteligência artificial.

- Abril de 2026: A Samsung expandiu seu portfólio de cozinha com novos eletrodomésticos embutidos Bespoke AI apresentados em 21 de abril de 2026, incluindo uma Geladeira e Freezer Bespoke AI de 1 Porta com frente plana sem alça e Porta de Abertura Automática, uma Máquina de Lavar Louça Bespoke AI atingindo eficiência energética A-20% (20% melhor que o mínimo da classe A) via Active Fan Dry, e um Fogão de Indução com Exaustor combinando cocção e ventilação em um único eletrodoméstico com eficiência energética A+ (Regulamento UE n.º 65/1024) e sucção no modo Boost de até 720 m³/h. A linha enfatiza integração perfeita e desempenho inteligente para cozinhas modernas.

- Abril de 2026: Os Eletrodomésticos de Cozinha Bespoke AI 2026 da Samsung tornaram-se disponíveis nos Estados Unidos, apresentando Geladeiras Bespoke AI de 3 Portas French Door (modelos de profundidade de balcão de 24 pés cúbicos e profundidade total de 29 pés cúbicos a partir de USD 2.799) com Zero Clearance Fit para instalação nivelada, Porta de Vidro AutoView (lançamento previsto para o final de 2026) que se ilumina ao se aproximar para reduzir a perda de ar frio, e Fogões Smart Slide-in Bespoke (a partir de USD 1.349) com Air Fry Max Sem Pré-aquecimento, Convecção Verdadeira e Air Sous Vide. Os produtos estão disponíveis em Samsung.com e em varejistas selecionados.

- Abril de 2026: O BSH Home Appliances Group apresentou seu portfólio multimarcas na EuroCucina 2026 em Milão (21 a 26 de abril), com a Bosch apresentando um robô aspirador/mop embutido e eletrodomésticos de refrigeração de alta capacidade com portas suportando até 70 kg, a Siemens destacando uma linha de produtos preto fosco e um forno inteligente com câmera de inteligência artificial comemorando 100 anos de fornos Siemens. A Neff está apresentando fornos Slide & Hide e cooktops com ventilação. A Gaggenau expôs fora do local na Villa Necchi durante o FuoriSalone. A BSH gerou um faturamento de EUR 15 bilhões em 2025 com mais de 56.000 funcionários.

Escopo do Relatório Global do Mercado de Eletrodomésticos de Cozinha Embutidos Residenciais

Os eletrodomésticos de cozinha embutidos residenciais são projetados para se integrar perfeitamente aos armários de cozinha, oferecendo uma combinação de funcionalidade, eficiência de espaço e estética moderna para uso doméstico. O mercado de eletrodomésticos de cozinha embutidos residenciais é segmentado por tipo de produto, instalação/integração, tipo de projeto, canal de distribuição e geografia. Por tipo de produto, o mercado é segmentado em fornos embutidos, fogões/cooktops embutidos, coifas/chaminés, máquinas de lavar louça embutidas, micro-ondas embutidos, geladeiras embutidas, máquinas de café embutidas, adegas de vinho/centros de bebidas e outros (gavetas aquecedoras, etc.). Por instalação/integração, o mercado é segmentado em totalmente integrado/pronto para painel, semi-integrado e embutido padrão (fronts visíveis). Por tipo de projeto, o mercado é segmentado em nova construção e reforma/retrofit. Por canal de distribuição, o mercado é segmentado em canais B2C/varejo (lojas multimarcas, lojas exclusivas de marca, online e outros canais de distribuição) e vendas B2B/contrato (estúdios de cozinha, incorporadores e arquitetos). Por geografia, o mercado é segmentado em América do Norte, América do Sul, Europa, Ásia-Pacífico e Oriente Médio e África. O relatório fornece o tamanho do mercado em USD para todos os segmentos mencionados acima.

| Fornos Embutidos |

| Fogões Embutidos / Cooktops |

| Coifas / Chaminés |

| Máquinas de Lavar Louça Embutidas |

| Micro-ondas Embutidos |

| Geladeiras Embutidas |

| Máquinas de Café Embutidas |

| Adegas de Vinho / Centros de Bebidas |

| Outros (Gavetas Aquecedoras, etc.) |

| Totalmente Integrado / Pronto para Painel |

| Semi-integrado |

| Embutido Padrão (Fronts Visíveis) |

| Nova Construção |

| Reforma / Retrofit |

| Canais B2C / Varejo | Lojas Multimarcas |

| Lojas Exclusivas de Marca | |

| Online | |

| Outros Canais de Distribuição | |

| Vendas B2B / Contrato (Estúdios de Cozinha, Incorporadores, Arquitetos) |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Peru | |

| Chile | |

| Argentina | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Espanha | |

| Itália | |

| BENELUX (Bélgica, Países Baixos e Luxemburgo) | |

| NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega e Suécia) | |

| Restante da Europa | |

| Ásia-Pacífico | Índia |

| China | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| Sudeste Asiático (Singapura, Malásia, Tailândia, Indonésia, Vietnã e Filipinas) | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| África do Sul | |

| Nigéria | |

| Restante do Oriente Médio e África |

| Por Tipo de Produto | Fornos Embutidos | |

| Fogões Embutidos / Cooktops | ||

| Coifas / Chaminés | ||

| Máquinas de Lavar Louça Embutidas | ||

| Micro-ondas Embutidos | ||

| Geladeiras Embutidas | ||

| Máquinas de Café Embutidas | ||

| Adegas de Vinho / Centros de Bebidas | ||

| Outros (Gavetas Aquecedoras, etc.) | ||

| Por Instalação / Integração | Totalmente Integrado / Pronto para Painel | |

| Semi-integrado | ||

| Embutido Padrão (Fronts Visíveis) | ||

| Por Tipo de Projeto | Nova Construção | |

| Reforma / Retrofit | ||

| Por Canal de Distribuição | Canais B2C / Varejo | Lojas Multimarcas |

| Lojas Exclusivas de Marca | ||

| Online | ||

| Outros Canais de Distribuição | ||

| Vendas B2B / Contrato (Estúdios de Cozinha, Incorporadores, Arquitetos) | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Peru | ||

| Chile | ||

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Espanha | ||

| Itália | ||

| BENELUX (Bélgica, Países Baixos e Luxemburgo) | ||

| NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega e Suécia) | ||

| Restante da Europa | ||

| Ásia-Pacífico | Índia | |

| China | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Sudeste Asiático (Singapura, Malásia, Tailândia, Indonésia, Vietnã e Filipinas) | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| África do Sul | ||

| Nigéria | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o CAGR projetado para o mercado de eletrodomésticos de cozinha embutidos residenciais até 2031?

O mercado de eletrodomésticos de cozinha embutidos residenciais está projetado para crescer a um CAGR de 7,08% de 2026 a 2031.

Qual será o tamanho do mercado de eletrodomésticos de cozinha embutidos residenciais até 2031?

Está previsto atingir USD 39,86 bilhões até 2031, ante USD 28,31 bilhões em 2026.

Quais regiões lideram e crescem mais rapidamente em eletrodomésticos de cozinha embutidos residenciais?

A Europa liderou com uma participação de 44,64% em 2025, enquanto a Ásia-Pacífico está projetada para ser a região de crescimento mais rápido, a um CAGR de 8,26% até 2031.

Quais categorias de produtos são mais importantes em eletrodomésticos de cozinha embutidos residenciais?

As geladeiras embutidas detiveram a maior participação em 2025, de 28,82%, e os fogões/cooktops embutidos estão projetados para crescer mais rapidamente à medida que a adoção da indução aumenta, a 7,33%.

Quais canais estão ganhando impulso para eletrodomésticos de cozinha embutidos residenciais?

As lojas exclusivas de marca continuam sendo fundamentais para vendas personalizadas, enquanto os canais online estão projetados para crescer ao CAGR mais rápido, de 7,58%, até 2031.

Quais regulamentações mais influenciam os eletrodomésticos de cozinha embutidos residenciais?

O reescalonamento do rótulo A–G da UE e as disposições do Título 24 dos Estados Unidos para cozinhas prontas para uso elétrico estão moldando os designs de produtos e o planejamento de instalações.

Página atualizada pela última vez em: