Tamanho e Participação do Mercado de Silanos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

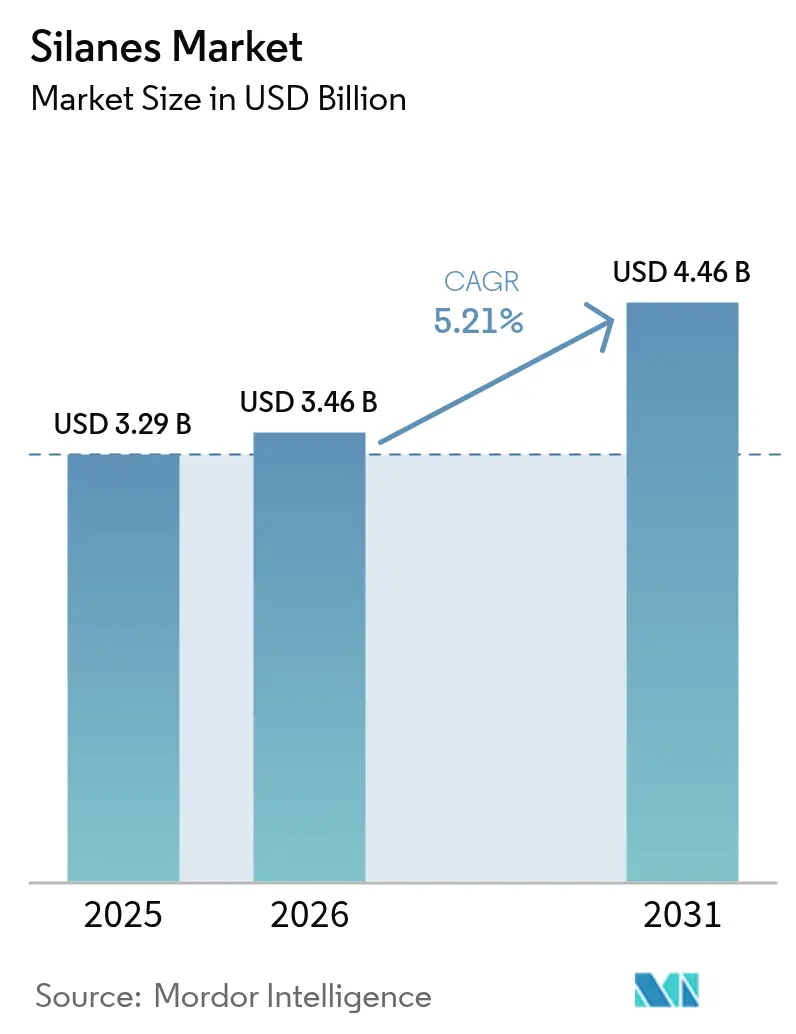

| Tamanho do Mercado (2026) | 3.46 Bilhões de dólares |

| Tamanho do Mercado (2031) | 4.46 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.21% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Silanos por Mordor Intelligence

O tamanho do Mercado de Silanos foi avaliado em USD 3,29 bilhões em 2025 e estima-se que cresça de USD 3,46 bilhões em 2026 para atingir USD 4,46 bilhões até 2031, a um CAGR de 5,21% durante o período de previsão (2026-2031). A crescente penetração de soluções modificadas com silano em embalagens de semicondutores, fabricação de pneus verdes e revestimentos à base de água sublinha a trajetória de crescimento constante. A capacidade do material de fazer a ponte química entre polímeros orgânicos e substratos inorgânicos continua a desbloquear flexibilidade de design em eletrônicos, mobilidade e construção. A avançada base de manufatura da Ásia-Pacífico, a atividade sustentada de infraestrutura e o quadro político de apoio ancoram coletivamente a demanda da região. Programas paralelos de P&D liderados por produtores integrados como Dow, Wacker, Evonik e Shin-Etsu ampliam a abrangência das aplicações, ao mesmo tempo que protegem os riscos do lado da oferta por meio de integração retroativa.

Principais Conclusões do Relatório

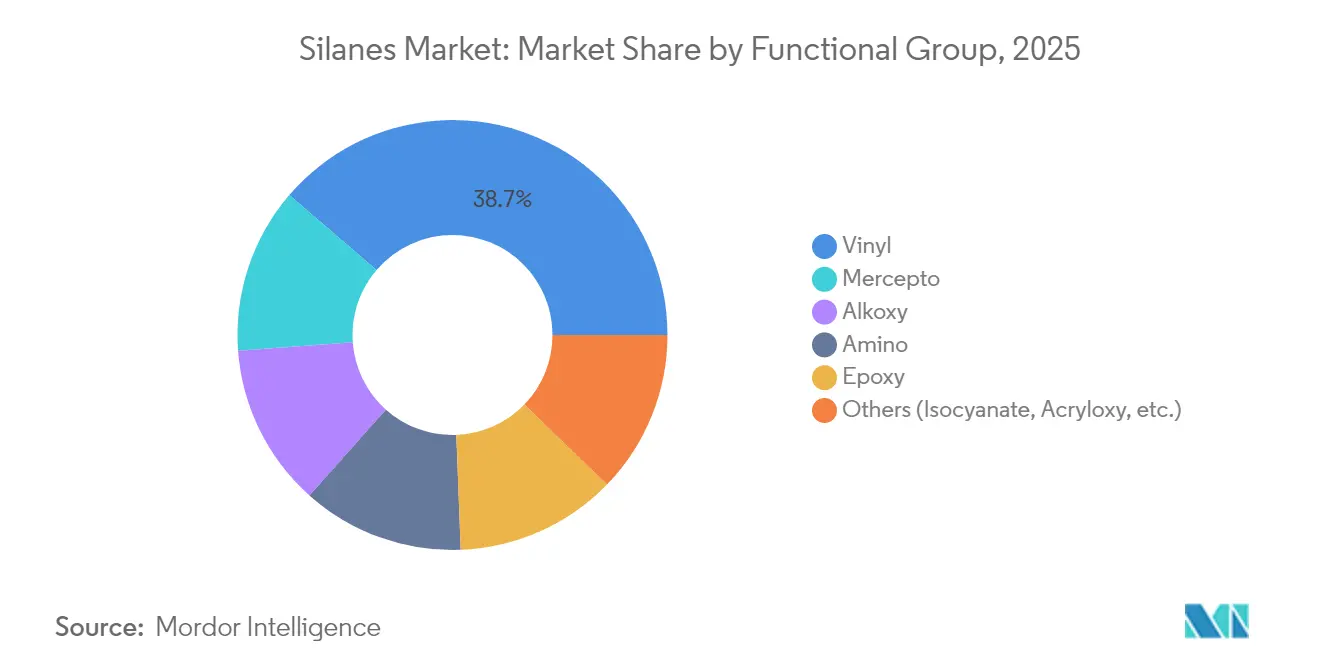

- Por grupo funcional, os silanos de vinila lideraram com 38,72% de participação na receita em 2025, enquanto os tipos mercapto devem expandir a um CAGR de 6,65% até 2031.

- Por aplicação, os agentes de acoplamento capturaram 34,62% da participação do mercado de silanos em 2025; os tratamentos anticorrosão estão posicionados para o maior CAGR de 6,41% até 2031.

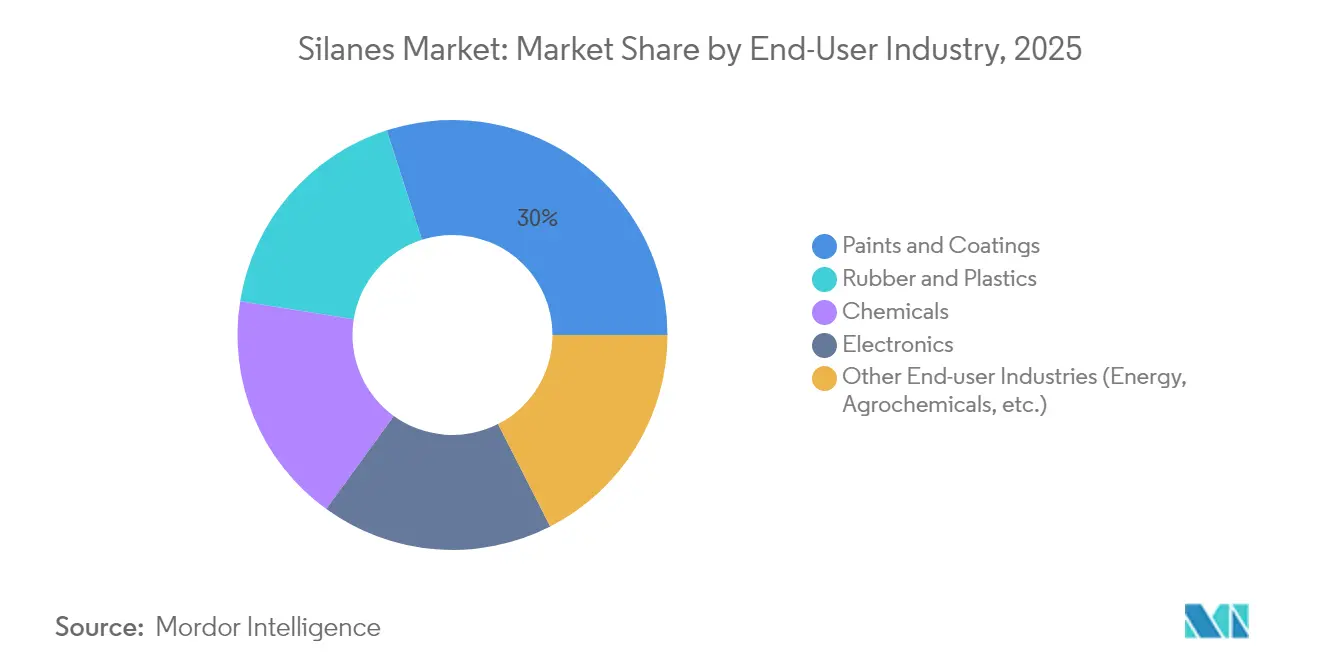

- Por setor de usuário final, tintas e revestimentos representaram 29,95% da participação do tamanho do mercado de silanos em 2025, enquanto o segmento "Outros" — abrangendo armazenamento de energia e agroquímicos — avança a um CAGR de 6,78%.

- Por geografia, a Ásia-Pacífico comandou 46,10% da demanda global em 2025 e está a caminho de um CAGR de 6,48% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Silanos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda crescente por tintas e revestimentos industriais | +1.20% | Global, com a Ásia-Pacífico liderando o crescimento | Médio prazo (2-4 anos) |

| Miniaturização de eletrônicos e embalagens de semicondutores 5G | +0.90% | Núcleo da Ásia-Pacífico, transbordamento para a América do Norte | Curto prazo (≤ 2 anos) |

| Redução de peso em pneus de veículos elétricos e pneus verdes | +0.80% | Global, com ganhos iniciais na China, Europa, América do Norte | Médio prazo (2-4 anos) |

| Adoção de adesivos à base de água na construção | +0.60% | Europa e América do Norte impulsionadas por regulamentação, crescimento de volume na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Silanos organofuncionais em vedações de eletrolisadores de hidrogênio verde | +0.40% | Europa e América do Norte liderando, manufatura na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente por Tintas e Revestimentos Industriais

Tintas e revestimentos representaram 30,22% da demanda do mercado de silanos em 2024, uma participação que reflete projetos de infraestrutura em economias emergentes e regras mais rígidas sobre compostos orgânicos voláteis. As formulações à base de água dependem cada vez mais de agentes de acoplamento de silano para forte adesão entre ligantes orgânicos e substratos inorgânicos, uma necessidade amplificada em ambientes marítimos e de serviço pesado. A proposta de revestimentos arquitetônicos da Califórnia para apertar os limites de COV acelerou os ciclos de reformulação, levando os formuladores de revestimentos em todo o mundo a adotar graus de silano com baixo teor de metanol[1]Conselho de Recursos do Ar da Califórnia, "Medida de Controle Sugerida para Revestimentos Arquitetônicos de 2025," arb.ca.gov. As químicas avançadas de silano preservam assim a durabilidade do revestimento enquanto ajudam os produtores a cumprir as regulamentações em evolução. O consequente efeito de arrastre de demanda fortalece a visibilidade de demanda de longo prazo para o mercado de silanos.

Miniaturização de Eletrônicos e Embalagens de Semicondutores 5G

Nós lógicos e de memória abaixo de 7 nm deslocaram as tensões de interação entre chip e embalagem, elevando o padrão para barreiras de difusão ultrafinas. Os promotores de adesão de organosilano protegem as interconexões de cobre e as camadas de passivação, permitindo maior densidade de E/S em embalagens de nível de wafer em formato fan-out. Os volumes de materiais de grau semicondutor estão crescendo em conjunto com as expansões de fundição da Ásia-Pacífico, enquanto os fabricantes de dispositivos norte-americanos aumentam o fornecimento local para mitigar riscos geopolíticos. Essa dependência técnica incorpora a eletrônica como uma locomotiva de crescimento duradoura para o mercado de silanos.

Redução de Peso em Pneus de Veículos Elétricos e Pneus Verdes

A penetração global de veículos elétricos estimulou sistemas de acoplamento sílica-silano que reduzem a resistência ao rolamento e diminuem o consumo de energia. O bis(trietoxisililpropil)-tetrassulfeto dominou as formulações em 2024, mas novos graus híbridos de mercapto-enxofre estão ganhando força para ciclos de cura mais rápidos e menor emissão de COV. Os programas de pneus verdes de montadoras líderes na China e na Europa sustentam um aumento tangível no consumo a médio prazo, reforçando o setor automotivo como um canal de alto valor para o mercado de silanos.

Adoção de Adesivos à Base de Água na Construção

Os construtores na Europa e na América do Norte continuam migrando de selantes à base de solvente para selantes à base de água para satisfazer mandatos rigorosos de qualidade do ar interno. Os silanos preenchem lacunas de polaridade entre substratos diferentes e elevam a resistência à umidade, características que se traduzem em maior vida útil para juntas estruturais. Testes de campo em superfícies de concreto mostram redução de mais de 90% na penetração de cloreto após a aplicação de tratamentos com silano, sublinhando suas credenciais protetoras. À medida que os padrões de retrofit e construção resiliente se expandem, os adesivos de construção permanecem um fluxo de receita crescente dentro do mercado de silanos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Limites rígidos do REACH sobre COV e teor de metanol | -0.70% | Europa como primário, impacto secundário global | Curto prazo (≤ 2 anos) |

| Riscos de manuseio do tetraclorossilano e custos logísticos | -0.50% | Global, com maior impacto em mercados desenvolvidos | Médio prazo (2-4 anos) |

| Volatilidade de preços de silano de grau semicondutor | -0.30% | Polos de manufatura da Ásia-Pacífico, cadeia de abastecimento global | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Limites Rígidos do REACH sobre COV e Teor de Metanol

A Agência Europeia de Substâncias Químicas classificou as siloxanas cíclicas D4, D5 e D6 como persistentes e bioacumuláveis, obrigando os fornecedores a reformular suas linhas de produtos antes da data de aplicação de junho de 2026[2]Agência Europeia de Substâncias Químicas, "Restrição de D4, D5 e D6 no âmbito do REACH," echa.europa.eu. Os fabricantes devem investir em validação analítica, gestão atualizada de fichas de dados de segurança e melhorias de instalações, elevando os custos de conformidade ao longo da cadeia de valor. Embora os grandes participantes estabelecidos possam absorver essas despesas, os formuladores menores podem reduzir suas operações, moderando assim as adições de capacidade de curto prazo ao mercado de silanos.

Riscos de Manuseio do Tetraclorossilano e Custos Logísticos

O tetraclorossilano reage violentamente com a umidade emitindo cloreto de hidrogênio, exigindo tanques de parede dupla e armazenamento com cobertura de nitrogênio. Os prêmios de seguro e os sobretaxas das transportadoras inflam os custos de entrega, especialmente em regiões com infraestrutura limitada para materiais perigosos. Os produtores integrados com circuitos de clorossilano cativos mantêm uma vantagem de custo, enquanto os compradores no mercado aberto enfrentam compressão de margens. Essas realidades operacionais pesam sobre o ritmo de expansão do mercado de silanos em determinadas geografias.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Grupo Funcional: Dominância do Vinila Enfrenta Disrupção do Mercapto

Os silanos de vinila capturaram 38,72% da demanda global em 2025, devido ao seu papel fundamental em pneus reforçados com sílica e compósitos de fibra de vidro. Sua capacidade de se enxertar nas superfícies de cargas enquanto polimeriza com matrizes de borracha garante baixa resistência ao rolamento e alto desempenho de aderência em superfícies molhadas. O tamanho do mercado de silanos atribuído à química de vinila deve avançar de forma constante à medida que os produtores de pneus convencionais mantêm formulações de banda de rodagem à base de sílica. Em paralelo, os silanos mercapto devem registrar o maior CAGR de 6,65% até 2031, à medida que os setores de eletrônicos e anticorrosão buscam elevada reatividade em condições suaves. Pesquisas sobre cargas pré-modificadas com duplo silano revelam densidade de reticulação superior, indicando que as químicas híbridas poderiam reformular a demanda futura. As famílias amino, epóxi e alcóxi continuam a garantir volumes de nicho em usos de compósitos e promoção de adesão, sustentando a diversidade funcional no mercado de silanos.

O crescente foco ambiental está impulsionando a P&D em graus com baixo COV e sem metanol em todos os grupos funcionais. A tecnologia de vinila se beneficia de refinamentos incrementais de catalisadores que reduzem o cloro residual, enquanto as rotas mercapto exploram a otimização do enxofre para subprodutos de cura mais limpos. Os fornecedores também avançam em concentrados pré-hidrolisados que encurtam os ciclos de mistura e minimizam a exposição a solventes. Tais inovações de processo elevam a produtividade do cliente e reduzem as diferenças de desempenho, garantindo que cada família funcional mantenha relevância à medida que o mercado de silanos amadurece.

Por Aplicação: Anticorrosão Ganha Impulso em Relação aos Agentes de Acoplamento

Os agentes de acoplamento representaram 34,62% da receita total em 2025, consolidando seu status como espinha dorsal das interfaces de compósitos e adesivos. A participação do mercado de silanos vinculada ao uso de acoplamento permanece expressiva, dada a ubiquidade dos materiais híbridos em automotivo, construção e eletrônicos. No entanto, a demanda por sistemas anticorrosão à base de silano está acelerando a um CAGR de 6,41%, beneficiando-se de proibições regulatórias sobre pré-tratamentos de cromo hexavalente. As pilhas de proteção de metal multicamadas agora incorporam primers de silano para propriedades de barreira aprimoradas e adesão de tintas, uma tendência que amplificará o volume de arrastre. As funções de promoção de adesão, absorção de umidade, dispersante e hidrofugação estendem conjuntamente a abrangência do consumo de silano, reforçando a proposta de valor do setor de silanos em diferentes usos finais.

Lançamentos estratégicos de produtos, como o portfólio modular Dynasylan SIVO da Evonik, sublinham uma mudança em direção a misturas anticorrosão personalizáveis que acomodam uma ampla variedade de substratos metálicos enquanto respeitam os limites de COV. Os formuladores de revestimentos que adotam esses sistemas relatam tempos de processo mais curtos e temperaturas de cura mais baixas, atributos que se traduzem em economia de energia para as instalações de fabricação. Essas vantagens operacionais ressoam fortemente em setores orientados para a sustentabilidade, mantendo perspectivas de crescimento robustas para aplicações anticorrosão dentro do mercado de silanos.

Por Setor de Usuário Final: Diversificação Além de Tintas e Revestimentos

Em 2025, tintas e revestimentos comandaram 29,95% do volume global, impulsionados por atualizações de infraestrutura e a rápida mudança para sistemas à base de água. O tamanho do mercado de silanos acumulado neste setor continuará a se expandir à medida que as especificações de revestimentos protetores se tornarem mais rígidas nos segmentos marítimo, offshore e industrial. Por outro lado, a categoria "Outros" — abrangendo armazenamento de energia, agroquímicos e tecnologia de hidrogênio — deve crescer mais rapidamente a um CAGR de 6,78%. Os ânodos ricos em silício para baterias de íons de lítio dependem de ligantes de silano personalizados para mitigar o estresse de expansão de volume, um fluxo de valor emergente pronto para influenciar o consumo futuro.

Borracha e plásticos seguem de perto, sustentados pela adoção de pneus verdes e compósitos leves em aplicações de mobilidade. O setor de eletrônicos aproveita os silanos ultrapuros para camadas de barreira e dielétricas, enquanto os intermediários químicos fornecem rotas de síntese de nicho em produtos farmacêuticos e fluidos de desempenho. À medida que cada uso final explora a descarbonização e a circularidade, os formuladores preferem cada vez mais silanos multifuncionais que oferecem desempenho e conformidade regulatória simultaneamente, ampliando a presença do mercado de silanos nos setores.

Análise Geográfica

A Ásia-Pacífico detinha 46,10% da demanda global em 2025, refletindo as extensas cadeias de valor de eletrônicos, automotivo e construção da China. O tamanho do mercado de silanos na região deve crescer a um CAGR de 6,48% até 2031, à medida que as adições de capacidade se alinham com os incentivos políticos regionais para a manufatura avançada. A presença multisite da Wacker em Nanjing, Zhangjiagang e Xangai sublinha a necessidade de produção local, logística e suporte ao desenvolvimento de aplicações. A expansão de materiais de construção da Índia e as metas de energia renovável acrescentam potencial adicional de crescimento, enquanto o Japão e a Coreia do Sul sustentam a absorção de graus premium para componentes de semicondutores e baterias de veículos elétricos.

A América do Norte permanece como um polo maduro, porém estrategicamente importante. O financiamento federal de USD 200 milhões para o Grupo14 para uma planta de silano de 7.200 toneladas métricas em Washington ilustra os esforços governamentais para fortalecer as cadeias de abastecimento domésticas. A eletrificação automotiva, os compósitos aeroespaciais e os mandatos de infraestrutura resiliente nutrem coletivamente a demanda especializada por silanos. O rigor regulatório da região em relação ao COV e ao controle de substâncias tóxicas também recompensa os fornecedores de formulações de baixa emissão, promovendo a diferenciação de produtos no mercado de silanos.

A Europa exibe crescimento moderado à medida que a conformidade com o REACH reformula os portfólios de produtos e estimula a adoção de graus sem cromo e com metanol reduzido. Os produtores com P&D e manufatura integrados, como Evonik e Momentive, aproveitam as melhorias de instalações para garantir acesso ao mercado sob regras mais rígidas. A América do Sul e o Oriente Médio e África apresentam oportunidades nascentes à medida que a infraestrutura e a industrialização avançam. A rede de novas plantas e centros tecnológicos da Sika em 2024 na Índia e na China fornece um roteiro para plataformas regionais que podem espelhar as normas de desempenho locais enquanto aproveitam o know-how de processos globais. A dependência de importações e a complexidade logística poderão, no entanto, moderar as taxas de adoção até que a manufatura local amadureça, criando perfis de expansão segmentados dentro do mercado de silanos.

Cenário Competitivo

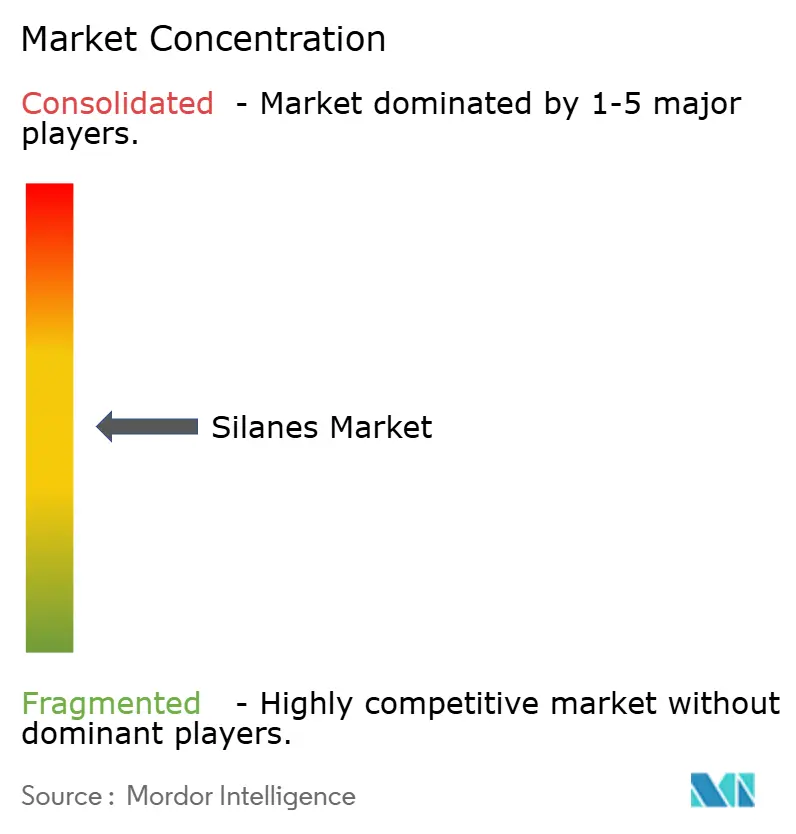

O mercado de silanos é moderadamente fragmentado. Cinco empresas líderes — Dow, Wacker, Evonik, Momentive e Shin-Etsu — controlam uma parcela expressiva por meio de cadeias de valor de silício verticalmente integradas, tecnologias de processo proprietárias e redes globais de serviço técnico. A amplitude do portfólio de produtos permite que esses participantes estabelecidos atendam às necessidades de acoplamento, adesão, barreira e modificação de superfície com graus personalizados. O suporte técnico continua sendo um critério-chave de compra, pois os clientes priorizam o desempenho da aplicação em detrimento do custo puro de commodity.

A consolidação estratégica reformulou a dinâmica competitiva. A fusão da Evonik em janeiro de 2025 de seus negócios de Sílica e Silanos na plataforma Smart Effects combina a expertise em cargas e acoplamento para acelerar soluções específicas para compostos. A aquisição da Momentive pela KCC Corporation em 2024 adicionou ativos especializados de silano, ampliando o alcance junto a clientes de eletrônicos e revestimentos industriais. Enquanto isso, participantes do setor de armazenamento de energia, como Group14 e Sila Nanotechnologies, atraem a atenção dos investidores por inovações de alto desempenho em ânodos de silício, sinalizando a convergência de setores adjacentes com o mercado de silanos.

A resiliência da cadeia de abastecimento tornou-se um imperativo estratégico após as disrupções da era pandêmica e as tensões geopolíticas. A expansão de clorossilano da Dow no Golfo do México fortalece a integração de matérias-primas, enquanto o desgargalamento da Wacker em Charleston, Tennessee, apoia a redundância regional. Os produtores também intensificam os compromissos ESG reduzindo a pegada de carbono e eliminando progressivamente os solventes de alto risco, uma tendência que deve influenciar o posicionamento competitivo em futuras licitações.

Líderes do Setor de Silanos

Dow

Evonik Industries AG

Momentive

Shin-Etsu Chemical Co., Ltd.

Wacker Chemie AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A Evonik Industries lançou a Smart Effects, uma fusão estratégica de suas linhas de negócios de Sílica e Silanos, com o objetivo de aprimorar soluções para clientes e sinergias operacionais nos mercados automotivo, eletrônico e de saúde do consumidor. A integração combina expertise em química de silano e tecnologia de sílica para fornecer soluções sustentáveis e circulares.

- Setembro de 2024: A WACKER introduziu um novo silano precursor para expandir seu portfólio especializado para o setor de semicondutores, com foco na produção de chips de memória avançados e microprocessadores. Este desenvolvimento fortalece a posição da WACKER no mercado de silanos ao atender à crescente demanda.

Escopo do Relatório Global do Mercado de Silanos

O escopo do relatório do mercado de silanos inclui:

| Vinila |

| Amino |

| Epóxi |

| Mercapto |

| Alcóxi |

| Outros (Isocianato, Acrilóxi, etc.) |

| Agentes de Acoplamento |

| Promotores de Adesão |

| Absorvedores de Umidade |

| Agentes de Hidrofugação e Dispersão |

| Estabilizadores de Silicato |

| Tratamentos Anticorrosão e de Superfície |

| Tintas e Revestimentos |

| Borracha e Plásticos |

| Eletrônicos |

| Químicos |

| Outros Setores de Usuário Final (Energia, Agroquímicos, etc.) |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Tailândia | |

| Indonésia | |

| Vietnã | |

| Malásia | |

| Filipinas | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Países Nórdicos | |

| Turquia | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| Catar | |

| África do Sul | |

| Nigéria | |

| Egito | |

| Restante do Oriente Médio e África |

| Por Grupo Funcional | Vinila | |

| Amino | ||

| Epóxi | ||

| Mercapto | ||

| Alcóxi | ||

| Outros (Isocianato, Acrilóxi, etc.) | ||

| Por Aplicação | Agentes de Acoplamento | |

| Promotores de Adesão | ||

| Absorvedores de Umidade | ||

| Agentes de Hidrofugação e Dispersão | ||

| Estabilizadores de Silicato | ||

| Tratamentos Anticorrosão e de Superfície | ||

| Por Setor de Usuário Final | Tintas e Revestimentos | |

| Borracha e Plásticos | ||

| Eletrônicos | ||

| Químicos | ||

| Outros Setores de Usuário Final (Energia, Agroquímicos, etc.) | ||

| Por Geografia | Ásia-Pacífico | China |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Tailândia | ||

| Indonésia | ||

| Vietnã | ||

| Malásia | ||

| Filipinas | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Países Nórdicos | ||

| Turquia | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Catar | ||

| África do Sul | ||

| Nigéria | ||

| Egito | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é a avaliação atual do mercado de silanos?

O tamanho do mercado de silanos é de USD 3,46 bilhões em 2026 e estima-se que atinja USD 4,46 bilhões até 2031.

Qual região domina a demanda global por silanos?

A Ásia-Pacífico lidera com 46,10% de participação em 2025 e tem previsão de maior CAGR de 6,48% até 2031 devido à sua forte base manufatureira.

Qual grupo funcional detém a maior participação de receita?

Os silanos de vinila respondem por 38,72% da demanda em 2025, impulsionados por seu uso em aplicações de pneus e compósitos.

Qual é a área de aplicação de maior crescimento?

Os tratamentos anticorrosão estão expandindo a um CAGR de 6,41% à medida que os setores substituem sistemas à base de cromo por alternativas de silano.

Como as regulamentações estão influenciando as formulações de silano na Europa?

As restrições do REACH sobre COVs e ciclossiloxanos estão direcionando os fornecedores para graus com metanol reduzido e sem cromo, reformulando os portfólios de produtos na região.

Que movimento estratégico recente sinaliza a consolidação no setor?

A Evonik fundiu seus negócios de Sílica e Silanos na plataforma Smart Effects em 2025 para oferecer soluções de desempenho integradas.

Página atualizada pela última vez em: