Tamanho e Participação do Mercado de Pistolas de Serviço

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 2.41 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.25 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.18% CAGR |

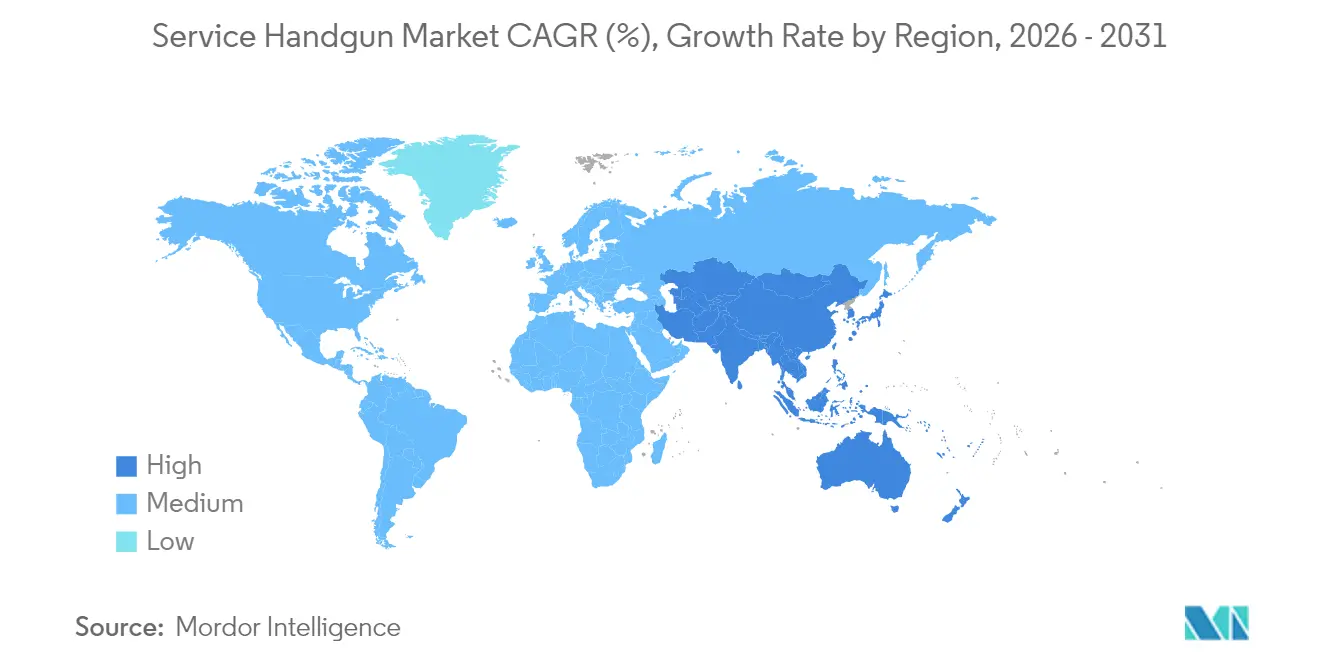

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Pistolas de Serviço pela Mordor Intelligence

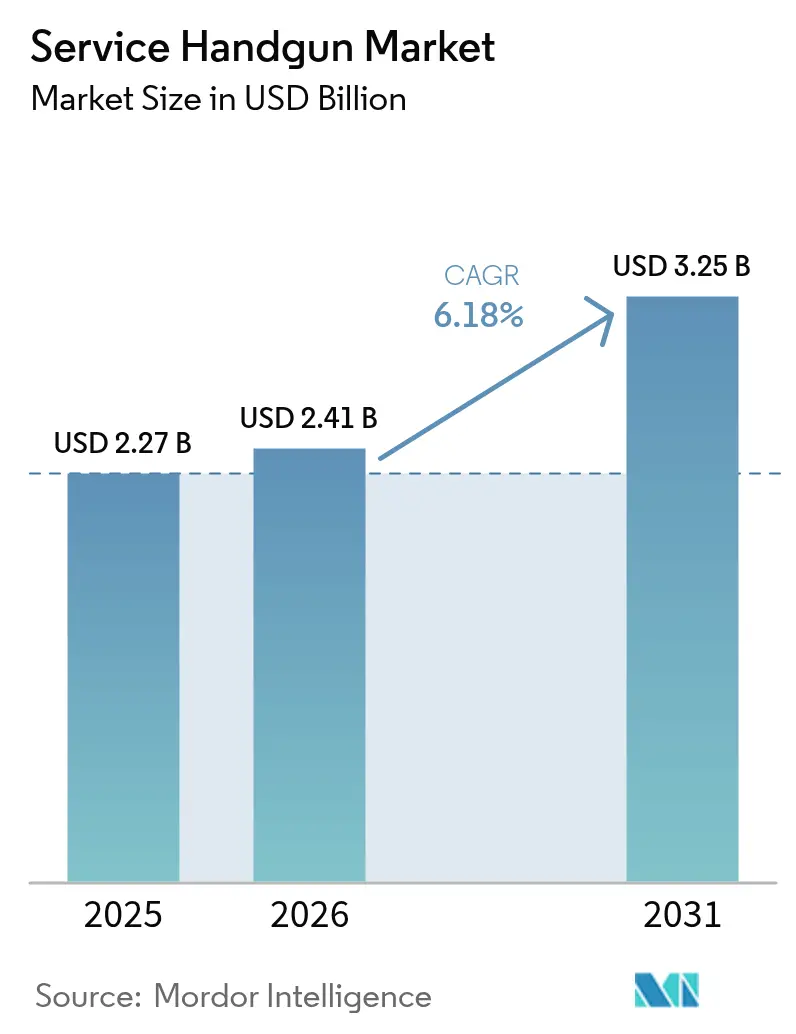

O tamanho do mercado de pistolas de serviço em 2026 é estimado em USD 2,41 bilhões, crescendo a partir do valor de 2025 de USD 2,27 bilhões, com projeções para 2031 indicando USD 3,25 bilhões, crescendo a uma CAGR de 6,18% no período 2026-2031. A forte modernização da defesa, as atualizações sincronizadas das frotas das forças de segurança e o rápido deslocamento das pistolas de ação dupla por plataformas de percussor continuam a sustentar a procura em programas de aquisição maduros e emergentes. Os designs modulares prontos para ótica dominam agora as listas de especificações, permitindo uma atualização tecnológica rápida sem a substituição completa da arma. O dinamismo regional é desigual: a América do Norte mantém a maior base instalada, mas a Ásia-Pacífico apresenta a expansão mais rápida à medida que a fabricação nacional aumenta e a constituição de reservas estratégicas ganha urgência. A atividade de consolidação liderada por grupos verticalmente integrados de munições a armas de fogo e as fragilidades da cadeia de abastecimento em materiais críticos como a nitrocelulose redefinem o poder de negociação ao longo da cadeia de valor.

Principais Conclusões do Relatório

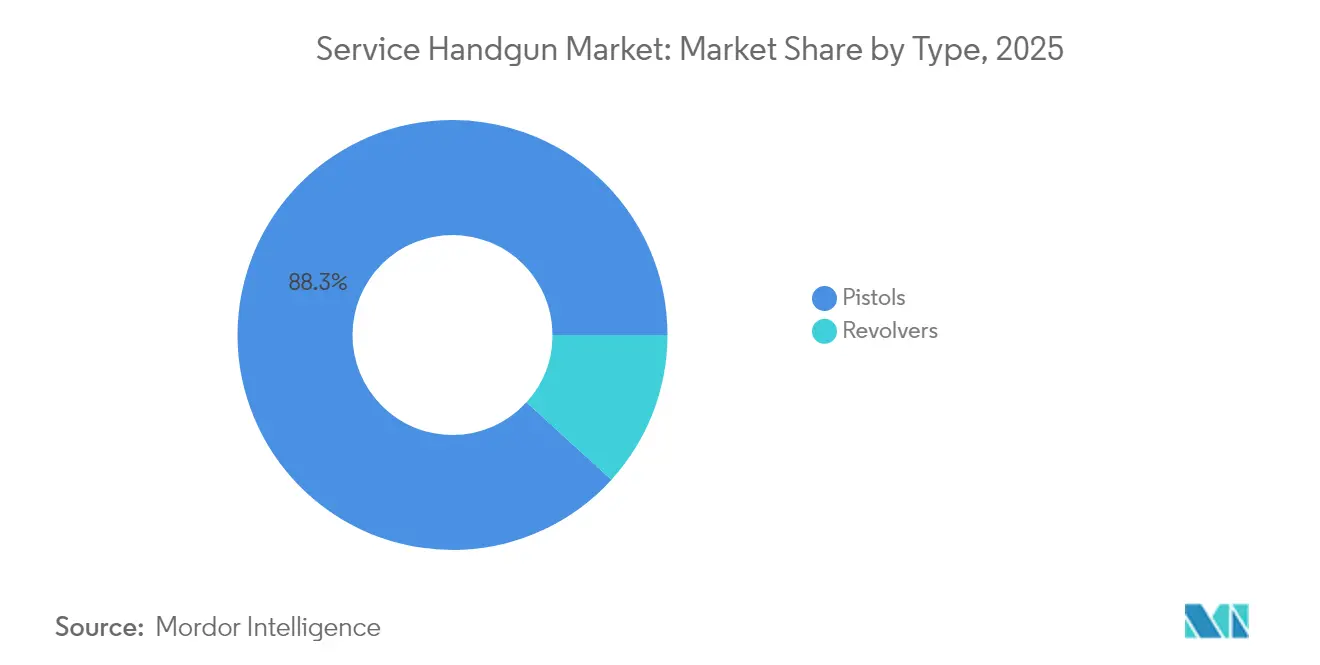

- Por tipo, as pistolas lideraram o mercado de pistolas de serviço com 88,25% de participação em 2025, enquanto os revólveres deverão registar uma CAGR de 6,74% até 2031.

- Por mecanismo de operação, os sistemas de percussor detinham 72,06% da participação do tamanho do mercado de pistolas de serviço em 2025 e expandir-se-ão a uma CAGR de 6,79% durante o período de previsão.

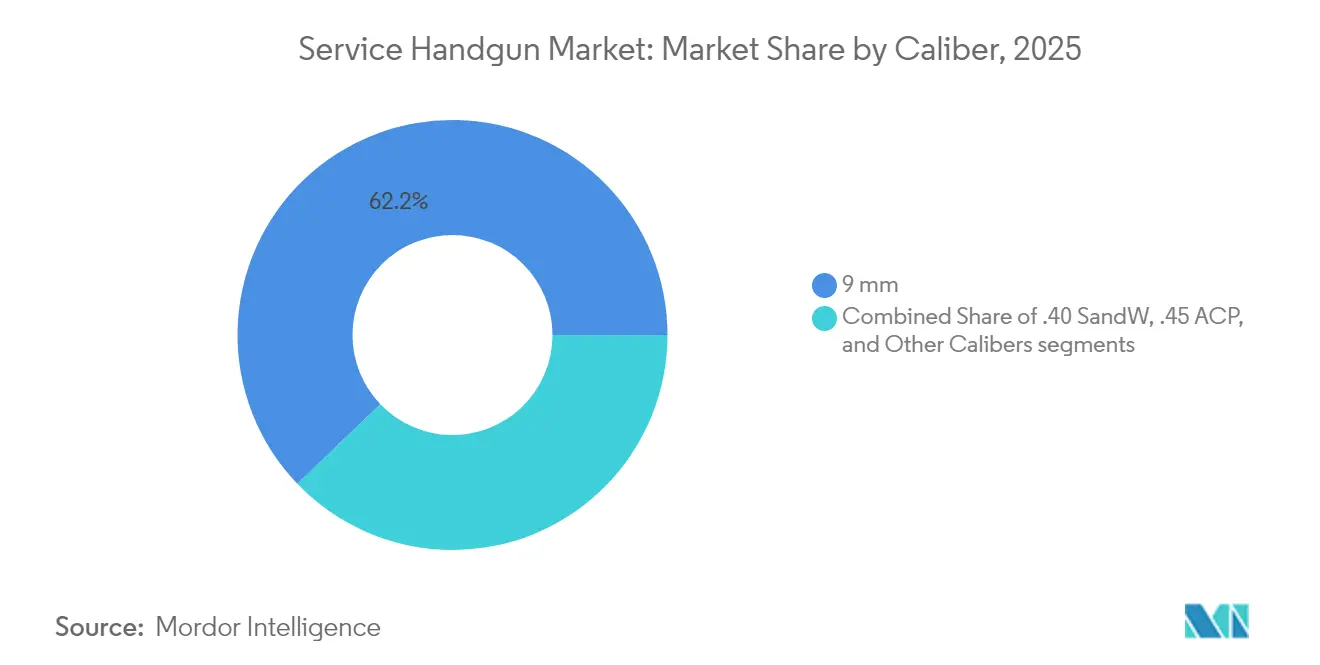

- Por calibre, o 9 mm detinha uma participação de 62,17% do mercado de pistolas de serviço em 2025 e prevê-se que cresça a uma CAGR de 6,93% até 2031.

- Por material, as armações de polímero representavam 65,62% do tamanho do mercado de pistolas de serviço em 2025 e estão a avançar a uma CAGR de 7,05%.

- Por utilizador final, as forças de segurança captaram 63,05% da participação de receita em 2025, enquanto a procura militar deverá registar a CAGR mais elevada de 6,55% até 2031.

- Por geografia, a América do Norte dominou com 39,60% de participação de receita em 2025; a Ásia-Pacífico deverá registar a CAGR mais rápida de 7,92% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado Global de Pistolas de Serviço

Análise de Impacto dos Impulsionadores*

| Impulsionador | Impacto (~) % na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Iniciativas de modernização que impulsionam a atualização de armas secundárias militares | +1,8 | Global, adoção inicial pela NATO | Médio prazo (2-4 anos) |

| Renovação das frotas das forças de segurança que impulsiona a procura de pistolas de percussor | +1,5 | América do Norte e núcleo da UE | Curto prazo (≤ 2 anos) |

| Crescente adoção de armas de porte oculto entre utilizadores civis | +1,2 | América do Norte em expansão para UE selecionada | Longo prazo (≥ 4 anos) |

| Preferência de aquisição a deslocar-se para pistolas prontas para ótica equipadas de fábrica | +0,9 | Global, concentração em mercados desenvolvidos | Médio prazo (2-4 anos) |

| Programas piloto a explorar a integração de armas inteligentes biométricas em uso governamental | +0.4% | América do Norte, ensaios limitados na UE | Longo prazo (≥ 4 anos) |

| Renovado interesse em revólveres para treino e funções operacionais especializadas | +0.3% | Regional, principalmente América do Norte e APAC selecionada | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Iniciativas de modernização que impulsionam a atualização de armas secundárias militares

As agências de defesa foram além das revisões incrementais, favorecendo a substituição completa das armas secundárias para garantir interoperabilidade, compatibilidade com calha de acessórios e integração de sensores. A Alemanha encomendou 3.200 pistolas Walther P14 e 3.300 P14K com óticas de emissor fechado e gatilhos melhorados que padronizam o equipamento das forças especiais. O Projeto Land 300 da Austrália equipou o sistema F9 baseado na SIG P320 com miras de ponto vermelho, lanternas táticas e módulos de treino não letais numa única arquitetura.[1]Departamento de Defesa Australiano, "Atualização da Fase 3 do Projeto Land 300," defence.gov.au Estes programas sublinham que as pistolas de serviço legadas não conseguem absorver futuras inserções de capacidade, impulsionando ciclos de aquisição contíguos que sustentam o mercado de pistolas de serviço.

Renovação das frotas das forças de segurança que impulsiona a procura de pistolas de percussor

As agências policiais priorizam a consistência do curso do gatilho, a manutenção simples e a prontidão para ótica. A Polícia Estadual da Pensilvânia escolheu a Walther PDP, citando a compatibilidade direta com o Aimpoint ACRO fresado e melhorias ergonómicas. A Polícia de Hartford transitou das Glock 22/23 Gen4 de calibre .40 para as Glock 17/19 Gen5 de 9 mm, referenciando melhor desempenho terminal, menor recuo e munição mais barata. Não obstante preocupações de segurança isoladas associadas a modelos específicos de percussor, a trajetória mais ampla ainda favorece os mecanismos de percussor, reforçando o crescimento no mercado de pistolas de serviço.

Crescente adoção de armas de porte oculto entre utilizadores civis

A adoção civil de licenças de porte oculto transborda para o mercado de pistolas de serviço porque muitos clientes adquirem pistolas de grau de serviço comprovadas em uso uniformizado. Os fabricantes que partilham unidades de controlo de disparo modulares entre linhas militares, de forças de segurança e comerciais beneficiam de economias de escala, permitindo gamas de SKU mais amplas sem inflação de custos. Os canais civis estabilizam as produções de alto volume inicialmente justificadas por contratos governamentais, apoiando a resiliência das margens.

Preferência de aquisição a deslocar-se para pistolas prontas para ótica equipadas de fábrica

A capacidade para ótica, outrora uma atualização de pós-venda, é agora obrigatória nas novas solicitações. O portfólio da GLOCK em 2025 foi fornecido com pontos vermelhos Aimpoint COA integrados, garantindo compatibilidade com coldre e minimizando o peso do adaptador. As agências especificam cada vez mais a fresagem direta da corrediça em vez de sistemas de placa para proteger a retenção de zero ao longo de ciclos de serviço prolongados. À medida que os concursos das agências codificam a prontidão para ótica, a seleção de plataformas estreita-se em direção a modelos que integram tecnologia de mira desde o primeiro dia, amplificando a penetração de SKU premium no mercado de pistolas de serviço.

Análise de Impacto das Restrições*

| Restrição | Impacto (~) % na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Regulamentações mais rígidas sobre armas de fogo e conformidade com exportações a limitar a acessibilidade ao mercado | -1.1% | Variação global por jurisdição | Longo prazo (≥ 4 anos) |

| Cadeias de abastecimento de munições instáveis e aumento dos custos de materiais a impactar a aquisição | -0.8% | Mundial, regiões dependentes de importações mais afetadas | Curto prazo (≤ 2 anos) |

| Crescente preferência por ferramentas não letais a diminuir a adoção de pistolas nas forças de segurança | -0.5% | Núcleo da UE, adoção seletiva na América do Norte | Médio prazo (2-4 anos) |

| Priorização orçamental a deslocar-se para tecnologia vestível e programas de desescalada de conflitos | -0.4% | Mercados desenvolvidos, impacto limitado em mercados emergentes | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Regulamentações mais rígidas sobre armas de fogo e conformidade com exportações a limitar a acessibilidade ao mercado

A transição da supervisão ITAR para EAR requer uma revisão completa de conformidade mesmo para linhas de produtos inalteradas. A maior força de auditoria do Bureau de Indústria e Segurança aumenta o risco de execução, e a maioria das exportações de pistolas ainda necessita de licenças, prolongando os prazos de entrega. As complexas regras de tecnologia de dupla utilização acrescentam fricção burocrática que desincentiva os produtores mais pequenos, estabelecendo limiares que inadvertidamente consolidam o mercado de pistolas de serviço em torno de empresas com infraestrutura de conformidade madura.

Cadeias de abastecimento de munições instáveis e aumento dos custos de materiais a impactar a aquisição

A nitrocelulose, as restrições de antimônio da China e o aumento da procura desencadeado pelo conflito na Ucrânia comprimiram os fornecimentos de espoletas e propelentes.[2]"Medidas de Controlo de Exportação de Nitrocelulose," Ministério do Comércio da República Popular da China, mofcom.gov.cn A Fábrica de Munições do Exército de Lake City representa 85% das munições de pequeno calibre militares dos EUA, expondo uma vulnerabilidade de nó único. As agências avaliam agora a disponibilidade de munições a longo prazo juntamente com o custo inicial da pistola, adiando ocasionalmente as compras de pistolas quando as insuficiências orçamentais de munições ameaçam os ciclos de treino.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: As Pistolas Dominam Através da Versatilidade Tática

As pistolas geraram 88,25% da receita de 2025, cimentando o seu estatuto como arma secundária padrão para profissionais armados graças à maior capacidade de carregador e recargas mais rápidas do que os revólveres. Os revólveres asseguraram apenas 11,75%, mas superarão o crescimento global do mercado de pistolas de serviço a uma CAGR de 6,74% porque as unidades especializadas ainda valorizam a sua simplicidade mecânica e as vantagens de latão não recuperável em operações sensíveis. Historicamente, a estabilidade partilhada mostra que a inovação impulsiona a aquisição em vez da mudança de plataforma. O mercado de pistolas de serviço continua a recompensar os fabricantes de pistolas que oferecem traseiras intercambiáveis, armações modulares e cortes para ótica, enquanto os fornecedores de revólveres ocupam funções de nicho em cenários de treino e encobertos.

Embora os revólveres estejam a fazer um regresso tático em contextos limitados, as pistolas mantêm a preferência institucional. Grandes programas de aquisição como a substituição australiana das variantes Browning Hi-Power citaram a necessidade de carregadores de 17 munições em comparação com a capacidade de 13 munições da plataforma legada. À medida que as pistolas de percussor mais recentes fornecem ergonomia melhorada e calhas de acessórios, distanciam-se ainda mais das alternativas. No entanto, os fabricantes de revólveres que respondem com metalurgia moderna e gatilhos de ação dupla melhorados manterão provavelmente o subsegmento rentável, sustentando um diversificado mercado de pistolas de serviço.

Por Mecanismo de Operação: Os Sistemas de Percussor Alcançam Dupla Dominância

As pistolas de percussor capturaram 72,06% da receita de 2025 e prevê-se que registem uma CAGR de 6,79%, um caso raro em que o design com maior participação é também o de crescimento mais rápido no mercado de pistolas de serviço. A consistência do curso do gatilho em cada disparo simplifica o treino, e menos peças reduzem os custos de manutenção para departamentos com recursos limitados. As pistolas de ação simples com 15,47% de participação atendem a equipas orientadas para a precisão, enquanto os sistemas de ação dupla com 12,47% de participação persistem principalmente porque algumas agências ainda não renovaram os inventários legados.

A ascensão do percussor intensifica-se à medida que os documentos de aquisição incorporam mandatos de segurança contra quedas e padrões de calibre de campo que os designs atuais já excedem. O mercado de pistolas de serviço vê, portanto, um ciclo de autorrefuerzo: as agências mudam para plataformas de percussor, os ecossistemas de coldre e ótica de pós-venda concentram-se aí, e os novos concursos tendem para a configuração com melhor suporte. As plataformas de ação dupla persistirão em funções limitadas, mas o investimento de capital inclina-se para os roteiros de desenvolvimento de percussor.

Por Calibre: O 9 mm Alcança Adoção Universal

A munição de 9 mm dominou 2025 com 62,17% de receita e expandir-se-á a uma CAGR de 6,93%, impulsionada pela padronização da NATO e pelos aprimoramentos balísticos que superaram as dúvidas anteriores sobre penetração. As agências que trocam do .40 S&W para o 9 mm citam 2 a 3 munições de capacidade extra e menor recuo que reduz as falhas de qualificação. O segmento .40 S&W, com 23,10%, permanece relevante onde os inventários existentes e as obrigações contratuais persistem. O nicho .45 ACP com 14,73% sustenta as unidades que priorizam o desempenho em barreiras em detrimento da capacidade.

As cargas de 9 mm de penetração em barreiras adotadas pela Marinha e pelo Corpo de Fuzileiros Navais dos EUA validam a eficácia terminal, influenciando os critérios de compra dos aliados. O custo de munição por mil cartuchos permanece aproximadamente 35% mais baixo para o 9 mm do que para o .40 S&W, um fator decisivo quando os orçamentos de munição incluem reservas de serviço, treino e reserva. À medida que mais exércitos se alinham com a logística da NATO, a participação do 9 mm no mercado de pistolas de serviço deverá alargar-se ainda mais.

Por Material: As Armações de Polímero Lideram a Inovação

As armações de polímero geraram 65,62% da receita de 2025 e lideraram o crescimento a uma CAGR de 7,05%. A poupança de peso de 100 a 150 g em relação a armações metálicas comparáveis reduz a carga do soldado, e a flexibilidade de moldagem permite texturização agressiva e módulos de punho intercambiáveis sem maquinagem. As armações de aço inoxidável com 22,23% mantêm-se relevantes onde a resistência à corrosão é crítica para a missão, enquanto as ligas de alumínio retêm uma participação de 12,15% para compradores que equilibram o peso com a longevidade percebida do metal.

A Moldagem por Injeção de Metal reduz os custos individuais de peças de armação de polímero em USD 2,50 em comparação com USD 8,25 para um equivalente metálico maquinado por CNC, traduzindo-se em poupanças de vários milhões de dólares em contratos de alto volume. Consequentemente, os ministérios com restrições orçamentais ainda exigem características de desempenho que se alinham cada vez mais com o polímero, reforçando a sua dominância no mercado de pistolas de serviço.

Por Utilizador Final: O Crescimento Militar Desafia a Dominância das Forças de Segurança

Os organismos de segurança detinham 63,05% de liderança de receita em 2025, apoiados por ciclos de renovação previsíveis e políticas de arma secundária padronizadas entre municípios. As organizações militares, no entanto, registarão uma CAGR mais rápida de 6,55% à medida que as óticas integradas, os canos roscados e as unidades de controlo de disparo modulares tornam as armas secundárias relevantes para além das funções de apoio tradicionais.

Programas conjuntos como a plataforma M17/M18 baseada na SIG P320 permitem trocas de comprimento de cano e integração de supressor sem novas armações com número de série, simplificando a logística do arsenal. Os ramos militares também ancoram grandes contratos de munições, tornando os fornecedores ansiosos por adaptar variantes para tripulações táticas, forças de operações especiais e pessoal de retaguarda. O volume resultante irá progressivamente corroer a participação das forças de segurança no mercado de pistolas de serviço enquanto expande a base total endereçável.

Análise Geográfica

A América do Norte reteve 39,60% da receita de 2025 graças aos orçamentos de modernização das agências e às subvenções federais que apoiam as atualizações das polícias locais. A mudança da Alfândega e Proteção de Fronteiras dos EUA para pistolas GLOCK de 9 mm de nova geração reflete programas de aquisição que se repercutem nas academias de treino, armeiros e fornecedores de pós-venda. A encomenda canadiana de CAD 19,4 milhões (USD 14,22 milhões) de pistolas SIG P320 sublinha os objetivos de interoperabilidade regional. Embora a CAGR de 5,63% da região fique aquém do dinamismo global, os seus quadros de aquisição maduros continuam a gerar uma procura de base estável no mercado de pistolas de serviço.

A Ásia-Pacífico alcançará a CAGR mais rápida de 7,92% à medida que as políticas de autossuficiência e as perceções de ameaça aceleram o financiamento. A adoção do F9 pela Austrália incorpora módulos de treino virtual, enquanto a doutrina "Make in India" da Índia atrai empresas estrangeiras para joint ventures locais. Programas indígenas de pistola-metralhadora como o "Asmi" sinalizam que os governos veem a capacidade nacional como estratégica. Estes fatores combinam-se para tornar a região o motor de crescimento e potencial centro de fabricação do mercado de pistolas de serviço.

A Europa encerrou 2025 com uma participação de 28,55%, impulsionada pela harmonização da NATO e pelos concursos multinacionais. A competição P13 da Alemanha e a adoção da SIG P320 pela Dinamarca ilustram uma aquisição rigorosa mas coletiva que maximiza os descontos de volume. O Médio Oriente e África, com 15,35%, permanecem centros de oportunidade onde os grandes orçamentos de defesa convergem com fabricantes nacionais como a Caracal, que duplicou os rácios de exportação ao forjar parcerias de produção na Indonésia e na Índia. Os temas de soberania da cadeia de abastecimento significam que mesmo os estados mais pequenos procuram montagem localizada, mantendo a região atrativa para os OEM globais que procuram fluxos de receita diversificados no mercado de pistolas de serviço.

Panorama regulatório

As pistolas de serviço situam-se na interseção entre normas nacionais de aquisição e transferências transfronteiriças rigidamente controladas. Nos Estados Unidos, o Arms Export Control Act (AECA) rege o comércio de artigos de defesa, enquanto a aquisição de pistolas e armas leves pelo Departamento de Defesa é conduzida através do Defense Federal Acquisition Regulation Supplement (DFARS), incluindo o DFARS 225.7702-1, que abrange a aquisição de armas leves com exigências relativas à concorrência e à proteção das capacidades industriais nacionais. Nas especificações destinadas à aplicação da lei, as diretrizes de referência do National Institute of Justice (NIJ) influenciam as expectativas de durabilidade, segurança e confiabilidade que frequentemente aparecem nos requisitos das licitações.

No plano internacional, estruturas de conformidade como o Protocolo de Armas de Fogo da ONU e o Tratado sobre o Comércio de Armas (ATT) exigem controles de marcação, manutenção de registros e autorização de importação e exportação destinados a reduzir o desvio, moldando os processos de serialização dos fabricantes de equipamento original (OEM) e a diligência devida dos distribuidores. Na Europa, o Regulamento (UE) 258/2012 estabelece regras para as medidas de exportação, importação e trânsito de armas de fogo civis, o que influencia a forma como os fabricantes estruturam a documentação de conformidade e os controles de distribuição para pistolas de nível operacional. Em 2026, o Bureau of Alcohol, Tobacco, Firearms and Explosives (ATF) dos EUA avançou com um pacote de modernização, incluindo regras propostas e regras finais diretas com alterações técnicas para alinhar os processos de importação e comércio de defesa do ATF com os regimes administrados pelos departamentos de Estado e de Comércio, alterando a carga prática de conformidade para exportadores e importadores.

Análise da cadeia de valor

A cadeia de valor das pistolas de serviço começa com matérias-primas regulamentadas e componentes de precisão (aço e ligas para corrediças e canos, compostos poliméricos para armações, molas e pequenas peças), e é apoiada por fabricação de alta tolerância, como usinagem CNC, forjamento/estampagem, tratamento térmico e fabricação de canos. A montagem pelo OEM integra cortes de corrediça prontos para ótica, trilhos para acessórios e componentes de disparo serializados, seguidos de prova, garantia de qualidade e testes de aceitação alinhados às disposições de QA governamentais. Fornecedores especializados a montante agregam fabricação de precisão e sistemas de qualidade certificados, com alguns fabricantes de componentes operando sob normas como a AS9100D para usinagem e fabricação relacionadas à defesa.

A jusante, a distribuição divide-se em canais de aquisição governamental e redes comerciais. Os contratos governamentais frequentemente agrupam pistolas com miras de ponto vermelho, coldres, lanternas, peças de reposição, suporte de armeiro e materiais de treinamento. Seleções recentes na Europa também apontam para uma camada crescente de serviços de ciclo de vida e uma mudança em direção à produção localizada e ao apoio logístico local, como a Suíça, que selecionou a SIG Sauer P320 como sua nova pistola de serviço padrão, com produção localizada na Suíça, e a Alemanha, que selecionou uma pistola baseada na CZ P-10 C OR, designada P13, com fornecimento apoiado por um parceiro local autorizado. Essas estruturas de programa deslocam valor para os OEMs e integradores capazes de fornecer montagem doméstica, manutenção em nível de depósito e fornecimento de peças de longo prazo ao longo de horizontes de serviço de várias décadas.

Panorama Competitivo

A concorrência está a intensificar-se à medida que os ciclos tecnológicos se encurtam e a integração vertical remodela as hierarquias de fornecedores. A reputação de fiabilidade da GLOCK assegura contratos de longo prazo com as forças de segurança dos EUA, enquanto a SIG Sauer aproveita a modularidade para garantir acordos militares plurianuais. A Smith & Wesson mantém nichos civis e policiais capitalizando a ampla oferta de calibres.

A aquisição de USD 2,225 bilhões do Czechoslovak Group sobre o The Kinetic Group integrou fabricantes de munições como a Remington e a Federal, dando ao grupo-mãe o controlo sobre dois consumíveis críticos: armas de fogo e cartuchos.[4]Czechoslovak Group, "Aquisição do The Kinetic Group Concluída," czechoslovakgroup.com O Colt CZ Group registou um crescimento de receita de 50,3% no primeiro trimestre de 2025 após vendas de pistolas de 97.786 unidades, validando o manual de sinergias. Os concorrentes turcos como a Sarsılmaz penetraram nas vendas às polícias dos EUA, demonstrando que as barreiras competitivas estão a cair para os participantes com boa relação custo-benefício.

Os temas tecnológicos centram-se na integração de ótica, corrediças fresadas de fábrica e redução dos custos de produção através da moldagem automatizada de polímero. Os modelos GLOCK de 2025 foram fornecidos com óticas Aimpoint integradas e uma lanterna tática de 600 lúmens, indicando que os acessórios outrora comprados separadamente chegam agora em conjunto. A pistola inteligente biométrica da Biofire mostra uma prova inicial da viabilidade de armas personalizadas, mas os compradores institucionais permanecem cautelosos até que a durabilidade e a autonomia da bateria correspondam aos padrões de serviço. O resultado líquido é uma corrida à inovação que eleva continuamente as especificações de base no mercado de pistolas de serviço.

Líderes do Setor de Pistolas de Serviço

GLOCK, Inc.

SIG SAUER, Inc.

Heckler & Koch GmbH

Fabbrica d'Armi Pietro Beretta S.p.A.

Smith & Wesson Brands, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Os pacotes de aquisição que combinam a arma de mão, ótica, coldres e acessórios criam espaço para OEMs e parceiros do ecossistema fornecerem kits padronizados, aplicáveis a toda a agência, em vez de pistolas isoladas. Um sinal concreto vem do Canadá, onde uma adjudicação de março de 2026 abrangeu um novo programa de pistolas de serviço com ótica e coldres sob um contrato de longa duração, reforçando a demanda por pistolas prontas de fábrica para ótica e interfaces de ótica de serviço. Para os fornecedores, isso amplia o escopo endereçável para incluir configurações de ótica aprovadas, compatibilidade com coldres de serviço, ferramentas de armeiro e soluções de conversão de treinamento vinculadas a uma única plataforma.

A modernização europeia e o abastecimento orientado pela soberania também favorecem a produção localizada, o licenciamento e parcerias de apoio logístico nacional. A Suíça selecionou a P320 com produção doméstica em Neuhausen am Rheinfall e um requisito declarado de longo ciclo de vida, e a Alemanha optou pela CZ P13 como substituta da Heckler & Koch P8 sob uma abordagem de contrato-quadro que pode escalar em volume. Esses padrões de aquisição aumentam as oportunidades em plataformas modulares de 9 mm de percussão por martelo interno que suportam atualizações iterativas (ótica, gatilhos, módulos de empunhadura), mantendo os componentes centrais serializados consistentes, e recompensam os fabricantes capazes de atender aos requisitos de participação industrial nacional, além da conformidade com o controle de exportação.

Desenvolvimentos recentes do setor

- Junho de 2026: A Bundeswehr alemã apresentou a pistola de serviço CZ P13 (baseada na CZ P-10 C OR) na Eurosatory como a substituta selecionada para a Heckler & Koch P8. O programa utiliza uma abordagem de contrato-quadro que pode escalar para grandes volumes de unidades, reforçando a demanda por pistolas de 9 mm de percussão por martelo interno prontas para ótica e capacidade de apoio logístico de longo prazo na Europa.

- Dezembro de 2025: A Armasuisse selecionou a SIG Sauer P320 como a nova pistola de serviço padrão das Forças Armadas suíças, com produção localizada na Suíça. A decisão destaca como a participação industrial, a montagem doméstica e os compromissos de apoio ao ciclo de vida influenciam as adjudicações de armas de mão, além das especificações técnicas.

- Fevereiro de 2024: A Polícia Estadual da Pensilvânia selecionou a Walther PDP e a série PDP F-Series como pistolas oficiais de serviço. A escolha reforçou a mudança contínua em direção a plataformas de percussão por martelo interno, otimizadas para o serviço, concebidas em torno de ergonomia moderna e simplificação do treinamento e manutenção da agência.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e Abrangência do Mercado

Para este estudo, o mercado de pistolas de serviço é definido como o valor das pistolas adquiridas e distribuídas para uso oficial de serviço, principalmente por forças militares e agências de aplicação da lei, nas principais geografias.

Exclusões de escopo: excluímos munições, acessórios e serviços de pós-venda, e também excluímos armas longas e outras armas leves que não sejam pistolas.

Visão geral da segmentação

- Por Tipo

- Revólveres

- Pistolas

- Por Mecanismo de Operação

- Ação Simples

- Ação Dupla

- Percussor

- Por Calibre

- 9 mm

- .40 S&W

- .45 ACP

- Outros Calibres

- Por Material

- Aço Inoxidável

- Armação de Polímero

- Liga de Alumínio

- Por Utilizador Final

- Militar

- Forças de Segurança

- Outros

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Espanha

- Resto da Europa

- Ásia-Pacífico

- Índia

- China

- Japão

- Coreia do Sul

- Resto da Ásia-Pacífico

- América do Sul

- Brasil

- Resto da América do Sul

- Médio Oriente e África

- Médio Oriente

- Emirados Árabes Unidos

- Arábia Saudita

- Resto do Médio Oriente

- África

- África do Sul

- Resto de África

- Médio Oriente

- América do Norte

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

A pesquisa documental foi utilizada para construir o contexto básico de demanda e oferta para a aquisição de pistolas de serviço, e para entender como os gastos e a atividade de aquisição variam por região ao longo do tempo. Baseamo-nos em divulgações públicas de aquisições de defesa e documentos orçamentários, e também utilizamos estatísticas oficiais de comércio quando códigos relacionados a pistolas estão disponíveis e são reportados de forma consistente.

Os tipos comuns de fontes incluíram portais governamentais de orçamento e aquisição, conjuntos de dados alfandegários e comerciais, publicações de agências de defesa e segurança pública, e normas ou orientações regulatórias relacionadas à posse de armas de fogo e ao uso de serviço. Também revisamos relatórios anuais de empresas e apresentações a investidores para sinais de composição de produtos, além de cobertura jornalística confiável sobre adjudicações de contratos, ciclos de substituição e mudanças de política, e utilizamos seletivamente assinaturas de bases de dados pagas para dados financeiros de empresas, verificações de patentes e triagem de contratos e licitações, a fim de reduzir programas não identificados. Essas fontes documentais são ilustrativas, e muitos outros documentos públicos e pontos de dados foram consultados para coletar, validar e esclarecer as premissas finais.

Entrevistas e Pesquisas Primárias

O trabalho primário concentrou-se em validar o que é contabilizado como uma venda de pistola de serviço, como os programas de substituição e novas emissões são cronometrados, e como os preços variam de acordo com o tamanho do contrato e as especificações. Conversamos com uma combinação de fabricantes, distribuidores, especialistas ligados à aquisição e participantes informados como usuários finais nas Américas, EMEA e APAC, para que as lacunas da pesquisa documental pudessem ser preenchidas e as premissas principais pudessem ser verificadas.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 33% | Executivos de alto nível (CXOs): 16% | APAC: 49% |

| Nível médio: 45% | Líderes funcionais/de unidade: 32% | EMEA: 32% |

| Empresas menores: 22% | Gerentes: 52% | Américas: 19% |

Dimensionamento e Previsão de Mercado

O dimensionamento partiu de uma reconstrução top-down do conjunto de demanda endereçável, combinando sinais de gastos com defesa e segurança pública com o cronograma de aquisições, e depois mapeando isso para os ciclos de emissão e substituição de pistolas de serviço. Após a formação dos totais regionais, os resultados foram verificados de forma cruzada usando aproximações seletivas bottom-up, como valores amostrados de contratos, volumes de unidades observados em licitações públicas e faixas de preço por tipo de pistola, para ajustar subcontagens evidentes.

O modelo utilizou um conjunto prático de insumos que podiam ser rastreados até indicadores repetíveis, incluindo (de forma ilustrativa) tendências de efetivos em serviço ativo e de aplicação da lei, duração dos ciclos de substituição, cadência de licitações, progressão do preço médio unitário por pistola versus revólver, e a parcela das aquisições realizadas por meio de contratos centralizados versus compras descentralizadas. Para as previsões, foi utilizada análise de cenários, de modo que mudanças de política, atrasos em aquisições e mudanças abruptas no cronograma dos contratos pudessem ser refletidas sem sobreajuste ao histórico. Onde os sinais bottom-up eram incompletos (por exemplo, licitações menores não divulgadas publicamente), a lacuna foi tratada por meio de razões calibradas com base em programas comparáveis, e depois validada novamente em verificações de acompanhamento com especialistas.

Validação de Dados e Ciclo de Atualização

A validação foi realizada por meio de verificações em múltiplas etapas, para que o número final correspondesse aos sinais comuns de mercado e não sofresse variações devido a ruídos de contratos pontuais. Comparamos os totais com indicadores independentes, como anúncios de aquisições, movimentos orçamentários e pipelines de licitações observáveis, e depois investigamos variações que ficaram fora das faixas esperadas para mercados impulsionados por substituição.

Antes da aprovação final, o modelo e as premissas passam por revisão de analistas, e os respondentes primários são recontatados caso surja alguma anomalia significativa ou seja observado um evento material. O relatório é atualizado anualmente, e atualizações intermediárias são feitas quando grandes contratos, mudanças regulatórias ou variações de demanda impulsionadas por conflitos alteram materialmente as perspectivas. Antes da entrega, é realizada uma revisão final para que os clientes recebam a visão mais recente atualizada.

Dimensionamento do Mercado de Pistolas de Serviço da Mordor Intelligence em Comparação com Outras Estimativas Publicadas

Os tamanhos de mercado publicados para pistolas de serviço nem sempre coincidem, porque as empresas definem o mercado de forma diferente e também adotam visões distintas sobre preços e cronograma de aquisições. Mesmo quando o produto parece semelhante no papel, o ano escolhido, o tratamento da moeda e a forma como os contratos são reconhecidos podem alterar o valor reportado.

Um fator comum de discrepância é o escopo, quando algumas fontes ampliam o total ao incluir categorias adjacentes de armas de fogo, canais comerciais mais amplos ou gastos relacionados a serviços além da própria pistola. Outro fator é a postura do cenário base, já que algumas estimativas assumem ciclos de substituição mais rápidos ou maior escalonamento de preços sem reverificar essas premissas em relação aos cronogramas de licitações e aprovações orçamentárias, o que então se reflete em um número maior para o ano corrente.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 2,41 bilhões de USD (2026) | |

| Consultoria Global A | 3,19 bilhões de USD (2024) | Utiliza um ano-base anterior e aplica uma lente de segmentação mais ampla que pode incorporar um conjunto mais amplo de sinais de demanda relacionados a pistolas, e pode reconhecer a atividade de aquisição em um ponto diferente do ciclo de contratação. |

| Consultoria Regional B | 2,43 bilhões de USD (2026) | Assume um conjunto de inclusão ligeiramente diferente entre as aplicações e depois projeta os preços utilizando composições generalizadas de segmentos de material e segurança, o que pode alterar o preço médio implícito em relação à emissão de serviço conduzida por contrato. |

A tabela mostra que grande parte da dispersão decorre da amplitude com que o mercado é definido e de como o cronograma dos contratos é convertido em valor de mercado anual. Algumas estimativas expandem o total para incluir sinais mais amplos de demanda por pistolas, enquanto na Mordor Intelligence a contagem é limitada à emissão oficial de serviço e ao valor vinculado à aquisição, mantendo fora armas que não sejam pistolas e complementos relacionados, para que os insumos permaneçam rastreáveis.

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de pistolas de serviço?

O tamanho do mercado de pistolas de serviço atingiu USD 2,41 bilhões em 2026 e prevê-se que suba para USD 3,25 bilhões até 2031, refletindo uma CAGR de 6,18%.

Qual segmento detém a maior participação do mercado de pistolas de serviço?

As pistolas dominam, representando 88,25% da receita em 2025 devido à maior capacidade de carregador e à capacidade de recarga mais rápida.

Por que razão o calibre 9 mm está a ganhar preferência em relação ao .40 S&W?

A munição moderna de 9 mm de penetração em barreiras oferece penetração melhorada, menor recuo e custa cerca de um terço menos por mil cartuchos, levando as agências a fazer a transição.

Qual região geográfica está a expandir-se mais rapidamente?

A Ásia-Pacífico lidera com uma CAGR antecipada de 7,92% até 2031, impulsionada por iniciativas de fabricação nacional e orçamentos de defesa crescentes.

Como é que a tecnologia está a remodelar as especificações de aquisição?

As agências listam agora cortes de ótica fresados de fábrica, unidades de controlo de disparo modulares e armações de polímero como requisitos de base, refletindo a necessidade de armas secundárias preparadas para o futuro.

O que está a impulsionar a consolidação no setor de pistolas de serviço?

A integração vertical, como a aquisição do The Kinetic Group pelo Czechoslovak Group, permite às empresas controlar tanto o fornecimento de armas de fogo como de munições, reduzindo a vulnerabilidade a escassez de insumos e aumentando o poder de negociação.

Página atualizada pela última vez em: