Tamanho e Participação do Mercado de Aquisição como Serviço

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

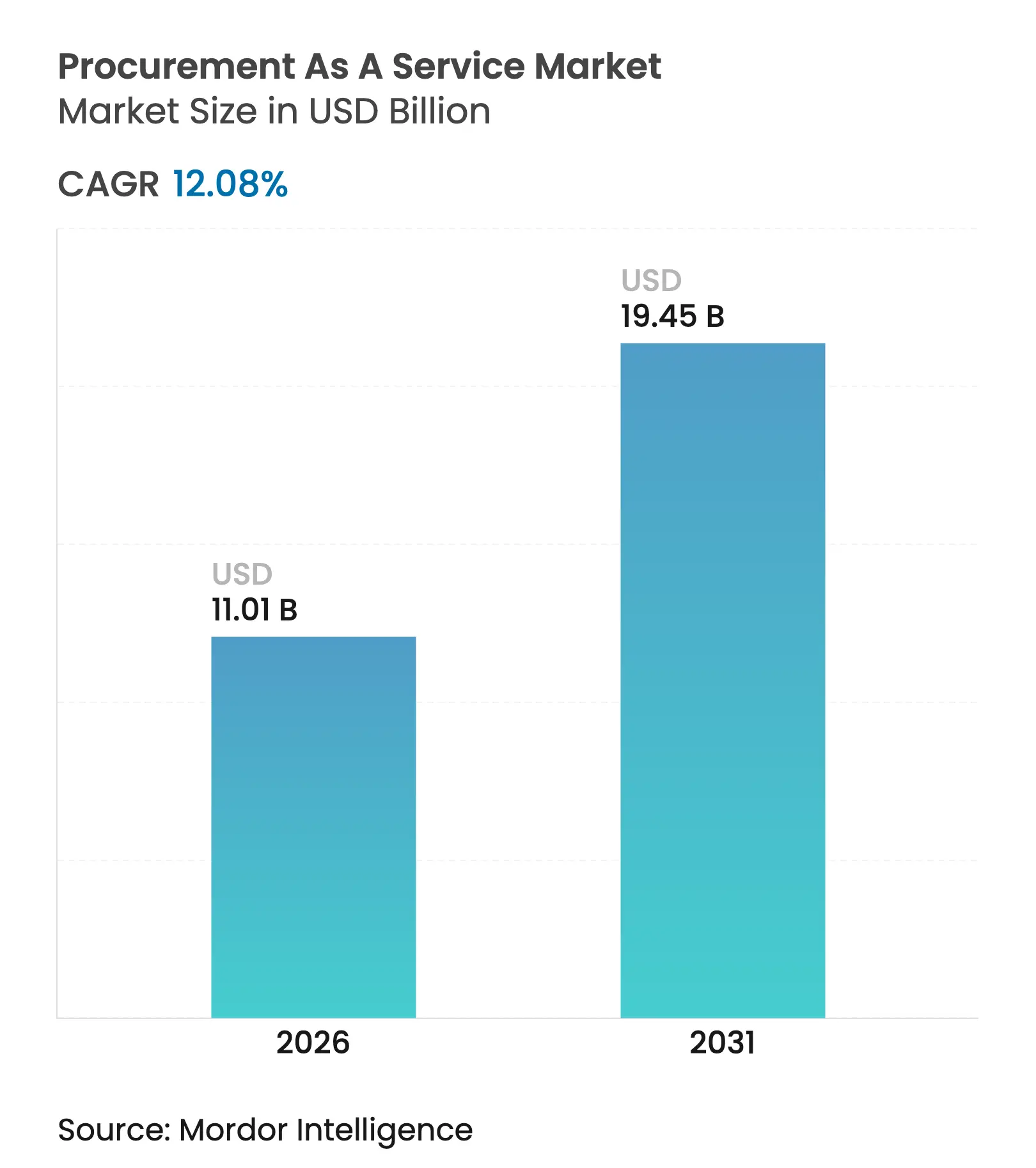

| Tamanho do Mercado (2026) | 11.01 Bilhões de dólares |

| Tamanho do Mercado (2031) | 19.45 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 12.08% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Aquisição como Serviço por Mordor Intelligence

O tamanho do mercado de Aquisição como Serviço foi avaliado em USD 9,82 bilhões em 2025 e estima-se que cresça de USD 11,01 bilhões em 2026 para atingir USD 19,45 bilhões até 2031, a um CAGR de 12,08% durante o período de previsão (2026-2031). O crescimento acelerado reflete a transição de compras centradas em custos para uma colaboração com fornecedores orientada ao valor, mitigação de riscos e captura de inovação. As empresas dependem de especialistas externos para gerenciar a volatilidade de commodities, integrar critérios ESG e implantar inteligência artificial que identifica economias em categorias de gastos indiretos. Plataformas nativas em nuvem aceleram ainda mais a adoção ao permitir colaboração em tempo real entre equipes globais, evitando elevados desembolsos de capital inicial[2]Equipe Editorial da Procurement Magazine, "Aquisição em Nuvem: As Perspectivas para 2025," procurementmag.com. Estratégias de nearshoring, mandatos de sustentabilidade e inteligência de categoria impulsionada por IA reforçam juntos um ciclo virtuoso que amplia a participação de carteira para os provedores e eleva a aquisição a uma prioridade de nível de conselho.

Principais Conclusões do Relatório

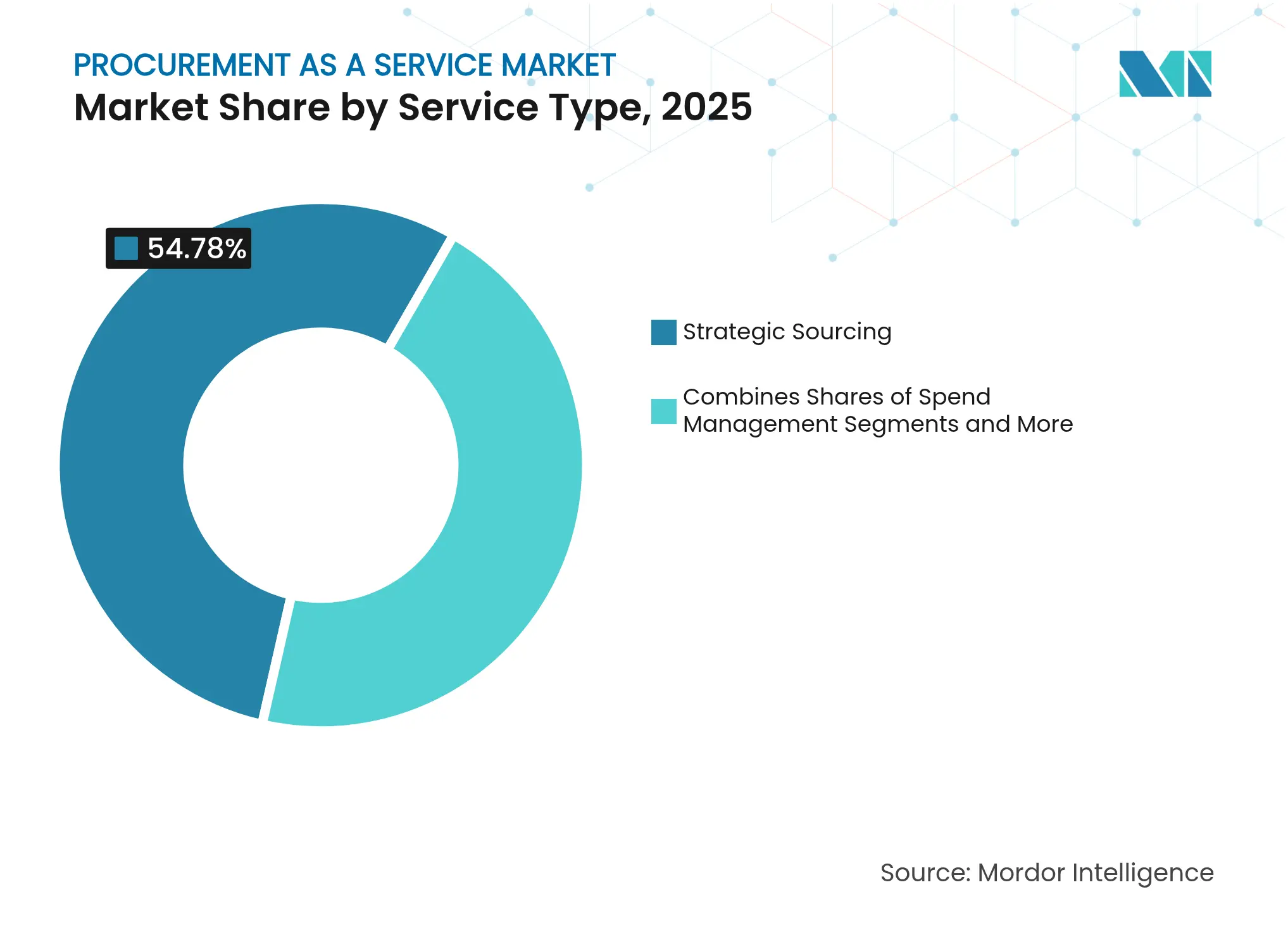

- Por tipo de serviço, o sourcing estratégico detinha 54,78% da participação do mercado de Aquisição como Serviço em 2025; a gestão de categorias deve crescer a um CAGR de 14,85% até 2031.

- Por modelo de implantação, as plataformas em nuvem representavam 72,65% do tamanho do mercado de Aquisição como Serviço em 2025 e devem se expandir a um CAGR de 15,92% até 2031.

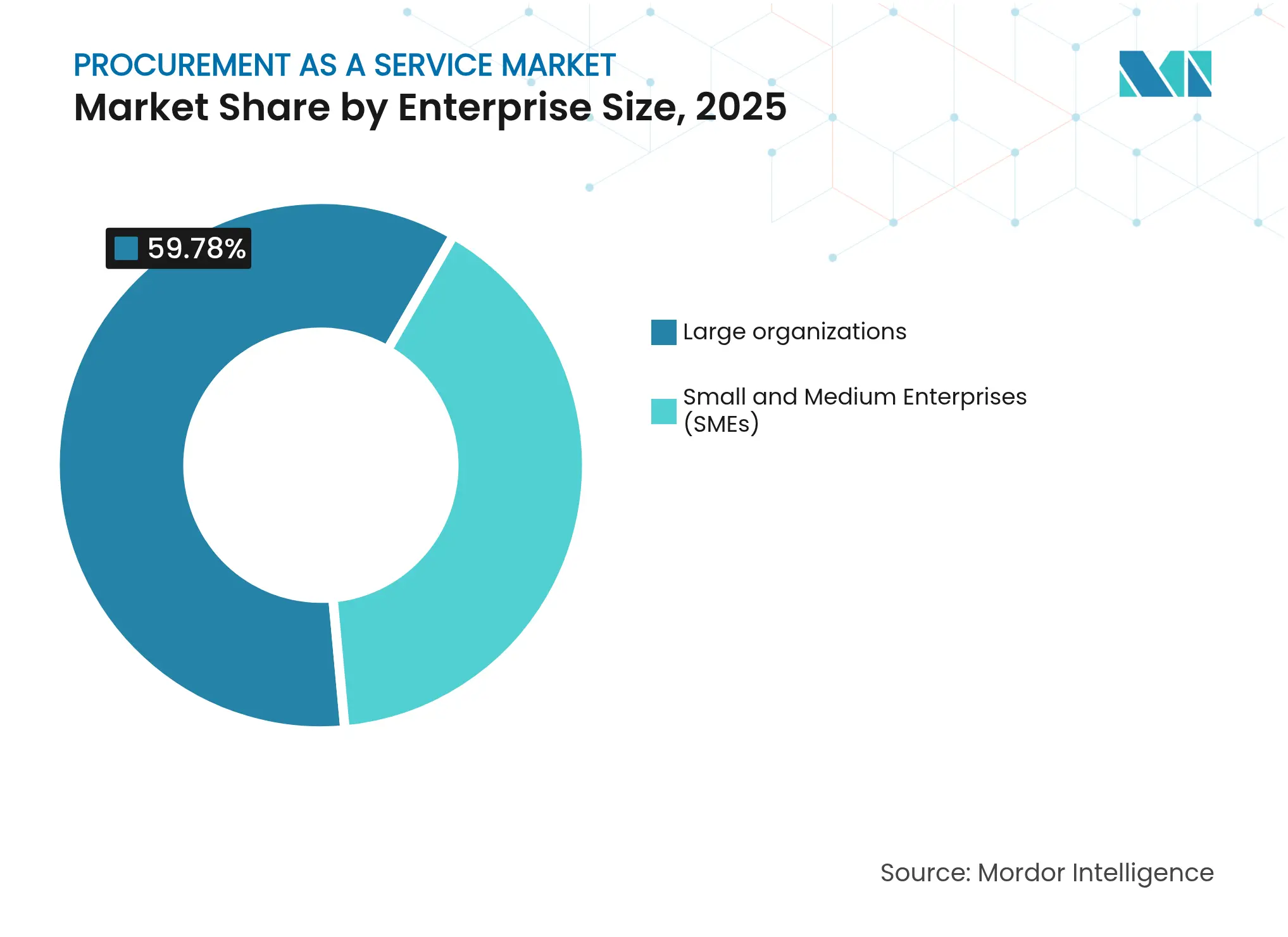

- Por porte empresarial, as grandes empresas lideraram com 59,78% de participação na receita em 2025, enquanto as pequenas e médias empresas (PMEs) avançam a um CAGR de 13,88% até 2031.

- Por setor de uso final, a manufatura capturou 23,95% da participação do mercado de Aquisição como Serviço em 2025; a área de saúde deve acelerar a um CAGR de 15,26% até 2031.

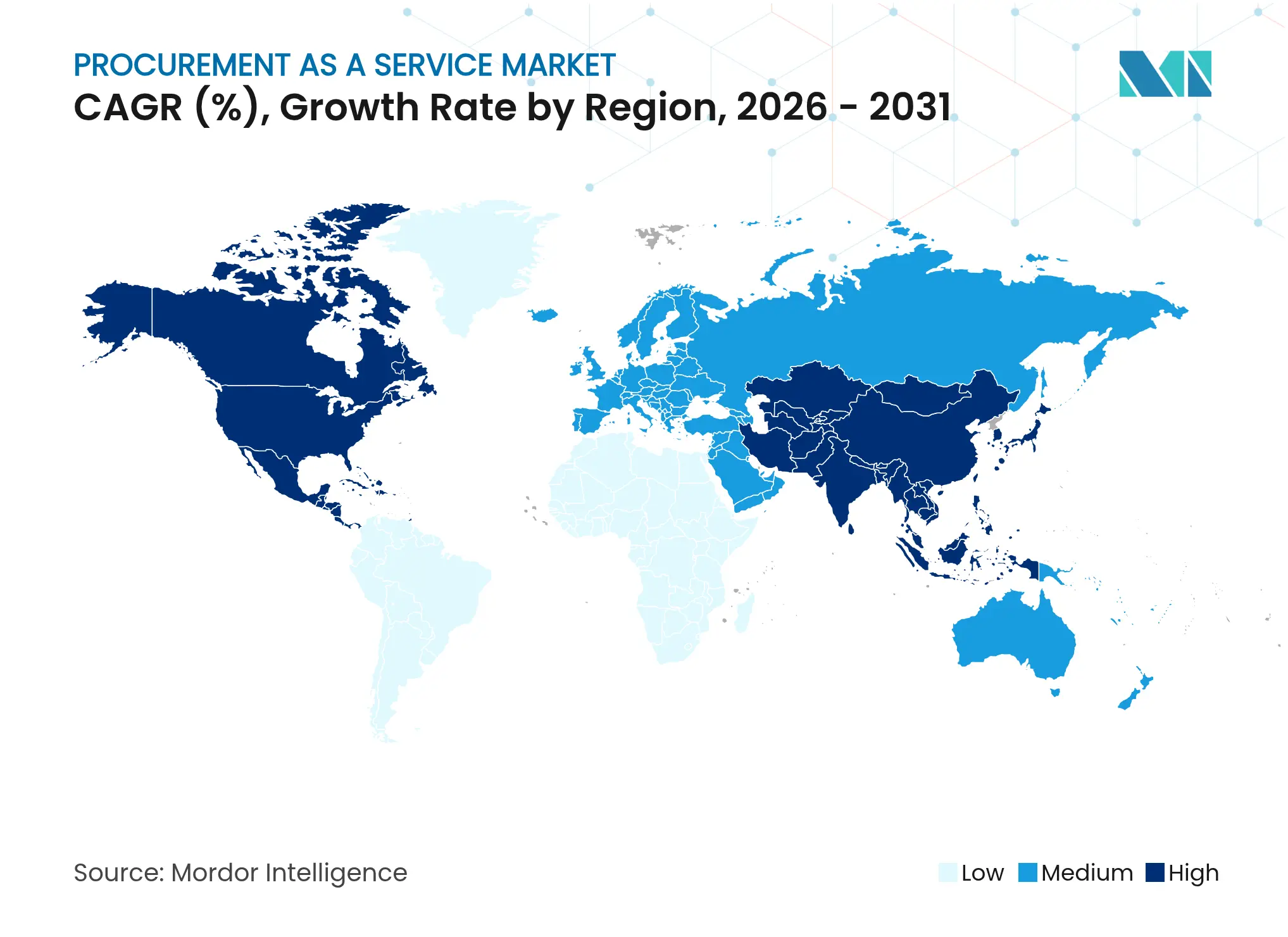

- Por geografia, a América do Norte representou 39,22% da receita em 2025, enquanto a Ásia-Pacífico está se expandindo a um CAGR de 14,91% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Aquisição como Serviço

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente necessidade de otimizar fluxos de trabalho de aquisição | +2.8% | Global | Médio prazo (2-4 anos) |

| Foco crescente em conformidade contratual e mitigação de riscos | +2.1% | América do Norte e UE | Curto prazo (≤ 2 anos) |

| Plataformas digitais de aquisição que permitem visibilidade de gastos em tempo real | +1.9% | Global | Curto prazo (≤ 2 anos) |

| Seleção de fornecedores vinculada a ESG ganhando urgência no nível do conselho | +1.7% | Global, mais forte na UE | Médio prazo (2-4 anos) |

| Demanda por insights de categoria impulsionados por IA entre empresas do mercado intermediário | +1.5% | América do Norte e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Iniciativas de nearshoring remodelando as estruturas de sourcing | +1.3% | Américas e Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Necessidade de Otimizar Fluxos de Trabalho de Aquisição

Tarefas manuais de requisição, aprovação e pagamento ainda consomem quase 40% do tempo dos compradores, levando as empresas a terceirizar ciclos completos de source-to-pay para provedores que incorporam automação de processos robóticos e orquestração de IA. Fabricantes que adotaram modelos de engajamento ponta a ponta reduziram os tempos de ciclo de ordens de compra em 30% e elevaram os níveis de conformidade de 65% para 93%, liberando a equipe para se concentrar na inovação com fornecedores. Empresas do mercado intermediário obtêm benefício particular porque as plataformas externas chegam pré-integradas com análises, evitando projetos internos de TI de vários anos. A busca por velocidade e precisão vincula diretamente a otimização de fluxos de trabalho a uma melhor gestão do fluxo de caixa e relações mais sólidas com fornecedores, reforçando a demanda em todas as regiões.

Seleção de Fornecedores Vinculada a ESG Ganhando Urgência no Nível do Conselho

Aproximadamente 90% da pegada ESG de uma organização reside em sua cadeia de suprimentos, portanto os conselhos agora exigem parceiros de aquisição que verifiquem as emissões de Escopo 3, o trabalho ético e as métricas de economia circular. A Diretiva de Relatórios de Sustentabilidade Corporativa da UE intensifica essa pressão ao obrigar as empresas a divulgar impactos ambientais e sociais até a base de fornecedores de segundo nível. As grandes empresas de energia já solicitam que os provedores rastreiem o carbono no nível de item de linha, mantendo ainda as metas de redução de custos. Terceirizadores capazes de combinar pontuação ESG com análises tradicionais de gestão de categorias conquistam, portanto, contratos maiores e mais longos à medida que a sustentabilidade passa de exercício de conformidade a diferencial competitivo.

Demanda por Insights de Categoria Impulsionados por IA entre Empresas do Mercado Intermediário

Setenta e dois por cento dos líderes de aquisição agora classificam a IA generativa como uma prioridade máxima de investimento, e as empresas do mercado intermediário veem a gestão de categorias impulsionada por IA como um caminho rápido para a paridade com rivais maiores[3]Pesquisa JAGGAER, "IA Generativa em Sourcing," jaggaer.com. Suítes baseadas em nuvem oferecem previsão preditiva de preços, pontuação automatizada de desempenho de fornecedores e resumos conversacionais de gastos sem a necessidade de cientistas de dados internos. Instalações de saúde, por exemplo, aproveitam esses mecanismos para equilibrar conformidade regulatória com minimização de custos ao adquirir implantes ou equipamentos de diagnóstico. À medida que as interfaces intuitivas amadurecem, a IA se torna um recurso integrado em vez de um complemento premium, ampliando o conjunto de PMEs endereçáveis para os provedores de serviços.

Iniciativas de Nearshoring Remodelando as Estruturas de Sourcing

Choques geopolíticos, oscilações nas taxas de frete e maiores riscos cibernéticos reavivaram o interesse em ecossistemas regionais de fornecedores. Sessenta e oito por cento dos fabricantes norte-americanos agora priorizam o nearshoring para o México ou América Central para reduzir os prazos de entrega e fortalecer a resiliência. Provedores com habilidades no idioma local e expertise em conformidade regional garantem acordos plurianuais para reconstruir estruturas de lista de materiais, preservando a competitividade de custos. A América Latina surge como beneficiária, oferecendo tanto proximidade quanto ganhos significativos de redução de carbono por meio de rotas de transporte mais curtas. A longo prazo, as estratégias de sourcing regional tornam-se incorporadas nos frameworks de risco corporativo, consolidando o crescimento para terceirizadores com redes locais.

Análise de Impacto das Restrições*

| Restrição | (~)% de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Dificuldades de integração com ERPs legados | -1.8% | Global | Curto prazo (≤ 2 anos) |

| Preocupações com soberania de dados e segurança cibernética | -1.4% | UE e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Escassez de talentos especializados em aquisição | -1.2% | Global | Médio prazo (2-4 anos) |

| Precificação volátil de commodities perturbando os SLAs de aquisição como serviço | -0.9% | Global | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Dificuldades de Integração com ERPs Legados

Muitas empresas ainda operam implementações de ERP personalizadas lançadas há mais de 10 anos, e esses sistemas têm dificuldade em expor dados por meio de APIs modernas. Fabricantes com ambientes SAP mais antigos relatam projetos de integração de seis a doze meses que inflam orçamentos e atrasam o retorno sobre o investimento. Os terceirizadores precisam criar middleware personalizado para preencher lacunas na colaboração em tempo real com fornecedores e nas análises de IA, elevando o custo total de propriedade. As empresas do mercado intermediário frequentemente carecem de recursos de TI para lidar com essas complexidades, retardando as decisões de compra mesmo quando o caso de negócio é claro.

Escassez de Talentos Especializados em Aquisição

Cinquenta e oito por cento dos empregadores não conseguem encontrar profissionais que combinem expertise em categorias com fluência digital. Os provedores de serviços também enfrentam essa escassez porque os clientes esperam acesso sob demanda a especialistas capazes de gerenciar contratos multirregionais, auditorias ESG e painéis de IA. A WNS Procurement observa que 70% das vagas abertas agora incluem proficiência em IA generativa como requisito. Os provedores devem, portanto, financiar programas agressivos de aprimoramento de competências, o que eleva os custos operacionais e limita a capacidade de entrega, particularmente em setores regulamentados como o farmacêutico.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: O Sourcing Estratégico Impulsiona a Liderança de Mercado

O sourcing estratégico capturou 54,78% da participação do mercado de Aquisição como Serviço em 2025, sublinhando o apetite dos clientes por gestão de categorias ponta a ponta que garante economias de dois dígitos e maior inovação com fornecedores. O tamanho do mercado de Aquisição como Serviço para gestão de categorias deve se expandir a um CAGR de 14,85% até 2031, à medida que a IA democratiza o benchmarking granular de fornecedores antes reservado para orçamentos das Fortune 500. As análises de gestão de gastos mantêm sólida tração porque os painéis em tempo real revelam compras não autorizadas e liberam capital de giro. A automação de procure-to-pay cresce de forma constante à medida que as empresas eliminam a correspondência manual de faturas e aceleram os pagamentos sem intervenção humana.

As empresas solicitam cada vez mais ofertas agrupadas que vinculam o sourcing estratégico à gestão do ciclo de vida de contratos para garantir que os benefícios negociados se traduzam em execução. Os clientes do setor de manufatura agora exigem filtros ESG e portais de inovação de fornecedores dentro do mesmo acordo para apoiar projetos de desenvolvimento conjunto. A precificação baseada em resultados, atrelada a economias verificadas ou ganhos de conformidade, incentiva os provedores a integrar serviços adjacentes em vez de buscar contratos isolados, reforçando a liderança de mercado para especialistas em suítes completas.

Por Modelo de Implantação: A Dominância da Nuvem Acelera a Transformação Digital

As plataformas em nuvem representaram 72,65% do tamanho do mercado de Aquisição como Serviço em 2025 e devem crescer a um CAGR de 15,92% até 2031. Modelos de assinatura flexíveis reduzem a barreira para as PMEs, enquanto as multinacionais apreciam o tempo de atividade global, as atualizações automáticas e as certificações de segurança integradas. A implantação local permanece comum apenas em contas do setor público e de defesa altamente regulamentadas.

A rápida adoção da nuvem suporta serviços de IA incorporados que preveem picos de demanda e sinalizam riscos de crédito de fornecedores em tempo real. Arquiteturas híbridas surgem quando os clientes roteiam dados sensíveis por servidores locais, mas ainda aproveitam as análises em nuvem. Provedores que oferecem ambientes multilocatários reforçados com frameworks de confiança zero e centros de dados regionais ganham preferência à medida que as regras de soberania se intensificam na UE e em partes da região Ásia-Pacífico.

Por Porte Empresarial: O Crescimento das PMEs Desafia a Dominância das Grandes Empresas

As grandes organizações ainda geraram 59,78% da receita em 2025, refletindo cadeias de suprimentos globais complexas e pools de gastos de vários bilhões de dólares. No entanto, as PMEs representam o grupo de usuários de crescimento mais rápido, a um CAGR de 13,88%, impulsionadas por assinaturas em nuvem que empacotam fluxos de trabalho de melhores práticas, catálogos e análises de IA prontos para uso.

As PMEs aproveitam a terceirização de aquisições para desbloquear descontos historicamente indisponíveis devido a volumes menores, reduzindo a diferença de preços competitivos com os conglomerados. Os provedores refinam os manuais de integração que reduzem o tempo para obtenção de valor para semanas em vez de trimestres, permitindo que as PMEs direcionem recursos escassos para a inovação de produtos e a expansão de mercado.

Por Setor de Uso Final: A Liderança da Manufatura Enfrenta a Disrupção da Área de Saúde

A manufatura manteve a maior fatia de clientes, com 23,95% em 2025, porque as grandes estruturas de lista de materiais amplificam as economias provenientes da consolidação de categorias e da racionalização de fornecedores. O tamanho do mercado de Aquisição como Serviço para a área de saúde, no entanto, deve disparar a um CAGR de 15,26% até 2031. Os hospitais terceirizam para melhorar a conformidade com as regras de rastreabilidade de dispositivos e reduzir os custos de manutenção de estoque para implantes de alto valor.

Energia e serviços públicos também aceleram a adoção da terceirização para cumprir as obrigações de relatórios de escopo 3, enquanto as empresas de serviços financeiros buscam gestão de riscos de terceiros que se alinhe com padrões rigorosos de supervisão de fornecedores. Em todos os setores, os provedores se diferenciam combinando expertise de domínio com planejamento de demanda habilitado por IA, adaptando manuais para as nuances regulatórias e operacionais de cada setor.

Análise Geográfica

A América do Norte manteve 39,22% de participação em 2025, apoiada por empresas adotantes precoces, amplos pools de talentos digitais e iniciativas de modernização federal que incorporam contratos baseados em resultados nas aquisições públicas. A penetração da nuvem supera 80% entre as Fortune 1000, criando terreno fértil para análises agrupadas e complementos ESG. Os provedores também se beneficiam de redes de dados de fornecedores consolidadas que agilizam o benchmarking entre setores.

A Ásia-Pacífico registrou o CAGR mais rápido, de 14,91%, até 2031, à medida que os fabricantes na China, Índia e Sudeste Asiático saltam os sistemas legados ao adotar suítes de aquisição com prioridade para a nuvem. As multinacionais japonesas dependem de terceirizadores regionais para navegar pela complexidade linguística e regulatória, enquanto orquestram os fluxos de componentes de entrada para clusters automotivos e eletrônicos. Os incentivos governamentais que promovem a transparência digital da cadeia de suprimentos estimulam ainda mais o investimento, posicionando a região como um motor de crescimento para o mercado de Aquisição como Serviço.

A Europa registra expansão constante ancorada em regulamentações ESG rigorosas que obrigam as empresas a mapear as emissões da cadeia de suprimentos e a conformidade com os direitos humanos além dos fornecedores de primeiro nível Sievo. Os terceirizadores ganham tração ao incorporar análises de sustentabilidade aos fluxos de trabalho estabelecidos de gestão de categorias. A emergência da América Latina está ligada ao nearshoring, com México e Brasil absorvendo a demanda de clientes norte-americanos que buscam reduções no tempo de frete e evitação de tarifas. Os provedores locais formam joint ventures com empresas globais para combinar proximidade cultural com ferramentas avançadas de IA.

Cenário Competitivo

O mercado permanece moderadamente fragmentado. Accenture, IBM e GEP Worldwide ancoram o nível superior com plataformas enriquecidas por IA que integram software e serviços gerenciados em propostas de valor unificadas. Coletivamente, detêm uma participação estimada de receita em torno de 40%, deixando espaço para especialistas de nicho que adaptam ofertas para saúde, energia ou necessidades de conformidade regional. Grandes empresas de serviços de tecnologia como TCS, Wipro e HCL Technologies expandem-se da terceirização de TI para a aquisição, intensificando a pressão sobre preços e inovação.

A concorrência centra-se cada vez mais na sofisticação da plataforma e na capacidade de incorporar IA generativa que transforma dados de gastos não estruturados em cenários estratégicos. A receita de USD 1,3 bilhão da GEP Worldwide sublinha a potência de um modelo de software mais serviços que fideliza os clientes em contratos longos por meio de lançamentos contínuos de capacidades. Os provedores especializados competem por meio de conhecimento de mercado localizado, governança ágil e precificação baseada em resultados que compartilha as economias realizadas. A atividade de fusões e aquisições concentra-se na aquisição de empresas de análise de IA e especialistas em dados ESG para completar suítes ponta a ponta.

Os campos de batalha emergentes incluem o sourcing de dispositivos de saúde, cadeias de suprimentos de energia renovável e categorias de defesa, onde os filtros de conformidade elevam as barreiras de entrada. Os provedores que cultivam pools de domínio profundo e especialistas de categoria certificados fortalecem a fidelização de clientes, enquanto os retardatários correm o risco de serem relegados a funções de subcontratados fornecendo mão de obra em vez de orientação estratégica.

Líderes do Setor de Aquisição como Serviço

Accenture

IBM

GEP

Genpact

Infosys

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: As empresas ampliam os objetivos de aquisição além dos custos, encarando-a como uma alavanca de resiliência, de acordo com o relatório global de Serviços de Aquisição ISG Provider Lens™ 2025.

- Abril de 2025: Capgemini reconhecida pela ISG por oferecer operações de aquisição sustentáveis que rivalizam com os principais provedores de sourcing.

- Novembro de 2024: Genpact nomeada Líder na Matriz PEAK de Aquisição como Serviço do Everest Group 2024, destacando sua capacidade em IA generativa.

- Outubro de 2024: ProcureAbility ganhou dois Prêmios SIG de Futuro do Sourcing por inovações com a Campbell's e excelência interna de talentos.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Principais Coberturas

Nosso estudo define o mercado de Aquisição como Serviço como todos os arranjos de terceirização baseados em nuvem e com base em honorários nos quais parceiros especializados assumem parte ou todas as atividades de sourcing, categoria, gastos, contratos ou gestão de transações de uma organização, fornecendo competências, plataformas de análise e redes de fornecedores sob demanda. A avaliação captura apenas a receita de serviços obtida por esses provedores; exclui vendas de licenças de software puro cobradas separadamente.

Exclusão de Escopo: Assinaturas de software de e-procurement independentes sem uma camada de serviço gerenciado estão fora dos limites deste mercado.

Visão Geral da Segmentação

- Por Tipo de Serviço

- Sourcing Estratégico

- Gestão de Gastos

- Gestão de Categorias

- Procure-to-Pay

- Gestão de Fornecedores e Contratos

- Outros

- Por Modelo de Implantação

- Nuvem

- Local

- Por Porte Empresarial

- Pequenas e Médias Empresas (PMEs)

- Grandes Empresas

- Por Setor de Uso Final

- BFSI

- Manufatura

- Varejo e Comércio Eletrônico

- TI e Telecomunicações

- Saúde e Ciências da Vida

- Energia e Serviços Públicos

- Bens de Consumo e Outros

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Reino Unido

- Alemanha

- França

- Itália

- Espanha

- Países Nórdicos

- Restante da Europa

- Oriente Médio e África

- CCG

- Israel

- África do Sul

- Restante do Oriente Médio e África

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- ASEAN

- Austrália

- Nova Zelândia

- Restante da Ásia-Pacífico

- América do Norte

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Complementamos as descobertas de pesquisa documental por meio de entrevistas estruturadas com responsáveis de aquisição em manufatura, varejo, BFSI e saúde na América do Norte, Europa e Ásia-Pacífico. Os líderes de produtos de provedores de serviços e especialistas regionais de categoria validam os gatilhos de adoção, os tamanhos médios de negócios e as faixas de preços, permitindo-nos refinar as premissas de custo por transação e penetração.

Pesquisa Documental

Nossos analistas examinam grandes conjuntos de dados públicos, como exportações de bens indiretos do UN Comtrade, índices de adoção digital do Banco Mundial e estatísticas de porte empresarial da OCDE para dimensionar os pools de gastos prontos para terceirização. Também revisamos registros, chamadas de resultados, notas de associações do setor (por exemplo, o Instituto Chartered de Aquisição e Suprimentos) e revistas respeitadas que acompanham a digitalização de aquisições. Conjuntos de dados pagos selecionados, incluindo D&B Hoovers para divisões de receita de fornecedores e Dow Jones Factiva para anúncios de contratos, nos ajudam a avaliar a escala dos provedores. Os exemplos citados são ilustrativos; muitas referências adicionais apoiaram a coleta de dados, verificações cruzadas e clareza contextual.

Dimensionamento de Mercado e Previsão

Uma construção de cima para baixo começa com os gastos de aquisição empresarial por região, que são então filtrados por taxas de penetração de terceirização, valores médios de contratos e ciclos de renovação. Verificações de baixo para cima, receitas amostradas de provedores de Aquisição como Serviço, feedback de canais e gastos anuais típicos sob gestão por cliente são incorporados para alinhar os totais. As variáveis-chave incluem taxas de migração para a nuvem, índices de inflação de fornecedores, garantias médias de economias incorporadas nos contratos, custos de conformidade regulatória e participação dos gastos indiretos gerenciados externamente. Um modelo de regressão multivariada vincula esses impulsionadores às receitas históricas de serviços e projeta para 2030; a análise de cenários ajusta para choques abruptos de preços de commodities ou interrupções no fornecimento.

Validação de Dados e Ciclo de Atualização

Os resultados passam por painéis de variância que sinalizam desvios em relação aos ganhos conhecidos dos provedores, ao crescimento global de serviços de TI e às tendências de quadro de pessoal de aquisição. Revisores sênior da Mordor Intelligence verificam as anomalias antes da aprovação. Os relatórios são atualizados a cada ano, com revisões intermediárias acionadas por fusões e aquisições significativas ou mudanças regulatórias, garantindo que os clientes recebam a visão mais atualizada.

Por que a Base de Referência de Aquisição como Serviço da Mordor Permanece Confiável

Os números publicados frequentemente divergem porque as empresas escolhem diferentes inclusões de serviços, anos-base e conversões de moeda. Nosso escopo disciplinado, atualização anual e modelagem de duplo caminho oferecem aos tomadores de decisão uma base estável e transparente.

Os principais impulsionadores das lacunas incluem: alguns editores mesclam licenças de software com serviços, outros aplicam taxas de penetração uniformes sem verificar as nuances setoriais, e alguns projetam para frente curvas de crescimento pré-pandemia que nossas entrevistas pós-COVID provaram ser insustentáveis. Nosso modelo ajusta os preços médios de venda pelo prazo do contrato e pela inflação salarial regional, moderando assim o otimismo e evitando o conservadorismo excessivo.

Comparação de Referência

| Tamanho do Mercado | Fonte anonimizada | Principal impulsionador da lacuna |

|---|---|---|

| USD 9,82 B (2025) | ||

| USD 7,53 B (2025) | Consultoria Global A | Exclui taxas de gestão de transações; cobertura limitada de PMEs |

| USD 6,91 B (2025) | Revista do Setor B | Utiliza taxas de câmbio de 2023 sem ajuste de inflação |

| USD 9,40 B (2025) | Consultoria Regional C | Agrupa assentos de SaaS independentes com serviços gerenciados |

Em conjunto, a comparação mostra que, embora as estimativas variem, a Mordor Intelligence oferece um ponto médio equilibrado ancorado em inclusões claramente declaradas, benchmarks de preços validados e um ritmo de atualização repetível em que os clientes podem confiar.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de Aquisição como Serviço?

O mercado gerou USD 11,01 bilhões em 2026 e está no caminho para atingir USD 19,45 bilhões até 2031.

Qual tipo de serviço contribui com a maior receita?

O sourcing estratégico lidera com 54,78% de participação, refletindo a demanda dos clientes por economias em toda a categoria e inovação com fornecedores.

Por que as PMEs estão adotando a terceirização de aquisições tão rapidamente?

As assinaturas em nuvem agrupam fluxos de trabalho de melhores práticas e análises de IA a preços acessíveis, permitindo que as PMEs capturem descontos e benefícios de conformidade comparáveis aos das grandes empresas.

Como a regulamentação ESG influencia a demanda por terceirização na Europa?

As diretivas da UE exigem relatórios de emissões da cadeia de suprimentos e de trabalho, levando as empresas a depender de provedores que integram análises de sustentabilidade nas decisões de sourcing.

Qual é o papel da IA na terceirização moderna de aquisições?

A IA prevê tendências de commodities, sinaliza riscos de fornecedores e automatiza insights de categorias, ajudando os clientes a melhorar economias, velocidade e conformidade sem expandir as equipes internas.

Qual região crescerá mais rapidamente até 2031?

A Ásia-Pacífico deve registrar um CAGR de 14,91% à medida que os fabricantes digitalizam as cadeias de suprimentos e os governos promovem iniciativas de transparência até 2031.

Página atualizada pela última vez em: