Tamanho e Participação do Mercado de Motor de Excitação Separada

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

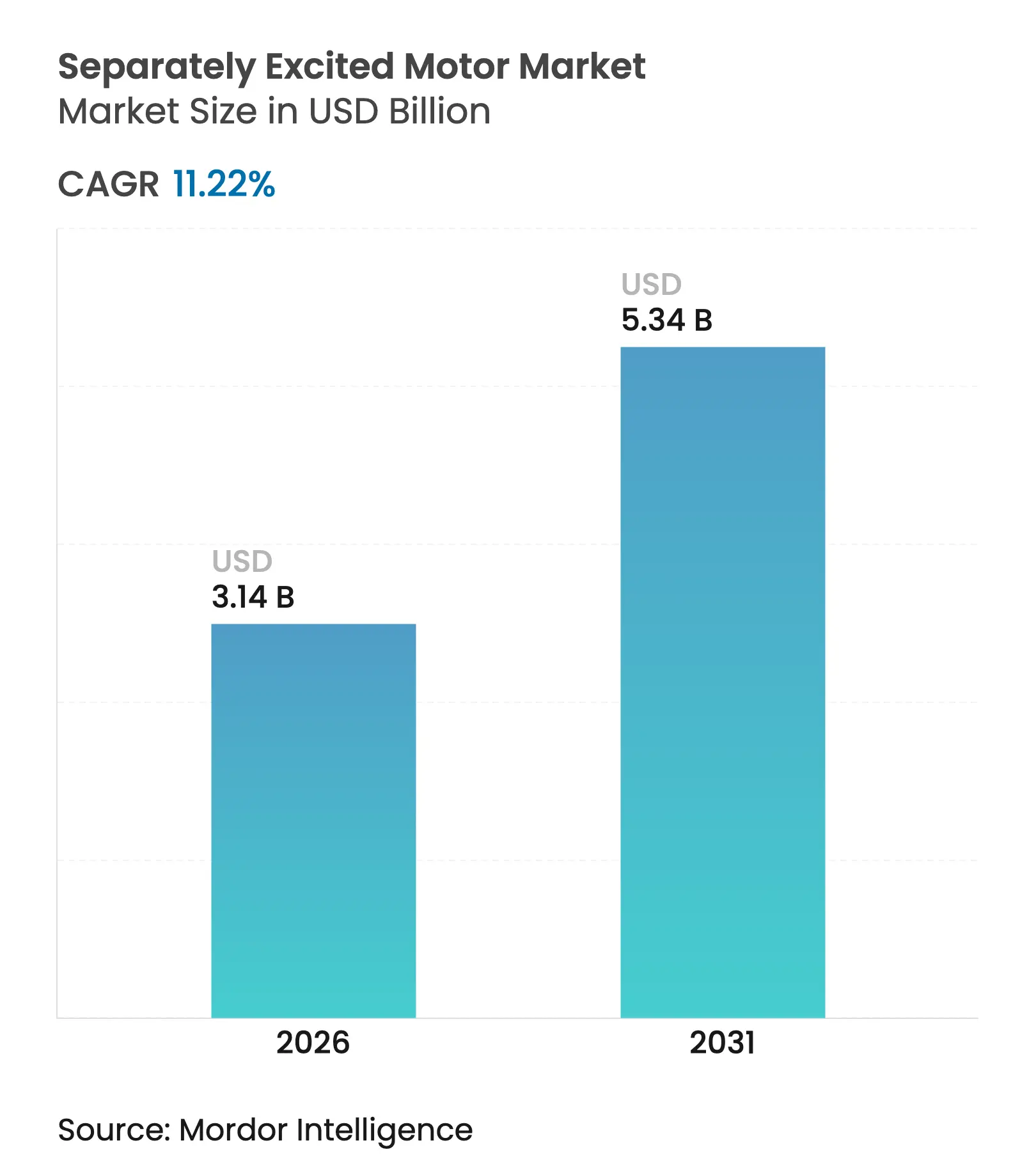

| Tamanho do Mercado (2026) | 3.14 Bilhões de dólares |

| Tamanho do Mercado (2031) | 5.34 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 11.22% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Motor de Excitação Separada por Mordor Intelligence

O tamanho do mercado de motor de excitação separada deverá crescer de USD 2,82 bilhões em 2025 para USD 3,14 bilhões em 2026 e está previsto para atingir USD 5,34 bilhões até 2031 a uma CAGR de 11,22% no período de 2026-2031. A demanda robusta origina-se de usuários do setor de tração, naval e indústrias pesadas que requerem amplas faixas de velocidade, alto torque de partida e independência de ímãs de terras raras. A crescente eletrificação de veículos e embarcações, aliada ao endurecimento das regras globais de eficiência e aos programas de descarbonização, sustenta o momentum de longo prazo do mercado de motor de excitação separada. A automação industrial, o aumento dos custos de energia e a mudança em direção ao custo total de propriedade estão impulsionando as atualizações para projetos de campo enrolado de classe IE4 que podem reduzir as contas de energia sem sacrificar a densidade de torque. A concorrência concentra-se na integração de controles de excitação proprietários, na expansão das bases de fabricação regionais e na mitigação dos riscos da cadeia de suprimentos relacionados ao aço elétrico, cobre e eletrônica de potência.

Principais Conclusões do Relatório

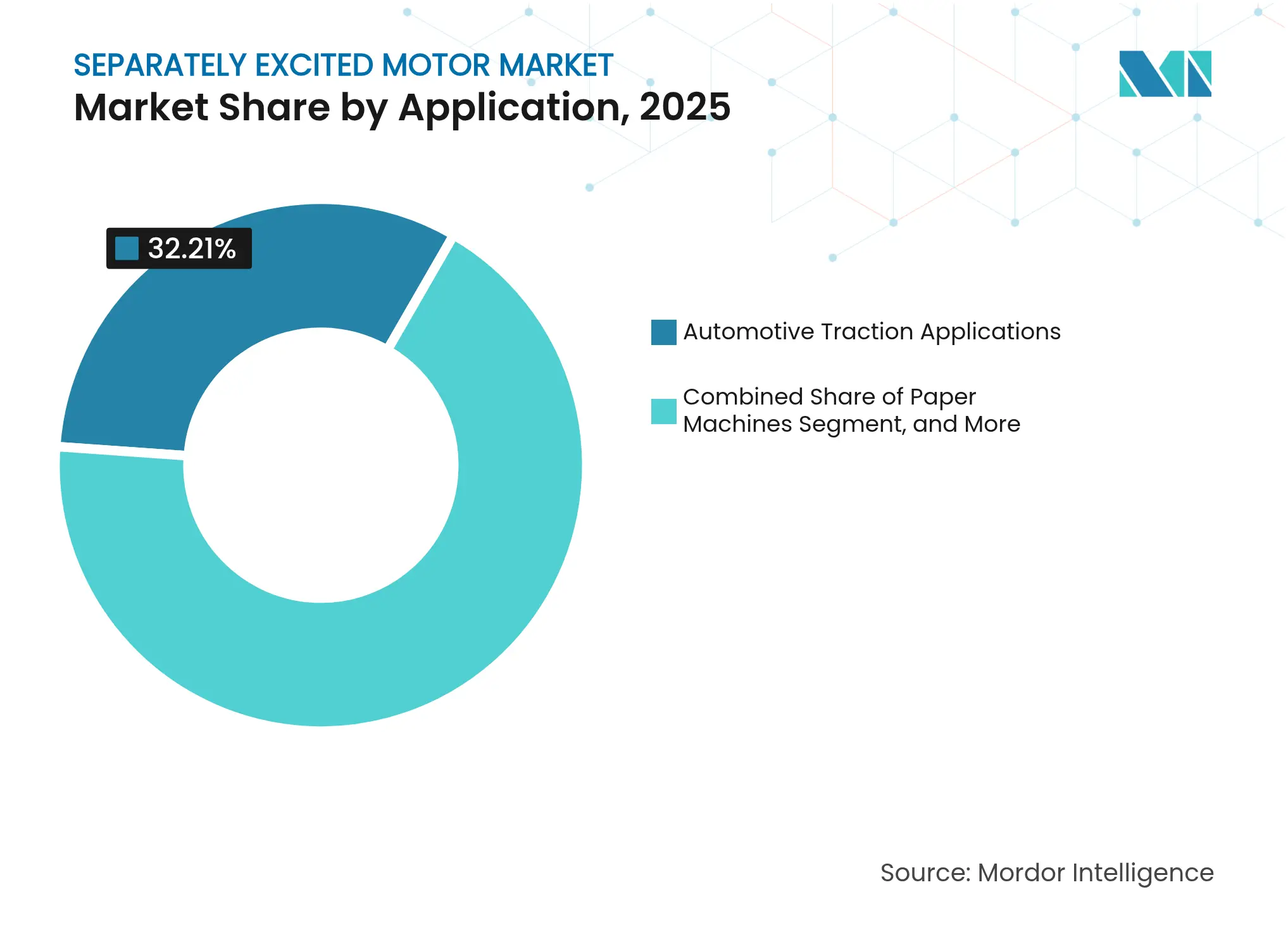

- Por aplicação, a tração automotiva liderou com 32,21% de participação na receita em 2025; a propulsão elétrica de embarcações está projetada para expandir a uma CAGR de 11,74% até 2031.

- Por tensão, os sistemas de baixa tensão, abaixo de 1 kV, detinham 44,67% da participação do mercado de motor de excitação separada em 2025, enquanto os sistemas de alta tensão, acima de 6 kV, devem crescer mais rapidamente a uma CAGR de 12,21% até 2031.

- Por potência nominal, as unidades na faixa de 100-500 kW representaram 39,31% do tamanho do mercado de motor de excitação separada em 2025; motores acima de 500 kW estão projetados para avançar a uma CAGR de 12,05% entre 2026 e 2031.

- Por tipo de montagem, os projetos de montagem em base capturaram 42,11% de participação de mercado em 2025, enquanto as unidades de montagem vertical registraram a CAGR projetada mais alta de 11,86% até 2031.

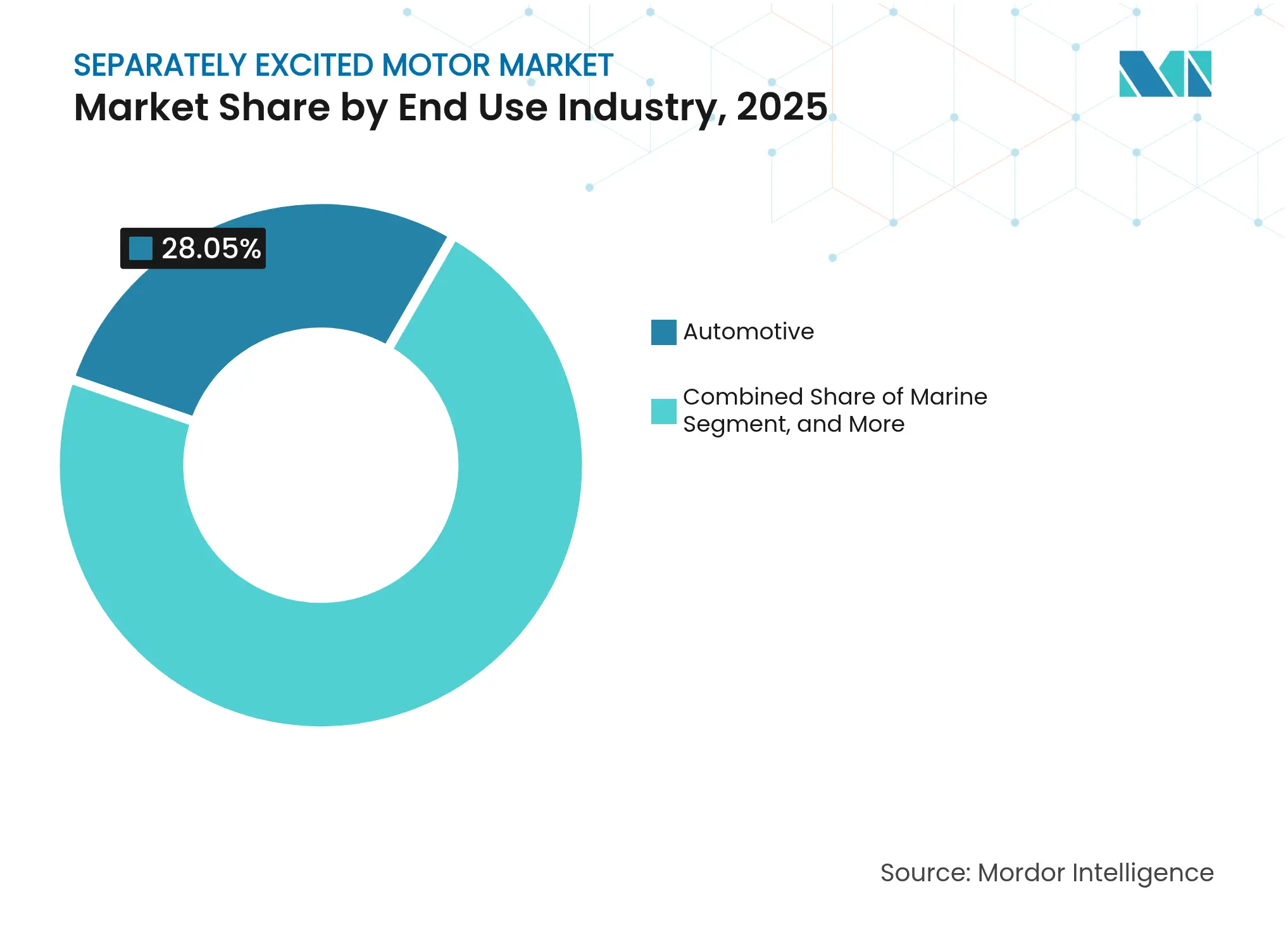

- Por uso final, o setor automotivo detinha uma participação de 28,05% em 2025, enquanto as aplicações navais registraram o crescimento mais forte a uma CAGR de 11,63% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Motor de Excitação Separada

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Crescimento nas vendas de veículos automotivos | +2.1% | Global - forte na Ásia-Pacífico e América do Norte | Médio prazo (2-4 anos) |

| Demanda crescente por motores de tração energeticamente eficientes | +2.8% | União Europeia e América do Norte | Longo prazo (≥ 4 anos) |

| Automação acelerada em fábricas de papel e celulose | +1.7% | América do Norte, Europa e mercados selecionados da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Eletrificação de embarcações de vias navegáveis interiores | +1.9% | Europa, China e América do Norte | Longo prazo (≥ 4 anos) |

| Aumento da atividade de retrofitting em laminadores legados | +1.4% | Núcleo da Ásia-Pacífico; expansão para o Oriente Médio e África | Curto prazo (≤ 2 anos) |

| Boom subestimado de movimentação de materiais em portos de segundo nível | +1.6% | Ásia-Pacífico, Oriente Médio e mercados portuários emergentes | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente por Motores de Tração Energeticamente Eficientes

As regras obrigatórias de eficiência IE4 na União Europeia e os próximos Padrões Mínimos de Desempenho Energético dos Estados Unidos devem amplificar a adoção de projetos de campo enrolado que permitem o enfraquecimento preciso do campo, reduzindo assim as perdas em carga parcial.[1]ABB, "Ecodesign para Motores e Acionamentos," new.abb.com As arquiteturas de campo enrolado também evitam dependências de terras raras, ajudando os fabricantes de equipamentos originais a reduzir os riscos de fornecimento de ímãs, mantendo-se dentro das rigorosas classes de eficiência definidas pela IEC 60034-30-3. As frotas de tração, desde ferrovias até empilhadeiras, alcançam economias no ciclo de vida que podem superar o maior custo inicial da fase inicial.

Crescimento nas Vendas de Veículos Automotivos

As vendas globais de veículos elétricos atingiram 14,1 milhões de unidades em 2024, representando 18% de todos os carros de passageiros leves, e levaram os fabricantes de automóveis a migrar para plataformas de propulsão sem ímãs.[2]Agência Internacional de Energia, "Perspectiva Global de Veículos Elétricos 2024," IEA.org Os motores de excitação separada são bem adequados para arquiteturas de plataforma skateboard compartilhadas e oferecem amplas faixas de velocidade de potência constante, cruciais para linhas de veículos multissegmento. Os avanços nos controladores reduziram as lacunas de complexidade em relação aos similares de ímã permanente, viabilizando programas de alto volume sensíveis a custos.

Eletrificação de Embarcações de Vias Navegáveis Interiores

Barcaças híbrido-elétricas testadas no âmbito do projeto SYNERGETICS financiado pela União Europeia utilizam propulsão de campo enrolado para alto torque em baixas velocidades e frenagem regenerativa durante operações em eclusas.[3]Consórcio do Projeto SYNERGETICS, "Embarcações Híbrido-Elétricas de Vias Navegáveis Interiores," synergetics-project.eu A pressão regulatória da Organização Marítima Internacional para limitar o CO₂ intensifica a demanda por propulsão elétrica, posicionando o mercado de motor de excitação separada como beneficiário da renovação da frota.

Automação Acelerada em Fábricas de Papel e Celulose

As máquinas de papel de velocidade variável requerem a minimização da ondulação de torque e a obtenção de alta resolução de velocidade. Os motores de excitação separada nas linhas da DS Smith, fornecidos pela ABB, demonstram controle estável de tensão nas trocas de gramatura, aumentando a produção e reduzindo o refugo. À medida que as fábricas atualizam para embalagens premium e papel tissue, os pacotes de automação dependem do controle orientado a campo para manter a qualidade do produto.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Custo mais elevado devido à necessidade de fonte de excitação separada | -1.8% | Global - agudo em mercados emergentes | Curto prazo (≤ 2 anos) |

| Disponibilidade de alternativas de corrente contínua sem escovas de baixo custo | -1.3% | Global - notadamente em consumidor e indústria leve | Médio prazo (2-4 anos) |

| Interrupções na cadeia de suprimentos de materiais de ímã de terras raras | -0.9% | Global - projetos de excitação híbrida | Curto prazo (≤ 2 anos) |

| Expertise técnica limitada em economias emergentes | -0.7% | Ásia-Pacífico, Oriente Médio e África | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Custo Mais Elevado Devido à Necessidade de uma Fonte de Excitação Separada

Fontes de alimentação dedicadas, reguladores e circuitos de retroalimentação acrescentam 10-15% à lista de materiais em comparação com projetos de autoexcitação ou sem escovas. Compradores sensíveis a preços na África ou no Sudeste Asiático frequentemente preferem motores de indução mais simples até que as economias de energia compensem o prêmio. As redes de serviço dos fabricantes de equipamentos originais que mantêm em estoque peças de excitação e atualizações de firmware podem mitigar os temores de inatividade, suavizando gradualmente essa barreira.

Disponibilidade de Alternativas de Corrente Contínua Sem Escovas de Baixo Custo

A produção em volume de motores automotivos de ímã permanente reduziu os custos dos controladores, prejudicando as proposições de campo enrolado abaixo de 50 kW. Os acionamentos sem escovas de próxima geração incorporam agora enfraquecimento de campo limitado, erodindo uma vantagem fundamental dos acionamentos de campo enrolado. No entanto, os motores de excitação separada continuam a dominar os locais agressivos ou de alta temperatura onde o risco de desmagnetização do ímã supera o preço.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Aplicação: Tração Automotiva Lidera em Meio ao Crescimento Naval

A tração automotiva capturou 32,21% de participação na receita do mercado de motor de excitação separada em 2025, refletindo as estratégias dos fabricantes de equipamentos originais para se proteger contra flutuações nos preços de ímãs. A propulsão elétrica de embarcações, impulsionada por retrofits de vias navegáveis interiores, está prevista para crescer a uma CAGR de 11,74% até 2031, contribuindo com novos volumes para o tamanho do mercado de motor de excitação separada. Os estaleiros preferem máquinas de campo enrolado para frenagem regenerativa e fluxo de energia bidirecional, enquanto as plataformas automotivas aproveitam o campo ajustável da arquitetura para ciclos de uso urbano a rodoviário. Os laminadores e as máquinas de papel mantêm uma participação estável porque o controle preciso de velocidade tem influência direta na uniformidade do produto. Os guindastes de movimentação de materiais em portos de segundo nível emergem como uma oportunidade de nicho, porém em rápida escalada, à medida que as autoridades portuárias convertem os equipamentos de pátio a diesel.

Os fabricantes de equipamentos originais de papel, celulose e fábricas integram controladores orientados a campo em seus sistemas de controle distribuído, criando um efeito de estímulo à demanda para os fornecedores do setor de motor de excitação separada. Os instaladores navais valorizam a redundância intrínseca das máquinas — se a excitação falhar, a capacidade de operação em modo emergência permanece por meio do magnetismo residual. Os programas de veículos crossover do segmento C na China selecionam motores de campo enrolado para atingir metas de custo sem depender de ímãs com alto teor de disprósio, sublinhando a resiliência da arquitetura à volatilidade de commodities. Em conjunto, essas tendências sustentam a diversidade de aplicações e isolam os fabricantes de choques de demanda em qualquer setor individual.

Por Tensão: Baixa Tensão Domina Enquanto a Alta Tensão Acelera

As ofertas de baixa tensão (< 1 kV) representaram 44,67% da receita de 2025, devido aos inversores padronizados e à fácil certificação. No entanto, a faixa acima de 6 kV deve crescer a uma taxa composta de 12,21% de 2026 a 2031, acrescentando uma valorização significativa à participação do mercado de motor de excitação separada. As unidades de alta tensão se destacam em plantas de dessalinização, instalações hidrelétricas de bombeamento-armazenamento e transportadores de GNL, onde os acionamentos em escala de megawatt minimizam as perdas nos cabos. A IEC 60034-30-3 codificou os benchmarks IE4 até 2 MW, oferecendo aos fornecedores de campo enrolado uma plataforma regulatória de lançamento. A média tensão (1-6 kV) permanece essencial para retrofits em instalações existentes, pois os painéis elétricos existentes frequentemente limitam o escopo das atualizações.

As concessionárias estão implantando cada vez mais motores de campo enrolado de alta tensão no modo de condensador síncrono para fornecer inércia à rede elétrica à medida que a penetração de energia renovável aumenta. Em laminadores, os retrofits de 3,3 kV melhoram o fator de potência enquanto mantêm o cabeamento existente, sustentando assim a demanda de média tensão. A harmonização do catálogo dos fabricantes de equipamentos originais permite que os fornecedores reutilizem os quadros do estator entre as classes de tensão, reduzindo assim as curvas de custo e incentivando os compradores a atualizar para classificações mais elevadas. Consequentemente, a combinação de tensões está se inclinando para máquinas maiores sem canibalizar os fluxos de receita principais de baixa tensão.

Por Potência Nominal: Motores de Faixa Intermediária Lideram o Espectro de Crescimento

As unidades de faixa intermediária de 100-500 kW cobriram 39,31% dos pedidos de 2025 e formam o núcleo das linhas de aço, papel e bombeamento em todo o mundo. Os motores que excedem 500 kW estão projetados para crescer a uma CAGR de 12,05%, impulsionando uma parcela considerável do tamanho incremental do mercado de motor de excitação separada à medida que a eletrificação de indústrias pesadas ganha impulso. O aumento das cargas de correias transportadoras e as plantas de hidrogênio em escala de gigawatt elevam a curva de requisitos de topo. Os projetos abaixo de 100 kW apresentam crescimento mais modesto porque as alternativas de corrente contínua sem escovas competem agressivamente no custo de instalação.

Os estaleiros especificam propulsores de campo enrolado da classe 750 kW para atingir o torque de classe gelo em baixas velocidades de eixo, reforçando o potencial de crescimento na faixa de potência superior. A adoção da faixa intermediária persiste, no entanto, porque se alinha com as peças de reposição comuns da base instalada. Os fornecedores agregam análises de manutenção preditiva para reduzir o tempo de inatividade, inclinando as avaliações de custo total em favor das soluções de campo enrolado em todas as faixas de potência.

Por Indústria de Uso Final: Automotiva Lidera Enquanto a Naval Ganha Impulso

A automotiva reteve 28,05% de participação na receita em 2025, mas sua dominância está diminuindo à medida que a eletrificação naval acelera a uma CAGR de 11,63%. Os portos estão encomendando rebocadores elétricos e barcaças de vias navegáveis interiores para cumprir as regras Tier III, impulsionando a demanda por quadros grandes e pacotes de excitação do setor de motor de excitação separada. As operações de metais e mineração dependem de partidas de alto torque para sequências de stands de laminação, o que ancora a demanda estável nos ciclos de commodities.

As fábricas de papel e celulose fazem o retrofit das linhas de corrente contínua obsoletas com pacotes de corrente alternada de campo enrolado, desbloqueando economias de energia e diagnósticos digitais. Os auxiliares de geração de energia, como bombas de alimentação de caldeiras e sistemas de condensado, representam volumes consistentes, porém modestos, que ainda assim requerem classificações de eficiência premium. Os fornecedores que podem atender tanto ao transporte rodoviário quanto ao marítimo proporcionam sinergias de portfólio, protegendo-se contra quedas cíclicas em qualquer um dos setores.

Por Tipo de Montagem: Configurações de Montagem em Base Dominam as Preferências de Instalação

Os conjuntos de montagem em base geraram 42,11% das receitas de 2025, pois os layouts de plantas legadas favorecem arranjos horizontais em skid. As máquinas de montagem vertical, no entanto, superarão o mercado a uma CAGR de 11,86%, impulsionadas por eixos navais, bombas de incêndio e skids de processo compactos, expandindo assim o mercado de motor de excitação separada. As opções de montagem em flange mantêm relevância de nicho para rolos de acionamento direto e enroladeiras de papel, onde o alinhamento coaxial ajuda a reduzir a vibração.

Os custos de espaço físico e o design modular de plantas incentivam os engenheiros a orientar os motores verticalmente, especialmente em subsolos de retrofit com área de piso limitada. Os fabricantes de equipamentos originais refinaram os mancais à prova de infiltração e a lubrificação a óleo forçado para superar os obstáculos de implantação, ampliando o funil para vendas verticais. Os quadros de montagem em base permanecem indispensáveis para bases pesadas que requerem ancoragem precisa de torque, garantindo que a titularidade e a familiaridade protejam sua liderança ao longo da década.

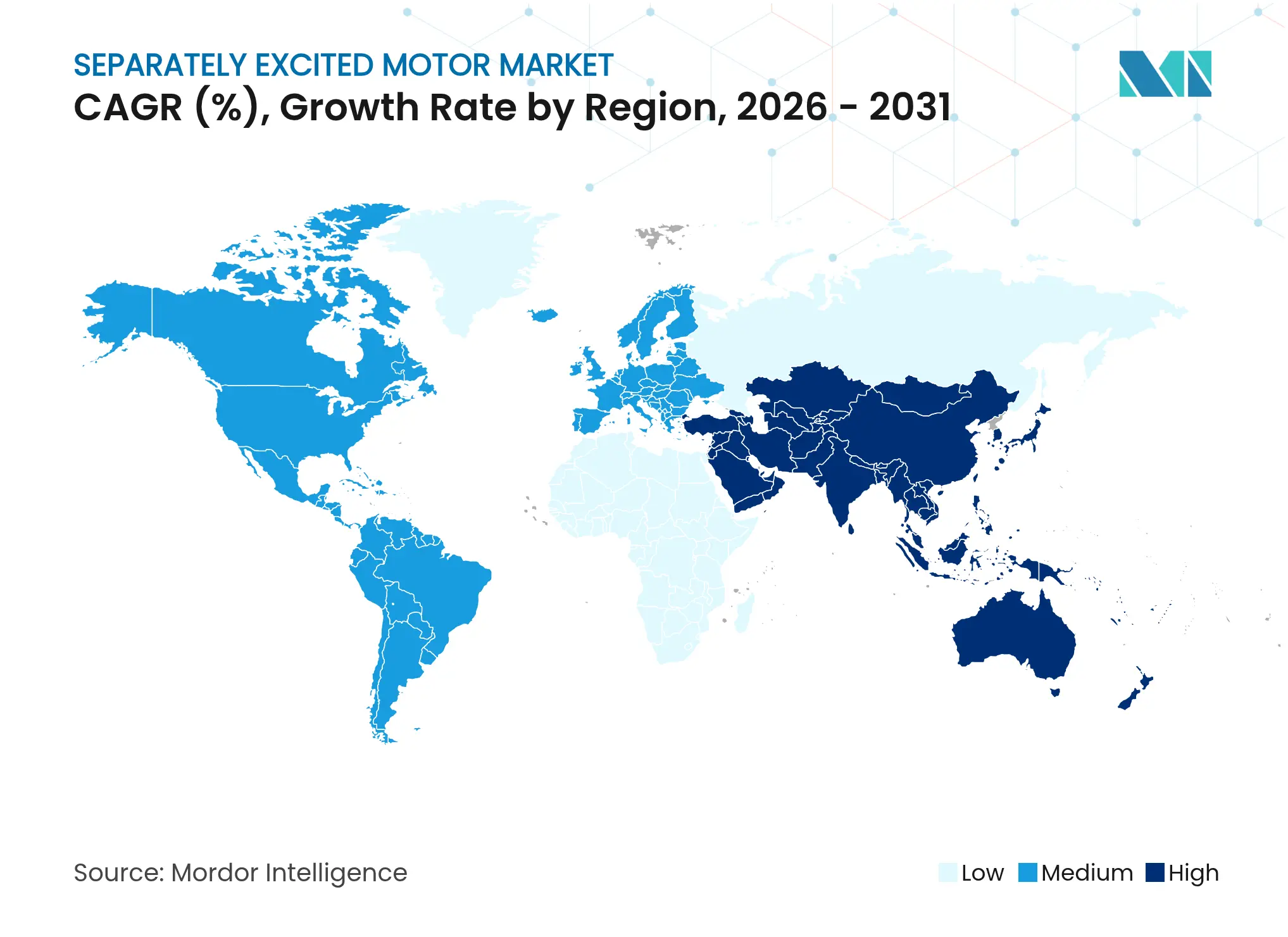

Análise Geográfica

A Ásia-Pacífico detinha 38,12% da receita global em 2025, impulsionada pelo extenso complexo manufatureiro da China e pelo programa de Incentivo Vinculado à Produção da Índia, que apoia os fabricantes de equipamentos nacionais. Líderes locais como a CG Power expandiram a capacidade em INR 6,62 bilhões (USD 79 milhões) para atender às iniciativas de eletrificação de exportação e interna. O Japão avança na pesquisa de campo enrolado híbrido, enquanto as fábricas de celulose e têxteis do Sudeste Asiático fazem a transição de acionamentos de corrente contínua para acionamentos de corrente alternada de campo enrolado.

O Oriente Médio está previsto para crescer a uma CAGR de 11,58% até 2031, pois a Visão 2030 da Arábia Saudita e as expansões portuárias dos Emirados Árabes Unidos demandam acionamentos de escala de megawatt para dessalinização, compressão petroquímica e guindastes automatizados. Os motores WEG fornecidos ao complexo de dessalinização de Rabigh demonstram adoção precoce em ambientes de alta salinidade. Os planos regionais de modernização da rede elétrica no valor de USD 109 bilhões estimulam indiretamente a demanda por auxiliares de alta eficiência.

Europa e América do Norte devem registrar crescimento estável, sustentado pelos mandatos IE4, incentivos de relocalização industrial e a descarbonização das vias navegáveis interiores. Os construtores de máquinas alemães integram pacotes de campo enrolado em retrofits da Indústria 4.0, enquanto o roteiro de eletrificação do manuseio de cargas dos Estados Unidos especifica guindastes de velocidade variável que se alinham às características dos motores de excitação separada. A América do Sul mantém uma presença pequena, porém estratégica, ligada aos estaleiros brasileiros e às minas de cobre chilenas, garantindo canais de demanda globalmente diversificados.

Cenário Competitivo

O mercado de motor de excitação separada é moderadamente fragmentado, com os cinco principais fornecedores representando aproximadamente 45% da receita. ABB, Siemens e WEG aproveitam a fabricação e o alcance de serviços em múltiplos países para ganhar contratos-estrutura em múltiplos locais. A aquisição de USD 88 milhões da WEG da Volt Electric Motors, com sede na Turquia, ampliou o acesso aos mercados europeu e da Ásia Central e adicionou 1 milhão de unidades de produção anual.

A diferenciação tecnológica gira em torno de algoritmos de excitação proprietários e pacotes de inversor modular que simplificam o comissionamento. A ABB lançou pacotes universais de alta tensão IE4 antes dos prazos da IEC, oferecendo aos clientes conformidade à prova de futuro. A Siemens integra análise preditiva em sua pilha de acionamentos Sinamics, visando reduzir o tempo de inatividade nas fábricas de metais.

Desafiantes regionais como Wolong Electric e Kirloskar Electric enfatizam quadros otimizados em custo para empreiteiros de EPC domésticos. Nidec e Toshiba focam em mercados especializados de tração e bombeamento, formando joint ventures com fabricantes de equipamentos originais de veículos e processos para soluções codesenvolvidas. A resiliência da cadeia de suprimentos — particularmente no fornecimento de cobre e na disponibilidade de IGBT — emergiu como um critério-chave em licitações, com fornecedores construindo redundância em suas redes de subfornecedores.

Líderes do Setor de Motor de Excitação Separada

-

Fuan Liyuan Electric Motor Co., Ltd.

-

Impulse Drives and Motors Private Limited

-

Apparatus Repair and Engineering, Inc.

-

Sogears Machinery Co., Ltd.

-

D and D Motor Systems, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A WEG investiu EUR 4 milhões (USD 4,3 milhões) para adicionar uma planta de motores de baixa tensão de 6.600 m² em Lissone, Itália, com previsão de início no primeiro semestre de 2026.

- Março de 2025: A WEG emitiu orientações para motores de fluxo axial IE6 em ativos de dessalinização.

- Novembro de 2024: A WEG apresentou uma expansão de USD 62 milhões em Rugao, China, incluindo uma instalação de motores de alta tensão de 30.000 m² com conclusão prevista para 2026.

- Setembro de 2024: A WEG concordou em adquirir a Volt Electric Motors em Izmir, Turquia, por USD 88 milhões, assegurando capacidade de 1 milhão de unidades.

Escopo do Relatório do Mercado Global de Motor de Excitação Separada

Um Motor de Excitação Separada é um tipo de motor de corrente contínua ao qual o suprimento principal é fornecido separadamente para as bobinas de armadura e de campo. Esses motores incluem algumas bobinas de campo similares às do tipo de derivação enrolada. Os motores de corrente contínua de excitação separada são frequentemente utilizados como atuadores em trens e aplicações de tração automotiva. O Mercado Global de Motor de Excitação Separada é segmentado por Aplicações (Máquinas de Papel, Unidades de Laminação, Propulsão Elétrica de Embarcações, Aplicação de Tração Automotiva) e Geografia.

| Máquinas de Papel |

| Unidades de Laminação |

| Propulsões Elétricas de Embarcações |

| Aplicações de Tração Automotiva |

| Equipamentos de Movimentação de Materiais |

| Baixa Tensão (Abaixo de 1 kV) |

| Média Tensão (1-6 kV) |

| Alta Tensão (Acima de 6 kV) |

| Menos de 100 kW |

| 100-500 kW |

| Superior a 500 kW |

| Automotiva |

| Naval |

| Metais e Mineração |

| Papel e Celulose |

| Auxiliares de Geração de Energia |

| Montagem em Base |

| Montagem em Flange |

| Montagem Vertical |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Por Aplicação | Máquinas de Papel | ||

| Unidades de Laminação | |||

| Propulsões Elétricas de Embarcações | |||

| Aplicações de Tração Automotiva | |||

| Equipamentos de Movimentação de Materiais | |||

| Por Tensão | Baixa Tensão (Abaixo de 1 kV) | ||

| Média Tensão (1-6 kV) | |||

| Alta Tensão (Acima de 6 kV) | |||

| Por Potência Nominal | Menos de 100 kW | ||

| 100-500 kW | |||

| Superior a 500 kW | |||

| Por Indústria de Uso Final | Automotiva | ||

| Naval | |||

| Metais e Mineração | |||

| Papel e Celulose | |||

| Auxiliares de Geração de Energia | |||

| Por Tipo de Montagem | Montagem em Base | ||

| Montagem em Flange | |||

| Montagem Vertical | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Restante da África | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

Principais Questões Respondidas no Relatório

Qual é o tamanho atual e o valor projetado do mercado de motor de excitação separada?

O mercado está avaliado em USD 3,14 bilhões em 2026 e está previsto para atingir USD 5,34 bilhões até 2031.

Qual segmento de aplicação está crescendo mais rapidamente?

A propulsão elétrica de embarcações é o segmento de crescimento mais rápido, avançando a uma CAGR de 11,74% até 2031.

Por que os motores de excitação separada são preferidos para aplicações de alta tensão?

O controle de campo independente permite que atinjam eficiência IE4 em amplas faixas de carga, cumprindo as classes IEC 60034-30-3 para máquinas de 200 kW a 2 MW.

Qual região testemunhará o crescimento mais rápido até 2031?

O Oriente Médio apresenta a CAGR regional mais alta de 11,58%, impulsionada por projetos de dessalinização, petroquímica e automação portuária.

Como as regulamentações de eficiência afetam a adoção?

O Ecodesign da União Europeia e regras similares exigem níveis IE4 que favorecem arquiteturas de campo enrolado capazes de enfraquecimento fino do campo e economias de energia.

Quem são as principais empresas?

ABB, Siemens, WEG, Nidec e Toshiba juntas respondem por aproximadamente 45% da receita global, refletindo concentração moderada.

Página atualizada pela última vez em: