Marktgröße und Marktanteil für fremderregte Motoren

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

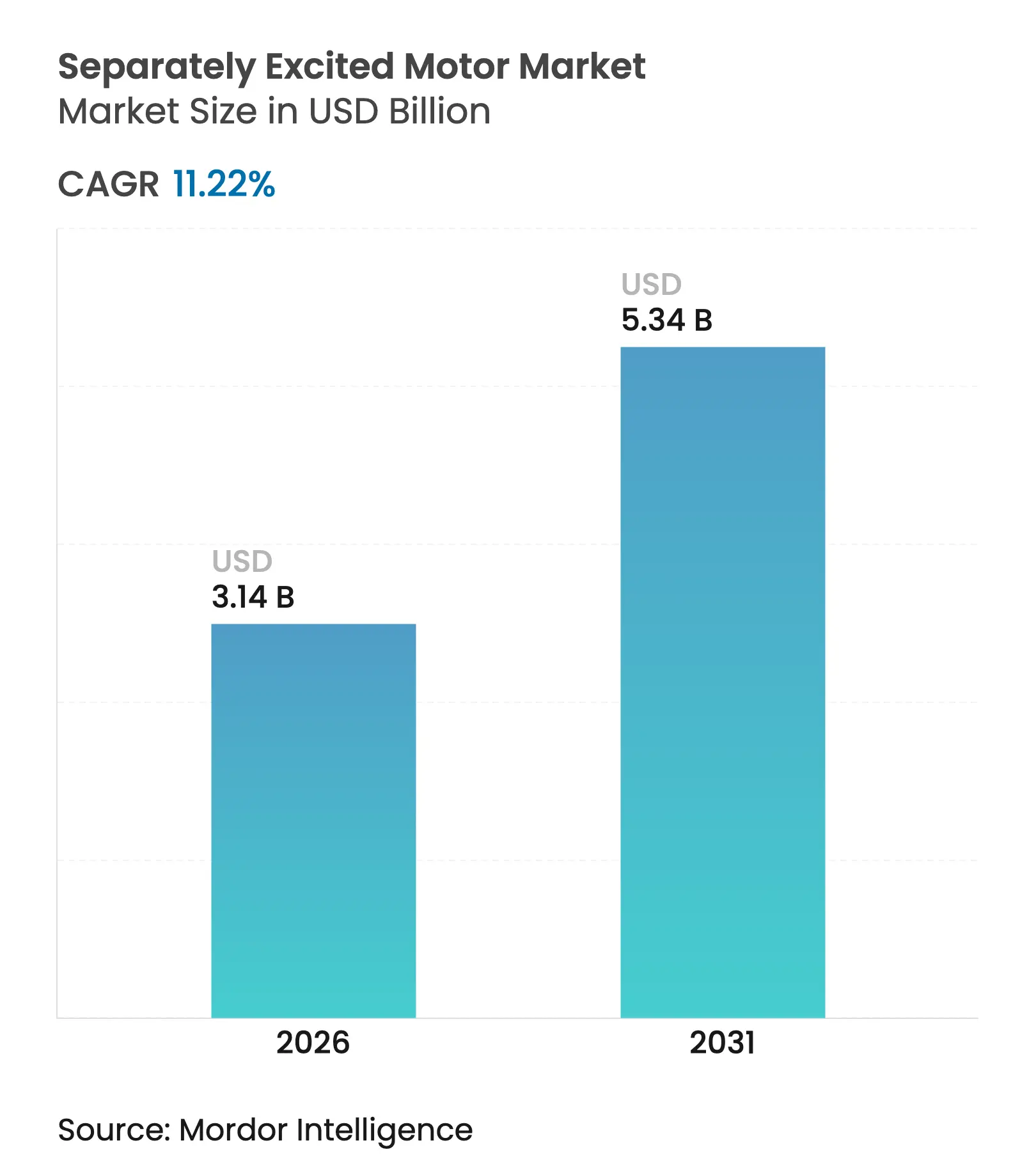

| Marktgröße (2026) | 3.14 Milliarden US-Dollar |

| Marktgröße (2031) | 5.34 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.22% CAGR |

| Schnellstwachsender Markt | Naher Osten |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für fremderregte Motoren durch Mordor Intelligence

Die Marktgröße für fremderregte Motoren wird voraussichtlich von USD 2,82 Milliarden im Jahr 2025 auf USD 3,14 Milliarden im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 11,22 % über den Zeitraum 2026–2031 USD 5,34 Milliarden erreichen. Die robuste Nachfrage stammt von Traktions-, Marine- und Schwermastindustrieanwendern, die breite Drehzahlbereiche, hohes Anlaufmoment und Unabhängigkeit von Seltenerdmagneten benötigen. Die zunehmende Elektrifizierung von Fahrzeugen und Schiffen sowie verschärfte globale Effizienzvorschriften und Dekarbonisierungsprogramme untermauern den langfristigen Schwung des Marktes für fremderregte Motoren. Industrieautomatisierung, steigende Energiekosten und ein Wandel hin zu Gesamtbetriebskosten treiben Upgrades auf IE4-Klasse-Wicklungsfelddesigns voran, die Energiekosten senken können, ohne die Drehmomensdichte zu beeinträchtigen. Der Wettbewerb konzentriert sich auf die Integration proprietärer Erregungssteuerungen, den Ausbau regionaler Fertigungskapazitäten und die Minderung von Lieferkettenrisiken im Zusammenhang mit Elektroblechen, Kupfer und Leistungselektronik.

Wichtigste Erkenntnisse des Berichts

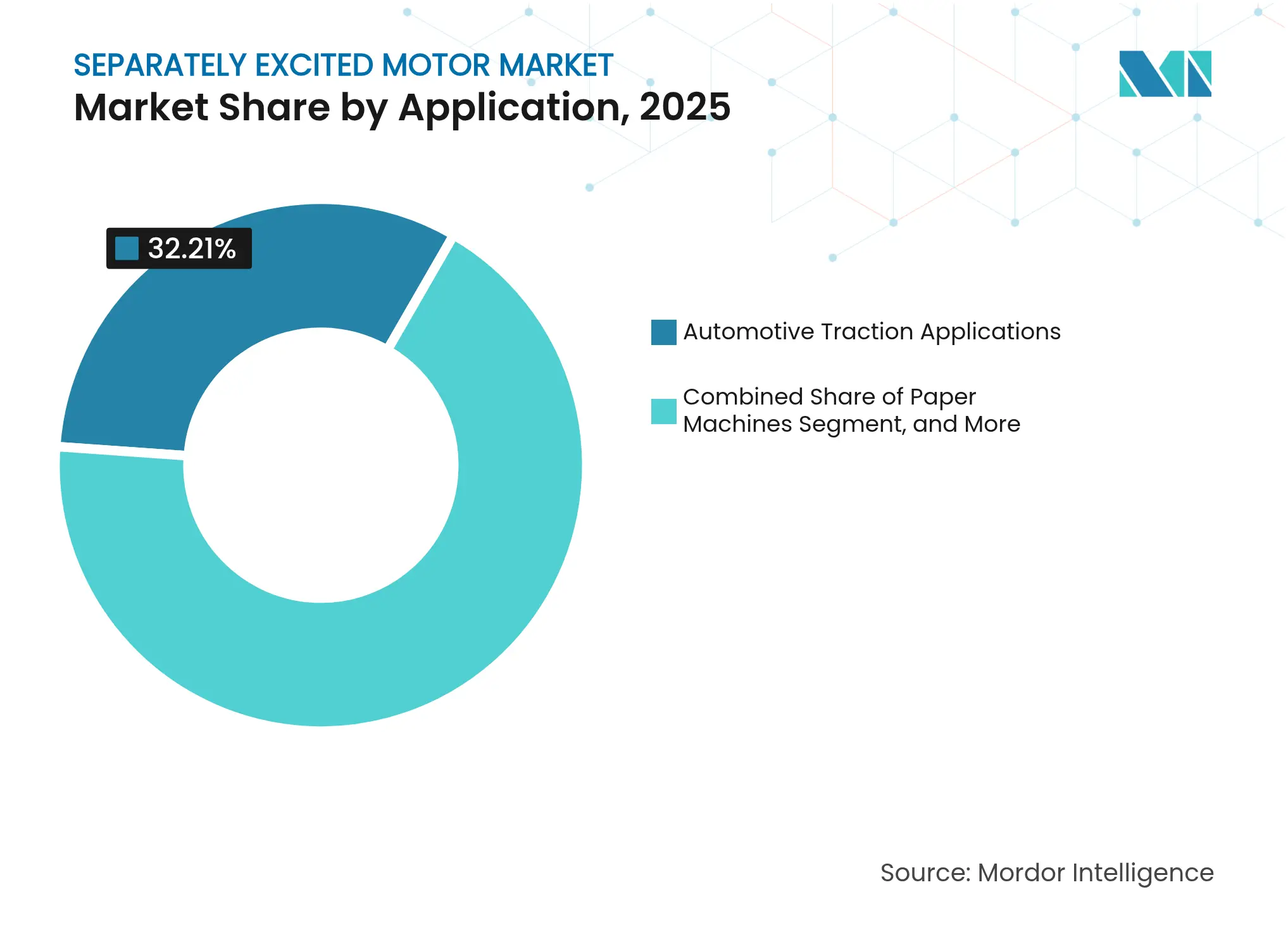

- Nach Anwendung führte die Automobiltraktionsanwendung mit einem Umsatzanteil von 32,21 % im Jahr 2025; die elektrische Schiffsantriebsanwendung wird voraussichtlich bis 2031 mit einer CAGR von 11,74 % wachsen.

- Nach Spannung dominierten Niederspannungssysteme unter 1 kV mit einem Marktanteil von 44,67 % am Markt für fremderregte Motoren im Jahr 2025, während Hochspannungssysteme über 6 kV mit einer CAGR von 12,21 % bis 2031 am schnellsten wachsen dürften.

- Nach Leistungsklasse entfielen auf Einheiten im Bereich 100–500 kW 39,31 % der Marktgröße für fremderregte Motoren im Jahr 2025; Motoren über 500 kW werden voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 12,05 % zulegen.

- Nach Montageart eroberten fußmontierte Designs im Jahr 2025 einen Marktanteil von 42,11 %, während vertikalmontierte Einheiten die höchste projizierte CAGR von 11,86 % bis 2031 verzeichneten.

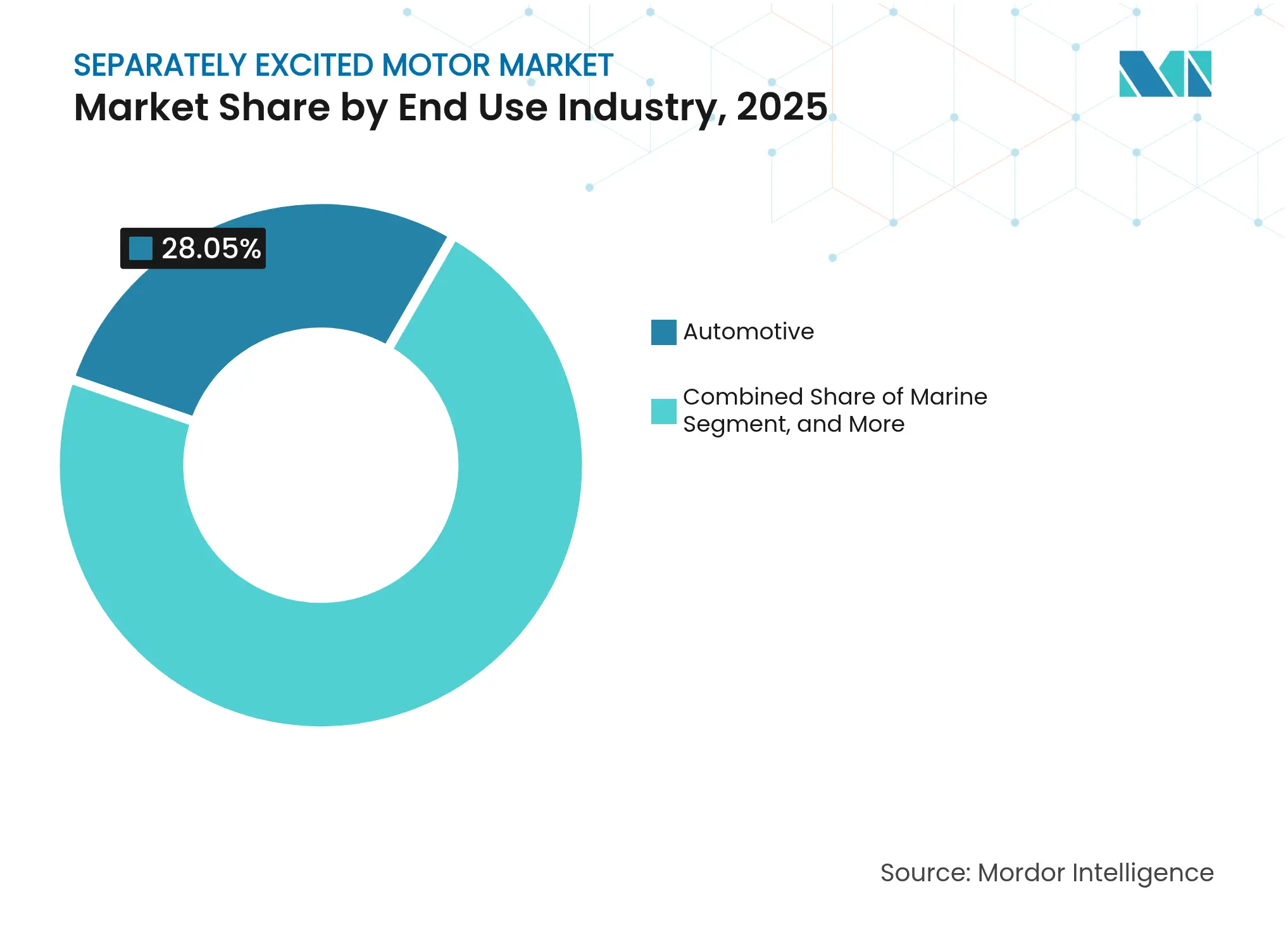

- Nach Endverbrauch hielt der Automobilsektor im Jahr 2025 einen Anteil von 28,05 %, während Marinenanwendungen mit einer CAGR von 11,63 % bis 2031 das stärkste Wachstum verzeichneten.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für fremderregte Motoren

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachstum der Automobilfahrzeugverkäufe | +2.1% | Global – stark im asiatisch-pazifischen Raum und in Nordamerika | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach energieeffizienten Traktionsmotoren | +2.8% | EU und Nordamerika | Langfristig (≥ 4 Jahre) |

| Rasche Automatisierung in Papier- und Zellstofffabriken | +1.7% | Nordamerika, Europa und ausgewählte Märkte im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Elektrifizierung von Binnenwasserfahrzeugen | +1.9% | Europa, China und Nordamerika | Langfristig (≥ 4 Jahre) |

| Zunehmende Nachrüstungsaktivitäten in älteren Walzwerken | +1.4% | Asiatisch-pazifischer Kernraum; Ausstrahlungseffekte auf den Nahen Osten und Afrika | Kurzfristig (≤ 2 Jahre) |

| Wenig beachteter Materialtransportboom in Häfen der zweiten Kategorie | +1.6% | Asiatisch-pazifischer Raum, Naher Osten und aufstrebende Hafenmärkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach energieeffizienten Traktionsmotoren

Verbindliche IE4-Effizienzvorschriften in der Europäischen Union und bevorstehende Mindestleistungsstandards für Energieeffizienz in den USA dürften die Einführung von Wicklungsfelddesigns verstärken, die eine präzise Feldschwächung ermöglichen und damit Verluste bei Teillast reduzieren.[1]ABB, „Ökodesign für Motoren und Antriebe”, new.abb.com Wicklungsfeldarchitekturen umgehen zudem Seltenerdabhängigkeiten und helfen OEMs, das Magnetangebot zu diversifizieren, während sie innerhalb der von IEC 60034-30-3 definierten strengen Effizienzklassen bleiben. Traktionsflotten – von der Bahn bis zu Gabelstaplern – erzielen Lebenszyklueinsparungen, die die höheren Anschaffungskosten der Erstinvestition überwiegen können.

Wachstum der Automobilfahrzeugverkäufe

Die weltweiten Elektrofahrzeugverkäufe erreichten im Jahr 2024 14,1 Millionen Einheiten und entsprachen damit 18 % aller Pkw der Leichtkraftfahrzeugklasse, was Automobilhersteller dazu veranlasste, auf magnetfreie Antriebsplattformen umzusteigen.[2]Internationale Energieagentur, „Globaler EV-Ausblick 2024”, IEA.org Fremderregte Motoren eignen sich gut für gemeinsame Skateboard-Architekturen und bieten breite Konstantleistungs-Drehzahlbereiche, die für Mehrfachsegment-Fahrzeuglinien entscheidend sind. Fortschritte bei Steuergeräten haben die Komplexitätslücken zu permanenterregten Mitbewerbern verringert und ermöglichen kostensensible Massenvolumenprogramme.

Elektrifizierung von Binnenwasserfahrzeugen

Hybrid-elektrische Binnenschiffe, die im Rahmen des EU-geförderten SYNERGETICS-Projekts erprobt wurden, nutzen Wicklungsfeldantriebe für hohes Drehmoment bei niedrigen Geschwindigkeiten und regeneratives Bremsen bei Schleusenbetrieb.[3]SYNERGETICS-Projektkonsortium, „Hybrid-elektrische Binnenwasserfahrzeuge”, synergetics-project.eu Der Regulierungsdruck der Internationalen Seeschifffahrtsorganisation zur Begrenzung von CO₂ verstärkt die Nachfrage nach elektrischen Antrieben und positioniert den Markt für fremderregte Motoren als Nutznießer der Flottenerneuerung.

Rasche Automatisierung in Papier- und Zellstofffabriken

Variabel-Drehzahl-Papiermaschinen erfordern die Minimierung von Drehmomentschwingungen und eine feinstufige Drehzahlauflösung. Fremderregte Motoren auf DS-Smith-Linien, geliefert von ABB, demonstrieren eine stabile Spannungsregelung über Sortimentswechsel hinweg, steigern den Durchsatz und reduzieren Ausschuss. Wenn Fabriken auf hochwertige Verpackungs- und Tissueprodukte umsteigen, setzen Automatisierungspakete auf feldorientierte Regelung zur Aufrechterhaltung der Produktqualität.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Höhere Kosten aufgrund der Notwendigkeit einer separaten Erregerquelle | -1.8% | Global – besonders ausgeprägt in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Verfügbarkeit kostengünstiger bürstenloser DC-Alternativen | -1.3% | Global – insbesondere im Verbraucher- und Leichtindustriebereich | Mittelfristig (2–4 Jahre) |

| Lieferkettenstörungen bei Seltenerdmagnetmaterialien | -0.9% | Global – Hybridanregungsprojekte | Kurzfristig (≤ 2 Jahre) |

| Begrenzte technische Expertise in aufstrebenden Volkswirtschaften | -0.7% | Asiatisch-pazifischer Raum, Naher Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Höhere Kosten aufgrund der Notwendigkeit einer separaten Erregerquelle

Dedizierte Stromversorgungen, Regler und Rückkopplungsschaltkreise erhöhen die Materialkosten um 10–15 % im Vergleich zu selbsterregten oder bürstenlosen Designs. Preissensible Käufer in Afrika oder Südostasien bevorzugen häufig einfachere Induktionsmotoren, bis die Energieeinsparungen den Aufpreis ausgleichen. OEM-Servicenetzwerke, die Erregerteile und Firmware-Updates vorhalten, können Ausfallzeitbedenken mindern und diese Barriere schrittweise abbauen.

Verfügbarkeit kostengünstiger bürstenloser DC-Alternativen

Die Massenproduktion von Permanent-magnet-Motoren für den Automobilbereich hat die Steuerungskosten gesenkt und damit Wicklungsfeld-Angebote unter 50 kW unterboten. Bürstenlose Antriebe der nächsten Generation integrieren nun eine begrenzte Feldschwächung, was einen zentralen Vorteil von Wicklungsfeldantrieben aushöhlt. Dennoch dominieren fremderregte Motoren weiterhin bei rauen oder hochtemperaturigen Einsatzorten, wo das Risiko der Magnetentmagnetisierung den Preisvorteil überwiegt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendung: Automobiltraktionsanwendungen führen inmitten des Marinebooms

Automobiltraktionsanwendungen erzielten im Jahr 2025 einen Umsatzanteil von 32,21 % am Markt für fremderregte Motoren, was OEM-Strategien zur Absicherung gegen Magnétpreisschwankungen widerspiegelt. Elektrische Schiffsantriebsanwendungen, angetrieben durch Nachrüstungen auf Binnenwasserstraßen, werden bis 2031 voraussichtlich mit einer CAGR von 11,74 % wachsen und neue Volumina zur Marktgröße für fremderregte Motoren beitragen. Schiffbauer bevorzugen Wicklungsfeldmaschinen für regeneratives Bremsen und bidirektionalen Leistungsfluss, während Automobilplattformen die abstimmbare Feldarchitektur für Stadt-zu-Autobahn-Betriebszyklen nutzen. Walzwerke und Papiermaschinen behalten einen stabilen Anteil, da eine präzise Drehzahlregelung direkten Einfluss auf die Produktgleichmäßigkeit hat. Materialhandhabungskräne in Häfen der zweiten Kategorie entwickeln sich zu einer Nischen-, aber rasch skalierenden Chance, da Hafenbehörden Dieselhofsgeräte umrüsten.

OEMs der Papier-, Zellstoff- und Mühlenbranche integrieren feldorientierte Steuerungen in ihre verteilten Leitsysteme und schaffen so einen Pull-Through-Effekt für Lieferanten der Branche für fremderregte Motoren. Marine-Installateure schätzen die intrinsische Redundanz der Maschinen – bei Ausfall der Erregung bleibt über Restmagnetismus eine Notlaufkapazität erhalten. Automobilprogramme für C-Segment-Crossover in China wählen Wicklungsfeldmotoren, um Kostenziele zu erreichen, ohne auf dysprosiumreiche Magnete angewiesen zu sein, was die Robustheit der Architektur gegenüber Rohstoffvolatilität unterstreicht. Zusammengenommen sichern diese Trends die Anwendungsvielfalt und schützen Hersteller vor Nachfrageeinbrüchen in einem einzelnen Sektor.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Spannung: Niederspannung dominiert, Hochspannung beschleunigt

Niederspannungsangebote (unter 1 kV) repräsentierten im Jahr 2025 44,67 % des Umsatzes, bedingt durch standardisierte Wechselrichter und einfache Zertifizierung. Die Kategorie über 6 kV wird jedoch voraussichtlich von 2026 bis 2031 mit 12,21 % ansteigen und dem Marktanteil für fremderregte Motoren bedeutendes Aufwärtspotenzial verleihen. Hochspannungseinheiten überzeugen in Meerwasserentsalzungsanlagen, Pumpspeicherkraftwerken und LNG-Trägern, wo Megawatt-Antriebe Kabelverluste minimieren. IEC 60034-30-3 kodifizierte IE4-Benchmarks bis 2 MW und bietet Wicklungsfeld-Lieferanten einen regulatorischen Ausgangspunkt. Mittelspannung (1–6 kV) bleibt essenziell für Brownfield-Nachrüstungen, da vorhandene Schaltanlagen häufig den Umfang der Aufrüstungen begrenzen.

Versorgungsunternehmen setzen zunehmend hochspannende Wicklungsfeldmotoren im Synchronkondensatormodus ein, um Netzträgheit bereitzustellen, da der Anteil erneuerbarer Energien steigt. In Walzwerken verbessern 3,3-kV-Nachrüstungen den Leistungsfaktor bei Beibehaltung vorhandener Verkabelung und sichern so die Mittelspannungsnachfrage. Die OEM-Katalogharmonisierung ermöglicht es Anbietern, Statorrahmen über Spannungsklassen hinweg wiederzuverwenden, was die Kostenstrukturen senkt und Käufer ermutigt, auf höhere Nennleistungen aufzurüsten. Folglich verschiebt sich der Spannungsmix in Richtung größerer Maschinen, ohne die zentralen Niederspannungsumsatzströme zu kannibalisieren.

Nach Leistungsklasse: Mittelbereichsmotoren führen das Wachstumsspektrum an

Mittelbereichseinheiten von 100–500 kW deckten im Jahr 2025 39,31 % der Aufträge ab und bilden den Kern von Stahl-, Papier- und Pumpenleitungen weltweit. Motoren über 500 kW werden voraussichtlich mit einer CAGR von 12,05 % wachsen und einen beträchtlichen Anteil des inkrementellen Marktes für fremderregte Motoren ausmachen, da die Elektrifizierung der Schwerindustrie an Fahrt gewinnt. Steigende Förderbandlasten und gigawattgroße Wasserstoffanlagen erhöhen die Anforderungen im oberen Leistungsbereich. Designs unter 100 kW verzeichnen ein flacheres Wachstum, da bürstenlose DC-Alternativen bei den Installationskosten aggressiv konkurrieren.

Werften spezifizieren Wicklungsfeld-Thruster der 750-kW-Klasse, um bei niedrigen Wellendrehzahlen eisklassiges Drehmoment zu erreichen, was das Aufwärtspotenzial im oberen Leistungsbereich stärkt. Die Akzeptanz im mittleren Bereich bleibt jedoch bestehen, da sie mit dem gängigen installierten Ersatzteilbestand übereinstimmt. Anbieter bündeln Predictive-Maintenance-Analysen zur Reduzierung von Ausfallzeiten und kippen die Gesamtkostenbewertungen zugunsten von Wicklungsfeld-Lösungen über alle Leistungsklassen hinweg.

Nach Endverbrauchsbranche: Automobil führt, während Marine an Schwung gewinnt

Der Automobilbereich behielt im Jahr 2025 einen Umsatzanteil von 28,05 %, doch seine Dominanz schwindet, da die Marineelektrifizierung mit einer CAGR von 11,63 % beschleunigt. Häfen bestellen elektrische Schlepper und Binnenschiffe zur Einhaltung der Tier-III-Vorschriften und ziehen damit große Rahmen und Erregerpakete aus der Branche für fremderregte Motoren nach sich. Metall- und Bergbaubetriebe sind auf Hochdrehmoment-Starts für sequenzielle Walzstraßen angewiesen, was eine stetige Nachfrage in Rohstoffzyklen sichert.

Papier- und Zellstofffabriken rüsten alte DC-Leitungen mit AC-Wicklungsfeld-Paketen nach und erschließen damit Energieeinsparungen und digitale Diagnose. Stromerzeugungsnebenanlagen wie Kesselspeisepumpen und Kondensatorsysteme repräsentieren konsistente, aber moderate Volumina, die dennoch Premium-Effizienzklassifizierungen erfordern. Lieferanten, die sowohl Straßen- als auch Seeanwendungen bedienen können, erzielen Portfoliosynergien und hedgen gegen zyklische Einbrüche in beiden Sektoren.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Montageart: Fußmontierte Konfigurationen dominieren die Installationspräferenzen

Fußmontierte Baugruppen generierten im Jahr 2025 42,11 % des Umsatzes, da ältere Anlagenlayouts horizontale Skid-Anordnungen bevorzugen. Vertikalmontierte Maschinen werden den Markt jedoch mit einer CAGR von 11,86 % übertreffen, angetrieben von Marinewellen, Brandschutzpumpen und kompakten Prozess-Skids, wodurch der Markt für fremderregte Motoren erweitert wird. Flanschmontierte Optionen behalten eine Nischenrelevanz für direktangetriebene Walzen und Papierwickler, bei denen koaxiale Ausrichtung zur Schwingungsreduzierung beiträgt.

Grundstückskosten und modulares Anlagendesign veranlassen Ingenieure, Motoren vertikal auszurichten, insbesondere in nachgerüsteten Kellern mit begrenzter Bodenfläche. OEMs haben sumpfdichte Lager und Zwangsumlaufschmierung verfeinert, um Einsatzhürden zu bewältigen und den Trichter für vertikale Verkäufe zu erweitern. Fußmontierte Rahmen bleiben für schwere Fundamente unverzichtbar, die eine präzise Drehmomentverankerung erfordern, und sichern so ihre Marktführerschaft durch das Jahrzehnt dank Bestandsschutz und Vertrautheit.

Geografieanalyse

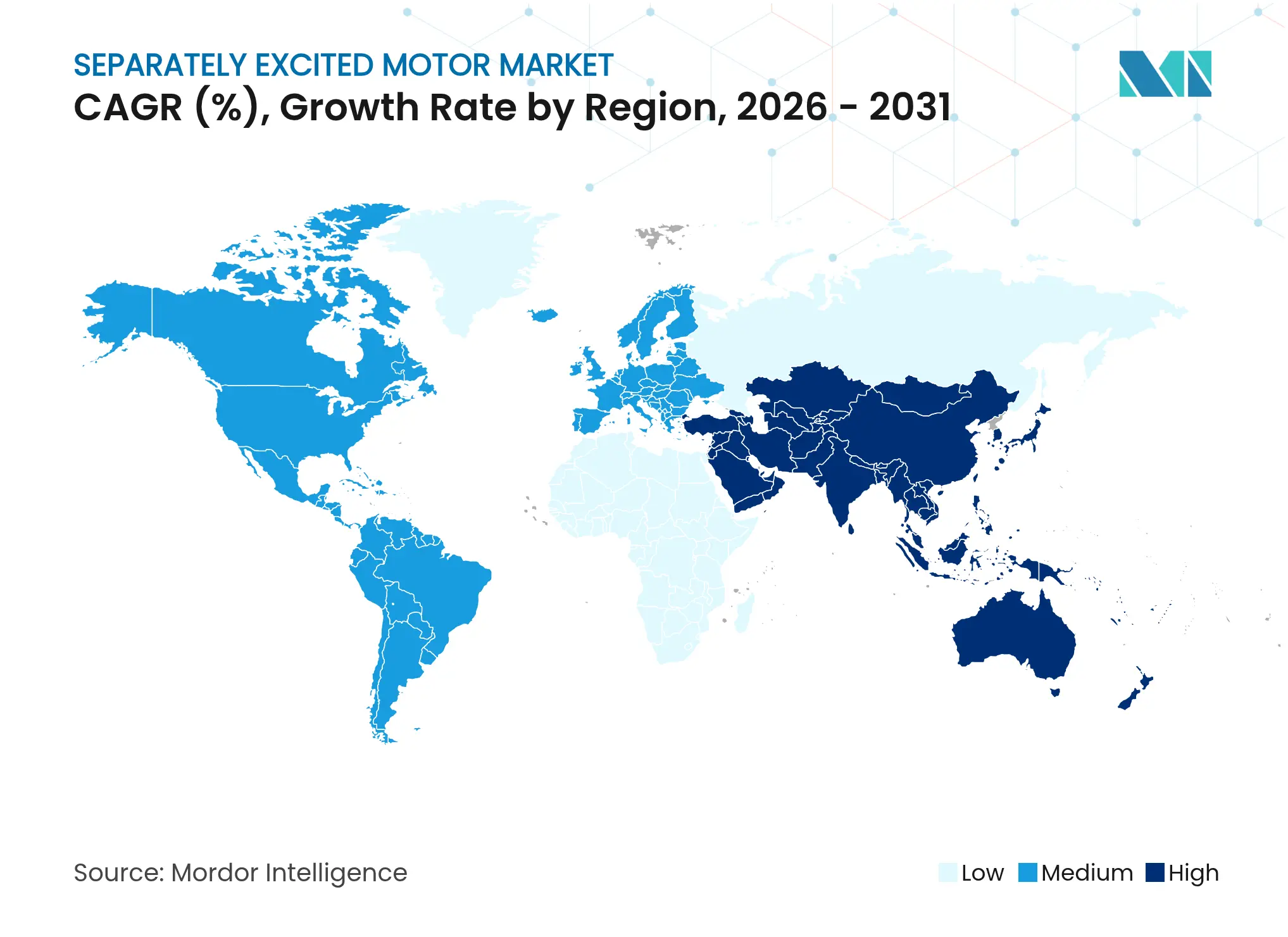

Der asiatisch-pazifische Raum hielt im Jahr 2025 38,12 % des globalen Umsatzes, gestützt durch Chinas umfangreiches Fertigungskomplex und Indiens Programm für produktionsgekoppelte Anreize, das inländische Ausrüstungshersteller unterstützt. Lokale Marktführer wie CG Power erweiterten die Kapazität um INR 6,62 Milliarden (USD 79 Millionen), um sowohl Export- als auch inländische Elektrifizierungsinitiativen zu bedienen. Japan treibt die Forschung zu hybriden Wicklungsfeldlösungen voran, während südostasiatische Zellstoff- und Textilfabriken von DC- auf AC-Wicklungsfeld-Antriebe umstellen.

Für den Nahen Osten wird bis 2031 eine CAGR von 11,58 % prognostiziert, da Saudi-Arabiens Vision 2030 und die Hafenerweiterungen der Vereinigten Arabischen Emirate Megawatt-Antriebe für Meerwasserentsalzung, petrochemische Kompression und automatisierte Kräne erfordern. WEG-Motoren, die an den Entsalzungskomplex Rabigh geliefert wurden, demonstrieren eine frühe Einführung in salzhaltigen Umgebungen. Regionale Netzmodernisierungspläne im Wert von USD 109 Milliarden stimulieren indirekt die Nachfrage nach hocheffizienten Nebenanlagen.

Europa und Nordamerika werden voraussichtlich ein stetiges Wachstum verzeichnen, gestützt durch IE4-Vorgaben, Rückverlagerungsanreize und die Dekarbonisierung der Binnenwasserstraßen. Deutsche Maschinenbauer integrieren Wicklungsfeld-Pakete in Industrie-4.0-Nachrüstungen, während der US-amerikanische Elektrifizierungsfahrplan für die Frachtabwicklung variabelgeschwindigkeitsfähige Kräne spezifiziert, die den Eigenschaften fremderregter Motoren entsprechen. Südamerika hält einen kleinen, aber strategischen Anteil, der mit brasilianischen Werften und chilenischen Kupferminen verbunden ist, und sichert global diversifizierte Nachfragekanäle.

Wettbewerbslandschaft

Der Markt für fremderregte Motoren ist moderat fragmentiert, wobei die fünf führenden Anbieter zusammen etwa 45 % des Umsatzes auf sich vereinen. ABB, Siemens und WEG nutzen länderübergreifende Fertigungs- und Servicereichweiten, um Rahmenverträge für mehrere Standorte zu gewinnen. WEGs Akquisition des türkischen Unternehmens Volt Electric Motors für USD 88 Millionen erweiterte den Zugang zu europäischen und zentralasiatischen Märkten und fügte 1 Million Einheiten jährlicher Produktionskapazität hinzu.

Die technologische Differenzierung dreht sich um proprietäre Erregungsalgorithmen und modulare Wechselrichterpakete, die die Inbetriebnahme vereinfachen. ABB veröffentlichte universelle HV-IE4-Pakete vor den IEC-Fristen und bietet Kunden zukunftssichere Konformität. Siemens integriert Predictive Analytics in seinen Sinamics-Antriebsstapel, mit dem Ziel, Ausfallzeiten in Metallwalzwerken zu reduzieren.

Regionale Herausforderer wie Wolong Electric und Kirloskar Electric betonen kostenoptimierte Rahmen für inländische EPC-Auftragnehmer. Nidec und Toshiba konzentrieren sich auf spezialisierte Traktions- und Pumpenmärkte und bilden Joint Ventures mit Fahrzeug- und Prozess-OEMs für gemeinsam entwickelte Lösungen. Die Lieferkettenstabilität – insbesondere bei der Kupferbeschaffung und der IGBT-Verfügbarkeit – hat sich als zentrales Ausschreibungskriterium etabliert, wobei Anbieter Redundanzen in ihre Sub-Lieferantennetzwerke einbauen.

Marktführer der Branche für fremderregte Motoren

Fuan Liyuan Electric Motor Co., Ltd.

Impulse Drives and Motors Private Limited

Apparatus Repair and Engineering, Inc.

Sogears Machinery Co., Ltd.

D and D Motor Systems, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2025: WEG investierte EUR 4 Millionen (USD 4,3 Millionen) in den Bau eines 6.600 m² großen Niederspannungsmotor-Werks in Lissone, Italien, das für das erste Halbjahr 2026 geplant ist.

- März 2025: WEG veröffentlichte Leitlinien für IE6-Axialfluss-Motoren in Meerwasserentsalzungsanlagen.

- November 2024: WEG stellte eine Erweiterung im Wert von USD 62 Millionen in Rugao, China, vor, einschließlich einer 30.000 m² großen Hochspannungsmotor-Anlage, die 2026 fertiggestellt wird.

- September 2024: WEG vereinbarte die Übernahme von Volt Electric Motors in Izmir, Türkei, für USD 88 Millionen und sicherte damit eine Kapazität von 1 Million Einheiten.

Berichtsumfang des globalen Markts für fremderregte Motoren

Ein fremderregter Motor ist eine Art Gleichstrommotor, bei dem die Hauptversorgung separat der Ankerwicklung und der Feldwicklung zugeführt wird. Diese Motoren umfassen einige Feldspulen ähnlich denen eines nebenschlussgewickelten Typs. Fremderregte Gleichstrommotoren werden häufig als Aktoren in Zügen und Automobiltraktionsanwendungen eingesetzt. Der globale Markt für fremderregte Motoren ist segmentiert nach Anwendungen (Papiermaschinen, Walzwerke, elektrische Schiffsantriebsanwendungen, Automobiltraktionsanwendungen) und Geografie.

| Papiermaschinen |

| Walzwerke |

| Elektrische Schiffsantriebsanwendungen |

| Automobiltraktionsanwendungen |

| Materialhandhabungsgeräte |

| Niederspannung (unter 1 kV) |

| Mittelspannung (1–6 kV) |

| Hochspannung (über 6 kV) |

| Unter 100 kW |

| 100–500 kW |

| Über 500 kW |

| Automobil |

| Marine |

| Metalle und Bergbau |

| Papier und Zellstoff |

| Stromerzeugungsnebenanlagen |

| Fußmontage |

| Flanschmontage |

| Vertikalmontage |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Nach Anwendung | Papiermaschinen | ||

| Walzwerke | |||

| Elektrische Schiffsantriebsanwendungen | |||

| Automobiltraktionsanwendungen | |||

| Materialhandhabungsgeräte | |||

| Nach Spannung | Niederspannung (unter 1 kV) | ||

| Mittelspannung (1–6 kV) | |||

| Hochspannung (über 6 kV) | |||

| Nach Leistungsklasse | Unter 100 kW | ||

| 100–500 kW | |||

| Über 500 kW | |||

| Nach Endverbrauchsbranche | Automobil | ||

| Marine | |||

| Metalle und Bergbau | |||

| Papier und Zellstoff | |||

| Stromerzeugungsnebenanlagen | |||

| Nach Montageart | Fußmontage | ||

| Flanschmontage | |||

| Vertikalmontage | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle und prognostizierte Wert des Marktes für fremderregte Motoren?

Der Markt wird im Jahr 2026 auf USD 3,14 Milliarden bewertet und soll bis 2031 USD 5,34 Milliarden erreichen.

Welches Anwendungssegment wächst am schnellsten?

Die elektrische Schiffsantriebsanwendung ist das am schnellsten wachsende Segment mit einer CAGR von 11,74 % bis 2031.

Warum werden fremderregte Motoren für Hochspannungsanwendungen bevorzugt?

Die unabhängige Feldregelung ermöglicht es ihnen, IE4-Effizienz über breite Lastbereiche zu erreichen, und erfüllt die IEC-60034-30-3-Klassen für Maschinen von 200 kW bis 2 MW.

Welche Region wird bis 2031 das schnellste Wachstum verzeichnen?

Der Nahe Osten weist mit 11,58 % die höchste regionale CAGR auf, angetrieben durch Meerwasserentsalzungs-, petrochemische und Hafenautomatisierungsprojekte.

Wie wirken sich Effizienzvorschriften auf die Einführung aus?

EU-Ökodesign und ähnliche Regelwerke schreiben IE4-Niveaus vor, die Wicklungsfeldarchitekturen begünstigen, die zur feinstufigen Feldschwächung und Energieeinsparung fähig sind.

Wer sind die führenden Unternehmen?

ABB, Siemens, WEG, Nidec und Toshiba vereinen zusammen etwa 45 % des globalen Umsatzes auf sich, was eine moderate Marktkonzentration widerspiegelt.

Seite zuletzt aktualisiert am: