Tamanho e Participação do Mercado de Servo Motor

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

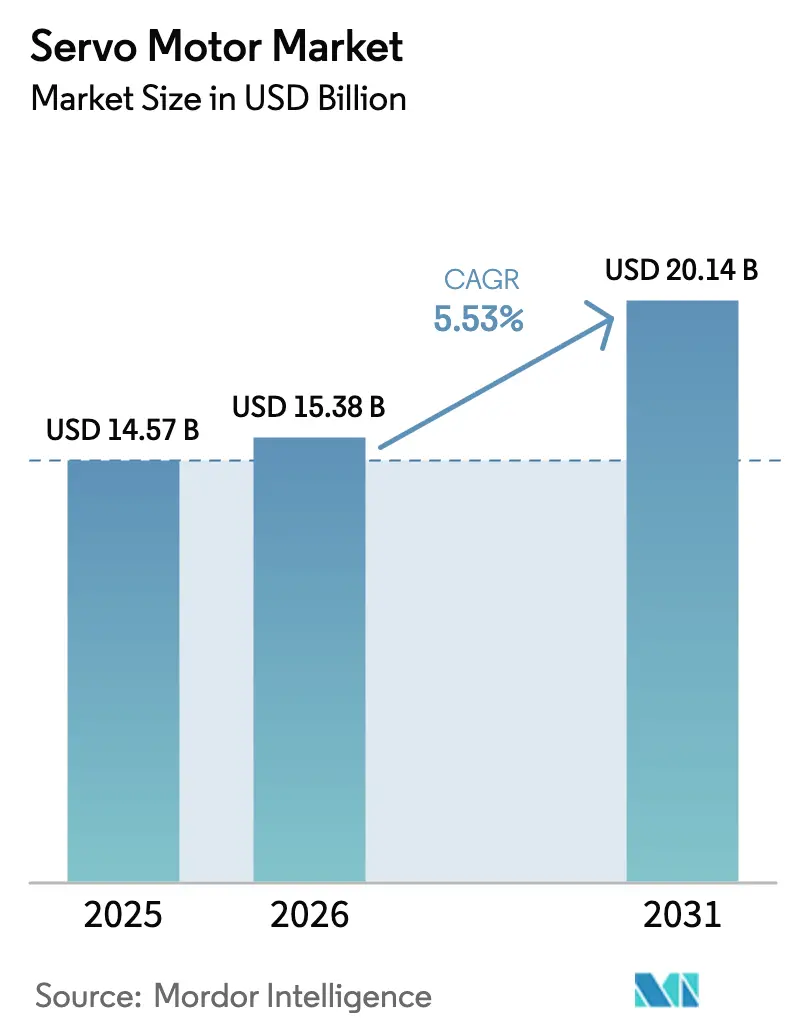

| Tamanho do Mercado (2026) | 15.38 Bilhões de dólares |

| Tamanho do Mercado (2031) | 20.14 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.53% CAGR |

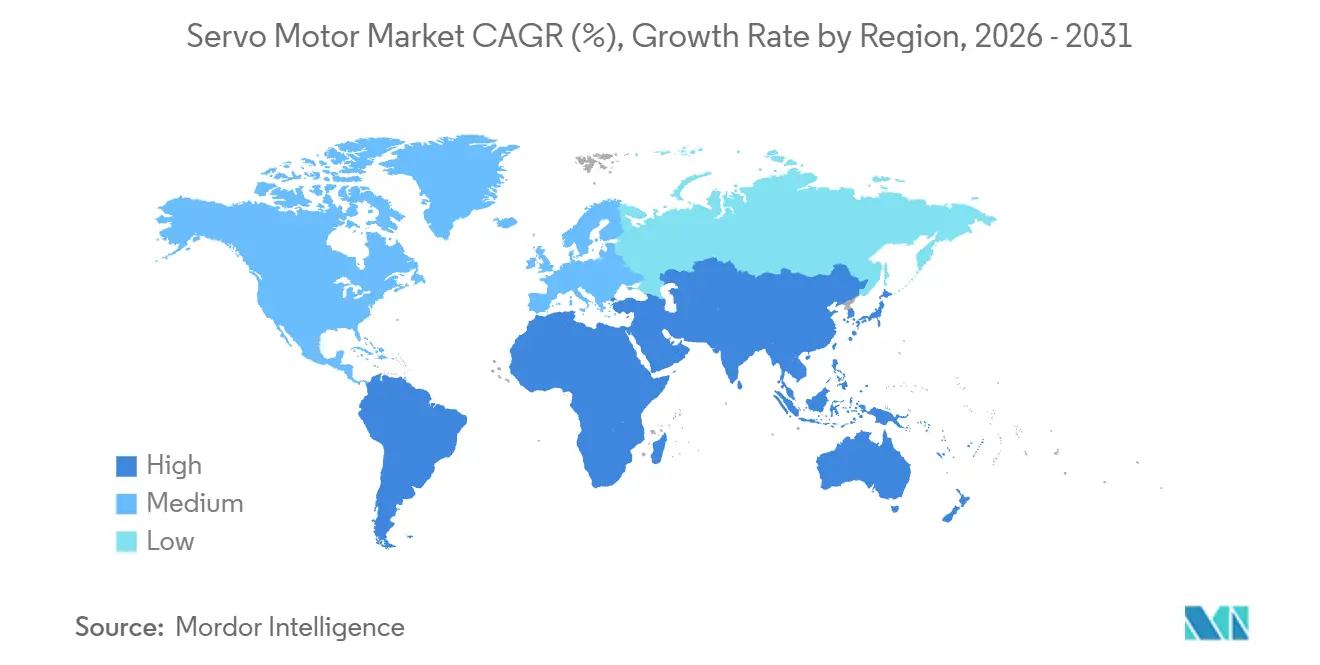

| Mercado de Crescimento Mais Rápido | África |

| Maior Mercado | Ásia-Pacífico |

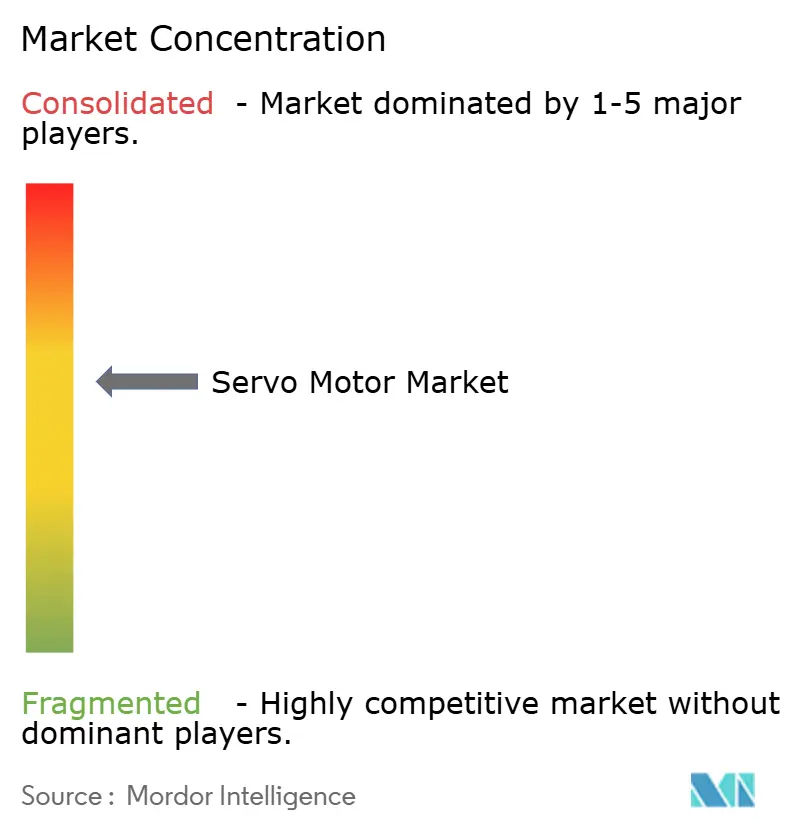

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Servo Motor pela Mordor Intelligence

O tamanho do Mercado de Servo Motor deve aumentar de USD 14,57 bilhões em 2025 para USD 15,38 bilhões em 2026 e atingir USD 20,14 bilhões até 2031, crescendo a um CAGR de 5,53% no período de 2026 a 2031. Essa expansão é impulsionada por uma mudança de instalações orientadas por volume para plataformas de controle de movimento de precisão com conectividade digital, que apresentam preços unitários mais elevados. Mandatos de eficiência mais rigorosos introduzidos pela IEC 61800-9-2:2025 estão catalisando a substituição de acionamentos legados por unidades premium classificadas IE4 e IE5, enquanto diagnósticos em tempo real e conformidade energética superaram o custo inicial como critério primário de compra. A montagem de eletrônicos em alto volume na Ásia-Pacífico, o crescente uso de cobôs e a integração de análises de IA de borda estão impulsionando ainda mais a demanda, mesmo que os riscos na cadeia de suprimentos relacionados a ímãs de terras raras e à cibersegurança continuem a projetar sombras sobre as perspectivas de crescimento.

Principais Conclusões do Relatório

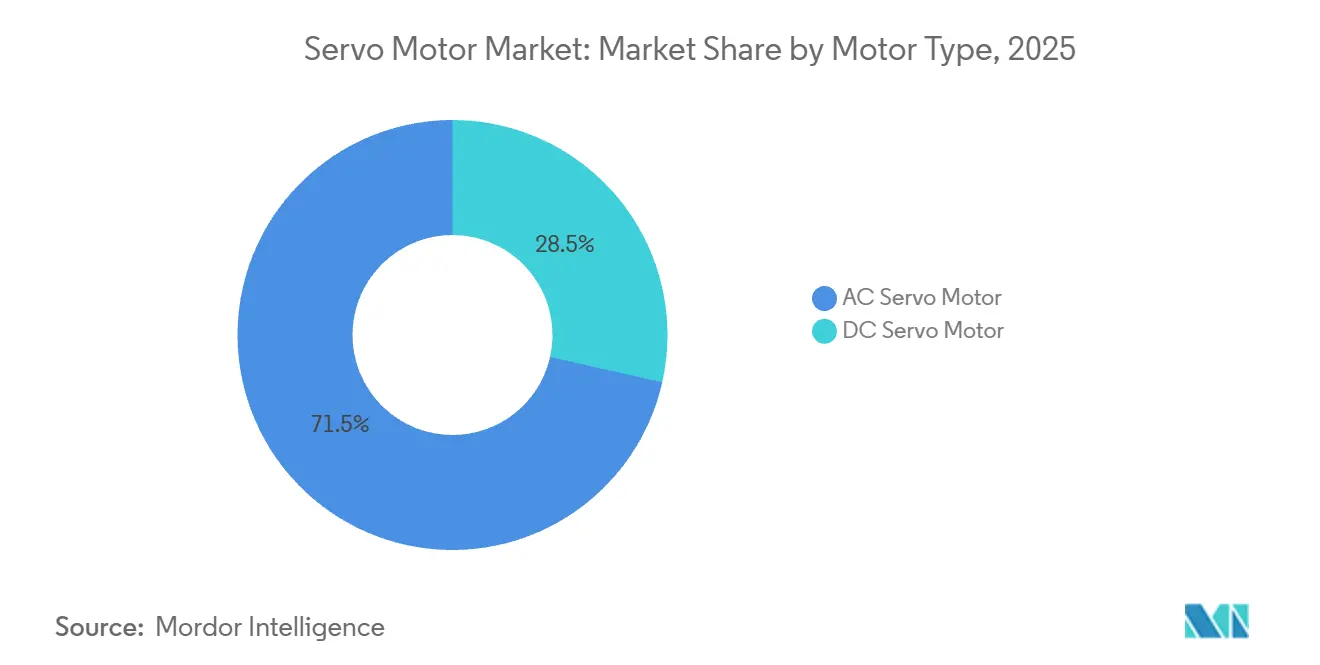

- Por tipo de motor, os servo motores CA lideraram com 71,47% de participação na receita em 2025; as variantes CC sem escovas devem expandir a um CAGR de 6,47% até 2031.

- Por configuração de eixo, os sistemas de eixo único representaram 63,41% da participação do mercado de servo motor em 2025, enquanto as soluções de múltiplos eixos devem registrar um CAGR de 7,32%.

- Por classificação de potência, a faixa de 750 watts a 2 quilowatts deteve uma participação de 38,27% do tamanho do mercado de servo motor em 2025, enquanto as unidades acima de 2 quilowatts avançam a um CAGR de 8,12%.

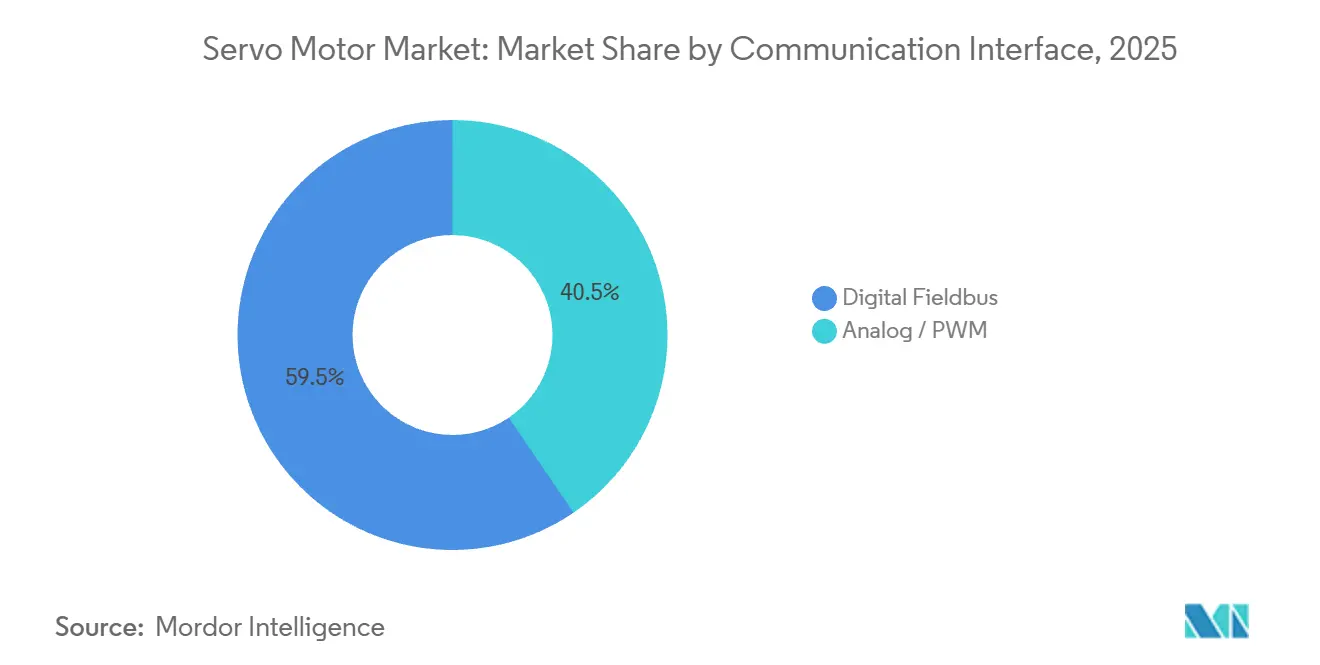

- Por interface de comunicação, as redes de fieldbus digital capturaram 59,53% das instalações de 2025; com um CAGR de 6,32%, permanecem a opção de conectividade de crescimento mais rápido.

- Por indústria do usuário final, o setor automotivo representou 24,63% da demanda de 2025, enquanto a fabricação de eletrônicos e semicondutores deve crescer a um CAGR de 8,13% até 2031.

- Por geografia, a Ásia-Pacífico comandou 43,74% da receita global em 2025, enquanto a África deve registrar o maior CAGR de 8,13% durante o período de previsão.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Servo Motor

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção de Normas Internacionais de Eficiência Energética | +0.9% | Europa, Ásia-Pacífico, América do Norte | Médio prazo (2 a 4 anos) |

| Movimento Setorial em Direção à Automação Inteligente e Flexível | +1.2% | Global, com concentração na Ásia-Pacífico e Europa | Longo prazo (≥4 anos) |

| Crescente Implantação de Robôs Industriais e Colaborativos | +1.1% | Ásia-Pacífico, América do Norte, Europa | Médio prazo (2 a 4 anos) |

| Integração de Acionamentos de Servo Motor com Chips de IA de Borda para Análises no Próprio Motor | +0.7% | América do Norte, Europa, Ásia-Pacífico (Japão, Coreia do Sul) | Longo prazo (≥4 anos) |

| Soluções de Servo Motor Miniaturizadas para Exoesqueletos Médicos | +0.3% | América do Norte, Europa, Japão | Longo prazo (≥4 anos) |

| Uso de Servo Motor de Alto Torque em Equipamentos Agrícolas Autônomos | +0.5% | América do Norte, Europa, Brasil, Austrália | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção de Normas Internacionais de Eficiência Energética

A IEC 61800-9-2:2025 estabeleceu os benchmarks IE4 e IE5, obrigando os fornecedores a reprojetar enrolamentos, ímãs e firmware para reduzir as perdas no trem de acionamento. Os estados membros da UE devem incorporar a norma nas regras de contratação pública até meados de 2025, desencadeando retrofits em larga escala nas redes municipais de abastecimento de água. O Japão e a Coreia do Sul vincularam créditos fiscais à conformidade, acelerando a adoção em cabines de pintura automotiva e fábricas de semicondutores. A norma também exige a divulgação de curvas de eficiência em plena carga, deslocando a concorrência do preço de etiqueta para os custos operacionais ao longo do ciclo de vida. A América do Norte está atrasada, mas deve alcançar o ritmo à medida que o Departamento de Energia dos EUA referencia a norma em sua regulamentação de 2027.[1]Departamento de Energia dos EUA, "Aviso de Intenção para Regulamentação de Eficiência de Eletrodomésticos de 2027," energy.gov

Movimento Setorial em Direção à Automação Inteligente e Flexível

Os fabricantes estão abandonando as linhas de transferência de ferramental fixo em favor de células de trabalho reconfiguráveis equipadas com pórticos acionados por servo motor e cobôs conectados via Ethernet determinística. Os robôs industriais operacionais atingiram 4,28 milhões de unidades ao final de 2023. A penetração do EtherCAT entre os construtores de máquinas alemães atingiu 62% em 2024, sublinhando a mudança em direção a redes de movimento com clock distribuído. Chips de IA de borda montados nos acionamentos estão prevendo falhas em rolamentos com até 30 dias de antecedência, reduzindo as paralisações não planejadas em 40% nas linhas piloto. O mercado de servo motor, portanto, se beneficia não apenas da precisão mecânica, mas também de melhorias de tempo de atividade orientadas por dados.

Crescente Implantação de Robôs Industriais e Colaborativos

As instalações de robôs atingiram 541.302 unidades em 2023, com os cobôs expandindo 28% em relação ao ano anterior. Cada cobô integra de quatro a seis eixos de servo motor sincronizados, capazes de fechamento de malha em submilissegundos, impulsionando a demanda por acionamentos de múltiplos eixos. O Japão destinou USD 450 milhões em subsídios para a adoção de cobôs por PMEs, desde que as instalações utilizem juntas acionadas por servo motor. As linhas de back-end de semicondutores agora atingem 120 posicionamentos por minuto graças a robôs delta de servo motor de alta velocidade, aproximadamente dobrando o rendimento pneumático. O diferencial de desempenho está consolidando os servo motores como a tecnologia de atuação padrão para montagem de precisão.

Integração de Acionamentos de Servo Motor com Chips de IA de Borda para Análises no Próprio Motor

A incorporação de processadores de inferência diretamente nos acionamentos elimina a latência da nuvem e protege os dados operacionais no local, alinhando-se com as zonas de cibersegurança da IEC 62443. Siemens e Rockwell Automation planejam comercializar acionamentos com módulos NVIDIA Jetson Thor a partir de 2026. O fornecedor alemão Synapticon já entregou 15.000 acionamentos habilitados para IA em 2025 a fabricantes de equipamentos originais de embalagem, ajustando automaticamente os ganhos PID conforme o peso do produto varia. O controlador de sinal misto da Analog Devices integra geração de PWM e TensorFlow Lite, abrindo os servo motores abaixo de 1 quilowatt para recursos de IA. O foco competitivo está se deslocando da densidade de torque para a adaptabilidade definida por software, ampliando o conjunto de valor endereçável para o mercado de servo motor.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Proliferação de Alternativas de Baixo Custo com Motores de Passo e BLDC | -0.6% | Ásia-Pacífico, América do Sul, África | Curto prazo (≤2 anos) |

| Alto Investimento Inicial de Capital para Sistemas de Servo Motor de Múltiplos Eixos | -0.5% | Global, agudo na América do Sul e África | Médio prazo (2 a 4 anos) |

| Riscos de Fornecimento de Ímãs de Terras Raras em Meio a Tensões Geopolíticas | -0.7% | Global, com impacto agudo na América do Norte e Europa | Longo prazo (≥4 anos) |

| Preocupações com Cibersegurança no Controle de Movimento em Rede | -0.3% | América do Norte, Europa, Ásia-Pacífico (Japão, Coreia do Sul) | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Proliferação de Alternativas de Baixo Custo com Motores de Passo e BLDC

Motores de passo de malha aberta e motores BLDC baseados em sensores custam de 40% a 60% menos do que os sistemas de servo motor, uma diferença que atrai compradores sensíveis ao preço na África e na América do Sul. Fornecedores chineses enviaram mais de 12 milhões de motores de passo em 2024, principalmente para uso em impressoras 3D, roteadores CNC e máquinas têxteis. O CI de encoder de USD 5 da Texas Instruments borra a linha ao adicionar retroalimentação de malha fechada a motores BLDC. Como resultado, a adoção de servo motores é adiada em mercados elásticos ao preço por até três anos.

Riscos de Fornecimento de Ímãs de Terras Raras em Meio a Tensões Geopolíticas

A China processa aproximadamente 90% do neodímio e do disprósio globais, e o aperto das cotas de exportação em meados de 2024 levou a um aumento de 35% nos preços do disprósio. Os fabricantes ocidentais responderam estocando ímãs e financiando plantas de reciclagem; no entanto, a segurança do fornecimento permanece tênue até que as minas domésticas escalem após 2028.[2]Serviço Geológico dos EUA, "Resumos de Commodities Minerais – Terras Raras," usgs.gov Projetos de ferrita e relutância com alto torque estão sendo avaliados, mas ficam 15% a 20% atrás dos servo motores de ímã permanente em densidade de potência, dificultando a substituição no curto prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Motor: Motores CC Sem Escovas Ganham Impulso com as Necessidades de Miniaturização

Os motores CC sem escovas representaram a parcela de crescimento mais rápido no mercado de servo motor, avançando a um CAGR de 6,47%, à medida que fabricantes de equipamentos originais de robôs médicos, agrícolas e móveis priorizam fatores de forma compactos. As contrapartes CA ainda dominaram com 71,47% de participação na receita em 2025, refletindo sua posição nos processos industriais pesados que utilizam redes trifásicas. Robôs cirúrgicos e exoesqueletos alimentados por bateria favorecem unidades BLDC sem estrutura, enquanto os inversores de carboneto de silício reduzem a diferença de eficiência em relação às plataformas de indução legadas.

Os projetos CA, no entanto, mantêm vantagem na recuperação de energia regenerativa, um recurso decisivo em aplicações de CNC de eixo vertical e guindastes de alto armazenamento. Fornecedores como a Yaskawa integraram encoders de 23 bits e acionamentos de carboneto de silício em plataformas CA de próxima geração, estendendo o tempo médio entre falhas para 100.000 horas e reforçando sua presença no mercado de servo motor.

Por Configuração de Eixo: Soluções de Múltiplos Eixos Surfam na Onda dos Cobôs

Os sistemas de eixo único ainda representaram 63,41% das instalações em 2025, utilizados principalmente para indexação de esteiras e tarefas de atuação de válvulas. No entanto, as arquiteturas de múltiplos eixos estão expandindo a um CAGR de 7,32%, impulsionadas por cobôs que requerem seis juntas coordenadas. Os backbones EtherCAT e PROFINET fornecem sincronização em submicrossegundos entre os eixos, permitindo movimento compatível sem a necessidade de gaiolas.

As linhas de soldagem automotiva estão fazendo a transição de pistolas de ponto fixo para pórticos de múltiplos eixos que se adaptam em tempo real à distorção do painel. A Siemens lançou pacotes completos integrando orientação por visão com acionamentos de múltiplos eixos, reduzindo o trabalho de programação em 60% e aprofundando a penetração no mercado de servo motor.

Por Classificação de Potência: A Faixa de Alta Potência Acelera com Equipamentos Autônomos

A classe de 750 W a 2 kW permaneceu a maior fatia com 38,27% do tamanho do mercado de servo motor em 2025, embora as unidades acima de 2 kW estejam acelerando a um CAGR de 8,12%. Tratores autônomos empregam servo motores de 5 kW para manter a força de pressão em solos variáveis, ilustrando as demandas de torque na agricultura de precisão. Prensas de metal de alta tonelagem e máquinas de moldagem por injeção também favorecem acionamentos de 10 kW com resfriamento a líquido que atendem à eficiência IE5 com inversores de carboneto de silício.

Os desafios de gerenciamento térmico aumentam acima de 2 kW, levando à adoção de projetos com resfriamento a água que apresentam um prêmio de preço de 15% a 20%, mas proporcionam economias ao longo do ciclo de vida por meio do menor consumo de eletricidade. Os motores abaixo de 750 W, por outro lado, prosperam em exoesqueletos e automação laboratorial, onde a inércia e a área de ocupação orientam a seleção.

Por Interface de Comunicação: O Fieldbus Digital Torna-se o Padrão de Fato

Os protocolos de fieldbus digital detinham uma participação de 59,53% em 2025 e estão crescendo a uma taxa de 6,32% ao ano, refletindo a demanda por coordenação determinística de múltiplos eixos. O EtherCAT processa quadros em tempo real, sincronizando 100 eixos em 1 ms, um pré-requisito para o manuseio de wafers de semicondutores.[3]SEMI, "Estatísticas do Mercado de Equipamentos para Semicondutores," semi.org A compatibilidade retroativa do PROFINET com as redes PROFIBUS legadas facilita a migração.

As linhas analógicas e PWM persistem em tarefas de baixa complexidade, mas enfrentam obsolescência à medida que as regras de segurança da IEC 62443 exigem tráfego criptografado que o analógico não pode fornecer. O lançamento pela Rockwell em 2025 de um acionamento que verifica comandos de posição por meio de assinaturas digitais sublinha como a cibersegurança acelera a adoção do fieldbus.

Por Indústria do Usuário Final: Eletrônicos e Semicondutores Ultrapassam o Setor Automotivo

O setor automotivo detinha 24,63% da demanda em 2025; no entanto, as fábricas de eletrônicos e semicondutores estão expandindo ao melhor CAGR do segmento de 8,13%, à medida que os nós abaixo de 10 nm e o empacotamento avançado elevam os requisitos de precisão. Os steppers de litografia utilizam estágios em nível nanométrico acionados por servo motores de alto torque, representando aproximadamente 18% dos custos de equipamentos de fabricação de wafers.

As linhas de montagem de superfície na China, Coreia do Sul e Taiwan utilizam robôs delta de servo motor, atingindo 120 posicionamentos por minuto, o que supera em muito os selecionadores pneumáticos e garante preços médios de venda mais elevados para os fornecedores de servo motores. Os segmentos maduros, como petróleo e gás, permanecem centrados em sistemas hidráulicos, embora retrofits piloto mostrem economias de energia de 15% a 20% com acionamentos de servo motor em bombas centrífugas.

Análise Geográfica

A Ásia-Pacífico gerou 43,74% da receita de 2025, ancorada pela dominância da China na montagem de smartphones e pela onda de CAPEX de semicondutores de USD 44 bilhões da Coreia do Sul. Os subsídios governamentais na Índia no âmbito do esquema de Incentivo Vinculado à Produção reembolsam 25% dos gastos com automação, acelerando a adoção de servo motores nas linhas automotivas e farmacêuticas.[3]

A África, embora represente apenas uma pequena parcela do mercado atual de servo motor, deve expandir a um CAGR de 8,13% até 2031, impulsionada pelo programa de veículos elétricos da África do Sul, pelas melhorias no processamento de alimentos na Nigéria e pelas exportações têxteis do Quênia. A confiabilidade limitada da rede elétrica e a escassez de expertise em manutenção, no entanto, mantêm as alternativas de motores de passo de baixo custo em disputa, moderando o potencial de crescimento.

A América do Norte e a Europa permanecem maduras, mas apresentam bolsões de crescimento de dois dígitos em dispositivos médicos e aeroespacial, segmentos dispostos a pagar prêmios por motores de aço inoxidável IP69K ou pilhas de software certificadas DO-178. A América do Sul fica para trás à medida que a volatilidade macroeconômica eleva os custos de equipamentos importados, embora o setor automotivo do Brasil possa reaceleração assim que os custos de empréstimos recuem abaixo de 10%. O Oriente Médio, liderado pela Visão 2030 da Arábia Saudita, está instalando seletivamente células de CNC e fabricação aditiva acionadas por servo motor em novas zonas industriais.

Panorama regulatório

As implantações de servomotores são cada vez mais moldadas por padrões de eficiência de trem de acionamento e segurança de máquinas, mesmo quando os servomotores ficam fora das definições amplas de MEPS para motores. A norma IEC 61800-9-2:2025 introduziu as classes de referência IE4 e IE5 para sistemas de acionamento, o que leva fabricantes de equipamentos originais e usuários finais a adotarem servoacionamentos e motores com eficiência comprovada, além de curvas de eficiência documentadas e conformidade com EMC e segurança.

Para segurança funcional, os sistemas servo geralmente seguem a norma IEC 61800-5-2 e são projetados para dar suporte a estruturas de segurança de máquinas como IEC 61508 e ISO 13849-1, o que reforça a demanda por plataformas de movimento com capacidade de segurança em ambientes industriais regulamentados. As regras de conformidade e comércio ainda variam por região, incluindo a Mitsubishi Electric fazendo referência aos requisitos do China Energy Label (CEL 038-2020) para determinadas configurações de servomotores CA a partir da produção de janeiro de 2026, e a Índia implementando um regime de tarifa zero com prazo determinado para motores elétricos importados sob o código HS 8501, de 1º de junho de 2026 a 31 de agosto de 2026, impactando decisões de custo desembarcado e estratégias de sourcing para remessas de servomotores vinculadas a projetos de automação industrial.

Cenário Competitivo

O mercado de servo motor apresenta concentração moderada, com os cinco principais fornecedores respondendo por aproximadamente 52% da receita de 2025; nenhuma empresa isolada supera 15%. Os participantes estabelecidos defendem sua participação por meio da integração vertical de núcleos de motor, encoders e acionamentos de carboneto de silício, exemplificada pela série Sigma-7 da Yaskawa, que integra encoders absolutos de 23 bits e atinge um MTBF de 100.000 horas.

Os entrantes chineses, como a Estun Automation, aproveitam o fornecimento local de terras raras e os baixos custos de mão de obra para praticar preços mais baixos, mas ficam atrás em resolução de encoder e recursos de cibersegurança. A Siemens registrou 47 patentes de controle de movimento em 2024, com 60% voltadas para comunicação de fieldbus criptografada, enfatizando o alinhamento com a IEC 62443.[4]Siemens AG, "Registros de Patentes de Controle de Movimento 2024," siemens.com

As oportunidades de espaço em branco concentram-se na IA de borda; menos de 5% dos acionamentos instalados executam inferência no próprio motor, expondo os participantes estabelecidos a disruptores com foco em software. No entanto, os contratos de serviço consolidados e os ambientes de programação proprietários criam custos de troca que retardam a erosão da participação de mercado, sugerindo um reequilíbrio contínuo, porém incremental.

Líderes do Setor de Servo Motor

Yaskawa Electric Corporation

Mitsubishi Electric Corp.

Siemens AG

Rockwell Automation Inc.

Delta Electronics Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A modernização orientada por energia e dados está ampliando o conjunto de oportunidades para servomotores premium que combinam trens de acionamento de alta eficiência com diagnósticos e conectividade em rede segura. A demanda está indo além da densidade de torque à medida que os compradores especificam conectividade Ethernet determinística e recursos de segurança funcional alinhados às normas IEC 61800-5-2 e conceitos de zona orientados pela IEC 62443, o que cria espaço para fornecedores que combinam motores com feedback pronto para segurança, conectividade de barramento de campo digital e monitoramento de condição embutido.

Os acréscimos de capacidade baseados na Ásia e cadeias de suprimento mais localizadas também apontam para prazos de entrega mais rápidos, à medida que os fornecedores adaptam produtos aos centros de demanda de robótica e máquinas-ferramenta. A FANUC anunciou um investimento de 120 milhões de USD em março de 2026 para uma terceira fábrica de servomotores em Dongguan, China, voltada para modelos compactos de alta precisão, e a Inovance iniciou trabalhos em abril de 2026 em uma base de fabricação de 2 bilhões de RMB em Dalian, focada em motores síncronos de ímã permanente. Ao mesmo tempo, novas capacidades de BLDC, incluindo a Greensky Power iniciando operações em uma instalação de 120 milhões de USD na Tailândia em janeiro de 2026, aumentam a pressão competitiva nos segmentos de movimento compacto e apoiam decisões de fabricantes de equipamentos originais que equilibram desempenho servo com custo e disponibilidade regional.

Desenvolvimentos recentes do setor

- Julho de 2026: a Mitsubishi Electric anunciou um acordo relacionado a produtos industriais de Automação de Fábrica, incluindo a transferência de 70% das ações da Mitsubishi Electric FA Industrial Products para a Konecranes dentro do exercício fiscal encerrado em março de 2027. A transação apoia o foco de portfólio da Mitsubishi Electric em automação de fábrica e pode reformular a forma como os componentes de controle de movimento são comercializados e suportados nas regiões. Também influencia os ecossistemas de parceiros que agrupam servomotores com acionamentos, controladores e contratos de serviço.

- Novembro de 2025: a Mitsubishi Electric assinou um acordo definitivo para transferir seus negócios de motores trifásicos e de ímã permanente interno (IPM), incluindo as instalações de produção da Fábrica de Shinshiro, para a EBARA Corporation, excluindo as linhas de produção de servomotores e motores de eixo principal da Mitsubishi Electric no local. Ao proteger a produção de servos, a Mitsubishi Electric reforçou sua priorização de plataformas de controle de movimento dentro de seu portfólio mais amplo de motores. A transação também realoca recursos de fabricação e cadeia de suprimentos para segmentos que competem diretamente na automação liderada por servo.

- Maio de 2025: a Yaskawa Electric lançou novos modelos de entrada 400V para sua série de servoacionamentos CA Sigma-X, visando plataformas de equipamentos maiores na Europa e Ásia. A expansão da classe de tensão endereçável fortalece o posicionamento da Yaskawa em maquinário industrial de maior potência, onde a infraestrutura de 400V é padrão. A atualização também apoia a padronização de fabricantes de equipamentos originais entre geografias, reduzindo a necessidade de variantes de acionamento específicas por região.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e cobertura do mercado

Para este estudo, o mercado global de servomotores abrange a receita de servomotores independentes vendidos para controle em malha fechada de posição, velocidade e torque em usos de automação industrial e comercial. Contabilizamos as vendas no nível do fabricante e depois as mapeamos para a demanda do usuário final por setor e região.

Exclusões de escopo: estão excluídos deste mercado os servoacionamentos e amplificadores, as unidades integradas de motor e acionamento, os sistemas de movimento linear e os serviços de reparo ou manutenção pós-venda.

Visão geral da segmentação

- Por Tipo de Motor

- Servo Motor CA

- Servo Motor CC

- Por Configuração de Eixo

- Eixo Único

- Múltiplos Eixos

- Por Classificação de Potência

- <750 W

- 750 W – 2 kW

- >2 kW

- Por Interface de Comunicação

- Analógico / PWM

- Fieldbus Digital (CANopen, EtherCAT, PROFINET)

- Por Indústria do Usuário Final

- Petróleo e Gás

- Química e Petroquímica

- Geração de Energia

- Água e Tratamento de Efluentes

- Metal e Mineração

- Alimentos e Bebidas

- Indústrias Discretas

- Automotivo

- Eletrônicos e Semicondutores

- Embalagens

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Coreia do Sul

- Índia

- Austrália

- Nova Zelândia

- Restante da Ásia-Pacífico

- Oriente Médio

- Emirados Árabes Unidos

- Arábia Saudita

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Nigéria

- Quênia

- Restante da África

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi usada para estabelecer o quadro de mercado e ancorar premissas-chave que precisam permanecer consistentes entre países e usos finais. Referenciamos fontes públicas como as estatísticas comerciais da UN Comtrade, os indicadores de energia industrial da International Energy Agency (IEA), dados de manufatura do U.S. Census Bureau, séries de produção industrial da Eurostat e publicações da IEC que acompanham os padrões de eficiência de motores e acionamentos.

Também revisamos relatórios anuais, apresentações a investidores e catálogos de produtos para entender como os servomotores são posicionados por classificação de potência, configuração de eixos e interface de comunicação. Bancos de dados de patentes e uma assinatura paga para dados financeiros de empresas e notícias também foram usados para acompanhar novos lançamentos de produtos e movimentos de capacidade, o que ajudou a evitar levar adiante premissas de mix desatualizadas. Esta lista é apenas indicativa, e outras fontes foram usadas para coleta de dados, validação e esclarecimento durante a análise.

Entrevistas e pesquisas primárias

Entrevistas e pesquisas primárias foram usadas para testar a visão documental e preencher lacunas sobre mix de produtos, preços e ciclos de substituição que não são visíveis em conjuntos de dados públicos. Conversamos com partes interessadas na fabricação de motores, canais de distribuição, fabricantes de equipamentos originais e usuários finais industriais na Ásia-Pacífico, EMEA e Américas, e depois reverificamos quaisquer grandes desvios por meio de discussões de acompanhamento.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 32% | Diretores executivos: 12% | Ásia-Pacífico: 44% |

| Nível médio: 54% | Líderes funcionais/de unidade: 37% | EMEA: 37% |

| Players menores: 14% | Gerentes: 51% | Américas: 19% |

Dimensionamento e previsão de mercado

O tamanho do mercado foi construído primeiro usando uma abordagem top-down e bottom-up. Traduzimos os grupos de demanda de automação industrial e indicadores de produção manufatureira em consumo de servomotores por região e setor de usuário final, e depois verificamos os totais por meio de verificações do lado da oferta. Aproximações bottom-up foram aplicadas por meio de construções amostradas de preço e volume nas principais faixas de potência (como 750 W a 2 kW), e por meio de verificações de canal para a adoção de eixo único versus multieixo, antes de normalizar os totais finais.

Na prática, acompanhamos de perto algumas "impressões digitais" de mercado porque são elas que mais movem o modelo. Isso inclui a mudança de mix entre servomotores CA e BLDC, a penetração de interfaces de comunicação digital na automação de fábrica, a parcela da demanda proveniente da fabricação automotiva e eletrônica, e o ritmo das atualizações vinculadas à conformidade com eficiência energética e aos ciclos de modernização de plantas. Onde a visibilidade direta de volume era fraca em países menores, usamos indicadores substitutos, como índices de produção industrial e produção de máquinas-ferramenta, e depois aplicamos faixas de adoção específicas por região, validadas por entrevistas.

Para a previsão, usamos análise de cenários com um caso base alinhado ao crescimento esperado da produção, intensidade de automação e expansão de capacidade eletrônica por região. Paralelamente, aplicamos suavização simples de séries temporais sobre sinais históricos de demanda para sinalizar saltos irreais, e depois aceitamos apenas trajetórias de previsão consistentes com a tendência de preços e a lógica de substituição da base instalada descrita pelos respondentes.

Validação de dados e ciclo de atualização

A validação foi tratada em etapas, de modo que os totais de mercado não foram aceitos até corresponderem a mais de um sinal independente. Comparamos os resultados com fluxos comerciais, indicadores de atividade de fabricação e faixas de preços observadas por classificação de potência, e depois sinalizamos qualquer mix de região ou setor que parecesse inconsistente com a forma como os servomotores são comprados.

Antes da aprovação final, uma revisão interna de analistas verificou cálculos, premissas e movimentos ano a ano, seguida de recontato direcionado quando uma entrada-chave mudava ou um ponto de dado entrava em conflito com entradas anteriores. Os relatórios são atualizados anualmente, com atualizações provisórias quando ocorrem eventos materiais, e uma revisão final pré-entrega para que os clientes recebam a visão mais atualizada.

Tamanho do mercado global de servomotores da Mordor Intelligence comparado com outras estimativas publicadas

As estimativas de mercado publicadas para servomotores frequentemente não coincidem porque o escopo é tratado de forma diferente entre os estudos, e depois premissas de preços e mix são aplicadas sobre isso. As diferenças geralmente vêm de se os servoacionamentos estão incluídos, como os pacotes integrados de motor e acionamento são tratados, e qual ano e momento de moeda são usados para conversões.

Alguns números externos incorporam os servomotores em um total maior de servomotores e acionamentos, o que pode aumentar o valor mesmo que as tendências de uso final pareçam semelhantes. Para a Mordor Intelligence, apenas servomotores independentes são contabilizados, e a receita vinculada a acionamentos, amplificadores, unidades integradas e serviços pós-venda é excluída, seguida de verificações usando mix de eixos e divisões de faixa de potência antes de finalizar os totais.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 14,57 bilhões de USD (2025) | |

| Consultoria Global A | 18,62 bilhões de USD (2024) | Relatado como um mercado combinado de servomotores e acionamentos, que normalmente inclui acionamentos e amplificadores, e também pode aplicar um ano, momento de moeda e base de preços diferentes de uma visão apenas de motores. |

| Relatório do Setor B | 16,20 bilhões de USD (2025) | Usa definições de produtos mais amplas além dos motores independentes, e a progressão de preços e mix por classificação de potência não está claramente vinculada a indicadores de demanda, como configuração de eixos e tendências de produção do usuário final. |

A comparação mostra que a maior parte da diferença é explicada pelo que é contabilizado como parte do mercado e como o preço e o mix são conduzidos pelo modelo. Ao manter o escopo limitado a servomotores e depois cruzar verificações com indícios de adoção, como configuração de eixos e demanda por classificação de potência, mantemos o número rastreável a entradas repetíveis em vez de categorias agrupadas.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de servo motor em 2026?

O tamanho do mercado de servo motor foi de USD 15,38 bilhões em 2026.

Qual CAGR é esperado para os servo motores até 2031?

O mercado deve registrar um CAGR de 5,53% até 2031.

Qual tipo de motor está crescendo mais rapidamente?

Os servo motores CC sem escovas devem expandir a um CAGR de 6,47%.

Qual região deve crescer mais rapidamente?

A África deve registrar o maior CAGR de 8,13% até 2031.

Por que as interfaces de fieldbus digital estão ganhando participação?

Elas permitem a coordenação determinística de múltiplos eixos e atendem aos requisitos de cibersegurança da IEC 62443, impulsionando uma adoção com CAGR de 6,32%.

Qual é o principal risco na cadeia de suprimentos para os fabricantes de servo motores?

A dependência de ímãs de terras raras, com a China controlando cerca de 90% da capacidade global de refino, representa um risco significativo de fornecimento.

Página atualizada pela última vez em: