Tamanho e Participação do Mercado de Motores de Ímã Permanente

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 57.94 Bilhões de dólares |

| Tamanho do Mercado (2031) | 89.47 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.08% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Motores de Ímã Permanente por Mordor Intelligence

O mercado de motores de ímã permanente atingiu USD 57,94 bilhões em 2026 e tem previsão de alcançar USD 89,47 bilhões até 2031, o que representa uma CAGR de 9,08% no período. A contínua eletrificação do transporte e da indústria, o rápido endurecimento das regulamentações de eficiência de motores e a busca por cadeias de fornecimento resilientes de terras-raras sustentam o crescimento da demanda. As topologias de corrente contínua sem escovas estão superando os projetos convencionais à medida que os fabricantes de automóveis as incorporam em inversores de tração e os fabricantes de robôs colaborativos as especificam para resposta rápida de torque. Os inovadores em magnetos estão avançando com composições nanocompósitas de neodímio-ferro-boro que reduzem o teor de terras-raras pesadas sem comprometer a coercividade — um avanço que ameniza o risco geopolítico da cadeia de fornecimento e preserva a densidade de torque. A Ásia-Pacífico domina a base instalada graças à cadeia de valor verticalmente integrada da China, mas as iniciativas de relocalização industrial da América do Norte e da Europa estão remodelando os padrões de aquisição à medida que a produção doméstica de magnetos escala. As táticas competitivas giram em torno de aquisições estratégicas que asseguram capacidade de produção de magnetos e know-how em manufatura aditiva, conferindo aos principais fornecedores maior controle sobre custos e velocidade de chegada ao mercado.

Principais Conclusões do Relatório

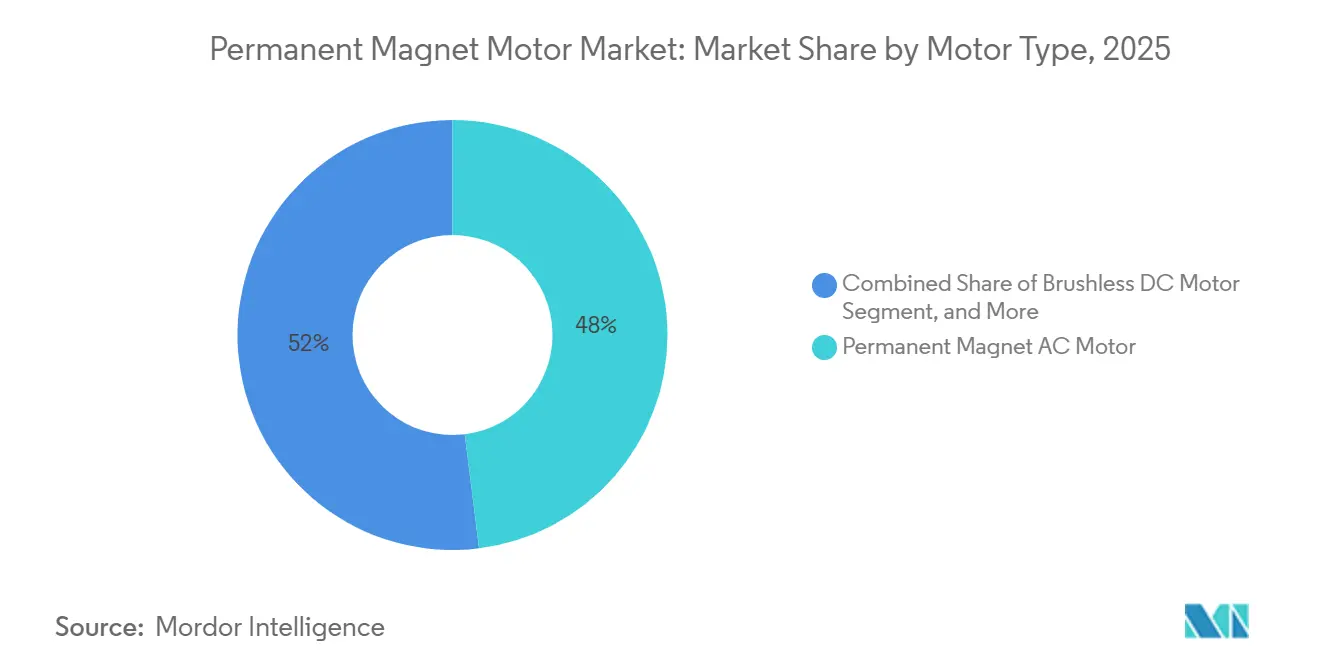

- Por tipo de motor, os motores CA de ímã permanente lideraram com 48,03% de participação na receita em 2025, enquanto os motores CC sem escovas devem expandir a uma CAGR de 10,86% até 2031.

- Por classificação de potência, a categoria de 4-22 kW capturou 41,37% de participação na receita em 2025, ao passo que a faixa de 75 kW e acima tem previsão de avançar a uma CAGR de 10,70% até 2031.

- Por setor do usuário final, o setor automotivo respondeu por 37,24% da participação no mercado de motores de ímã permanente em 2025, enquanto o setor de energia deve registrar a CAGR mais rápida, de 9,90%, até 2031.

- Por geografia, a Ásia-Pacífico deteve 43,50% de participação na receita em 2025 e deve entregar a CAGR mais rápida, de 9,58%, até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Motores de Ímã Permanente

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da Eficiência dos Motores Devido aos Ímãs Permanentes | +1.80% | Global, com maior adoção na Europa e na América do Norte | Médio prazo (2-4 anos) |

| Demanda Crescente por Veículos Elétricos | +2.30% | Núcleo na Ásia-Pacífico, expandindo-se para a Europa e a América do Norte | Curto prazo (≤2 anos) |

| Regulamentações Rígidas de Eficiência Energética | +1.50% | Europa e América do Norte, com expansão para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Expansão da Geração de Energia Renovável com Geradores de Ímã Permanente | +1.20% | Global, com energia eólica offshore concentrada na Europa e na Ásia-Pacífico | Longo prazo (≥4 anos) |

| Avanços na Manufatura Aditiva de Rotores de Ímã Permanente Customizados | +0.90% | América do Norte e Europa, com implantações piloto na Ásia-Pacífico | Longo prazo (≥4 anos) |

| Regionalização das Cadeias de Fornecimento de Magnetos de Terras-Raras | +1.10% | América do Norte, Europa e Japão | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Eficiência dos Motores Devido aos Ímãs Permanentes

Os motores síncronos de ímã permanente entregam eficiência de plena carga entre 94% e 97% na classe de 4-22 kW, superando projetos de indução comparáveis em até 5 pontos percentuais — uma diferença que reduz os períodos de retorno industrial para menos de 18 meses.[1]Departamento de Energia dos EUA, "Programa de Tecnologias Industriais: Sistemas de Motores," energy.gov Os ciclos de operação em velocidade variável amplificam as economias porque as perdas no cobre do rotor desaparecem quando a excitação por ímã substitui a corrente de enrolamento, o que se alinha bem com os programas ISO 50001 que valorizam baixas perdas em carga parcial. A Diretiva Ecodesign da União Europeia ampliou o escopo das regras mínimas de eficiência em 2024, desencadeando retrofits em equipamentos de refrigeração e ventilação com espaço restrito.[2]Comissão Europeia, "Regulamento Ecodesign 2024," ec.europa.eu Acima de 200 kW a relação custo-benefício se estreita, porém nichos como guindastes regenerativos ainda justificam a adoção de ímãs onde o ciclismo frequente domina o custo do ciclo de vida.

Demanda Crescente por Veículos Elétricos

A produção global de veículos elétricos a bateria atingiu 14 milhões de unidades em 2025, sendo que 78% utilizavam motores de tração de ímã permanente pela superior densidade de torque e eficiência de regeneração.[3]Agência Internacional de Energia, "Perspectivas Globais de Veículos Elétricos 2025," iea.org Os fabricantes de automóveis chineses combinam estatores do tipo hairpin com rotores de magnetos segmentados para reduzir drasticamente as perdas por correntes parasitas, permitindo classificações contínuas acima de 150 kW sem resfriamento a líquido. O projeto de relutância assistida da Tesla reduziu o teor de neodímio em 20%, levando os concorrentes a acelerar o desenvolvimento de composições sem disprósio. As frotas comerciais amplificam a demanda: Daimler Truck e Volvo Group planejam mais de 50.000 veículos pesados elétricos cada por ano até 2027, absorvendo mais de 1.200 toneladas métricas de magnetos NdFeB anualmente.

Regulamentações Rígidas de Eficiência Energética

O Departamento de Energia dos EUA finalizou os requisitos de motores de nível IE4 em março de 2024 para máquinas de 1-500 cavalos de potência, com vigência a partir de janeiro de 2027, efetivamente empurrando os projetos de torque variável acima de 50 cv em direção a arquiteturas de ímã permanente ou relutância síncrona. Os fabricantes enfrentam custos de readequação de USD 15-25 milhões por planta, fomentando a consolidação e criando oportunidades para fornecedores já escalados em motores de magneto. A atualização do Programa Top Runner do Japão em 2025 estendeu as regras de alta eficiência a compressores herméticos, uma categoria que consome 18% da eletricidade residencial; as variantes de ímã permanente podem reduzir o consumo doméstico em até 280 kWh por ano. Os incentivos de retrofit na Alemanha e na França aceleram a adoção ao permitir depreciação acelerada em motores qualificados.

Expansão da Geração de Energia Renovável com Geradores de Ímã Permanente

Os projetos de energia eólica offshore comissionados em 2025 favorecem geradores de ímã permanente de acionamento direto classificados em 12-15 MW, eliminando caixas de engrenagens e elevando a disponibilidade das turbinas acima de 97%. Vestas e GE Vernova firmaram acordos de fornecimento plurianuais cobrindo até 4.000 toneladas métricas de NdFeB por ano até 2028. As atualizações hidrelétricas que substituem alternadores de polos salientes por unidades síncronas de ímã permanente adicionam 4-6 pontos percentuais de eficiência em carga parcial, aumentando a geração em até 20 GWh anuais em estações de 100 MW. A monetização de créditos de carbono pela redução de curtailment melhora ainda mais a economia dos projetos nos mercados de energia da OCDE.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Disponibilidade Decrescente de Metais de Terras-Raras | -1.40% | Global, crítica na América do Norte e na Europa | Curto prazo (≤2 anos) |

| Alto Custo Inicial dos Motores de Ímã Permanente | -1.00% | Mercados emergentes na América do Sul, Oriente Médio e África | Médio prazo (2-4 anos) |

| Risco de Desmagnetização em Temperaturas Operacionais Elevadas | -0.70% | Oriente Médio, África e Ásia-Pacífico tropical | Médio prazo (2-4 anos) |

| Risco de Concentração Geopolítica na Cadeia de Fornecimento | -0.90% | América do Norte, Europa e Japão | Curto prazo (≤2 anos) |

| Fonte: Mordor Intelligence | |||

Disponibilidade Decrescente de Metais de Terras-Raras

O fornecimento de óxido de neodímio totalizou 38.000 toneladas métricas em 2025, ante uma demanda prestes a superar 45.000 toneladas métricas em 2028, elevando os preços à vista de USD 68/kg no início de 2024 para USD 92/kg em dezembro de 2025. O disprósio permanece ainda mais escasso, com a China controlando 94% da capacidade de separação e ajustando as cotas de exportação em até 25% ao ano. Os fabricantes mitigam a exposição por meio de rotores de concentração de fluxo e difusão nos contornos de grão, que reduzem o teor de terras-raras pesadas em até 40%, mas o custo de capital de novas linhas de magnetos varia entre USD 8-12 milhões. As plantas de reciclagem, embora promissoras, ainda suprem menos de 3% da demanda global de magnetos.

Alto Custo Inicial dos Motores de Ímã Permanente

Os preços de tabela das unidades de ímã permanente de 4-22 kW situam-se 35-50% acima dos equivalentes de indução, estendendo o período de retorno para além de 3 anos em ciclos de operação inferiores a 4.000 horas por ano. A diferença é mais acentuada em compressores herméticos, onde a inserção do magneto e o balanceamento do rotor acrescentam USD 18-25 por unidade — um acréscimo de 12-15% que os fabricantes de eletrodomésticos têm dificuldade de repassar em mercados sensíveis ao preço. Os obstáculos de financiamento em economias emergentes limitam o acesso a programas de empréstimos verdes comuns nas regiões da OCDE, embora o aumento dos preços de energia esteja levando concessionárias municipais e mineradoras a adotar modelos de custo total de propriedade que favorecem motores eficientes ao longo do tempo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Motor: Projetos Sem Escovas Ampliam seu Alcance

As máquinas CA de ímã permanente geraram 48,03% da receita em 2025, refletindo seu papel consolidado na automação industrial e nas instalações de HVAC, onde as redes trifásicas e os ecossistemas maduros de inversores simplificam a implantação. O mercado de motores de ímã permanente está testemunhando uma expansão de dois dígitos das alternativas CC sem escovas, que se associam naturalmente aos subsistemas de 48 volts em veículos elétricos e robôs colaborativos. Fabricantes como a Continental demonstraram perfis de força contra-eletromotriz trapezoidal que reduzem as perdas de comutação em semicondutores em até 12% — um ganho de desempenho que encurta os ciclos de recuperação dos custos do controlador. Os projetos convencionais de motor CC de ímã permanente persistem em eletrônicos de pequeno porte, mas sua participação contrai à medida que as baterias de íons de lítio se padronizam em torno de tensões que favorecem topologias sem escovas e sem sensor com maior vida útil. Os motores herméticos situam-se na interseção do boom de refrigeração e dos retrofits de bombas de calor, atraindo interesse porque estatores selados eliminam caminhos de vazamento de refrigerante durante ciclagens térmicas repetidas.

As arquiteturas sem escovas também reformulam a economia de manutenção. A ausência de escovas elimina faíscas e poeira, estendendo os intervalos de revisão em transportadores para alimentos e ventiladores médicos onde a limpeza é fundamental. O tamanho do mercado de motores de ímã permanente para plataformas sem escovas em sistemas auxiliares de veículos deve manter o impulso porque a eletrônica embarcada já suporta o controle orientado por campo. Por outro lado, o motor CA de ímã permanente continua sendo preferido em equipamentos conectados à rede que exigem torque senoidal suave e aceitam estruturas ligeiramente maiores para simplificar a conformidade com as normas de compatibilidade eletromagnética. O efeito líquido são corredores de crescimento paralelos em vez de substituição direta, com os engenheiros de projeto selecionando fatores de forma conforme o ciclo de operação e a sofisticação do inversor, e não apenas com base no custo do magneto.

Nota: Participações de segmentos individuais disponíveis mediante aquisição do relatório

Por Tipo de Material Magnético: Nanocompósitos Ganham Tração

O neodímio-ferro-boro reteve 52,40% de participação em 2025, graças a produtos de energia acima de 35 MGOe que permitem aos projetistas reduzir os diâmetros dos rotores e ainda atingir as metas de torque. No entanto, o mercado de motores de ímã permanente agora acompanha uma rápida CAGR de 10,04% para o NdFeB nanocompósito — uma composição que deposita térbio ou disprósio nos contornos de grão, aumentando a coercividade em até 30% e reduzindo as cargas de terras-raras pesadas em quase metade. Essas ligas protegem os fabricantes de equipamentos originais dos picos de preço do disprósio que superaram 60% em 2024-2025, e permitem a operação acima de 180 °C em fusos de alta rotação sem desmagnetização. Usuários dos setores aeroespacial e de defesa ainda especificam samário-cobalto para estabilidade térmica acima de 200 °C, apesar dos custos de material aproximadamente três vezes superiores aos do NdFeB. A ferrita, embora com menor densidade de energia, atrai fabricantes de eletrodomésticos e bombas de irrigação que competem em regiões onde as tarifas de eletricidade ficam abaixo de USD 0,08/kWh, estendendo os limites de retorno além da economia dos magnetos premium.

As linhas de difusão de nanocompósitos exigem controles de processo mais rigorosos e desembolsos de capital superiores a USD 10 milhões, mas os pioneiros criam barreiras de propriedade intelectual que inibem a entrada de concorrentes rápidos. A participação do mercado de motores de ímã permanente para ferrita provavelmente se estabilizará em vez de colapsar, auxiliada por topologias híbridas de relutância assistida que permitem reduções de massa de magneto de 40-60%. Em última análise, a combinação de magnetos se bifurca ao longo de curvas de desempenho e custo, correspondendo os segmentos automotivos e industriais tecnologicamente exigentes aos nanocompósitos, enquanto os fabricantes orientados a volume otimizam em torno da ferrita.

Por Classificação de Potência: A Adoção de Alta Potência Acelera

Os motores na faixa de 4-22 kW contribuíram com 41,37% da receita de 2025, sustentados pela ampla implantação em bombas industriais, ventiladores e transportadores onde as estruturas padronizadas facilitam substituições diretas. No entanto, a classe de 75 kW e acima é a de movimento mais rápido, crescendo a uma CAGR de 10,70%, impulsionada por caminhões de mineração, bombas de lama de perfuração e compressores offshore que buscam economias de eficiência. O tamanho do mercado de motores de ímã permanente para unidades de alta potência cresce porque a substituição do diesel gera cortes de combustível de até 150 litros por turno de 10 horas, e os operadores relatam extensões nos intervalos de manutenção de 500 para 1.200 horas. As plataformas offshore retrofitam sistemas de injeção de água do mar com acionamentos de ímã permanente de 150-300 kW que economizam 1,8 MWh por dia por bomba, traduzindo-se em economias anuais de seis dígitos quando os preços do petróleo bruto permanecem acima de USD 80 por barril.

Em contraste, o segmento de até 4 kW atende a eletrônicos de consumo e dispositivos médicos onde o CC sem escovas domina pela baixa tensão e pela compacidade. A faixa de 22-75 kW cresce mais lentamente porque os gestores de plantas frequentemente combinam máquinas de indução com inversores de frequência variável para atender à flexibilidade de carga parcial com menor custo de capital. Quando as horas de operação anuais excedem 5.000 ou o serviço regenerativo é essencial, os ímãs permanentes vencem o estudo de viabilidade; caso contrário, os equipamentos de indução mantêm sua posição.

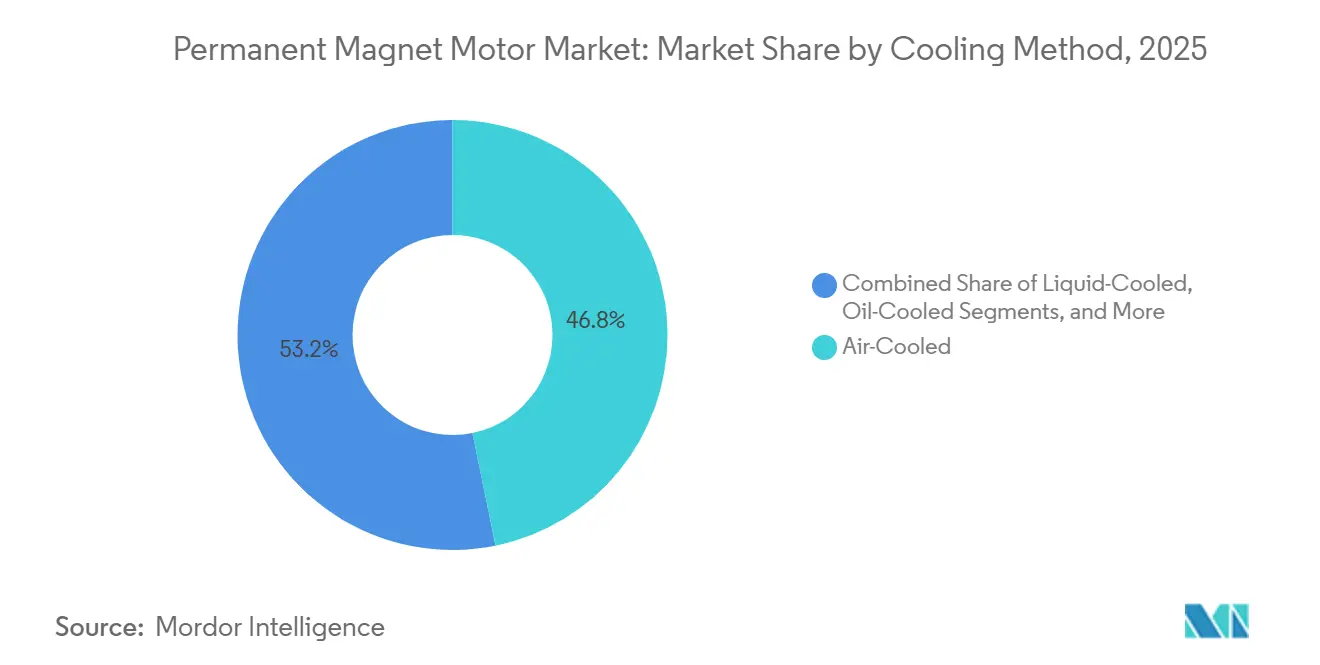

Por Método de Resfriamento: Sistemas a Líquido Avançam

Os projetos resfriados a ar ainda representam 46,80% das instalações, adequados para cargas de operação contínua abaixo de 4 kW por litro. No entanto, o resfriamento a líquido ganha uma CAGR de 9,67% à medida que as plataformas veiculares de 800 volts elevam as densidades de corrente a 30 A/mm². O mercado de motores de ímã permanente, portanto, suporta estatores com jato de óleo direto ou camisa de glicol que dissipam mais de 150 W/cm² de fluxo de calor, desbloqueando 15-20% mais potência contínua dentro dos mesmos invólucros. As variantes resfriadas a óleo penetram em fusos de máquinas-ferramenta de alta velocidade, onde velocidades acima de 20.000 rpm exigiriam, de outra forma, resfriadores a ar volumosos. Os sistemas híbridos combinam camisas e canais de ar para manter a temperatura do enrolamento dentro de ±5 °C, estabilizando o fluxo e a precisão do encoder em servos de precisão.

O resfriamento a líquido introduz novos itens na lista de materiais, como almofadas de interface térmica e coletores, que acrescentam 8-12% ao custo unitário. No entanto, os integradores de veículos absorvem o prêmio porque isso atrasa a redução de desempenho e mantém a performance consistente em amplas faixas de temperatura ambiente. Para ambientes industriais estacionários, o compromisso depende da complexidade do encanamento e dos protocolos de manutenção do fluido refrigerante, mas a demanda cresce em plantas petroquímicas onde as temperaturas ambiente excedem 50 °C e o resfriamento a ar se mostra inadequado.

Por Setor do Usuário Final: Projetos de Energia em Expansão

O setor automotivo permaneceu o maior usuário com 37,24% da demanda de 2025, ancorado pela eletrificação global de veículos leves que atingiu 22% naquele ano. No entanto, as concessionárias de energia são as que avançam mais rapidamente, com os operadores de energia renovável e hidrelétrica buscando uma CAGR de 9,90% à medida que os geradores de acionamento direto eliminam as caixas de engrenagens responsáveis por 15-20% do tempo de inatividade da energia eólica. A automação industrial incorpora cada vez mais servomotores com resposta de torque em submilissegundo, capacitando fábricas totalmente automatizadas e a colaboração humano-robô. Mineração, petróleo e gás seguem, onde economias de energia de 4-7 pontos percentuais por motor de 100 kW justificam o capital premium em meio a altos custos de eletricidade ou diesel.

Plantas de água e tratamento de esgoto, setores aeroespacial e de defesa, eletrônicos de consumo e saúde completam o panorama de aplicações, com robôs cirúrgicos compatíveis com IRM e ventiladores portáteis valorizando as baixas emissões eletromagnéticas e a compacidade.

Análise Geográfica

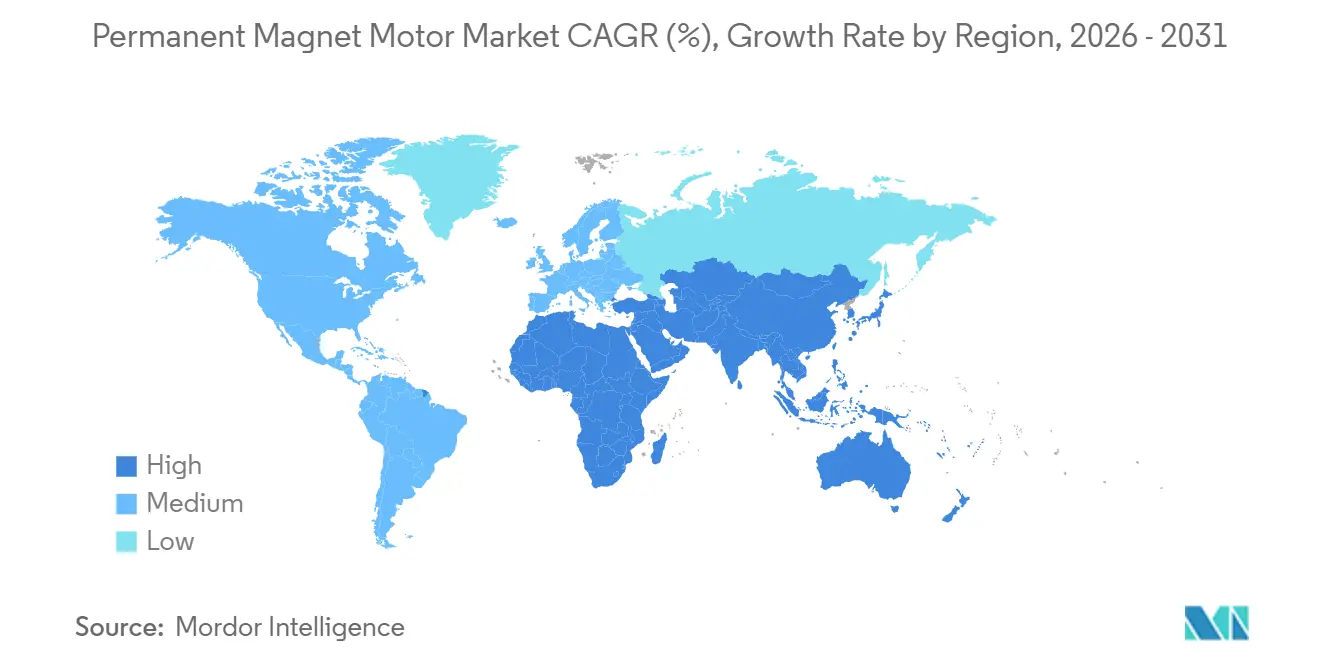

A Ásia-Pacífico gerou 43,50% da receita de 2025 e continua a uma CAGR de 9,58% à medida que a cadeia verticalmente integrada da China reduz os prazos de entrega para menos de oito semanas. O Japão aproveita sua expertise em samário-cobalto para contratos aeroespaciais isolados da concorrência chinesa, enquanto a Coreia do Sul canaliza KRW 1,8 trilhão (USD 1,35 bilhão) para capacidade de enrolamento hairpin e rotores segmentados para projetos da Hyundai e da LG. A Índia, impulsionada pelos incentivos vinculados à produção, acelera a adoção de motores de cubo sem escovas de 1-5 kW em motocicletas e auto-riquixás que atingem as metas de custo substituindo magnetos de ferrita.

América do Norte e Europa investem fortemente na regionalização das cadeias de fornecimento. O Departamento de Defesa dos EUA concedeu USD 285 milhões para instalações domésticas de separação e produção de magnetos com o objetivo de reduzir a dependência de importações para abaixo de 50% até 2030. A Lei de Matérias-Primas Críticas da União Europeia exige 15% de fornecimento local de terras-raras até 2028, impulsionando projetos desde a mina Norra Kärr, na Suécia, até plantas de reciclagem na Alemanha. Os incentivos da Lei de Redução da Inflação empurram os fabricantes de automóveis em direção ao conteúdo de magneto nos EUA, apesar de um prêmio de aquisição de 12-18%, uma vez que os veículos se qualificam para créditos fiscais ao consumidor de USD 7.500. As ambições de energia eólica offshore de 60 GW até 2030 requerem grandes volumes de geradores de ímã permanente, e os acordos de fornecimento de longo prazo já garantem preços e disponibilidade.

Oriente Médio e África, além da América do Sul, mostram adoção seletiva. As plantas de dessalinização do Golfo retrofitam bombas de alta pressão com acionamentos de ímã permanente que reduzem o consumo de energia em até 25%. Minas de cobre chilenas e peruanas testam conversões de transportadores e ventilação que economizam mais de 1,2 GWh por local por ano. Os mercados da África Subsaariana permanecem sensíveis ao preço, mas instalam bombas de irrigação CC sem escovas movidas a energia solar que evitam custos de inversores, aumentando as colheitas onde o serviço de rede elétrica é não confiável.

Panorama regulatório

A regulamentação de eficiência energética continua a se intensificar nas classes de motores em que os projetos de ímã permanente competem mais diretamente com as alternativas de indução. Nos Estados Unidos, o Departamento de Energia finalizou os requisitos de nível IE4 para motores de 1 a 500 hp em março de 2024, com data de vigência em janeiro de 2027. Em fevereiro de 2026, iniciou um processo adicional de normas para pequenos motores elétricos (Federal Register 2026-02936), estendendo a atenção regulatória ainda mais para aplicações fracionárias e de pequena potência, onde os projetos brushless são comuns.

Na Europa, o Regulamento (UE) 2024/1781 (Ecodesign para Produtos Sustentáveis), adotado em 13 de junho de 2024, amplia o conjunto de instrumentos de política além do consumo de energia em uso, em direção a requisitos de sustentabilidade de produto mais amplos. A Lei de Matérias-Primas Críticas da UE também adiciona obrigações de rotulagem relacionadas a ímãs permanentes, com um ato de implementação previsto para 24 de novembro de 2026. Na China, a norma GB 30253-2024 estabelece valores mínimos permitidos de eficiência energética e graus para motores síncronos de ímã permanente, com implementação a partir de 1º de outubro de 2025, reforçando um movimento paralelo em direção a graus de eficiência mais elevados nas principais geografias de manufatura.

Análise da cadeia de valor

A cadeia de valor dos motores de ímã permanente começa com a mineração e o processamento químico de terras raras (notadamente NdPr e terras raras pesadas, como Dy/Tb), passando pela liga e fundição contínua em fita, processamento de pós, fabricação e revestimento de ímãs e, finalmente, fabricação de componentes do motor (estatores, rotores, enrolamentos, eixos, mancais) e montagem com acionamentos e controles. Os canais downstream incluem fornecimento direto a OEMs para tração e sistemas auxiliares automotivos, automação industrial (servos, bombas, compressores) e aplicações de energia (geradores eólicos de acionamento direto e modernizações hidrelétricas). A atividade de pós-venda concentra-se principalmente em programas de retrofit e substituição de motores antigos para atender a regras de eficiência mais rigorosas.

Os principais gargalos e pontos de risco situam-se a montante, na capacidade de separação de Dy/Tb e na concentração da fabricação de ímãs. Isso foi evidenciado pelos controles de exportação da China introduzidos em abril de 2025, que exigiram licenças e reduziram fortemente as exportações nos meses seguintes, e por choques de custo, como uma tarifa de 25% sobre ímãs de NdFeB importados, em vigor a partir de janeiro de 2026. A cadeia está respondendo com maior ênfase em reciclagem e em projetos com menor uso de terras raras pesadas, exemplificado pela joint venture de reciclagem de ímãs da Nidec em novembro de 2025 (recuperando 85% do teor de terras raras a partir de motores sucateados) e por movimentos de produto, como o anúncio da Compage Automation Systems de plataformas PMSM livres de terras raras pesadas (90-300 kW) em novembro de 2025, para testes com um fabricante de equipamentos de construção e mineração.

Panorama Competitivo

Os cinco principais fornecedores — ABB, Siemens, Nidec, Rockwell Automation e Mitsubishi Electric — controlaram aproximadamente 40% da receita global em 2025, mas nenhum superou 12%, o que ressalta um setor moderadamente concentrado. Os líderes adquirem recicladores de magnetos e empresas de manufatura aditiva para garantir matérias-primas e entregar rotores personalizados em janelas de quatro semanas. A aquisição realizada pela ABB em setembro de 2024 de um reciclador europeu cobre 15-20% de suas necessidades de neodímio, enquanto a Nidec planeja 4 milhões de motores de tração anuais até 2028 por meio de expansões na China, no México e na Sérvia.

Os registros de patentes em controle de enfraquecimento de fluxo e materiais térmicos aumentaram 32% ano a ano, com Siemens e Hitachi depositando cada uma mais de 40 pedidos em 2024-2025. Empresas regionais como Wolong Electric e WEG capturam pedidos sensíveis ao custo em bombas e ventiladores ao oferecer preços até 30% menores que os de multinacionais, mas ainda atendendo às normas IE3.

Oportunidades de espaço em branco surgem em motores de altíssima velocidade acima de 30.000 rpm para aeronaves elétricas e compressão de hidrogênio. Apenas um punhado de fornecedores domina os compósitos magnéticos suaves necessários para reduzir as perdas por correntes parasitas nessas velocidades, posicionando-os para margens premium. O mapa competitivo, portanto, se bifurca entre plataformas de alto volume que recompensam a automação e segmentos de nicho que valorizam projetos sob medida e prototipagem rápida.

Líderes do Setor de Motores de Ímã Permanente

ABB Limited

Rockwell Automation

Siemens AG

Franklin Electric Company Inc.

Allied Motion Technologies Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Uma oportunidade de curto prazo está centrada em atualizações e substituições de linhas motivadas por conformidade regulatória, à medida que os padrões de eficiência se tornam mais rígidos e os OEMs restringem suas listas de motores aprovados, particularmente na faixa industrial de 1 a 500 hp, em torno da data de vigência de janeiro de 2027 do DOE dos EUA, e em mercados que se alinham a requisitos de sustentabilidade mais recentes da China e da UE. Fornecedores que combinam motores de ímã permanente de alta eficiência com gerenciamento térmico compacto e acionamentos integrados têm oportunidades em ambientes com restrições de espaço e energia. Isso é reforçado por lançamentos comerciais recentes, incluindo a série de motores de ímã permanente com resfriamento por camisa d'água da ABB, lançada em abril de 2026, para propulsão marítima e aplicações híbridas embarcadas.

O risco de cadeia de suprimentos e de materiais também está criando espaço em branco para integração vertical e alternativas às terras raras pesadas, incluindo fornecimento ligado à reciclagem, projetos de PMSM livres de terras raras pesadas e caminhos de ímãs sem terras raras. Evidências de capital direcionado para capacidade de maior potência e maior volume incluem o início das obras da Inovance Technology em abril de 2026 de uma nova instalação de motores de ímã permanente de alta tensão em Dalian (cerca de RMB 2 bilhões) e o início de produção da Innomotics em junho de 2026 em uma nova fábrica em Tianjin, com capacidade anual de 2.500 MW. Ambos os desenvolvimentos estão alinhados com a demanda proveniente da eletrificação da indústria pesada e de programas de retrofit para emissões líquidas zero. Ao mesmo tempo, iniciativas de segurança de suprimento de ímãs, como o plano da POSCO International, de abril de 2026, para expandir a capacidade de produção de terras raras para 4.500 toneladas anuais, e sinais de P&D, como o anúncio de patente de motor sem ímã da Vimag Labs, em julho de 2026, apontam para uma mudança ativa em direção a arquiteturas diversificadas de ímãs e motores, ao lado dos projetos tradicionais otimizados para NdFeB.

Desenvolvimentos recentes do setor

- Julho de 2026: A Niron Magnetics assinou um acordo de fornecimento com a ASPINA para desenvolver soluções de motores livres de terras raras com base na tecnologia de ímã permanente de nitreto de ferro da Niron. A colaboração visa os mercados finais automotivo, industrial e de robótica, apoiando os esforços dos OEMs de motores para reduzir a dependência das cadeias de suprimento de NdFeB durante períodos de controles de exportação e volatilidade de preços.

- Abril de 2026: A ABB lançou uma nova série de motores de ímã permanente com resfriamento por camisa d'água, projetados para aplicações marítimas, citando eficiência de até 98% e redução de até 60% no volume de montagem. O lançamento amplia as aplicações endereçáveis onde a densidade de potência e o controle térmico são críticos, incluindo propulsores e pacotes de propulsão híbrida de navios.

- Setembro de 2024: A ABB adquiriu uma recicladora europeia de ímãs para cobrir parte de suas necessidades de neodímio. O movimento fortaleceu a resiliência do suprimento de matéria-prima e criou um caminho para reduzir a exposição a oscilações de preços de terras raras e interrupções de fornecimento para plataformas de motores de alta eficiência.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e Abrangência do Mercado

Este mercado cobre a receita obtida com motores de ímã permanente vendidos para uso em equipamentos e sistemas em aplicações industriais e comerciais, contabilizada no ponto de fornecimento do motor e registrada em termos de USD nas principais regiões.

Exclusões de escopo: excluímos a eletrônica de acionamento relacionada (inversores e controladores de motor), caixas de engrenagens e receita de serviços downstream, exceto quando incluída junto com a venda do motor.

Visão geral da segmentação

- Por Tipo de Motor

- Motor CA de Ímã Permanente

- Motor CC de Ímã Permanente

- Motor CC Sem Escovas

- Motor Hermético

- Por Tipo de Material Magnético

- Neodímio Ferro Boro

- Samário Cobalto

- Ferrita

- NdFeB Nanocompósito

- Por Classificação de Potência

- Até 4 kW

- 4-22 kW

- 22-75 kW

- 75 kW e Acima

- Por Método de Resfriamento

- Resfriado a Ar

- Resfriado a Líquido

- Resfriado a Óleo

- Resfriamento Híbrido

- Por Setor do Usuário Final

- Automotivo

- Automação Industrial

- Energia (Eólica e Hidrelétrica)

- Gestão de Água e Esgoto

- Mineração, Petróleo e Gás

- Aeroespacial e Defesa

- Eletrônicos de Consumo

- Equipamentos de Saúde

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Reino Unido

- Alemanha

- França

- Itália

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Restante da Ásia

- Oriente Médio

- Israel

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Egito

- Restante da África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

A pesquisa documental foi utilizada para construir a base factual dos sinais de demanda e das restrições de fornecimento que afetam as remessas e os preços dos motores de ímã permanente. Baseamo-nos em fontes públicas como a International Energy Agency (IEA), estatísticas comerciais do International Trade Centre (ITC), o United States Geological Survey (USGS) para indicadores de suprimento de ímãs de terras raras, e referências de normas e eficiência de órgãos como a IEC e a NEMA.

Além disso, analisamos relatórios anuais de empresas, apresentações para investidores, catálogos de produtos e cobertura de imprensa confiável para compreender o posicionamento dos produtos e como normalmente ocorre a adoção por aplicação. Para verificações de consistência, também utilizamos assinaturas pagas para inteligência financeira de empresas, triagem de notícias e dados financeiros, e bancos de dados de patentes para acompanhar a atividade de projetos de motores e ímãs. As fontes documentais listadas aqui são ilustrativas, e utilizamos referências públicas adicionais para coleta, validação e esclarecimento.

Entrevistas Primárias e Pesquisas

O trabalho primário concentrou-se em entrevistas e pesquisas estruturadas com fabricantes de motores, participantes do ecossistema de ímãs e componentes, distribuidores e grandes usuários finais que especificam motores para a construção de equipamentos. A cobertura foi mantida global, para que as diferenças de adoção na região da APAC, intensiva em manufatura, nos mercados regulados de eficiência da EMEA e na demanda impulsionada por substituição nas Américas pudessem ser verificadas e, em seguida, usadas para validar as premissas resultantes da pesquisa documental.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 29% | CXOs: 16% | APAC: 43% |

| Nível médio: 50% | Líderes funcionais/de unidade: 25% | EMEA: 37% |

| Participantes menores: 21% | Gerentes: 59% | Américas: 20% |

Dimensionamento e Previsão de Mercado

O dimensionamento foi construído usando uma lógica combinada de cima para baixo e de baixo para cima, para que o valor de mercado permaneça vinculado à atividade real e seja explicável. No lado top-down, reconstruímos o pool de demanda vinculando o consumo de motores à produção setorial e à atividade de construção de equipamentos nos principais usos finais, traduzindo então essa demanda em valor usando faixas de preço observadas e mudanças de mix.

Esses totais foram corroborados com aproximações seletivas de baixo para cima, como divisões de receita de fornecedores amostrados, verificações de canal sobre volumes unitários e verificações cruzadas de ASP multiplicado pelo volume para faixas de potência comuns. As entradas mais relevantes no modelo incluíram tendências de produção manufatureira, regulamentação de eficiência e ciclos de retrofit, a penetração relativa de projetos de ímã permanente versus outros tipos de motor em aplicações selecionadas, a direção dos preços dos ímãs de terras raras como proxy de custo, e o método de resfriamento e mix de faixa de potência que afeta os preços típicos. Onde os sinais bottom-up eram incompletos em países menores ou usos finais de nicho, preenchemos as lacunas usando referências baseadas em proporções de mercados semelhantes, e revisamos essas premissas novamente durante as chamadas primárias.

Para a previsão, foi utilizada análise de cenários para que os motores de adoção e precificação pudessem ser ajustados sem sobreajustar o histórico. A visão prospectiva foi ancorada na produção industrial esperada, no ritmo de investimento em eletrificação e automação, e em uma progressão prática de ASP que reflete o repasse de custos e as melhorias no mix de produtos, em vez de uma curva de preço única e uniforme.

Validação de Dados e Ciclo de Atualização

A validação foi feita por meio de múltiplas verificações, de modo que o valor final de mercado não dependa de uma única série de dados. Os analistas compararam os resultados com sinais independentes, como fluxos comerciais para categorias de motores, indicadores de suprimento de terras raras e padrões de pedidos observados discutidos por participantes do setor, investigando então os valores discrepantes antes da aprovação final.

Se uma variação fosse muito grande por região, uso final ou faixa de preço, revisávamos as premissas e, quando necessário, recontatávamos as fontes para esclarecer o que realmente estava sendo contabilizado como venda de motor de ímã permanente. Os relatórios são atualizados anualmente, e atualizações intermediárias são acionadas quando eventos relevantes alteram o suprimento de ímãs, os preços ou as perspectivas de demanda. Antes da entrega, é realizada uma revisão final do analista, para que os clientes recebam uma visão atualizada que corresponda às últimas divulgações públicas disponíveis.

Comparação do Tamanho do Mercado de Motores de Ímã Permanente da Mordor Intelligence com Outras Estimativas Publicadas

É comum observar diferentes tamanhos de mercado para motores de ímã permanente, pois os estudos nem sempre consideram os mesmos limites de produto, definições de ano ou premissas de precificação. As diferenças também surgem quando uma estimativa se apoia mais em narrativas de crescimento de remessas, enquanto outra vincula o valor de forma mais estrita ao que os usuários finais realmente compram por mix de aplicação.

Os principais fatores de divergência neste mercado geralmente decorrem de se itens adjacentes, como acionamentos e controles, estão incluídos, de como o estudo trata os motores usados em tração de veículos elétricos em comparação com motores industriais gerais, e da forma como os ASPs são projetados quando os custos dos ímãs mudam rapidamente. Ao acompanhar a adoção de padrões de eficiência, a penetração em nível de aplicação e o mix de ASP por faixa de potência, a Mordor Intelligence mantém o total focado apenas na receita de motores, testando-o então por meio de verificações baseadas em entrevistas em todas as regiões.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 57,94 bilhões de USD (2026) | |

| Consultoria Global A | 58,68 bilhões de USD (2025) | Utiliza um ano-base diferente e pode combinar limites de uso final de uma forma que eleva o valor, especialmente se componentes de acionamento agrupados ou um escopo eletrônico mais amplo forem parcialmente contabilizados na precificação. |

| Grupo de Pesquisa Setorial B | 53,63 bilhões de USD (2024) | Começa mais cedo no ciclo e pode se apoiar em uma construção de valor mais conservadora, na qual as faixas de preço e as melhorias de mix por faixa de potência e método de resfriamento não são ajustadas com tanta frequência. |

A diferença entre as estimativas é explicada principalmente pela escolha do ano-base, pelo que é tratado como receita de motores dentro do escopo, e pela rapidez com que os preços são atualizados quando os custos dos insumos de ímãs mudam. O uso de limites claramente definidos e verificações repetíveis sobre indicadores de demanda e mix de preços ajuda a manter o valor rastreável e utilizável para o planejamento.

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado de motores de ímã permanente?

O mercado atingiu USD 57,94 bilhões em 2026 e tem projeção de USD 89,47 bilhões até 2031, refletindo uma CAGR de 9,08%.

Qual segmento do usuário final está expandindo mais rapidamente?

Os operadores de energia renovável, notadamente os de energia eólica offshore e as usinas hidrelétricas modernizadas, crescem a uma CAGR de 9,90% à medida que adotam geradores de ímã permanente de acionamento direto.

Por que os motores resfriados a líquido estão ganhando popularidade?

As plataformas de veículos elétricos de 800 volts e os fusos industriais de alta velocidade elevam as densidades de corrente que o resfriamento a ar não consegue gerenciar; assim, as camisas de líquido desbloqueiam 15-20% mais potência contínua dentro do mesmo espaço.

Como os fornecedores estão mitigando a volatilidade dos preços das terras-raras?

Os fabricantes buscam a difusão nos contornos de grão para reduzir o uso de terras-raras pesadas e investem em empreendimentos de reciclagem que recuperam até 85% do material de magneto de motores ao final de sua vida útil.

Quais regiões estão investindo no fornecimento local de terras-raras?

Os Estados Unidos e a União Europeia estão financiando plantas de separação e instalações de reciclagem com o objetivo de reduzir a dependência de importações para abaixo de 50% e suprir 15% localmente, respectivamente.

Qual é o papel das regulamentações na adoção?

Os próximos mandatos de eficiência IE4 e IE5 nos Estados Unidos, na Europa e no Japão efetivamente direcionam os motores novos e de reposição para projetos de ímã permanente ou relutância síncrona que atendem a limites de eficiência mais elevados.

Página atualizada pela última vez em: