Tamanho e Participação do Mercado de Motores de Indução

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 23.14 Bilhões de dólares |

| Tamanho do Mercado (2031) | 30.12 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.41% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Baixo |

Principais jogadores.webp) *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Motores de Indução por Mordor Intelligence

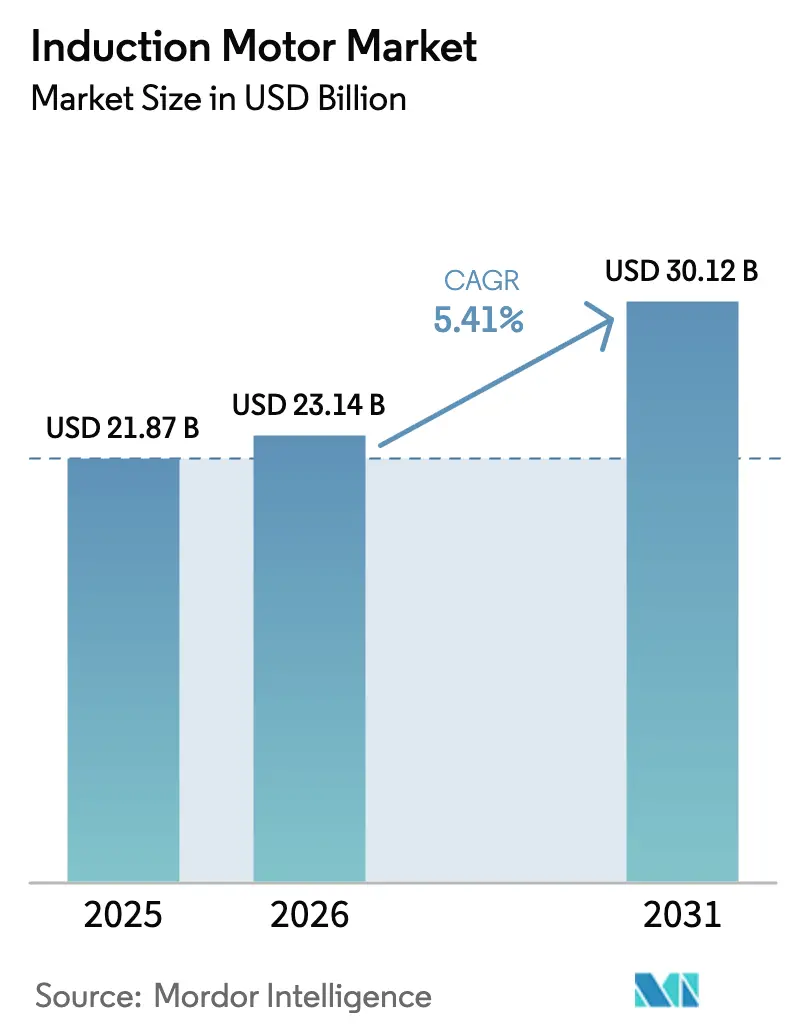

Espera-se que o tamanho do Mercado de Motores de Indução aumente de USD 21,87 bilhões em 2025 para USD 23,14 bilhões em 2026 e atinja USD 30,12 bilhões até 2031, crescendo a um CAGR de 5,41% no período de 2026 a 2031.

A demanda é moldada por mandatos de eficiência energética nas principais economias, pela adoção acelerada de inversores de frequência variável em bombas, ventiladores e compressores, e por uma transição gradual para projetos sem ímãs que contornam o risco de terras raras. As estratégias competitivas concentram-se em portfólios IE4 e IE5, camadas de serviços digitais e aprimoramentos para operação com inversores que reduzem a diferença em relação às máquinas com ímãs premium a um custo de ciclo de vida menor. O resfriamento de data centers, a infraestrutura de água e esgoto e a construção de fábricas de semicondutores proporcionam uma demanda constante por sistemas trifásicos acoplados a inversores de frequência variável que entregam economia de energia em carga parcial. A região Ásia-Pacífico permanece como a principal base de fabricação e consumo, com um perfil de PMI em melhora e contínuos inícios de fábricas que sustentam novas instalações e retrofits.[1]Departamento de Energia dos EUA, "Normas de Conservação de Energia para Ventiladores e Sopradores," Registro Federal.

Principais Conclusões do Relatório

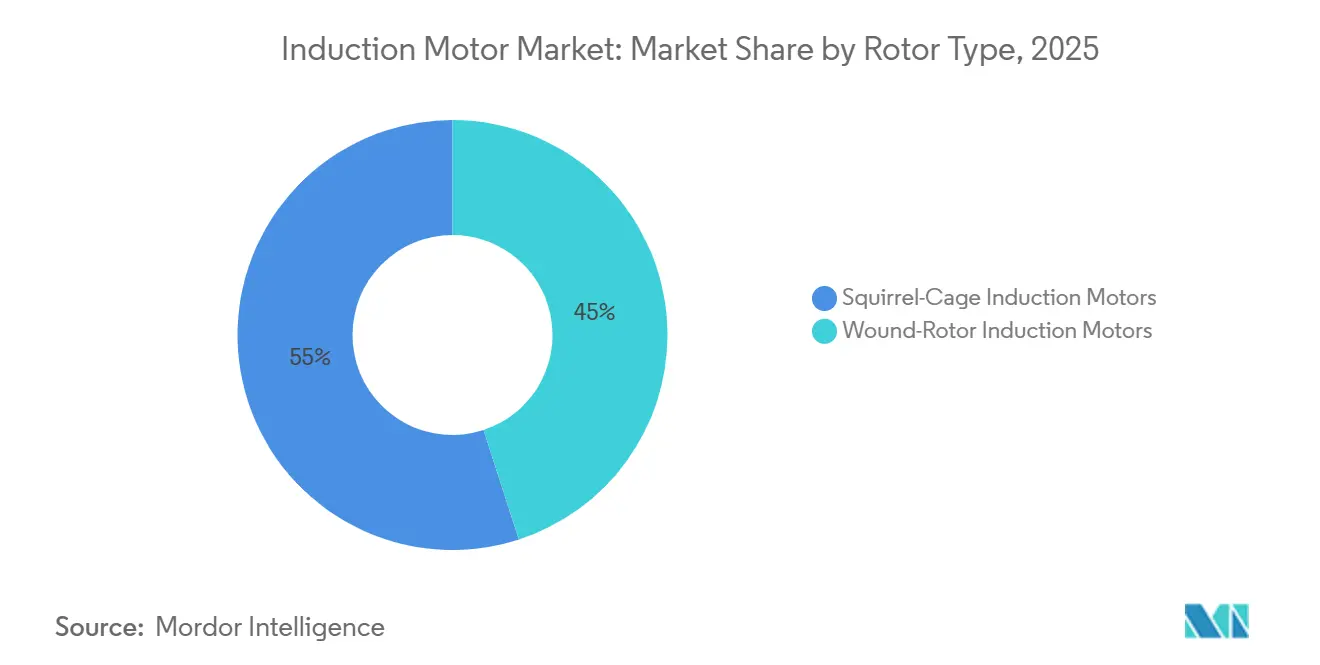

- Por tipo de rotor, os motores de indução de gaiola de esquilo lideraram com 55% de participação na receita em 2025 e estão projetados para expandir a um CAGR de 7,34% até 2031.

- Por fase, o segmento monofásico deteve uma participação de 53% em 2025, enquanto o segmento trifásico está previsto para crescer a um CAGR de 6,76% até 2031.

- Por classe de eficiência, o IE2 representou uma participação de 61,32% em 2025, enquanto o IE4 deve crescer a um CAGR de 5,71% até 2031.

- Por aplicação, as bombas representaram 35,67% do tamanho do mercado de motores de indução em 2025, e os compressores registraram o maior CAGR projetado de 7,32% até 2031.

- Por indústria do usuário final, a manufatura representou 68,02% da base em 2025, enquanto os edifícios comerciais estão projetados para expandir a um CAGR de 8,50% até 2031.

- Por geografia, a região Ásia-Pacífico capturou 62% da participação do mercado de motores de indução em 2025 e está projetada para avançar a um CAGR de 6,98% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Motores de Indução

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Adoção Crescente de Normas de Motores com Eficiência Energética | +1.8% | Global, forte na UE, China e Estados Unidos | Curto prazo (≤ 2 anos) |

| Aceleração da Automação Industrial e Programas de Otimização de Processos | +2.1% | Global, liderado pela Ásia-Pacífico e América do Norte | Médio prazo (2 a 4 anos) |

| Expansão da Infraestrutura de Água e Esgoto | +1.5% | Ásia-Pacífico, Oriente Médio, América Latina | Longo prazo (≥ 4 anos) |

| Adições de Capacidade Manufatureira e Reconfiguração da Cadeia de Suprimentos | +1.3% | Ásia-Pacífico, nearshoring para o México | Médio prazo (2 a 4 anos) |

| Preferência por Projetos Sem Ímãs em Acionamentos de Alta Potência | +0.7% | Global, forte na UE, Estados Unidos e Japão | Longo prazo (≥ 4 anos) |

| Avanços em Projetos de Rotor de Cobre e para Operação com Inversores | +0.4% | Global, segmento premium na UE e América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Crescente de Normas de Motores com Eficiência Energética em Sistemas Industriais

Os sistemas de motores industriais respondem por uma parcela significativa do consumo de eletricidade, tornando as políticas de eficiência energética o principal mecanismo para ciclos de atualização de desempenho e retrofit. O marco regulatório de Ecodesign da União Europeia estabeleceu o IE4 como mínimo para motores trifásicos de 75 a 200 kW a partir de meados de 2023. Enquanto isso, os Estados Unidos finalizaram as normas para ventiladores e sopradores em janeiro de 2024, que promovem o uso de velocidade variável e pares de motor-acionamento de alta eficiência em sistemas de ar comerciais e industriais. A norma GB 18613-2020 da China elevou a linha de base para IE3 em motores com capacidade de 0,75 a 375 kW, reduzindo as diferenças regionais e criando escala para projetos de eficiência premium. Regulamentações modelo lideradas pela ONU, publicadas em 2025, fornecem um modelo para que os países acelerem a adoção, com caminhos diferenciados para mercados em diferentes níveis de prontidão para aplicação. Essas regras deslocam os critérios de compra para o desempenho ao longo do ciclo de vida, o que apoia as atualizações para motores IE3 e IE4 e a implantação mais ampla de inversores de frequência variável em bombas e ventiladores. Protocolos de teste harmonizados da IEC e de organismos nacionais reduzem a ambiguidade técnica e ajudam o mercado de motores de indução a capturar economias decorrentes da conformidade padronizada. [2]Agência Internacional de Energia, "Eficiência Energética 2025," AIE, iea.org.

Aceleração da Automação Industrial e Programas de Otimização de Processos

A modernização de fábricas e as operações digitais estão aumentando a demanda por pacotes integrados de motor-acionamento que operam com eficiência em carga variável. Os inversores de frequência variável reduzem o consumo de energia em aplicações de torque variável e são centrais nos programas de modernização de HVAC, bombeamento de água e manuseio de materiais. As normas de projeto para ventiladores e sopradores nos Estados Unidos incorporam a velocidade variável como um caminho para a conformidade, o que se reflete na seleção de motores e nas estratégias de controle em projetos novos e de retrofit. Os fabricantes de equipamentos originais atualizaram as plataformas de acionamento para suportar maior número de eixos, funções de segurança mais rigorosas e integração mais simples, o que reduz o custo total de propriedade para implantações de automação em larga escala. Quando acoplados a motores de indução trifásicos, os acionamentos melhoram a eficiência em carga parcial e reduzem o estresse mecânico, prolongando a vida útil em ciclos de trabalho intenso. Essas dinâmicas continuam a apoiar o mercado de motores de indução à medida que os usuários industriais priorizam ganhos de energia e tempo de atividade.

Expansão da Infraestrutura de Água e Esgoto que Requer Capacidade de Bombeamento

A urbanização e os programas de segurança hídrica estão impulsionando grandes instalações de bombas centrífugas que dependem de motores trifásicos e controle de velocidade. As estratégias de dessalinização no Oriente Médio estão migrando para a osmose reversa, o que reduz o consumo específico de energia e incentiva o dimensionamento adequado dos sistemas de motor-acionamento. Os dispositivos de recuperação de energia em plantas modernas otimizam ainda mais os pontos de operação das bombas, mas a capacidade total de motores ainda aumenta à medida que a produção escala. Concessionárias e usuários industriais também buscam economias e metas de confiabilidade alinhadas à ISO 50001, que se alinham com motores de eficiência premium e inversores de frequência variável em estações de bombeamento novas e de retrofit. Na Ásia-Pacífico, os sistemas municipais de tratamento e irrigação contribuem para uma demanda sustentada por plataformas de motores robustas e em conformidade com as normas. Esses pipelines de projetos reforçam o mercado de motores de indução para sistemas de média e baixa tensão vinculados à infraestrutura hídrica crítica.

Adições de Capacidade Manufatureira na Ásia-Pacífico e Reconfiguração da Cadeia de Suprimentos

Os planos de construção de fábricas de semicondutores indicam nova demanda por HVAC de sala limpa, bombas de processo e sistemas de manuseio que dependem de motores de indução confiáveis acoplados a acionamentos de precisão. A Ásia-Pacífico responde pela maioria dos inícios de fábricas planejados no ciclo atual, enquanto o nearshoring cria demanda incremental de motores no México e na cadeia de suprimentos mais ampla da América do Norte. Os investimentos em montagem automotiva e eletrificação no Sudeste Asiático adicionam requisitos de motores para esteiras transportadoras e cabines de pintura por várias décadas, ancorados em operação de alta disponibilidade. Grandes plantas greenfield para veículos elétricos e baterias dependem de famílias de motores trifásicos padronizados que simplificam a manutenção em todas as linhas. Essas mudanças concentram ciclos de aquisição e oportunidades de pós-venda para fabricantes de equipamentos originais capazes de entregar desempenho IE3 e IE4 em escala. À medida que essas fábricas entram em operação, o mercado de motores de indução se beneficia de bases instaladas mais amplas tanto em processos contínuos quanto em manufatura discreta.

Preferência por Projetos Sem Ímãs Diante do Risco de Fornecimento de Terras Raras em Acionamentos de Alta Potência

A incerteza de política e cadeia de suprimentos em torno dos ímãs de terras raras está reforçando o interesse em projetos sem ímãs para atualizações de eficiência e novas instalações. Os motores de relutância síncrona oferecem alta eficiência sem neodímio ou disprósio e alcançam fortes reduções de perdas em comparação com motores de indução IE3 quando controlados por acionamentos compatíveis. Os usuários industriais valorizam a combinação de desempenho premium e isolamento da volatilidade de fornecimento de terras raras, o que apoia portfólios sem ímãs em faixas de potência média. Os fabricantes de equipamentos originais introduziram roteiros IE5 e IE6 usando projetos baseados em relutância para garantir a conformidade futura sem comprometer o tamanho da carcaça. Em bombas e ventiladores de serviço pesado, os motores de indução para operação com inversores com rotores de cobre reduzem a diferença de eficiência enquanto mantêm a robustez e a simplicidade na base instalada. Essas escolhas sustentam o mercado de motores de indução por meio de estratégias de produto que priorizam o gerenciamento de risco de materiais e o desempenho ao longo do ciclo de vida.

Avanços em Projetos de Rotor de Cobre Fundido e para Operação com Inversores Melhorando a Eficiência

A tecnologia de rotor de cobre reduz as perdas no rotor e ajuda os motores de indução a se aproximarem das metas IE4, preservando as práticas de instalação familiares. Enrolamentos para operação com inversores, isolamento aprimorado e rolamentos projetados para velocidade variável ampliam a confiabilidade sob formas de onda PWM e altas frequências de chaveamento. A padronização da medição de eficiência do sistema motor-acionamento permite que os usuários comparem o desempenho combinado do sistema e justifiquem as atualizações com base em economias de energia e manutenção. As plataformas de produtos agora cobrem tamanhos de carcaça comuns com faixas de torque constante e torque variável classificadas de fábrica, o que facilita o planejamento de retrofit em bombas e ventiladores. Laminações de alta qualidade e projetos de ranhuras otimizados reduzem as perdas no núcleo e a elevação de temperatura, permitindo carcaças compactas que atendem aos novos limites de eficiência. Esses ganhos de engenharia sustentam o mercado de motores de indução à medida que os clientes industriais alinham objetivos de conformidade e custo.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Concorrência de Alternativas de Motores de Ímã Permanente e de Relutância Síncrona | -0.8% | Global, mais forte no segmento automotivo premium e robótica | Curto prazo (≤ 2 anos) |

| Prêmio de Preço Inicial de Motores de Eficiência Premium e Retrofits com Inversores de Frequência Variável | -0.6% | Regiões sensíveis a preço na Ásia e América Latina | Curto prazo (≤ 2 anos) |

| Volatilidade nos Preços do Cobre e do Alumínio | -0.6% | Global, mais aguda na UE e América do Norte | Curto prazo (≤ 2 anos) |

| Adoção de Ventiladores EC em Edifícios | -0.3% | HVAC comercial e residencial na América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Concorrência de Alternativas de Motores de Ímã Permanente e de Relutância Síncrona

As máquinas de ímã permanente apresentam vantagem de eficiência em muitos ciclos de trabalho, e as regras recentes para ventiladores e sopradores reconhecem os projetos com comutação eletrônica como o referencial de nível superior em equipamentos de movimentação de ar. Os motores de relutância síncrona alcançam desempenho de classe IE5 sem ímãs e estão sendo posicionados como opções de menor risco e alta eficiência quando acoplados a acionamentos compatíveis. Essas alternativas podem desviar a demanda de eficiência premium em segmentos que priorizam desempenho máximo e fatores de forma compactos. Dito isso, eles requerem controle de velocidade variável e não podem operar diretamente na rede elétrica, o que preserva o papel dos motores de indução em ambientes de velocidade fixa e condições severas. A concentração do fornecimento de ímãs e as oscilações de preço continuam sendo uma preocupação para os projetos de ímã permanente, o que mantém as abordagens sem ímãs atraentes em termos de custo total e risco. Os roteiros e lançamentos de produtos dos fabricantes de equipamentos originais refletem esse equilíbrio, à medida que as empresas diversificam portfólios entre linhas de indução, relutância síncrona e ímã permanente para atender às diversas necessidades dos usuários.

Volatilidade nos Preços do Cobre e do Alumínio Pressionando os Custos da Lista de Materiais dos Motores

Os custos de insumos de cobre e alumínio aumentaram acentuadamente no final de 2025, representando um desafio para as estratégias de repasse e a disciplina de precificação dos fornecedores de motores. Preços mais altos do cobre aumentam os custos de enrolamentos e barras de rotor, enquanto a volatilidade do alumínio afeta os rotores fundidos sob pressão e as carcaças. Alguns fabricantes estão respondendo com integração vertical no fornecimento de fios e componentes para estabilizar a disponibilidade e a estrutura de margem. Os esforços de otimização de portfólio que priorizam motores e geradores de maior margem também ajudam a mitigar o impacto das flutuações nos preços das commodities. Em mercados com tarifas de eletricidade baixas, períodos de retorno mais longos podem retardar as decisões de atualização para motores de indução de classe IE4 e retrofits de acionamentos. Essas adversidades podem comprimir as margens de fornecedores de nível médio que carecem de programas de hedge, ressaltando a necessidade de controle eficaz de custos e resiliência da cadeia de suprimentos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Rotor: Dominância da Gaiola de Esquilo Reforçada pela Confiabilidade e Evolução para Operação com Inversores

Os motores de indução de gaiola de esquilo detinham 55% da participação do mercado de motores de indução em 2025 e estão previstos para crescer a um CAGR de 7,34% até 2031. Essa liderança se baseia na construção do rotor sem escovas, barras e anéis de curto-circuito robustos fundidos sob pressão e baixa manutenção em ciclos de trabalho severos. À medida que a conformidade avançou para IE3 e IE4 nas diversas regiões, os motores de indução para operação com inversores com enrolamentos, rolamentos e isolamento otimizados tornaram-se um par padrão com acionamentos modernos. As variantes com rotor de cobre reduziram as perdas no rotor, possibilitando ganhos de eficiência sem ímãs de terras raras, apoiando a adoção em segmentos premium. Os marcos de teste e classificação de eficiência da IEC fornecem referências comparativas em condições senoidais e alimentadas por inversores de frequência variável, ajudando as equipes de aquisição a avaliar as economias ao longo do ciclo de vida. O mercado de motores de indução continua a ver preferências de especificação por projetos robustos de gaiola de esquilo em bombas, ventiladores, esteiras transportadoras e acionamentos de uso geral na indústria.

Os projetos de rotor bobinado permanecem em funções de nicho que requerem resistência externa do rotor para perfis de torque precisos, incluindo grandes guindastes e bombas de polpa. As alternativas de gaiola de esquilo acionadas por inversores de frequência variável deslocaram as opções de rotor bobinado em muitos casos, oferecendo controle dinâmico sem escovas ou anéis coletores. Essa mudança reduz a manutenção e prolonga a vida útil, o que influencia as decisões de custo de longo prazo para os operadores. À medida que os fabricantes de equipamentos originais ampliam a disponibilidade de rotores de cobre para carcaças maiores, a base instalada migrará para plataformas de indução mais eficientes com pegada similar. As regras IE3 e IE4 para categorias de motores anteriormente isentas, como motores de freio e unidades à prova de explosão, estão puxando o restante da base em direção aos segmentos premium. Essas tendências técnicas e regulatórias apoiam a estabilidade de participação das configurações de gaiola de esquilo no mercado de motores de indução.[3]Oriental Motor Europe, "Visão Geral de Leis, Regulamentações e Normas em Cada País," Oriental Motor.

Por Fase: Ascendência Trifásica Impulsionada pela Densidade de Torque e Integração com Automação

Os motores monofásicos detinham 53% de participação em 2025, concentrados em usos residenciais e de potência fracionária, enquanto os motores trifásicos estão previstos para expandir a um CAGR de 6,76% até 2031. As máquinas trifásicas oferecem maior densidade de torque, operação mais suave e melhor fator de potência, o que as torna a escolha padrão em instalações industriais e comerciais. Os inversores de frequência variável permitem o controle preciso de fluxo e pressão, o que libera economias de energia em cargas de torque variável como bombas e ventiladores. A tendência em direção a normas de eficiência premium tanto na União Europeia quanto na China incentiva as atualizações trifásicas em HVAC comercial e ambientes industriais leves. Em muitos retrofits, a substituição por motores trifásicos com inversores de frequência variável melhora o desempenho em carga parcial e reduz o desgaste mecânico. Essas dinâmicas reforçam a adoção de arquiteturas trifásicas no mercado de motores de indução à medida que a automação e a eficiência energética se tornam objetivos centrais de projeto.

As normas de distribuição industrial favorecem a energia trifásica a 400 V, 460 V ou 575 V, o que simplifica a seleção de motores para cargas maiores. Famílias de produtos modulares com múltiplas configurações de polos e tamanhos de carcaça suportam substituições diretas que minimizam o tempo de inatividade. Placas de identificação digitais e retroalimentação integrada por meio de tecnologias de cabo único tornam o comissionamento mais rápido com controles modernos. As ferramentas de monitoramento preditivo integradas a acionamentos e gateways dependem de formas de onda trifásicas estáveis para diagnósticos precisos, o que complementa os objetivos de confiabilidade. À medida que edifícios comerciais e fábricas padronizam em motores trifásicos com inversores de frequência variável, os operadores se beneficiam de práticas de manutenção unificadas. O mercado de motores de indução reflete essas preferências com cobertura de catálogo mais ampla e classificações para operação com inversores em faixas de tamanho comuns.

Por Classe de Eficiência: Ascendência do IE4 Super Premium e Surgimento Comercial do IE5

Os motores IE2 representaram 61,32% de participação em 2025, refletindo mercados em diferentes estágios de aplicação de políticas e ciclos de atualização. Os motores IE4 estão previstos para crescer a um CAGR de 5,71% até 2031, apoiados por regras que exigem mínimos mais elevados em faixas de kW maiores e por normas de ventiladores e sopradores que impulsionam a eficiência em nível de sistema. Os motores de indução de alto desempenho que utilizam rotores de cobre fundido, laminações premium e ranhuras otimizadas reduzem as perdas, e isso permite a conformidade IE4 com fatores de forma familiares. Os portfólios de relutância síncrona comercializados como IE5 oferecem reduções significativas de perdas sem ímãs quando acoplados a acionamentos compatíveis, o que apoia o futuro das instalações. Para pacotes de motor-acionamento em bombas e ventiladores, a medição em nível de sistema está se tornando a referência, o que direciona o foco para a curva de eficiência combinada. Essas mudanças reforçam o mercado de motores de indução como um caminho líder para a conformidade econômica em muitos ciclos de trabalho.

As ofertas de classe IE5 estão se expandindo por meio de projetos sem ímãs dos principais fabricantes de equipamentos originais, e esses catálogos agora cobrem mais tamanhos de carcaça comuns. Embora o IE5 não seja universalmente obrigatório, os compradores que planejam longos períodos de serviço estão começando a ancorar as especificações nesses níveis para processos-chave. Para bombas ou ventiladores de alto fator de utilização, a combinação de motor e inversor de frequência variável com desempenho IE4 ou superior pode trazer economias de energia materiais em carga parcial. À medida que as normas de teste convergem, os operadores ganham transparência sobre o retorno das atualizações somente de motor e integradas com acionamentos. Essa clareza incentiva a otimização do portfólio mesmo em regiões sensíveis a custos à medida que as tarifas de eletricidade aumentam ou os programas de incentivo escalam. Essas condições sustentam atualizações constantes que elevam o mercado de motores de indução para segmentos de maior eficiência.

Por Aplicação: Crescimento dos Compressores Supera o das Bombas com a Intensificação do HVAC e da Compressão Industrial

As bombas mantiveram a maior participação de aplicação em 35,67% em 2025 dentro do tamanho do mercado de motores de indução. Os compressores estão projetados para crescer a um CAGR de 7,32% até 2031, impulsionados por retrofits de HVAC, cadeias de refrigeração e otimização de sistemas de ar comprimido. O controle de velocidade variável substitui o ciclo de carga e descarga e entrega economias de energia nos pontos de operação onde a maioria dos sistemas opera. As normas de ventiladores e sopradores nos Estados Unidos introduzem incentivos de conformidade que se vinculam diretamente à velocidade variável e à maior eficiência do motor. À medida que os códigos de construção se tornam mais rigorosos e o resfriamento de data centers cresce, os projetistas especificam motores trifásicos acoplados a inversores de frequência variável que alinham o fluxo de ar às cargas em tempo real. Essas práticas aumentam a base instalada de motores para operação com inversores tanto em novas construções quanto em atualizações.

Ventiladores e sopradores compõem uma grande terceira aplicação que se beneficia das mesmas melhorias em nível de sistema. A demanda de esteiras transportadoras e manuseio de materiais exige valores de torque constante e construção robusta, o que favorece os motores de indução com rolamentos e isolamento aprimorados. As soluções de HVAC comercial estão cada vez mais migrando para ventiladores com comutação eletrônica em unidades menores, mas os motores de indução permanecem como padrão em resfriadores e unidades de tratamento de ar maiores. Elevadores e guindastes permanecem especializados com requisitos de alto torque de partida que os motores de indução atendem com opções adequadas de controle e frenagem. Em todas essas aplicações, o custo do ciclo de vida e o tempo de atividade dominam as decisões, o que apoia plataformas de indução de eficiência premium. Esse equilíbrio continua a direcionar o volume e as escolhas de projeto no mercado de motores de indução.

Por Indústria do Usuário Final: Supremacia da Manufatura e Crescimento dos Edifícios Comerciais Impulsionado por Data Centers

A manufatura detinha 68,02% da base em 2025, refletindo a forte dependência de sistemas acionados por motores em operações de processo e manufatura discreta. Os edifícios comerciais estão projetados para expandir a um CAGR de 8,50% até 2031, à medida que a construção de data centers e os rígidos códigos de construção direcionam as atualizações. Nas fábricas, a combinação de motores IE3 ou IE4 com acionamentos modernos aumenta a eficiência e simplifica os programas de manutenção preditiva. Nos edifícios, os resfriadores e sistemas de ar são o foco, onde a velocidade variável se torna uma norma de projeto para atender aos limites de energia. As decisões de compra resultantes favorecem motores trifásicos padrão com classificações para operação com inversores e sistemas de isolamento premium. Esse padrão fortalece o mercado de motores de indução tanto nos segmentos industriais quanto comerciais.

Segmentos de uso intensivo de energia, como petroquímica, geração de energia, mineração e metais, especificam classes de proteção e certificações mais elevadas que levam a compras de ciclo longo. As ofertas à prova de explosão e de média tensão dos principais fabricantes de equipamentos originais se alinham a esses requisitos e se beneficiam de normas globais mais rigorosas. As concessionárias de água e esgoto sustentam a demanda por substituições e expansões que visam reduções na intensidade energética. O crescimento dos data centers adiciona pedidos de alto valor para motores herméticos e soluções de movimento de precisão, com investimentos de capacidade dos fabricantes de equipamentos originais alinhados a essa tendência. Os fornecedores com fortes capacidades de serviço e plataformas de monitoramento digital ampliam a receita além do hardware nesses usuários finais. Essas dinâmicas mantêm o setor de motores de indução central nos programas de eficiência e confiabilidade em todos os setores.

Análise Geográfica

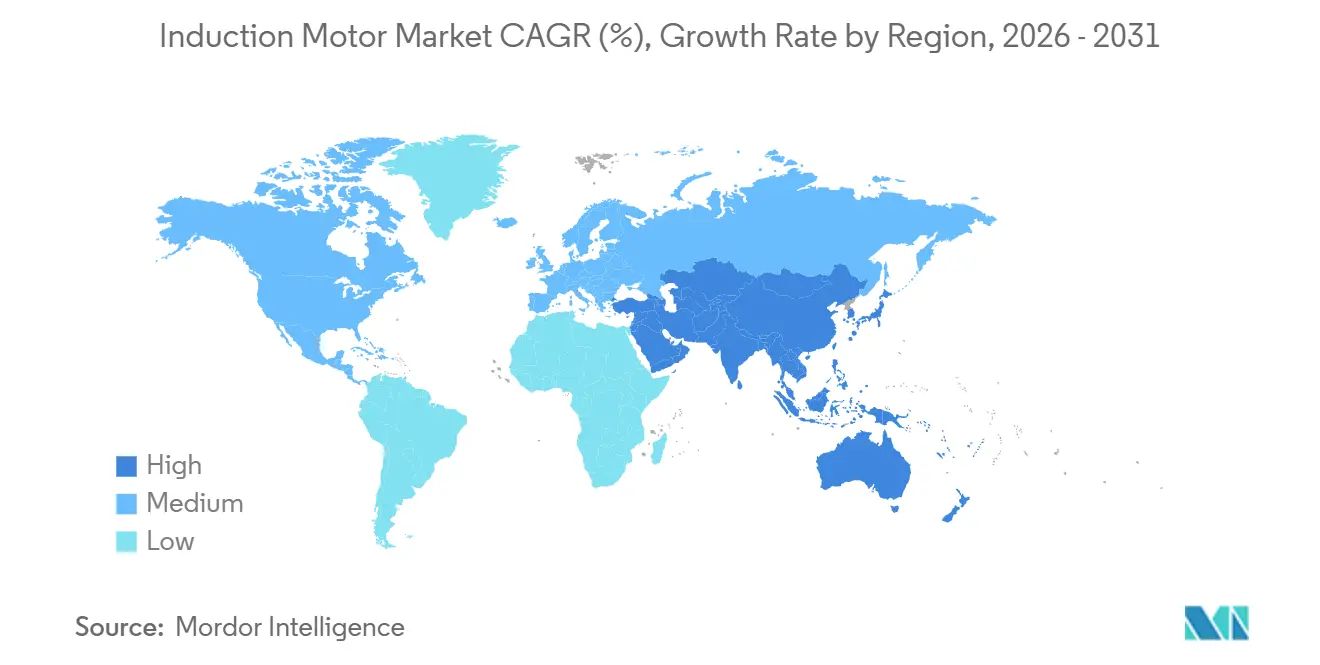

A região Ásia-Pacífico detinha uma participação de 62% em 2025 e está projetada para crescer a um CAGR de 6,98% até 2031, à medida que a profundidade de produção e a demanda de uso final se reforçam mutuamente na região. Fábricas de semicondutores, montagem automotiva e manufatura orientada para exportação ancoram pipelines de aquisição de vários anos para motores e acionamentos. O alinhamento de políticas regionais com IE3 e acima também apoia a adoção de eficiência premium em tamanhos de carcaça maiores. Os principais mercados costeiros priorizam o tratamento de água e HVAC de alta eficiência, resultando em um fluxo constante de pedidos para sistemas trifásicos otimizados para inversores de frequência variável. Com mais projetos de fábricas programados para o ciclo atual, o HVAC de sala limpa, as bombas e os sistemas de manuseio permanecem como uma demanda confiável. Esses fatores apoiam o mercado de motores de indução como fornecedor crítico para o desenvolvimento industrial da Ásia-Pacífico.

A América do Norte mantém uma faixa de 18 a 20% da atividade global como uma base madura que enfatiza a qualidade do retrofit e os serviços de ciclo de vida. A regulamentação dos Estados Unidos para ventiladores e sopradores formaliza a velocidade variável como um caminho de conformidade e fortalece o argumento de negócios para motores e acionamentos de alta eficiência. O nearshoring aumentou a demanda por motores em plantas mexicanas que atendem às cadeias de suprimentos automotivas e eletrônicas. A construção de data centers continua a impulsionar pedidos de motores de HVAC de alta eficiência e sistemas de precisão que operam dentro de metas rigorosas de tempo de atividade. Os fabricantes de equipamentos originais investem em capacidade nos EUA, incluindo novas linhas de montagem e teste alinhadas com produtos avançados de HVAC e movimento. Essas ações fortalecem o mercado de motores de indução à medida que as normas de energia e os investimentos em infraestrutura orientam as prioridades de gastos.

A participação da Europa é de 15 a 17% e é moldada por requisitos rigorosos de Ecodesign e demanda de aplicações premium em áreas perigosas, offshore e indústria pesada. Os mandatos IE4 na faixa de 75 a 200 kW, juntamente com a cobertura IE3 em faixas mais amplas, continuam a incentivar os usuários a migrar para segmentos superiores. Os fabricantes de equipamentos originais expandiram a capacidade europeia para motores à prova de explosão que atendem às certificações IECEx e ATEX. O foco da região na eficiência energética torna as soluções IE4 e de acionamento integrado atraentes em bombas e ventiladores. Esses impulsionadores sustentam o mercado de motores de indução nas indústrias da UE que exigem conformidade consistente e desempenho rastreável. Os investimentos em produção regional e capacidades de serviço apoiam o atendimento rápido para projetos complexos.

Cenário Competitivo

A concorrência global apresenta concentração moderada, com fabricantes de equipamentos originais estabelecidos mantendo presença clara nas faixas premium. A ABB reportou receitas saudáveis no segmento de Movimento com pedidos concentrados em HVAC para edifícios comerciais, água e esgoto, petróleo e gás e ferroviário. As iniciativas de expansão de capacidade avançada e integração vertical da WEG estabilizam os principais insumos e melhoram a cobertura de serviços na Europa e nas Américas. O plano de médio prazo da Nidec concentra-se na otimização de seu portfólio e no alcance de metas de margem operacional, o que apoia a alocação de capital para geradores, motores industriais e sistemas de energia. Os fabricantes chineses aumentaram a produção IE3 e acima a preços agressivos, o que intensifica a concorrência em segmentos sensíveis a custos. Esses desenvolvimentos moldam a precificação, o mix de produtos e os modelos de serviço no mercado de motores de indução.

A execução estratégica abrange investimentos em capacidade, fusões e aquisições e marcos do roteiro de produtos alinhados com plataformas IE5 e sem ímãs. A ABB e seus pares expandiram os portfólios de relutância síncrona com reduções de perdas de nível IE5, visando aplicações que requerem alta eficiência sem o uso de ímãs. A Nidec introduziu ofertas assistidas por relutância que alcançam os benchmarks IE5 e são comercializadas em conjunto com soluções de HVAC e compressores. A Regal Rexnord garantiu pedidos significativos de data centers e investiu em uma nova estrutura de montagem para atender à demanda por motores herméticos e sistemas de precisão. A WEG anunciou investimentos para expandir a produção de motores à prova de explosão e de alta eficiência na Europa, atendendo à demanda em áreas perigosas. Esses movimentos fortalecem o posicionamento competitivo por meio da diferenciação tecnológica e da proximidade com os mercados em crescimento.

As dinâmicas competitivas também são moldadas pela harmonização de normas e testes, o que permite comparações de valor mais claras e avaliações mais precisas. À medida que as regras enfatizam o desempenho em nível de sistema, a capacidade de entregar pacotes integrados de motor-acionamento com curvas validadas é um diferencial. O monitoramento digital de condições e a análise preditiva continuam sendo um foco central para os fabricantes de equipamentos originais que buscam ampliar suas ofertas de serviços e garantir o tempo de atividade. As ações de resiliência da cadeia de suprimentos, incluindo a fabricação de fios e expansões regionais, visam estabilizar os prazos de entrega e os custos. Essas transições recompensam os players com forte profundidade de engenharia e alcance global de serviços. Elas também mantêm o mercado de motores de indução alinhado com as prioridades de energia, confiabilidade e digitalização em todos os usuários finais.

Líderes do Setor de Motores de Indução

Siemens AG

Rockwell Automation Inc.

ABB Ltd.

WEG S.A.

Nidec Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Novembro de 2025: Siemens e Nvidia apresentaram o Sistema Operacional de IA Industrial na CES 2026, combinando gêmeos digitais, IIoT e garantia de qualidade orientada por IA para permitir operações de fábrica autônomas e adaptativas. A Fábrica de Eletrônicos de Erlangen da Siemens está posicionada como referência para a manufatura totalmente orientada por IA, com análise integrada de condições de motores.

- Outubro de 2025: A Nidec adquiriu a fabricante chinesa de compressores scroll Xecom para expandir os portfólios de motores de HVAC e refrigeração e garantir a integração vertical para aplicações de bomba de calor voltadas a resfriadores de data centers e edifícios comerciais.

- Julho de 2025: O Grupo TECO adquiriu a EVK Motor para fortalecer as capacidades de eixo elétrico para veículos comerciais na Europa e América do Norte, e escalou sistemas de acionamento direto para ônibus e caminhões com produção na Índia.

- Abril de 2025: A Wolong Electric e a Zhongchu Guoneng apresentaram o ChuLong 105, um motor de alta velocidade de 2 polos de 105 MW para sistemas de armazenamento de energia por ar comprimido, alcançando 98,8% de eficiência e métricas de vibração de 35 micrômetros.

Escopo do Relatório Global do Mercado de Motores de Indução

Um motor de indução é um motor elétrico de corrente alternada que gera torque por meio da interação entre um campo magnético variável produzido no estator e a corrente induzida nas bobinas do rotor. Esse tipo de motor é amplamente utilizado em diversas máquinas devido às suas características superiores de potência e ambientalmente favoráveis em comparação com os motores tradicionais disponíveis no mercado.

O estudo acompanha a receita acumulada por meio da venda de motores de indução por diversos players no mercado global. Ele também acompanha os principais parâmetros de mercado, os influenciadores de crescimento subjacentes e os principais fornecedores que operam no setor, o que apoia as estimativas de mercado e as taxas de crescimento ao longo do período de previsão. O estudo analisa ainda o impacto geral dos efeitos posteriores da COVID-19 e de outros fatores macroeconômicos sobre o mercado. O escopo do relatório abrange o dimensionamento e as previsões de mercado para os diversos segmentos de mercado.

O Relatório do Mercado de Motores de Indução é Segmentado por Tipo de Rotor (Motores de Indução de Gaiola de Esquilo e Mais), Fase (Motores de Indução Monofásicos, Motores de Indução Trifásicos), Classe de Eficiência (IE1 Eficiência Padrão e Mais), Aplicação (Bombas, Ventiladores e Sopradores e Mais), Indústria do Usuário Final (Manufatura, Petróleo e Gás e Produtos Químicos e Mais) e Geografia. As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Motores de Indução de Gaiola de Esquilo |

| Motores de Indução de Rotor Bobinado |

| Motores de Indução Monofásicos |

| Motores de Indução Trifásicos |

| Motores de Indução IE1 Eficiência Padrão |

| Motores de Indução IE2 Alta Eficiência |

| Motores de Indução IE3 Eficiência Premium |

| Motores de Indução IE4 Eficiência Super Premium |

| Motores de Indução IE5 Eficiência Ultra Premium |

| Bombas |

| Ventiladores e Sopradores |

| Compressores |

| Esteiras Transportadoras e Manuseio de Materiais |

| Elevadores e Guindastes |

| Equipamentos de HVAC |

| Outras Aplicações |

| Manufatura |

| Petróleo e Gás e Produtos Químicos |

| Geração de Energia e Concessionárias |

| Água e Esgoto |

| Mineração e Metais |

| Comercial e Edifícios |

| Transporte |

| Residencial |

| Outras Indústrias do Usuário Final |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Chile | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | |

| Turquia | |

| Israel | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Egito | |

| Nigéria | |

| Restante da África |

| Por Tipo de Rotor | Motores de Indução de Gaiola de Esquilo | |

| Motores de Indução de Rotor Bobinado | ||

| Por Fase | Motores de Indução Monofásicos | |

| Motores de Indução Trifásicos | ||

| Por Classe de Eficiência | Motores de Indução IE1 Eficiência Padrão | |

| Motores de Indução IE2 Alta Eficiência | ||

| Motores de Indução IE3 Eficiência Premium | ||

| Motores de Indução IE4 Eficiência Super Premium | ||

| Motores de Indução IE5 Eficiência Ultra Premium | ||

| Por Aplicação | Bombas | |

| Ventiladores e Sopradores | ||

| Compressores | ||

| Esteiras Transportadoras e Manuseio de Materiais | ||

| Elevadores e Guindastes | ||

| Equipamentos de HVAC | ||

| Outras Aplicações | ||

| Por Indústria do Usuário Final | Manufatura | |

| Petróleo e Gás e Produtos Químicos | ||

| Geração de Energia e Concessionárias | ||

| Água e Esgoto | ||

| Mineração e Metais | ||

| Comercial e Edifícios | ||

| Transporte | ||

| Residencial | ||

| Outras Indústrias do Usuário Final | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Chile | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Israel | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Nigéria | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual e a perspectiva de crescimento do mercado de motores de indução?

O mercado de motores de indução tem um tamanho de mercado de USD 23,14 bilhões em 2026 e está projetado para atingir USD 30,12 bilhões até 2031 a um CAGR de 5,41%.

Quais segmentos estão liderando e crescendo mais rapidamente neste espaço?

As bombas detiveram a maior participação de aplicação em 35,67% em 2025 e os compressores estão projetados para crescer mais rapidamente a um CAGR de 7,32% até 2031, enquanto os motores de gaiola de esquilo lideraram o tipo de rotor com 55% de participação e estão projetados a um CAGR de 7,34%.

Como as regulamentações estão influenciando a adoção de motores e acionamentos de alta eficiência?

As regras de Ecodesign da UE, a linha de base IE3 da China e as normas de ventiladores e sopradores dos EUA impulsionam os motores IE3-IE4 e o controle de velocidade variável, o que acelera as atualizações de eficiência premium em bombas e ventiladores.

O que está impulsionando a adoção de motores trifásicos em detrimento das unidades monofásicas?

Os motores trifásicos oferecem melhor densidade de torque e fator de potência e, quando acoplados a inversores de frequência variável, melhoram a eficiência em carga parcial, o que se alinha com os requisitos de automação e código de construção para economia de energia.

Quais regiões responderão pela maior parte da nova demanda?

A Ásia-Pacífico lidera com 62% de participação em 2025 e um CAGR projetado de 6,98% até 2031, apoiada por fábricas de semicondutores, montagem automotiva e programas de infraestrutura em água e HVAC.

Quais tecnologias estão moldando as estratégias competitivas entre os principais fornecedores?

Os roteiros IE4 e IE5 usando rotores de cobre e projetos de relutância síncrona sem ímãs, a expansão de portfólios para operação com inversores e os modelos de monitoramento digital e serviços são centrais para a diferenciação e o crescimento.

Página atualizada pela última vez em: