Taille et part du marché des moteurs à excitation séparée

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

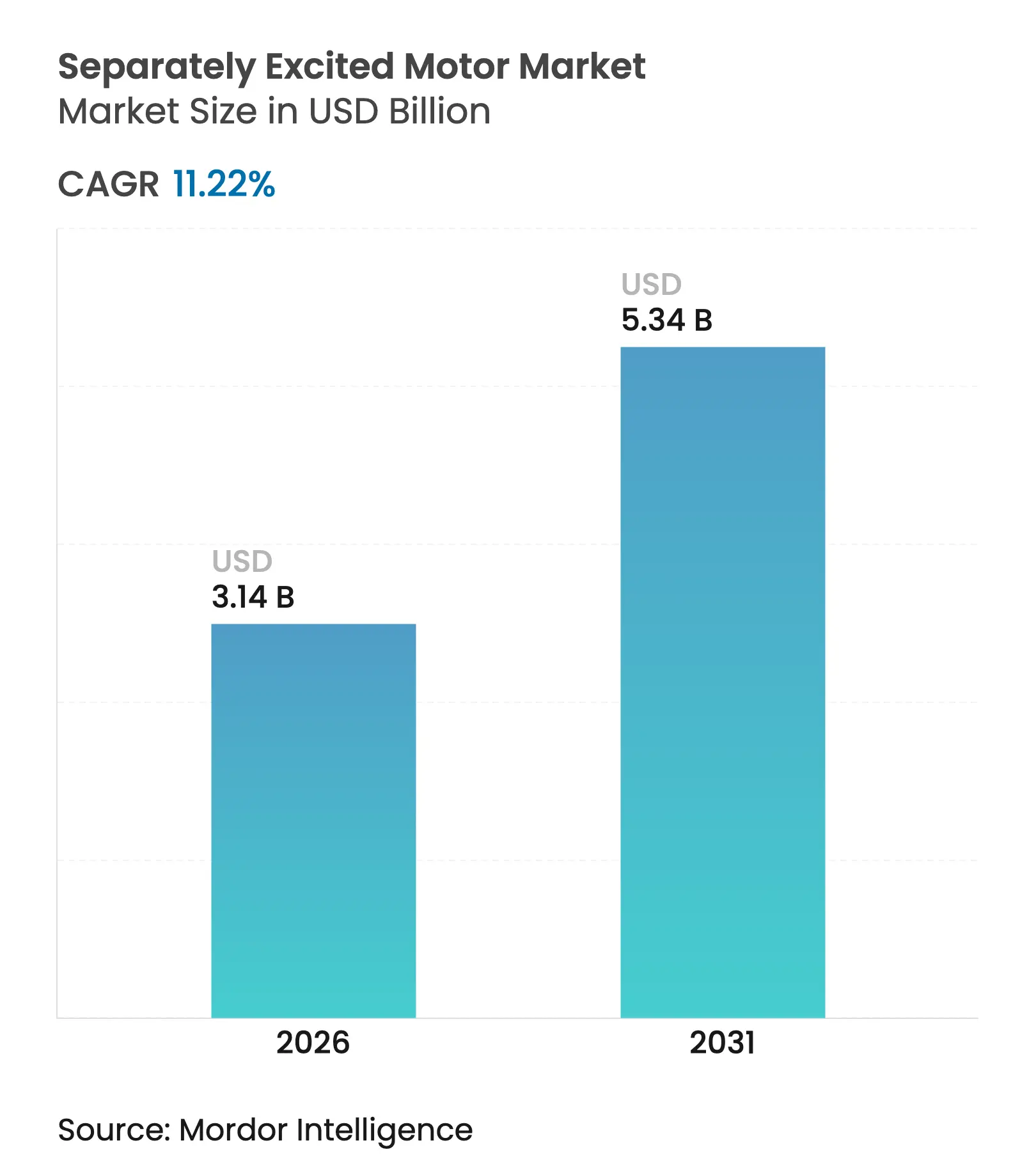

| Taille du Marché (2026) | 3.14 Milliards de dollars |

| Taille du Marché (2031) | 5.34 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.22% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché des moteurs à excitation séparée par Mordor Intelligence

La taille du marché des moteurs à excitation séparée devrait croître de 2,82 milliards USD en 2025 à 3,14 milliards USD en 2026 et est prévue pour atteindre 5,34 milliards USD d'ici 2031 à un TCAC de 11,22 % sur la période 2026-2031. La demande robuste provient des utilisateurs dans les secteurs de la traction, de la marine et de l'industrie lourde, qui nécessitent de larges plages de vitesse, un couple de démarrage élevé et une indépendance vis-à-vis des aimants en terres rares. L'électrification croissante des véhicules et des navires, conjuguée au renforcement des règles mondiales d'efficacité énergétique et aux programmes de décarbonation, ancre la dynamique à long terme du marché des moteurs à excitation séparée. L'automatisation industrielle, la hausse des coûts de l'énergie et le passage à une approche de coût total de possession propulsent les mises à niveau vers des conceptions à enroulement de champ de classe IE4 capables de réduire les factures d'énergie sans sacrifier la densité de couple. La concurrence se concentre sur l'intégration de commandes d'excitation exclusives, l'expansion des implantations de fabrication régionales et l'atténuation des risques de la chaîne d'approvisionnement liés à l'acier électrique, au cuivre et à l'électronique de puissance.

Principaux enseignements du rapport

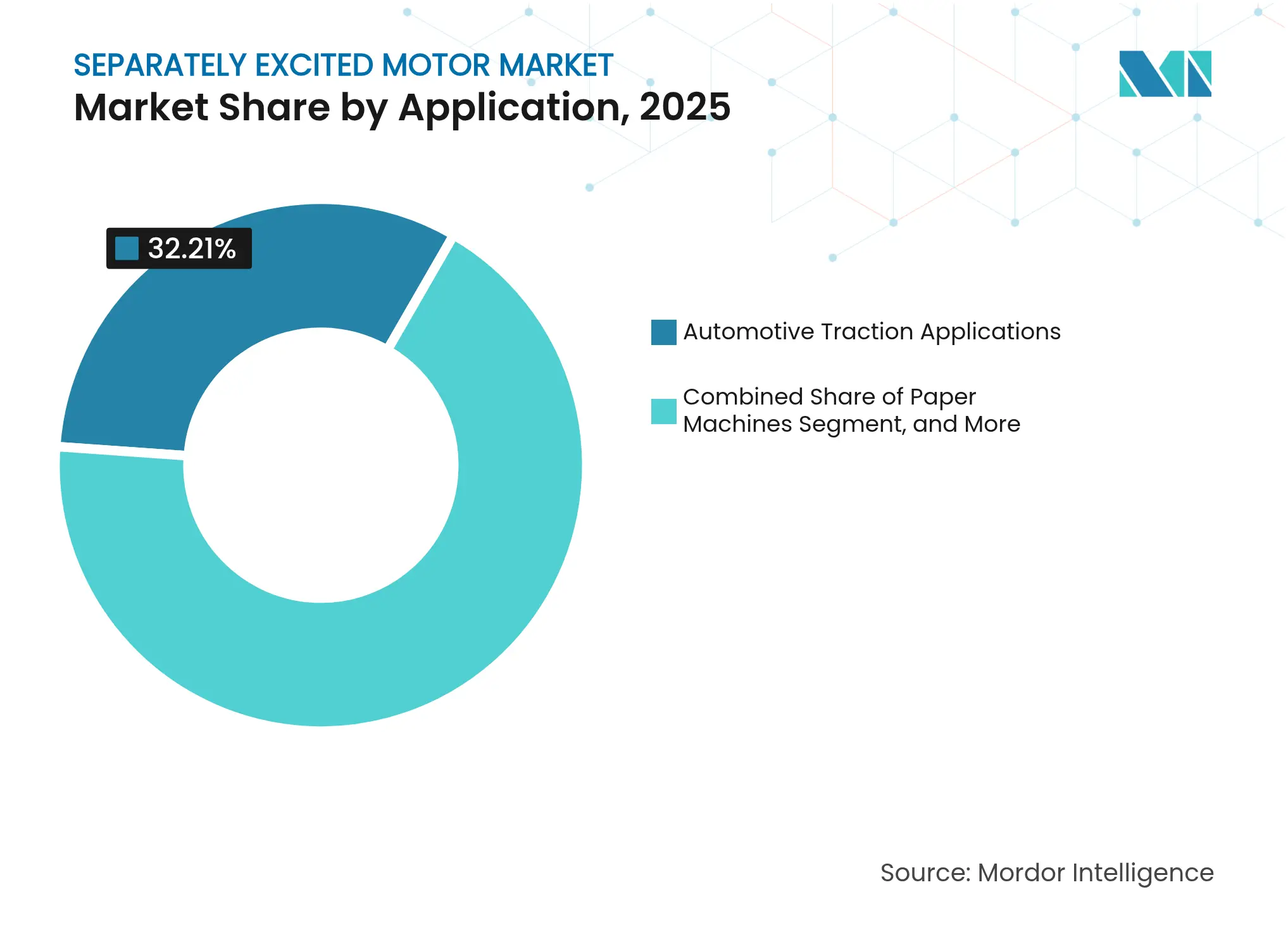

- Par application, la traction automobile a dominé avec une part de chiffre d'affaires de 32,21 % en 2025 ; la propulsion électrique des navires devrait se développer à un TCAC de 11,74 % jusqu'en 2031.

- Par tension, les systèmes basse tension, inférieurs à 1 kV, ont représenté 44,67 % de la part du marché des moteurs à excitation séparée en 2025, tandis que les systèmes haute tension, supérieurs à 6 kV, devraient afficher la croissance la plus rapide à un TCAC de 12,21 % jusqu'en 2031.

- Par puissance nominale, les unités dans la plage 100-500 kW ont représenté 39,31 % de la taille du marché des moteurs à excitation séparée en 2025 ; les moteurs de plus de 500 kW devraient progresser à un TCAC de 12,05 % entre 2026 et 2031.

- Par type de montage, les conceptions à montage sur pattes ont capté 42,11 % de la part de marché en 2025, tandis que les unités à montage vertical ont affiché le TCAC projeté le plus élevé à 11,86 % jusqu'en 2031.

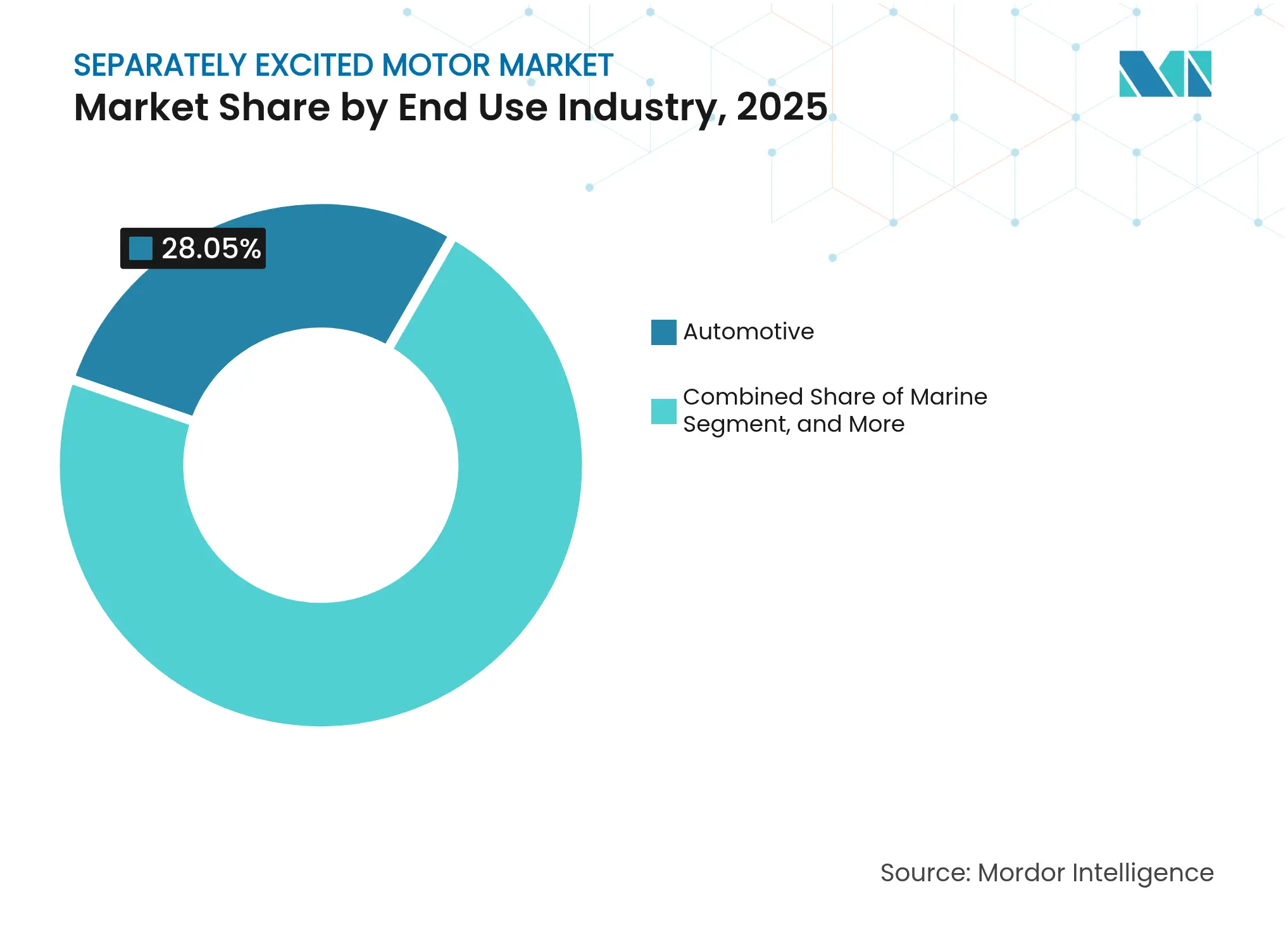

- Par utilisation finale, le secteur automobile a détenu une part de 28,05 % en 2025, tandis que les applications marines ont enregistré la croissance la plus forte à un TCAC de 11,63 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des moteurs à excitation séparée

Analyse de l'impact des moteurs de croissance*

| Moteur de croissance | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Croissance des ventes de véhicules automobiles | +2.1% | Mondial - fort en Asie-Pacifique et en Amérique du Nord | Moyen terme (2-4 ans) |

| Demande croissante de moteurs de traction à haute efficacité énergétique | +2.8% | Union européenne et Amérique du Nord | Long terme (≥ 4 ans) |

| Automatisation rapide dans les papeteries et les usines de pâte à papier | +1.7% | Amérique du Nord, Europe et marchés sélectionnés d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Électrification des embarcations fluviales | +1.9% | Europe, Chine et Amérique du Nord | Long terme (≥ 4 ans) |

| Activité croissante de modernisation dans les laminoirs existants | +1.4% | Cœur de l'Asie-Pacifique ; extension au Moyen-Orient et en Afrique | Court terme (≤ 2 ans) |

| Essor discret de la manutention dans les ports de deuxième rang | +1.6% | Asie-Pacifique, Moyen-Orient et marchés portuaires émergents | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de moteurs de traction à haute efficacité énergétique

Les règles obligatoires d'efficacité IE4 dans l'Union européenne et les normes minimales de performance énergétique américaines à venir devraient amplifier l'adoption des conceptions à enroulement de champ permettant un affaiblissement de champ précis, réduisant ainsi les pertes à charge partielle.[1]ABB, "Écoconception pour les moteurs et variateurs," new.abb.com Les architectures à enroulement de champ contournent également les dépendances aux terres rares, aidant les équipementiers à dérisquer l'approvisionnement en aimants tout en respectant les classes d'efficacité strictes définies par la norme IEC 60034-30-3. Les flottes de traction, des trains aux chariots élévateurs, réalisent des économies sur le cycle de vie qui peuvent dépasser le coût initial plus élevé de la première étape.

Croissance des ventes de véhicules automobiles

Les ventes mondiales de véhicules électriques ont atteint 14,1 millions d'unités en 2024, représentant 18 % de toutes les voitures particulières, et ont incité les constructeurs automobiles à se tourner vers des plateformes de propulsion sans aimant.[2]Agence internationale de l'énergie, "Perspectives mondiales des véhicules électriques 2024," IEA.org Les moteurs à excitation séparée sont bien adaptés aux architectures de type skateboard partagé et offrent de larges plages de vitesse à puissance constante, cruciales pour les gammes de véhicules multi-segments. Les avancées des contrôleurs ont réduit les écarts de complexité avec les moteurs à aimants permanents, permettant des programmes à fort volume sensibles aux coûts.

Électrification des embarcations fluviales

Des barges hybrides-électriques testées dans le cadre du projet SYNERGETICS financé par l'Union européenne utilisent la propulsion à enroulement de champ pour un couple élevé à basses vitesses et le freinage par récupération d'énergie lors des opérations d'écluse.[3]Consortium du projet SYNERGETICS, "Embarcations fluviales hybrides-électriques," synergetics-project.eu La pression réglementaire de l'Organisation maritime internationale pour plafonner les émissions de CO₂ intensifie la demande en propulsion électrique, positionnant le marché des moteurs à excitation séparée comme bénéficiaire du renouvellement des flottes.

Automatisation rapide dans les papeteries et les usines de pâte à papier

Les machines à papier à vitesse variable nécessitent de minimiser le couple de crénelage et d'atteindre une résolution de vitesse fine. Les moteurs à excitation séparée sur les lignes DS Smith, fournis par ABB, démontrent un contrôle stable de la tension à travers les changements de grade, augmentant le débit tout en réduisant les rebuts. À mesure que les usines passent à l'emballage premium et aux papiers-mouchoirs, les ensembles d'automatisation s'appuient sur la commande orientée champ pour maintenir la qualité du produit.

Analyse de l'impact des freins à la croissance*

| Frein à la croissance | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût plus élevé lié à l'exigence d'une source d'excitation séparée | -1.8% | Mondial - aigu dans les marchés émergents | Court terme (≤ 2 ans) |

| Disponibilité d'alternatives à courant continu sans balais à faible coût | -1.3% | Mondial - notamment dans les secteurs grand public et industrie légère | Moyen terme (2-4 ans) |

| Perturbations de la chaîne d'approvisionnement en matériaux d'aimants en terres rares | -0.9% | Mondial - projets à excitation hybride | Court terme (≤ 2 ans) |

| Expertise technique limitée dans les économies émergentes | -0.7% | Asie-Pacifique, Moyen-Orient et Afrique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût plus élevé lié à l'exigence d'une source d'excitation séparée

Les alimentations électriques dédiées, les régulateurs et les circuits de rétroaction ajoutent 10 à 15 % au coût des matières premières par rapport aux conceptions auto-excitées ou sans balais. Les acheteurs sensibles aux prix en Afrique ou en Asie du Sud-Est préfèrent souvent des moteurs à induction plus simples jusqu'à ce que les économies d'énergie compensent la prime. Les réseaux de service après-vente des équipementiers qui stockent les pièces d'excitation et les mises à jour de microprogrammes peuvent atténuer les craintes de temps d'arrêt, assouplissant progressivement cet obstacle.

Disponibilité d'alternatives à courant continu sans balais à faible coût

La production en volume de moteurs automobiles à aimants permanents a fait baisser les coûts des contrôleurs, sapant les propositions à enroulement de champ en dessous de 50 kW. Les entraînements sans balais de nouvelle génération intègrent désormais un affaiblissement de champ limité, érodant un avantage clé des entraînements à enroulement de champ. Néanmoins, les moteurs à excitation séparée continuent de dominer les sites difficiles ou à haute température où le risque de démagnétisation des aimants l'emporte sur le prix.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par application : la traction automobile domine dans un contexte d'essor du secteur marine

La traction automobile a capté une part de chiffre d'affaires de 32,21 % du marché des moteurs à excitation séparée en 2025, reflétant les stratégies des équipementiers pour se prémunir contre les fluctuations des prix des aimants. La propulsion électrique des navires, portée par les modernisations des voies navigables intérieures, devrait croître à un TCAC de 11,74 % jusqu'en 2031, contribuant de nouveaux volumes à la taille du marché des moteurs à excitation séparée. Les constructeurs navals préfèrent les machines à enroulement de champ pour l'arrêt par récupération d'énergie et le flux de puissance bidirectionnel, tandis que les plateformes automobiles exploitent le champ réglable de l'architecture pour les cycles de conduite ville-autoroute. Les laminoirs et les machines à papier maintiennent une part stable car un contrôle précis de la vitesse a une influence directe sur l'uniformité du produit. Les grues de manutention dans les ports de deuxième rang émergent comme une opportunité de niche mais à forte croissance, à mesure que les autorités portuaires convertissent les équipements de parc diesel.

Les équipementiers du papier, de la pâte et des usines intègrent des contrôleurs à commande orientée champ dans leurs systèmes de contrôle distribués, créant un effet d'entraînement pour les fournisseurs de l'industrie des moteurs à excitation séparée. Les installateurs marins apprécient la redondance intrinsèque des machines — en cas de défaillance de l'excitation, une capacité de déplacement à vitesse réduite subsiste grâce au magnétisme résiduel. Les programmes de véhicules crossover de segment C en Chine sélectionnent des moteurs à enroulement de champ pour atteindre les objectifs de coût sans recourir à des aimants riches en dysprosium, soulignant la résilience de l'architecture face à la volatilité des matières premières. Ensemble, ces tendances maintiennent la diversité des applications et protègent les fabricants des chocs de demande dans un secteur unique.

Par tension : la basse tension domine tandis que la haute tension s'accélère

Les offres basse tension (< 1 kV) représentaient 44,67 % du chiffre d'affaires de 2025, grâce aux onduleurs standardisés et à la facilité de certification. Cependant, le segment 6 kV et plus devrait afficher un taux de croissance annuel composé de 12,21 % de 2026 à 2031, ajoutant une hausse significative à la part du marché des moteurs à excitation séparée. Les unités haute tension excellent dans les usines de dessalement, les centrales hydroélectriques par pompage-turbinage et les méthaniers, où les entraînements à l'échelle du mégawatt minimisent les pertes en ligne. La norme IEC 60034-30-3 a codifié les références IE4 jusqu'à 2 MW, offrant aux fournisseurs d'enroulement de champ un tremplin réglementaire. La moyenne tension (1-6 kV) reste essentielle pour les modernisations d'installations existantes car l'appareillage de commande existant limite souvent la portée des mises à niveau.

Les services publics déploient de plus en plus de moteurs à enroulement de champ haute tension en mode de condensateur synchrone pour fournir de l'inertie au réseau à mesure que la pénétration des énergies renouvelables augmente. Dans les laminoirs, les modernisations en 3,3 kV améliorent le facteur de puissance tout en conservant le câblage existant, maintenant ainsi la demande en moyenne tension. L'harmonisation des catalogues des équipementiers permet aux fournisseurs de réutiliser les carcasses statoriques entre les classes de tension, réduisant ainsi les courbes de coûts et encourageant les acheteurs à passer à des valeurs nominales plus élevées. Par conséquent, le mix de tension s'oriente vers des machines plus grandes sans cannibaliser les flux de revenus principaux en basse tension.

Par puissance nominale : les moteurs de gamme intermédiaire dominent le spectre de croissance

Les unités de gamme intermédiaire 100-500 kW ont couvert 39,31 % des commandes de 2025 et constituent le noyau des lignes d'acier, de papier et de pompage dans le monde entier. Les moteurs dépassant 500 kW devraient croître à un TCAC de 12,05 %, générant une part significative de la croissance incrémentale de la taille du marché des moteurs à excitation séparée à mesure que l'électrification de l'industrie lourde prend de l'élan. L'augmentation des charges de convoyeurs et les usines d'hydrogène à l'échelle du gigawatt font monter les exigences dans la partie supérieure de la gamme. Les conceptions de moins de 100 kW connaissent une croissance plus faible car les alternatives à courant continu sans balais sont très compétitives sur le coût installé.

Les chantiers navals spécifient des propulseurs à enroulement de champ de classe 750 kW pour atteindre le couple de classe arctique à basses vitesses d'arbre, renforçant la hausse dans le segment de puissance supérieur. L'adoption de la gamme intermédiaire perdure cependant car elle s'aligne sur les pièces de rechange de la base installée courante. Les fournisseurs associent des analyses de maintenance prédictive pour réduire les temps d'arrêt, faisant pencher les évaluations du coût total en faveur des solutions à enroulement de champ dans tous les niveaux de puissance.

Par industrie d'utilisation finale : l'automobile domine tandis que le secteur marine prend de l'élan

L'automobile a conservé une part de chiffre d'affaires de 28,05 % en 2025, mais sa domination se réduit à mesure que l'électrification marine s'accélère à un TCAC de 11,63 %. Les ports commandent des remorqueurs électriques et des barges fluviales pour se conformer aux règles Tier III, entraînant de grands châssis et des ensembles d'excitation de l'industrie des moteurs à excitation séparée. Les opérations métallurgiques et minières s'appuient sur des démarrages à couple élevé pour les cages de laminage séquentielles, ancrant une demande stable dans les cycles des matières premières.

Les papeteries et les usines de pâte à papier modernisent les anciennes lignes à courant continu avec des ensembles à courant alternatif à enroulement de champ, dégageant des économies d'énergie et des diagnostics numériques. Les auxiliaires de production d'énergie, tels que les pompes d'alimentation des chaudières et les systèmes de condensats, représentent des volumes constants mais modestes qui nécessitent néanmoins des classifications d'efficacité premium. Les fournisseurs capables de servir à la fois le transport routier et maritime offrent des synergies de portefeuille, se couvrant contre les ralentissements cycliques dans l'un ou l'autre secteur.

Par type de montage : les configurations à montage sur pattes dominent les préférences d'installation

Les ensembles à montage sur pattes ont généré 42,11 % des revenus de 2025, car les configurations d'usines existantes favorisent les arrangements horizontaux sur châssis. Les machines à montage vertical, cependant, surpasseront le marché à un TCAC de 11,86 %, portées par les arbres marins, les pompes incendie et les châssis de procédé compacts, élargissant ainsi le marché des moteurs à excitation séparée. Les options à montage sur bride conservent une pertinence de niche pour les rouleaux à entraînement direct et les bobineuses de papier, où l'alignement coaxial contribue à réduire les vibrations.

Les coûts immobiliers et la conception d'usines modulaires encouragent les ingénieurs à orienter les moteurs verticalement, notamment dans les sous-sols de modernisation à surface au sol limitée. Les équipementiers ont perfectionné les roulements résistants à l'immersion et la lubrification à huile forcée pour surmonter les obstacles au déploiement, élargissant l'entonnoir des ventes verticales. Les châssis à montage sur pattes restent indispensables pour les bases lourdes nécessitant un ancrage précis du couple, garantissant que la prépondérance et la familiarité protègent leur leadership tout au long de la décennie.

Analyse géographique

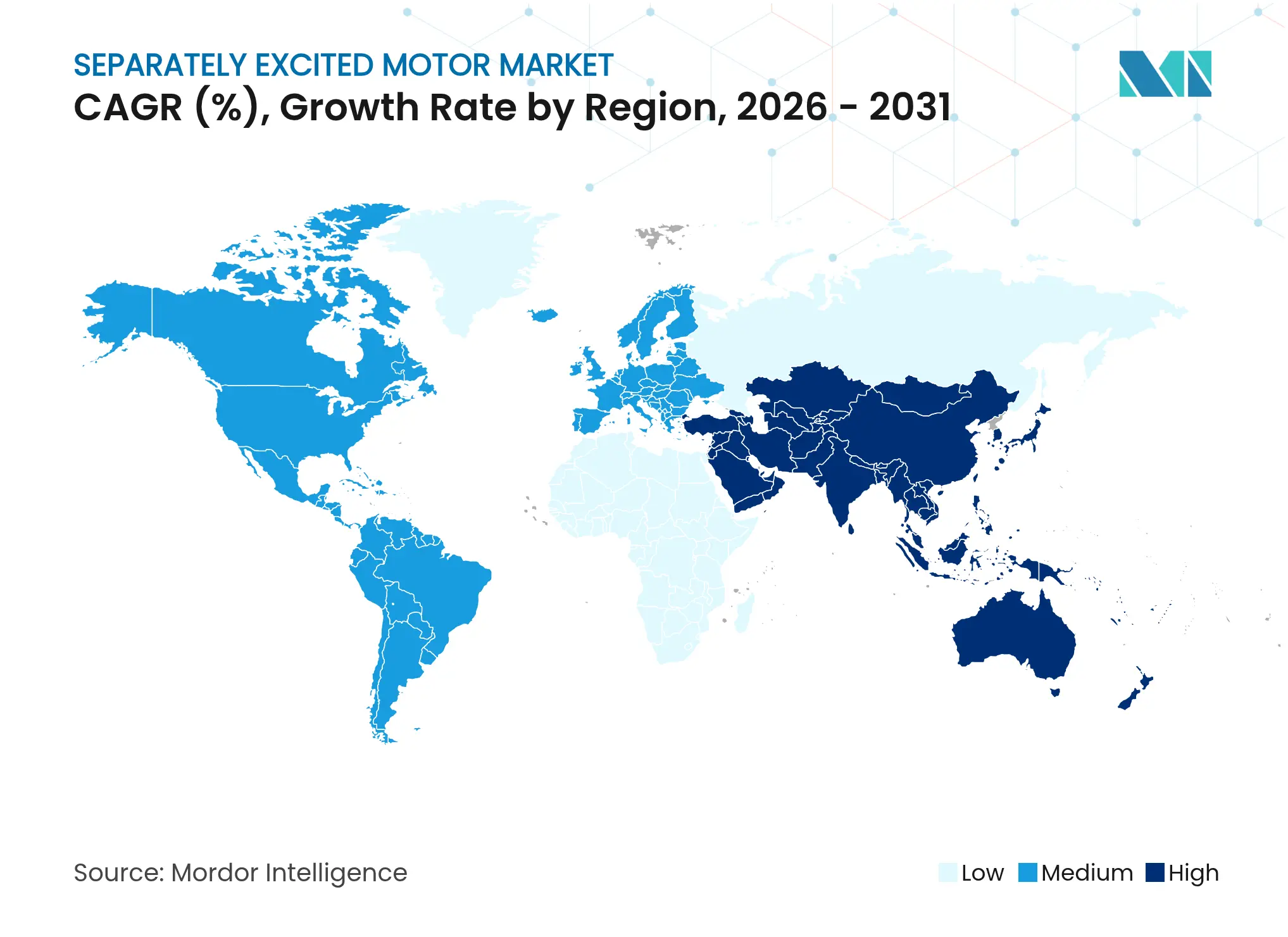

L'Asie-Pacifique a détenu 38,12 % du chiffre d'affaires mondial en 2025, soutenue par le vaste complexe manufacturier de la Chine et le programme d'incitation liée à la production de l'Inde qui soutient les fabricants d'équipements nationaux. Les champions locaux comme CG Power ont élargi leur capacité de 6,62 milliards INR (79 millions USD) pour servir à la fois les initiatives d'exportation et d'électrification nationale. Le Japon fait progresser la recherche sur les enroulements de champ hybrides, tandis que les usines de pâte à papier et de textile d'Asie du Sud-Est passent des entraînements à courant continu aux entraînements à courant alternatif à enroulement de champ.

Le Moyen-Orient devrait croître à un TCAC de 11,58 % jusqu'en 2031, car la Vision 2030 de l'Arabie saoudite et les expansions portuaires des Émirats arabes unis exigent des entraînements à l'échelle du mégawatt pour le dessalement, la compression pétrochimique et les grues automatisées. Les moteurs WEG fournis au complexe de dessalement de Rabigh démontrent une adoption précoce dans des environnements à forte salinité. Les plans régionaux de modernisation du réseau d'une valeur de 109 milliards USD stimulent indirectement la demande en auxiliaires à haute efficacité.

L'Europe et l'Amérique du Nord devraient afficher une croissance régulière, soutenues par les mandats IE4, les incitations au rapatriement et la décarbonation des voies navigables intérieures. Les constructeurs de machines allemands intègrent des ensembles à enroulement de champ dans les modernisations Industrie 4.0, tandis que la feuille de route américaine d'électrification de la manutention de fret spécifie des grues à vitesse variable qui s'alignent sur les caractéristiques des moteurs à excitation séparée. L'Amérique du Sud maintient une empreinte petite mais stratégique liée aux chantiers navals brésiliens et aux mines de cuivre chiliennes, assurant des canaux de demande mondialement diversifiés.

Paysage concurrentiel

Le marché des moteurs à excitation séparée est modérément fragmenté, les cinq premiers fournisseurs représentant environ 45 % du chiffre d'affaires. ABB, Siemens et WEG s'appuient sur une fabrication et un réseau de services multi-pays pour remporter des contrats-cadres multi-sites. L'acquisition par WEG de Volt Electric Motors basée en Turquie pour 88 millions USD a élargi l'accès aux marchés européens et d'Asie centrale et ajouté 1 million d'unités de production annuelle.

La différenciation technologique s'articule autour d'algorithmes d'excitation exclusifs et de modules d'onduleurs modulaires qui simplifient la mise en service. ABB a lancé des ensembles universels HT IE4 avant les échéances CEI, offrant aux clients une conformité pérenne. Siemens intègre des analyses prédictives dans sa pile d'entraînement Sinamics, visant à réduire les temps d'arrêt dans les laminoirs métallurgiques.

Les challengers régionaux tels que Wolong Electric et Kirloskar Electric mettent l'accent sur des châssis optimisés en termes de coûts pour les entrepreneurs d'ingénierie, d'approvisionnement et de construction nationaux. Nidec et Toshiba se concentrent sur les marchés spécialisés de la traction et des pompes, formant des coentreprises avec des équipementiers de véhicules et de procédés pour des solutions co-développées. La résilience de la chaîne d'approvisionnement — notamment en matière d'approvisionnement en cuivre et de disponibilité des IGBT — est devenue un critère clé des appels d'offres, les fournisseurs intégrant de la redondance dans leurs réseaux de sous-traitants.

Leaders de l'industrie des moteurs à excitation séparée

-

Fuan Liyuan Electric Motor Co., Ltd.

-

Impulse Drives and Motors Private Limited

-

Apparatus Repair and Engineering, Inc.

-

Sogears Machinery Co., Ltd.

-

D and D Motor Systems, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans l'industrie

- Avril 2025 : WEG a investi 4 millions EUR (4,3 millions USD) pour ajouter une usine de moteurs basse tension de 6 600 m² à Lissone, en Italie, dont le démarrage est prévu au premier semestre 2026.

- Mars 2025 : WEG a publié des orientations pour les moteurs à flux axial IE6 dans les installations de dessalement.

- Novembre 2024 : WEG a dévoilé une expansion de 62 millions USD à Rugao, en Chine, comprenant une installation de moteurs haute tension de 30 000 m² dont l'achèvement est prévu en 2026.

- Septembre 2024 : WEG a accepté d'acquérir Volt Electric Motors à Izmir, en Turquie, pour 88 millions USD, sécurisant une capacité d'un million d'unités.

Périmètre du rapport mondial sur le marché des moteurs à excitation séparée

Un moteur à excitation séparée est un type de moteur à courant continu auquel l'alimentation principale est fournie séparément à l'induit et aux enroulements inducteurs. Ces moteurs comprennent certaines bobines de champ similaires à celles du type à enroulement shunt. Les moteurs à courant continu à excitation séparée sont souvent utilisés comme actionneurs dans les trains et les applications de traction automobile. Le marché mondial des moteurs à excitation séparée est segmenté par applications (machines à papier, unités de laminage, propulsion électrique des navires, application de traction automobile) et géographie.

| Machines à papier |

| Unités de laminage |

| Propulsions électriques des navires |

| Applications de traction automobile |

| Équipements de manutention |

| Basse tension (inférieure à 1 kV) |

| Moyenne tension (1-6 kV) |

| Haute tension (supérieure à 6 kV) |

| Inférieure à 100 kW |

| 100-500 kW |

| Supérieure à 500 kW |

| Automobile |

| Marine |

| Métaux et mines |

| Papier et pâte à papier |

| Auxiliaires de production d'énergie |

| Montage sur pattes |

| Montage sur bride |

| Montage vertical |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Par application | Machines à papier | ||

| Unités de laminage | |||

| Propulsions électriques des navires | |||

| Applications de traction automobile | |||

| Équipements de manutention | |||

| Par tension | Basse tension (inférieure à 1 kV) | ||

| Moyenne tension (1-6 kV) | |||

| Haute tension (supérieure à 6 kV) | |||

| Par puissance nominale | Inférieure à 100 kW | ||

| 100-500 kW | |||

| Supérieure à 500 kW | |||

| Par industrie d'utilisation finale | Automobile | ||

| Marine | |||

| Métaux et mines | |||

| Papier et pâte à papier | |||

| Auxiliaires de production d'énergie | |||

| Par type de montage | Montage sur pattes | ||

| Montage sur bride | |||

| Montage vertical | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle et la valeur projetée du marché des moteurs à excitation séparée ?

Le marché est évalué à 3,14 milliards USD en 2026 et devrait atteindre 5,34 milliards USD d'ici 2031.

Quel segment d'application connaît la croissance la plus rapide ?

La propulsion électrique des navires est le segment à la croissance la plus rapide, progressant à un TCAC de 11,74 % jusqu'en 2031.

Pourquoi les moteurs à excitation séparée sont-ils préférés pour les applications haute tension ?

Le contrôle indépendant du champ leur permet d'atteindre l'efficacité IE4 sur de larges plages de charge, répondant aux classes IEC 60034-30-3 pour les machines de 200 kW à 2 MW.

Quelle région connaîtra la croissance la plus rapide d'ici 2031 ?

Le Moyen-Orient affiche le TCAC régional le plus élevé à 11,58 %, porté par les projets de dessalement, de pétrochimie et d'automatisation portuaire.

Comment les réglementations sur l'efficacité énergétique affectent-elles l'adoption ?

L'écoconception de l'Union européenne et les règles similaires imposent des niveaux IE4 qui favorisent les architectures à enroulement de champ capables d'un affaiblissement de champ précis et d'économies d'énergie.

Quelles sont les entreprises leaders ?

ABB, Siemens, WEG, Nidec et Toshiba représentent ensemble environ 45 % du chiffre d'affaires mondial, reflétant une concentration modérée.

Dernière mise à jour de la page le: