Tamanho e Participação do Mercado de Equipamentos de Polimento e Retificação de Wafers Semicondutores

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

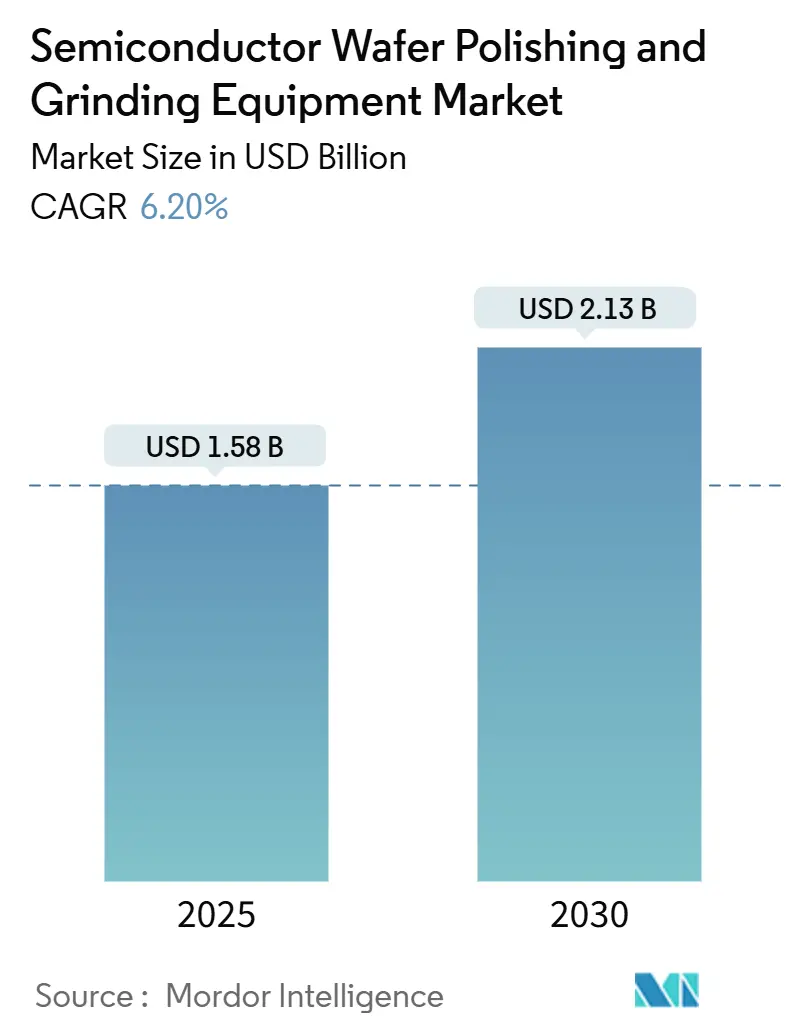

| Tamanho do Mercado (2025) | 1.58 Bilhões de dólares |

| Tamanho do Mercado (2030) | 2.13 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 6.20% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Equipamentos de Polimento e Retificação de Wafers Semicondutores pela Mordor Intelligence

O tamanho do mercado de equipamentos de polimento e retificação de wafers semicondutores foi de USD 1,58 bilhão em 2025 e está previsto para alcançar USD 2,13 bilhões até 2030, refletindo uma TCAC de 6,2% à medida que os fabricantes de dispositivos buscam geometrias menores e maior desempenho.[1]Semiconductor Industry Association, "2024 State of the U.S. Semiconductor Industry," semiconductors.org Durante o período, gastos de capital em wafers maiores, materiais de banda larga e ferramentas de automação impulsionaram volumes sustentados de pedidos para sistemas de remoção de material de precisão. Fornecedores de equipamentos expandiram recursos de controle de processo em tempo real para gerenciar tolerâncias em nível atômico, enquanto diagnósticos habilitados por IA compensaram a escassez de técnicos e melhoraram o rendimento. Regras de controle de exportação reformularam estratégias de sourcing, provocando investimentos paralelos na América do Norte e Europa que reduziram a dependência excessiva da Ásia e fortaleceram pegadas de serviços regionais. Mandatos de sustentabilidade também influenciaram a seleção de ferramentas, acelerando a mudança para pads CMP livres de slurry e tecnologias de retificação de baixo consumo.

Principais Conclusões do Relatório

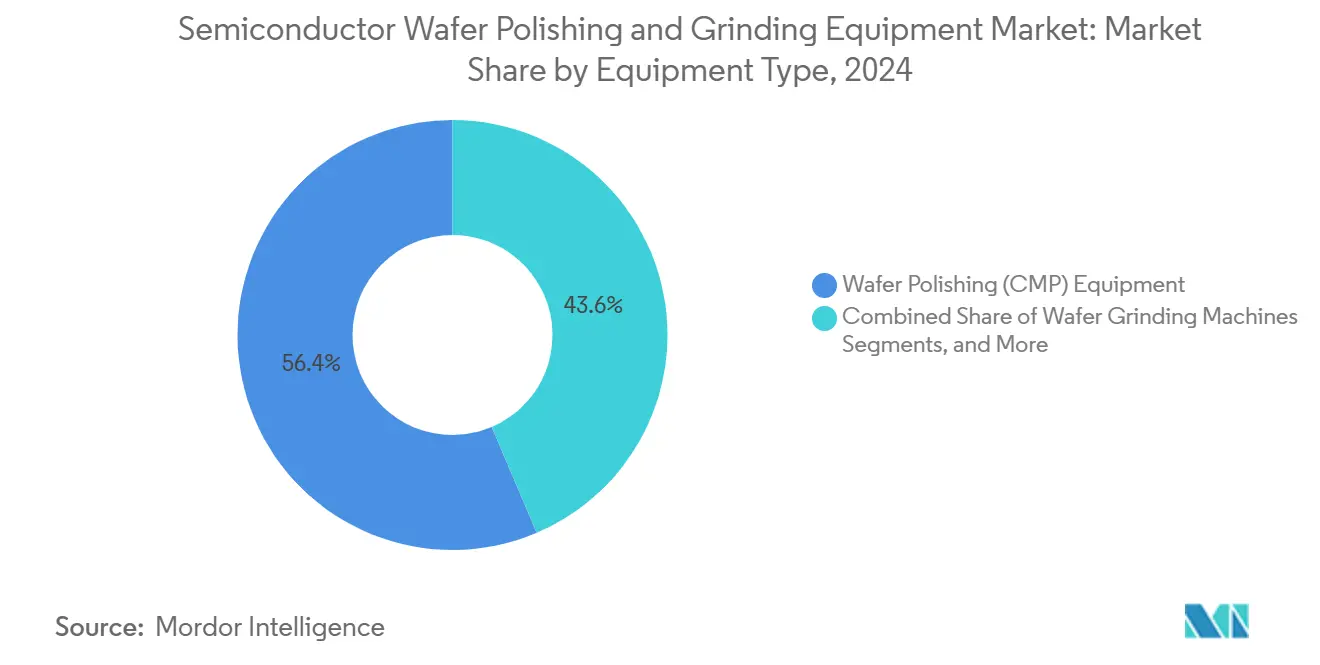

- Por tipo de equipamento, Polimento Químico-Mecânico (CMP) liderou com 56,4% de participação na receita em 2024; ferramentas integradas de retificação-polimento estão projetadas para expandir a uma TCAC de 7,9% até 2030.

- Por tamanho de wafer, 300 mm representou 62,4% da participação de mercado de equipamentos de polimento e retificação de wafers semicondutores em 2024, enquanto o segmento de 450 mm e acima está preparado para uma TCAC de 11,2% até 2030.

- Por tecnologia, ferramentas CMP comandaram 56,4% da receita em 2024; soluções de retificação de borda e polimento de bisel estão avançando a uma TCAC de 8,9% ao longo do horizonte de previsão.

- Por tipo de semicondutor, dispositivos lógicos e SoC detiveram uma participação de 33,2% em 2024, enquanto dispositivos de energia SiC / GaN estão definidos para uma TCAC de 10,2% até 2030.

- Por usuário final, fundições representaram 50,4% da demanda em 2024, enquanto instalações OSAT e de embalagem avançada estão crescendo a uma TCAC de 7,8%.

- Por geografia, Ásia-Pacífico dominou com 68,5% da receita em 2024; a região do Oriente Médio e África mostra a TCAC mais rápida de 9,2% de 2025-2030.

Tendências e Insights do Mercado Global de Equipamentos de Polimento e Retificação de Wafers Semicondutores

Análise de Impacto dos Direcionadores*

| Direcionador | (~) % Impacto na Previsão TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Crescente consumo de eletrônicos de consumo com chips de nós avançados | +1.2% | Ásia-Pacífico, transbordamento para América do Norte e Europa | Médio prazo (2-4 anos) |

| Impulso de miniaturização impulsionando demanda por ferramentas CMP de 300 mm e 450 mm | +1.5% | Concentração global em Taiwan, Coreia do Sul e Japão | Longo prazo (≥ 4 anos) |

| Investimentos em capacidade de fundição nos EUA e Europa sob o CHIPS Act | +1.8% | América do Norte, Europa | Médio prazo (2-4 anos) |

| Transição para dispositivos de energia SiC/GaN requer retificação de ultra-precisão | +1.3% | Global, adoção inicial no Japão, Alemanha, EUA | Médio prazo (2-4 anos) |

| Necessidades de melhoria de rendimento para 3D-IC e integração heterogênea | +0.9% | Global: Taiwan, Coreia do Sul, EUA | Curto prazo (≤ 2 anos) |

| Mandatos de sustentabilidade avançando tecnologias de polimento livres de slurry | +0.7% | Europa, América do Norte, Japão | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente consumo de eletrônicos de consumo com chips de nós avançados na Ásia

A rápida adoção de smartphones flagship e wearables habilitados por IA na China, Índia e Sudeste Asiático acelerou a demanda por dispositivos sub-3 nm que requerem superfícies de wafer atomicamente suaves e densidades de defeitos medidas em partes por bilhão. Fundições locais expandiram capacidade CMP e retificação fina apesar da incerteza de licenças de exportação, enquanto fabricantes de ferramentas introduziram pads livres de cloro que atenderam códigos ambientais rigorosos sem comprometer a planaridade. À medida que SoCs multi-core proliferaram, a uniformidade do processo através de pilhas de material diversas tornou-se crítica, estimulando investimento em sistemas CMP de controle adaptativo adaptados para camadas heterogêneas.

Impulso de miniaturização impulsionando demanda por ferramentas CMP de 300 mm e 450 mm

A busca por densidade de die custo-efetiva sustentou 300 mm como o formato mainstream, ainda assim o desenvolvimento exploratório de 450 mm ressurgiu porque um substrato maior produz 2,25 vezes mais área de die. Fabricantes de ferramentas enfrentaram o desafio de escalonamento reforçando pratos, otimizando distribuição de slurry e incorporando metrologia in-situ para manter uniformidade de remoção em nível nanométrico através de superfícies mais amplas. O substrato retangular protótipo de 510 mm × 515 mm da TSMC sugeriu um caminho alternativo que poderia triplicar a área utilizável sem reformular completamente arquiteturas de ferramentas legadas.

Investimentos em capacidade de fundição nos EUA e Europa sob o CHIPS Act

Entre 2024 e 2025, mais de USD 450 bilhões de projetos privados foram anunciados nos Estados Unidos, enquanto o European Chips Act mobilizou EUR 43 bilhões para dobrar a participação de produção da região até 2030. Ambos os programas exigiram ecossistemas CMP e retificação localizados que se conformem a regras de controle de exportação mais rigorosas e entreguem resposta de serviço rápida. Fornecedores responderam expandindo centros de recondicionamento americanos e laboratórios demo da UE, encurtando prazos de entrega e garantindo conformidade com regulamentações Foreign Direct Product (FDP).

Transição para dispositivos de energia SiC/GaN requer retificação de ultra-precisão

Wafers SiC e GaN atingiram 16% de penetração da produção de dispositivos de energia em 2024 e estão projetados para exceder 32% até 2029, uma mudança que demandou rodas mais duras, assistência ultrassônica e métodos sem contato baseados em EDM para prevenir danos subsuperficiais. Taxas de remoção de material ficaram atrás do silício em 30-50%, então construtores de ferramentas priorizaram eficiência de processo, integrando detecção de faíscas dirigida por IA e análise de fluxo de refrigerante para salvaguardar integridade do wafer e reduzir tempo de ciclo.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Alto custo de capital e longo ciclo de ROI para ferramentas de 300 mm | -1.2% | Global, maior impacto em mercados emergentes | Médio prazo (2-4 anos) |

| Inflação de custos de consumíveis (pads, slurries, rodas) | -0.8% | Global | Curto prazo (≤ 2 anos) |

| Controles de exportação e barreiras de PI limitando embarques para China | -1.4% | China com ondulação global | Médio prazo (2-4 anos) |

| Escassez de técnicos especializados para configuração e manutenção de processos | -0.9% | Global, aguda na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto custo de capital e longo ciclo de ROI para ferramentas de 300 mm

Uma única plataforma CMP de 300 mm carregava um preço de USD 3-5 milhões em 2024, com atualizações de instalações adicionando USD 1-2 milhões, estendendo o payback além de 4 anos em fabs de menor volume. Jogadores menores atrasaram expansão e optaram por modelos recondicionados ou de capacidade compartilhada, desacelerando a adoção geral de ferramentas apesar das claras vantagens de custo por die em escala.

Controles de exportação e barreiras de PI limitando embarques para China

A regra interina de dezembro de 2024 dos EUA expandiu a estrutura FDP, cortando embarques projetados de equipamentos para a China em 2025 em até 30% e forçando fornecedores a re-engenharia de módulos que incorporam tecnologia americana.[2]U.S. Bureau of Industry and Security, "Foreign-Produced Direct Product Rule Additions, and Refinements to Controls for Advanced Computing and Semiconductor Manufacturing Items," federalregister.gov Clientes chineses aceleraram programas de ferramentas domésticas, diversificando demanda global mas comprimindo margens para empresas altamente expostas ao mercado.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmento

Por Tipo de Equipamento: CMP Domina, Soluções Integradas Aceleram

Ferramentas CMP geraram 56,4% da receita de 2024 e permaneceram centrais aos alvos de planaridade de nós avançados que exigem precisão de remoção abaixo de 0,1 nm. O mercado de equipamentos de polimento e retificação de wafers semicondutores se beneficiou à medida que fabs adotaram slurries livres de abrasivo e detecção de endpoint assistida por IA para elevar rendimentos sub-3 nm para cima. Plataformas integradas de retificação-polimento reduziram transferências de wafer, cortando riscos de partículas e reduzindo tempo de fila.

A TCAC de 7,9% dos sistemas integrados até 2030 superou retificadores standalone à medida que clientes consolidaram etapas de processo para liberar espaço de sala limpa. Fornecedores empacotaram controle de temperatura em circuito fechado, manutenção preditiva e análise de vida útil de consumíveis, melhorando OEE para produção de alta mistura. Ferramentas emergentes de lapping e slicing abordaram substratos de diamante e outros ultra-duros, estendendo o alcance do mercado de equipamentos de polimento e retificação de wafers semicondutores para linhas de nicho de fotônica e dispositivos quânticos.

Nota: Participações de segmento de todos os segmentos individuais disponíveis na compra do relatório

Por Tamanho de Wafer: 300 mm Domina, 450 mm Emerge

O nó de 300 mm deteve 62,4% da receita do mercado, sublinhando décadas de maturidade de processo, consumíveis otimizados e ativos de fab bem depreciados. Melhorias contínuas na textura de pads CMP e geometria de rodas de retificação traseira elevaram ainda mais o throughput, reforçando o fosso econômico do segmento dentro do mercado de equipamentos de polimento e retificação de wafers semicondutores.

Inversamente, a categoria de 450 mm e acima registrou a TCAC mais rápida de 11,2%, impulsionada por linhas piloto explorando formatos retangulares que prometem 3× mais die por wafer. Fabricantes de equipamentos prototiparam pratos ampliados, manipuladores robóticos e sistemas de entrega de slurry de alta capacidade adaptáveis a múltiplos diâmetros, posicionando-se para potencial adoção em massa além de 2028 à medida que a indústria de equipamentos de polimento e retificação de wafers semicondutores avalia ROI em escala.

Por Tecnologia: CMP Lidera, Retificação de Borda Acelera

CMP, abrangendo etapas de metal e óxido, reteve uma participação de 56,4% combinando seletividade química com abrasão mecânica que alcança planeza em nível angstrom. Sensoriamento de atrito em tempo real e modelos de aprendizado de máquina cortaram não-uniformidade dentro do wafer abaixo de 1,5%, uma métrica crítica para transistores gate-all-around. Esses avanços ampliaram a oportunidade do mercado de equipamentos de polimento e retificação de wafers semicondutores em fluxos lógicos, de memória e 3D-IC.

Retificação de borda e polimento de bisel viram uma TCAC de 8,9% à medida que wafers de 300 mm e maiores elevaram estresse nas periferias, desencadeando esforços de contenção de rachaduras. Fornecedores lançaram chucks de auto-centralização e módulos de medição a laser para salvaguardar dies finos destinados a pacotes empilhados. Retificação dupla face sustentou crescimento moderado, oferecendo paralelismo superior para janelas de profundidade de foco de litografia por imersão, enquanto retificação traseira prosperou em embalagens avançadas onde alvos de espessura caíram abaixo de 50 µm.

Por Tipo de Semicondutor: Lógica e SoC Lideram, Dispositivos de Energia, Surto

Linhas lógicas e SoC capturaram 33,2% da receita em 2024, refletindo demanda implacável de computação de IA, edge e serviços de nuvem. Interconexões de cobre multicamadas e dielétricos high-k multiplicam etapas CMP por wafer, expandindo o gasto endereçável do mercado de equipamentos de polimento e retificação de wafers semicondutores.

Dispositivos de energia e analógicos baseados em SiC / GaN estão projetados para crescer a uma TCAC de 10,2%, impulsionados por inversores de EV e estágios de energia renovável que toleram voltagens e temperaturas mais altas. Retificação de grau nanométrico minimizou micro-rachaduras subsuperficiais que degradam resistência de estado ligado, fazendo rodas especializadas e químicas de refrigerante um diferenciador decisivo dentro da indústria de equipamentos de polimento e retificação de wafers semicondutores.

Nota: Participações de segmento de todos os segmentos individuais disponíveis na compra do relatório

Por Usuário Final: Fundições Dominam, Instalações OSAT Aceleram

Fundições representaram 50,4% da demanda de 2024 graças a rampas agressivas de capacidade abaixo de 5 nm e compromissos rigorosos de uptime. Fornecedores de ferramentas forneceram engenheiros de campo no local e análise baseada em nuvem para atender requisitos copy-exact multi-fab, reforçando a concentração do mercado de equipamentos de polimento e retificação de wafers semicondutores em fabs de primeira linha.

Casas OSAT e de embalagem avançada estão no caminho para uma TCAC de 7,8% porque integração heterogênea e chiplets realocaram etapas de afinamento, polimento e colagem para linhas de back-end. Esses clientes exigiram pegadas compactas, controle de warpage em nível de wafer e agilidade de receita para gerenciar pilhas de substrato diversas, ampliando especificações de sistema e fomentando crescimento incremental do mercado de equipamentos de polimento e retificação de wafers semicondutores.

Análise Geográfica

Ásia-Pacífico reteve 68,5% da receita global em 2024, ancorada por Taiwan, Coreia do Sul, Japão e China, onde roadmaps de dispositivos integrados e expansões de fundição sustentaram aquisições de ferramentas. O lançamento de pads livres de cloro da TSMC e clusters de fab apoiados por subsídios do Japão reforçaram uma preferência regional por equipamentos otimizados ambientalmente. Incertezas de controle de exportação empurraram fabs chinesas para fornecedores locais, ainda assim importações CMP de alta qualidade persistiram via exceções de licença, preservando demanda baseline do mercado de equipamentos de polimento e retificação de wafers semicondutores.

A América do Norte experimentou um renascimento de investimentos seguindo o CHIPS and Science Act de 2022, que mobilizou USD 52 bilhões em incentivos e provocou mais de 90 anúncios de fab valendo quase USD 450 bilhões até 2025. Adições de capacidade elevaram pedidos de ferramentas, embora lacunas de técnicos de 67.000 posições até 2030 impulsionaram prioridades de automação e parcerias com consórcios acadêmicos para acelerar pipelines de força de trabalho.

A Europa seguiu com o Chips Act de EUR 43 bilhões (USD 49,83 bilhões) que visava uma participação de produção global de 20% até 2030.[3]European Commission, "European Chips Act," commission.europa.eu Firmas de engenharia de precisão da Alemanha, hubs de embalagem avançada da França e institutos de ciência de materiais nórdicos demandaram sistemas CMP apresentando bombas de recuperação de energia e loops de reciclagem de água, alinhando aquisições com objetivos do EU Green Deal e fomentando soluções diferenciadas do mercado de equipamentos de polimento e retificação de wafers semicondutores.

Cenário Competitivo

limiares, arquiteturas patenteadas de entrega de slurry e redes de serviços densas. A Applied Materials deteve mais de 70% de participação de sistemas CMP, alavancando designs proprietários de pratos e óptica de endpoint enquanto empacotava contratos de suporte global que prendem receitas de consumíveis. Tokyo Seimitsu (ACCRETECH), Ebara, Logitech e DISCO preencheram nichos estratégicos em retificação, polimento de borda e linhas especiais de retro-retificação.

Roadmaps de tecnologia enfatizaram metrologia em escala atômica, correção feed-forward dirigida por IA e análise de ciclo de vida de consumíveis que cortaram custo total de propriedade. Sustentabilidade também emergiu como eixo competitivo; slurries de sílica de baixo CO₂ da Fraunhofer entraram em qualificação conjunta com múltiplos OEMs de ferramentas, enquanto fornecedores anunciaram filtração de circuito fechado para cortar desperdício de slurry em 30%.[4]Fraunhofer IPMS, "Environmentally Compatible Silicon Oxide-Based Slurries for CMP," ipms.fraunhofer.de Em maio de 2025, a Mitsui comprou uma participação de 30% na Okamoto Machine Tool Works para expandir alcance de vendas e co-financiar P&D para retificadores de próxima geração, ilustrando alianças estratégicas como caminho para escalar em segmentos especializados.

Tendências de regionalização reformularam modelos pós-venda: laboratórios americanos adicionaram linhas de recondicionamento para contornar atrasos de licenciamento de exportação, e subsidiárias da UE localizaram depósitos de peças sobressalentes para se proteger contra riscos de transporte transcontinental. Inovadores menores como Axus Technology capturaram oportunidades SiC oferecendo bancadas CMP modulares adaptadas para wafers de banda larga, assim esculpindo espaço no mercado mais amplo de equipamentos de polimento e retificação de wafers semicondutores apesar de incumbentes dominantes.

Líderes da Indústria de Equipamentos de Polimento e Retificação de Wafers Semicondutores

-

DISCO Corporation

-

Tokyo Seimitsu Co. Ltd (ACCRETECH)

-

Applied Materials Inc.

-

Ebara Corporation

-

Revasum Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Maio de 2025: Mitsui and Co. investiu JPY 9,8 bilhões (USD 63,6 milhões) por uma participação de 30% na Okamoto Machine Tool Works para acelerar vendas globais e P&D conjunto em sistemas de polimento.

- Abril de 2025: ChEmpower levantou USD 18,7 milhões para progredir tecnologia de polimento de wafer de alta precisão, focando em controle em nível atômico para nós avançados.

- Março de 2025: TSMC lançou seu Projeto de Transformação de Pad CMP Livre de Cloro, visando implantação completa até 2026.

- Dezembro de 2024: O U.S. Bureau of Industry and Security emitiu uma regra interina apertando controles de exportação em equipamentos avançados de retificação e polimento.

Escopo do Relatório Global do Mercado de Equipamentos de Polimento e Retificação de Wafers Semicondutores

Retificação e polimento são componentes significativos do processo de fabricação de wafers semicondutores. Eles são frequentemente dependentes de customização do usuário final e requisitos de embalagem. Retificação é geralmente executada para afinamento de wafer, enquanto polimento garante uma superfície suave e livre de danos. No entanto, na maioria dos equipamentos mais recentes, as tarefas de retificação e polimento são integradas em um único dispositivo para superar as desvantagens de executar essas operações separadamente, e qualquer método de retificação causa danos particulares ao wafer.

O Mercado de Equipamentos de Polimento e Retificação de Wafers Semicondutores é Segmentado por Geografia (América do Norte, Europa, Ásia Pacífico, Resto do Mundo). Os tamanhos de mercado e previsões são fornecidos em termos de valor (USD milhões) para os segmentos acima.

| Máquinas de Retificação de Wafer |

| Equipamentos de Polimento de Wafer (CMP) |

| Ferramentas Integradas de Retificação-Polimento |

| Outros (Lapping, Afinadores de Slicing) |

| ≤150 mm |

| 200 mm |

| 300 mm |

| 450 mm e Acima |

| Retro-retificação |

| Retificação Dupla Face |

| Polimento Químico-Mecânico (CMP) |

| Retificação de Borda / Polimento de Bisel |

| Memória (DRAM, NAND) |

| Lógica e SoC |

| Energia e Analógicos (Si, SiC, GaN) |

| MEMS e Sensores |

| Sensores de Imagem CMOS |

| LED e Optoeletrônicos |

| Fundições |

| Fabricantes de Dispositivos Integrados (IDMs) |

| Instalações OSAT / Embalagem Avançada |

| Institutos de Pesquisa e Desenvolvimento e Linhas Piloto |

| América do Norte | Estados Unidos | |

| Canadá | ||

| América do Sul | Brasil | |

| Resto da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Taiwan | ||

| Japão | ||

| Coreia do Sul | ||

| Índia | ||

| Resto da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Resto do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Resto da África | ||

| Por Tipo de Equipamento | Máquinas de Retificação de Wafer | ||

| Equipamentos de Polimento de Wafer (CMP) | |||

| Ferramentas Integradas de Retificação-Polimento | |||

| Outros (Lapping, Afinadores de Slicing) | |||

| Por Tamanho de Wafer | ≤150 mm | ||

| 200 mm | |||

| 300 mm | |||

| 450 mm e Acima | |||

| Por Tecnologia | Retro-retificação | ||

| Retificação Dupla Face | |||

| Polimento Químico-Mecânico (CMP) | |||

| Retificação de Borda / Polimento de Bisel | |||

| Por Tipo de Semicondutor | Memória (DRAM, NAND) | ||

| Lógica e SoC | |||

| Energia e Analógicos (Si, SiC, GaN) | |||

| MEMS e Sensores | |||

| Sensores de Imagem CMOS | |||

| LED e Optoeletrônicos | |||

| Por Usuário Final | Fundições | ||

| Fabricantes de Dispositivos Integrados (IDMs) | |||

| Instalações OSAT / Embalagem Avançada | |||

| Institutos de Pesquisa e Desenvolvimento e Linhas Piloto | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| América do Sul | Brasil | ||

| Resto da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Resto da Europa | |||

| Ásia-Pacífico | China | ||

| Taiwan | |||

| Japão | |||

| Coreia do Sul | |||

| Índia | |||

| Resto da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Resto do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Resto da África | |||

Questões-Chave Respondidas no Relatório

Qual é o tamanho atual do mercado de equipamentos de polimento e retificação de wafers semicondutores?

O mercado foi de USD 1,58 bilhão em 2025 e está projetado para alcançar USD 2,13 bilhões até 2030, registrando uma TCAC de 6,2%.

Que tipo de equipamento detém a maior participação na receita?

Ferramentas de Polimento Químico-Mecânico lideraram com 56,4% da receita em 2024, devido ao seu papel crítico em alcançar planaridade em nível atômico.

Por que o segmento de wafer de 450 mm está atraindo interesse renovado?

Substratos maiores oferecem 2,25× mais área de die que wafers de 300 mm, prometendo menor custo por chip uma vez que obstáculos técnicos e de capital sejam resolvidos.

Como regras de controle de exportação estão influenciando demanda de equipamentos?

Regulamentações mais rigorosas dos EUA, Holanda e Japão cortaram embarques projetados para a China em 2025 em até 30%, empurrando fornecedores a localizar cadeias de suprimento nos EUA e Europa.

O que impulsiona crescimento rápido em ferramentas de polimento de dispositivos de energia SiC / GaN?

Veículos elétricos e sistemas de energia renovável favorecem dispositivos de banda larga, elevando demanda por retificadores especializados que lidam com materiais ultra-duros e garantem danos subsuperficiais mínimos.

Página atualizada pela última vez em: