Tamanho e Participação do Mercado de Equipamentos para Processamento e Corte de Wafers Finos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 0.82 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.11 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.32% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Equipamentos para Processamento e Corte de Wafers Finos por Mordor Intelligence

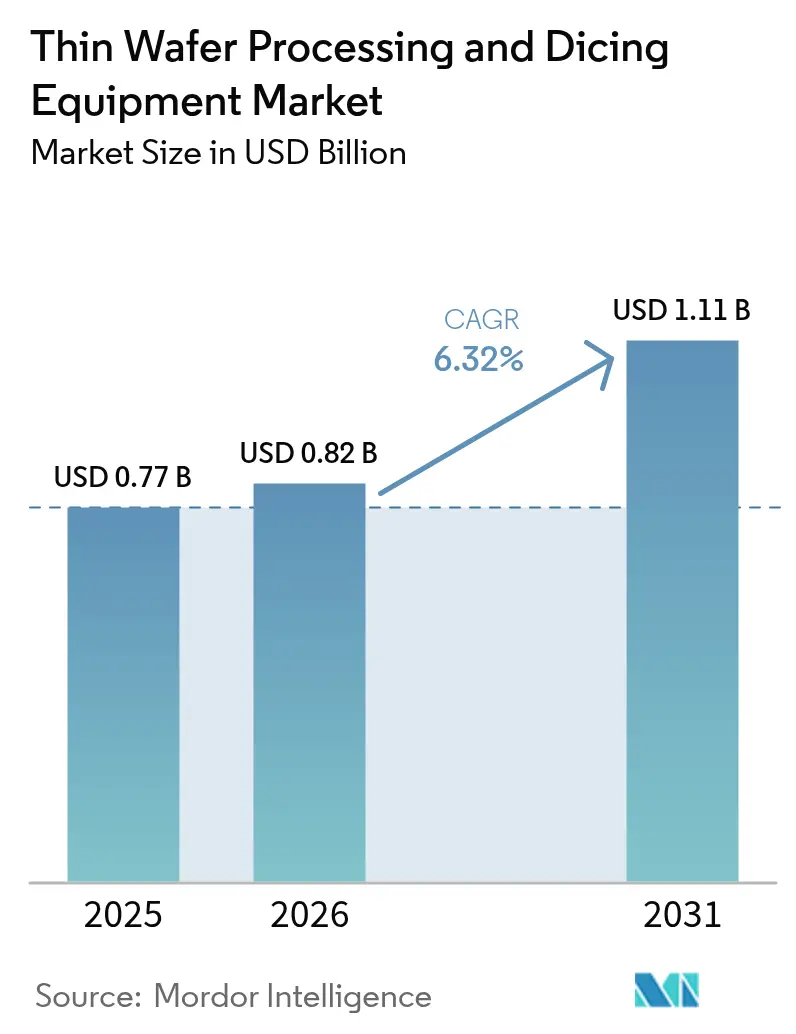

O tamanho do mercado de Equipamentos para Processamento e Corte de Wafers Finos em 2026 é estimado em USD 0,82 bilhão, crescendo a partir do valor de 2025 de USD 0,77 bilhão, com projeções para 2031 indicando USD 1,11 bilhão, com crescimento a um CAGR de 6,32% entre 2026 e 2031. A demanda acelerada por embalagem 3D-IC, vias através de silício e dispositivos de potência de alto desempenho mantém as ferramentas de afinamento de precisão de wafers e singulação no centro dos planos de gastos de capital em semicondutores. Os investimentos de fundições em nós lógicos de 2nm, a rápida adoção de eletrônica de potência de carboneto de silício para veículos elétricos e linhas piloto de 3D-IC financiadas por governos na China e na União Europeia criam uma demanda sustentada por equipamentos, enquanto inovações de processo como corte a plasma e corte furtivo ampliam a diferenciação entre fornecedores. A intensidade de capital e os riscos de empenamento críticos para o rendimento permanecem como principais obstáculos; no entanto, o mercado de equipamentos para processamento e corte de wafers finos continua a se beneficiar das tendências estruturais de miniaturização em eletrônicos de consumo, automotivos e de data centers.

Principais Conclusões do Relatório

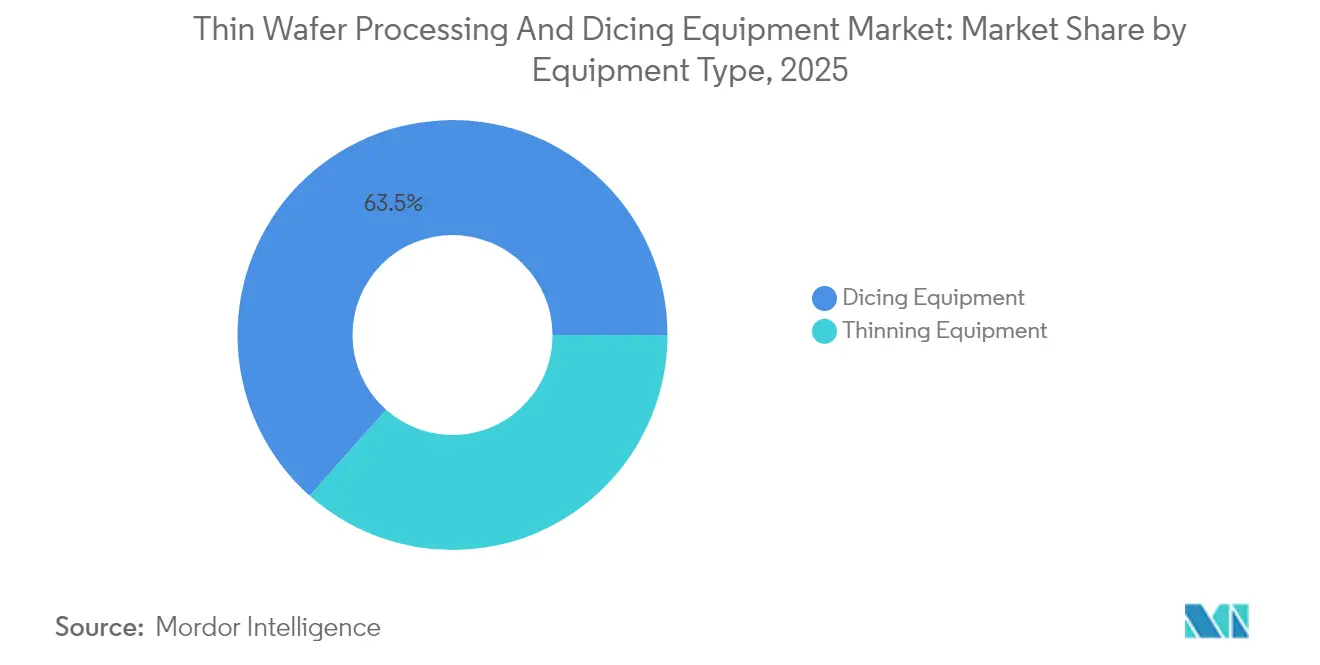

- Por tipo de equipamento, as ferramentas de corte detinham 63,45% da participação de mercado de equipamentos para processamento e corte de wafers finos em 2025; as ferramentas de afinamento registraram a taxa de crescimento mais rápida, de 7,06%, de 2025 a 2031.

- Por aplicação, a memória e lógica TSV capturou 31,80% do tamanho do mercado de equipamentos para processamento e corte de wafers finos em 2025, enquanto os dispositivos de potência lideraram o crescimento com um CAGR de 8,16%.

- Por tamanho de wafer, o segmento de 12 polegadas representou uma participação de 46,20% no tamanho do mercado de equipamentos para processamento e corte de wafers finos em 2025 e deve avançar a um CAGR de 7,99%.

- Por espessura de wafer, o segmento de 120 µm representou uma participação de 39,70% no tamanho do mercado de equipamentos para processamento e corte de wafers finos em 2025, enquanto o segmento de 50 µm liderou o crescimento com um CAGR de 7,44%.

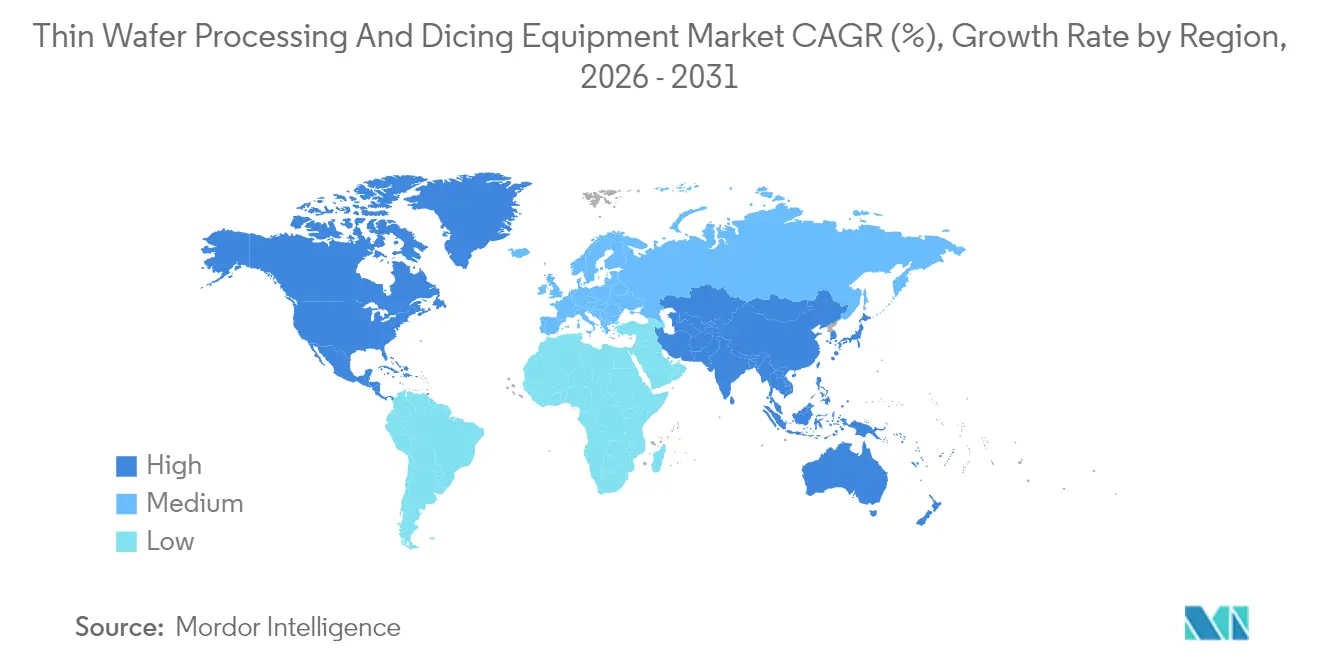

- Por geografia, a região Ásia-Pacífico representou uma participação de receita de 59,65% em 2025 e deve expandir a um CAGR de 8,05% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas Globais do Mercado de Equipamentos para Processamento e Corte de Wafers Finos

Análise de Impacto dos Impulsionadores*

| IMPULSIONADOR | (~) % DE IMPACTO NA PREVISÃO DE CAGR | RELEVÂNCIA GEOGRÁFICA | HORIZONTE DE IMPACTO |

|---|---|---|---|

| Adoção crescente de RFID, cartões inteligentes e CIs de potência automotiva | +1.2% | Global com concentração na Ásia-Pacífico e Europa | Médio prazo (2-4 anos) |

| Aumento da demanda por memória TSV 3D-IC e lógica | +1.8% | Ásia-Pacífico como núcleo, com expansão para América do Norte | Médio prazo (2-4 anos) |

| Miniaturização contínua de eletrônicos de consumo | +1.5% | Global, liderado por centros da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Corrida de CAPEX por ferramentas de corte a laser plasma de ≥6 kW | +0.9% | Ásia-Pacífico e América do Norte | Curto prazo (≤ 2 anos) |

| Subsídios para linhas piloto de 3D-IC na China e Europa | +0.7% | China e Europa | Médio prazo (2-4 anos) |

| Rápida adoção de corte a plasma para dispositivos de potência de SiC ultrafinos | +0.4% | Global, com adoção antecipada nos mercados automotivos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Crescente de RFID, Cartões Inteligentes e CIs de Potência Automotiva

Cartões de pagamento por aproximação e a eletrificação veicular exigem pastilhas com espessuras de ≤120 µm para eficiência de radiofrequência e desempenho térmico. Inversores de tração de carboneto de silício em carros elétricos a bateria dependem de wafers com espessuras inferiores a 100 µm para reduzir a resistência térmica, o que, por sua vez, impulsiona a demanda por módulos avançados de retificação, CMP e alívio de tensão. A digitalização da cabine automotiva aumenta ainda mais a demanda por SoCs de alto desempenho que exigem controle preciso de espessura e singulação de pastilhas de baixa tensão.[1]Fonte: Panasonic Automotive Systems, "Panasonic Automotive Systems e Qualcomm Expandem Colaboração," news.panasonic.com Como resultado, os fabricantes de equipamentos originais especificam tolerâncias de espessura mais estreitas e larguras de corte menores, elevando os preços médios de venda de ferramentas premium de afinamento e corte a plasma. Este impulso sustenta diretamente a expansão de receita no mercado de equipamentos para processamento e corte de wafers finos.

Aumento da Demanda por Memória TSV 3D-IC e Lógica

Os fabricantes de chips estão migrando para a integração vertical para contornar os limites do escalonamento planar. DRAM empilhada com TSV e CPUs baseadas em chiplets exigem que os wafers sejam afinados para ≤50 µm, o que os sistemas tradicionais de retificação de dupla face não conseguem processar sem induzir empenamento. As principais fundições reservaram orçamentos multibilionários para acelerações de lógica de 2nm que incluem grandes lotes de ferramentas de descolagem de portador, descolagem a laser e corte a plasma.[2]Fonte: "Tokyo Electron e IBM Renovam Colaboração para Tecnologia Avançada de Semicondutores," TechPowerUp, techpowerup.com A mudança amplifica os requisitos de rendimento: uma única fábrica de 2 nm pode consumir 60.000 wafers de 300 mm por mês, sendo que cada passagem obriga a uma singulação ultralimpa para proteger as paredes laterais dos TSV. Consequentemente, os fornecedores de equipamentos que oferecem metrologia integrada e compensação de tensão em tempo real ganham participação dentro do mercado de equipamentos para processamento e corte de wafers finos.

Miniaturização Contínua de Eletrônicos de Consumo

Smartphones, dispositivos vestíveis e aparelhos auditivos buscam perfis mais finos ao incorporar câmeras adicionais, aceleradores de IA e baterias maiores. As especificações de espessura de wafer foram reduzidas de ±5 µm há uma década para ±2 µm em SoCs de smartphones premium, impulsionando a adoção de processos de retificação e polimento em múltiplas etapas que combinam rebolos de diamante com CMP sem pasta abrasiva. Os principais fabricantes de aparelhos se alinham com os roteiros de fundições nos nós de 3nm que exigem embalagem avançada de empilhamento de pastilhas, intensificando ainda mais a adoção de corte furtivo e a plasma. Microfones com restrição de altura, sensores de pressão e sensores de imagem de câmera também necessitam de integridade de borda ultraprecisa para garantir rendimentos de montagem, canalizando mais capital para sistemas de singulação de alta precisão e reforçando o impulso para o mercado de equipamentos para processamento e corte de wafers finos.

Corrida de CAPEX entre Fundições por Ferramentas de Corte a Laser Plasma de ≥6 kW

A concorrência entre as fundições de primeiro nível concentra-se na melhoria do rendimento em nós abaixo de 5 nm. Os sistemas de laser plasma de alta potência fornecem larguras de corte inferiores a 3 µm, reduzem o lascamento de pastilhas e aumentam a resistência das bordas, tornando-os indispensáveis para semicondutores compostos frágeis, como o nitreto de gálio. Uma única ferramenta de corte de ≥6 kW tem um preço superior a USD 5 milhões, mas os operadores justificam o investimento por meio de ganhos de dois dígitos na quantidade de pastilhas por wafer e menor contaminação em salas limpas. Anúncios de parcerias, como a extensão de cinco anos de tecnologia entre a Tokyo Electron e a IBM, ressaltam o apetite por pesquisa e desenvolvimento colaborativos em singulação baseada em laser. Os adotantes iniciais asseguram vantagens competitivas de tempo de ciclo, sustentando assim o segmento premium dentro do mercado de equipamentos para processamento e corte de wafers finos.

Análise de Impacto das Restrições*

| RESTRIÇÃO | (~) % DE IMPACTO NA PREVISÃO DE CAGR | RELEVÂNCIA GEOGRÁFICA | HORIZONTE DE IMPACTO |

|---|---|---|---|

| Perdas de rendimento por empenamento de wafer e rachadura de pastilha | -1.1% | Global, fábricas de nós avançados | Curto prazo (≤ 2 anos) |

| Alto custo inicial de linhas avançadas de afinamento/corte | -0.8% | Global, mais pesado em fábricas de pequeno porte | Médio prazo (2-4 anos) |

| Escassez de wafers de SiC/GaN ultrafinos prontos para epitaxia | -0.6% | Global, concentrado em aplicações de dispositivos de potência | Longo prazo (≥ 4 anos) |

| Rigorosas regulamentações ambientais sobre particulados de ablação a laser | -0.3% | Europa e América do Norte, expandindo-se para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Perdas de Rendimento por Empenamento de Wafer e Rachadura de Pastilha

Reduzir a espessura do wafer abaixo de 100 µm amplifica os gradientes de tensão interna e acentua o empenamento pós-retificação, frequentemente excedendo ±80 µm em um substrato de 300 mm. Portadores de correção de empenamento e compensação ativa no nível do mandril adicionam custo e complexidade, mas permanecem essenciais, pois as perdas de rendimento por rachadura de pastilhas podem atingir 10-15% em pilhas TSV agressivas. A singulação baseada em plasma introduz aquecimento localizado, que pode agravar o empenamento se o resfriamento do mandril for inadequado, necessitando de gerenciamento térmico em malha fechada. Até que as métricas de densidade de defeitos correspondam às das linhas de base históricas de 200 µm, as curvas de adoção para linhas de afinamento avançadas podem progredir em implantações graduais, amortecendo o potencial de receita de curto prazo para o mercado de equipamentos para processamento e corte de wafers finos.

Alto Custo Inicial de Linhas Avançadas de Afinamento/Corte

Uma linha completa que integra retificação, CMP, colagem e descolagem temporária, corte furtivo ou a plasma e metrologia em linha pode ultrapassar USD 50 milhões, um limite inatingível para muitos IDMs especializados. As fábricas de segundo nível frequentemente terceirizam para prestadores de serviços, abrindo mão do controle sobre seus cronogramas. Mesmo os grandes incumbentes demonstram seletividade em investimentos: a DISCO reservou USD 275 milhões para expansão de capacidade para manter sua vantagem em corte de alta precisão.[3]Fonte: Jen-Chieje Chiang e Jingyue Hsiao, "DISCO investe JPY 40 bilhões em nova planta," DIGITIMES Asia, digitimes.com Os desafios de financiamento prolongam os ciclos de vendas e concentram o poder entre os fornecedores capazes de agrupar ferramentas, serviços e pacotes de arrendamento, restringindo o grupo de clientes acessíveis dentro do mercado de equipamentos para processamento e corte de wafers finos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Equipamento: A Dominância do Corte Enfrenta o Desafio do Afinamento

As plataformas de corte capturaram 63,45% da participação de mercado de equipamentos para processamento e corte de wafers finos em 2025, refletindo a demanda indispensável por singulação de pastilhas tanto em nós legados quanto nos de ponta. Os sistemas convencionais de lâmina ainda dominam os CIs de consumo de alto volume, graças às métricas maduras de custo por corte; no entanto, as variantes a plasma e furtivas estão registrando reservas anuais de dois dígitos à medida que os clientes migram para pacotes de nível de wafer que não toleram microfissuras induzidas por lâmina. Espera-se que as ferramentas de afinamento registrem um CAGR de 7,06%, superando o crescimento geral dos equipamentos e sinalizando uma mudança arquitetônica em direção a pilhas abaixo de 50 µm. Metrologia integrada, estágios sem vibração e loops de retroalimentação de espessura orientados por IA elevam coletivamente os preços médios de venda, de modo que o segmento de afinamento já apresenta uma maior proporção de receita por unidade dentro do mercado de equipamentos para processamento e corte de wafers finos.

A penetração de mercado acompanha a divergência nos nós de processo. Os wafers destinados à integração 3D avançada frequentemente passam por retificação traseira para uma espessura de ≤50 µm, seguida de corte a plasma, um processo que praticamente dobra a demanda por ferramentas por wafer em comparação com as linhas de lâmina tradicionais. Por outro lado, as fábricas de lógica madura e analógica adiam o investimento de capital, a menos que o desempenho do produto exija manuseio ultrafino. Os fornecedores aproveitam designs de chassis modulares para modernizar linhas legadas, encurtando os períodos de retorno e expandindo o tamanho total acessível do mercado de equipamentos para processamento e corte de wafers finos. Em paralelo, novos entrantes especializados em câmaras de plasma sem vácuo estão cortejando fabricantes de semicondutores compostos, diminuindo a participação dos incumbentes que dependem da tecnologia de lâmina e impulsionando a rotatividade competitiva.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Por Aplicação: Dispositivos de Potência Aceleram Além da Liderança em Memória

Os processos de memória e lógica TSV detinham 31,80% do tamanho do mercado de equipamentos para processamento e corte de wafers finos em 2025, devido aos benefícios imediatos do empilhamento 3D nos módulos HBM utilizados em aceleradores de servidores de IA. No entanto, os semicondutores de potência registram o CAGR mais rápido, de 8,16%, impulsionados por inversores de tração, carregadores embarcados e conversão de energia vinculada a energias renováveis que dependem de dispositivos de banda larga proibida. Esses materiais exigem bordas de corte ultralimpas e apresentam maior dureza, alinhando-se perfeitamente com as propostas de valor do corte a plasma e furtivo. À medida que as remessas unitárias de veículos elétricos aumentam, a demanda por ferramentas intensifica-se muito além das contagens proporcionais de wafers, pois os substratos de SiC tipicamente quebram mais lâminas e devem migrar para singulação a laser ou plasma mais cedo.

O apetite de capital do segmento de potência reequilibra a participação de crescimento dentro do mercado de equipamentos para processamento e corte de wafers finos. Os regimes de qualificação dos fabricantes de equipamentos originais automotivos exigem redundância em múltiplos locais, aumentando assim o número de instalações de equipamentos. Enquanto isso, os dispositivos MEMS e RFID continuam a experimentar expansão de dígito simples médio, oferecendo vendas recorrentes estáveis de peças para sistemas de lâmina orientados por consumíveis. Os sensores de imagem CMOS estão prosperando em smartphones com múltiplas câmeras e sistemas ADAS de direção autônoma; no entanto, muitas fábricas de CIS estão migrando para linhas de 200 mm, moderando o valor unitário em relação à lógica TSV de 300 mm. Os fornecedores que conseguem abranger esses requisitos divergentes com software de controle unificado melhoram a fidelização, sustentando a receita vitalícia por cliente.

Por Espessura de Wafer: Segmentos Ultrafinos Impulsionam a Inovação

O intervalo de 120 µm representou 39,70% da participação de mercado de equipamentos para processamento e corte de wafers finos em 2025, pois estabelece um equilíbrio entre o manuseio gerenciável e uma redução respeitável na altura do pacote. No futuro, espera-se que a classe de 50 µm exiba o crescimento mais forte, com um CAGR de 7,44%, impulsionado pela DRAM empilhada verticalmente e interposers de chiplet. A transição de 120 µm para 50 µm requer hardware de colagem de portador, polimento químico de baixa tensão e análises de detecção de empenamento, cada um aumentando incrementalmente o consumo de ferramentas por wafer e ampliando o tamanho do mercado de equipamentos para processamento e corte de wafers finos. Abaixo de 50 µm, as soluções completas ainda são escassas, indicando uma oportunidade promissora para a inovação.

O processamento abaixo de 100 µm pode levar a uma escalada não linear do empenamento em silício de 300 mm. Os fabricantes de equipamentos OEM agora oferecem placas de mandril de dupla temperatura e almofadas ativas de pressão de gás no verso para mitigar o empenamento. Essa complexidade impulsiona a escalada do preço médio de venda, mas os clientes aceitam os prêmios dado o aumento de pastilhas por wafer e os benefícios da integração heterogênea. À medida que as aplicações convergem em fan-out de nível de wafer mais TSV interposers, o consenso do mercado aponta para espessuras finais de 20-40 µm nos próximos cinco anos, sustentando uma atração tecnológica que consolida o processamento ultrafino como a fronteira de inovação do mercado de equipamentos para processamento e corte de wafers finos.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Por Tamanho de Wafer: A Dominância de 12 Polegadas se Acelera

Com 46,20% da receita, os substratos de 300 mm dominam a alocação de capital e são projetados para crescer a um CAGR de 7,99% até 2031. A lógica avançada, HBM e CIS de ponta residem todos em linhas de 12 polegadas, exigindo retificadores de alto rendimento, CMP, colagem e descolagem temporária e ferramentas de corte a plasma dimensionadas para o diâmetro maior. Os fabricantes de ferramentas concentram a pesquisa e o desenvolvimento em braços robóticos com especificações de planaridade mais rígidas e maior uniformidade de vácuo de cobertura para evitar deflexão em áreas de superfície expandidas. O segmento de 8 polegadas atende à fabricação analógica, discreta de potência e de MEMS de nicho e cresce mais lentamente, mas permanece lucrativo porque as ferramentas para diâmetros menores desfrutam de consumíveis depreciados e de alta margem.

As tentativas de avançar as linhas piloto de 450 mm permanecem suspensas, canalizando toda a demanda de nó de próxima geração para os fluxos de 300 mm, o que intensifica o volume unitário para um único tamanho e potencializa as economias de escala no mercado de equipamentos para processamento e corte de wafers finos. Os diâmetros de wafer de semicondutores compostos ficam para trás devido a restrições no crescimento de boules, de modo que as fábricas com múltiplos formatos precisam persistir, incentivando os fornecedores a manter plataformas configuráveis que lidam com hardware de 150 mm a 300 mm em software unificado. A concentração de crescimento nos formatos de 12 polegadas, no entanto, distorce os orçamentos de pesquisa e desenvolvimento, garantindo que os recursos de processo de próximo nível apareçam primeiro no formato maior antes de se propagarem para baixo.

Análise Geográfica

A participação de 59,65% da Ásia-Pacífico em 2025 decorre da liderança em fundições de Taiwan, da produção de memória da Coreia do Sul e da expansão de capacidade subvencionada pelo governo da China. O CAGR de 8,05% da região se beneficia de uma onda de anúncios de fábricas, incluindo planos para quatro instalações de 2nm entrando em operação até 2026, que por si só exigem 60.000 wafers de 300 mm por mês e processamento intensivo de wafers finos. Os fabricantes de equipamentos japoneses, como a DISCO e a Tokyo Seimitsu, fornecem a maioria dos sistemas de corte a lâmina e furtivo, garantindo proximidade regional de fornecedores e densidade de serviços pós-venda que reforçam a dominância da Ásia-Pacífico no mercado de equipamentos para processamento e corte de wafers finos.

A América do Norte ocupa o segundo lugar, pois a política industrial dos EUA estimula a produção doméstica. As expansões de fundições vinculadas aos incentivos da Lei CHIPS exigem paridade com o desempenho de processo asiático, incluindo a importação de tecnologias avançadas de CMP, colagem de portador e corte a plasma. Os grandes compromissos de capital por parte de IDMs multinacionais encurtam os períodos de retorno para os fornecedores de equipamentos e diversificam os fluxos de receita geográficos. Os regulamentos de meio ambiente, saúde e segurança impulsionam as fábricas a adotar ferramentas de plasma de baixo particulado em detrimento dos sistemas de lâmina, deslocando modestamente os mixes técnicos vendidos no mercado de equipamentos para processamento e corte de wafers finos da América do Norte.

A estratégia de semicondutores da Europa se inclina para dispositivos automotivos e industriais. Os investimentos visam fábricas de potência de carboneto de silício e linhas piloto de embalagem avançada apoiadas pela Lei Europeia de Chips. As diretrizes de emissões rigorosas dentro da União Europeia estão acelerando a aposentadoria dos caminhos de afinamento por química úmida em favor de CMP em malha fechada sem abrasivo e sistemas de ablação a laser seco, fomentando assim um nicho premium para ferramentas otimizadas ambientalmente. Embora o volume absoluto de wafers da Europa fique atrás do da Ásia-Pacífico e da América do Norte, seu perfil de aquisição de alta especificação eleva a receita média por ferramenta, sustentando sua contribuição para o mercado global de equipamentos para processamento e corte de wafers finos.

Panorama regulatório

O comércio, a condicionalidade das políticas industriais e a conformidade ambiental são as alavancas regulatórias mais diretamente ligadas à demanda por equipamentos de processamento e singulação de wafers finos, e aos fluxos de remessa. Nos Estados Unidos, uma Proclamação Presidencial de janeiro de 2026 sobre o ajuste de importações de semicondutores e equipamentos de fabricação de semicondutores adiciona mais um ponto de contato regulatório para a movimentação transfronteiriça de equipamentos, enquanto os controles de exportação e os requisitos de licenciamento associados continuam a moldar quais ferramentas de fabricação avançada podem ser enviadas a destinos restritos, incluindo a RPC.

Em termos de conformidade ambiental e de EHS, a Agência de Proteção Ambiental dos EUA atualizou os National Emission Standards for Hazardous Air Pollutants for Semiconductor Manufacturing (40 CFR Part 63 Subpart BBBBB), com vigência a partir de março de 2026, reforçando os requisitos operacionais que influenciam as escolhas de processo e os investimentos em abatimento em torno das etapas geradoras de partículas. Na Europa, a Comissão Europeia avançou com uma proposta de Chips Act 2.0 em abril de 2026, ampliando o foco político para além da capacidade de front-end, abrangendo medidas de resiliência mais amplas que incluem capacidades de embalagem e fabricação back-end relevantes para os ecossistemas de afinamento, colagem e corte. Restrições de aquisição vinculadas a programas de subsídio, incluindo propostas como o Chip EQUIP Act (H.R. 8826), aumentam o escrutínio sobre o fornecimento de ferramentas para beneficiários de assistência federal a semicondutores.

Análise da cadeia de valor

A cadeia de valor vai desde insumos habilitadores upstream, incluindo componentes de movimento de precisão e fusos ou estágios, fontes de laser e ópticas, subsistemas de plasma, e hardware de fixação e vácuo, até a integração de equipamentos OEM em afinadores, retificadoras, módulos de CMP, sistemas de colagem/descolagem temporária e plataformas de corte. A adoção downstream é liderada por fundições, IDMs, OSATs e linhas de embalagem avançada, onde a integridade de die fino e a sensibilidade ao rendimento orientam as decisões de configuração de equipamentos. Um fluxo central no processamento de wafers finos conecta a colagem temporária e o manuseio de portadores ao afinamento com gestão de tensão e à singulação de baixo dano, com metrologia crítica para o rendimento e controle de processo incorporados em todas as etapas para gerenciar o arqueamento, o empenamento e as trincas de die à medida que a espessura se aproxima de 50 mícrons.

A entrega é normalmente direta de OEMs para fabricantes de grande volume, apoiada por serviço de campo, engenharia de aplicação de processo, e consumíveis e peças sobressalentes, como lâminas, fitas, fluidos e peças de câmara, que sustentam a receita recorrente. Sinais recentes do setor mostram tanto atividade de escalonamento quanto transições tecnológicas ao longo da cadeia: a DISCO informou que as remessas cumulativas de serras a laser ultrapassaram 4.000 unidades (a partir de fevereiro de 2026), refletindo a crescente penetração da singulação baseada em laser, e a TRUMPF fez parceria com a LIDROTEC (anunciada na Semicon Korea em fevereiro de 2026) para levar o corte a laser assistido por líquido rumo à produção em massa. Juntos, esses movimentos ilustram como especialistas em fontes de laser e desenvolvedores de processos estão se associando para industrializar opções de corte não mecânico para wafers frágeis e de materiais compostos.

Cenário Competitivo

O setor de equipamentos para processamento e corte de wafers finos apresenta concentração moderada, liderada pela DISCO Corporation, pela Tokyo Seimitsu e por outras empresas. O controle proprietário de largura de corte, o isolamento de vibração e a calibração de espessura em tempo real sustentam sua vantagem de mercado, impulsionando expansões contínuas de plantas como a atualização de capacidade de USD 275 milhões da DISCO em 2024. A Applied Materials aproveita sinergias entre deposição e CMP para vender de forma cruzada módulos de retificação e polimento agrupados com metrologia, enquanto os especialistas em laser introduzem câmaras de plasma com eletrodos autolimpantes para atingir os clientes de semicondutores compostos.

A rivalidade tecnológica centra-se no corte a plasma versus o corte furtivo. Os sistemas a plasma exaltam bordas livres de contaminação e mínimo lascamento em substratos de SiC ultraduro; o corte furtivo oferece largura de corte inferior a 3 µm sem a necessidade de larguras de rua estreitas. As parcerias de ecossistema se intensificaram: a Tokyo Electron renovou seu pacto de desenvolvimento de cinco anos com a IBM para co-projetar fluxos de descolagem a laser de próxima geração que reduzem o custo total de propriedade em wafers colados com portador.[4]Fonte: "Tokyo Electron e IBM Renovam Colaboração para Tecnologia Avançada de Semicondutores," TechPowerUp, techpowerup.com Os fornecedores também integram software de IA que prevê o empenamento durante as sequências de retificação, ampliando a mitigação do impacto no rendimento e servindo como um fluxo de receita não relacionado a hardware dentro do mercado de equipamentos para processamento e corte de wafers finos.

Os concorrentes emergentes exploram nichos de espaço em branco, como HEMTs de potência de GaN e CIs fotônicos, onde os materiais dos wafers diferem significativamente do silício em massa. Os participantes de nicho oferecem sistemas compactos de corte a plasma adaptados para linhas de 150 mm que atendem a protótipos fotônicos, contornando assim a barreira de custo associada às plataformas de 300 mm em escala completa. As pressões de consolidação estão se intensificando, especialmente na China, onde as autoridades visam fundir mais de 200 fornecedores domésticos de ferramentas em 10 grupos maiores para ganhar escala e reduzir a dependência de importações. Os desafios de implementação persistem, mas os sinais de política indicam suporte de capital contínuo que injeta novos participantes nas rodadas de licitação futuras.

Líderes do Setor de Equipamentos para Processamento e Corte de Wafers Finos

-

Disco Corporation

-

Tokyo Seimitsu Co., Ltd. (ACCRETECH)

-

Applied Materials, Inc.

-

Han's Laser Technology Industry Group Co., Ltd.

-

Plasma-Therm LLC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Está se formando um espaço em branco em torno dos fluxos de wafers com menos de 50 mícrons que combinam afinamento, gestão de tensão e singulação em módulos de processo repetíveis e de alto rendimento, particularmente onde o corte com lâmina enfrenta limites de lascamento e microtrincas. Evidências de uma adoção mais profunda de ultrafinos estão surgindo da China, onde a Nixi Semiconductor relatou, em março de 2026, a conclusão de uma linha integrada de processo de wafer ultrafino de 35 mícrons mais embalagem/teste, citando um rendimento de corte de 98,5% usando gravação química para redução de danos por tensão e corte a laser personalizado. Esse tipo de capacidade integrada aumenta a demanda por conjuntos de equipamentos que coordenam a colagem temporária, o afinamento de baixa tensão e o corte avançado (variantes de plasma, stealth ou laser) com controle de retroalimentação mais rígido.

Outra área de oportunidade é vincular os requisitos de integridade de die fino em embalagens avançadas às atualizações de equipamentos em diversas regiões. A Tower Semiconductor anunciou uma expansão de capacidade de dupla trilha de 3 bilhões de USD no Japão com apoio do METI em julho de 2026, ligando explicitamente a expansão à embalagem avançada e à fotônica de silício de 300 mm, o que aumenta a necessidade de manuseio de wafers finos e singulação de precisão em fábricas centradas em embalagem. O impulso de equipamentos também depende do fornecimento upstream de wafers, e a SK Siltron iniciou a produção em volume em uma nova fábrica de wafers de 300 mm de 2,3 trilhões de KRW em Gumi, Coreia do Sul, em julho de 2026, apoiando fluxos mais elevados de wafers de 300 mm consistentes com a concentração de demanda de 12 polegadas do relatório e expandindo a base endereçável para linhas de afinamento e corte de alto rendimento.

Desenvolvimentos recentes do setor

- Junho de 2026: a Applied Materials apresentou o sistema PECVD Producer Avila 2, voltado para melhorar a estabilidade mecânica de dies de DRAM ultrafinos usados no empilhamento HBM, depositando filmes dielétricos com tensão balanceada que reduzem o risco de empenamento. O lançamento amplia o conjunto de ferramentas de processo que permite afinamento agressivo sem perda de rendimento, o que, por sua vez, eleva os requisitos para etapas compatíveis de singulação e manuseio de baixo dano em linhas de embalagem avançada.

- Maio de 2026: a ACCRETECH anunciou uma grande atualização de linha de produtos e uma expansão estratégica de capacidade para cortadoras a laser e retificadoras na China. O esforço visa escalar plataformas de singulação e afinamento assistidas por metrologia para apoiar o processamento de wafers de maior throughput.

- Julho de 2024: a DISCO divulgou um grande programa de expansão de capacidade (275 milhões de USD) para reforçar a produção de equipamentos de corte de alta precisão e relacionados. A capacidade adicional ajuda a reduzir os prazos de entrega e apoia volumes mais altos de ferramentas de singulação avançada à medida que os clientes adotam abordagens de plasma, stealth e laser para wafers mais finos e materiais mais duros, como o SiC.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e Abrangência do Mercado

Este mercado abrange a receita obtida com equipamentos usados para afinar, processar e singular wafers semicondutores, uma vez que o manuseio de wafers finos se torna um requisito de processo. Inclui os principais conjuntos de ferramentas usados para o afinamento e o corte de wafers em fluxos de fabricação e embalagem avançada.

Exclusões de escopo: excluímos as ferramentas de fabricação front-end upstream (como litografia e gravação), materiais de embalagem padrão e serviços terceirizados nos quais a venda de equipamentos não é o item precificado.

Visão geral da segmentação

-

Por Tipo de Equipamento

- Equipamentos de Afinamento

-

Equipamentos de Corte

- Corte a Lâmina

- Ablação a Laser

- Corte Furtivo

- Corte a Plasma

-

Por Aplicação

- Memória e Lógica (TSV)

- Dispositivos MEMS

- Dispositivos de Potência

- Sensores de Imagem CMOS

- RFID

- Outros

-

Por Espessura de Wafer

- 750 µm

- 120 µm

- 50 µm

-

Por Tamanho de Wafer

- <4 polegadas

- 5-6 polegadas

- 8 polegadas

- 12 polegadas

-

Por Geografia

-

América do Norte

- Estados Unidos

- Canadá

- México

-

América do Sul

- Brasil

- Argentina

- Restante da América do Sul

-

Europa

- Alemanha

- Reino Unido

- França

- Rússia

- Restante da Europa

-

Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Sudeste Asiático

- Restante da Ásia-Pacífico

-

Oriente Médio e África

-

Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Restante do Oriente Médio

-

África

- África do Sul

- Egito

- Restante da África

-

Oriente Médio

-

América do Norte

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

A pesquisa documental começa com a construção de uma visão clara de onde as etapas de wafer fino se situam na cadeia de valor de semicondutores e quais categorias de ferramentas fazem realmente parte deste mercado. Para isso, contamos com fontes públicas, como publicações da SEMI, divulgações da World Semiconductor Trade Statistics, atualizações do panorama industrial da OCDE e portais de estatísticas comerciais aduaneiras que ajudam a verificar cruzadamente a direção do comércio de equipamentos.

Em seguida, incorporamos sinais técnicos e de adoção de fontes como bancos de dados de patentes da USPTO, periódicos revisados por pares sobre embalagem e MEMS, apresentações a investidores e relatórios anuais das empresas que explicam adições de capacidade e movimentos de processo (por exemplo, mais afinamento de wafers para TSV e embalagem avançada). Quando disponível, também usamos assinaturas pagas para dados financeiros de empresas, notícias e finanças, análises de patentes e registros de importação-exportação em nível de remessa para verificar o momento, a demanda regional e o mix de produtos. Essas fontes documentais são ilustrativas e não exaustivas, pois também usamos outras referências públicas durante a coleta, validação e esclarecimento de dados.

Entrevistas e Pesquisas Primárias

O trabalho primário é usado para testar de forma rigorosa as premissas documentais em torno dos ASPs das ferramentas, dos ciclos típicos de substituição, das oscilações de utilização e das faixas de espessura de wafer que impulsionam as compras. Entrevistamos e pesquisamos fabricantes de ferramentas, distribuidores, fábricas, OSATs e engenheiros de processo em toda a Ásia-Pacífico, EMEA e Américas, de modo que as expansões regionais e a intensidade de embalagem sejam refletidas de forma consistente em nosso modelo.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Posição do respondente | Região |

|---|---|---|

| Nível superior: 33% | CXOs: 16% | Ásia-Pacífico: 46% |

| Nível médio: 51% | Líderes funcionais/de unidade: 39% | EMEA: 35% |

| Participantes menores: 16% | Gerentes: 45% | Américas: 19% |

Dimensionamento de Mercado e Previsão

O dimensionamento é construído usando uma abordagem top-down, na qual a atividade de produção e embalagem de semicondutores é usada para reconstruir o pool de demanda para as etapas de wafer fino, sendo então traduzida em remessas e gastos esperados com ferramentas. Uma vez definido o pool de demanda, ele é distribuído entre as categorias de ferramentas ligadas ao afinamento e ao corte, e depois entre regiões com base no momento de expansão das fábricas e OSATs.

Para manter o modelo fundamentado, verificamos cruzadamente os totais com aproximações bottom-up seletivas, como ASP médio de ferramenta amostrado multiplicado por remessas de unidades estimadas, juntamente com verificações de canal sobre prazos de entrega e tendências de backlog. As principais entradas usadas incluem novas adições de capacidade de wafer (especialmente para nós avançados e embalagem avançada), a participação de dispositivos que necessitam de afinamento (MEMS, potência, sensores de imagem CMOS e fluxos relacionados a TSV), o mix típico de diâmetro de wafer (200 mm versus 300 mm), metas de espessura que impulsionam a complexidade do processo, e ciclos de substituição ou atualização de ferramentas. Para a previsão, executamos análises de cenário em torno da intensidade de embalagem e do momento de ramp-up das fábricas, e depois suavizamos a trajetória final ano a ano usando suavização exponencial, para que picos súbitos não sejam superestimados. Se um rastro bottom-up estiver incompleto em uma região ou tipo de ferramenta, as lacunas são tratadas usando taxas de penetração substitutas validadas por chamadas com especialistas, e depois reverificadas em relação à direção da importação-exportação e aos comentários das empresas.

Validação de Dados e Ciclo de Atualização

A validação é feita por meio de múltiplas verificações, de modo que os totais finais não dependam de uma única série de dados. Comparamos o resultado do modelo com sinais independentes, como comentários sobre gastos de capital, anúncios de ramp-up de capacidade e direção do fluxo comercial, e depois investigamos as variações que ficam fora das faixas esperadas. Quando surgem grandes diferenças, chamadas de acompanhamento são acionadas para confirmar se a mudança é causada por deslocamentos de mix, movimentos de preços ou instalações adiadas.

Antes da aprovação final, o trabalho é revisado em etapas, primeiro para a consistência matemática e depois para a consistência lógica entre regiões e tipos de ferramentas. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando ocorrem eventos materiais, como um grande atraso em uma fábrica ou uma mudança acentuada na demanda de embalagem. Pouco antes da entrega, é realizada uma nova passagem para que os clientes recebam a visão mais recentemente atualizada do mercado.

O Tamanho do Mercado de Equipamentos de Processamento e Corte de Wafers Finos da Mordor Intelligence Comparado a Outras Estimativas Publicadas

Os valores de mercado publicados para este espaço de equipamentos podem parecer muito distantes entre si, mesmo quando o nome do tema soa igual. A diferença geralmente vem de quais famílias de ferramentas são contabilizadas, quais anos são tratados como base e com que rapidez os preços e as adições de capacidade são refletidos no modelo.

A principal lacuna vem do empilhamento de escopo, em que a Mordor Intelligence contabiliza os equipamentos de processamento e corte de wafers finos como um pool de receita definido apenas para equipamentos e evita incluir equipamentos de fabricação de wafer mais amplos ou receita de serviços que podem inflar os totais. As diferenças também aparecem quando um estudo ancora a demanda em um único segmento de dispositivo, ou quando a progressão do ASP é assumida de forma muito agressiva sem verificar prazos de entrega, utilização e o mix de 200 mm versus 300 mm. O momento cambial e a cadência de atualização também importam, pois mudanças rápidas nos cronogramas de ramp-up das fábricas podem deslocar o mercado de curto prazo em uma quantidade perceptível.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 0,82 bilhão de USD (2026) | |

| Editora do Setor A | 0,84 bilhão de USD (2025) | Usa um ano-base diferente e uma janela de previsão mais longa, e o resumo público não separa claramente a receita de equipamentos das etapas de processo back-end adjacentes, o que pode deslocar o valor inicial e a trajetória de crescimento. |

| Empresa de Pesquisa B | 0,43 bilhão de USD (2024) | Provavelmente aplica uma captura de equipamentos ou cobertura regional mais estreita, e o CAGR mais lento sugere premissas mais conservadoras sobre a intensidade de embalagem e as atualizações de ASP das ferramentas ao longo do ciclo. |

Em conjunto, a comparação mostra que a seleção do ano e o que é agrupado no escopo das ferramentas são os principais fatores que impulsionam a faixa. Nossa abordagem permanece rastreável a um pool de demanda prático, usa verificações vinculadas à capacidade e às necessidades dos dispositivos, e depois atualiza as premissas quando novos sinais de expansão mudam o panorama de gastos em ferramentas no curto prazo.

Principais Questões Respondidas no Relatório

Qual é o valor atual do espaço de equipamentos para processamento de wafers finos?

O tamanho do mercado de equipamentos para processamento e corte de wafers finos situa-se em USD 0,82 bilhão em 2026 e deve atingir USD 1,11 bilhão até 2031.

Qual classe de ferramenta domina os gastos de capital?

Os sistemas de corte detêm 63,45% da participação de receita, embora as plataformas de afinamento estejam crescendo mais rapidamente, com um CAGR de 7,06%.

Por que o corte a plasma está ganhando impulso?

O corte a plasma fornece bordas de corte mais limpas e menor tensão mecânica, benefícios críticos para wafers ultrafinos e frágeis utilizados em dispositivos de potência 3D-IC e de banda larga proibida.

Qual região adquire mais ferramentas para wafers finos?

A Ásia-Pacífico controla 59,65% da demanda global, apoiada por densos clusters de fundições em Taiwan, Coreia do Sul, China e Japão.

Como as tendências de espessura de wafer afetam a demanda por equipamentos?

A migração de 120 µm para wafers de 50 µm aumenta as etapas de processo e impulsiona a adoção de soluções avançadas de retificação e polimento e de descolagem de portador.

O que restringe a adoção mais ampla do processamento ultrafino?

As perdas de rendimento por empenamento de wafer e o alto custo inicial das linhas completas de processamento de wafers finos permanecem como as principais barreiras.

Página atualizada pela última vez em: