Tamanho e Participação do Mercado de Classificação de Dados

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 1.88 Bilhões de dólares |

| Tamanho do Mercado (2030) | 5.08 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 21.94% CAGR |

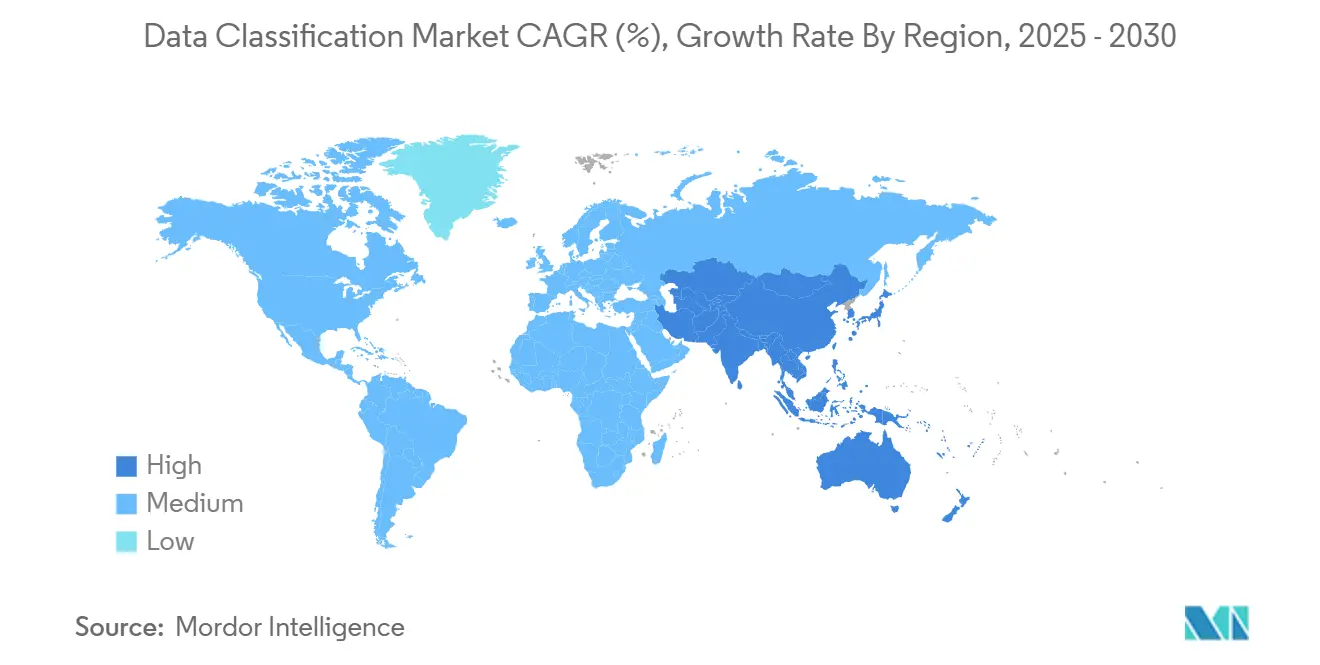

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

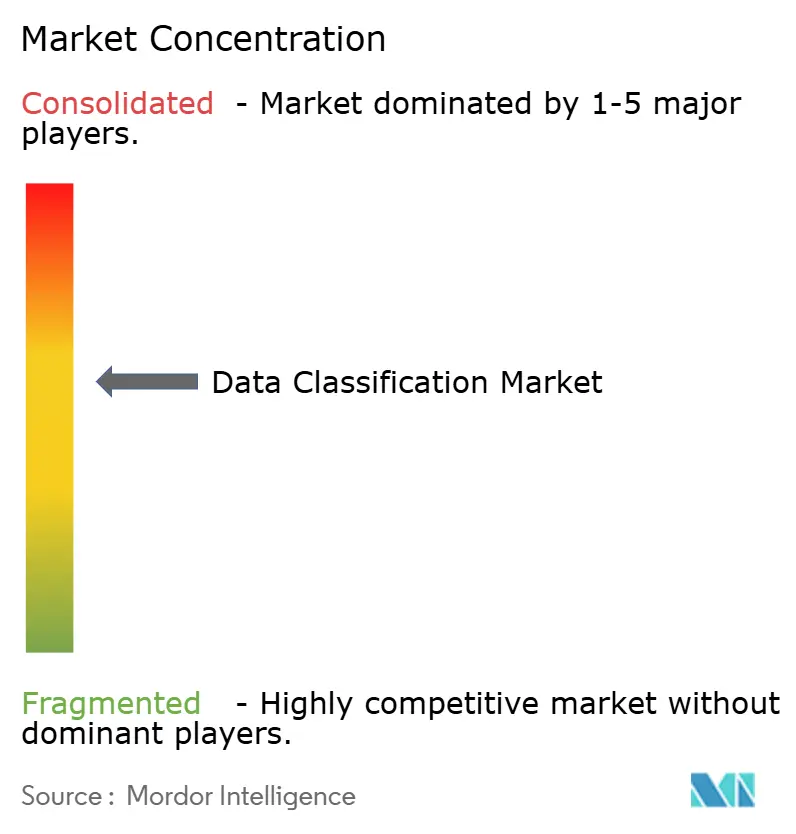

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Classificação de Dados pela Mordor Intelligence

O tamanho do mercado de classificação de dados está atualmente gerando USD 1,88 bilhão em 2025 e tem previsão de atingir USD 5,08 bilhões até 2030, traduzindo-se numa TCAC de 21,9%. O crescimento rápido de dados, estimado em 328,77 milhões de TB criados a cada dia, e mandatos globais de privacidade mais rigorosos estão empurrando as empresas a adotar rotulagem de dados habilitada por IA e em tempo real que escala através de ambientes de nuvem híbrida. Motores de classificação alimentados por IA incorporados em arquiteturas nativas da nuvem agora detectam informações sensíveis através de repositórios não estruturados, enquanto iniciativas de nuvem soberana na Ásia-Pacífico impulsionam a demanda regional. O cenário crescente de ameaças, onde o custo médio de violação no setor de energia atingiu USD 4,78 milhões em 2024, sublinha ainda mais a urgência da governança automatizada. Investimentos por hiperescalas como AWS e Microsoft em centros de dados regionais adicionam impulso ao reduzir a latência e atender às regras de residência.

Principais Conclusões do Relatório

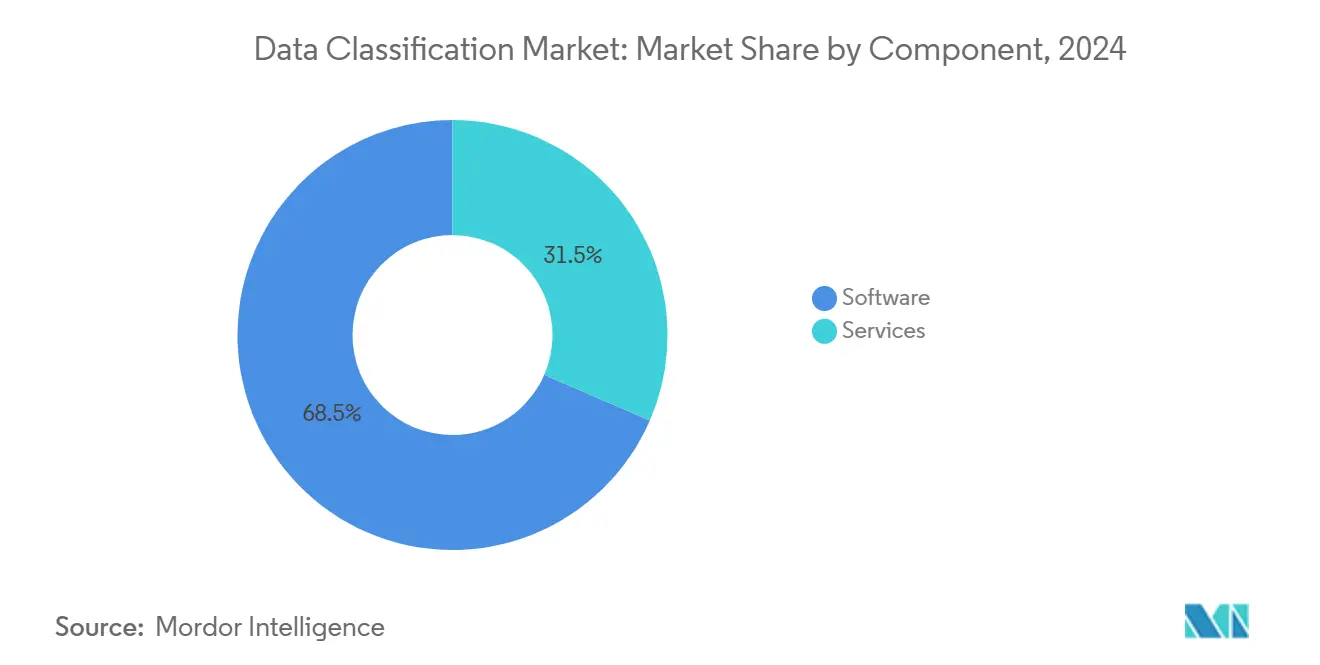

- Por componente, software liderou com 68,5% de participação de receita em 2024, enquanto serviços estão projetados para crescer a uma TCAC de 23,9% até 2030.

- Por método de classificação, modelos baseados em conteúdo capturaram 43,2% de participação em 2024; abordagens orientadas por ML têm previsão de expandir a uma TCAC de 22,8% até 2030.

- Por tamanho da organização, grandes empresas mantiveram 71,4% da participação do mercado de classificação de dados em 2024, enquanto o segmento de PMEs está definido para crescer a 23,7% de TCAC.

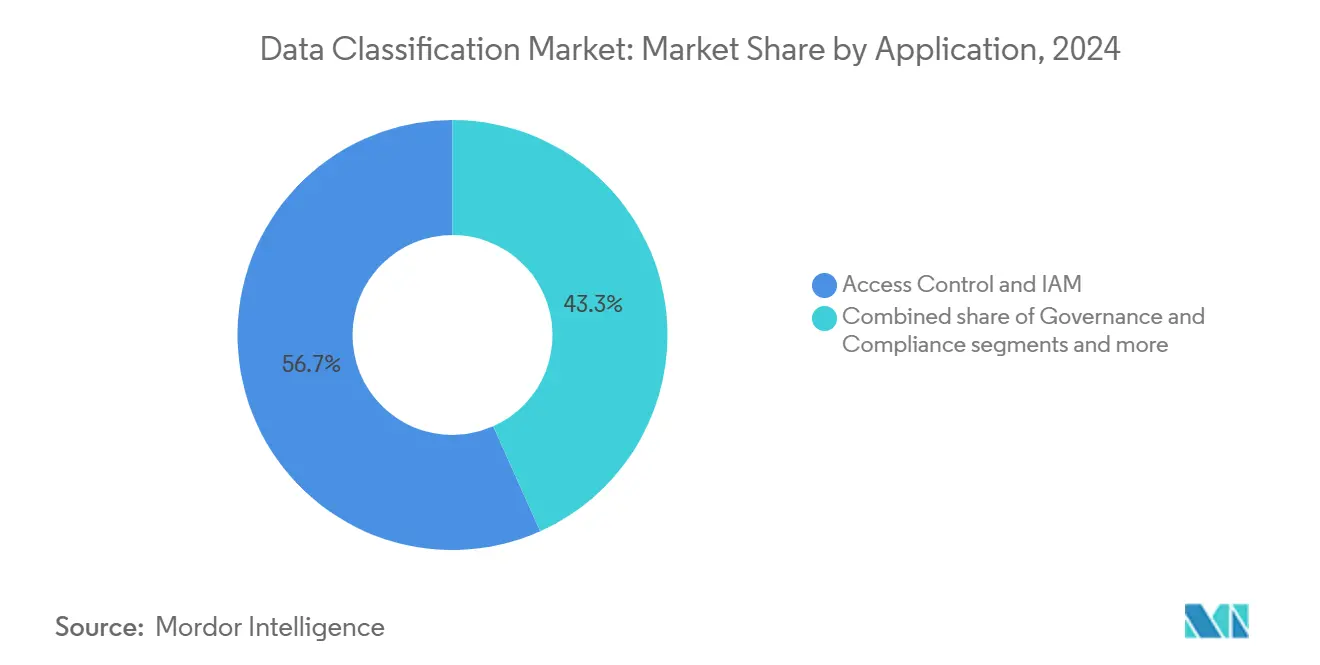

- Por aplicação, controle de acesso e IAM representaram 56,7% de participação do tamanho do mercado de classificação de dados em 2024; governança e conformidade está avançando a uma TCAC de 23,3%.

- Por segmento industrial, BFSI contribuiu com 35,4% de participação de receita em 2024; governo e defesa está posicionado para crescimento de TCAC de 22,1%.

- Por geografia, América do Norte comandou 41,0% de participação em 2024, ainda assim a Ásia-Pacífico está projetada para registrar uma TCAC de 22,5% até 2030.

Tendências e Insights do Mercado Global de Classificação de Dados

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão de TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Expansão de mandatos globais de privacidade | +4.2% | Global, com impacto concentrado na UE, América do Norte e APAC | Prazo médio (2-4 anos) |

| Crescimento explosivo de dados não estruturados e risco de violação | +3.8% | Global, particularmente agudo na América do Norte e Europa | Prazo curto (≤ 2 anos) |

| Demanda por classificação de dados nativa da nuvem | +3.5% | Núcleo APAC, transbordamento para MEA e América Latina | Prazo médio (2-4 anos) |

| Autoclassificação alimentada por IA/ML atingindo produção em escala | +3.1% | América do Norte & UE liderando, rápida adoção APAC | Prazo curto (≤ 2 anos) |

| Chipsets de computação confidencial habilitando marcação inline | +2.4% | América do Norte e mercados selecionados da UE | Prazo longo (≥ 4 anos) |

| Segurança GenAI exigindo rotulagem de dados de granularidade fina | +2.7% | Global, com adoção precoce em indústrias regulamentadas | Prazo médio (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão de Mandatos Globais de Privacidade

As regras DORA europeias e padrões HIPAA atualizados mudam a conformidade de auditorias programadas para verificação contínua, obrigando as empresas a incorporar lógica de classificação diretamente nos fluxos de trabalho de processamento de dados[1]U.S. Federal Register, "Security and Privacy Controls for Federal Information Systems," federalregister.gov. Empresas multinacionais operando em múltiplas jurisdições frequentemente aplicam o requisito global mais rigoroso como linha de base, o que acelera a implantação de arquiteturas de classificação unificadas. Instituições financeiras devem atender relatórios anti-lavagem de dinheiro em minutos, aumentando a demanda por descoberta orientada por políticas. Pressão similar vem de estatutos de soberania de dados latino-americanos que se alinham com o GDPR. Juntos, esses mandatos encurtam ciclos de aquisição, empurrando até mesmo empresas de médio porte em direção a ferramentas baseadas em SaaS que atualizam políticas automaticamente.

Crescimento Explosivo de Dados Não Estruturados e Risco de Violação

Repositórios não estruturados crescem 62% a cada ano, deixando equipes de segurança cegas sobre quem possui registros sensíveis. Empresas relatam permissões excessivas em 82% dos compartilhamentos de arquivos, o que expõe designs valiosos e dados de clientes. Concessionárias de energia agora veem 1.100 ciberataques semanais, e investigações de violações mostram documentos mal classificados como causa raiz. Escritórios de advocacia sofrem exposição similar porque arquivos de clientes ficam em drives compartilhados sem rótulos. Reconhecimento de padrões orientado por IA é cada vez mais escolhido porque conjuntos de regras estáticas não conseguem acompanhar plataformas de colaboração dinâmicas.

Demanda por Classificação de Dados Nativa da Nuvem

Sessenta e quatro por cento das organizações australianas estão testando estratégias de soberania, e quase metade das agências do setor público APAC planejam adotar tais controles dentro de um ano. Motores de classificação devem operar através de pegadas multi-nuvem enquanto respeitam restrições de residência local. A parceria de USD 1,5 bilhão da Microsoft com a G42 baseada nos Emirados Árabes Unidos destaca a expansão de computação regional que depende de rotulagem incorporada para segregar cargas de trabalho regulamentadas. A adoção de nuvem soberana força empresas a manter camadas duplas de políticas: padrões globais e tags específicas de jurisdição. Fornecedores que automatizam esse mapeamento ganham diferenciação clara.

Autoclassificação Alimentada por IA/ML Atingindo Produção em Escala

Empresas agora relatam 96% de melhorias na qualidade de dados após camadas de aprendizado de máquina sobre pipelines de descoberta legados. A Forcepoint integrou o modelo auto-aprendizado da Getvisibility para eliminar criação demorada de regras, permitindo que a precisão melhore com feedback ao vivo. O Microsoft Purview fornece mais de 200 tipos de informação incorporados que rotulam automaticamente conteúdo através de ativos Exchange, SharePoint e SQL. A precisão crescente do modelo reduz falsos positivos, o que por sua vez reduz a sobrecarga do help-desk e acelera a adoção do usuário. PMEs se beneficiam mais porque anteriormente careciam de recursos para ajuste manual.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão de TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Falta de padrões de taxonomia inter-industriais | -2.1% | Global, com desafios particulares em mercados emergentes | Prazo longo (≥ 4 anos) |

| Alto custo de integração em patrimônios legados | -1.8% | América do Norte e Europa com infraestrutura de TI estabelecida | Prazo médio (2-4 anos) |

| "Dívida de classificação" da proliferação de dados sintéticos | -1.5% | Global, concentrado em indústrias e regiões intensivas em IA | Prazo médio (2-4 anos) |

| Criptografia homomórfica atrasando inspeção de texto claro | -1.2% | América do Norte & UE liderando adoção, implantação empresarial seletiva | Prazo longo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Falta de Padrões de Taxonomia Inter-Industriais

Reguladores financeiros classificam dados de risco de forma diferente das autoridades médicas, forçando fornecedores a manter bibliotecas de regras específicas por setor. Multinacionais devem reconciliar terminologia GDPR com a definição da China de "dados importantes" ao transferir arquivos. Esta fragmentação impulsiona esforço de codificação personalizada, aumenta temores de aprisionamento de fornecedor e retarda decisões de compra. Alianças da indústria estão redigindo propostas de esquema aberto, mas a adoção permanece desigual. Como resultado, integradores ganham receita considerável de workshops de mapeamento em vez de licenças de software puras.

Alto Custo de Integração em Patrimônios Legados

Provedores de infraestrutura crítica ainda operam sistemas comissionados há mais de 20 anos, muitos carecendo de APIs modernas[2]Thales Group, "Critical Infrastructure Cyber-Security Report," thalesgroup.com. Retrofitar classificação em tais ambientes frequentemente excede 18 meses, durante os quais riscos de conformidade permanecem não resolvidos. PMEs experimentam fricção similar porque pessoal de segurança escasso deve equilibrar operações do dia a dia com projetos de transformação. Detentores de orçamento às vezes adiam implementações de classificação até que atualizações ERP mais amplas sejam programadas. Fornecedores agora promovem conectores sem agente e pipelines pré-construídos para conter esses custos, mas a complexidade permanece um inibidor chave.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise por Segmento

Por Componente: Serviços Impulsionam Crescimento Além de Licenças de Software

Software continuou a gerar a maior receita, traduzindo-se em 68,5% do mercado de classificação de dados em 2024. Vendas de licenças centraram-se em motores de política, rastreadores de descoberta e painéis SaaS. Mesmo assim, serviços profissionais e gerenciados estão escalando a uma TCAC de 23,9% porque empresas precisam de orientação para limpar dívida de classificação de longa data. Engajamentos frequentemente começam com varreduras multi-petabyte que alimentam backlogs de remediação e estendem recursos internos. Provedores de serviços gerenciados suplementam escassez de habilidades ao lidar com retreinamento de modelos, atualizações regulatórias e triagem de tickets numa base de assinatura. Estes contratos podem se estender por vários anos, o que muda gastos de despesa de capital única para OPEX recorrente. A abordagem ressoa com conselhos buscando orçamentos previsíveis e evidência pronta para auditoria. Em termos monetários, serviços poderiam representar USD 2,15 bilhões do tamanho do mercado de classificação de dados até 2030, refletindo sua importância estratégica. Fornecedores de software estão, portanto, agrupando capacidade consultiva em níveis premium para proteger margens.

Implementações de segunda geração dependem de ajuste contínuo em vez de verificações anuais de saúde. Parceiros de serviço constroem pipelines DevSecOps que acionam classificação sempre que novos dados pousam no armazenamento de objetos. Eles também codificam taxonomias compartilhadas através de unidades de negócio, o que comprime cronogramas de integração para aquisições. A tendência amplia o mercado de classificação de dados porque empresas de nível médio podem alugar expertise em vez de contratar especialistas escassos. Mercados de fornecedores agora listam pacotes de serviços curados que se alinham a templates ISO 27001, HIPAA ou PCI, democratizando ainda mais a adoção. À medida que a receita de serviços acelera, integradores de sistema estão adquirindo consultorias boutique para fortalecer conhecimento de domínio e garantir participação na carteira.

Por Método de Classificação: Aprendizado de Máquina Redefine Benchmarks de Precisão

Inspeção baseada em conteúdo manteve 43,2% dos gastos em 2024 ao alavancar regex e fingerprinting para sinalizar propriedade intelectual. Ainda assim, modelos orientados por ML e semânticos estão compostos a uma TCAC de 22,8% ao aprender contexto de milhões de documentos rotulados. Capacidades cegas a padrões, como redes transformer que analisam estrutura de sentenças, elevam taxas de recall e cortam alertas falsos. O Microsoft Purview treina em telemetria global, o que alimenta atualizações regulares de modelo sem ação do cliente. O Digital Guardian camadas sinais contextuais como localização e postura do dispositivo em cima de pistas de conteúdo, habilitando marcação ponderada por risco. Abordagens combinadas agora são enviadas como pacotes pré-configurados para que administradores possam introduzir novos motores gradualmente sem disrupção de negócio.

Adotantes precoces relatam que ML eleva produtividade de revisores em 35%, já que menos itens requerem adjudicação humana. Organizações com arquivos multilíngues ganham benefício mensurável porque modelos semânticos lidam com variância de idioma melhor do que listas manuais de palavras-chave. Fornecedores estão abrindo APIs para integrar ontologias específicas do cliente, trazendo precisão sob medida sem desenvolvimento do zero. A mudança impulsiona o mercado de classificação de dados porque transforma o que antes era uma capacidade de elite numa caixa de seleção SaaS. Dados de treinamento, no entanto, permanecem um gargalo para domínios de nicho, levando algumas empresas a compartilhar corpora anonimizados sob acordos de benefício mútuo. Ao longo do horizonte de previsão, a adoção de ML é esperada para reduzir tempo-para-valor de trimestres para semanas, cimentando seu papel como a metodologia padrão.

Por Tamanho da Organização: Plataformas Nativas da Nuvem Democratizam Rotulagem de Nível Empresarial

Grandes empresas contribuíram com 71,4% da receita de 2024 devido à exposição regulatória e profundidade orçamentária. Elas foram adotantes precoces de suítes de governança integradas que abrangem servidores de arquivos on-premises e ambientes multi-nuvem. Mesmo assim, PMEs agora representam a coorte de crescimento mais rápido a 23,7% de TCAC, beneficiando-se de ofertas SaaS de infraestrutura zero. A maioria das plataformas provisionam dentro de horas e requerem apenas conectores leves para email, colaboração e armazenamento de objetos. Níveis de assinatura alinham custo ao uso, tornando pontos de entrada viáveis para empresas com menos de 500 funcionários. Templates ajustados para conteúdo de saúde, finanças e legal aceleram implantação porque PMEs carecem de oficiais de conformidade em tempo integral.

Recursos educacionais, como workshops liderados pela comunidade da Microsoft, reduzem ainda mais barreiras ao treinar generalistas de TI para gerenciar políticas de classificação[3]Microsoft, "Microsoft Purview Classification Overview," learn.microsoft.com. A estrutura PUZZLE fornece listas de verificação práticas que deixam PMEs incorporar segurança mínima viável em cargas de trabalho de nuvem. Associações da indústria também circulam pacotes de regras de código aberto para que membros possam fazer bootstrap sem começar de páginas em branco. À medida que a adoção se expande, fornecedores de plataforma coletam telemetria que melhora a precisão ML para todos os inquilinos, criando um volante que beneficia empresas menores desproporcionalmente. O padrão incentiva mercados a listar conectores de nicho para sistemas de contabilidade, RH e relacionamento com cliente populares no mercado médio, ampliando cobertura sem scripting sob medida.

Por Aplicação: Governança e Conformidade Movem-se para o Centro do Palco

Controle de acesso e IAM consumiram 56,7% dos gastos em 2024 porque permissões orientadas por rótulo formam a espinha dorsal de políticas de zero-trust. Proteção de email e móvel seguiram, já que forças de trabalho distribuídas compartilham documentos sensíveis através de chat e canais de traga-seu-próprio-dispositivo. O crescimento mais rápido, a 23,3% de TCAC, está em painéis de governança e conformidade que exibem métricas para reguladores e conselhos. Essas ferramentas extraem de telemetria de classificação para visualizar residência de dados, retenção e linhagem. Elas exportam relatórios legíveis por máquina para portais de garantia automatizados, aparando preparação de auditoria de semanas para horas. A capacidade torna-se crítica sob mandatos de divulgação quase em tempo real como a regra de incidente de cibersegurança da SEC.

Integrações com motores de pontuação de risco permitem que equipes de conformidade priorizem remediação baseada em criticidade de dados em vez de contagem de arquivos. Painéis avançados incorporam análises preditivas que estimam multas potenciais se registros mal rotulados deixarem uma região. Portanto, padrões de gastos mudam de plugins DLP pontuais para plataformas unificadas com análises incorporadas. Fornecedores posicionam módulos de conformidade como alavancas de crescimento orientado por produto, oferecendo níveis de licença freemium que exibem descobertas de risco e canalizam upsell para suítes completas. A transparência resultante alimenta patrocínio executivo, expandindo o mercado de classificação de dados além do departamento de segurança.

Nota: Participações de segmento de todos os segmentos individuais disponíveis na compra do relatório

Por Segmento Industrial: Governo e Defesa Aceleram Trajetória de Gastos

BFSI gerou 35,4% da receita de 2024, impulsionado por regras de capital Basileia III e obrigações de detecção de lavagem de dinheiro. Saúde seguiu, impulsionada pela modernização HIPAA e impulso por registros eletrônicos de saúde. A expansão mais rápida, TCAC de 22,1%, está em governo e defesa, onde requisitos de zero-trust e fluxos de trabalho de informação classificada exigem rotulagem precisa. O Programa de Segurança da Informação DoD atualizado obriga contratados a aplicar regras de marcação uniformes através de email, plataformas de colaboração e armazenamento em nuvem. Janelas de validação para restrições de dados técnicos agora se estendem por 6 anos, garantindo receita de serviço sustentada. Agências de defesa também investem em rotulagem inline em gateways de rede para apoiar soluções seguras de domínio cruzado.

Operadores de infraestrutura crítica, como concessionárias experimentando com análises de rede inteligente, espelham cada vez mais práticas de nível de defesa para bloquear ameaças de estado-nação. Estratégias nacionais de dados pedem por instalações de nuvem soberana, que por sua vez requerem segmentação multi-inquilino aplicada por tags de classificação. Grandes integradores de sistema formam joint ventures com entidades do setor público para alinhar roteiros de produto às necessidades da missão. Como esses contratos frequentemente especificam hospedagem doméstica, a localização impulsiona pegadas SaaS regionais. Especialização vertical, portanto, torna-se um diferenciador competitivo e garante influxos constantes para o mercado de classificação de dados.

Análise por Geografia

América do Norte manteve liderança com 41,0% da receita de 2024 porque regulamentações rigorosas e adoção precoce de IA empurraram empresas a modernizar programas de descoberta. A rodada de financiamento de USD 60 milhões da BigID em 2025 exemplifica o apetite de capital de risco por soluções que automatizam higiene de dados antes das novas regras de divulgação da SEC. Instituições financeiras implantam rotulagem para atender relatórios intradiários, enquanto provedores de saúde integram tags em registros médicos eletrônicos para cumprir expansões HIPAA em evolução. Atos provinciais de privacidade do Canadá espelham requisitos federais, reforçando demanda consistente. Clusters de tecnologia do México adotam plataformas hospedadas em nuvem para atender cláusulas de transferência de dados USMCA, embora a adoção se concentre em subsidiárias multinacionais.

Ásia-Pacífico é a região de crescimento mais rápido com TCAC de 22,5%, refletindo mandatos de nuvem soberana e gastos pesados em infraestrutura por hiperescalas. AWS prometeu USD 6 bilhões à Malásia e NTT comprometeu USD 90 milhões a centros de dados de Bangkok, criando computação local que reduz latência para motores de política. A China propõe facilitar aprovação de dados de saída, mas ainda rotula muitos conjuntos de dados como "importantes", forçando controles duplos. Japão e Coreia do Sul implantam classificação na manufatura 5G para proteger segredos comerciais. Exportadores de serviços de TI da Índia exigem marcação multi-inquilino para segregar dados de clientes, expandindo o pool endereçável de assinantes de nuvem.

Europa ocupa um segundo lugar sólido por valor, impulsionada pelo Ato de Resiliência Operacional Digital que requer teste contínuo de controle até 2025. Plantas da Indústria 4.0 da Alemanha marcam dados operacionais para proteger propriedade intelectual e cumprir auditorias de segurança da cadeia de suprimentos. O Reino Unido equilibra adequação pós-Brexit com regras de inovação doméstica, então empresas monitoram fluxos transfronteiriços sob políticas duplas. França promove zonas de nuvem soberana para hospedar cargas de trabalho do setor público, enquanto Itália aperta proteções de infraestrutura crítica. Países nórdicos, adotantes precoces do GDPR, agora pilotam chips de computação confidencial que habilitam marcação inline sem expor texto claro, posicionando a região para inovação de próxima onda.

Cenário Competitivo

O mercado de classificação de dados exibe fragmentação moderada à medida que fornecedores de nuvem hiperescala e empresas de segurança especializadas competem por participação de plataforma. Microsoft Purview integra rotulagem através dos serviços Azure, Microsoft 365 e SQL, oferecendo governança balcão único que atrai grandes empresas. AWS, Google Cloud e IBM incorporam controles similares em APIs de armazenamento, reduzindo fricção de adoção para desenvolvedores. Fornecedores especializados como Varonis e BigID se diferenciam através de análises de conteúdo profundo e painéis de privacidade que visualizam linhagem de dados. Jogadores emergentes como Cyera focam em gerenciamento de postura de segurança de dados nativo da nuvem, atraindo financiamento rápido e acelerando inovação.

Atividade de aquisição está remodelando dinâmicas competitivas. Forcepoint comprou Getvisibility para parear modelos auto-aprendizado com seu motor DLP, melhorando precisão através de nuvens híbridas. Capgemini comprou Syniti para fundir serviços de qualidade de dados com consultoria de governança, expandindo ofertas de valor agregado. A aquisição da Reka AI pelo Snowflake e a compra da MosaicML pelo Databricks ilustram a convergência de capacidades de análises, IA e rotulagem. Esses movimentos respondem à preferência do comprador por plataformas consolidadas que cortam complexidade de licenciamento e integram evidência de conformidade.

Modelos de precificação evoluem em direção a níveis baseados em consumo ligados a terabytes escaneados e usuários protegidos. Fornecedores agrupam kits iniciais com taxonomias pré-construídas para acelerar tempo-para-valor. Parceiros de canal constroem aceleradores verticais que codificam regulamentações setoriais, criando ecossistemas pegajosos. Vantagem competitiva cada vez mais se centra em ROI demonstrável, com fornecedores mostrando evitação de custos de violação e economias de recursos de auditoria. Entrantes de mercado oferecendo soluções pontuais estreitas enfrentam pressão já que clientes se consolidam em torno de suítes integradas apoiadas por redes de suporte global.

Líderes da Indústria de Classificação de Dados

-

Amazon Web Services, Inc.

-

Boldon James Ltd (QinetiQ)

-

IBM Corporation

-

Microsoft Corporation

-

Broadcom Inc. (Symantec Corporation)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Abril 2025: Kyndryl lançou serviços de Gerenciamento de Postura de Segurança de Dados com Microsoft, entregando descoberta automatizada e classificação que apararam custos operacionais em 31%.

- Abril 2025: Forcepoint lançou sua plataforma Data Security Cloud combinando funções DSPM e DDR para entregar controle unificado através de ambientes híbridos.

- Abril 2025: Forcepoint completou a aquisição da Getvisibility, adicionando classificação adaptativa orientada por IA ao seu stack de segurança.

- Março 2025: BigID garantiu financiamento Série E de USD 60 milhões para expandir recursos de higiene de dados e privacidade.

Escopo do Relatório do Mercado Global de Classificação de Dados

Classificação de dados é o processo de identificar tipo de dados com respeito às suas fontes, função e acessibilidade por vários usuários dentro e fora da organização. O escopo cobre o mercado de classificação de dados tanto na parte de software quanto de serviços e estimativas incluem estes segmentos. O objetivo central da classificação de dados é manter integridade, confidencialidade e disponibilidade de dados armazenados em qualquer armazenamento da respectiva organização.

| Software |

| Serviços |

| Baseado em conteúdo |

| Baseado em contexto |

| Baseado em usuário/função |

| Orientado por ML e Semântico |

| Grandes Empresas |

| Pequenas e Médias Empresas (PMEs) |

| Controle de Acesso e IAM |

| Governança e Conformidade |

| Proteção de Email e Móvel |

| BFSI |

| Saúde e Ciências da Vida |

| Governo e Defesa |

| TI e Telecomunicações |

| Energia e Concessionárias |

| Outros Segmentos Industriais |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Resto da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Resto do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Nigéria | ||

| Resto da África | ||

| Por Componente | Software | ||

| Serviços | |||

| Por Método de Classificação | Baseado em conteúdo | ||

| Baseado em contexto | |||

| Baseado em usuário/função | |||

| Orientado por ML e Semântico | |||

| Por Tamanho da Organização | Grandes Empresas | ||

| Pequenas e Médias Empresas (PMEs) | |||

| Por Aplicação | Controle de Acesso e IAM | ||

| Governança e Conformidade | |||

| Proteção de Email e Móvel | |||

| Por Segmento Industrial | BFSI | ||

| Saúde e Ciências da Vida | |||

| Governo e Defesa | |||

| TI e Telecomunicações | |||

| Energia e Concessionárias | |||

| Outros Segmentos Industriais | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Resto da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália | |||

| Resto da Ásia-Pacífico | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Resto da América do Sul | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Resto do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Nigéria | |||

| Resto da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de classificação de dados?

O mercado está avaliado em USD 1,88 bilhão em 2025 e tem previsão de atingir USD 5,08 bilhões até 2030, representando uma TCAC de 21,9%.

Qual região está crescendo mais rapidamente?

Ásia-Pacífico mostra o maior crescimento, com o mercado de classificação de dados esperado para postar uma TCAC de 22,5% até 2030 devido a mandatos de nuvem soberana e investimento em infraestrutura.

Qual segmento de componente está se expandindo mais rapidamente?

Serviços estão crescendo a 23,9% de TCAC porque organizações precisam de orientação profissional para implantar e manter rotulagem habilitada por IA através de ambientes híbridos.

Como métodos de aprendizado de máquina estão impactando a adoção?

Classificação orientada por ML melhora precisão, reduz falsos positivos e diminui ajuste manual, ajudando empresas menores a acessar proteção de nível empresarial.

Quais indústrias estão investindo mais pesadamente?

BFSI lidera em gastos atuais graças a regulamentações rigorosas, enquanto governo e defesa mostram o crescimento mais rápido a 22,1% de TCAC devido a requisitos de segurança nacional.

Qual é uma restrição chave para implantação mais ampla?

Integrar classificação em patrimônios legados permanece custoso e demorado, particularmente para setores de infraestrutura crítica que ainda operam sistemas desatualizados.

Página atualizada pela última vez em: