Tamanho e Participação do Mercado de Aprendizagem Baseada em Jogos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

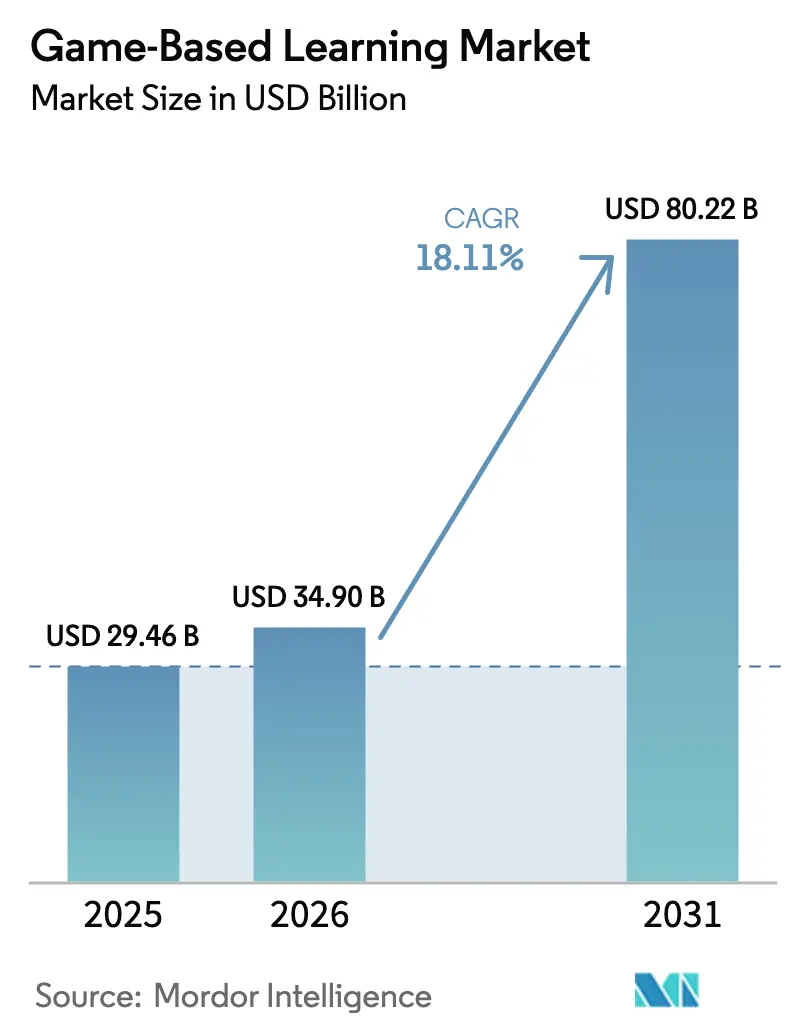

| Tamanho do Mercado (2026) | 34.90 Bilhões de dólares |

| Tamanho do Mercado (2031) | 80.22 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 18.11% CAGR |

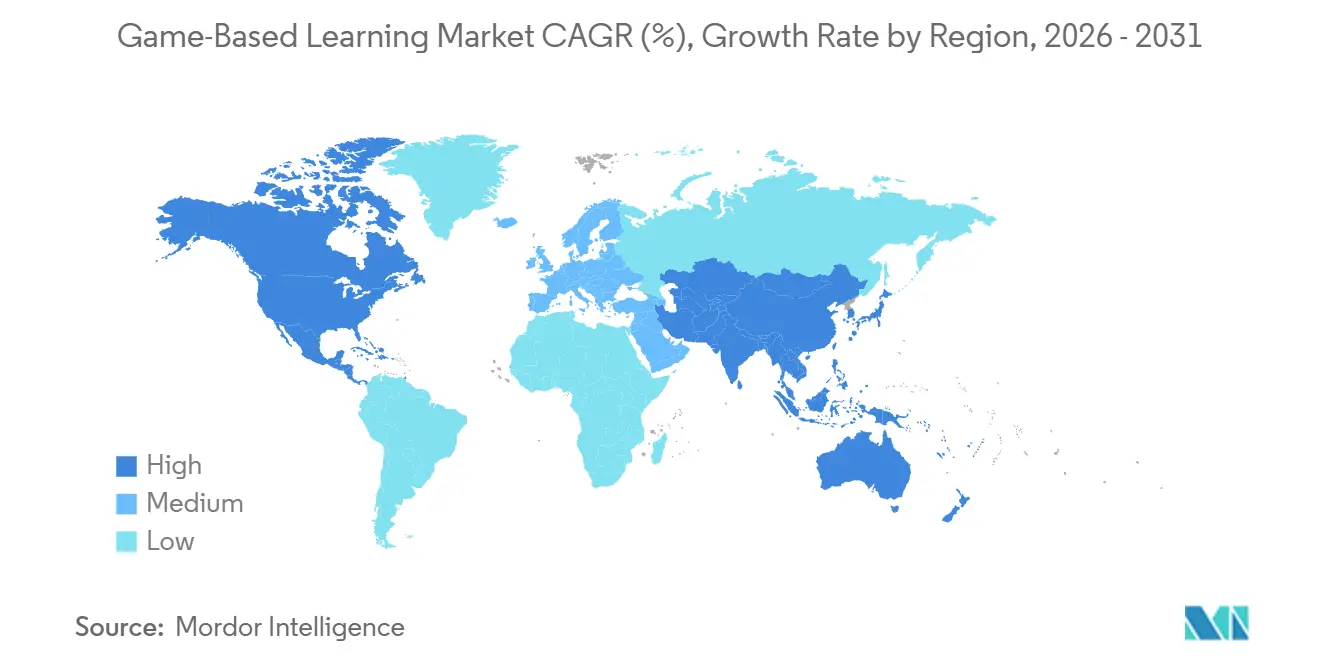

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

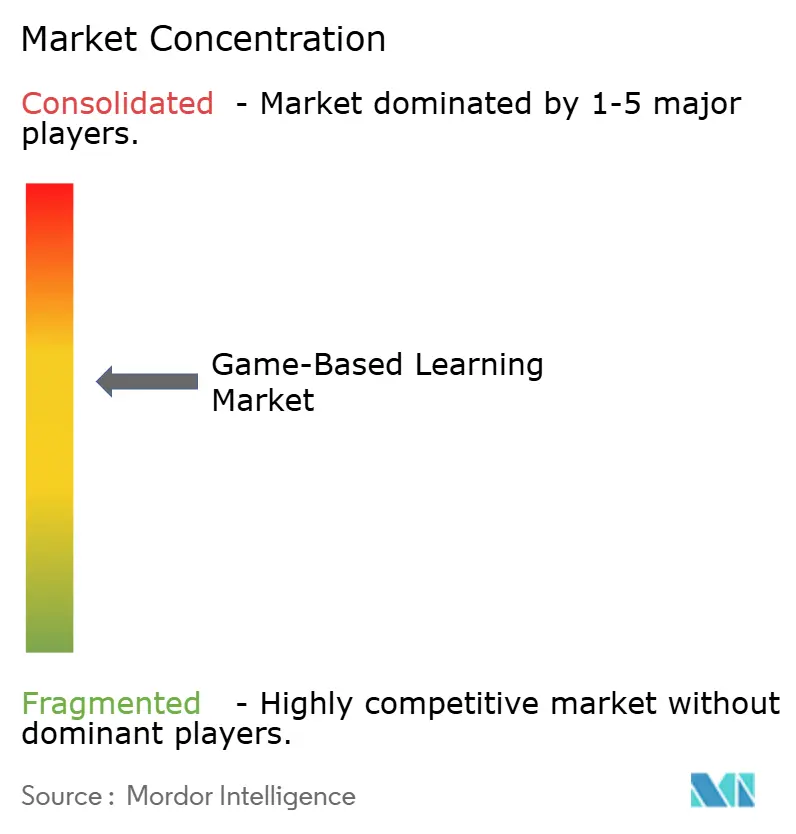

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Aprendizagem Baseada em Jogos pela Mordor Intelligence

Espera-se que o tamanho do mercado de aprendizagem baseada em jogos aumente de USD 29,46 bilhões em 2025 para USD 34,90 bilhões em 2026 e atinja USD 80,22 bilhões até 2031, crescendo a um CAGR de 18,11% ao longo de 2026-2031. A rápida adoção de ferramentas de autoria de IA generativa, streaming de borda habilitado por 5G e ciclos de feedback neuro-adaptativos encurtou os ciclos de produção, permitindo que os fornecedores atualizem o conteúdo em dias em vez de meses. As empresas agora tratam os módulos interativos como ativos de mitigação de riscos que reduzem as taxas de reincidência de infrações, enquanto as escolas os veem como substitutos escaláveis para laboratórios com uso intensivo de hardware. A precificação de headsets de AR e VR abaixo de USD 500 está ampliando o acesso, e os modelos de nuvem de provedores de hiperescala removeram a maioria das barreiras de infraestrutura. A intensidade competitiva está, portanto, migrando da propriedade de conteúdo para a agilidade de plataforma, com vantagens de escala acumulando-se para editores que automatizam fluxos de trabalho de localização e conformidade.

Principais Conclusões do Relatório

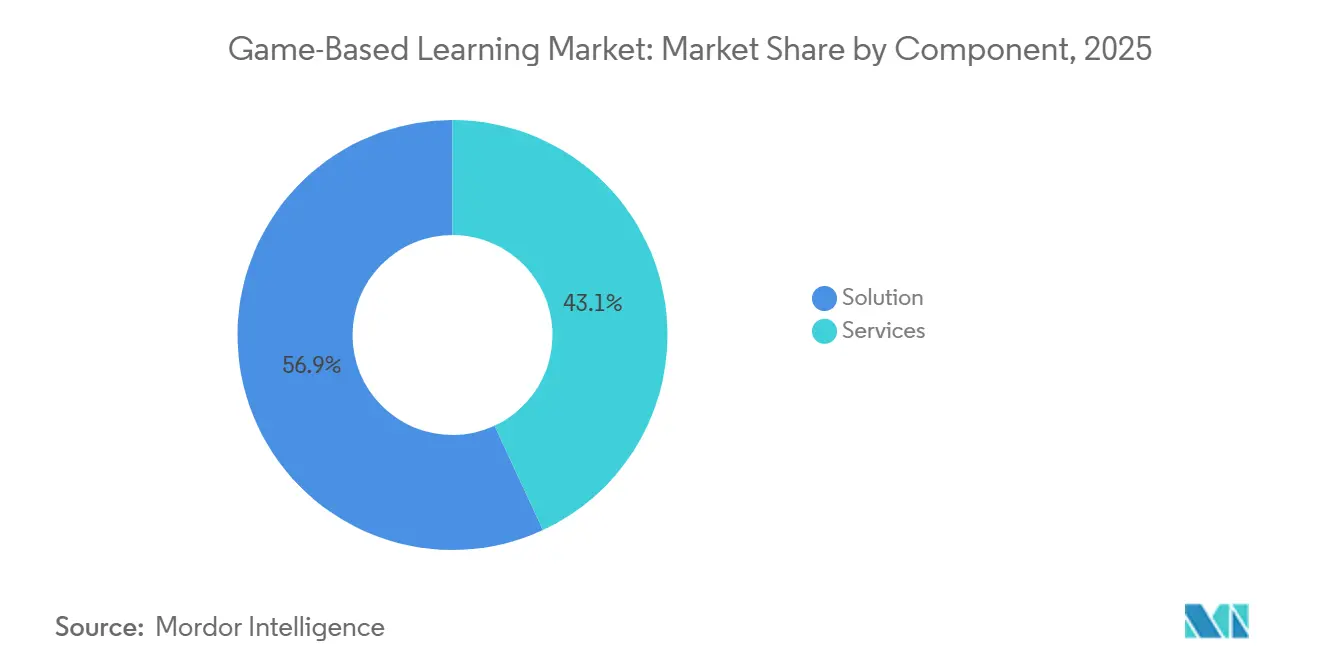

- Por componente, as soluções lideraram com 56,91% de participação na receita em 2025, enquanto os serviços devem expandir a um CAGR de 19,40% até 2031.

- Por tipo de plataforma, a entrega online representou 64,32% da participação do mercado de aprendizagem baseada em jogos em 2025 e está avançando a um CAGR de 18,65%.

- Por modo de implantação, as instalações locais representaram 58,37% do mercado de aprendizagem baseada em jogos em 2025, enquanto as implantações em nuvem devem crescer 19,99% até 2031.

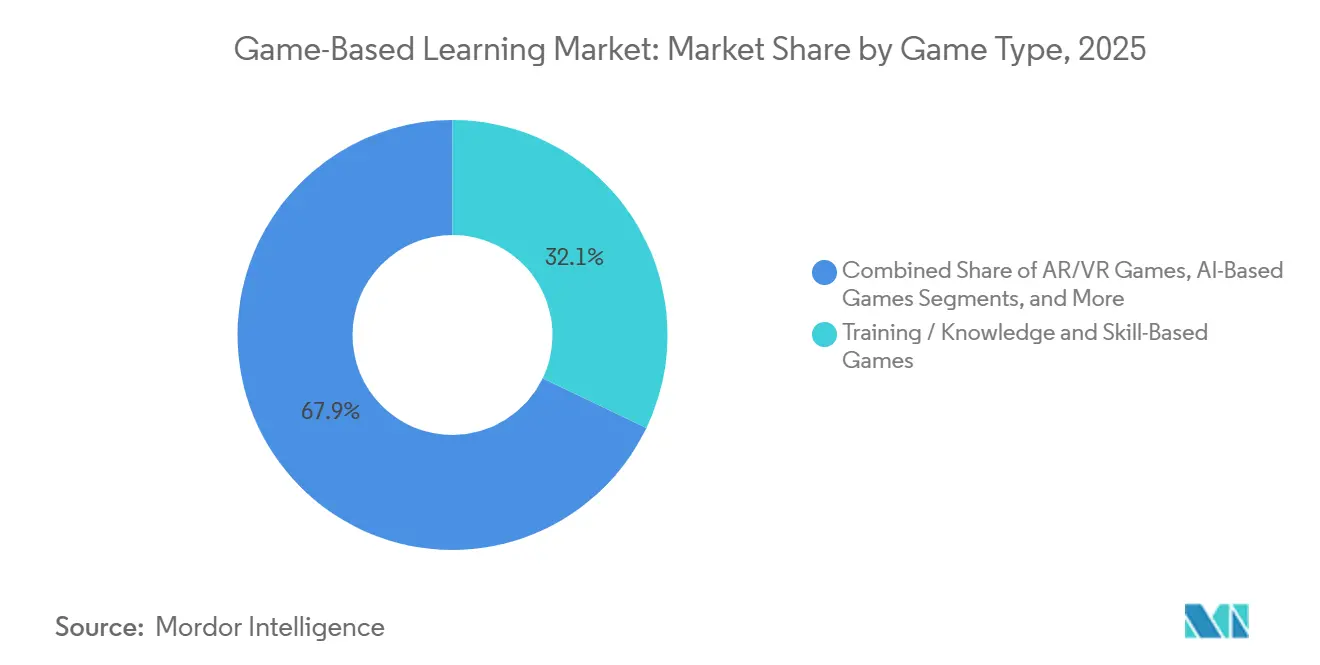

- Por tipo de jogo, os formatos baseados em conhecimento e habilidades detinham uma participação de 32,11% em 2025; os títulos de AR e VR são a categoria de crescimento mais rápido, com um CAGR de 21,42%.

- Por setor de usuário final, as instituições de ensino retiveram uma participação de 44,93% em 2025, mas as empresas registraram o maior CAGR projetado de 20,32% até 2031.

- Por geografia, a América do Norte comandou 38,27% da participação na receita em 2025, enquanto a Ásia-Pacífico está preparada para expandir a um CAGR de 22,86% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Aprendizagem Baseada em Jogos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Ferramentas de Autoria Prontas para IA Reduzem o Tempo de Criação de Conteúdo | +3.8% | Global, com adoção antecipada na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Aprendizes de Mercados Emergentes com Foco em Smartphones Expandem o TAM | +4.2% | Núcleo da Ásia-Pacífico, com expansão para o Oriente Médio e África | Médio prazo (2-4 anos) |

| Mandatos de Conformidade Corporativa Impulsionam o Microtreinamento Gamificado | +3.5% | América do Norte e UE, impulsionados por estruturas regulatórias | Médio prazo (2-4 anos) |

| 5G e Streaming de Borda Eliminam Limitações de Especificações de Dispositivos | +2.9% | Global, acelerado na Ásia-Pacífico e no Oriente Médio | Longo prazo (≥ 4 anos) |

| Investimentos de Fundos de Educação de Grandes Empresas de Tecnologia | +2.1% | Global, concentrado na América do Norte e na China | Médio prazo (2-4 anos) |

| Jogos Neuro-Adaptativos Aumentam o ROI de Aprendizagem Mensurável | +1.6% | América do Norte e Europa, implantações piloto na APAC | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Ferramentas de Autoria Prontas para IA Reduzem o Tempo de Criação de Conteúdo

Os conjuntos de IA generativa reduziram as janelas de desenvolvimento de módulos de 12 a 16 semanas para menos de 10 dias, permitindo que os editores atualizem os currículos quando surgem regulamentações ou lacunas de competências.[1]Microsoft Corporation, "Microsoft Expande Ferramentas de Educação Baseadas em Copilot," microsoft.com Economias orçamentárias de 50 a 60% estão sendo redirecionadas para aquisição de usuários e melhorias de análise. A autoria democratizada está ampliando a base de fornecedores, mas os fluxos de trabalho de garantia de qualidade permanecem subdesenvolvidos, obrigando as instituições a adicionar camadas de revisão manual. Nos próximos dois anos, as plataformas que combinam scripts de modelos de linguagem de grande escala com verificação humana estão posicionadas para conquistar contratos acelerados em conformidade de saúde e serviços financeiros.

Aprendizes de Mercados Emergentes com Foco em Smartphones Expandem o TAM

A Índia ultrapassou 750 milhões de smartphones ativos em 2025, com custos de dados abaixo de USD 0,10 por gigabyte, criando o maior grupo de aprendizes nativos móveis do mundo. Dinâmicas semelhantes na Indonésia e na Nigéria estão orientando o design de produtos para interfaces controladas pelo polegar, ciclos de jogo de 3 a 5 minutos e armazenamento em cache no modo offline. Os fornecedores que otimizam a entrega de ativos em baixa largura de banda e a cobrança por operadora estão abrindo mercados que pularam completamente a era do PC. Espera-se que esse impulsionador mantenha o mercado de aprendizagem baseada em jogos em uma curva de adoção acentuada na Ásia-Pacífico, no Oriente Médio e na África até 2029.

Mandatos de Conformidade Corporativa Impulsionam o Microtreinamento Gamificado

À medida que as regulamentações de privacidade de dados e conduta no local de trabalho se tornam cada vez mais rigorosas, o controle orçamentário migrou das unidades de Aprendizagem e Desenvolvimento (L&D) para os responsáveis pela conformidade. Esses responsáveis agora priorizam módulos de treinamento baseados em cenários que documentam meticulosamente as árvores de decisão, garantindo trilhas de auditoria abrangentes.[2]Autoridade Reguladora de Telecomunicações da Índia, "Estatísticas de Telecomunicações da Índia 2025," trai.gov.in Fonte: Comissão Federal de Comércio, "Acordo de Privacidade do Amazon Alexa," ftc.gov As organizações que adotaram essa abordagem precocemente relatam melhorias significativas: as taxas de conclusão aumentam 40 a 50% e as pontuações de avaliação sobem 30% em comparação com os métodos tradicionais de treinamento baseados em apresentações de slides. Esses resultados validam fortemente as alegações de retorno sobre o investimento (ROI) associadas ao treinamento baseado em cenários. Além disso, os fornecedores que oferecem recursos avançados, como painéis em tempo real e integração perfeita com sistemas ERP, estão garantindo contratos plurianuais baseados em resultados. Essa preferência crescente por soluções de nível empresarial está criando barreiras de entrada mais elevadas para aplicações de nível consumidor que carecem de capacidades robustas de integração empresarial.

5G e Streaming de Borda Eliminam Limitações de Especificações de Dispositivos

As novas redes 5G, alcançando reduções de latência para menos de 20 milissegundos, permitem que simulações de AR e VR renderizadas na nuvem sejam transmitidas perfeitamente para dispositivos de nível intermediário, melhorando significativamente a acessibilidade e a experiência do usuário. Faculdades de medicina na Arábia Saudita e nos Emirados Árabes Unidos relataram uma redução de 40 a 50% no custo total de propriedade ao substituir laboratórios de VR locais tradicionais por versões transmitidas por pixel, que também oferecem maior escalabilidade e flexibilidade. Com o adensamento da cobertura de rede, os gargalos de desempenho estão migrando das GPUs dos dispositivos para as parcerias com operadoras de telecomunicações, levando os editores de conteúdo a gravitarem em direção a acordos agrupados com operadoras para garantir desempenho otimizado e entrega perfeita de serviços.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Padrões Pedagógicos Fragmentados Dificultam as Vendas Transfronteiriças | -2.3% | Global, agudo na Europa e na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Resistência dos Pais à Privacidade de Dados | -1.8% | América do Norte e UE, emergindo na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Escassez de Designers de Jogos Instrucionais | -1.5% | Global, mais grave na América do Norte e na Europa | Médio prazo (2-4 anos) |

| Políticas Voláteis das Lojas de Aplicativos Reduzem a Descoberta | -1.2% | Global, impacto concentrado em editores com foco em dispositivos móveis | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Padrões Pedagógicos Fragmentados Dificultam as Vendas Transfronteiriças

Devido à adoção inconsistente de LTI e xAPI, os editores são obrigados a manter pipelines de conteúdo distintos na América do Norte, Europa e Ásia-Pacífico. Essa fragmentação cria ineficiências operacionais, pois os editores devem alocar recursos adicionais para gerenciar e manter esses pipelines separados. Estruturas de avaliação variadas, como Common Core, Currículo Nacional e CBSE, complicam ainda mais o cenário ao exigir bancos de itens personalizados. Esses requisitos específicos inflam significativamente os orçamentos de localização e atrasam os cronogramas de lançamento, tornando difícil para os editores alcançar operações simplificadas. Frequentemente, estúdios menores revertem para estratégias focadas em uma única região, pois carecem de recursos para navegar pelas complexidades de conformidade em múltiplos mercados. Ao fazê-lo, inadvertidamente cedem participação de mercado para multinacionais mais bem equipadas para absorver custos de conformidade e manter uma vantagem competitiva. Sem um consenso entre os organismos de padronização sobre esquemas unificados, o mercado de aprendizagem baseada em jogos provavelmente enfrentará ciclos de vendas prolongados e ineficiências operacionais além de seus territórios de origem, dificultando seu potencial de crescimento geral.

Resistência dos Pais à Privacidade de Dados

Devido às restrições da COPPA e do GDPR sobre a coleta de telemetria comportamental, as plataformas agora são forçadas a ponderar os benefícios da personalização rica em relação à necessidade de fluxos de consentimento simplificados. Essas regulamentações limitam significativamente a capacidade das plataformas de coletar e utilizar dados de usuários, que são essenciais para o funcionamento dos algoritmos adaptativos. O acordo de USD 5,8 milhões com o Discord aumentou ainda mais a cautela entre os distritos escolares, levando muitos a bloquear aplicativos que não incorporam criptografia de ponta a ponta. Essa tendência reflete uma ênfase crescente na privacidade e segurança de dados no setor educacional. Embora os fornecedores estejam agora desenvolvendo arquiteturas com recursos de privacidade integrados para abordar essas preocupações, o processo custoso e complexo de modernização de bases de código mais antigas está causando atrasos significativos nos lançamentos de recursos. Consequentemente, espera-se que as taxas de adoção no segmento K-12 permaneçam moderadas nos próximos dois anos, à medida que as partes interessadas priorizam a conformidade e a segurança em detrimento dos avanços tecnológicos rápidos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Os Serviços Ganham Espaço à Medida que os Estúdios Terceirizam o Design

Em 2025, os serviços representaram 43,09% da receita total e estão no caminho certo para crescer a um robusto CAGR de 19,40% à medida que as empresas terceirizam cada vez mais o mapeamento curricular e a análise. O mercado de serviços de aprendizagem baseada em jogos está se expandindo significativamente. Esse crescimento é impulsionado pela comoditização de software, que está comprimindo as margens de licenciamento, enquanto a escassez de designers qualificados continua a sustentar preços elevados de serviços. Um número crescente de empresas da Fortune 500 está migrando para contratos baseados em resultados. Essa mudança estratégica não apenas transfere os riscos de desempenho para os fornecedores, mas também vincula os pagamentos diretamente às taxas de conclusão de projetos, garantindo responsabilidade e resultados mensuráveis.

A terceirização também está desempenhando um papel crítico na aceleração dos esforços de localização. Estúdios especializados são altamente proficientes em traduzir módulos em inglês para 10 idiomas em apenas semanas, garantindo ao mesmo tempo que o conteúdo ressoe culturalmente com públicos diversos. Esses estúdios vão além ao integrar-se com APIs de LMS para fornecer painéis em tempo real dentro de conjuntos de ERP. Essa capacidade de engenharia é um desafio significativo para muitas equipes internas de L&D, que frequentemente carecem dos recursos e da expertise necessários. Como resultado, o mercado de aprendizagem baseada em jogos está favorecendo cada vez mais modelos híbridos. Nesses modelos, as assinaturas de software são frequentemente agrupadas com horas de serviço, marcando uma mudança em relação às licenças independentes tradicionais. Essa abordagem não apenas aumenta o valor para os compradores, mas também se alinha com as necessidades em evolução das empresas que buscam soluções abrangentes.

Por Tipo de Plataforma: A Dominância Online Reflete a Mudança para o Foco em Dispositivos Móveis

Em 2025, as plataformas online comandaram uma participação de mercado significativa de 64,32% e devem crescer a um impressionante CAGR de 18,65%. Esse crescimento robusto é amplamente atribuído à adoção de mecanismos de navegador de baixo atrito que contornam efetivamente as lojas de aplicativos tradicionais, permitindo experiências de usuário perfeitas. Essa tendência está intimamente alinhada com os comportamentos centrados em smartphones observados entre os usuários em economias emergentes, onde os dispositivos móveis dominam o uso da internet. Embora os modelos híbridos online-offline continuem a desempenhar um papel vital em regiões com cobertura 4G inconsistente, sua contribuição geral para a receita está mostrando sinais de estabilização, indicando uma mudança na dinâmica do mercado.

Os pacotes offline, embora ainda relevantes nos setores de defesa e corporativo de alta segurança, enfrentam desafios devido à sua dependência de distribuição manual de patches, o que atrasa as atualizações e reduz a eficiência operacional. Em contraste, os fornecedores online estão aproveitando tecnologias avançadas, como análise em nuvem em tempo real, troca automática de versões e testes A/B, para manter uma vantagem competitiva. Essas capacidades permitem melhoria contínua e adaptabilidade, que são críticas no ambiente de mercado acelerado de hoje. Consequentemente, o mercado de aprendizagem baseada em jogos está passando por uma transição gradual, mas perceptível, das licenças em caixa tradicionais para os modernos painéis de Software como Serviço sempre atualizados, refletindo a preferência crescente por soluções flexíveis e escaláveis.

Por Modo de Implantação: A Nuvem Avança à Medida que as Escolas Abandonam a Infraestrutura

Em 2025, as arquiteturas locais detinham uma participação dominante de 58,37%, em grande parte devido às práticas de aquisição legadas e à dependência contínua de sistemas tradicionais. No entanto, as implantações em nuvem experimentaram crescimento significativo, capturando uma participação notável de 19,99%, à medida que os distritos adotaram cada vez mais o dimensionamento de manutenção zero para simplificar as operações e reduzir os custos indiretos. Os modelos de servidor pré-configurados do AWS Educate oferecem uma vantagem substancial, reduzindo os custos totais de propriedade em até 40%. Essa eficiência de custo, combinada com a facilidade de implantação, torna-o uma opção atraente para universidades de médio porte que buscam otimizar sua infraestrutura de TI.

Os lançamentos globais enfrentam desafios consideráveis devido às leis regionais de soberania de dados, que exigem que os fornecedores distribuam os dados dos usuários em vários clusters regionais para garantir a conformidade. Apesar dessas complicações, muitos compradores consideram os benefícios do patch automático e das capacidades de computação elástica muito mais convincentes do que as dificuldades impostas pelos requisitos de conformidade. À medida que as renovações de assinatura se aproximam, observa-se uma mudança notável: muitos clientes locais estão migrando para um modelo de nuvem híbrida. Essa abordagem permite que eles protejam seus investimentos anteriores enquanto aproveitam a escalabilidade e a flexibilidade das soluções em nuvem. Essa tendência de migração contínua está impulsionando firmemente o mercado de aprendizagem baseada em jogos em uma trajetória de inovação com foco na nuvem, garantindo crescimento sustentado e avanços tecnológicos no período de previsão.

Por Tipo de Jogo: AR e VR Avançam à Medida que os Custos de Hardware Despencam

Em 2025, os títulos baseados em conhecimento e habilidades detinham uma participação de mercado de 32,11%, refletindo sua forte presença no mercado. Enquanto isso, as experiências de AR e VR avançaram, ostentando um CAGR de 21,42%, amplamente impulsionado pela crescente disponibilidade de headsets abaixo de USD 500. Esses dispositivos acessíveis tornaram as tecnologias imersivas mais acessíveis a um público mais amplo, impulsionando a adoção em vários setores. As faculdades de medicina que testam essas tecnologias relatam um aumento notável de 25% nas pontuações de raciocínio espacial, fortalecendo ainda mais as justificativas orçamentárias e demonstrando o potencial de AR e VR em aplicações educacionais.

Embora as preocupações com enjoo de movimento limitem a duração das sessões, uma abordagem de design de conteúdo modular ajuda a aliviar a fadiga do usuário ao dividir o aprendizado em segmentos gerenciáveis. Além disso, a adaptabilidade impulsionada por IA está prestes a aprimorar essas experiências imersivas, personalizando o ritmo de aprendizado e oferecendo dicas estruturadas adaptadas a usuários individuais. Com as operadoras de telecomunicações subsidiando headsets para promover o uso do 5G, o mercado de aprendizagem baseada em jogos, intimamente ligado a AR e VR, está preparado para um crescimento significativo. Essa sinergia entre tecnologias avançadas e estratégias de mercado deve impulsionar a inovação e expandir a adoção de AR e VR nos próximos anos.

Por Setor de Usuário Final: As Empresas Aceleram à Medida que os Custos de Integração Aumentam

Em 2025, a educação comandou uma participação significativa de 44,93% da receita, destacando sua posição dominante no mercado. No entanto, a adoção empresarial está experimentando crescimento rápido, com uma taxa de crescimento anual composta (CAGR) de 20,32%. As empresas estão cada vez mais vinculando processos de integração gamificados a taxas de rotatividade reduzidas, demonstrando a eficácia da aprendizagem baseada em jogos na melhoria da retenção de funcionários. Enquanto isso, tanto o setor de varejo quanto o de logística estão alcançando um tempo de produtividade até 30% mais rápido, tornando o retorno sobre o investimento (ROI) altamente transparente e mensurável para os CFOs, impulsionando assim uma maior adoção nessas indústrias.

As agências governamentais estão aproveitando simulações de exercícios para se preparar para emergências de saúde pública, demonstrando a versatilidade das aplicações de aprendizagem baseada em jogos além dos ambientes educacionais tradicionais e corporativos. No lado do consumidor, as compras permanecem predominantemente sensíveis ao preço e estão amplamente concentradas na América do Norte e na Europa, refletindo preferências regionais e fatores econômicos. Além disso, a integração com conjuntos de RH, particularmente com plataformas como Workday e SAP SuccessFactors, tornou-se um requisito de recurso padrão para usuários empresariais. Essa demanda crescente por integração perfeita está direcionando o mercado de aprendizagem baseada em jogos para a adoção de medidas de segurança de nível empresarial e padrões robustos de governança de dados. Esses padrões, que anteriormente eram incomuns em software educacional, estão se tornando essenciais para atender às necessidades em evolução dos clientes empresariais.

Análise Geográfica

A América do Norte controlou 38,27% da receita em 2025, impulsionada por USD 1,7 bilhão em fluxos de tecnologia do Título IV e ecossistemas densos de EdTech. Os orçamentos de aprimoramento de competências corporativas agora superam os gastos com K-12, deslocando o foco dos fornecedores para módulos de conformidade e liderança. Os compradores insistem na integração LTI com Canvas e Blackboard, um obstáculo para estúdios menores, impulsionando a consolidação em direção a plataformas capazes de segurança de login único.

Prevê-se que a Ásia-Pacífico se expanda a um CAGR de 22,86% até 2031, impulsionada pelo mandato de pedagogia digital de USD 1,2 bilhão da Índia e pela mudança da China de centros de tutoria para aplicativos de ritmo próprio. A cobrança por operadora e a otimização de baixa largura de banda são fatores decisivos de sucesso, com as operadoras de telecomunicações agrupando assinaturas de aprendizagem em planos de dados. A diversidade linguística fragmenta as bibliotecas de conteúdo, favorecendo estúdios que automatizam a localização com narração gerada por IA e texto na tela.

A Europa detém pouco menos de um quinto da receita de 2025. A conformidade com o GDPR, ciclos de aquisição de 12 a 18 meses e requisitos de nuvem soberana retardam a adoção. No entanto, o Plano de Ação de Educação Digital está desbloqueando EUR 200 milhões (USD 214 milhões) para projetos piloto, incentivando os ministérios a adotarem soluções nativas da nuvem. Os programas do Oriente Médio sob a Visão 2030 da Arábia Saudita investem fundos em laboratórios imersivos, mas a capacitação de professores fica atrás do lançamento de equipamentos. A América do Sul e a África permanecem principalmente orientadas para o consumidor, dependentes de patrocínios de ONGs e preços freemium. No geral, a divergência regional mantém o mercado de aprendizagem baseada em jogos fragmentado, exigindo manuais de entrada no mercado localizados.

Cenário Competitivo

Os 10 principais fornecedores reivindicaram aproximadamente 40 a 45% de participação combinada em 2025, colocando o mercado em um nível de concentração moderada. Os segmentos de consumidores exibem dinâmicas de vencedor-leva-quase-tudo, ilustradas pelos 113,1 milhões de usuários mensais do Duolingo e pelos 520 milhões de participantes cumulativos do Kahoot. No entanto, os compradores empresariais enfatizam a interoperabilidade em detrimento da marca, permitindo que estúdios de nicho garantam contratos consideráveis ao incorporar mecânicas de jogo dentro dos painéis de LMS existentes.

Três modelos de negócios dominam: mecanismos horizontais como Roblox e Unity vendem kits de ferramentas de autoria e distribuição, especialistas verticais como Age of Learning possuem conteúdo específico por faixa etária, e provedores de nuvem como AWS monetizam análises baseadas em uso.[3]AWS, "Modelos de Servidor de Jogos do AWS Educate," aws.amazon.com Os registros de patentes revelam uma corrida armamentista em ciclos neuro-adaptativos que dependem de entradas biométricas, mas as regulamentações de privacidade podem reduzir as vantagens de dados, redirecionando a P&D para inferência no dispositivo.

Oportunidades de espaço em branco persistem no treinamento de idiomas para refugiados, aprimoramento de competências na economia gig e setores altamente regulamentados. Os estúdios capazes de automatizar a localização transfronteiriça e a conformidade estão posicionados para superar os rivais dependentes apenas de pipelines de talentos criativos. À medida que os custos de aquisição aumentam dentro das lojas de aplicativos, as plataformas com redes sociais integradas e vitrines proprietárias ganham distribuição defensável, reforçando os efeitos de rede que sustentam o mercado de aprendizagem baseada em jogos.

Líderes do Setor de Aprendizagem Baseada em Jogos

Kahoot

Duolingo

Cisco Systems

Microsoft Corporation

Google Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2025: A Epic Games lançou o Unreal Engine 5.4 com streaming de pixel para smartphones de nível intermediário, visando simulações médicas e de aviação.

- Outubro de 2025: A Roblox expandiu os parceiros de educação corporativa para Walmart e Chipotle, elevando as reservas empresariais em 45% em relação ao ano anterior.

- Agosto de 2025: A Meta reduziu o preço do Quest 3 para USD 499 e fez parceria com 200 universidades em laboratórios de anatomia em VR.

- Junho de 2025: A Microsoft comprometeu USD 4 bilhões para ampliar o Elevate K-12, adicionando construtores de aulas baseados em Copilot no Teams.

Research Methodology Framework and Report Scope

Definições de Mercado e Principais Coberturas

Nosso estudo considera o mercado global de aprendizagem baseada em jogos como toda a receita gerada por jogos digitais e simulações interativas cujo objetivo principal é a transferência mensurável de conhecimento ou o desenvolvimento de habilidades em ambientes acadêmicos, corporativos e do setor público. As experiências devem incorporar objetivos de aprendizagem, ciclos de feedback e mecânicas de avaliação para serem contabilizadas.

Excluímos propositalmente títulos de entretenimento casual, camadas de gamificação promocional sem conteúdo instrucional e jogos de console que carecem de resultados de aprendizagem formais.

Visão Geral da Segmentação

- Por Componente

- Soluções

- Serviços

- Por Tipo de Plataforma

- Online

- Offline

- Por Modo de Implantação

- Nuvem

- Local

- Por Tipo de Jogo

- Jogos de AR / VR

- Jogos Baseados em IA

- Jogos Baseados em Localização

- Jogos Baseados em Conhecimento e Habilidades

- Jogos de Aprendizagem de Idiomas

- Demais Tipos de Jogos

- Por Setor de Usuário Final

- Educação

- Empresas

- Governo

- Consumidor

- Outros Setores de Usuário Final

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Coreia do Sul

- Índia

- Austrália

- Nova Zelândia

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Oriente Médio

- Emirados Árabes Unidos

- Arábia Saudita

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Nigéria

- Quênia

- Restante da África

- Oriente Médio

- América do Norte

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Nossa equipe entrevistou diretores de currículo, gerentes de aprendizagem corporativa e designers instrucionais independentes na América do Norte, Europa e Ásia-Pacífico. Essas conversas revelaram gastos médios anuais por aprendiz, modelos emergentes de precificação de AR/VR e cronogramas realistas de implementação, permitindo-nos fechar lacunas identificadas durante o trabalho de mesa e alinhar premissas com a realidade dos profissionais.

Pesquisa de Mesa

Os analistas da Mordor Intelligence primeiro coletaram dados de referência de conjuntos de dados abertos, como o Instituto de Estatísticas da UNESCO, o EdStats do Banco Mundial e a União Internacional de Telecomunicações. Em seguida, acrescentaram perspectivas de organismos setoriais como EDUCAUSE, IMS Global e associações regionais de EdTech. Os registros de empresas mapeados no D&B Hoovers, artigos revisados por pares via Google Scholar e tendências de patentes acessadas pelo Questel esclareceram a intensidade competitiva e os pipelines de produtos. Contexto adicional veio de documentos orçamentários parlamentares e imprensa tecnológica respeitada. As fontes mencionadas são ilustrativas; muitas outras informaram a coleta, validação e esclarecimento de dados.

Dimensionamento de Mercado e Previsão

O modelo começa com uma construção de cima para baixo que reconcilia as matrículas globais no K-12, as contagens de estudantes do ensino superior e os orçamentos de L&D empresariais com as taxas de penetração observadas para jogos de aprendizagem pagos. Os totais de fornecedores e verificações de preço médio de venda × volume amostrado fornecem um teste de razoabilidade de baixo para cima. As principais variáveis incluem penetração de smartphones, benchmarks de latência de jogos em nuvem, crescimento de remessas de headsets, gastos nacionais com educação digital e taxas de renovação para módulos de conformidade. A regressão multivariada, testada sob pressão por meio de consenso de especialistas, estende cada variável até 2030, enquanto a análise de cenários lida com choques de política e oscilações cambiais.

Validação de Dados e Ciclo de Atualização

Os resultados passam por verificações de variância em relação a gastos históricos, índices de pares e indicadores macroeconômicos antes de um revisor sênior aprovar. Os relatórios são atualizados a cada doze meses, com revisões intermediárias quando políticas de financiamento, grandes fusões ou mudanças de preços de tecnologia alteram materialmente as premissas de base.

Por que a Linha de Base de Aprendizagem Baseada em Jogos da Mordor é Confiável

As estimativas publicadas diferem porque as empresas selecionam escopos, variáveis e cadências de atualização variados.

Ao excluir jogos não instrucionais, validar entradas de duas formas e revisar o modelo anualmente, a Mordor Intelligence ancora um ponto médio confiável em que os tomadores de decisão podem confiar.

Comparação de Referência

| Tamanho do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 29,46 B (2025) | ||

| USD 6,23 B (2025) | Consultoria Global A | Conta apenas licenças de software, omite receita de serviços e gastos da Ásia-Pacífico |

| USD 19,55 B (2024) | Jornal do Setor B | Baseia-se na extrapolação de tendências históricas sem validação primária e aplica taxas de câmbio desatualizadas |

Esses contrastes mostram que a seleção disciplinada de variáveis e os ciclos de validação dupla da Mordor Intelligence fornecem uma linha de base equilibrada e transparente que resiste ao escrutínio.

Principais Questões Respondidas no Relatório

Com que rapidez se espera que a receita global cresça entre 2026 e 2031?

Projeta-se que o mercado de aprendizagem baseada em jogos cresça a um CAGR de 18,11%, elevando o valor de USD 34,90 bilhões em 2026 para USD 80,22 bilhões até 2031.

Qual segmento está se expandindo mais rapidamente por componente?

Prevê-se que os serviços cresçam 19,40% ao ano à medida que as empresas terceirizam expertise em design instrucional e análise.

Por que os formatos de AR e VR estão atraindo novos investimentos?

A precificação de headsets abaixo de USD 500 e o streaming de pixel por 5G tornaram as simulações imersivas acessíveis, impulsionando um CAGR de 21,42% para títulos de AR e VR.

O que torna a Ásia-Pacífico a oportunidade regional mais atraente?

A penetração de smartphones acima de 750 milhões de usuários e os mandatos de financiamento governamental para pedagogia digital conferem à Ásia-Pacífico um CAGR projetado de 22,86% até 2031.

Página atualizada pela última vez em: