Tamanho e Participação do Mercado de Ração à Base de Algas

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

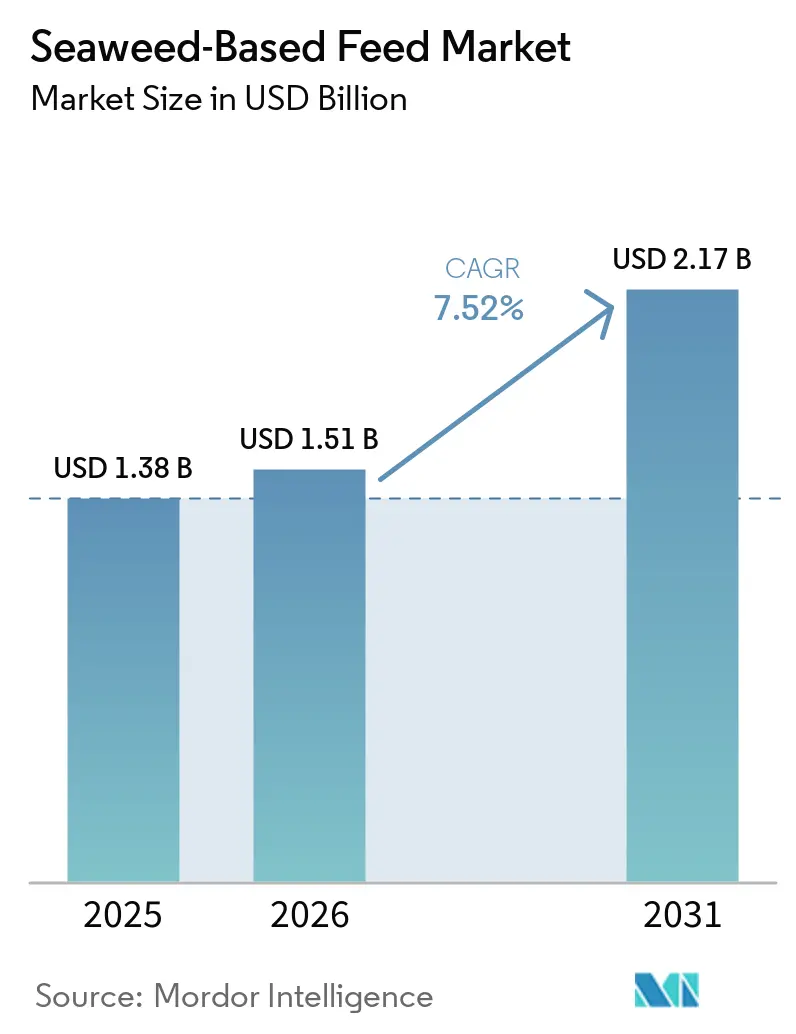

| Tamanho do Mercado (2026) | 1.51 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.17 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.52% CAGR |

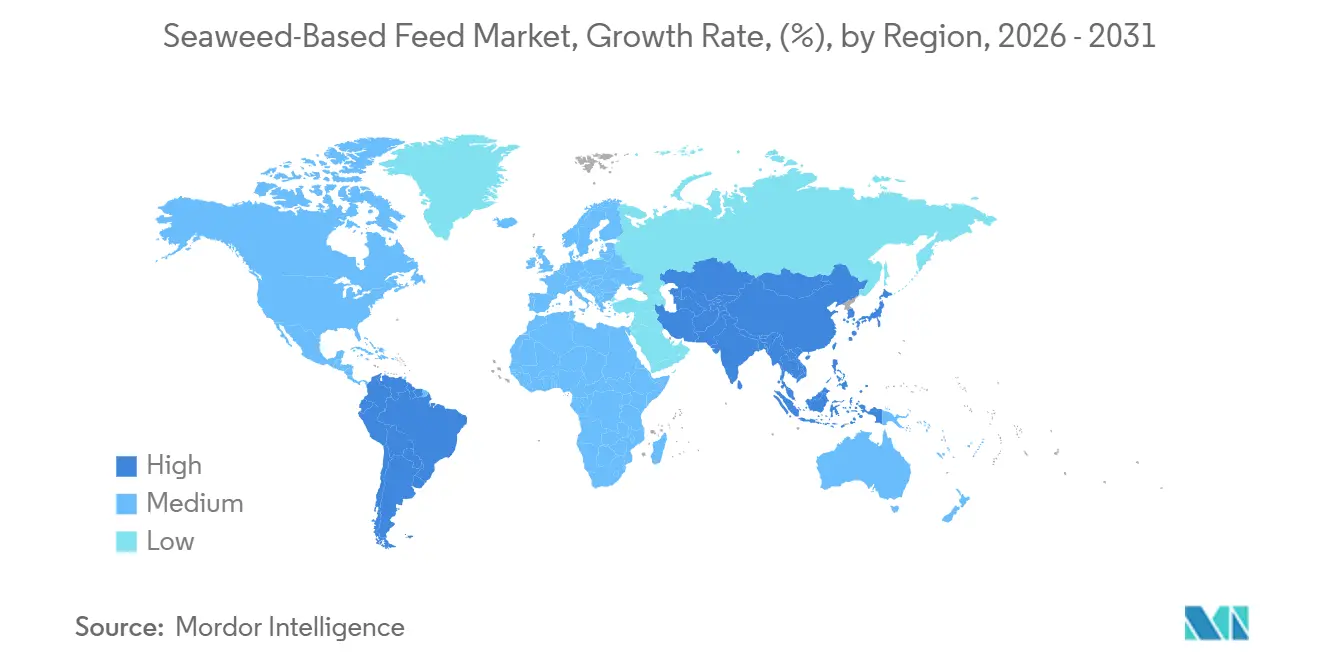

| Mercado de Crescimento Mais Rápido | América do Sul |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Ração à Base de Algas por Mordor Intelligence

O mercado de ração à base de algas foi avaliado em 1,38 bilhão de USD em 2025 e está projetado para crescer de 1,51 bilhão de USD em 2026 para 2,17 bilhões de USD até 2031, registrando um CAGR de 7,52% durante o período de previsão (2026-2031). As macroalgas marinhas são cada vez mais reconhecidas por seu potencial de redução das emissões de gases de efeito estufa e como fonte de minerais traço. Essas algas estão ganhando atenção devido à sua capacidade de melhorar a saúde e a produtividade do rebanho, ao mesmo tempo em que abordam preocupações ambientais. Em países como Noruega, Chile e Japão, extratos de algas pardas ricos em fucoidan e laminarina estão sendo utilizados como alternativas aos promotores de crescimento à base de antibióticos em rações aquícolas, contribuindo para práticas sustentáveis de aquicultura. A aquisição neste mercado é impulsionada principalmente por contratos diretos entre empresas, ressaltando a importância de cadeias de suprimentos rastreáveis para garantir qualidade e conformidade regulatória.

Principais Conclusões do Relatório

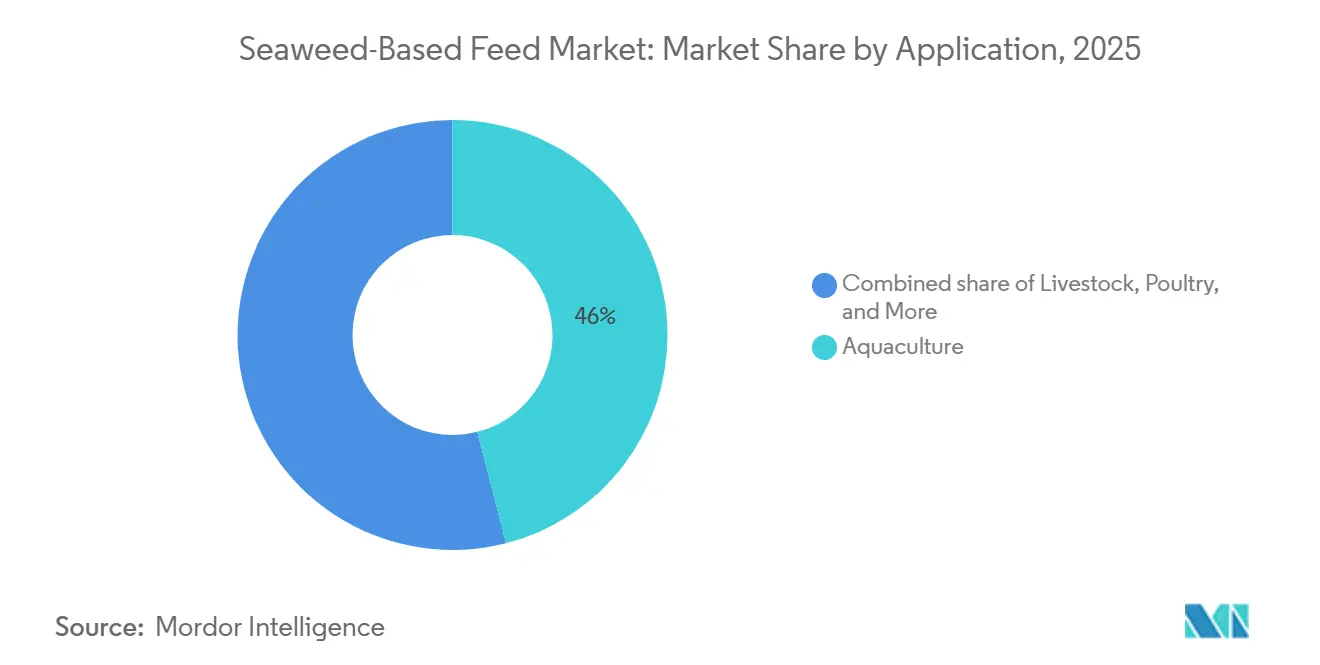

- Por aplicação, a aquicultura deteve a maior participação, respondendo por 46% do tamanho do mercado de ração à base de algas em 2025, enquanto a pecuária está projetada para expandir ao CAGR mais rápido de 12,3% entre 2026-2031.

- Por espécie, as algas pardas comandaram a maior participação de 42% do tamanho do mercado de ração à base de algas em 2025, enquanto as algas vermelhas devem registrar o CAGR mais rápido de 13,1% no período 2026-2031.

- Por forma, o pó dominou com a maior participação de 51% do tamanho do mercado de ração à base de algas em 2025, enquanto o extrato líquido está definido para crescer ao CAGR mais rápido de 13,9% no período 2026-2031.

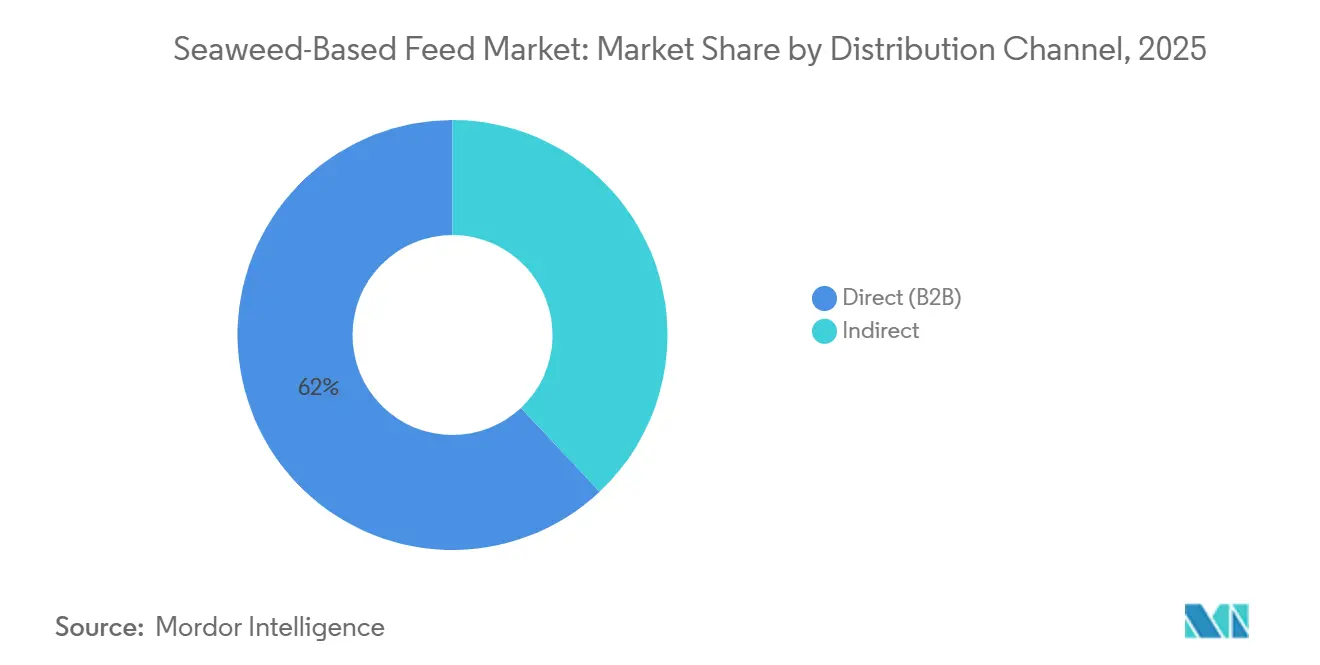

- Por canal de distribuição, o direto (B2B) deteve a maior participação, respondendo por 62% da participação do mercado de ração à base de algas em 2025, e está projetado para expandir a um CAGR de 11,4% até 2026-2031.

- Por geografia, a Ásia-Pacífico capturou a maior participação de 45% do tamanho do mercado de ração à base de algas em 2025, enquanto a América do Sul avança ao CAGR mais rápido de 10,5% até 2026-2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Ração à Base de Algas

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda crescente por ração aquícola sustentável | +2.1% | Alta na Ásia-Pacífico e Europa | Médio prazo (2-4 anos) |

| Restrições regulatórias aos promotores de crescimento à base de antibióticos | +1.8% | América do Norte e Europa, com repercussão na América Latina | Curto prazo (≤ 2 anos) |

| Benefícios funcionais dos bioativos de algas | +1.5% | Mercados de aquicultura premium em todo o mundo | Médio prazo (2-4 anos) |

| Expansão da capacidade de cultivo oceânico comercial | +1.4% | Núcleo da Ásia-Pacífico, com emergência na Austrália e América do Sul | Longo prazo (≥ 4 anos) |

| Ensaios de ração bovina redutora de metano ganham tração | +1.3% | América do Norte, Europa, Oceania e América do Sul | Médio prazo (2-4 anos) |

| Monetização de créditos ESG de carbono azul | +0.9% | Mercados voluntários globais de carbono | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente por Ração Aquícola Sustentável

Produtores de peixes e camarões de aquicultura estão substituindo farinha de peixe e concentrado de soja por ingredientes à base de algas para atingir metas de sustentabilidade e melhorar os índices de conversão alimentar. Em 2026, BioMar Group A/S lançou ração aquícola funcional para incubatórios, destacando derivados de algas como soluções sustentáveis. A produção de algas da Índia triplicou para 74.083 toneladas métricas em 2024 sob o Pradhan Mantri Matsya Sampada Yojana, reduzindo custos e fortalecendo o papel da Ásia-Pacífico no fornecimento de ração à base de kelp[1]Fonte: Ministério da Pesca da Índia, "Expansão de Algas do PMMSY," pib.gov.in. A validação científica, a inovação de produtos e o aumento da oferta estão impulsionando o papel das algas na nutrição sustentável da aquicultura.

Restrições Regulatórias aos Promotores de Crescimento à Base de Antibióticos

A proibição da União Europeia sobre antibióticos profiláticos e as orientações da Administração de Alimentos e Medicamentos dos Estados Unidos obrigaram as fábricas de ração a adotar potenciadores naturais de imunidade como parte de seus processos de produção. Em resposta a essas mudanças regulatórias, a Cargill incorporou Ascophyllum nodosum, um tipo de alga, em rações iniciais para frangos de corte, a fim de cumprir os requisitos de rotulagem livre de antibióticos e apoiar a saúde animal. Em 2024, o Canadá aprovou o uso de óleo de ômega-3 de algas em rações aquícolas, marcando um passo significativo em direção à aceitação de bioativos marinhos na nutrição animal. Essa aprovação reflete uma abertura crescente das agências regulatórias a ingredientes de ração inovadores e sustentáveis. Além disso, os padrões de rastreabilidade da Organização Internacional de Normalização (ISO) 22.000 agora favorecem operações de cultivo oceânico verticalmente integradas, promovendo maior transparência e responsabilidade na cadeia de suprimentos.

Benefícios Funcionais dos Bioativos de Algas

Polissacarídeos de algas, como fucoidan, laminarina e alginato, são cada vez mais valorizados por melhorar a imunidade e a integridade intestinal em animais de pecuária e aquicultura. A Alltech precificou sua mistura Integral A-plus em 19,50 USD por quilograma em 2026, citando produtores de laticínios que utilizam 0,1% de farinha de Ascophyllum nodosum e relatam reduções significativas na contagem de células somáticas. Em 2025, a Cargill, Incorporated demonstrou melhores respostas vacinais e redução da mortalidade em frangos de corte nos Estados Unidos usando premixes proprietários de kelp, levando a uma implantação nacional de rações iniciais enriquecidas com algas. A Marinova Pty Ltd. triplicou sua capacidade de extração de fucoidan em sua instalação na Tasmânia em 2024 para atender à demanda de clientes de ração aquícola em conformidade com os requisitos europeus de ausência de antibióticos. A BioMar Group A/S adicionou frações refinadas de laminarina à sua ração para salmão POWER H2O em 2025, alcançando uma redução de 15% na mortalidade pós-transferência em fazendas de recirculação norueguesas. Esses resultados confirmam o papel dos bioativos funcionais no aumento do desempenho dos produtores e consolidam a importância das algas no mercado de ração.

Expansão da Capacidade de Cultivo Oceânico Comercial

O kelp cultivado em cordas produz até 40 toneladas métricas de biomassa úmida por hectare anualmente, reduzindo os custos de insumos. Nova Gales do Sul projetou uma oportunidade de algas de 597 milhões de USD a 1,5 bilhão de USD até 2030, com Asparagopsis seco suficiente para atender até 97% das necessidades globais[2]Fonte: Departamento de Indústrias Primárias de Nova Gales do Sul, "Prospecto da Indústria de Algas," dpi.nsw.gov.au. A Sea Forest captou 13,6 milhões de USD em 2025 para construir uma instalação de Asparagopsis de 7.000 toneladas métricas na Tasmânia. A Symbrosia está construindo uma refinaria de 15 acres movida a energia solar no Havaí, com meta de 3.385 toneladas métricas de biomassa seca até 2027. As Filipinas comprometeram 18,5 milhões de USD em 2025 para viveiros, secadores e biorreatores para estabilizar o fornecimento de carragenina[3]Fonte: Departamento de Agricultura das Filipinas, "Site Oficial," Departamento de Agricultura, da.gov.ph .

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo de processamento em comparação com aditivos convencionais | –1.2% | Mercados sensíveis a preços em todo o mundo | Curto prazo (≤ 2 anos) |

| Variabilidade de oferta devido a colheitas sazonais | –0.9% | Zonas de Asparagopsis no Hemisfério Sul | Médio prazo (2-4 anos) |

| Riscos de conformidade por contaminação com metais pesados | –0.7% | Europa e América do Norte | Curto prazo (≤ 2 anos) |

| Escassez de conjuntos de dados de digestibilidade multiespecífica | –0.5% | Territórios regulatórios globais | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Processamento em Comparação com Aditivos Convencionais

A liofilização de Asparagopsis custa entre 8 e 12 USD por quilograma, muito superior aos 0,50-1,50 USD dos premixes minerais padrão, criando um prêmio de preço de pelo menos 600%. A Cascadia Seaweed captou 2,96 milhões de USD em 2024 para uma biorrefinaria na Colúmbia Britânica, mas requer mais de 10.000 toneladas métricas de produção anual para igualar os custos do concentrado de proteína de soja. A Fremantle Seaweed, uma fazenda de aquicultura localizada no oeste da Austrália, obteve 1,44 milhão de USD em 2025 para uma fazenda de Asparagopsis de 3.000 hectares, mas seu produto permanece menos competitivo em custo do que os inibidores de 3-nitrooxipropanol, limitando a adoção entre produtores de carne bovina sensíveis a custos. No Brasil e na Argentina, a secagem ao sol, necessária pela falta de subsídios energéticos, degrada polissacarídeos sensíveis ao calor em até 40%, reduzindo o valor funcional e forçando descontos de preço. Essas barreiras de custo mantêm os aditivos de algas classificados como insumos de nicho e premium, desacelerando o crescimento do mercado de ração à base de algas.

Variabilidade de Oferta Devido a Colheitas Sazonais

A produção de Asparagopsis atinge seu pico durante os invernos austrais, resultando em lacunas de oferta por metade do ano. Essa limitação sazonal representa desafios para cadeias de suprimentos consistentes e requer planejamento estratégico para mitigar interrupções. A Sea Forest reportou receita de 528.000 USD no início de 2026, refletindo crescimento significativo. No entanto, a empresa enfrenta o desafio de financiar instalações de armazenamento a frio para garantir disponibilidade durante todo o ano e atender às demandas de contratos bovinos de 12 meses. Em 2023, 97% da produção de Gracilaria do Chile, totalizando 14.426 toneladas métricas, foi colhida de forma selvagem. Essa dependência da colheita selvagem expõe os compradores a riscos de danos causados por tempestades relacionadas ao El Niño, destacando a necessidade de métodos de abastecimento mais resilientes. O trabalho de campo da Hatch Blue em 2025 revelou que Santa Lúcia supera o Brasil em consistência de produção, enfatizando a variabilidade no desempenho regional e a importância de estratégias localizadas. Enquanto isso, as 47.245 balsas de algas da Índia aprovadas sob a iniciativa Pradhan Mantri Matsya Sampada Yojana (PMMSY) até 2025 continuam a enfrentar atrasos devido a interrupções causadas por ciclones em viveiros, ressaltando o impacto de eventos climáticos extremos nas operações de aquicultura.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Aplicação: A Adoção pela Pecuária Acelera sob Mandatos de Metano

A aquicultura respondeu por 46% da participação do mercado de ração à base de algas em 2025, refletindo décadas de inclusão estabelecida nas dietas de salmão, truta e camarão. Espera-se que a pecuária capture uma parcela maior do mercado de ração à base de algas, impulsionada pelo crescimento de CAGR de 12,3% durante 2026-2031, à medida que operadores de laticínios e carne bovina adotam extratos de algas vermelhas para cumprir encargos climáticos. Aves e suínos permanecem usuários menores porque os reguladores exigem mais dados de digestibilidade, embora ensaios em pequena escala mostrem benefícios imunológicos. Os formuladores de alimentos para animais de estimação estão começando a misturar óleos de ômega-3 de algas para diferenciar linhas premium lançadas em 2026. Operadores de sistemas de aquicultura de recirculação na Europa relatam melhor estabilidade dos pellets na água quando 1% de farinha de kelp é adicionado.

A rápida adoção pela pecuária depende de acordos de compra garantidos. A Sea Forest assinou acordos cobrindo 123.000 cabeças de gado em 2025 e fez parceria com a Orffa para canais de laticínios da União Europeia. A Symbrosia espera que sua refinaria no Havaí atenda 1,4 milhão de cabeças anualmente a partir de 2027. Os ensaios de aquicultura foram expandidos para o camarão branco do Pacífico, mostrando ganhos de crescimento de 30% com 2% de inclusão de Asparagopsis. Marcas de animais de estimação testam misturas de microalgas para brilho do pelo e saúde articular, mas devem formular respeitando os limites de iodo. Os integradores de aves poderiam desbloquear volume assim que estudos em múltiplos locais validem a inclusão de 0,5-1% de kelp em diferentes raças de frangos de corte.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Espécie: Algas Vermelhas Crescem com Base na Comprovada Mitigação de Metano

As algas pardas retiveram 42% da receita em 2025 porque as cadeias de suprimentos de Laminaria na China e no Japão já abastecem os moinhos regionais. As algas vermelhas são o segmento de crescimento mais rápido, com CAGR de 13,1% até 2031, e devem expandir acentuadamente o mercado de ração à base de algas assim que os volumes de Asparagopsis escalarem. As algas verdes detêm uma fatia menor, mas trazem altas concentrações de proteína que atraem a aquicultura em terra. As misturas de microalgas atraem nichos premium em alimentos para animais de estimação e dietas especiais para peixes a preços acima de 15 USD por quilograma.

Os dados de eficácia sustentam o impulso das algas vermelhas. A autorização do Brominata pelo México em 2025 estabeleceu uma posição regulatória. O EcoPark da CH4 Global entrou em operação em 2025 para atender dezenas de milhares de cabeças de gado diariamente. As algas pardas mantêm sua dominância na aquicultura por meio da ração POWER H2O da BioMar lançada em 2025. A expansão da Marinova em 2024 triplicou a produção de fucoidan para atender à crescente demanda por imunomoduladores. A inclusão de Ulva verde continuou a melhorar a conversão alimentar de codornas em ensaios de 2024, sugerindo aplicações mais amplas em monogástricos.

Por Forma: O Extrato Líquido Avança com a Dosagem de Precisão na Fazenda

O pó liderou o mercado de ração à base de algas com 51% de participação em 2025 porque a secagem por atomização se integra facilmente aos processos de moagem. O extrato líquido está previsto para ser o formato de crescimento mais rápido, com CAGR de 13,9% de 2026-2031, alinhando-se com sistemas de injeção na fazenda que protegem os bioativos voláteis. Os pellets mantêm relevância na aquicultura, proporcionando estabilidade na água e retenção de nutrientes. Os flocos ocupam um nicho em petiscos para animais de estimação e suplementos de alimentação direta, onde os indicadores visuais de ingredientes naturais influenciam os compradores.

A adoção de extrato líquido espelha as implantações de redução de metano. O SeaGraze líquido da Symbrosia tem como alvo sistemas de ração total misturada para bovinos. A Sea Forest despacha Asparagopsis líquido para fazendas de laticínios na Austrália e na Europa. Empresas de pó como a Cascadia Seaweed investiram em um secador na Colúmbia Britânica em 2024 para buscar economias de escala. A BioMar incorpora farinha de kelp em pellets de alta durabilidade que resistem à lixiviação em sistemas de recirculação. Os fornecedores de flocos Acadian Seaplants e Ocean Harvest Technology comercializam peças visíveis de Ascophyllum para marcas de alimentos para animais de estimação focadas em posicionamento natural.

Por Canal de Distribuição: Os Canais Diretos B2B Aceleram à Medida que a Rastreabilidade se Torna Inegociável

Os canais diretos entre empresas (B2B) responderam por 62% do mercado em 2025 e estão expandindo ao CAGR mais rápido de 11,4% no período 2026-2031. Essa liderança reflete como as fábricas de ração e os integradores de pecuária assinam contratos plurianuais com processadores de algas para fixar preços, verificar a rastreabilidade em nível de lote e satisfazer os cartões de pontuação de sustentabilidade dos varejistas. Cargill, Olmix e BioMar exemplificam essa mudança ao incorporar ingredientes de algas diretamente em rações compostas para aves, suínos e salmão, em vez de adquirir por meio de distribuidores. A ascensão de sistemas de blockchain que registram data de colheita, resultados de metais pesados e intensidade de carbono consolida ainda mais o B2B direto como a rota preferida para aditivos de redução de metano, onde a precisão da dosagem é crítica.

Os canais indiretos responderam pela participação restante da distribuição em 2025 e estão crescendo a um CAGR sólido até 2031, pois atendem a moinhos menores, misturadores na fazenda e marcas de nicho de alimentos para animais de estimação que preferem tamanhos de pedido flexíveis. Distribuidores e plataformas de comércio eletrônico como Amazon e Chewy ajudam empresas boutique a alcançar clientes sem manter grandes estoques. A Acadian Seaplants ampliou sua presença geográfica ao fazer parceria com a BASF em 2024, enquanto a DSM-Firmenich comercializa seu Veramaris O3 Max Pure de 2026 tanto por meio de acordos diretos com grandes fabricantes de alimentos para animais de estimação quanto por redes de distribuidores que visam fórmulas naturais premium. Embora as vendas indiretas se expandam de forma constante, seu crescimento permanece vinculado à adoção mais ampla entre pequenos compradores que valorizam a conveniência em detrimento do controle total da cadeia de suprimentos.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Análise Geográfica

A Ásia-Pacífico reteve a maior participação de mercado de 45% em 2025, refletindo as profundas cadeias de suprimentos de Laminaria na China e a expansão das fazendas de kelp na Índia. Os produtores no Japão e na Coreia do Sul aproveitam modelos verticalmente integrados que reduzem os custos logísticos e aceleram a rastreabilidade em nível de lote. A América do Sul é a região de crescimento mais rápido, avançando a um CAGR de 10,5% no período 2026-2031, à medida que as empresas de salmão chilenas adotam sistemas integrados de macroalgas e os exportadores de carne bovina brasileiros monetizam créditos de carbono azul. Essas tendências quantitativas mostram que os territórios líderes e de crescimento mais rápido impulsionam o momentum geral de crescimento do mercado.

A Europa mantém demanda robusta à medida que as biorefinarias de algas pardas norueguesas atingem escala comercial e os regulamentos da União Europeia favorecem aditivos de ração naturais em detrimento de antibióticos. A América do Norte se beneficia das colheitas de Ascophyllum no Atlântico Norte e da adoção antecipada de suplementos de Asparagopsis por grandes integradores de laticínios. O Oriente Médio apresenta absorção constante por meio de pós importados misturados em rações para aves, enquanto a África depende de extratos asiáticos, mas explora projetos-piloto de cultivo costeiro. Embora essas áreas fiquem atrás dos líderes em receita absoluta, a transferência de tecnologia e o alinhamento regulatório continuam a ampliar sua oportunidade endereçável.

Espera-se que os investimentos regionais ampliem o tamanho do mercado de ração à base de algas até 2031. Os governos da Ásia-Pacífico financiam viveiros, secadores e biorreatores que reduzem as barreiras de entrada para novos produtores, enquanto os centros australianos escalam o Asparagopsis cultivado em cordas para redução de metano. Chile, Noruega e Canadá refinam projetos de biorrefinaria que extraem mais valor de cada quilograma de biomassa, melhorando a competitividade de custos. À medida que as redes de suprimentos rastreáveis amadurecem, todas as regiões estão posicionadas para aumentar as taxas de inclusão em aquicultura, pecuária e aplicações de nutrição para animais de estimação, reforçando a trajetória de crescimento de longo prazo.

Cenário Competitivo

O mercado de ração à base de algas é moderadamente concentrado. Os 5 principais participantes, Cargill, Incorporated, Olmix SA, BioMar Group A/S, Acadian Seaplants Limited e Alltech, Inc., respondem por uma parcela significativa da receita mundial, conferindo alavancagem de aquisição, mas deixando espaço para concorrentes regionais. A Cargill, Incorporated utiliza sua expertise em aquisição global de kelp e formulação multiespecífica para atender grandes contas em aves, suínos e salmão. As extensas capacidades de cadeia de suprimentos e pesquisa da empresa permitem que ela atenda às diversas necessidades de seus clientes, mantendo qualidade consistente. A Olmix SA concentra-se na extração proprietária de Ulvan e fornece misturas personalizadas a moinhos europeus e asiáticos que buscam potenciadores naturais de imunidade. Ao aproveitar técnicas avançadas de extração e um profundo entendimento dos requisitos do mercado, a Olmix SA garante que seus produtos estejam alinhados com as demandas dos clientes por soluções sustentáveis e eficazes. Essas duas empresas desempenham um papel fundamental na definição de referências de preços e na formação de padrões técnicos para a inclusão rastreável de algas, influenciando a adoção mais ampla de produtos à base de algas na indústria de ração.

A BioMar Group A/S fortalece seu portfólio de salmão com derivados de kelp pardo, destacado pelo lançamento em 2025 da ração POWER H2O para sistemas de recirculação. A Acadian Seaplants Limited integra colheitas de Ascophyllum do Atlântico Norte com rastreabilidade ISO 22000, ampliando o alcance por meio de um acordo de distribuição com a BASF em 2024. A Alltech, Inc. posiciona sua linha Integral como um imunomodulador premium que comanda margens mais altas em rações para laticínios e carne bovina. Entrantes apoiados por capital de risco, como Blue Ocean Barns, CH4 Global, Symbrosia e Sea Forest, intensificam a rivalidade ao garantir aprovações regulatórias antecipadas para aditivos de Asparagopsis.

As empresas estão escalando capacidade, avançando na rastreabilidade digital e buscando a monetização de créditos de carbono para expandir o mercado até 2031. A desinvestimento de enzimas para ração pela DSM-Firmenich em 2026 libera capital para especialidades em óleo de algas que complementam os bioativos de algas. A expansão de fucoidan da Marinova em 2024 e a biorrefinaria de biomassa total PROTEUS da Alginor reduzem os custos unitários e melhoram as métricas de sustentabilidade. Com fazendas verticalmente integradas, registros em blockchain e créditos de carbono azul, tanto os participantes estabelecidos quanto os novos entrantes estão posicionados para aumentar a inclusão de algas em pecuária, aquicultura e nutrição de animais de estimação.

Líderes do Setor de Ração à Base de Algas

-

Cargill, Incorporated

-

Olmix SA

-

BioMar Group A/S

-

Acadian Seaplants Limited

-

Alltech, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: A Hatch Blue apresentou a plataforma Seaweed Insights cobrindo seis países da América Latina. O conjunto de dados centralizado ajuda financiadores e processadores a identificar zonas de cultivo confiáveis, acelerando as decisões de investimento e expandindo os fluxos de matéria-prima que alimentam o crescimento regional em aditivos de ração à base de algas.

- Janeiro de 2026: A SeaForester e a Seaweed Solutions se fundiram, captando 1,9 milhão de USD para reflorestamento oceânico. A entidade maior visa restaurar e cultivar 10.000 hectares de florestas de kelp, adicionando biomassa que pode ser refinada em ingredientes funcionais de ração e expandindo a capacidade de mercado de longo prazo.

- Dezembro de 2025: A Symbrosia captou 5,8 milhões de USD em financiamento da Série A-1 para escalar o SeaGraze e buscar a aprovação da Administração de Alimentos e Medicamentos dos Estados Unidos. O novo capital e a via regulatória antecipada aceleram o lançamento comercial, impulsionando a adoção mais rápida de extratos de algas redutores de metano e aumentando a demanda geral no mercado de ração.

Escopo do Relatório Global do Mercado de Ração à Base de Algas

A ração à base de algas é um ingrediente de alimentação animal sustentável e nutritivo derivado de macroalgas marinhas. Serve como um aditivo natural e rico em minerais que melhora a saúde intestinal e proporciona benefícios nutricionais para animais de pecuária e aquicultura. As algas são comumente processadas em farinha, pó ou extratos. O relatório do mercado de ração à base de algas é segmentado por aplicação (aquicultura, pecuária, aves e alimentos para animais de estimação), por espécie (algas pardas, algas vermelhas, algas verdes e misturas de microalgas), por forma (pó, pellets, extrato líquido e flocos), por canal de distribuição (direto (b2b) e indireto) e por geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio e África). As previsões de mercado são fornecidas em termos de valor (USD).

| Aquicultura |

| Pecuária |

| Aves |

| Alimentos para Animais de Estimação |

| Algas pardas |

| Algas vermelhas |

| Algas verdes |

| Misturas de microalgas |

| Pó |

| Pellets |

| Extrato líquido |

| Flocos |

| Direto (B2B) |

| Indireto |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália e Nova Zelândia | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Quênia | |

| Restante da África |

| Aplicação | Aquicultura | |

| Pecuária | ||

| Aves | ||

| Alimentos para Animais de Estimação | ||

| Espécie | Algas pardas | |

| Algas vermelhas | ||

| Algas verdes | ||

| Misturas de microalgas | ||

| Forma | Pó | |

| Pellets | ||

| Extrato líquido | ||

| Flocos | ||

| Canal de Distribuição | Direto (B2B) | |

| Indireto | ||

| Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália e Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Quênia | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de ração à base de algas em 2031?

O mercado de ração à base de algas está previsto para atingir 2,17 bilhões de USD até 2031.

Qual região detém a maior participação nos ingredientes de ração derivados de algas?

A Ásia-Pacífico liderou com 45% da receita em 2025 devido ao extenso cultivo de Laminaria na China e às políticas de apoio na Índia e no Japão.

Qual aplicação está crescendo mais rapidamente neste mercado?

A ração para pecuária é o segmento de crescimento mais rápido, avançando a um CAGR de 12,3% durante 2026-2031, à medida que os extratos de algas vermelhas obtêm aprovação regulatória para mitigação de metano.

Como os novos entrantes estão influenciando a concorrência?

Startups como Blue Ocean Barns e Symbrosia garantem aprovações regulatórias de pioneirismo para aditivos de Asparagopsis, desafiando os participantes estabelecidos por meio da eficácia na redução de metano e da monetização de créditos de carbono.

Quais fatores regulatórios apoiam a adoção de algas nas dietas animais?

A proibição da União Europeia sobre antibióticos profiláticos e as orientações da Administração de Alimentos e Medicamentos dos Estados Unidos que limitam os promotores de crescimento à base de antibióticos impulsionam as fábricas de ração em direção a alternativas bioativas naturais, como extratos de kelp.

Página atualizada pela última vez em: