Tamanho e Participação do Mercado de Ração Fermentada

Visão Geral do Mercado

| Período de Estudo | 2020 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 25.12 Bilhões de dólares |

| Tamanho do Mercado (2030) | 35.71 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 7.30% CAGR |

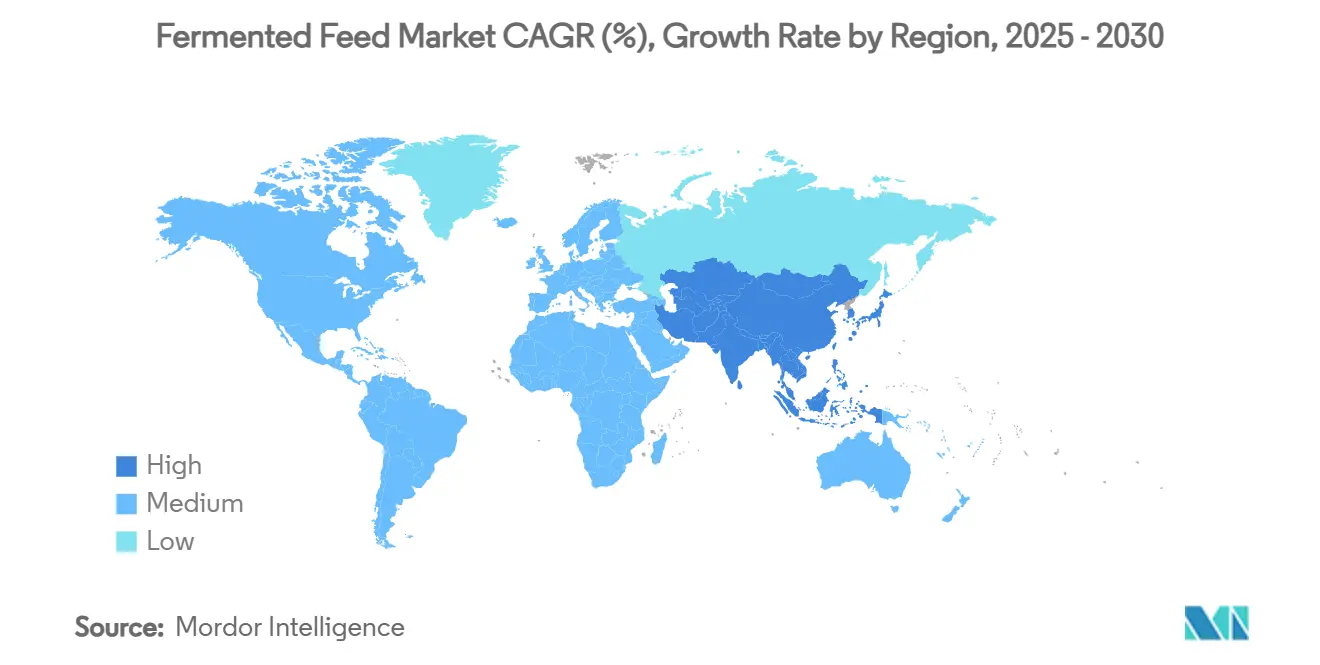

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Europa |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Ração Fermentada por Mordor Intelligence

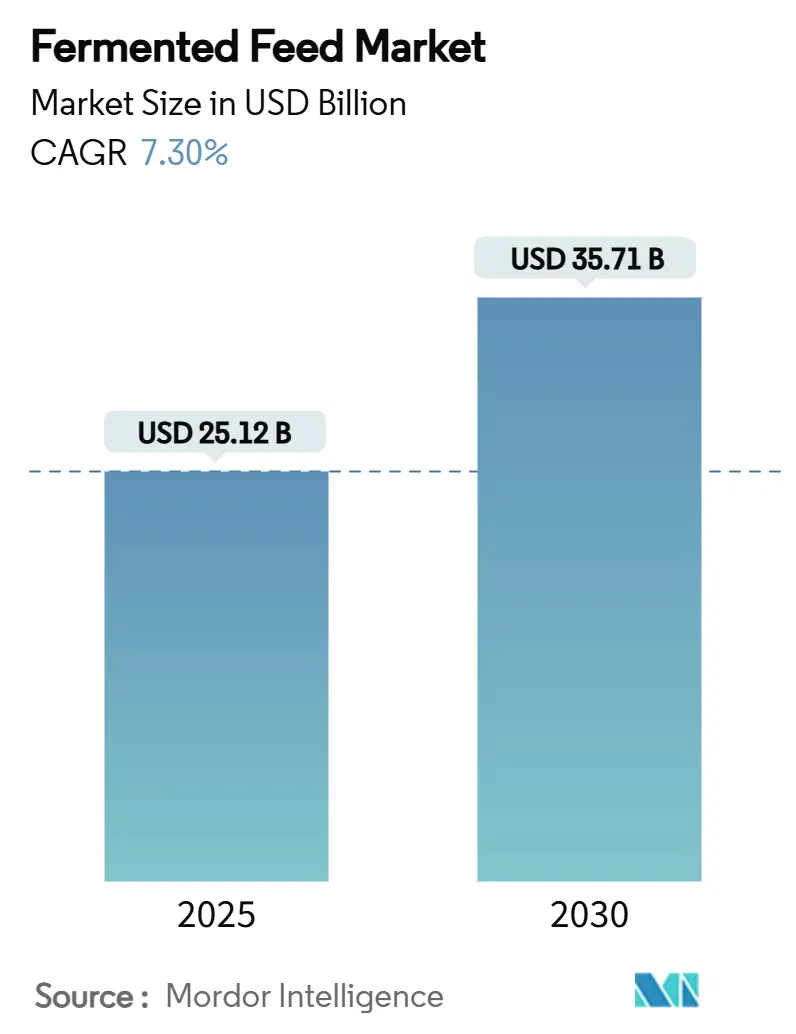

O tamanho do mercado de ração fermentada é estimado em USD 25,12 bilhões em 2025 e está projetado para atingir USD 35,71 bilhões até 2030, crescendo a um CAGR de 7,30% ao longo do período de previsão. A demanda robusta por proteína animal livre de antibióticos, a industrialização da produção pecuária na Ásia-Pacífico e regulamentações mais rígidas sobre aditivos medicamentosos para ração são os principais fatores impulsionando o mercado de ração fermentada atualmente. Os principais produtores estão canalizando capital para tecnologias avançadas de fermentação que aumentam a biodisponibilidade de nutrientes e melhoram a saúde intestinal, enquanto iniciativas de economia circular estão impulsionando o setor a valorizar subprodutos agroalimentares como substratos. A intensidade competitiva está aumentando à medida que grandes empresas de ração estabelecidas adquirem especialistas em fermentação para garantir tecnologia e cadeias de fornecimento de matérias-primas, mas ainda há espaço considerável para inovadores de nicho voltados para aplicações em aquicultura e alimentação de animais de estimação.

Principais Conclusões do Relatório

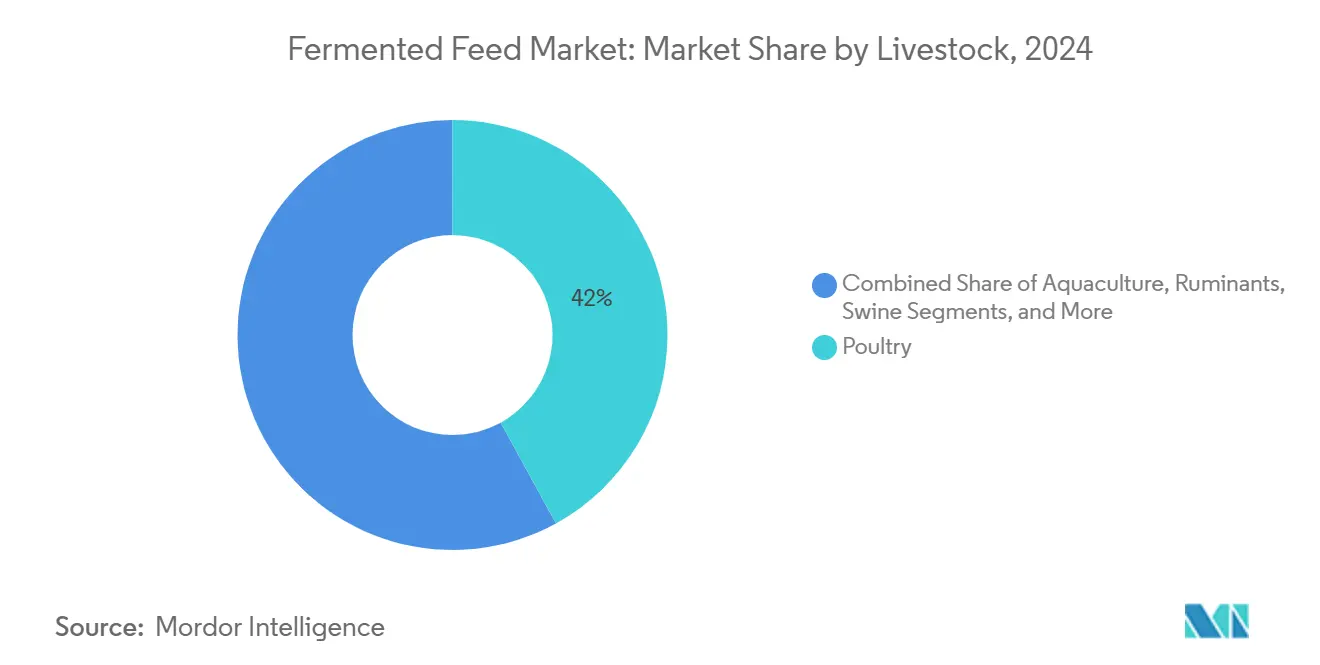

- Por tipo de criação, as aves detinham 42% da participação do mercado de ração fermentada em 2024, e a aquicultura tem previsão de registrar o CAGR mais rápido de 9,7%, capturando uma fatia desproporcional do tamanho do mercado de ração fermentada entre 2025 e 2030.

- Por substrato, o farelo de soja comandava 37% da participação do mercado de ração fermentada em 2024, enquanto os subprodutos devem crescer a um CAGR de 10,5% até 2030.

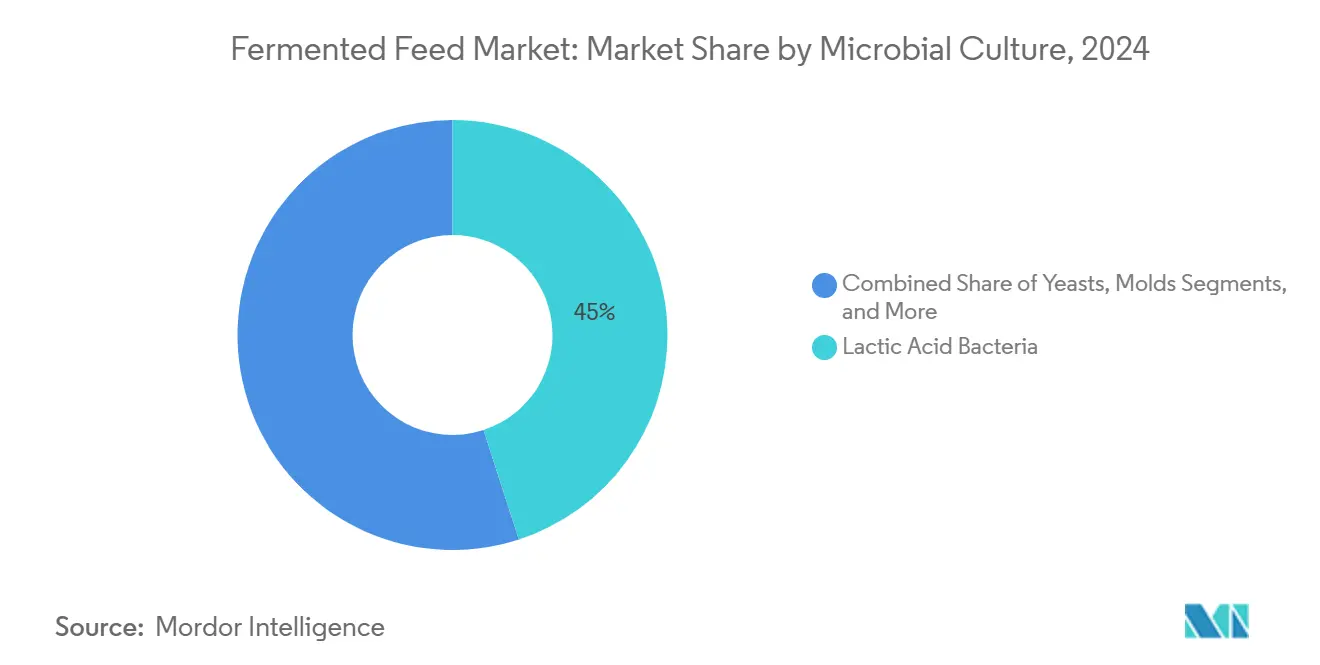

- Por cultura microbiana, as bactérias ácido-lácticas lideraram com 45% de participação de mercado em 2024, e as culturas mistas estão projetadas para acelerar a um CAGR de 11,3% no mesmo horizonte.

- Por forma, os produtos secos dominaram 62% do tamanho do mercado em 2024, enquanto as formulações líquidas estão projetadas para registrar um CAGR de 9,4%.

- Por geografia, a Europa reteve 34% da participação de mercado em 2024, enquanto a Ásia-Pacífico está projetada para crescer mais rapidamente a um CAGR de 9,1% até 2030.

Tendências e Perspectivas do Mercado Global de Ração Fermentada

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Demanda Crescente por Proteína Animal Livre de Antibióticos | +1.5% | Europa e América do Norte mais pronunciadas | Médio prazo (2-4 anos) |

| Foco na Saúde Intestinal do Rebanho e na Eficiência de Conversão Alimentar | +1.2% | Ásia-Pacífico e América do Norte | Longo prazo (≥ 4 anos) |

| Limites Governamentais sobre Óxido de Zinco e Aditivos Medicamentosos para Ração | +0.8% | Núcleo da Europa, com expansão global | Curto prazo (≤ 2 anos) |

| Rápida Industrialização da Pecuária na Ásia-Pacífico | +1.3% | Núcleo da Ásia-Pacífico, com expansão para o Oriente Médio e África | Longo prazo (≥ 4 anos) |

| Unidades de Fermentação em Estado Sólido na Propriedade para Controle de Custos | +0.6% | América do Norte e Europa lideram | Médio prazo (2-4 anos) |

| Aproveitamento de Resíduos Agroalimentares via Biotransformação Microbiana | +0.9% | Ásia-Pacífico e Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente por Proteína Animal Livre de Antibióticos

Os mandatos de fornecimento dos varejistas e as metas antimicrobianas da Estratégia do Prado ao Prato da União Europeia estão acelerando o mercado de ração fermentada, com os produtores aproveitando formulações fermentadas para manter o desempenho animal enquanto atendem aos padrões livres de resíduos [1]Fonte: Comissão Europeia, "Estratégia do Prado ao Prato," EUROPA.EU. A precificação premium em carnes livres de antibióticos compensa os custos mais elevados de ração, sustentando uma adoção lucrativa. Integradores de aves e suínos relatam casos de sucesso em escala comercial que validam a ração fermentada como pilar central das estratégias de substituição de antibióticos, consolidando assim seu papel no mercado de ração fermentada mais amplo.

Foco na Saúde Intestinal do Rebanho e na Eficiência de Conversão Alimentar

Ensaios da revista Applied and Environmental Microbiology mostram que rações fermentadas melhoram a conversão alimentar de frangos de corte em 8-12% por meio da pré-digestão de amidos e proteínas, reduzindo a carga metabólica e suprimindo patógenos entéricos[2]Fonte: Sociedade Americana de Microbiologia, "Revista Applied and Environmental Microbiology," ASM.ORG . A ração representa tipicamente 60-70% da despesa total de produção, portanto, um ganho de eficiência de um dígito se traduz em milhões de dólares economizados para processadores de carne verticalmente integrados. Além do custo, uma flora intestinal mais saudável reduz as intervenções veterinárias e os picos de mortalidade que acompanham o estresse térmico ou as mudanças na densidade de alojamento.

Limites Governamentais sobre Óxido de Zinco e Aditivos Medicamentosos para Ração

A proibição do óxido de zinco pela Agência Europeia de Medicamentos em 2022 removeu abruptamente uma ferramenta de saúde intestinal de longa data para leitões, e restrições semelhantes sobre premixes de tetraciclina e colistina estão avançando na Coreia do Sul, China e Canadá [3]Fonte: Agência Europeia de Medicamentos, "Óxido de zinco: retirada da autorização de comercialização na União Europeia," EMA.EUROPA.EU. Os pipelines de aditivos químicos requerem de cinco a sete anos para aprovação, portanto, as empresas pecuárias precisam de opções biológicas de implantação imediata. A ração fermentada preenche esse vazio ao fornecer bactérias ácido-lácticas e ácidos orgânicos que estabilizam o pH intestinal e eliminam patógenos. Os primeiros adotantes na Dinamarca reduziram os casos de diarreia pós-desmame em 30% dentro de seis meses após a mudança, validando o desempenho. O impulso regulatório, combinado com resultados comprovados em campo, ancora a ração fermentada como a solução de conformidade padrão em múltiplos continentes.

Rápida Industrialização da Pecuária na Ásia-Pacífico

A granja comercial média de suínos da China cresceu 23% em capacidade após as reformas ambientais de 2024, enquanto a Índia adicionou 6 milhões de toneladas métricas de capacidade de ração avícola composta no mesmo período [4]Fonte: Ministério da Agricultura e Assuntos Rurais da China, "Relatório de Desenvolvimento da Indústria Pecuária," MOA.GOV.CN. O aumento de escala das operações intensifica a demanda por rações padronizadas e controladas em termos de patógenos; formulações inconsistentes de pequenas propriedades não são mais aceitáveis em cadeias de fornecimento verticalmente integradas. A ração fermentada oferece confiabilidade de lote a lote e mitiga as emissões de amônia, uma métrica cada vez mais regulamentada próximo a centros urbanos. Os governos regionais também subsidiam equipamentos de fermentação na propriedade para reduzir a dependência do farelo de soja importado. Aliadas ao aumento da renda disponível que sustenta o consumo de proteínas de maior valor, essas mudanças estruturais consolidam a Ásia-Pacífico como o mercado de crescimento mais rápido para ração fermentada até 2030.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Alto Capex e Opex de Linhas de Fermentação Controlada | -1.1% | Global, produtores menores mais afetados | Médio prazo (2-4 anos) |

| Variabilidade de Lote a Lote no Desempenho da Cultura Iniciadora | -0.7% | Universal | Curto prazo (≤ 2 anos) |

| Riscos de Amplificação de Micotoxinas Durante a Fermentação Anaeróbica | -0.9% | Regiões tropicais apresentam maior impacto | Longo prazo (≥ 4 anos) |

| Dados Limitados de Avaliação do Ciclo de Vida para Marketing de Sustentabilidade | -0.4% | Europa e América do Norte | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alto Capex e Opex de Linhas de Fermentação Controlada

A construção de uma bateria de fermentadores aerados com sistemas de limpeza no local e analisadores em linha custa entre USD 2-5 milhões, enquanto operadores especializados e laboratórios de garantia de qualidade acrescentam 15-25% aos orçamentos operacionais anuais. Esse limiar de investimento desencoraja moinhos regionais que produzem menos de 100.000 toneladas métricas por ano, empurrando-os para a terceirização contratual ou premixes tradicionais. Os preços de energia agravam o obstáculo, particularmente no Sudeste Asiático, onde as tarifas de rede aumentaram 18% em 2024. Embora sistemas compactos de estado sólido reduzam a área necessária, o financiamento permanece difícil sem acordos de compra de longo prazo. Consequentemente, a intensidade de capital continuará a desacelerar a adoção do mercado entre os players de pequeno e médio porte, reduzindo aproximadamente 1,1 ponto percentual das previsões de CAGR de referência.

Variabilidade de Lote a Lote no Desempenho da Cultura Iniciadora

Os inoculantes microbianos são sensíveis a variações de temperatura, umidade do substrato e entrada de oxigênio; desvios podem deslocar os rendimentos de ácido láctico em mais de 30%. Tais inconsistências se traduzem em solubilidade proteica e palatabilidade flutuantes, forçando os produtores pecuários a ajustar os programas de alimentação em tempo real. Moinhos menores frequentemente carecem de laboratórios no local para realizar testes rápidos de pH ou contagem de colônias, descobrindo problemas de qualidade somente após os animais recusarem a ração ou o desempenho cair. O risco reputacional desencoraja clientes avessos ao risco de abandonar rações convencionais. Embora tecnologias de verificação por código de barras de DNA e monitoramento de CO₂ em tempo real estejam emergindo, seu custo adicional complica ainda mais a economia para os primeiros adotantes, mantendo a variabilidade como um freio notável na penetração de mercado.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Criação: A Aquicultura Impulsiona o Crescimento Premium

As aves mantêm a liderança com 42% do tamanho do mercado de ração fermentada em 2024, sustentadas pela adoção pioneira de estratégias de substituição de antibióticos. A aquicultura detém o CAGR mais rápido de 9,7%, refletindo a mudança urgente do setor do farelo de peixe para alternativas sustentáveis. A ração fermentada aborda os desafios de qualidade da água em sistemas de aquicultura de recirculação, e a crescente participação do segmento promete remodelar o mercado de ração fermentada nos próximos cinco anos. Os produtores de suínos na Europa aceleram a adoção em resposta às proibições de óxido de zinco, enquanto as formulações para ruminantes permanecem especializadas devido à complexidade do microbioma ruminal.

A escala consolidada das aves e as cadeias de fornecimento estabelecidas ancoram sua participação dominante no mercado de ração fermentada, embora o crescimento esteja moderando nas regiões maduras. Por outro lado, os fabricantes de alimentos para animais de estimação exploram o apelo de ingredientes funcionais dos insumos fermentados, criando nichos de alta margem que diversificam ainda mais o panorama do mercado de ração fermentada.

Por Substrato: A Valorização de Resíduos Transforma a Economia

O farelo de soja lidera com 37% de participação do mercado de ração fermentada em 2024, mas a volatilidade de preços e o escrutínio de sustentabilidade dificultam seu crescimento. Os subprodutos registram o CAGR mais forte de 10,5% até 2030, à medida que os moinhos de ração monetizam grãos secos de destilaria com solúveis, farelo de arroz e resíduos de panificação. Essa tendência reforça os objetivos de economia circular e amortece as pressões de custo dentro do mercado de ração fermentada. A conversão em larga escala de resíduos alimentares pelo Japan Food Ecology Center exemplifica a diversificação lucrativa de substratos e demonstra escalabilidade.

O milho e o trigo continuam a deter volumes consideráveis na produção de ração fermentada, mas enfrentam crescente concorrência dos setores de alimentos humanos e biocombustíveis. Como resultado, os fabricantes de ração estão diversificando para fluxos de subprodutos mais estáveis e econômicos. Essa mudança estratégica de substrato aumenta a resiliência da cadeia de fornecimento, melhora as margens de lucro e reforça os fundamentos econômicos e de sustentabilidade de longo prazo do mercado de ração fermentada.

Por Cultura Microbiana: Sistemas Mistos Possibilitam a Inovação

As bactérias ácido-lácticas dominam 45% da receita, impulsionadas por históricos comprovados de segurança, mas as culturas mistas impulsionam o CAGR mais elevado de 11,3% devido à produção sinérgica de metabólitos. Os consórcios mistos elevam a digestibilidade proteica em até 20% em relação às cepas individuais, catalisando a inovação no mercado de ração fermentada. As soluções à base de leveduras ganham tração nas dietas de ruminantes para a digestão de fibras, enquanto os sistemas à base de mofos visam rações para aquicultura ricas em enzimas.

Os registros de propriedade intelectual em torno de formulações de culturas mistas sublinham uma corrida estratégica pela liderança tecnológica. As patentes concentram-se cada vez mais na seleção de cepas, técnicas de cofermentação e especificidade de aplicação. Essa efervescência de inovação reflete esforços intensificados para capturar nichos de valor agregado, reforçando a estratificação competitiva e a diferenciação de marca de longo prazo dentro do mercado global de ração fermentada.

Por Forma: Os Sistemas Líquidos Ganham Tração

Os produtos secos mantêm 62% do tamanho do mercado de ração fermentada devido à estabilidade de prateleira e à eficiência logística. As formulações líquidas, no entanto, crescem a um CAGR de 9,4% pelos benefícios de palatabilidade e pela precisão de dosagem na propriedade. A automação e os equipamentos de mistura a granel em grandes fazendas facilitam a adoção, mas o armazenamento refrigerado e a vida útil mais curta moderam a adoção entre os operadores menores. Os avanços na secagem por atomização que preservam a viabilidade probiótica ajudam os produtos secos a defender a participação de mercado contra a expansão dos líquidos.

Para sustentar a competitividade, os fabricantes de ração fermentada seca estão investindo em tecnologias avançadas de microencapsulação e secagem por atomização que aumentam a sobrevivência dos probióticos durante o processamento e o armazenamento. Essas inovações não apenas prolongam a vida útil, mas também melhoram a retenção de nutrientes e a consistência do produto, permitindo que os formatos secos mantenham a dominância enquanto abordam as lacunas de desempenho que tradicionalmente favorecem as formulações líquidas na nutrição pecuária de precisão.

Análise Geográfica

A Europa preservou 34% da participação do mercado de ração fermentada em 2024, impulsionada por políticas antimicrobianas rigorosas e pelo status de adotante precoce. A proibição do óxido de zinco pela Agência Europeia de Medicamentos acelerou a adoção, e a iniciativa do Prado ao Prato continua a ancorar a expansão do mercado. A Europa Oriental permanece um bolsão de crescimento à medida que as fazendas se modernizam sob os padrões de conformidade da União Europeia.

A Ásia-Pacífico é a potência de crescimento, projetada a um CAGR de 9,1% até 2030. A consolidação pecuária da China e os setores em expansão de aves e peixes da Índia sustentam a demanda. Os incentivos governamentais para a reciclagem de resíduos impulsionam a fermentação de subprodutos, exemplificada pelos investimentos japoneses e sul-coreanos na valorização de resíduos alimentares. Aquisições regionais, como a compra da Devenish Nutrition pela Easy Bio, ressaltam o interesse estratégico na expertise em fermentação.

A América do Norte mantém um crescimento resiliente, impulsionado por grandes integradores que enfatizam o posicionamento livre de antibióticos e a demanda de alta margem dos canais premium de alimentos para animais de estimação. As recentes aquisições de moinhos pela Cargill, Incorporated, destacam a integração vertical em ração fermentada especializada. No entanto, as práticas convencionais de ração arraigadas e a sensibilidade aos preços de commodities representam desafios. A América do Sul mostra progresso constante, liderado pelas crescentes exportações de proteína do Brasil e pela nova instalação de nutrição da dsm-firmenich. O Oriente Médio e a África estão ganhando impulso, apoiados por investimentos estratégicos como a expansão da Modern Mills na Arábia Saudita no valor de USD 40 milhões. Esses mercados emergentes continuam a ampliar o panorama de oportunidades global de ração fermentada.

Panorama Competitivo

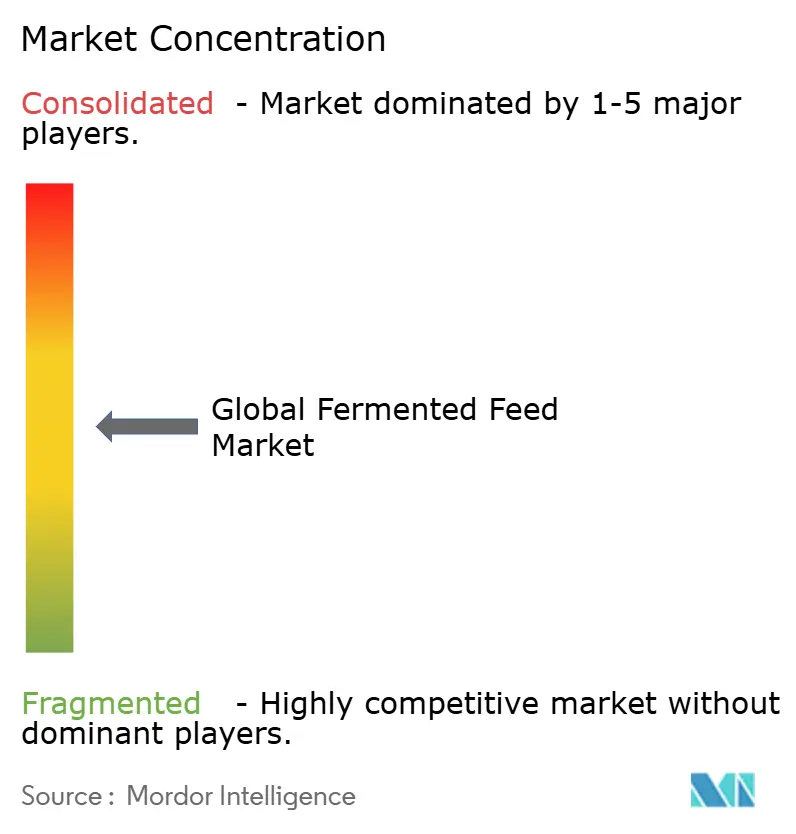

O mercado de ração fermentada apresenta fragmentação moderada, com as cinco principais empresas — Cargill, Incorporated, ADM, Lallemand Inc., dsm-firmenich e Evonik Industries AG — detendo coletivamente 35,4% da participação total de mercado. Essas empresas aproveitam extensas capacidades de P&D, redes de fabricação integradas e infraestrutura de distribuição global para reforçar sua liderança. Sua presença abrange múltiplas regiões, permitindo fornecimento consistente e capacidade de resposta às demandas de ração em evolução. Juntas, moldam as dinâmicas centrais do mercado e estabelecem benchmarks tecnológicos e operacionais.

Os desenvolvimentos estratégicos entre esses líderes enfatizam a expansão regional e a integração. A dsm-firmenich estabeleceu novas instalações na América do Sul para fortalecer seu alcance em mercados de alto crescimento. A Cargill, Incorporated, continua a expandir suas operações globais de ração por meio de aquisições e melhorias internas de capacidade. A Lallemand Inc. concentra-se em estender sua expertise em fermentação microbiana por diversas geografias. A Evonik Industries AG e a ADM investem em capacidades de fermentação e plataformas de nutrição animal para melhorar a eficiência de custos e ampliar a cobertura de aplicações.

Fora das cinco principais, outros players globais também estão reforçando suas posições por meio de inovação e infraestrutura. A Nutreco (SHV Holdings) está avançando em suas capacidades em sistemas de ração sustentável. A AB Agri Ltd. explora soluções baseadas em fermentação para maior eficiência de ração. A Alltech, Inc., a Novus International, Inc. e a AngelYeast Co., Ltd. continuam a se concentrar em tecnologias microbianas e na otimização de processos de fermentação. A Tongwei Co. Ltd. integra a fermentação em suas estratégias de ração para aquicultura para apoiar a produção de proteínas. Coletivamente, esses players contribuem para um panorama global de ração fermentada mais diversificado e resiliente.

Líderes do Setor de Ração Fermentada

Cargill, Incorporated

ADM

Lallemand Inc.

Evonik Industries AG

dsm-firmenich

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A Modern Mills investiu USD 40 milhões para expandir seu moinho de ração Al-Jumum na Arábia Saudita, com meta de 422.000 toneladas métricas de capacidade anual até 2026. Essa iniciativa impulsiona o fornecimento regional e apoia a adoção de ração fermentada por meio de maior escala de produção e alinhamento com os objetivos de segurança alimentar.

- Outubro de 2024: A dsm-firmenich inaugurou uma nova planta de nutrição animal de 100.000 toneladas métricas em Sete Lagoas, Brasil, fortalecendo sua capacidade de produção na América do Sul. Essa expansão apoia a crescente demanda regional e reforça o crescimento do mercado de ração fermentada por meio de fabricação localizada em alta escala.

- Setembro de 2024: A Lesaffre adquiriu uma participação de 70% na Biorigin, expandindo suas capacidades à base de leveduras na América do Sul. A iniciativa aprimora sua expertise em fermentação e apoia o mercado de ração fermentada por meio do maior controle dos ativos de produção regionais.

Escopo do Relatório Global do Mercado de Ração Fermentada

A ração fermentada é a ração animal processada com o uso de microrganismos benéficos para melhorar a disponibilidade de nutrientes, a digestibilidade e a eficiência alimentar, ao mesmo tempo em que apoia a saúde intestinal do rebanho. O Relatório do Mercado de Ração Fermentada é segmentado por Tipo de Criação (Aves, Suínos, Ruminantes, Aquicultura e Outros), por Substrato (Farelo de Soja, Milho, Trigo, Subprodutos e Outros), por Cultura Microbiana (Bactérias Ácido-Lácticas, Leveduras, Mofos e Culturas Mistas), por Forma (Seco e Líquido) e por Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio e África). As previsões de mercado são fornecidas em termos de valor (USD).

| Aves |

| Suínos |

| Ruminantes |

| Aquicultura |

| Outros Tipos de Criação |

| Farelo de Soja |

| Milho |

| Trigo |

| Subprodutos (DDGS, farelo de arroz, etc.) |

| Outros Substratos |

| Bactérias Ácido-Lácticas |

| Leveduras |

| Mofos |

| Culturas Mistas |

| Seco |

| Líquido |

| América do Norte | Estados Unidos |

| Canadá | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| França | |

| Reino Unido | |

| Itália | |

| Espanha | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Austrália e Nova Zelândia | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Egito | |

| Restante da África |

| Por Tipo de Criação | Aves | |

| Suínos | ||

| Ruminantes | ||

| Aquicultura | ||

| Outros Tipos de Criação | ||

| Por Substrato | Farelo de Soja | |

| Milho | ||

| Trigo | ||

| Subprodutos (DDGS, farelo de arroz, etc.) | ||

| Outros Substratos | ||

| Por Cultura Microbiana | Bactérias Ácido-Lácticas | |

| Leveduras | ||

| Mofos | ||

| Culturas Mistas | ||

| Por Forma | Seco | |

| Líquido | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| França | ||

| Reino Unido | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália e Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado global de ração fermentada?

O tamanho do mercado de ração fermentada é de USD 25,12 bilhões em 2025.

Com que rapidez o mercado está projetado para crescer nos próximos cinco anos?

Está previsto para expandir a um CAGR de 7,3%, atingindo USD 35,71 bilhões até 2030.

Qual segmento de criação está crescendo mais rapidamente?

A aquicultura apresenta o CAGR mais rápido de 9,7% devido à mudança do farelo de peixe para opções de ração sustentável.

Quais são os principais obstáculos para uma adoção mais ampla de ração fermentada?

Os altos custos de capital e operacionais, a variabilidade da cultura iniciadora e os desafios de controle de micotoxinas restringem o crescimento.

Página atualizada pela última vez em: