Tamanho e Participação do Mercado de Terapêuticas para Esclerodermia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

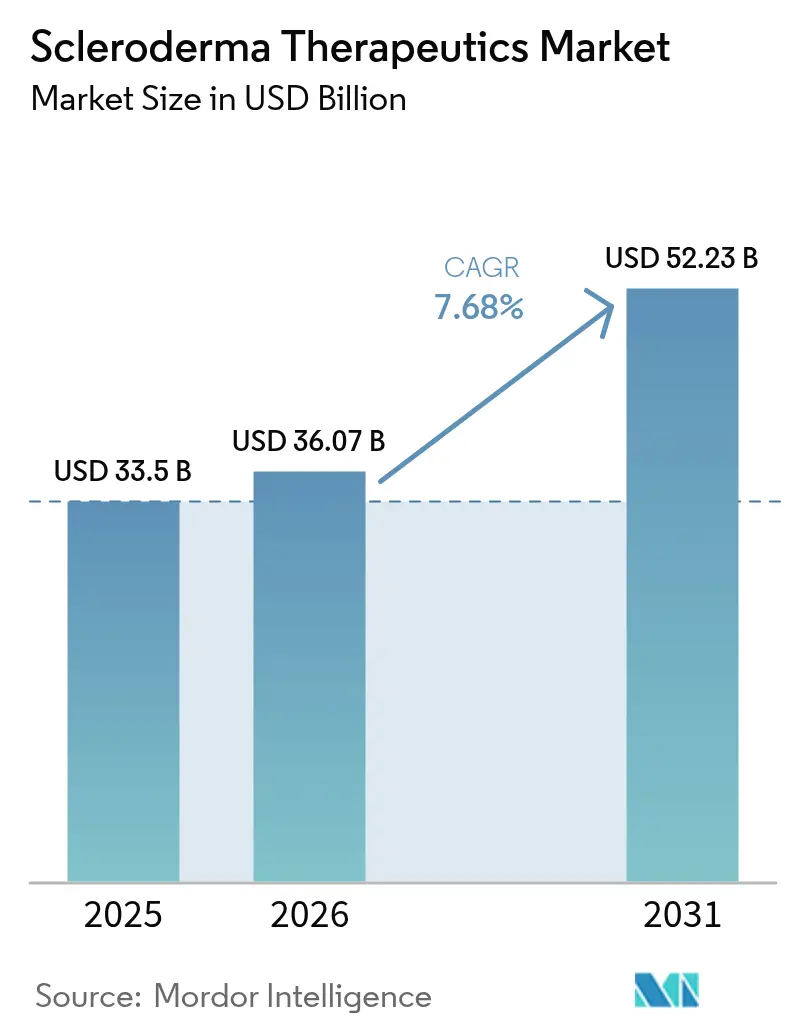

| Tamanho do Mercado (2026) | 36.07 Bilhões de dólares |

| Tamanho do Mercado (2031) | 52.23 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.68% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Terapêuticas para Esclerodermia por Mordor Intelligence

O tamanho do mercado de terapêuticas para esclerodermia em 2026 é estimado em USD 36,07 bilhões, crescendo a partir do valor de 2025 de USD 33,50 bilhões, com projeções para 2031 mostrando USD 52,23 bilhões, crescendo a uma CAGR de 7,68% no período 2026-2031. O impulso vem de vias regulatórias aceleradas, terapias inovadoras celulares e gênicas, e algoritmos de tratamento guiados por biomarcadores que deslocam o foco terapêutico do alívio dos sintomas para a modificação da doença[1]Administração de Alimentos e Medicamentos dos EUA, "Doenças Raras: Programa de Medicamentos Órfãos," fda.gov. Incentivos ampliados para medicamentos órfãos, diagnóstico mais precoce e maior conscientização dos especialistas sustentam ainda mais a demanda, enquanto os investimentos em plataformas de medicina de precisão aprofundam a diversidade do pipeline. Os fabricantes equilibram os obstáculos da expiração de patentes avançando compostos de próxima geração, como o nerandomilast, e os pagadores vinculam cada vez mais o reembolso aos ganhos em anos de vida ajustados pela qualidade. A intensificação da concorrência entre imunossupressores tradicionais e terapias celulares emergentes fomenta acordos estratégicos de licenciamento, incentivando a expansão global, particularmente na Ásia-Pacífico. Apesar dos altos custos das terapias e dos complexos desenhos de ensaios clínicos, as perspectivas do mercado permanecem positivas à medida que a colaboração entre as partes interessadas melhora os marcos de acesso dos pacientes.

Principais Conclusões do Relatório

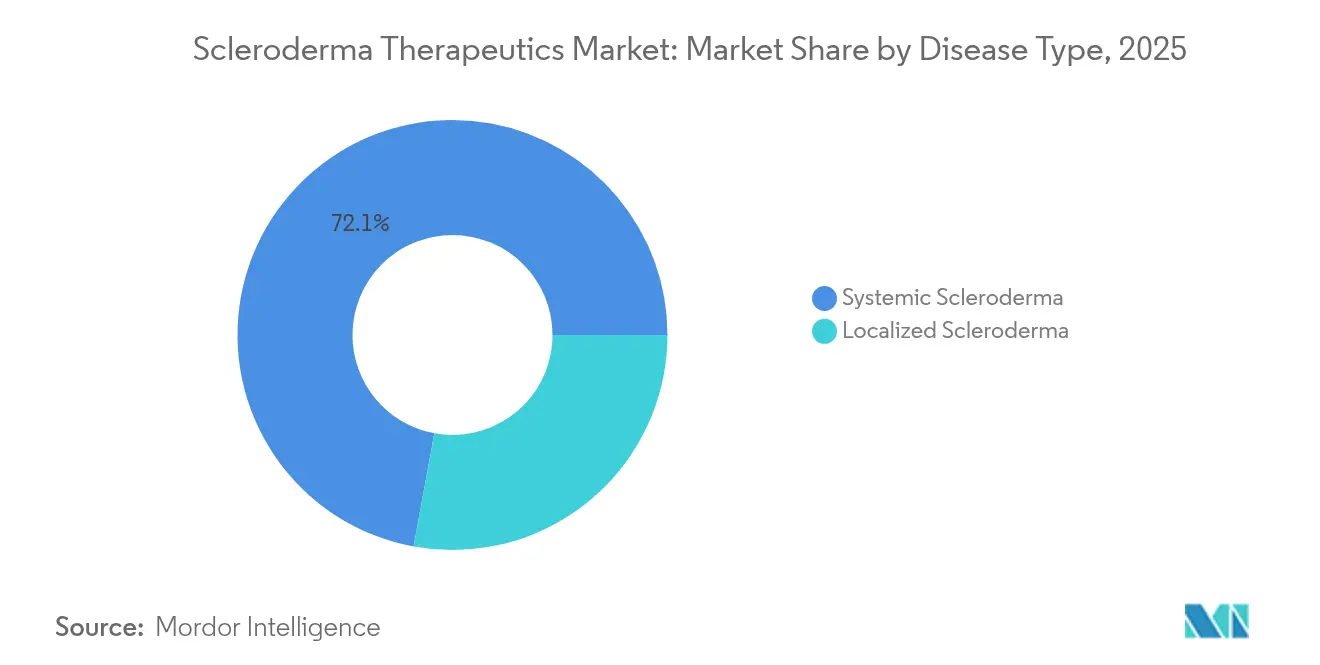

- Por tipo de doença, a esclerodermia sistêmica detinha 72,10% da participação do mercado de terapêuticas para esclerodermia em 2025; a esclerodermia localizada tem previsão de expansão a uma CAGR de 8,35% até 2031.

- Por classe de medicamento, os antagonistas dos receptores de endotelina lideraram com 72,10% de participação na receita em 2025, enquanto as terapias celulares e gênicas têm projeção de crescimento a uma CAGR de 8,78% até 2031.

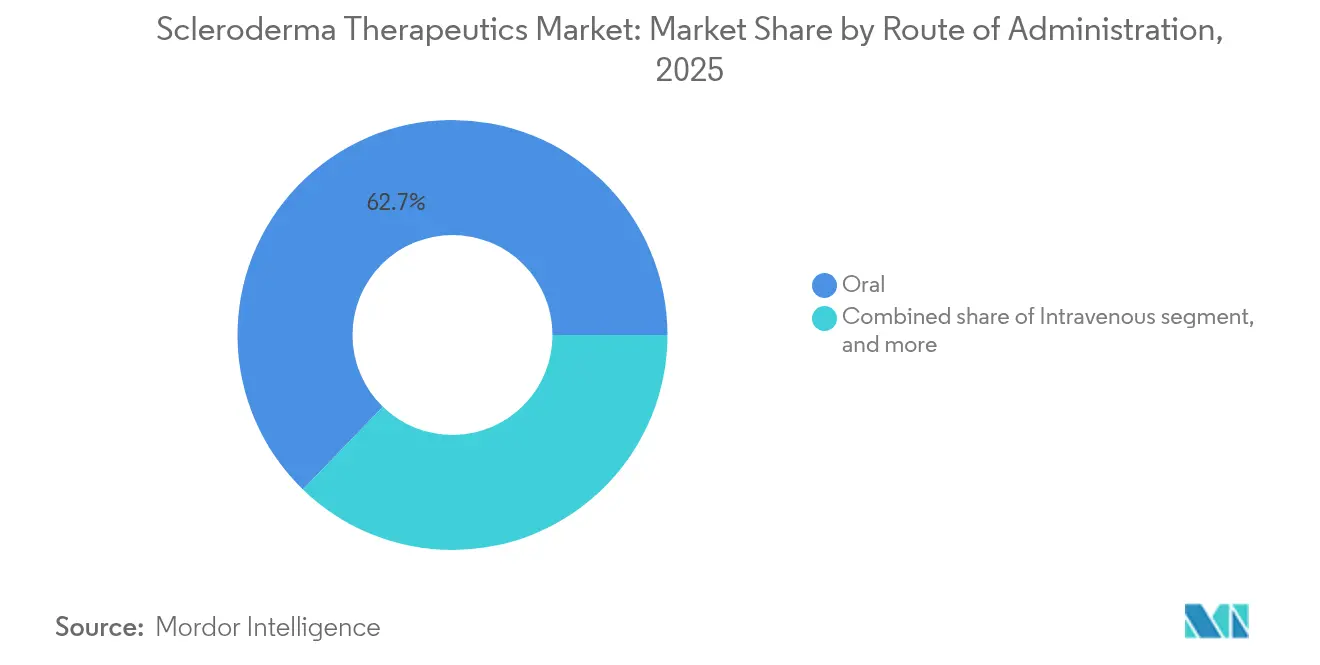

- Por via de administração, as terapias orais representaram 62,75% do tamanho do mercado de terapêuticas para esclerodermia em 2025; a administração intravenosa avança a uma CAGR de 9,95% até 2031.

- Por canal de distribuição, as farmácias hospitalares responderam por 45,60% do tamanho do mercado de terapêuticas para esclerodermia em 2025; as farmácias de varejo registram a maior CAGR projetada de 10,2% até 2031.

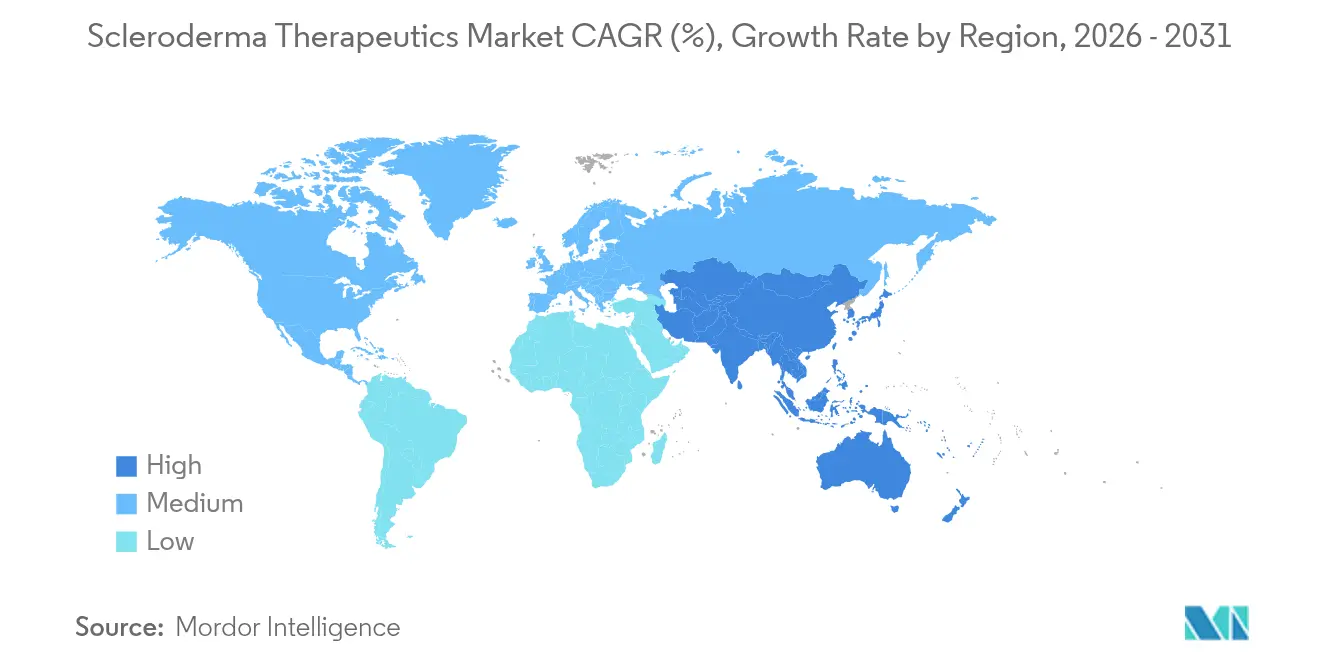

- Por geografia, a América do Norte dominou com 44,20% de participação em 2025, enquanto a Ásia-Pacífico é a região de crescimento mais rápido, com uma CAGR de 8,45% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Insights de Mercado

Análise de Impacto dos Impulsionadores do Mercado de Terapêuticas para Esclerodermia*

| Fator Impulsionador | % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Crescente carga da doença e necessidades clínicas não atendidas | +1.8% | Global, maior na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Expansão de opções de tratamento direcionadas e modificadoras da doença | +2.1% | Global; adoção precoce na América do Norte, União Europeia, Japão | Médio prazo (2-4 anos) |

| Designações favoráveis de medicamentos órfãos e marcos de reembolso | +1.4% | América do Norte e União Europeia; em expansão na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Crescente conscientização dos especialistas e taxas de diagnóstico mais precoce | +1.2% | Global, com variação conforme o acesso à saúde | Médio prazo (2-4 anos) |

| Aumento dos investimentos em P&D para doenças raras | +1.6% | América do Norte e Europa como núcleo; transbordamento para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Avanços em plataformas de medicina de precisão orientadas por biomarcadores | +1.3% | Concentrado em sistemas de saúde avançados em todo o mundo | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Carga da Doença e Necessidades Clínicas Não Atendidas

A progressão sistêmica permanece elevada, com 65,6% dos pacientes em estágio muito precoce desenvolvendo complicações significativas em cinco anos, reforçando a demanda por intervenção mais precoce. A doença pulmonar intersticial lidera a mortalidade e a incidência de malignidade hematológica dobra em comparação com coortes saudáveis, sublinhando o risco multiorgânico. Apenas 30,8% dos pacientes recém-diagnosticados recebem imunomoduladores no primeiro ano, evidenciando lacunas terapêuticas. A eficácia limitada dos agentes convencionais amplifica o apelo por soluções modificadoras da doença que suprimam as vias fibróticas em vez de mascarar os sintomas, impulsionando o mercado de terapêuticas para esclerodermia.

Expansão de Opções de Tratamento Direcionadas e Modificadoras da Doença

As células CAR-T direcionadas ao CD19 no ensaio RESET-SSc alcançaram depleção profunda de células B, possibilitando remissão sem medicamentos em casos graves. A inibição seletiva de isoformas do TGF-β3 e o bloqueio do TAK1 ampliam o pipeline, enquanto as diretrizes da EULAR de 2024 elevaram o rituximabe ao status de primeira linha para a doença sistêmica. O status de Via Rápida da FDA para o FT011 exemplifica a disposição dos reguladores em agilizar candidatos transformadores. As plataformas de precisão alinham o tratamento aos subconjuntos de autoanticorpos e à patologia vascular, deslocando a prática em direção a regimes individualizados.

Designações Favoráveis de Medicamentos Órfãos e Marcos de Reembolso

Múltiplas designações de medicamentos órfãos em 2024, incluindo FT011 e CABA-201, desbloqueiam créditos fiscais, isenções de taxas e exclusividade de sete anos, catalisando fluxos de capital[2]NIH, "Subsídios para Ensaios Clínicos de Doenças Raras," nih.gov. O Escritório de Produtos Órfãos da FDA destinou USD 650.000 anualmente para inovação em ensaios de doenças raras. Os pagadores se adaptam cobrindo terapias celulares de alto custo por meio de redes especializadas, e os programas de assistência agora oferecem até USD 16.500 por ano para pacientes elegíveis com esclerose sistêmica. O reconhecimento combinado de medicamentos órfãos nos EUA e na União Europeia encurta os prazos de lançamento e sustenta a expansão global do mercado de terapêuticas para esclerodermia.

Crescente Conscientização dos Especialistas e Taxas de Diagnóstico Mais Precoce

A iniciativa VEDOSS mostra que os algoritmos de sinais de alerta do fenômeno de Raynaud preveem a transição sistêmica com 70% de precisão, promovendo o tratamento profilático. A imagem dérmica baseada em inteligência artificial quantifica a progressão da fibrose e orienta as mudanças terapêuticas. A telemedicina amplia o acesso a especialistas, e os ensaios descentralizados reduzem os encargos de deslocamento, aumentando o recrutamento em estudos de doenças raras.

Análise de Impacto das Restrições do Mercado de Terapêuticas para Esclerodermia*

| Análise de Impacto das Restrições | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Altos custos das terapias e desafios de acessibilidade | −1.9% | Global, mais agudo em mercados emergentes | Curto prazo (≤ 2 anos) |

| Complexidades regulatórias e de ensaios clínicos rigorosas | −1.1% | Global, variando conforme a jurisdição regulatória | Médio prazo (2-4 anos) |

| Pool limitado de pacientes restringindo estudos em larga escala | −0.9% | Global, especialmente em contextos de doenças ultrarraras | Médio prazo (2-4 anos) |

| Perfis de eventos adversos impactando a adesão a longo prazo | −0.8% | Global, mais pronunciado em regiões com acompanhamento especializado limitado | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos das Terapias e Desafios de Acessibilidade

O cuidado anual para casos graves multissistêmicos pode ultrapassar USD 50.000, e o desembolso direto com CAR-T pode superar USD 100.000 em mercados com cobertura limitada. As distorções de preços brutos para líquidos atingiram USD 334 bilhões em 2024, complicando o acesso dos pacientes. As limitações de infraestrutura, especialmente em economias emergentes, dificultam a adoção de terapias dependentes de infusão, desacelerando a potencial absorção no mercado de terapêuticas para esclerodermia.

Complexidades Regulatórias e de Ensaios Clínicos Rigorosas

Desfechos como o escore de pele de Rodnan modificado se correlacionam mal com os resultados a longo prazo, forçando os patrocinadores a incorporar validação de biomarcadores e métricas relatadas pelos pacientes que prolongam os cronogramas de desenvolvimento. Pools pequenos de pacientes inflam os períodos de recrutamento, e os regimes combinados exigem extensos pacotes de segurança. Os padrões de fabricação para produtos celulares autólogos aumentam o custo e a complexidade, restringindo o número de empresas capazes de progressão comercial.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de Terapêuticas para Esclerodermia

Por Tipo de Doença:

Dominância Sistêmica Impulsiona a Inovação TerapêuticaA doença sistêmica controlou 72,10% do mercado de terapêuticas para esclerodermia em 2025, refletindo a carga multiorgânica e a maior utilização de medicamentos. As formas localizadas, embora menos prevalentes, registram a CAGR mais rápida de 8,35% com base no melhor reconhecimento e tratamento precoce. Os pacientes com esclerodermia sistêmica frequentemente recebem terapia tripla ou quádrupla, reforçando a concentração de receita. Evidências de que a intervenção precoce localizada pode evitar a progressão sistêmica em 15% dos casos ampliam a adoção terapêutica. Aprovações regulatórias como o nintedanibe para a doença pulmonar intersticial associada à esclerose sistêmica fortaleceram a liderança do segmento sistêmico. As inovações em regimes guiados por biomarcadores agora se estendem à doença localizada, impulsionando o momentum do segmento.

A P&D terapêutica gravita em torno das complicações sistêmicas, especialmente a fibrose pulmonar e a hipertensão arterial pulmonar, que impulsionam 70% da mortalidade da doença. O tamanho do mercado de terapêuticas para esclerodermia para manifestações sistêmicas tem projeção de crescimento constante à medida que agentes antifibróticos, vasculoprotetores e imunológicos entram nas linhas comerciais. Os casos localizados se beneficiam de modelos de escalonamento de tratamento tópico para sistêmico, sublinhando a convergência das vias de cuidado no mercado mais amplo de terapêuticas para esclerodermia.

Por Classe de Medicamento:

Terapias Celulares Perturbam os Paradigmas TradicionaisOs antagonistas dos receptores de endotelina detiveram 28,10% da receita em 2025, ancorados pelo bosentana e por agentes mais recentes de duplo alvo. As expirações de patentes e os biossimilares ameaçam essa base, enquanto as terapias celulares e gênicas registram uma CAGR de 8,78% — o crescimento mais rápido entre as classes. O candidato CAR-T direcionado ao CD19, KYV-101, induziu remissão durável sem medicamentos em 70% dos pacientes tratados, redefinindo as expectativas clínicas. O nintedanibe, um inibidor de tirosina quinase, expandiu-se além da fibrose pulmonar, ilustrando a diversificação de classes.

Os regimes combinados integram imunossupressores como pontes para as terapias celulares, preservando a receita atual, mas pivotando em direção a soluções duráveis. À medida que os dados amadurecem, o tamanho do mercado de terapêuticas para esclerodermia para terapias celulares tem previsão de crescimento, desafiando os incumbentes e alterando a dinâmica competitiva de longo prazo.

Por Via de Administração:

Aumento Intravenoso Reflete a Complexidade dos BiológicosOs produtos orais capturaram 62,75% da receita em 2025 devido à conveniência e aos padrões de dosagem crônica. A administração intravenosa, no entanto, cresce 9,95% ao ano junto com as terapias celulares e os anticorpos monoclonais. Os centros de infusão hospitalares ampliam a capacidade e o agendamento digital para acomodar volumes crescentes. O formato subcutâneo do sotatercept para hipertensão pulmonar mostra como a administração alternativa pode sustentar a eficácia com menor carga clínica. À medida que os injetáveis de próxima geração avançam, a seleção da via dependerá do equilíbrio entre a conveniência do paciente e os requisitos farmacológicos no mercado de terapêuticas para esclerodermia.

A demanda por serviços especializados de infusão incentiva parcerias entre hospitais e varejo, onde enfermeiros treinados gerenciam a administração baseada na comunidade. Esses modelos híbridos melhoram o acesso e reforçam a adesão, um fator essencial para os biológicos de alto custo que dominam o mercado em evolução de terapêuticas para esclerodermia.

Por Canal de Distribuição:

Expansão do Varejo Impulsionada por Redes EspecializadasAs farmácias hospitalares mantiveram 45,60% de participação em 2025 porque os biológicos complexos exigem armazenamento controlado e administração no local. As farmácias de varejo, impulsionadas por divisões especializadas, registram uma CAGR de 10,2% ao gerenciar a coordenação de reembolso e a educação do paciente para terapias orais e alguns injetáveis. O programa de esclerose sistêmica do Fundo de Assistência ilustra como o suporte financeiro se alinha à distribuição varejista ampliada. As farmácias online aumentam o alcance por meio de logística com controle de temperatura, mas as terapias celulares permanecem ancoradas em ambientes hospitalares devido a imperativos de fabricação e segurança. O mercado de terapêuticas para esclerodermia continua se deslocando em direção a redes integradas onde os canais de varejo, especialidade e hospitalar colaboram em jornadas abrangentes dos pacientes.

Análise Geográfica

Mercado de Terapêuticas para Esclerodermia na América do Norte

A América do Norte liderou com 44,20% da receita em 2025, beneficiando-se da aprovação acelerada da FDA, forte cobertura por parte dos pagadores e concentrada pesquisa e desenvolvimento em terapia celular. Empresas norte-americanas como Kyverna Therapeutics e Novartis impulsionam a atividade de ensaios clínicos, enquanto o seguro público canadense facilita a adoção de medicamentos órfãos. A maturidade do mercado modera o crescimento, mas os lançamentos contínuos de terapias de precisão sustentam o momentum.

Mercado de Terapêuticas para Esclerodermia na Europa

A Europa assegurou uma participação de 38,60%, apoiada pelas aprovações centralizadas da EMA e por robustas alianças entre academia e indústria. A Alemanha lidera a iniciação de ensaios clínicos, tendo aprovado o estudo de Fase 1/2 do KYV-101 em janeiro de 2024. As diretrizes da EULAR 2024 padronizam o tratamento, ampliando a adoção transfronteiriça. A divergência regulatória pós-Brexit impacta modestamente os prazos no Reino Unido, mas as parcerias acadêmicas permanecem intactas.

Mercado de Terapêuticas para Esclerodermia na APAC

A Ásia-Pacífico representa o segmento de crescimento mais acelerado, com um CAGR de 8,45% até 2031. O avançado reembolso japonês de medicamentos órfãos acelera a entrada de terapias celulares, e as reformas da China ampliam o acesso a biológicos, embora persistam obstáculos regulatórios. Os centros australianos contribuem para ensaios clínicos globais, enquanto a contração do financiamento de capital de risco em medtech na região desafia a inovação local. Não obstante, a expansão demográfica e as melhorias de infraestrutura sustentam o elevado crescimento regional no mercado de terapêuticas para esclerodermia.

Cenário Competitivo

A concentração do mercado permanece moderada. As empresas estabelecidas defendem sua participação por meio de portfólios de patentes e gestão do ciclo de vida, mas os novos entrantes de biotecnologia aceleram a disrupção. A Boehringer Ingelheim licenciou novos compostos fibro-inflamatórios da Kyowa Kirin para ampliar a profundidade do pipeline. A Johnson & Johnson enfrenta a expiração da Stelara em 2025, abrindo uma vulnerabilidade de USD 6,72 bilhões e atraindo concorrentes de biossimilares. A parceria da Kyverna com a Verily, habilitada por inteligência artificial, aprimora a análise de fabricação para o KYV-101, exemplificando vantagens competitivas orientadas por dados. As empresas exploram cada vez mais protocolos combinados que integram ações antifibróticas, vasodilatadoras e imunomoduladoras para atender às diretrizes clínicas em evolução. Alianças estratégicas, acordos de comercialização regional e codesenvolvimento de diagnósticos de precisão definem a próxima fase de rivalidade no mercado de terapêuticas para esclerodermia.

Líderes do Setor de Terapêuticas para Esclerodermia

Boehringer Ingelheim International GmbH

F. Hoffmann-La Roche Ltd (Genentech)

Johnson & Johnson Services Inc. (Actelion)

Bayer AG

Novartis AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas neste Relatório do Mercado de Terapêuticas para Esclerodermia

- Boehringer Ingelheim

- Roche

- Johnson & Johnson Services Inc. (Actelion)

- Bayer

- Novartis

- GlaxoSmithKline

- Bristol Myers Squibb Co. (Celgene)

- Sanofi S.A. (Kadmon)

- Corbus Pharmaceuticals Holdings Inc.

- Emerald Health Pharmaceuticals

- Prometic Life Sciences

- Cytori Therapeutics

- argenx SE

- Mallinckrodt plc

- Eiger BioPharmaceuticals Inc.

- Pfizer

- AstraZeneca

- Bristol Myers Squibb – Nogra Pharma (ETX-01)

- United Therapeutics Corp.

- Galapagos NV

Desenvolvimentos Recentes do Setor no Mercado de Terapêuticas para Esclerodermia

- Abril de 2025: A Novartis obteve aprovação acelerada da FDA para a Vanrafia (atrasentana) na nefropatia por IgA, ampliando o uso do antagonista da endotelina-A.

- Abril de 2025: A FDA aprovou as cápsulas de Ofev para a doença pulmonar intersticial associada à esclerose sistêmica, marcando o primeiro antifibrótico específico para esta complicação.

- Março de 2025: A Genentech iniciou o estudo de Fase 2 do Vixarelimab na doença pulmonar da esclerose sistêmica.

- Fevereiro de 2025: A SpringWorks obteve aprovação da FDA para o Gomekli (mirdametinibe) e um voucher de prioridade para doenças raras.

- Janeiro de 2025: A FDA aprovou o dupilumabe para o pênfigo bolhoso, reforçando a confiança regulatória no bloqueio de IL-4/IL-13.

Mercado de Terapêuticas para Esclerodermia Escopo do relatório e metodologia de pesquisa

Definições do Mercado e Cobertura Principal

Nosso estudo define o mercado de terapêuticas para esclerodermia como a receita global proveniente de medicamentos prescritos, intervenções aprovadas baseadas em células e genes, e biológicos de suporte formalmente indicados para esclerodermia sistêmica ou localizada. Incluímos ativos em pipeline que obtiveram aprovação condicional dentro do ano-base de 2025.

Exclusão do escopo: Excluímos emolientes de venda livre, dispositivos de fototerapia e gastos cirúrgicos centrados em procedimentos.

Visão Geral da Segmentação

- Por Tipo de Doença

- Esclerodermia Sistêmica

- Esclerodermia Localizada

- Por Classe de Medicamento

- Inibidores de PDE-5

- Análogos de Prostaciclina

- Antagonistas dos Receptores de Endotelina

- Imunossupressores

- Agentes Inibidores de Tirosina Quinase / Antifibróticos

- Terapias Celulares e Gênicas

- Outras Classes de Medicamentos

- Por Via de Administração

- Oral

- Intravenosa

- Subcutânea

- Transdérmica / Tópica

- Por Canal de Distribuição

- Farmácias Hospitalares

- Farmácias de Varejo

- Farmácias Online

- Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Austrália

- Coreia do Sul

- Restante da Ásia-Pacífico

- Oriente Médio e África

- CCG

- África do Sul

- Restante do Oriente Médio e África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Durante esta etapa, entrevistamos reumatologistas, farmacêuticos hospitalares e gestores de biofarmacêuticas na América do Norte, Europa e Ásia-Pacífico. Suas percepções nos ajudaram a testar as divisões de prevalência, as curvas de absorção e as durações médias de tratamento antes de finalizar as premissas.

Pesquisa Documental

Começamos com âncoras de saúde pública como o Observatório Global de Saúde da Organização Mundial da Saúde, os painéis de prevalência do Orphanet, o Instituto Nacional de Artrite e Doenças Musculoesqueléticas e da Pele dos Institutos Nacionais de Saúde, e o ClinicalTrials.gov; essas fontes nos permitiram mapear pools de pacientes e ensaios ativos. Comunicados regulatórios da FDA e da Agência Europeia de Medicamentos, artigos do PubMed, além de resumos de associações da EULAR e da Fundação Esclerodermia refinaram as proporções da população tratada.

Para dimensionar a exposição corporativa, extraímos faixas de vendas de terapias dos formulários 10-K das empresas via D&B Hoovers e verificamos preços de lançamento e vencimentos de patentes por meio do Dow Jones Factiva e das linhas do tempo da Questel. Esta lista é ilustrativa; nossa equipe utilizou muitos conjuntos de dados abertos adicionais para verificar os números e esclarecer anomalias.

Dimensionamento e Previsão do Mercado

Aplicamos uma estrutura de cima para baixo de prevalência para coorte tratada, depois verificamos os resultados com rollups seletivos de baixo para cima do preço médio de venda amostrado multiplicado pelos volumes dispensados. De acordo com a Mordor Intelligence, as variáveis centrais que alimentam o modelo incluem prevalência diagnosticada, taxas de adoção de biológicos, intensidade de reembolso de medicamentos órfãos, frequências de troca de regime e normas de escalada de preços. Uma regressão multivariada informada por séries históricas de cinco anos sustenta a perspectiva 2025-2030 e é ajustada por meio de análise de cenários quando marcos do pipeline se aceleram.

Validação de Dados e Ciclo de Atualização

Nossos resultados passam por duas revisões de analistas, triagens de variância em relação a rastreadores independentes de gastos hospitalares, e gatilhos de recontato quando resultados trimestrais ou aprovações importantes alteram as linhas de base. Atualizamos a cada doze meses e emitimos comunicados intermediários para eventos materiais, de modo que os clientes recebam a visão mais atualizada.

Por que a Linha de Base de Terapêuticas para Esclerodermia da Mordor Resiste ao Escrutínio

Observamos que as estimativas publicadas frequentemente divergem; a amplitude do escopo, o ano de referência da moeda e as premissas implícitas de preço geralmente explicam as lacunas.

Os principais fatores de lacuna aqui são que outros editores limitam a cobertura a medicamentos de pequenas moléculas comercializados, utilizam preços ex-fabricante sem ajustes pós-desconto, ou omitem geografias emergentes que incluímos. Nossa perspectiva mais ampla sobre terapias gênicas e uma janela mais longa de incorporação do pipeline elevam o ano-base para USD 33,50 bilhões em 2025.

Comparação de Referência

| Tamanho do Mercado | Fonte anonimizada | Principal fator de lacuna |

|---|---|---|

| USD 33,50 B (2025) | ||

| USD 2,69 B (2025) | Consultoria Global A | Restringe o escopo a medicamentos orais e injetáveis comercializados, exclui a Ásia-Pacífico |

| USD 2,74 B (2025) | Periódico Comercial B | Utiliza preços de tabela, omite incorporações de terapia gênica e descontos hospitalares |

Esses contrastes mostram que nossas escolhas disciplinadas de escopo e o mapeamento transparente de variáveis oferecem aos tomadores de decisão uma linha de base equilibrada e reproduzível.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de terapêuticas para esclerodermia?

O mercado é avaliado em USD 36,07 bilhões em 2026 e deve atingir USD 52,23 bilhões até 2031.

Qual segmento de doença detém a maior participação de mercado?

A esclerodermia sistêmica responde por 72,10% da participação do mercado de terapêuticas para esclerodermia em 2025.

Qual classe de medicamento está crescendo mais rapidamente?

As terapias celulares e gênicas têm previsão de registrar uma CAGR de 8,78% até 2031, a mais rápida entre todas as classes.

Por que a Ásia-Pacífico é a região de crescimento mais rápido?

A modernização regulatória, a expansão da infraestrutura de saúde e a crescente conscientização dos especialistas impulsionam uma CAGR de 8,45% na região.

Como os altos custos das terapias estão sendo abordados?

Redes de farmácias especializadas, incentivos para medicamentos órfãos e programas de assistência ao paciente que oferecem até USD 16.500 anualmente ajudam a mitigar as barreiras de acessibilidade.

Qual é o principal fator por trás do crescimento do mercado?

A expansão de opções de tratamento direcionadas e modificadoras da doença — incluindo células CAR-T e terapias guiadas por biomarcadores — é o fator de crescimento mais influente, adicionando aproximadamente 2,1 pontos percentuais à CAGR prevista.

Página atualizada pela última vez em: