Tamanho e Participação do Mercado de Sauna e Spa

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

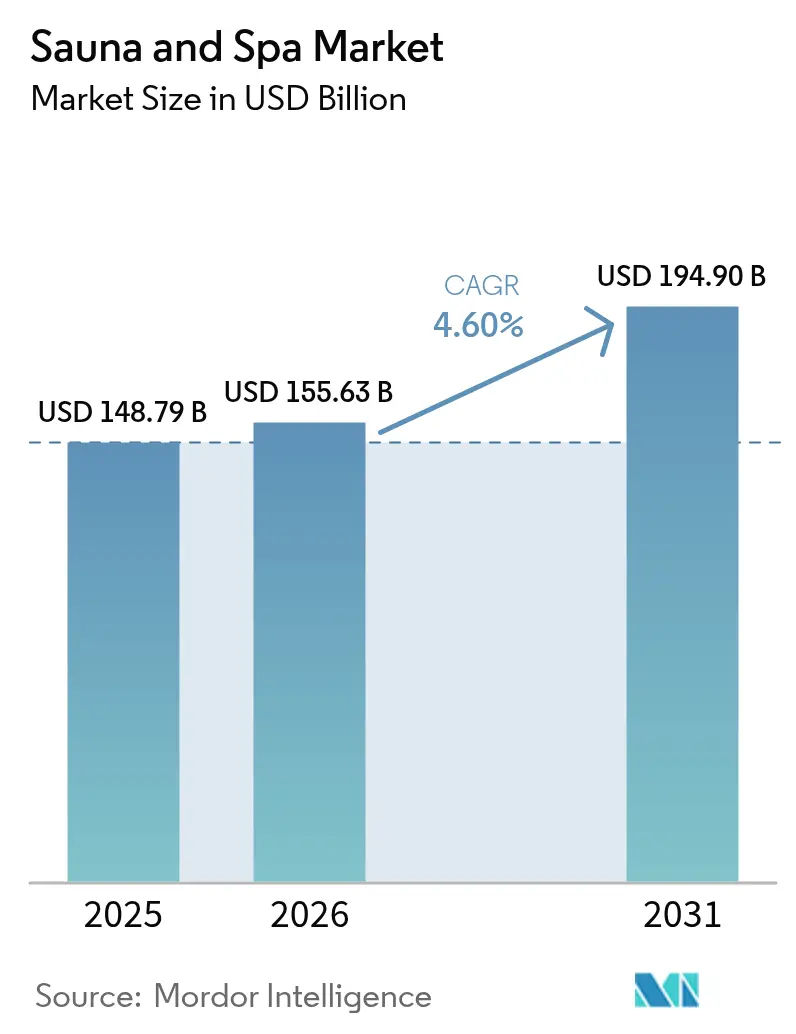

| Tamanho do Mercado (2026) | 155.63 Bilhões de dólares |

| Tamanho do Mercado (2031) | 194.9 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.60% CAGR |

| Mercado de Crescimento Mais Rápido | Europa |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sauna e Spa por Mordor Intelligence

O tamanho do mercado de sauna e spa em 2026 está estimado em USD 155,63 bilhões, crescendo a partir do valor de 2025 de USD 148,79 bilhões com projeções para 2031 mostrando USD 194,9 bilhões, crescendo a um CAGR de 4,6% entre 2026 e 2031. A demanda pós-pandemia por rotinas de saúde preventiva, o aumento dos gastos com turismo de bem-estar e os contínuos investimentos em bem-estar corporativo estão orientando essa expansão constante. Os operadores agora consideram as suítes termais como ativos de dupla finalidade resilientes, gerando receitas hoteleiras de alta margem e funcionando simultaneamente como infraestrutura de saúde terapêutica. Cabines de infravermelho energeticamente eficientes, instalações móveis temporárias e controles inteligentes conectados estão ampliando o acesso, enquanto a atividade de reforma está se acelerando à medida que os proprietários de instalações renovam salas mais antigas para atender a mandatos de sustentabilidade mais rigorosos. A dinâmica competitiva fragmentada estimula ainda mais a inovação de produtos, a especialização regional e a diferenciação de preços.

Principais Conclusões do Relatório

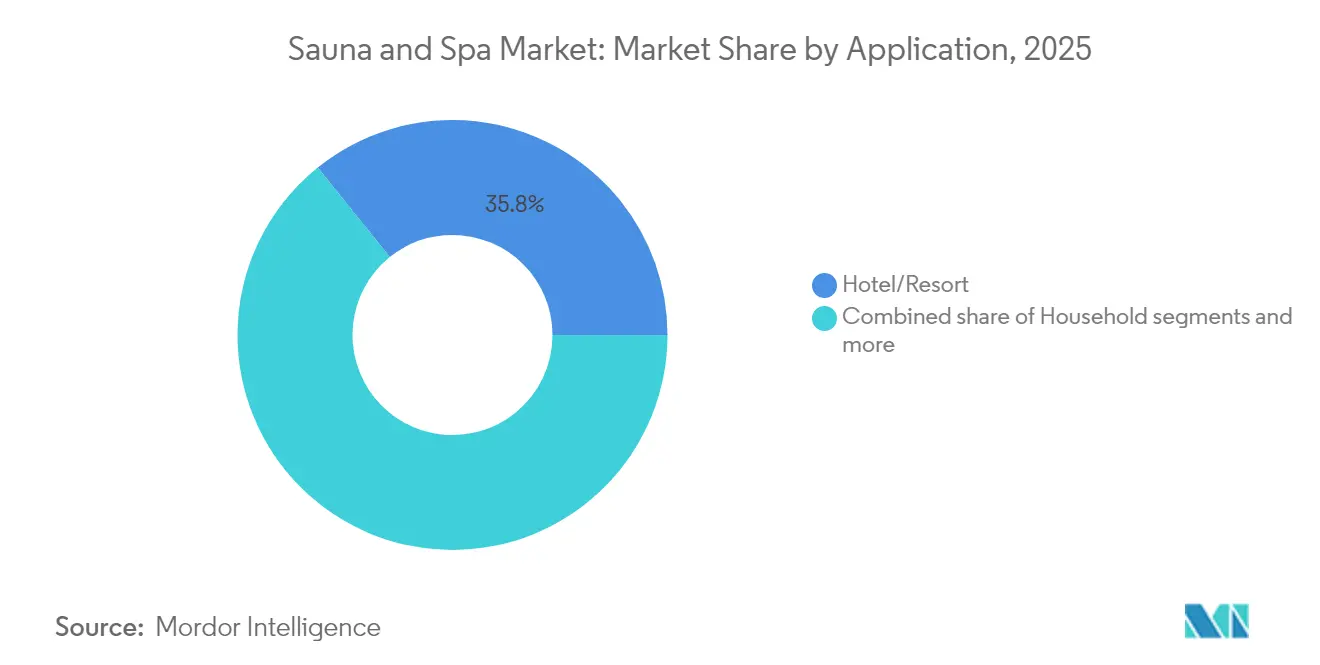

- Por aplicação, as instalações de hotéis e resorts lideraram com 35,78% da participação do mercado de sauna e spa em 2025; prevê-se que as instalações residenciais se expandam a um CAGR de 8,61% até 2031.

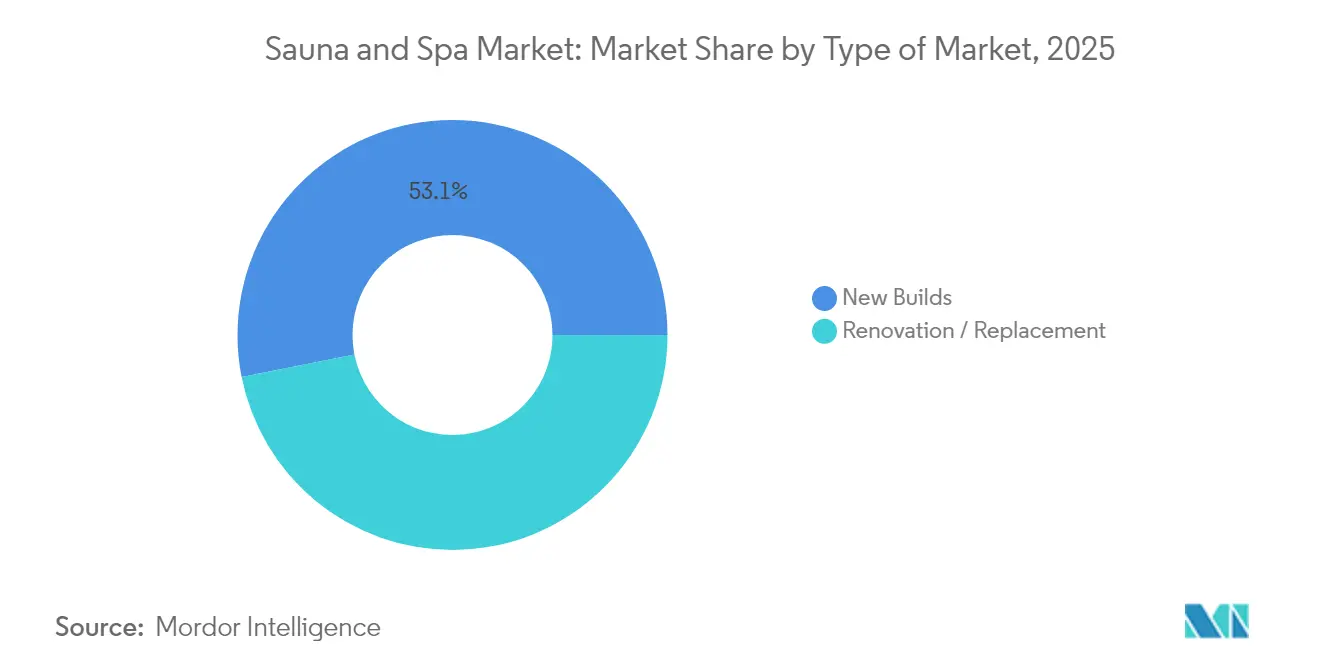

- Por tipo de mercado, a nova construção comandou 53,12% do tamanho do mercado de sauna e spa em 2025; estima-se que as instalações de reforma e substituição cresçam a um CAGR de 7,12% até 2031.

- Por tipo de produto, as unidades finlandesas tradicionais detinham 41,72% do tamanho do mercado de sauna e spa em 2025; as cabines de infravermelho estão avançando a um CAGR de 9,98% até 2031.

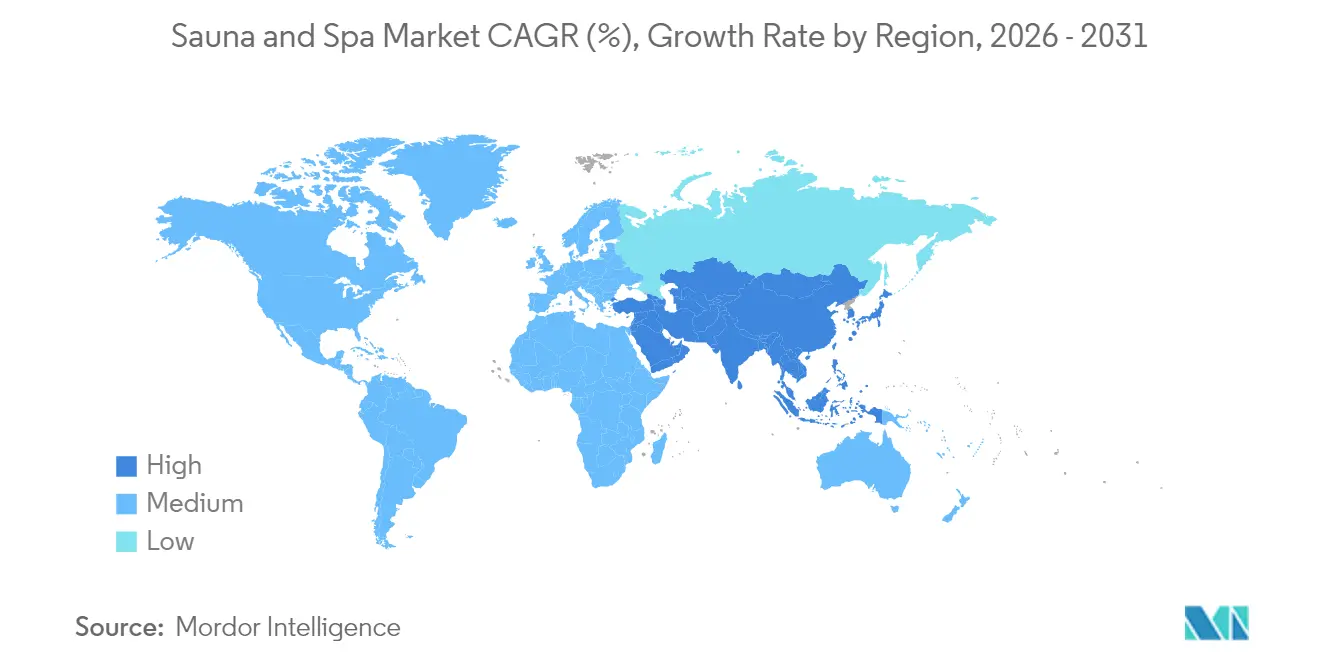

- Por geografia, a Europa respondeu por 31,88% da participação do mercado de sauna e spa em 2025; a Ásia-Pacífico deverá registrar o CAGR mais elevado de 9,05% entre 2026 e 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas Globais do Mercado de Sauna e Spa

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento do turismo de bem-estar e investimentos em spas liderados por hotéis | +1.2% | Global, mais forte na Europa e Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Crescente foco do consumidor em longevidade, sono e benefícios imunológicos | +0.9% | América do Norte e Europa como núcleo, expandindo-se para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Expansão das comodidades de bem-estar em imóveis de luxo | +0.8% | América do Norte e Europa, emergindo em centros urbanos da Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Adoção de sauna de infravermelho e sauna inteligente habilitada por tecnologia | +0.7% | Global, liderada pela integração tecnológica da América do Norte | Curto prazo (≤ 2 anos) |

| Programas de bem-estar corporativo financiando suítes termais no local | +0.5% | América do Norte e países nórdicos, expandindo-se globalmente | Médio prazo (2 a 4 anos) |

| Saunas urbanas temporárias/móveis criando demanda experiencial | +0.3% | Centros urbanos da Europa e América do Norte | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento do Turismo de Bem-Estar e Investimentos em Spas Liderados por Hotéis

Os gastos com turismo de bem-estar atingiram USD 651 bilhões globalmente, com experiências termais praticando preços premium que superam as tarifas de acomodação padrão em 53%[1]CBI, "Potencial do Mercado Europeu para Turismo de Bem-Estar," cbi.eu. . Os hotéis posicionam cada vez mais as instalações de spa e sauna como centros de receita em vez de custos de comodidade, gerando receita direta de tratamentos e estendendo a estadia média dos hóspedes em 1,2 noites por visita. A integração de circuitos termais com programação gastronômica e de eventos cria oportunidades de receita compostas, especialmente em resorts de destino onde os serviços de spa alcançam margens de lucro de 40 a 60%. Os operadores europeus aproveitam as tradições termais estabelecidas para atrair turistas internacionais de bem-estar, enquanto os mercados asiáticos desenvolvem conceitos híbridos que combinam rituais tradicionais de banho com tecnologia moderna de sauna. Essa tendência se acelera à medida que os grupos de hotelaria reconhecem o bem-estar termal como um diferencial competitivo nos mercados competitivos, impulsionando investimentos sistemáticos em modernização de instalações e programas de treinamento de equipes.

Crescente Foco do Consumidor em Longevidade, Sono e Benefícios Imunológicos

Pesquisas clínicas que demonstram o impacto da terapia de sauna na saúde cardiovascular, na qualidade do sono e na função imunológica impulsionam a adoção pelo público em geral, além dos benefícios tradicionais de relaxamento. O uso regular de sauna se correlaciona com uma redução de 27% no risco de doenças cardiovasculares e melhora nos índices de eficiência do sono, criando validação médica que apoia as decisões de investimento dos consumidores[2]Global Wellness Summit, "O Futuro do Bem-Estar 2023," globalwellnesssummit.com. . Os prestadores de cuidados de saúde recomendam cada vez mais a terapia termal como tratamento adjuvante para doenças crónicas, legitimando as aquisições de sauna como despesas médicas elegíveis para reembolso por contas de poupança de saúde. A economia da longevidade, avaliada em USD 27 trilhões globalmente, posiciona o bem-estar termal como infraestrutura de saúde preventiva e não como comodidade de luxo. O comportamento do consumidor muda de visitas ocasionais ao spa para terapia termal doméstica de rotina, apoiado por tecnologia vestível que rastreia respostas fisiológicas e otimiza os parâmetros das sessões. Essa medicalização do bem-estar termal amplia os mercados endereçáveis para incluir consumidores preocupados com a saúde que anteriormente viam as saunas como indulgentes e não terapêuticas.

Expansão das Comodidades de Bem-Estar em Imóveis de Luxo

O mercado imobiliário de bem-estar cresceu de USD 225,2 bilhões em 2019 para USD 438,2 bilhões em 2023, com as comodidades termais tornando-se características padrão nos empreendimentos residenciais de luxo[3]Spa Business, "Mercado Imobiliário de Bem-Estar em Expansão," spabusiness.com. . Pessoas de alto patrimônio líquido priorizam infraestrutura de bem-estar residencial que elimina a dependência de instalações comerciais, especialmente após as preferências impulsionadas pela pandemia por comodidades de saúde privadas. Os incorporadores imobiliários integram instalações de sauna como características de valor agregado que exigem prêmios de preço de 8 a 12% e reduzem o tempo de venda em 15 a 20% em mercados competitivos. A tendência se estende além das residências individuais para empreendimentos multifamiliares, campi corporativos e comunidades de habitação para idosos que posicionam o bem-estar termal como diferenciador de estilo de vida. A integração com a casa inteligente permite monitoramento remoto e otimização de energia, abordando as preocupações operacionais que anteriormente limitavam a adoção residencial. Essa expansão residencial cria demanda sustentada por unidades compactas e energeticamente eficientes que mantêm padrões de desempenho comercial enquanto atendem aos códigos de construção residencial e aos requisitos das associações de proprietários de imóveis.

Adoção de Sauna de Infravermelho e Sauna Inteligente Habilitada por Tecnologia

A integração de tecnologia de sauna inteligente atinge 35% das novas instalações, impulsionada por capacidades de gestão de energia que reduzem os custos operacionais em 20 a 30% em comparação com os sistemas tradicionais. A conectividade IoT permite manutenção preditiva, diagnóstico remoto e otimização de uso que atrai operadores comerciais que gerenciam múltiplas instalações e proprietários de imóveis que buscam recursos de conveniência. A tecnologia de infravermelho alcança tempos de aquecimento mais rápidos e menor consumo de energia, abordando as preocupações de sustentabilidade enquanto mantém os benefícios terapêuticos por meio do aquecimento direcionado dos tecidos. Os aplicativos móveis fornecem personalização de sessão, integração de monitoramento de saúde e recursos de compartilhamento social que aumentam o envolvimento do usuário e apoiam padrões de uso rotineiro. A convergência da terapia termal com plataformas de saúde digital cria experiências de bem-estar orientadas por dados que justificam preços premium e suportam modelos de serviço baseados em assinatura. Os fabricantes se diferenciam por meio de tecnologias de aquecimento proprietárias, materiais avançados e integração perfeita com o ecossistema de casa inteligente que posiciona as saunas como dispositivos de saúde conectados em vez de comodidades passivas.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto capital inicial e OPEX para instalações comerciais | -0.8% | Global; agudo em mercados emergentes | Curto prazo (≤ 2 anos) |

| Volatilidade dos custos de energia e escrutínio de sustentabilidade | -0.6% | Europa e América do Norte; expandindo-se globalmente | Médio prazo (2 a 4 anos) |

| Obstáculos de conformidade em reformas (códigos de HVAC/incêndio/ventilação) | -0.5% | América do Norte e Europa; intensificando-se na Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Escassez de técnicos especializados em spa termal | -0.4% | Global; especialmente crítico em regiões de resort | Curto a médio prazo (1 a 3 anos) |

| Fonte: Mordor Intelligence | |||

Alto Capital Inicial e OPEX para Instalações Comerciais

As instalações comerciais de sauna requerem um investimento inicial de USD 15.000 a USD 50.000 mais custos contínuos de energia com média de USD 2.000 a USD 8.000 anuais, criando barreiras para pequenos operadores e instalações independentes. A complexidade da instalação aumenta em aplicações de reforma onde modificações de HVAC, atualizações elétricas e reforços estruturais acrescentam 30 a 50% aos custos base do equipamento[4]International Code Council, "Códigos e Normas de Construção," iccsafe.org.. As despesas operacionais incluem consumo de energia, contratos de manutenção e serviços de técnicos especializados que pressionam as margens de lucro de instalações com taxas de utilização limitadas. As considerações de seguro e responsabilidade civil acrescentam custos recorrentes, particularmente para operadores comerciais que atendem a populações de clientes diversificadas com condições de saúde variadas. Os pequenos operadores de spa fazem parcerias crescentes com fabricantes de equipamentos que oferecem financiamento do tipo arrendamento mercantil com opção de compra e pacotes de manutenção que reduzem as barreiras iniciais enquanto garantem suporte operacional. Essa intensidade de capital favorece os operadores estabelecidos com acesso a financiamento comercial e cria pressão de consolidação entre as instalações independentes que carecem de economias de escala.

Volatilidade dos Custos de Energia e Escrutínio de Sustentabilidade

O aumento dos custos de energia e as regulamentações ambientais influenciam cada vez mais as decisões de design e operação das instalações, com as saunas tradicionais consumindo 4,5 a 6 kW por sessão em comparação com 1,5 a 2 kW para as alternativas de infravermelho. Os consumidores preocupados com sustentabilidade e os programas de bem-estar corporativo priorizam soluções energeticamente eficientes que demonstrem reduções mensuráveis no impacto ambiental. Os marcos regulatórios na Europa e na Califórnia impõem padrões de eficiência energética para instalações termais comerciais, exigindo que os operadores invistam em sistemas atualizados ou enfrentem penalidades de conformidade. As preocupações com a pegada de carbono impulsionam a demanda por integração de energias renováveis, sistemas de recuperação de calor e controles inteligentes que otimizam o consumo de energia com base nos padrões de uso. Os operadores respondem implementando sistemas de aquecimento solar, soluções de armazenamento térmico e programas de resposta à demanda que reduzem os custos de energia de pico enquanto mantêm a qualidade do serviço. Essa transição cria oportunidades para fornecedores de tecnologia que oferecem soluções integradas de gestão de energia, ao mesmo tempo em que desafia os fabricantes tradicionais a desenvolver sistemas de aquecimento mais eficientes.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Aplicação: Hotéis Sustentam Receita Enquanto o Segmento Residencial Acelera o Crescimento

O segmento hoteleiro capturou 35,78% da participação do mercado de sauna e spa em 2025, apoiando-se em aumentos de tarifas de acomodação premium e itinerários de bem-estar agrupados que incentivam estadias mais longas. Os resorts aproveitam circuitos termais, mergulhos frios e lounges de aromaterapia para elevar as receitas auxiliares por quarto ocupado. Por outro lado, as instalações residenciais devem registrar um CAGR de 8,61%, sustentadas pela disponibilidade no comércio eletrônico, compatibilidade com casas inteligentes e benefícios fiscais diferidos em determinados países. Os campi corporativos e centros médicos formam coletivamente um nicho de médio porte, onde os protocolos terapêuticos e os indicadores de desempenho de bem-estar dos funcionários justificam o desembolso de capital.

Os programas de bem-estar corporativo financiam cada vez mais instalações termais no local como ferramentas de retenção de funcionários, com empresas relatando redução de 15 a 20% nos custos de saúde entre usuários regulares de sauna. O Código Internacional de Piscinas e Spa fornece requisitos de segurança padronizados que facilitam as instalações comerciais enquanto garantem padrões operacionais consistentes em todas as aplicações. As instalações residenciais se beneficiam de processos de licenciamento simplificados e designs energeticamente eficientes que reduzem as barreiras operacionais, enquanto as aplicações comerciais requerem sistemas de ventilação especializados e conformidade de acessibilidade que aumentam a complexidade e os custos.

Nota: Participações de todos os segmentos individuais disponíveis mediante aquisição do relatório

Por Tipo de Mercado: A Reforma Ganha Impulso em Relação à Nova Construção

Os projetos de nova construção dominaram com 53,12% de participação de mercado em 2025, beneficiando-se de oportunidades de design integrado que otimizam a utilização do espaço e os sistemas de energia desde o início do projeto. As instalações de reforma e substituição se aceleram a um CAGR de 7,12%, impulsionadas pelas necessidades de modernização das instalações e atualizações de eficiência energética que reduzem os custos operacionais enquanto melhoram as experiências dos usuários. O segmento de reforma reflete a maturação do mercado, onde as instalações existentes atualizam equipamentos obsoletos para atender aos padrões contemporâneos de desempenho e sustentabilidade. A nova construção se beneficia de processos simplificados de licenciamento e instalação, enquanto os projetos de reforma enfrentam complexidade decorrente da conformidade com os códigos de construção e modificações estruturais.

A integração de tecnologia inteligente favorece os projetos de reforma onde os operadores atualizam sistemas tradicionais com conectividade IoT e recursos de gestão de energia sem reconstrução completa das instalações. Os códigos de construção impõem cada vez mais padrões de eficiência energética que impulsionam a atividade de reforma à medida que os operadores cumprem as regulamentações atualizadas. A tendência de reforma cria oportunidades para sistemas modulares e componentes pré-fabricados que simplificam a instalação em estruturas existentes enquanto mantêm os padrões de desempenho comercial.

Nota: Participações de todos os segmentos individuais disponíveis mediante aquisição do relatório

Por Tipo de Produto: A Inovação em Infravermelho Desafia a Dominância Tradicional

As saunas finlandesas tradicionais mantiveram 41,72% de participação de mercado em 2025, apoiadas pelas preferências estabelecidas dos consumidores e pelos comprovados benefícios terapêuticos associados às experiências de calor seco em alta temperatura. A tecnologia de infravermelho avança a um CAGR de 9,98%, impulsionada pelas vantagens de eficiência energética, tempos de aquecimento mais rápidos e menor complexidade de instalação que atraem operadores residenciais e comerciais. Os sistemas de vapor e híbridos atendem a aplicações de nicho onde o controle de umidade e a integração de aromaterapia criam experiências diferenciadas. As saunas tradicionais requerem sistemas de aquecimento de 4,5 kW e tempos de pré-aquecimento de 30 a 40 minutos, enquanto as alternativas de infravermelho operam em sistemas de 1,5 a 2 kW com usabilidade imediata.

A competição por tipo de produto reflete tendências mais amplas do mercado em direção à eficiência energética e recursos de conveniência que reduzem as barreiras operacionais. A tecnologia de infravermelho permite instalações compactas adequadas a aplicações residenciais onde restrições de espaço e energia limitam a viabilidade da sauna tradicional. Os sistemas híbridos que combinam métodos de aquecimento tradicional e infravermelho surgem como soluções de compromisso que proporcionam flexibilidade de temperatura enquanto mantêm experiências autênticas de sauna. Os controles inteligentes e a conectividade móvel tornam-se características padrão em todos os tipos de produtos, com os fabricantes diferenciando-se por meio de tecnologias de aquecimento proprietárias e capacidades integradas de monitoramento de saúde.

Análise Geográfica

A Europa detém 31,88% de participação de mercado em 2025, aproveitando tradições centenárias de bem-estar termal e marcos regulatórios favoráveis que facilitam as operações comerciais de sauna. Os países nórdicos impulsionam a liderança regional por meio de uma cultura de sauna estabelecida e iniciativas governamentais de bem-estar, incluindo o programa de subsídio de bem-estar da Suécia que subsidia as despesas dos funcionários com terapia termal. O mercado europeu se beneficia de códigos de construção padronizados e regulamentações de segurança que simplificam os processos de instalação enquanto garantem padrões operacionais consistentes nos países membros. A Alemanha e a Finlândia ancoram as capacidades de fabricação regionais, com empresas como KLAFS e Harvia mantendo posições no mercado global por meio de inovação tecnológica e engenharia de qualidade.

A Ásia-Pacífico emerge como a região de crescimento mais rápido com um CAGR de 9,05% até 2031, impulsionada pelo aumento da renda disponível e pela integração cultural de práticas de bem-estar termal em empreendimentos hoteleiros e residenciais. O Japão lidera a adoção regional por meio da cultura tradicional de onsen que se traduz na aceitação moderna de saunas, enquanto a crescente classe média da China cria demanda substancial por comodidades de bem-estar de luxo. O crescimento da região reflete tendências de urbanização onde ambientes com restrições de espaço favorecem sistemas compactos de infravermelho em detrimento de instalações tradicionais que requerem áreas maiores. A Coreia do Sul e Singapura impulsionam a adoção comercial por meio de programas de bem-estar corporativo e empreendimentos hoteleiros de luxo que posicionam as comodidades termais como diferenciadores competitivos.

A América do Norte mantém um crescimento constante por meio de investimentos em bem-estar corporativo e empreendimentos residenciais de luxo que integram comodidades termais como características padrão. A ênfase da região em eficiência energética e tecnologia de casa inteligente impulsiona a demanda por sistemas de sauna conectados com capacidades avançadas de monitoramento e controle. O Oriente Médio e a África representam oportunidades emergentes onde os empreendimentos de hotelaria de luxo e as iniciativas de turismo de bem-estar criam demanda por instalações termais premium. A América do Sul apresenta potencial de crescimento modesto, concentrado principalmente no setor de turismo de spa do Brasil e nos empreendimentos de resort termal da Argentina, embora a volatilidade econômica limite os grandes investimentos comerciais.

Panorama regulatório

A regulamentação para saunas e spas é um conjunto heterogêneo de requisitos de construção, saúde e segurança, com maior formalização por meio de normas referenciadas por projetistas, seguradoras e autoridades com jurisdição. Na Europa, o Comitê Europeu de Normalização (CEN) publicou a EN 18164:2026 (fevereiro de 2026) para salas climatizadas em instalações públicas de bem-estar, tornando mais rigorosa a base de referência para itens como abordagens de ventilação e troca de ar e recursos de proteção de aquecedores em instalações de uso público.

Normas adjacentes de infraestrutura aquática e de bem-estar também moldam projetos de spa de uso misto. O CEN emitiu a emenda EN 15288-1:2018+A1:2024 (agosto de 2024) para segurança de projeto de piscinas públicas, enquanto a ISO 17679:2016 continua a servir como referência transfronteiriça para requisitos de serviços de spa de bem-estar. Na América do Norte, os requisitos no nível de saunas podem ser codificados de forma menos consistente, aumentando a dependência de códigos locais de construção, incêndio e HVAC e da gestão de risco dos operadores, particularmente para instalações comerciais com grande necessidade de retrofit.

Análise da cadeia de valor

A cadeia de valor começa com matérias-primas e componentes (madeira, isolamento, vidro, aquecedores, controles, geradores de vapor, pedras e interfaces de ventilação/HVAC), passando depois por projeto e especificação, fabricação e montagem (cabines e salas, aquecedores, sistemas de vapor, controles inteligentes). A distribuição segue por meio de revendedores, comércio eletrônico e canais de projeto, seguida de instalação e comissionamento e serviços de cauda longa. Para compradores comerciais como hotéis, resorts, academias e spas de destino, arquitetos e consultores de MEP, junto com instaladores especializados, influenciam desproporcionalmente a seleção de equipamentos, uma vez que ventilação, cargas elétricas, proteção contra incêndio e requisitos de acessibilidade afetam tanto o desempenho quanto o custo total instalado.

Divulgações recentes da Harvia indicam como os fornecedores gerenciam a capacidade upstream e a disponibilidade downstream: a modernização da fábrica de pedra de Luvia e investimentos em logística e capacidade de fabricação nos EUA (incluindo um centro de logística próximo a Lewisburg, West Virginia, e ações de expansão de fábrica em 2025) apoiam prazos de entrega mais curtos e atendimento regional para a América do Norte. A volatilidade da política comercial também se tornou uma variável relevante de aquisição, com ações tarifárias dos EUA em 2025 relatadas pela cobertura setorial de spas como contribuintes para aumentos de custos e mudanças na estratégia de cadeia de suprimentos. Isso está reforçando abordagens de múltiplas fontes, localização e retrofitting modular para reduzir o risco do projeto.

Cenário Competitivo

O mercado de sauna e spa é caracterizado por alta fragmentação, com os cinco principais players capturando apenas uma pequena parcela do mercado geral. Isso indica um cenário competitivo com baixas barreiras de entrada, criando oportunidades significativas para especialistas regionais e startups orientadas por tecnologia. A diversidade das preferências dos consumidores em termos de faixas de preço, aplicações e geografias torna o processo de consolidação em larga escala desafiador. Ofertas diferenciadas que vão desde experiências de bem-estar personalizadas até designs ecologicamente conscientes e recursos inteligentes tornaram-se os principais impulsionadores do crescimento. Líderes de mercado como Harvia e KLAFS mantêm sua vantagem por meio de integração vertical, reconhecimento de marca e eficiência de fabricação, enquanto players menores prosperam concentrando-se em aplicações de nicho e inovação.

As tendências estratégicas no mercado concentram-se cada vez mais na adoção de tecnologia, eficiência energética e soluções personalizáveis que atendem às expectativas modernas dos consumidores. Os clientes estão exigindo operações mais sustentáveis e conectividade inteligente em suas experiências de bem-estar, levando os fornecedores a investirem em sistemas inteligentes e plataformas digitais. Existem oportunidades de espaço em branco em áreas como soluções modulares de reforma, circuitos termais habilitados por inteligência artificial e plataformas abrangentes de bem-estar que incorporam monitoramento de saúde junto com terapias termais tradicionais. Os modelos de negócios emergentes estão se deslocando para canais diretos ao consumidor, serviços de assinatura flexíveis e conceitos de spa móvel que permitem maior acessibilidade. Essas tendências estão redefinindo a dinâmica do mercado e expandindo a base de clientes além das instalações tradicionais de spa.

Marcos regulatórios como o Código Internacional de Piscinas e Spa estão ajudando a nivelar o campo de jogo, garantindo que fabricantes menores possam competir em segurança e qualidade com os players estabelecidos. Essas diretrizes padronizadas também apoiam a harmonização do mercado global, promovendo a confiança entre consumidores e compradores comerciais. Ao mesmo tempo, a evolução do bem-estar como uma escolha de estilo de vida, em vez de um luxo, está abrindo novas vias nos setores de hotelaria, residencial e bem-estar corporativo. Empresas menores que aproveitam a expertise localizada e os processos de produção ágeis estão bem posicionadas para atender a essa demanda. À medida que o mercado continua a evoluir, o sucesso dependerá de equilibrar a excelência operacional com a inovação e o design centrado no consumidor.

Líderes do Setor de Sauna e Spa

Harvia Plc

KLAFS GmbH

Sauna360 Group Oy (TyloHelo)

Sunlighten Inc.

ThermaSol Steam Bath LLC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Grupos de hospitalidade e destinos estão transformando o bem-estar em programação empacotada e reservável, em vez de tratá-lo como uma comodidade genérica. Isso cria espaço para suítes térmicas padronizadas que podem ser adaptadas mais facilmente a hotéis existentes. Exemplos incluem o Oberoi Group lançando seu programa de bem-estar Asmi by Oberoi em todo o seu portfólio de resorts (outubro de 2025), e a Hyatt Hotels Corp. anunciando o Secrets St. Lucia Resort and Spa (junho de 2025), ambos colocando experiências integradas de spa e térmicas no centro do posicionamento da marca e do planejamento de capex.

Uma segunda oportunidade é a ativação do turismo térmico liderado por destinos, junto com a distribuição digital de experiências de bem-estar. A Tourism Authority of Thailand (TAT) firmou parceria com a Traveloka em uma campanha de patrimônio de bem-estar no norte da Tailândia (abril de 2026), destacando fontes minerais e banhos onsen, o que indica demanda por ofertas hidrotérmicas padronizadas que podem ser comercializadas em plataformas de viagem. No lado da oferta, gestão de energia, controles inteligentes conectados e formatos infravermelhos compactos se alinham às necessidades de renovação e instalações com espaço limitado, apoiando ofertas de produtos modulares e modelos de serviço (projeto, instalação, manutenção) que reduzem o tempo de inatividade ao mesmo tempo em que atendem especificações de ventilação e segurança mais rigorosas referenciadas por normas em evolução.

Desenvolvimentos recentes do setor

- Março de 2026: a KLAFS lançou a sauna retrátil S1 nos Estados Unidos, expandindo seu portfólio premium com um formato que economiza espaço, posicionado para projetos residenciais orientados ao design e suítes de hospitalidade urbana. O lançamento fortalece a diferenciação em um mercado fragmentado, no qual a área ocupada e a flexibilidade de instalação são fatores-chave de compra.

- Fevereiro de 2025: a KLAFS expandiu sua oferta nos EUA com o lançamento da sauna externa TARAS, estendendo a cobertura de produtos para instalações de quintal e estilo de vida ao ar livre. A ampliação da linha para uso externo apoia a expansão de canais e ajuda a impulsionar acessórios complementares e serviços de instalação.

- Julho de 2024: a Harvia concluiu a aquisição da ThermaSol Steam Bath LLC por 30,4 milhões de dólares, adicionando uma plataforma de soluções de vapor baseada nos EUA ao seu portfólio. A transação aumenta a capacidade da Harvia de fornecer circuitos hidrotérmicos completos (sauna mais vapor) a compradores de hospitalidade e residenciais da América do Norte, ao mesmo tempo em que melhora a disponibilidade e o suporte local.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e escopo do mercado

Para esta metodologia, o mercado de saunas e spas é definido como o valor gerado por equipamentos de sauna e instalações relacionadas, além da atividade de serviços de spa entregue por meio de hospitalidade, fitness, unidades dedicadas de spa e ambientes domésticos, acompanhado em dólares americanos nas principais regiões.

Exclusões de escopo: excluímos dispositivos de bem-estar domésticos adjacentes e serviços gerais de beleza que não são prestados por meio de um ambiente de spa.

Visão geral da segmentação

- Por Aplicação

- Hotel/Hotelaria

- Academia/Fitness e Spas

- Residencial

- Outras Aplicações

- Por Tipo de Mercado

- Novo

- Reforma/Substituição

- Por Tipo de Produto

- Tradicional (Finlandesa)

- Infravermelho

- Vapor/Híbrido

- Por Geografia

- América do Norte

- Canadá

- Estados Unidos

- México

- América do Sul

- Brasil

- Peru

- Chile

- Argentina

- Restante da América do Sul

- Europa

- Reino Unido

- Alemanha

- França

- Espanha

- Itália

- BENELUX (Bélgica, Países Baixos, Luxemburgo)

- NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega, Suécia)

- Restante da Europa

- Ásia-Pacífico

- Índia

- China

- Japão

- Austrália

- Coreia do Sul

- Sudeste Asiático (Singapura, Malásia, Tailândia, Indonésia, Vietnã, Filipinas)

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Emirados Árabes Unidos

- Arábia Saudita

- África do Sul

- Nigéria

- Restante do Oriente Médio e África

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

O trabalho documental começou com a construção de um panorama claro de oferta e demanda, usando estatísticas públicas e referências setoriais, alinhando-as em seguida ao limite de mercado usado neste relatório. Buscamos principalmente sinais que possam ser verificados ano a ano, como atividade de viagens e hospitalidade, padrões de gastos do consumidor, participação em saúde e bem-estar, e indicadores de construção ou renovação vinculados a propriedades de lazer.

Exemplos das fontes públicas analisadas incluem estatísticas governamentais de turismo e serviços (como institutos estatísticos nacionais), indicadores de turismo da UNWTO, séries macroeconômicas do Banco Mundial para renda e inflação, e portais de dados comerciais que mostram fluxos de categorias de equipamentos relevantes. Também usamos registros e apresentações a investidores quando disponíveis, além de páginas de associações setoriais e imprensa confiável para adições de capacidade, novas aberturas e direção de preços. Em alguns pontos, recorremos a assinaturas pagas para dados financeiros de empresas, notícias e finanças, e bancos de dados de patentes para preencher lacunas de empresas privadas e corroborar sinais de adoção tecnológica. Esta lista de fontes documentais não é exaustiva, e outras referências foram usadas para coleta de dados, validação e esclarecimento da pesquisa.

Entrevistas e pesquisas primárias

O trabalho primário se concentrou em verificar quanto da demanda vem de novas construções versus renovações, como são preço e utilização na prática, e como a demanda se distribui entre uso hoteleiro, fitness e doméstico. Conversamos com operadores, distribuidores, instaladores e especialistas do setor nas principais regiões, de modo que as premissas da pesquisa documental pudessem ser corrigidas, lacunas pudessem ser preenchidas e a lógica final de dimensionamento pudesse ser testada antes da aprovação final.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 28% | CXOs: 22% | APAC: 43% |

| Nível médio: 50% | Líderes funcionais/de unidade: 30% | EMEA: 35% |

| Players menores: 22% | Gerentes: 48% | Américas: 22% |

Dimensionamento e previsão de mercado

O dimensionamento foi construído usando verificações top-down e bottom-up, de modo que o total permaneça vinculado à atividade observável, e não apenas a uma única premissa. No lado top-down, os indicadores de participação em hospitalidade e bem-estar foram convertidos em um pool de demanda endereçável, depois filtrados pela adoção de ofertas de sauna e spa por tipo de local, mix de serviços típico e níveis de preço. Uma vez obtidos esses totais, foram corroborados com aproximações seletivas bottom-up, usando preços médios de venda amostrados para equipamentos, intensidade de instalação para demanda nova e de substituição, e verificações de canal junto a distribuidores e operadores de serviço.

As principais entradas usadas no modelo (ilustrativas) incluíram: o número de locais em operação por grande geografia, tendências médias de visita ou utilização para serviços de spa, ciclos de substituição de equipamentos, participação da atividade de renovação em propriedades de lazer, e movimento de preços ligado a custos de energia e trabalho. Onde as peças bottom-up tinham cobertura ausente, usamos taxas de preenchimento conservadoras por país e aplicação, e depois as revalidamos com o feedback das entrevistas.

As previsões foram desenvolvidas usando análise de cenários, na qual os principais direcionadores, como recuperação de viagens, gastos discricionários do consumidor e expansão de locais, foram variados dentro de faixas realistas. As trajetórias finais de crescimento foram então alinhadas à visão de consenso das conversas primárias sobre preços, utilização e ritmo de novas aberturas.

Validação de dados e ciclo de atualização

A validação foi feita por meio de uma série de verificações cruzadas, começando com testes de consistência interna entre aplicações, regiões e divisões entre novas construções e renovação. Comparamos os resultados com sinais independentes, como volumes de turismo, direção de preços de serviços de bem-estar e atividade de expansão relatada, e investigamos quaisquer grandes variações antes de finalizar.

Antes da publicação, o modelo e as premissas passam por múltiplas revisões de analistas, e novos contatos são acionados quando uma variável-chave se move fora das faixas esperadas. Os relatórios são atualizados anualmente, com atualizações intermediárias para eventos relevantes que possam alterar a demanda ou os preços, e uma revisão final pré-entrega é concluída para que os clientes recebam a visão mais atualizada.

Tamanho do mercado de saunas e spas da Mordor Intelligence comparado com outras estimativas publicadas

Os tamanhos de mercado publicados para saunas e spas podem diferir amplamente porque o limite nem sempre é o mesmo, mesmo quando o título parece idêntico. As maiores mudanças geralmente vêm de a estimativa misturar ou não serviços de spa com vendas de equipamentos, de como a demanda doméstica é tratada, e de quais geografias são totalmente contabilizadas em vez de levemente modeladas.

Ao acompanhar a utilização e a contagem de locais, e depois atualizar as premissas de preço e ciclo de substituição por meio de entrevistas, a Mordor Intelligence mantém o valor de 2026 ancorado a um pool de demanda claro, em vez de misturar serviços de beleza mais amplos ou gastos gerais de bem-estar. As diferenças também aparecem quando uma fonte apresenta uma perspectiva agressiva com expansão de preços mais rápida, ou quando o momento da conversão de moeda e o tratamento da inflação não são explicados.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 155,63 bilhões de dólares (2026) | |

| Editora Setorial A | 3,97 bilhões de dólares (2024) | Usa uma definição mais restrita voltada a equipamentos e tende a excluir a receita de serviços de spa, o que reduz o total em comparação com um modelo combinado de valor de sauna e spa. |

| Relatório de Mercado B | 4,30 bilhões de dólares (2024) | Combina vendas de produtos com cobertura de canal limitada e ponderação geográfica pouco clara, e não reconcilia claramente a demanda baseada em locais com os ciclos de substituição e renovação. |

A dispersão na tabela reflete principalmente o que está sendo contabilizado, e o quão estreitamente as entradas estão vinculadas à atividade mensurável. Quando o escopo é separado claramente entre valor de equipamentos e de serviços, e as premissas são verificadas em relação à contagem de locais, utilização e realidade de preços, o tamanho de mercado resultante se torna mais fácil de acompanhar e repetir ano a ano.

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado global de sauna e spa em 2026?

Está avaliado em USD 155,63 bilhões, com valor projetado para atingir USD 194,9 bilhões até 2031.

Qual CAGR está previsto para o setor até 2031?

Espera-se que o mercado se expanda a um CAGR constante de 4,60% no horizonte de 2026 a 2031.

Qual aplicação capta a maior receita?

As instalações de hotéis e resorts ocupam o primeiro lugar, comandando 35,78% da receita de 2025.

Qual região crescerá mais rapidamente até 2031?

A Ásia-Pacífico está programada para registrar o CAGR mais forte de 9,05%, impulsionada pelo aumento da renda disponível e pela robusta construção hoteleira.

Por que as cabines de infravermelho estão ganhando popularidade?

Elas reduzem o consumo de energia em dois terços, aquecem mais rapidamente e se integram facilmente aos ecossistemas de casa inteligente.

Qual é a principal barreira para pequenos proprietários comerciais de spa?

Os altos custos iniciais de equipamentos e as contas recorrentes de energia geralmente estendem os períodos de retorno do investimento para além de cinco anos.

Página atualizada pela última vez em: