Tamanho e Participação do Mercado de Revestimentos Cerâmicos da Arábia Saudita

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

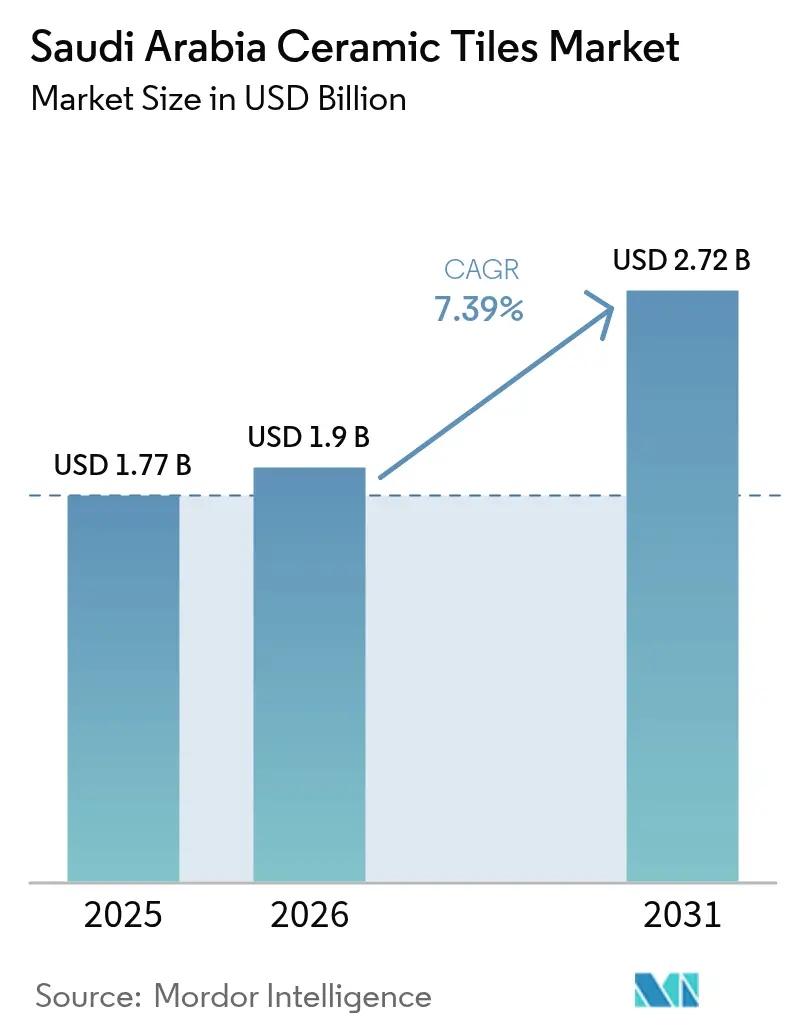

| Tamanho do mercado no ano base (2025) | 1.77 Bilhões de dólares |

| Tamanho do Mercado (2026) | 1.9 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.72 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.39% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Revestimentos Cerâmicos da Arábia Saudita pela Mordor Intelligence

O tamanho do mercado de revestimentos cerâmicos da Arábia Saudita em 2026 é estimado em USD 1,90 bilhão, crescendo a partir do valor de 2025 de USD 1,77 bilhão, com projeções para 2031 indicando USD 2,72 bilhões, crescendo a um CAGR de 7,39% no período 2026-2031. Os enormes gastos em construção vinculados à Visão 2030, destacados por megaprojetos como a joint venture de automação da NEOM no valor de SAR 1,3 bilhão (USD 0,35 bilhão) e os contratos residenciais da ROSHN no valor de SAR 37,5 bilhões (USD 10,0 bilhões), constituem o principal catalisador de volume. O pipeline de projetos nacionais no valor de USD 950 bilhões, equivalente a 62% do valor total da construção no MENA, posiciona o Reino como a maior arena de construção do mundo até 2028 [1]JLL, "Perspectivas do Pipeline de Construção Saudita 2025," jll.com. As mudanças impulsionadas pelo clima em direção a superfícies de porcelana e esmaltadas, juntamente com uma tendência premium para acabamentos em grandes formatos e antibacterianos, estão reformulando as especificações de produtos. Os limiares obrigatórios de 70% de conteúdo local no âmbito do programa IKTVA e o aumento das tarifas de gás natural estão ainda direcionando os fabricantes para fornos eficientes e tecnologia de granulação a seco que reduz o consumo de gás de 46 m³/tonelada para 15 m³/tonelada [2]Saudi Aramco, "Manual do Fornecedor do Programa IKTVA 2024," aramco.com

Principais Conclusões do Relatório

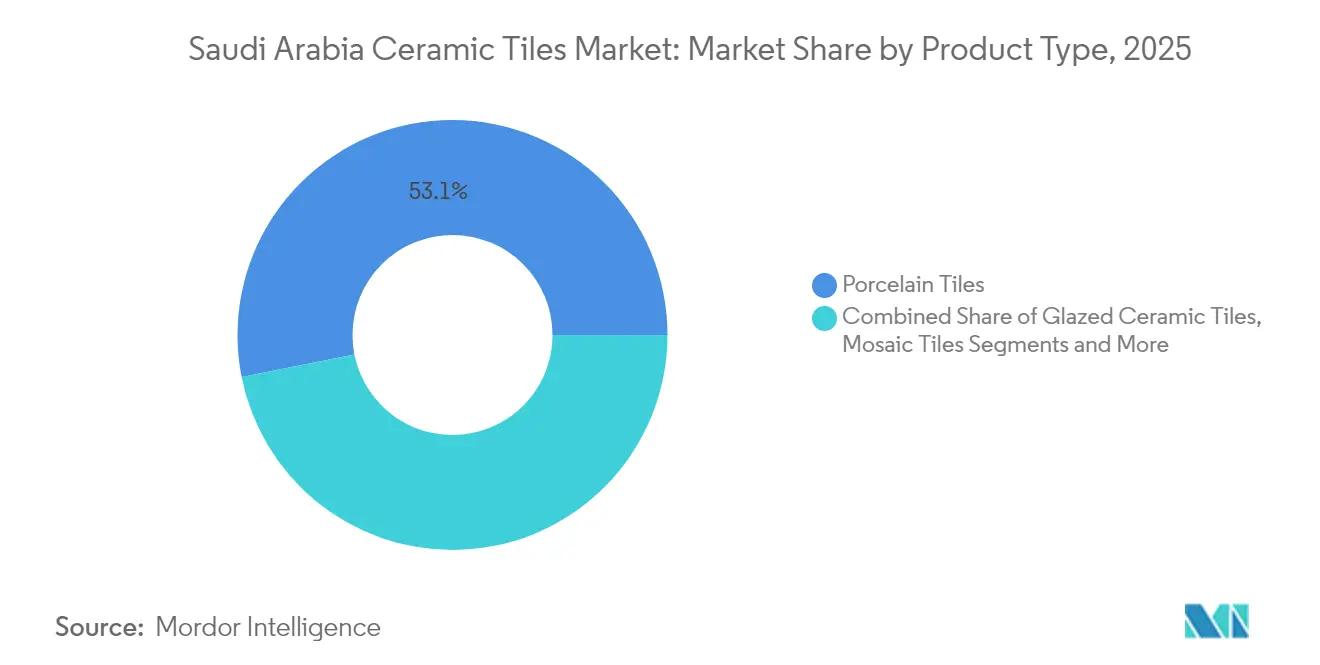

- Por tipo de produto, os revestimentos cerâmicos de porcelana detinham 53,12% da participação de mercado de revestimentos cerâmicos da Arábia Saudita em 2025, enquanto os revestimentos não esmaltados deverão registar o CAGR mais rápido de 8,10% até 2031.

- Por aplicação, os revestimentos de piso capturaram 61,78% do tamanho do mercado de revestimentos cerâmicos da Arábia Saudita em 2025 e deverão avançar a um CAGR de 7,72% até 2031.

- Por usuário final, a construção residencial representou 59,34% da receita de 2025 e está no caminho de um CAGR de 7,86%, impulsionado por mais de 400.000 novas unidades habitacionais no pipeline.

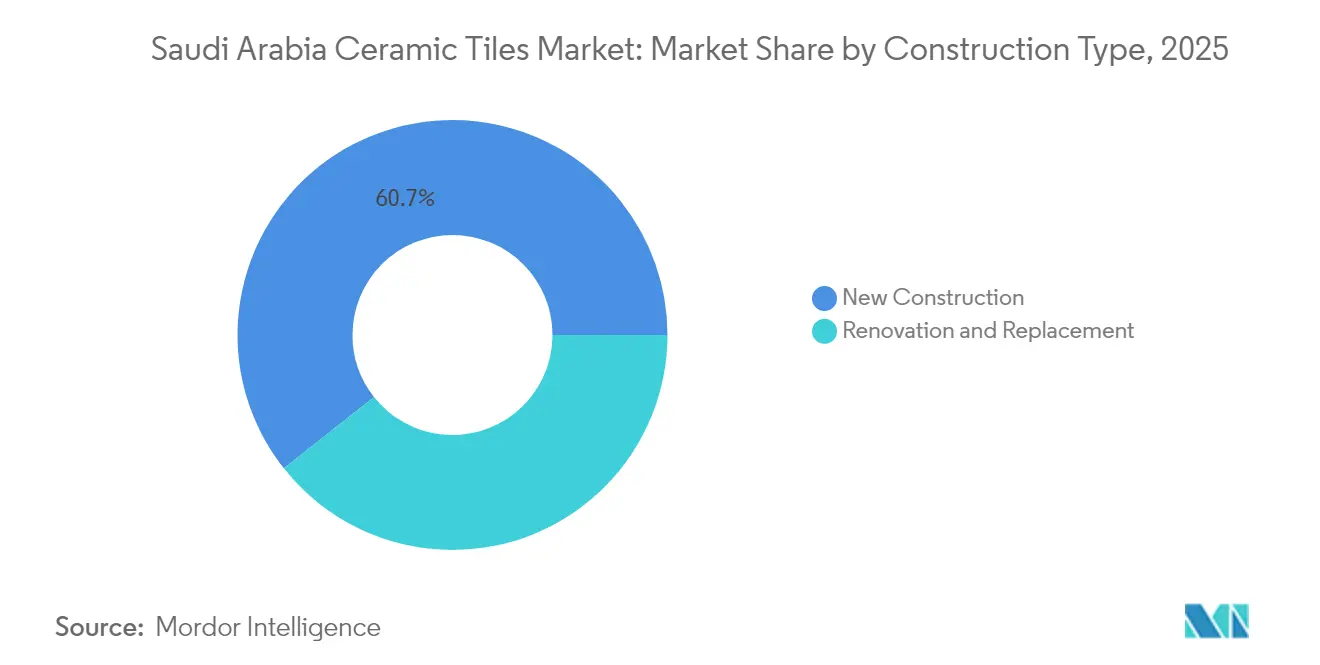

- Por tipo de construção, a atividade de nova construção contribuiu com 60,65% da demanda em 2025, expandindo-se a um CAGR de 8,18% à medida que os gigaprojetos avançam da fase de projeto para a execução.

- Por canal de distribuição, as lojas especializadas em revestimentos lideraram com 47,55% de participação em 2025, enquanto as plataformas online representam o canal de crescimento mais rápido com um CAGR de 7,96%.

- Por geografia, Riade comandou 31,75% das vendas de 2025; a Província Oriental é a de crescimento mais rápido com um CAGR de 7,52% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspetivas do Mercado de Revestimentos Cerâmicos da Arábia Saudita

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) (%) Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da construção residencial | +1.8% | Nacional; ganhos iniciais em Riade, Província Oriental, Makkah | Médio prazo (2-4 anos) |

| Megaprojetos (NEOM, Mar Vermelho, Qiddiya) | +2.1% | Regiões Ocidental e Norte; efeito expansivo para Riade | Longo prazo (≥ 4 anos) |

| Preferência impulsionada pelo clima por porcelana | +0.9% | Em todo o país; mais forte nas regiões Oriental e Ocidental | Curto prazo (≤ 2 anos) |

| Premiumização em direção a revestimentos de grandes formatos | +1.2% | Riade, Makkah, Madinah | Médio prazo (2-4 anos) |

| Adoção de fornos energeticamente eficientes | +0.7% | Clusters industriais nacionais | Curto prazo (≤ 2 anos) |

| Incentivos de conteúdo local | +1.1% | Nacional; foco nos hubs industriais da Província Oriental | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Construção Residencial ao Abrigo dos Programas Habitacionais da Visão 2030

A Visão 2030 visa elevar a taxa de propriedade habitacional acima de 70% até 2030, e a ROSHN por si só planeia 400.000 unidades em nove cidades, incluindo a comunidade SEDRA de 30.000 unidades no norte de Riade. [3]ROSHN, "Visão Geral do Plano Diretor SEDRA," roshn.sa. As hipotecas e os investimentos em infraestrutura apoiados pelo governo estão a encorajar os promotores privados a acelerar os calendários de início de obras, garantindo visibilidade de demanda plurianual para pacotes de revestimentos cerâmicos de piso e parede. As normas emitidas pela SASO agora exigem maior eficiência energética e acabamentos com baixo teor de COV, pressionando os fornecedores a fornecer formulações de revestimentos conformes. O aumento dos projetos suburbanos em cidades secundárias está a alargar o consumo geográfico para além de Riade, Jeddah e Dammam. Coletivamente, estes fatores sustentam um crescimento de volume sustentado para os produtores que cumprem os parâmetros de conteúdo local e sustentabilidade.

Megaprojetos a Impulsionar a Demanda de Revestimentos Cerâmicos através da NEOM, Mar Vermelho e Qiddiya

O investimento em robótica da NEOM no valor de SAR 1,3 bilhão (USD 0,35 bilhão) com a Samsung C&T sinaliza uma escala de construção sem precedentes, com as obras civis iniciais já a consumir porcelana de grandes formatos para centros de comando de infraestruturas. O Porto da NEOM, projetado para operações de emissão líquida zero, exige pavimentação de alto desempenho e quimicamente resistente para os halls logísticos expostos a névoa salina. A Red Sea Global requer revestimentos cerâmicos esmaltados duráveis e estáveis aos raios UV para as passadiços de resorts, enquanto os espaços de entretenimento de Qiddiya especificam cerâmica antiderrapante para zonas pedonais e atrações aquáticas. As implementações por fases garantem ciclos de aquisição sobrepostos, suavizando a captação de encomendas para os fabricantes de revestimentos cerâmicos até 2029. Espera-se que os ensaios de materiais bem-sucedidos nestes gigassítios se propaguem para projetos convencionais em todo o país.

Preferência Impulsionada pelo Clima por Revestimentos Cerâmicos de Porcelana e Esmaltados

A taxa de absorção de água inferior a 0,5% da porcelana proporciona estabilidade dimensional durante as oscilações diárias de temperatura de 20 °C comuns nos verões de Riade. Os acabamentos esmaltados minimizam a adesão de poeira, simplificando a manutenção em ambientes desérticos onde os particulados em suspensão ultrapassam 200 µg/m³ nos dias de pico. Recentes trabalhos de I&D incorporaram camadas antimicrobianas de iões de prata em esmaltes de porcelana, apoiando os protocolos de controlo de infeções em instalações de saúde e hotelaria em expansão. As superfícies de tons claros refletem o ganho solar, reduzindo as cargas de arrefecimento interior e alinhando-se com o código de eficiência energética em edificações do Reino. Os arquitetos agora pré-especificam porcelana para fachadas em sítios costeiros, como a Corniche de Jeddah, para evitar eflorescências, alargando ainda mais o seu âmbito de utilização.

Premiumização em Direção a Revestimentos Cerâmicos de Grandes Formatos e Antibacterianos

As dimensões de revestimentos cerâmicos acima de 600 mm×600 mm são cada vez mais padrão em vilas de luxo e escritórios de Categoria A, onde a estética sem emendas e a redução da manutenção das juntas de argamassa orientam as decisões dos especificadores. Nos lotes piloto da NEOM, assentadores robóticos colocaram lajes de 1.200 mm×2.400 mm 25% mais rapidamente do que os tamanhos tradicionais, demonstrando economias de mão de obra que compensam os preços unitários mais elevados. Os campus hospitalares em Dammam deslocaram as encomendas de compra para porcelana revestida com dióxido de titânio que proporciona proteção antimicrobiana contínua, em consonância com as diretrizes de higiene do Ministério da Saúde. A impressão digital por jato de tinta reproduz agora lajes com aspeto de mármore a 600 dpi, satisfazendo os briefings de design de alta qualidade, evitando as desvantagens de peso e porosidade da pedra natural. Os produtores capazes de cozedura em grandes formatos e tratamentos de superfície avançados obtêm prémios de preço de até 18% acima dos SKUs de commodities.

Análise de Impacto dos Fatores de Restrição*

| Fator de Restrição | (~) (%) Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade do custo de matérias-primas e energia | -1.4% | Nacional; mais elevado nos clusters da Província Oriental | Curto prazo (≤ 2 anos) |

| Concorrência baseada em preços proveniente de importações asiáticas | -0.8% | Mercado inteiro; aguda em Riade e Dammam | Médio prazo (2-4 anos) |

| Restrições de escassez de água | -0.6% | Regiões central e norte | Longo prazo (≥ 4 anos) |

| Regulamentações mais rigorosas sobre emissões de poeira de sílica | -0.3% | Zonas de fabrico estabelecidas | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade do Custo de Matérias-Primas e Energia

As oscilações de preços globais da argila, feldspato e areia de sílica podem elevar os custos de produção em até 20% num trimestre, comprimindo as margens dos fornos sauditas de menor dimensão que não dispõem de programas de cobertura de riscos. As reformas energéticas domésticas aumentaram as tarifas de gás natural, forçando uma transição para prensas de economia de energia e rolos de baixo atrito que exigem novo investimento em capital. A limitação das reservas locais de argila obriga à dependência de importações, expondo os compradores a oscilações cambiais face ao EUR e ao CNY. O plano do Ministério da Indústria de emitir 22 licenças de pedreiras poderá aliviar a pressão, mas a produção plena não é esperada antes de 2027. [4]Ministério da Indústria e Recursos Minerais, "Ronda III de Licenciamento de Pedreiras," mim.gov.sa A volatilidade complica os concursos de preço fixo para os gigaprojetos, onde se aplicam penalidades por entrega tardia ou escalada de preços.

Concorrência Baseada em Preços Proveniente de Importações Asiáticas

A eliminação em 2023 dos direitos antidumping do CCG sobre os revestimentos cerâmicos indianos reabriu uma rota comercial outrora sujeita a sobretaxas de 106%, fazendo os preços CIF cair 12-15%. As remessas indianas recuperaram dos USD 245 milhões em 2022 em direção aos níveis anteriores aos direitos, enquanto os fornecedores chineses exploram economias de escala para subcotarem as cotações domésticas no segmento de mercado médio. Os promotores privados, menos vinculados ao IKTVA, adjudicam cada vez mais contratos a importadores que oferecem condições de pagamento a 60 dias e cargas de contentores consolidadas. As marcas locais respondem promovendo entregas mais rápidas, corte personalizado e suporte técnico no local — serviços que os importadores têm dificuldade em equiparar. No entanto, a pressão de preços sustentada poderá levar as fábricas sauditas mais pequenas a fusões ou especializações de nicho.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: A Dominância da Porcelana Impulsiona a Mudança para o Segmento Premium

A porcelana detinha 53,12% da receita de 2025 devido à sua absorção de água inferior a 0,5%, resistência a choques térmicos e superior resistência à abrasão — atributos idealmente adequados aos severos climas do Golfo. O tamanho do mercado de revestimentos cerâmicos da Arábia Saudita para porcelana deverá manter a sua liderança à medida que os arquitetos favorecem lajes exteriores de 20 mm e painéis interiores finos de 6 mm que reduzem o peso estrutural sem sacrificar a resistência. Os revestimentos não esmaltados, embora rentáveis, estão posicionados para oficinas e habitação económica; ainda assim, o seu CAGR de 8,10% torna-os a fatia de crescimento mais rápido devido aos ciclos de cozedura reduzidos que baixam os preços de venda. Os formatos esmaltados mantêm uma posição na decoração de hotelaria e retalho, onde os acabamentos resistentes a manchas obtêm prémios. Os avanços na impressão digital permitem que todos os segmentos repliquem visuais de mármore, travertino e madeira, eliminando as lacunas estéticas entre a porcelana e os produtos tradicionais.

Os fabricantes que investem em linhas SACMI CONTINUA+ podem prensar lajes de porcelana de até 30 mm de espessura com menos de 1,5% de desperdício, aumentando os rendimentos e posicionando as fábricas nas listas de concursos de megaprojetos. Os fornos de rolos com consumo de energia reduzido permitem aos produtores alargar as paletas de cores sem aumentos de custo, desbloqueando a melhoria de margens nos designs premium. A produção de revestimentos não esmaltados beneficia da beneficiação de argila localizada na Província Oriental, reduzindo os custos de frete e a pegada de carbono. Os produtores que incluem rodapés e degraus complementares garantem receitas adicionais enquanto simplificam a aquisição por parte dos empreiteiros. Ao longo do horizonte de previsão, a amplitude do portfólio de produtos diferenciará os vencedores mais do que o mero volume de capacidade.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Por Aplicação: Os Revestimentos de Piso Lideram Através das Exigências de Durabilidade

As instalações de piso representaram 61,78% do volume de negócios de 2025, uma vez que cada nova vila, apartamento ou centro comercial requer uma cobertura de grande área em comparação com o revestimento seletivo de paredes. A participação de mercado de revestimentos cerâmicos da Arábia Saudita para produtos de piso deverá manter-se acima de 60%, dado que os gigaprojetos têm áreas superiores a 2 milhões de m² de área bruta de construção cada. As aplicações de parede crescem de forma constante à medida que as renovações de casas de banho e cozinhas adotam opções esmaltadas de 300 mm×900 mm que minimizam as juntas de argamassa. A cobertura permanece um nicho porque os telhados planos de betão dominam a arquitetura local, embora as restaurações patrimoniais em Diriyah utilizem telhas de argila de meia-cana por razões de autenticidade. Os locais comerciais de grande tráfego exigem classificações de piso PEI Classe 4 ou Classe 5, orientando efetivamente a demanda para a porcelana e as cerâmicas de alta cozedura.

O crescimento das lajes de arrefecimento radiante em residências de luxo suporta módulos de piso em porcelana mais espessos que integram bobinas hidrónicas, adicionando complexidade técnica e valor por metro quadrado. Os promotores de centros comerciais em Jeddah e Khobar especificam revestimentos cerâmicos de 1.000 mm em tamanho grande para criar planos visuais ininterruptos que melhoram a experiência de compras. Os esmaltes de microtextura avançada antiderrapante são adotados nas áreas de passagem de aeroportos para cumprir os códigos de segurança da OACI. Os fornecedores de revestimentos cerâmicos de parede comercializam tintas resistentes a manchas que resistem a respingos de cúrcuma e café, respondendo às influências da cozinha local. Em geral, as especificações orientadas pela aplicação acrescentam resiliência aos preços médios de venda, mesmo quando a volatilidade das matérias-primas persiste.

Por Usuário Final: O Setor Residencial Impulsiona o Crescimento do Volume

Os projetos residenciais capturaram 59,34% da demanda em 2025 e expandir-se-ão a um CAGR de 7,86% à medida que a Visão 2030 acelera a entrega de habitações em mais de 30 comunidades planeadas. Os ganhos no tamanho do mercado de revestimentos cerâmicos da Arábia Saudita no setor residencial concentrar-se-ão em formatos de porcelana de 400×400 mm ideais para as plantas padrão de vilas. A demanda comercial fragmenta-se pela hotelaria, saúde, retalho e construção de escritórios, cada um exigindo classificações de antiderrapância, resistência química ou motivos de design específicos. Os hospitais preferem esmaltes antibacterianos certificados pela ISO 22196, enquanto os hotéis procuram pranchas com aspeto de madeira para aconchego nos quartos sem encargos de manutenção. Os campus educacionais passam por programas de remodelação que requalificam revestimentos cerâmicos de piso duráveis nos corredores de grande tráfego, aumentando as encomendas institucionais a médio prazo.

Os promotores exploram agora a Modelação de Informação de Construção (BIM) para pré-especificar códigos de SKU de revestimentos cerâmicos, permitindo aos fabricantes alinhar os lotes de produção com meses de antecedência, reduzindo os choques de abastecimento. Os empreiteiros de conceção e construção para as estações do Metro de Riade preferem porcelana com efeito de granito para os pisos dos mezaninos, garantindo uma durabilidade de ciclo de vida de 30 anos. As torres de escritórios arrendadas instalam revestimentos cerâmicos de grandes formatos nos lobbies para criar primeiras impressões premium, gerando um valor mais elevado por metro quadrado relativamente às cozinhas residenciais padrão. As exigências dos utilizadores finais em matéria de custo do ciclo de vida e facilidade de manutenção superam cada vez mais as considerações de custo inicial, beneficiando os fornecedores com dados de desempenho comprovados.

Por Tipo de Construção: A Nova Construção Domina o Pipeline de Desenvolvimento

As encomendas de nova construção forneceram 60,65% do total de metros quadrados em 2025, impulsionadas por um carteira de projetos nacionais de USD 950 bilhões que permanece inigualável a nível global. O tamanho do mercado de revestimentos cerâmicos da Arábia Saudita associado à nova construção deverá ultrapassar a reforma à medida que os gigaprojetos entram nas fases de acabamento intensivo entre 2026 e 2029. A demanda de renovação ainda aumenta à medida que o parque de apartamentos de Riade dos anos 1990 entra na fase de remodelação, com os ocupantes a substituir cerâmica de pequeno formato por pratos de piso contínuos de 600 mm. Os projetos de nova construção aproveitam as economias de escala, encomendando remessas completas de revestimentos cerâmicos, rodapés e acabamentos correspondentes para simplificar a logística de instalação. Inversamente, as renovações enfatizam looks premium e adesivos de cura rápida para minimizar o tempo de inatividade, elevando os preços unitários.

Os métodos de pré-fabricação ganham terreno, com cápsulas de casa de banho chegando ao local pré-revestidas, reduzindo as horas de trabalho húmido em 40% e elevando a consistência de qualidade. Os mock-ups de assentamento a seco em pisos de fábrica permitem que os especificadores aprovem a tonalidade e a cor antes do envio, reduzindo o retrabalho. Os empreiteiros exigem cada vez mais entregas just-in-time sincronizadas com os calendários de laje, compelindo os fornecedores a digitalizar o planeamento da produção. Na renovação, os sistemas de remoção de revestimentos cerâmicos sem poeira encurtam os prazos dos projetos, encorajando atualizações mais frequentes. Em conjunto, estas tendências consolidam duas trajetórias de crescimento: novas construções de alto volume e sensíveis ao preço e trabalhos de requalificação ágeis e ricos em especificações.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Por Canal de Distribuição: As Lojas Especializadas Mantêm a Liderança de Mercado

Os retalhistas especializados em revestimentos cerâmicos controlaram 47,55% da receita de 2025, disponibilizando salas de mock-up e consultores na loja que orientam a seleção com base nas classificações PEI, variação de tonalidade e compatibilidade de cores de argamassa. Os portais online, embora representem apenas 5,30% das vendas atualmente, registarão um CAGR de 7,96% à medida que os empreiteiros recorrem cada vez mais a marketplaces B2B que oferecem inventário em tempo real e fichas técnicas digitais. As cadeias de bricolage apelam aos renovadores de faça-você-mesmo que procuram stock imediato e pacotes de acessórios chave na mão. Os acordos diretos com empreiteiros dominam os gigaprojetos, com os fabricantes a armazenar inventário em depósitos adjacentes aos estaleiros para reduzir os danos de manuseamento. As estratégias multicanal, em que uma marca exibe showrooms de referência, mantém o comércio eletrónico e presta serviços diretamente a contas-chave, estão a tornar-se padrão.

As aplicações de realidade aumentada que permitem aos proprietários "visualizar" revestimentos cerâmicos nos seus pisos impulsionam o envolvimento no retalho, aumentando as taxas de conversão em 12-15% de acordo com estudos piloto em Jeddah. Os programas de fidelidade que oferecem entrega no dia seguinte de inserções em tamanho de corte atraem empreiteiros de pequena escala recorrentes. As lojas especializadas organizam seminários de formação profissional contínua (CPD) para arquitetos sobre testes de resistência ao deslizamento, reforçando o posicionamento de liderança de pensamento. As garantias de equiparação de preços online expandem-se, mas são compensadas por taxas de seguro de envio que sustentam a margem. No geral, a influência da distribuição está a deslocar-se da mera disponibilidade de produtos para capacidades de serviço integrado e suporte técnico.

Análise Geográfica

A Região de Riade gerou 31,75% do volume de negócios de revestimentos cerâmicos de 2025, ancorada por bairros de referência como o SEDRA, onde 30.000 villas estão em construção. Um pipeline constante de sedes ministeriais e torres do distrito financeiro estabiliza ainda mais a demanda, especialmente para cerâmica de lobby e fachada de alta especificação. As unidades de produção localizadas na Cidade Industrial de Sudair encurtam os prazos de entrega, concedendo versatilidade de stock aos retalhistas de Riade em diferentes tonalidades e tamanhos. A rápida expansão do metro impulsiona as encomendas de equipamento de estações, incluindo porcelana de alta abrasão para os pisos das áreas de passagem. O crescimento do tráfego de clientes impulsionado pelo retalho nos centros comerciais, como The Avenues Riyadh, sustenta os ciclos de substituição de passagens comerciais antiderrapantes.

A Província Oriental regista o CAGR mais rápido de 7,52%, impulsionado por complexos petroquímicos em Jubail e clusters mineiros em Wa'ad Al-Shamal que requerem pavimentação industrial e habitação para trabalhadores. As pedreiras licenciadas em Dammam e Hafr Al-Batin melhoram o acesso a matérias-primas, o que levou a duas expansões de fornos previstas para 2026. As melhorias portuárias no Porto Industrial do Rei Fahd facilitam a importação de esmaltes e almofadas de polimento, enquanto as ligações rodoviárias reduzem os custos de frete para os projetos do Quarto Vazio. Os planos de diversificação industrial também estimulam a demanda por corredores de serviço resistentes a ácidos no interior de instalações químicas. A demanda residencial cresce à medida que as forças de trabalho expatriadas se instalam em novas comunidades integradas, impulsionando as vendas de porcelana de gama média.

Makkah e Madinah beneficiam de um aumento da infraestrutura de peregrinação, onde os revestimentos cerâmicos antiderrapantes e de fácil limpeza são obrigatórios nas áreas de ablução. As Regiões Ocidental e Norte, lideradas pelos resorts de luxo da NEOM e do Mar Vermelho, encomendam lajes de grandes formatos resistentes à névoa salina para instalações costeiras. Os clusters residenciais do Norte aproveitam a proximidade às cadeias de abastecimento da Jordânia e do Egito, promovendo sinergias de abastecimento transfronteiriço. No Sul, a renovação da cidade portuária de Jazan e a estratégia de turismo de Asir alimentam volumes de absorção constantes, mas mais pequenos. As melhorias logísticas a nível nacional, incluindo linhas ferroviárias de ligação terrestre, suavizam gradualmente os diferenciais de preços regionais, mas as preferências de design — cores claras em interiores desérticos e tons mais escuros nas costas húmidas — preservarão combinações de SKU localizadas.

Panorama Competitivo

O mercado permanece moderadamente fragmentado; nenhum player detém mais do que uma participação maioritária, e os cinco principais detêm coletivamente uma participação de mercado significativa em 2024, deixando espaço para novos entrantes de nicho. Saudi Ceramic Company aproveita os seus recursos domésticos de argila rica em quartzo para fornecer SKUs de mercado de massa a um custo competitivo, mantendo o poder de fixação de preços nas vendas cruzadas de artigos sanitários. Arabian Ceramics Manufacturing Company diferencia-se através de lajes de porcelana de baixa porosidade certificadas para pisos de instalações químicas, visando o boom industrial da Província Oriental. As empresas internacionais RAK Ceramics e Kajaria Ceramics aprofundam as suas pegadas locais através de showrooms em Riade e joint ventures de aquisição conjunta para satisfazer as quotas do IKTVA, reduzindo a vantagem histórica desfrutada pelos incumbentes. Os importadores da Índia, revitalizados pela eliminação de direitos aduaneiros, concorrem pelo preço, mas enfrentam atrasos no desalfandegamento e na capacidade de resposta do serviço pós-venda.

O investimento tecnológico é o principal diferenciador de desempenho. As fábricas que instalam redes de sensores da Indústria 4.0 reportam uma redução de 3% de refugo e ganhos de 6% na eficácia global dos equipamentos, traduzindo-se diretamente em competitividade de propostas para gigaprojetos. As prensas de lajes SACMI CONTINUA+, que reduzem o uso de óleo hidráulico em 90% e limitam os resíduos abaixo de 1,5%, estão operacionais em dois sítios sauditas, dando aos primeiros adotantes uma narrativa de marketing centrada na sustentabilidade. Os cabeçotes de impressão digital com capacidade de saída de 400×1200 dpi permitem às empresas personalizar designs de micro-lote para projetos de boutique, garantindo margens mais elevadas. As empresas locais também beneficiam de financiamento preferencial a 2% abaixo das taxas comerciais vigentes ao abrigo do NIDLP, compensando parcialmente os défices de escala face aos gigantes asiáticos.

As alianças estratégicas proliferam. Um memorando de 2025 entre um construtor de fornos doméstico e um especialista espanhol em esmaltes visa localizar a produção de revestimentos antibacterianos, reduzindo as importações em 40 contentores por ano. O novo showroom de referência de 600 m² da RAK Ceramics em Riade ilustra uma abordagem direta ao especificador, oferecendo espaços de mock-up que aceleram os ciclos de decisão. Entretanto, a fábrica de porcelana de 8,25 milhões de m²/ano da Saudi Ceramics, inaugurada em julho de 2024, aumenta a capacidade nacional em cerca de 7%, mitigando as perceções de risco de abastecimento entre os gestores de gigaprojetos. Espera-se que a intensidade competitiva aumente à medida que os subsídios de energia diminuem e os custos de conformidade sobem, empurrando os fornos de baixa eficiência para a consolidação ou encerramento.

Líderes do Setor de Revestimentos Cerâmicos da Arábia Saudita

Saudi Ceramics

RAK Ceramics

Al Jawdah Ceramics

Future Ceramics

Arabian Ceramics

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: RAK Ceramics lançou as linhas Maximus Mega Slab e Signature Collection no seu segundo showroom de 600 m² em Riade para apresentar mock-ups à escala de estilo de vida.

- Julho de 2024: Saudi Ceramics iniciou a produção experimental na sua nova instalação de porcelana com capacidade anual de 8,25 milhões de m², apoiada por um investimento de SAR 249,3 milhões (USD 66,9 milhões).

- Junho de 2024: Arabian Ceramics Manufacturing Company recebeu a certificação de Declaração Ambiental de Produto (EPD) válida até junho de 2029, lançando uma nova linha de revestimentos cerâmicos de porcelana sustentáveis com 70% de reciclabilidade e especificações de vida útil de 75 anos.

Âmbito do Relatório do Mercado de Revestimentos Cerâmicos da Arábia Saudita

Os revestimentos cerâmicos são compostos por uma mistura de argila e outros materiais naturais, incluindo areia, quartzo e água. São maioritariamente utilizados em casas, restaurantes, escritórios e lojas, particularmente em paredes de casas de banho e pisos de cozinhas. Estes revestimentos cerâmicos são conhecidos pela sua facilidade de instalação, limpeza e manutenção, e estão disponíveis a preços acessíveis.

O mercado de revestimentos cerâmicos da Arábia Saudita está segmentado em produto, aplicação e utilizador final. Por produto, o mercado está segmentado em esmaltado, porcelana, resistente a arranhões e outros. Por aplicação, o mercado está segmentado em revestimentos cerâmicos de parede, revestimentos cerâmicos de piso e outras aplicações. Por utilizador final, o mercado está segmentado em residencial e comercial. O relatório oferece o tamanho de mercado e previsões para o mercado de revestimentos cerâmicos da Arábia Saudita em termos de valor em (USD) para todos os segmentos acima mencionados

| Porcelain Tiles |

| Revestimentos Cerâmicos Esmaltados |

| Revestimentos Cerâmicos Não Esmaltados |

| Mosaicos |

| Outros (Decorativos, Estampados, Artesanais) |

| Piso |

| Parede |

| Cobertura |

| Residencial | |

| Comercial | Hotelaria (Hotéis, Resorts) |

| Espaços de Retalho | |

| Escritórios e Instituições | |

| Saúde | |

| Instalações Educacionais | |

| Hubs de Transporte (Aeroportos, Metro, Terminais de Autocarro) | |

| Outros Utilizadores Comerciais |

| Nova Construção |

| Reforma e Substituição |

| Lojas Especializadas em Revestimentos Cerâmicos e Pedras |

| Lojas de Melhoramento do Lar e Bricolage |

| Retalho Online |

| Vendas Diretas a Empreiteiros |

| Região de Riade |

| Região de Makkah e Madinah |

| Província Oriental |

| Regiões Ocidental e Norte |

| Região Sul (Asir, Jazan) |

| Por Tipo de Produto | Porcelain Tiles | |

| Revestimentos Cerâmicos Esmaltados | ||

| Revestimentos Cerâmicos Não Esmaltados | ||

| Mosaicos | ||

| Outros (Decorativos, Estampados, Artesanais) | ||

| Por Aplicação | Piso | |

| Parede | ||

| Cobertura | ||

| Por Utilizador Final | Residencial | |

| Comercial | Hotelaria (Hotéis, Resorts) | |

| Espaços de Retalho | ||

| Escritórios e Instituições | ||

| Saúde | ||

| Instalações Educacionais | ||

| Hubs de Transporte (Aeroportos, Metro, Terminais de Autocarro) | ||

| Outros Utilizadores Comerciais | ||

| Por Tipo de Construção | Nova Construção | |

| Reforma e Substituição | ||

| Por Canal de Distribuição | Lojas Especializadas em Revestimentos Cerâmicos e Pedras | |

| Lojas de Melhoramento do Lar e Bricolage | ||

| Retalho Online | ||

| Vendas Diretas a Empreiteiros | ||

| Por Geografia | Região de Riade | |

| Região de Makkah e Madinah | ||

| Província Oriental | ||

| Regiões Ocidental e Norte | ||

| Região Sul (Asir, Jazan) | ||

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de revestimentos cerâmicos da Arábia Saudita?

O mercado situa-se em USD 1,90 bilhão em 2026 e deverá atingir USD 2,72 bilhões até 2031.

Qual categoria de produto lidera as vendas?

Os revestimentos cerâmicos de porcelana dominam com uma participação de 53,12% devido à sua durabilidade e baixa absorção de água.

Com que rapidez está a crescer a distribuição online?

O retalho online está a expandir-se a um CAGR de 7,96%, o mais rápido entre todos os canais de vendas.

Por que razão os revestimentos cerâmicos de grandes formatos estão a ganhar popularidade?

Reduzem as juntas de argamassa, aceleram a instalação e satisfazem as preferências estéticas em aplicações de luxo e megaprojetos.

Qual é a região de crescimento mais rápido no consumo de revestimentos cerâmicos?

A Província Oriental regista um CAGR de 7,52% devido a extensos investimentos industriais e mineiros.

Como é que as reformas energéticas afetarão os fabricantes?

Os preços mais elevados do gás estão a levar as fábricas a adotar fornos energeticamente eficientes e granulação a seco para proteger as margens.

Página atualizada pela última vez em: