Tamanho e Participação do Mercado de Revestimentos Cerâmicos do Brasil

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

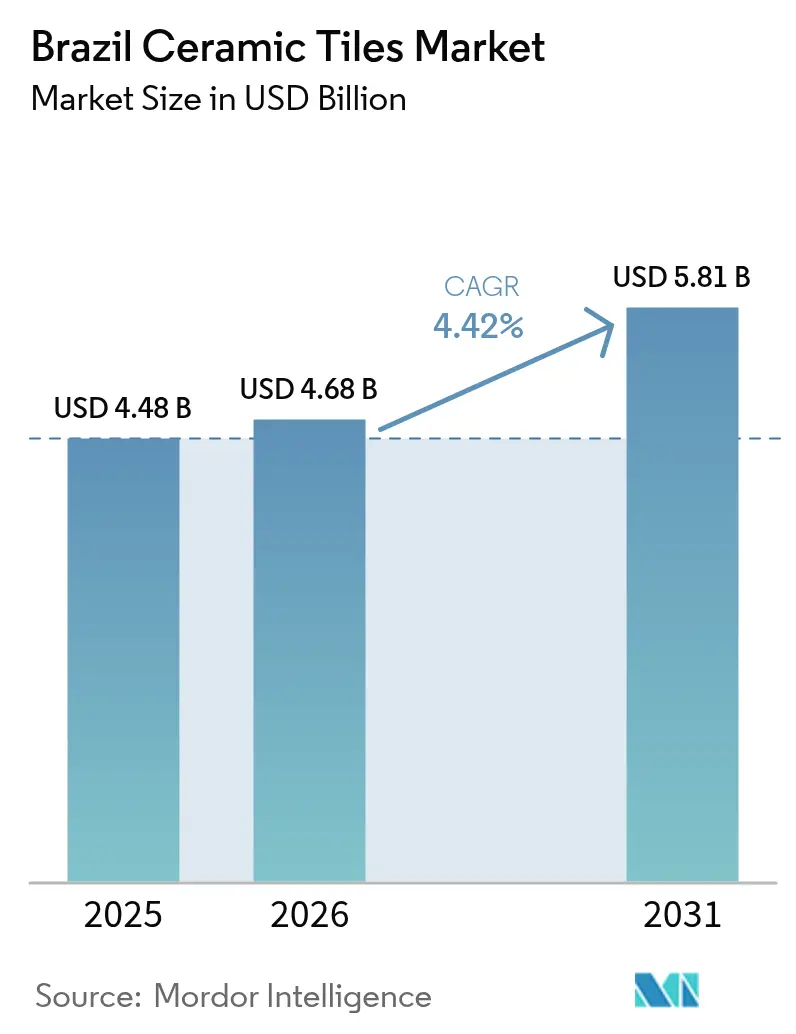

| Tamanho do mercado no ano base (2025) | 4.48 Bilhões de dólares |

| Tamanho do Mercado (2026) | 4.68 Bilhões de dólares |

| Tamanho do Mercado (2031) | 5.81 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.42% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Revestimentos Cerâmicos do Brasil por Mordor Intelligence

O tamanho do mercado de revestimentos cerâmicos do Brasil está projetado em USD 4,48 bilhões em 2025, USD 4,68 bilhões em 2026, e deve atingir USD 5,81 bilhões até 2031, crescendo a um CAGR de 4,42% de 2026 a 2031. O impulso no mercado de revestimentos cerâmicos do Brasil é sustentado pela contratação de habitação popular que mantém o volume de base, pela adoção mais rápida de porcelanato de grande formato que eleva o mix de preços, e pelo melhor acesso a contratos de gás natural livre que reduzem os custos de queima nos principais polos. A migração de produtos para formatos retificados e placas finas melhora a velocidade de instalação e reduz a manutenção de rejuntes, fortalecendo o argumento competitivo do porcelanato nos ciclos de reforma. A migração contínua para contratos de gás livre ajudou os produtores cerâmicos a garantir reduções de preço de molécula de 5-7% em 2024, melhorando a flexibilidade de utilização nos polos de São Paulo e Santa Catarina que ancoram o mercado de revestimentos cerâmicos do Brasil. Os indicadores de construção se voltaram para cima com os volumes de cimento crescendo 5,9% ano a ano no primeiro trimestre de 2025, mesmo com o serviço da dívida das famílias próximo a 48% da renda disponível, restringindo reformas discricionárias.

Principais Conclusões do Relatório

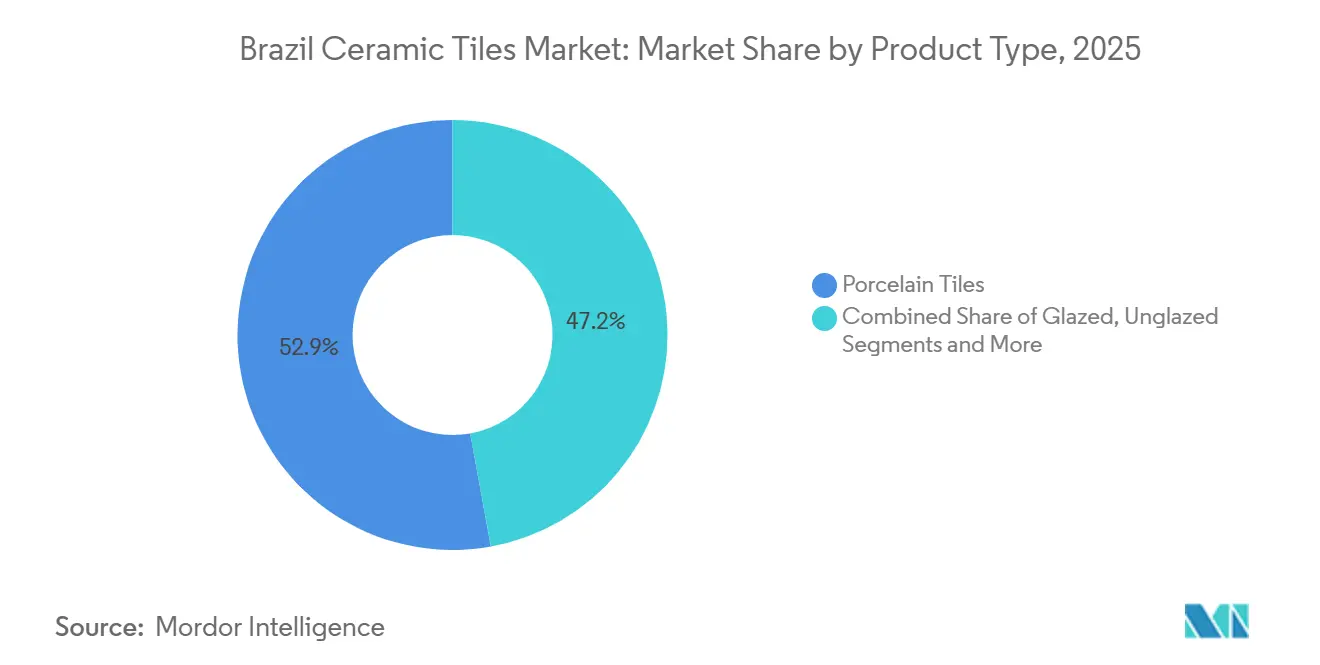

- Por tipo de produto, o porcelanato liderou com 52,85% de participação na receita em 2025, enquanto os mosaicos cerâmicos têm previsão de crescer a um CAGR de 4,73% até 2031.

- Por aplicação, o uso em piso representou uma participação de 62,12% em 2025, e a cobertura está projetada para expandir a um CAGR de 4,68% até 2031.

- Por usuário final, os projetos comerciais detinham 60,41% do volume de 2025, e a demanda residencial está registrando o maior crescimento, a um CAGR de 5,52% até 2031.

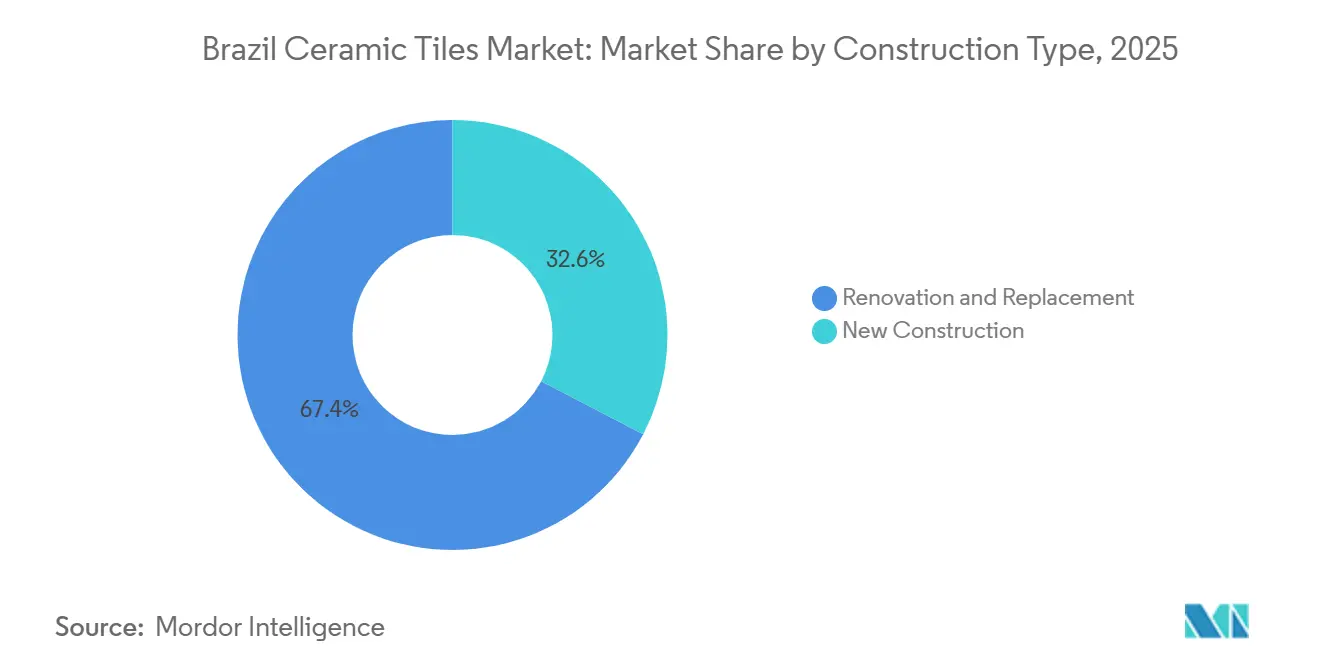

- Por tipo de construção, reforma e substituição comandaram uma participação de 67,36% em 2025, enquanto a nova construção avança a um CAGR de 5,03% até 2031.

- Por canal de distribuição, as lojas de materiais de construção e faça-você-mesmo capturaram 39,54% da distribuição de 2025, e o varejo online está expandindo a um CAGR de 6,82% até 2031.

- Por geografia, a região Sudeste representou uma participação de 40,60% em 2025, enquanto o Nordeste é a região de crescimento mais rápido, a um CAGR de 5,28% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Revestimentos Cerâmicos do Brasil

Análise de Impacto dos Impulsionadores*

| Impulsionador / Restrição (conforme aplicável em letras maiúsculas iniciais) | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Desembolsos do programa habitacional 2026–2031 elevando a demanda por revestimentos acessíveis | +1.2% | Nacional, com concentração no Sudeste e Nordeste | Longo prazo (≥ 4 anos) |

| Rápida migração para porcelanato de grande formato e superfícies sinterizadas | +0.8% | Global, concentração urbana | Médio prazo (2-4 anos) |

| Normalização dos custos de energia melhora a utilização das plantas | +0.6% | Nacional, impacto significativo nos polos de São Paulo e Santa Catarina | Curto prazo (≤ 2 anos) |

| Facilitação do crédito e financiamento de reformas apoiando substituições no meio do ciclo | +0.5% | Nacional, particularmente segmentos de classe média no Sudeste e Sul | Médio prazo (2-4 anos) |

| Obras de saúde pública/saneamento no Norte/Nordeste, exigindo superfícies higiênicas | +0.5% | Norte e Nordeste, com repercussão em projetos municipais em todo o país | Longo prazo (≥ 4 anos) |

| Varejo omnicanal de revestimentos e expansão de franquias para municípios do interior | +0.4% | Nacional, áreas metropolitanas e cidades de médio porte | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Desembolsos do Programa Habitacional 2026–2031 Elevando a Demanda por Revestimentos Acessíveis

O programa Minha Casa Minha Vida definiu recursos orçados para 2025 e visou até 2 milhões de unidades habitacionais contratadas até 2026, auxiliado por tetos de imóveis elegíveis mais elevados que favorecem especificações de porcelanato em projetos urbanos. As ações governamentais para retomar unidades habitacionais paralisadas criaram volume de curto prazo que repercute nas cadeias de suprimentos cerâmicos e nas redes de instalação. Esse pipeline público sustenta taxas de produção estáveis nas fábricas do mercado de revestimentos cerâmicos do Brasil, ajudando os fabricantes a planejar cronogramas de fornos e aquisições com menos períodos ociosos. Os marcos de aquisição exigem cada vez mais porcelanato certificado de baixa porosidade para áreas molhadas, o que eleva os produtores em conformidade que atendem aos limites de absorção em códigos municipais e pré-qualificação de licitações[1]Centro Cerâmico do Brasil, "Programas de Certificação e Ensaios para Revestimentos Cerâmicos," Centro Cerâmico do Brasil, ccb.org.br . O acesso a programas credenciados geridos pelo Centro Cerâmico do Brasil também se traduz em oportunidades de preço premium em licitações públicas onde desempenho ao longo do ciclo de vida e padrões de higiene são pontuados.

Rápida Migração para Porcelanato de Grande Formato e Superfícies Sinterizadas

Em janeiro de 2025, a Mohawk Brazil destacou uma linha de impressão digital capaz de 100 metros por minuto, melhorando o rendimento de design e a resposta às solicitações de arquitetos por acabamentos fotorrealistas. A transição de pequenos formatos legados para porcelanato de grande formato e placas finas reduz o rejunte visível e acelera a instalação, o que ressoa em todo o mercado de revestimentos cerâmicos do Brasil durante cronogramas de projetos apertados. A unidade Indústria 4.0 da Dexco em Botucatu entrou no segmento de pedra sinterizada com capacidade instalada significativa, posicionando o grupo para atender bancadas e fachadas que exigem estabilidade dimensional e resistência UV. A economia de estoque também muda à medida que os distribuidores favorecem SKUs de grande formato retificado que simplificam o manuseio e aumentam a produtividade das prateleiras, o que permite aos fornecedores enviar paletes mistos e calibres consistentes. As expectativas de higiene formadas após a pandemia reforçam a adoção de placas, pois menos juntas melhoram as percepções de limpeza, enquanto as opções de esmalte antimicrobiano oferecem valor agregado em construções de saúde e serviços de alimentação.

Normalização dos Custos de Energia Melhorando a Utilização das Plantas

O gás natural representa uma grande parcela dos custos de produção cerâmica, e os produtores expandiram a participação no mercado livre de gás para reduzir os insumos de energia e melhorar a flexibilidade de utilização. Em 2024, vários fabricantes negociaram o fornecimento de gás no mercado livre com comercializadores internacionais e regionais, relatando reduções de preço de molécula de 5-7% que estabilizaram as operações dos fornos nos principais polos[2]ABEGÁS Newsroom, "Contratos de Gás Livre por Setor Industrial," ABEGÁS, abegas.org.br . Os dados do setor mostram que os volumes contratados e o número de clientes livres se expandiram até 2025, apoiando uma mudança estrutural em direção a contratos de energia mais curtos e planejamento de capacidade mais responsivo no mercado de revestimentos cerâmicos do Brasil. A agenda "Gás para Empregar" visa preços finais de gás industrial mais baixos por meio de ajustes no processamento e transporte, um vetor de política que melhoraria as curvas de custo cerâmico se totalmente implementado. As atualizações de plantas também importam, pois a recuperação de calor residual e a padronização de processos proporcionam retornos rápidos, incluindo economias diárias de gás documentadas em relatórios de impacto recentes de um grande grupo cerâmico multinacional.

Obras de Saúde Pública/Saneamento no Norte/Nordeste Exigindo Superfícies Higiênicas

As licitações públicas em saneamento e saúde enfatizam superfícies certificadas de baixa porosidade para durabilidade e higiene, o que direciona as especificações para formatos de porcelanato que atendem aos padrões municipais. Em cidades onde as atualizações de instalações estão em andamento, os documentos de aquisição exigem cada vez mais acabamentos antimicrobianos e revestimentos de baixa absorção para reduzir os riscos de manutenção. As normas técnicas da ABNT sobre desempenho e abrasão informam a seleção de produtos para corredores, estações e ambientes molhados, elevando o padrão de conformidade no mercado de revestimentos cerâmicos do Brasil. Os proprietários de projetos e as agências municipais estão adotando triagem de materiais alinhada a benchmarks de qualidade do ciclo de vida e do ambiente interno, o que recompensa os fornecedores que publicam documentação de terceiros. Os produtores regionais com fábricas próximas nos estados do Nordeste podem reduzir os encargos de frete e melhorar a competitividade das propostas nos prazos municipais.

Análise de Impacto das Restrições*

| Impulsionador / Restrição (conforme aplicável em letras maiúsculas iniciais) | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade do gás natural e ônus de investimento em descarbonização | -0.9% | Nacional, impacto severo nos fabricantes intensivos em energia | Curto prazo (≤ 2 anos) |

| Volatilidade do custo do crédito e formação mais lenta de hipotecas | -0.7% | Nacional, afetando particularmente os segmentos de renda média | Curto prazo (≤ 2 anos) |

| Gargalos logísticos e de licenciamento de mineração de argila em regiões específicas | -0.6% | Norte e Nordeste, com prêmios de frete 18-22% acima do Sudeste | Longo prazo (≥ 4 anos) |

| Substituição por pisos vinílicos rígidos e outros pisos resilientes | -0.4% | Nacional, segmento residencial premium | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade do Gás Natural e Ônus de Investimento em Descarbonização

O gás natural continua sendo um grande custo de insumo na fabricação cerâmica, e as flutuações de preço pressionam as margens, especialmente onde os ciclos de queima são intensivos em energia e contínuos. Embora a contratação no mercado livre tenha proporcionado economias de molécula para vários produtores, a volatilidade ainda exige hedge e acordos mais curtos que podem limitar a visibilidade de longo prazo no mercado de revestimentos cerâmicos do Brasil. Os esforços de política buscam reduzir os preços finais do gás industrial abordando as tarifas de processamento e transporte, mas os cronogramas de reforma podem ser estendidos, o que atrasa o alívio total dos custos. Capital também é necessário para atender às próximas regras ambientais e de segurança de produtos, incluindo reformulações que se alinham às metas de baixo teor de compostos orgânicos voláteis e limites de substâncias perigosas. Os investimentos em recuperação de calor residual e otimização de processos proporcionam retornos rápidos e permitem acesso a licitações com critérios de crédito verde, mas o ônus inicial pode ser pesado para os menores players regionais.

Substituição por Pisos Vinílicos Rígidos e Outros Pisos Resilientes

Os produtos de vinil de núcleo rígido estão em uma trajetória de crescimento mais rápida até 2031, impulsionados pelo desempenho à prova d'água e pela instalação rápida que atrai reformadores com restrições de tempo nos centros urbanos. À medida que o mix de pisos vinílicos rígidos ganha participação no varejo, as lojas realocam espaço de exposição e orçamentos de promoção, aumentando a pressão competitiva sobre os revestimentos cerâmicos de nível médio e básico no mercado de revestimentos cerâmicos do Brasil. Alguns produtores cerâmicos reconverteram infraestrutura para operar linhas de pisos vinílicos rígidos, acelerando os prazos de entrega e reduzindo a dependência de importações em um movimento defensivo para manter os relacionamentos com os canais. Os investimentos em matéria-prima na cadeia de resinas da região e nos insumos de embalagem sustentam a disponibilidade de pisos resilientes, o que mantém o padrão competitivo elevado para as propostas de valor cerâmico. Os líderes cerâmicos estão respondendo com esmaltes antimicrobianos e tecnologias de superfície aprimoradas, embora essas melhorias possam elevar os custos unitários e enfrentar demanda sensível a preços nos ciclos de reforma.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Mosaicos Cerâmicos Capturam Prêmios de Design

O porcelanato comandou 52,85% da participação no mercado de revestimentos cerâmicos do Brasil em 2025, sustentado pela resistência a manchas, resistência alinhada às classificações BIa e pelos avanços em impressão a jato de tinta que entregam aparências de pedra e madeira a preços acessíveis. Os mosaicos cerâmicos estão projetados para registrar o crescimento mais rápido, a um CAGR de 4,73% até 2031, à medida que os designers os especificam para piscinas, detalhes e painéis decorativos, onde o padrão impulsiona a disposição a pagar no mercado de revestimentos cerâmicos do Brasil. A cerâmica esmaltada mantém um papel importante em projetos sensíveis ao orçamento, enquanto os formatos não esmaltados permanecem em logística, cozinhas comerciais e zonas de circulação que valorizam a resistência à abrasão em detrimento dos efeitos de superfície. A diferenciação de produtos está se ampliando à medida que placas de grande formato, corpos mais finos e acabamentos texturizados expandem os casos de uso de pisos e paredes para fachadas e bancadas. O setor de revestimentos cerâmicos do Brasil também está usando a padronização de produtos para reduzir o desperdício e o consumo de combustível, liberando espaço para atualizações de design nas coleções anuais.

Há inovação visível nas marcas líderes que fortalece o mix. O portfólio 2025 da Eliane incluiu linhas com aparência de mármore e madeira voltadas para reforma e apelo comercial nos canais nacionais. Produtores selecionados estão publicando documentação de ciclo de vida e ISO 17889-1 para atender aos limites de aquisição verde, o que amplia o acesso a projetos municipais que incluem critérios de higiene e compostos orgânicos voláteis[3]Marazzi Group Sustainability Office, "ESG Report 2024," Marazzi Group, marazzigroup.com . Os lançamentos de marcas do Grupo Fragnani em grandes feiras comerciais e a crescente capacidade instalada confirmam o impulso para grandes formatos e acabamentos elevados no mercado de revestimentos cerâmicos do Brasil. O tamanho do mercado de revestimentos cerâmicos do Brasil para linhas de mosaico e decorativas está projetado para expandir a um CAGR de dígito único médio até 2031, com recursos ricos em design funcionando bem em hospitalidade, residencial premium e espaços de bem-estar.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Aplicação: Cobertura Ganha Impulso nas Obras de Saneamento

As aplicações em piso representaram 62,12% da demanda de 2025, refletindo a preferência por superfícies duráveis e de baixa manutenção em torres residenciais, varejo e corredores institucionais no mercado de revestimentos cerâmicos do Brasil. A categoria de cobertura está projetada para crescer a um CAGR de 4,68% à medida que projetos de saneamento e saúde especificam revestimentos em telhados, reservatórios e estruturas terminais que precisam de desempenho UV e de umidade, o que apoia a diversificação além de pisos e paredes tradicionais. O revestimento de paredes permanece padrão em banheiros e espaços de preparo de alimentos, onde o porcelanato de baixa porosidade ajuda a limitar a intrusão de umidade e manchas sob os códigos municipais. As instalações de saúde e educação continuam a especificar acabamentos antimicrobianos e superfícies de fácil limpeza para alinhar as operações aos protocolos de higiene pós-pandemia. O mercado de revestimentos cerâmicos do Brasil também se beneficia do crescimento em terminais de transporte comercial onde a resistência ao deslizamento e o desempenho de abrasão profunda são obrigatórios sob as normas ABNT aplicáveis.

Os fabricantes estão adaptando as características dos produtos para atender às especificidades das aplicações, incluindo acabamentos de maior atrito para terraços e telhados, e bordas retificadas para planos de piso contínuos no varejo premium. A impressão digital continua a se expandir para variantes de tom de madeira e aparência de pedra para revestimento de paredes em hospitalidade e áreas comuns multifamiliares, o que sustenta a resiliência do mix de preços. A certificação pelo Centro Cerâmico do Brasil valida as alegações de desempenho sobre absorção de água e integridade estrutural, um requisito em muitas licitações públicas onde os formatos de porcelanato dominam as zonas molhadas. As reformas de eficiência energética, como a recuperação de calor residual das linhas de fornos, estão reduzindo o consumo de gás, ajudando os fornecedores a manter os pontos de preço específicos de aplicação competitivos no mercado de revestimentos cerâmicos do Brasil. O tamanho do mercado de revestimentos cerâmicos do Brasil para cobertura e usos especializados relacionados à infraestrutura está posicionado para expandir com as atualizações planejadas de saneamento e mobilidade ao longo do período de previsão.

Por Usuário Final: Segmento Residencial Aproveita a Onda de Subsídios

Os projetos comerciais detinham 60,41% em 2025, abrangendo hospitalidade, varejo, saúde, educação e transporte, onde durabilidade e higiene impulsionam a seleção no mercado de revestimentos cerâmicos do Brasil. O segmento residencial está no caminho de um CAGR mais rápido de 5,52% até 2031, sustentado por pipelines de habitação popular que priorizam acabamentos em porcelanato em projetos urbanos e por uma cadência constante de substituições no meio do ciclo. À medida que as regras do programa e os modelos de licitação favorecem formatos de baixa porosidade em conformidade para zonas molhadas, o porcelanato se torna o padrão em banheiros e cozinhas dentro dos segmentos subsidiados. Os padrões de segurança de produtos, como NSF/ANSI 51 em áreas de contato com alimentos e a pontuação de sustentabilidade ISO 17889-1, são mais comuns nas especificações comerciais, o que leva os produtores a publicar documentação de suporte em todas as linhas de produtos. O mercado de revestimentos cerâmicos do Brasil também se beneficia dos ciclos de design de hospitalidade que demandam acabamentos de grande formato e inspirados na natureza, que comandam margens sólidas.

Em ambientes comerciais, as instalações de transporte e saúde dependem de texturas resistentes ao deslizamento com desempenho de atrito quantificado, juntamente com resistência à abrasão profunda e química alinhada às normas ABNT NBR ISO 10545. A substituição residencial permanece um grande e constante pool de demanda, apoiado por ferramentas de visualização que ajudam os proprietários a selecionar padrões e formatos remotamente antes das visitas às lojas ou da retirada no local. Os programas de financiamento apoiados por fundos de trabalhadores e instrumentos de taxa limitada continuam a sustentar os pipelines de habitação social que consomem material em escala nacional, sustentando a utilização das fábricas e os fluxos logísticos. O tamanho do mercado de revestimentos cerâmicos do Brasil para projetos de reforma residencial deve permanecer firme até 2031, à medida que os canais de varejo digital e o atendimento omnicanal simplificam a seleção e a entrega em grandes áreas de captação.

Por Tipo de Construção: Dominância da Reforma Reflete a Maturidade do Mercado

Reforma e substituição comandaram 67,36% em 2025, refletindo um estoque de edificações maduro e o apelo de reformas rápidas e que agregam valor em domicílios urbanos no mercado de revestimentos cerâmicos do Brasil. A nova construção está projetada a um CAGR de 5,03%, impulsionada por contratos de habitação popular e projetos institucionais com modelos claros de cronograma de acabamento que padronizam o uso de porcelanato em áreas molhadas. O ciclo mais rápido das reformas se adapta a modelos de estoque ágeis e remessas de paletes mistos que melhoram os giros e reduzem o capital de giro para os distribuidores. Os fabricantes que harmonizam tamanhos e espessuras reduzem quebras e diminuem o consumo de matéria-prima, o que pode se traduzir em pontos de preço mais competitivos e melhor disponibilidade tanto para prazos de reforma quanto de nova construção. A conformidade com as normas de absorção de água da ABNT e o desempenho documentado de expansão por umidade reduzem o risco de falhas em edificações legadas, o que constrói a confiança do consumidor em projetos de reforma.

A atividade de reforma se beneficia da descoberta omnicanal e das visualizações de design em realidade aumentada que reduzem o atrito na seleção e aceleram as decisões de compra entre os domicílios nativos digitais. Em novas construções institucionais, os pacotes de licitação incorporam pontuação de ciclo de vida e higiene que elevam o porcelanato, os acabamentos antimicrobianos e os formatos retificados para as especificações de base no mercado de revestimentos cerâmicos do Brasil. As químicas documentadas alinhadas às metas de baixo teor de compostos orgânicos voláteis e as divulgações de processos consistentes com a ISO 17889-1 fortalecem as propostas em cidades que priorizam materiais com credenciais verdes. O tamanho do mercado de revestimentos cerâmicos do Brasil para a demanda de nova construção está definido para se beneficiar dos pipelines de projetos em saúde, saneamento e educação à medida que os marcos de financiamento são atingidos e as mobilizações de canteiro avançam. Ao longo do horizonte de previsão, a reforma permanece a fatia maior, mas a participação da nova construção se expande de forma constante à medida que os marcos de financiamento e os caminhos de credenciamento amadurecem.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Canal de Distribuição: Varejo Online Ganha Participação com a Expansão do Faça-Você-Mesmo

As lojas de materiais de construção e faça-você-mesmo capturaram 39,54% da distribuição em 2025, aproveitando as exposições de piso e a disponibilidade imediata para uma categoria tátil e orientada ao design no mercado de revestimentos cerâmicos do Brasil. O varejo online está avançando a um CAGR de 6,82% até 2031, apoiado por ferramentas de realidade aumentada e configuradores que permitem a exploração em casa antes das visitas às lojas ou da retirada no local. As lojas especializadas em revestimentos e pedras permanecem essenciais para consultas de arquitetos e empreiteiros, incluindo preparação de substrato, seleção de rejunte e conformidade com normas. Os canais diretos para projetos ajudam a bloquear as especificações no início das licitações comerciais, o que estabiliza o agendamento das fábricas e reduz a exposição ao varejo para produtores com portfólios equilibrados.

As redes de franquias estendem o alcance para municípios do interior, usando marketing centralizado e estoque local para capturar os gastos com reforma onde os formatos de grandes lojas são menos comuns. As lojas-conceito que combinam interação física com produtos e ferramentas digitais reduzem os custos de última milha e consolidam as vendas premium em corredores de alto tráfego do mercado de revestimentos cerâmicos do Brasil. Os players orientados à exportação complementam os canais domésticos com relacionamentos com distribuidores no exterior, embora esse caminho exija gerenciamento cuidadoso de frete e alinhamento de normas. A publicação de certificações de terceiros e documentação ambiental online ajuda os produtos a aparecer em pesquisas de projetos que filtram por critérios de sustentabilidade e higiene. O tamanho do mercado de revestimentos cerâmicos do Brasil para vendas impulsionadas pelo canal online deve se expandir à medida que páginas de produtos ricas em dados, visibilidade de estoque integrada por API e devoluções sem atrito atendam às expectativas dos consumidores moldadas por outras categorias de bens duráveis.

Análise Geográfica

O Sudeste detinha 40,60% da participação no mercado de revestimentos cerâmicos do Brasil em 2025, ancorado pelo polo de Santa Gertrudes em São Paulo e pelo maior poder de compra das famílias que sustenta a adoção de porcelanato de grande formato e pedra sinterizada. A proximidade da região com o porto de Santos facilita as remessas de exportação, embora o congestionamento possa estender os tempos de espera dos navios e complicar o agendamento dos programas de exportação. Os produtores do Sudeste expandiram a contratação de gás no mercado livre no início de 2025, capturando economias de preço de molécula de 5-7% e melhorando a flexibilidade de utilização dos fornos. As iniciativas de fábrica inteligente, incluindo recuperação de calor residual e padronização de materiais, posicionam as plantas locais para se qualificarem para licitações municipais com credenciais verdes no mercado de revestimentos cerâmicos do Brasil. O suporte de certificação do Centro Cerâmico do Brasil é facilmente acessível na região, o que acelera o trabalho de conformidade e apoia a participação em licitações.

O Nordeste é a região de crescimento mais rápido, a um CAGR de 5,28% até 2031, apoiado por investimentos em hospitalidade e projetos públicos de saúde e saneamento que dependem de porcelanato de baixa porosidade e esmaltes antimicrobianos em espaços sensíveis. Os ativos de fabricação locais reduzem os custos de frete e os prazos de entrega para licitações públicas, incluindo uma instalação sustentável em Alagoas projetada para abastecer os mercados doméstico e de exportação com logística aprimorada[4]Portobello Corporate Communications, "Unidade Sustentável em Alagoas," Portobello, portobello.com.br . Os prêmios de frete em relação ao Sudeste elevam os custos entregues, mas a proximidade compensa parte do ônus para as plantas situadas regionalmente no mercado de revestimentos cerâmicos do Brasil. Os padrões de resistência ao deslizamento e abrasão profunda orientam a seleção de superfícies em terminais de transporte e instalações educacionais nas principais cidades do Nordeste, o que apoia formatos de maior desempenho. As especificações orientadas à higiene em saúde e saneamento também reforçam o papel do porcelanato e dos acabamentos antimicrobianos como requisitos de base.

O Sul se beneficia de uma profunda herança cerâmica e de uma base de fornecedores qualificados em torno de Santa Catarina, juntamente com acesso a rotas marítimas que permitem estratégias de internacionalização por marcas líderes. As inovações de processo que reutilizam subprodutos industriais como substitutos parciais nas formulações cerâmicas apoiam o controle de custos e os objetivos de carbono dentro do mercado de revestimentos cerâmicos do Brasil. O Centro-Oeste avança com projetos institucionais que especificam porcelanato de baixa manutenção, atraindo proprietários de edificações focados em custos de ciclo de vida e credenciais de higiene. No Norte, as atualizações de infraestrutura e os programas sociais estão elevando a demanda por superfícies de fácil instalação e porcelanato durável em edifícios públicos, o que amplia o alcance da categoria além dos centros urbanos principais. Em todas as regiões, o tamanho do mercado de revestimentos cerâmicos do Brasil é sustentado pela aquisição pública que pontua conformidade, ciclo de vida e métricas de higiene ao lado do preço, o que beneficia os produtores que mantêm documentação robusta e caminhos de certificação.

Cenário Competitivo

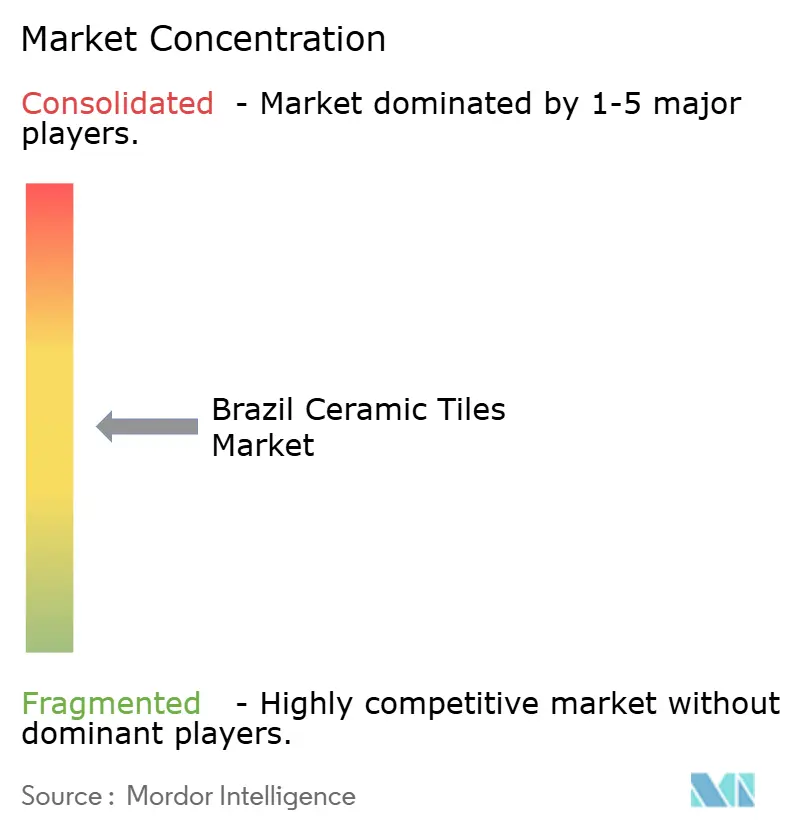

O mercado de revestimentos cerâmicos do Brasil é moderadamente concentrado, com os cinco principais produtores representando uma estimativa de 50-60% da receita nacional em 2025, o que ainda deixa espaço significativo para especialistas regionais e desafiantes orientados ao design [Dados de concentração de mercado fornecidos pelo usuário]. A Mohawk Industries construiu a maior presença por meio de aquisições no Brasil e acelerou os ciclos de atualização de produtos com uma linha de impressão digital de alta velocidade que melhora a agilidade de design no porcelanato premium. A Eliane e a Elizabeth ampliam o acesso ao canal dos EUA por meio da distribuição do grupo, enquanto as operações domésticas padronizam os formatos para reduzir o desperdício e o consumo de combustível. A base industrial e a rede de marcas da Portobello apoiam estratégias omnicanal e fornecimento regional para projetos nos estados do Nordeste. O mercado de revestimentos cerâmicos do Brasil conta com empresas de médio porte ágeis que se moveram cedo para contratos de gás livre, capturando economias de molécula e flexibilidade que melhoraram as taxas de produção sem longos bloqueios.

A competição de categoria também se estende a superfícies adjacentes. A Dexco entrou na pedra sinterizada com uma planta Indústria 4.0 e lançou uma loja-conceito para integrar o design digital com a curadoria presencial para projetos premium no mercado de revestimentos cerâmicos do Brasil. Alguns produtores cerâmicos montaram linhas de pisos vinílicos rígidos para defender a participação à medida que o vinil de núcleo rígido se expande, mantendo os prazos de entrega curtos e fortalecendo os relacionamentos com os canais com parceiros de varejo. A certificação é um diferenciador chave nas licitações do setor público, com os programas do Centro Cerâmico do Brasil e a documentação ISO 17889-1 abrindo acesso a licitações que ponderam desempenho de ciclo de vida e higiene. Os fabricantes também estão investindo em reciclagem de água, redução de embalagens e processos de circuito fechado para se qualificarem para créditos verdes nas aquisições municipais, elevando o perfil dos SKUs sustentáveis.

Os focos de execução abrangem operações digitais, sustentabilidade e alcance de mercado no mercado de revestimentos cerâmicos do Brasil. A padronização de processos já reduziu o desperdício de material e o uso de combustível nos principais grupos, melhorando as posições de custo e as métricas ambientais em conjunto. A expansão de franquias traz presença de marca para cidades de médio porte e municípios do interior, enquanto o conteúdo de produtos rico em dados e a visibilidade de estoque em tempo real melhoram a descoberta digital e a conversão. Os rankings do setor para os volumes de produção de 2024 confirmam a relevância global do Brasil, e a presença de múltiplos campeões locais apoia a inovação e o desenvolvimento de exportações. À medida que os proprietários de projetos enfatizam certificação, higiene e economia do ciclo de vida, os fornecedores que combinam agilidade operacional, validações de terceiros e serviço omnicanal estão posicionados para superar a categoria.

Líderes do Setor de Revestimentos Cerâmicos do Brasil

Mohawk Brazil (Eliane + Elizabeth)

Cerâmica Carmelo Fior

Grupo Fragnani (Incefra, Incenor, Tecnogres)

Grupo Cedasa (Cedasa, Majopar, Vistabella, Lorenzza)

Portobello Grupo

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: A Cerâmica Carmelo Fior marcou seu 85º aniversário na Expo Revestir 2026 com 25 novos produtos em seis marcas, incluindo grandes formatos com brilho controlado e texturas, e novos revestimentos de parede retificados para uso residencial e comercial. Os lançamentos visaram disponibilidade nacional e reforçaram o desempenho técnico para os canais de engenharia.

- Janeiro de 2026: A ANFACER publicou um ranking global que colocou quatro produtores brasileiros de revestimentos cerâmicos entre os maiores fabricantes do mundo com base nos volumes de 2024, reafirmando a liderança do Brasil no número de grandes produtores e o peso estratégico do setor na indústria nacional.

- Junho de 2025: A Braskem concluiu uma planta de polipropileno de 450.000 toneladas no Texas que apoia a disponibilidade de resina para conversores sul-americanos, melhorando a estabilidade do fornecimento para componentes de piso rígido usados por produtores regionais que diversificaram para linhas de pisos vinílicos rígidos.

- Maio de 2025: O pavilhão do Brasil na Coverings 2025 gerou novos negócios significativos e oportunidades de pipeline para as empresas participantes, destacando o impulso das exportações e o valor da promoção coordenada pela Anfacer e pela ApexBrasil.

Escopo do Relatório do Mercado de Revestimentos Cerâmicos do Brasil

Os revestimentos cerâmicos são compostos de areia, produtos naturais e argilas e, uma vez moldados em uma forma, são queimados em um forno. Os revestimentos cerâmicos são duráveis, resistentes à água, umidade e fogo, e mais baratos em comparação com outros produtos de piso. O relatório cobre uma análise completa de antecedentes do mercado de revestimentos cerâmicos brasileiro. Inclui uma avaliação do mercado parental, tendências emergentes nos segmentos e mercados regionais, e mudanças significativas na dinâmica do mercado e visão geral do mercado. O relatório também oferece uma avaliação qualitativa e quantitativa por meio da análise de dados coletados de analistas do setor e participantes do mercado em vários pontos-chave da cadeia de valor.

O Mercado de Revestimentos Cerâmicos do Brasil é segmentado por produto (esmaltado, porcelanato, resistente a arranhões e outros produtos), aplicação (pisos, paredes e outras aplicações), tipo de construção (nova construção, substituição e reforma) e usuário final (residencial e comercial). O tamanho do mercado e as previsões são fornecidos em valor (USD) para todos os segmentos acima.

| Porcelanato |

| Cerâmica Esmaltada |

| Cerâmica Não Esmaltada |

| Mosaicos Cerâmicos |

| Outros (Decorativos, Padronizados, Artesanais) |

| Piso |

| Parede |

| Cobertura |

| Residencial | |

| Comercial | Hospitalidade (Hotéis, Resorts) |

| Espaços de Varejo | |

| Escritórios e Instituições | |

| Saúde | |

| Instalações Educacionais | |

| Terminais de Transporte (Aeroportos, Metrô, Terminais de Ônibus) | |

| Outros Usuários Comerciais |

| Nova Construção |

| Reforma e Substituição |

| Lojas Especializadas em Revestimentos e Pedras |

| Lojas de Materiais de Construção e Faça-Você-Mesmo |

| Varejo Online |

| Vendas Diretas para Empreiteiros |

| Sudeste |

| Sul |

| Nordeste |

| Centro-Oeste |

| Norte |

| Por Tipo de Produto | Porcelanato | |

| Cerâmica Esmaltada | ||

| Cerâmica Não Esmaltada | ||

| Mosaicos Cerâmicos | ||

| Outros (Decorativos, Padronizados, Artesanais) | ||

| Por Aplicação | Piso | |

| Parede | ||

| Cobertura | ||

| Por Usuário Final | Residencial | |

| Comercial | Hospitalidade (Hotéis, Resorts) | |

| Espaços de Varejo | ||

| Escritórios e Instituições | ||

| Saúde | ||

| Instalações Educacionais | ||

| Terminais de Transporte (Aeroportos, Metrô, Terminais de Ônibus) | ||

| Outros Usuários Comerciais | ||

| Por Tipo de Construção | Nova Construção | |

| Reforma e Substituição | ||

| Por Canal de Distribuição | Lojas Especializadas em Revestimentos e Pedras | |

| Lojas de Materiais de Construção e Faça-Você-Mesmo | ||

| Varejo Online | ||

| Vendas Diretas para Empreiteiros | ||

| Por Geografia | Sudeste | |

| Sul | ||

| Nordeste | ||

| Centro-Oeste | ||

| Norte | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual e a perspectiva de crescimento do mercado de revestimentos cerâmicos do Brasil?

O tamanho do mercado de revestimentos cerâmicos do Brasil é de USD 4,68 bilhões em 2026 e está projetado para atingir USD 5,81 bilhões até 2031 a um CAGR de 4,42%.

Qual categoria de produto lidera a demanda no setor de revestimentos do Brasil?

O porcelanato liderou com 52,85% da participação no mercado de revestimentos cerâmicos do Brasil em 2025, apoiado por baixa porosidade, alta resistência e designs avançados de impressão a jato de tinta adequados para projetos residenciais e comerciais.

Quais canais de vendas estão se expandindo mais rapidamente no mercado de revestimentos cerâmicos do Brasil?

O varejo online está crescendo a um CAGR de 6,82% até 2031, apoiado por ferramentas de realidade aumentada e modelos de retirada no local que reduzem os custos de última milha enquanto preservam uma experiência tátil em loja.

Quais fatores estão melhorando a competitividade de custos para os produtores brasileiros de revestimentos?

A migração para o mercado livre de gás natural proporcionou reduções de preço de molécula de 5-7% em 2024, e as atualizações de processo como a recuperação de calor residual reduziram o uso diário de gás com retornos rápidos, o que em conjunto melhora a estabilidade da taxa de produção.

Quais regiões mostram o maior impulso para o mercado de revestimentos cerâmicos do Brasil até 2031?

O Sudeste permanece o maior com uma participação de 40,60% em 2025, enquanto o Nordeste é a região de crescimento mais rápido a um CAGR de 5,28% com pipelines de projetos de hospitalidade e saúde pública que especificam porcelanato de baixa porosidade.

Qual é a principal ameaça competitiva de materiais substitutos?

O vinil de núcleo rígido está se expandindo rapidamente devido ao desempenho à prova d'água e à instalação rápida, levando alguns produtores cerâmicos a reconverter linhas para pisos vinílicos rígidos para defender a participação enquanto avançam com recursos antimicrobianos e de sustentabilidade no porcelanato.

Página atualizada pela última vez em: