Tamanho e Participação do Mercado de Azulejos e Revestimentos Cerâmicos dos Estados Unidos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

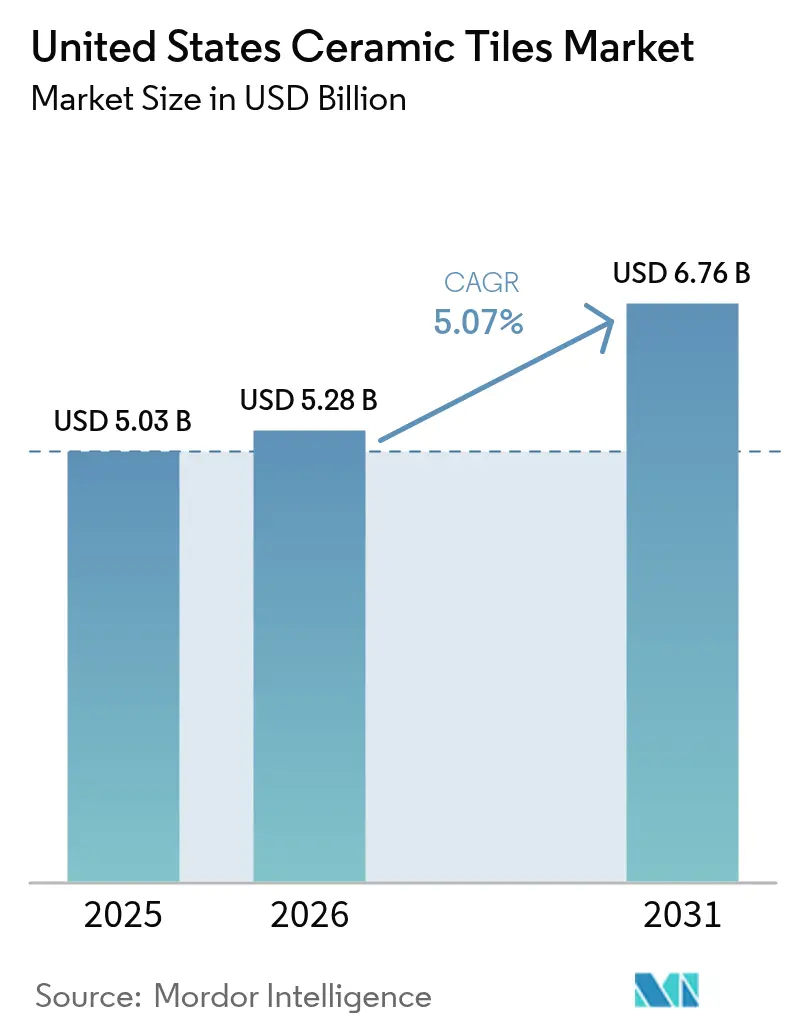

| Tamanho do mercado no ano base (2025) | 5.03 Bilhões de dólares |

| Tamanho do Mercado (2026) | 5.28 Bilhões de dólares |

| Tamanho do Mercado (2031) | 6.76 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.07% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Azulejos e Revestimentos Cerâmicos dos Estados Unidos por Mordor Intelligence

O tamanho do mercado de azulejos e revestimentos cerâmicos dos Estados Unidos atingiu USD 5,03 bilhões em 2025, está a caminho de alcançar USD 5,28 bilhões em 2026 e deve crescer para USD 6,76 bilhões até 2031, registrando um CAGR de 5,07% durante 2026-2031. Em 2026, espera-se que os azulejos de porcelana dominem a demanda por tipo de produto, enquanto a impressão digital aprimora a qualidade do design, oferecendo uma seleção mais ampla a custos reduzidos. A demanda residencial permanece forte em 2026, mas setores comerciais como hotelaria, saúde e transporte avançam em ritmo mais acelerado. Esse crescimento é impulsionado pela adoção de superfícies com zero COV e esmaltes antimicrobianos, que se alinham com os padrões de saúde, segurança e limpeza enfatizados pelos proprietários de instalações no cenário pós-pandemia. Os produtores domésticos se beneficiam de medidas de defesa comercial que estão deslocando o fornecimento de origens com altas tarifas. No entanto, desafios como a inflação de energia e a escassez de mão de obra qualificada estão moderando as margens de lucro e a produção no mercado de azulejos e revestimentos cerâmicos dos Estados Unidos. As atividades de reforma e substituição respondem por 61,72% da participação de mercado, refletindo um estoque habitacional envelhecido e tendências sustentadas de remodelação. A pesquisa do quarto trimestre de 2025 da Associação Nacional de Construtores de Residências identificou a reforma de banheiros como o projeto mais comum, com pontuação média de 4,1 em 5,0[1]Associação Nacional de Construtores de Residências, "Principais Projetos de Reforma 2025," NAHB, nahb.org . Além disso, a Realm Home projeta que os gastos totais com reforma residencial nos Estados Unidos atingirão um recorde de USD 524 bilhões no início de 2026.

Principais Conclusões do Relatório

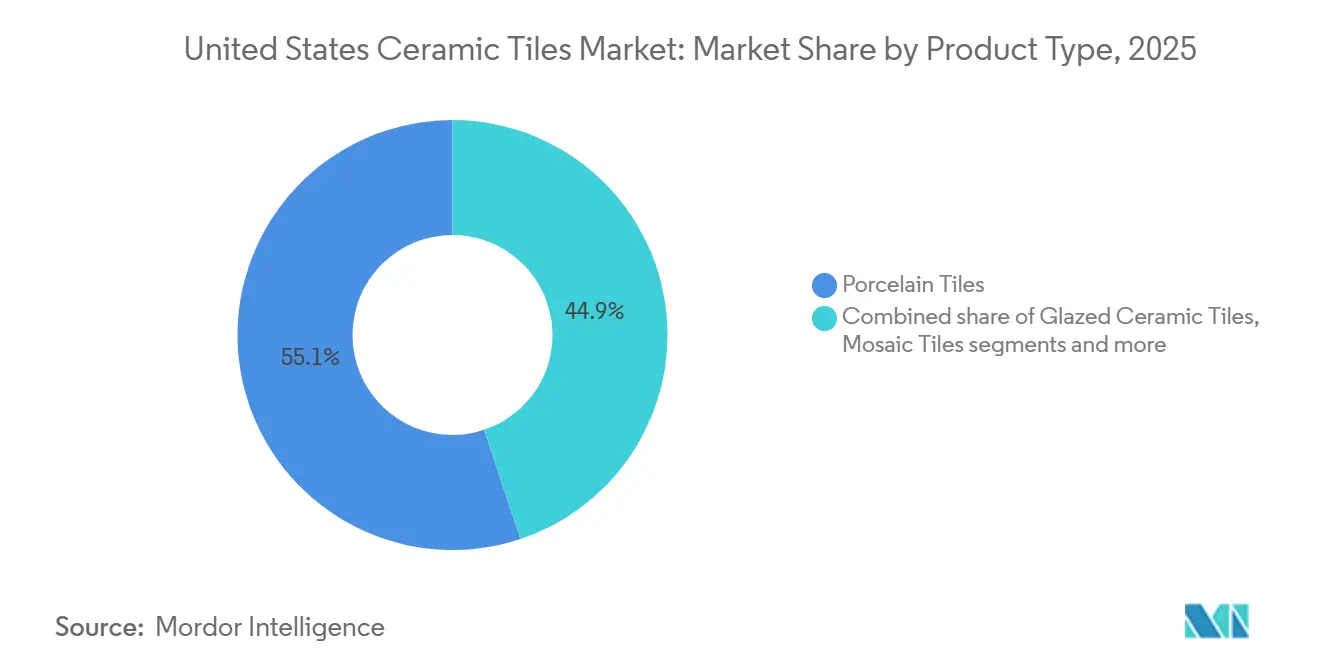

- Por tipo de produto, a porcelana liderou com 55,12% de participação de mercado em 2025 e deve se expandir a um CAGR de 6,31% até 2031.

- Por aplicação, as instalações de piso responderam por 68,05% do tamanho do mercado de azulejos e revestimentos cerâmicos dos Estados Unidos em 2025, e as paredes devem avançar a um CAGR de 5,59% até 2031.

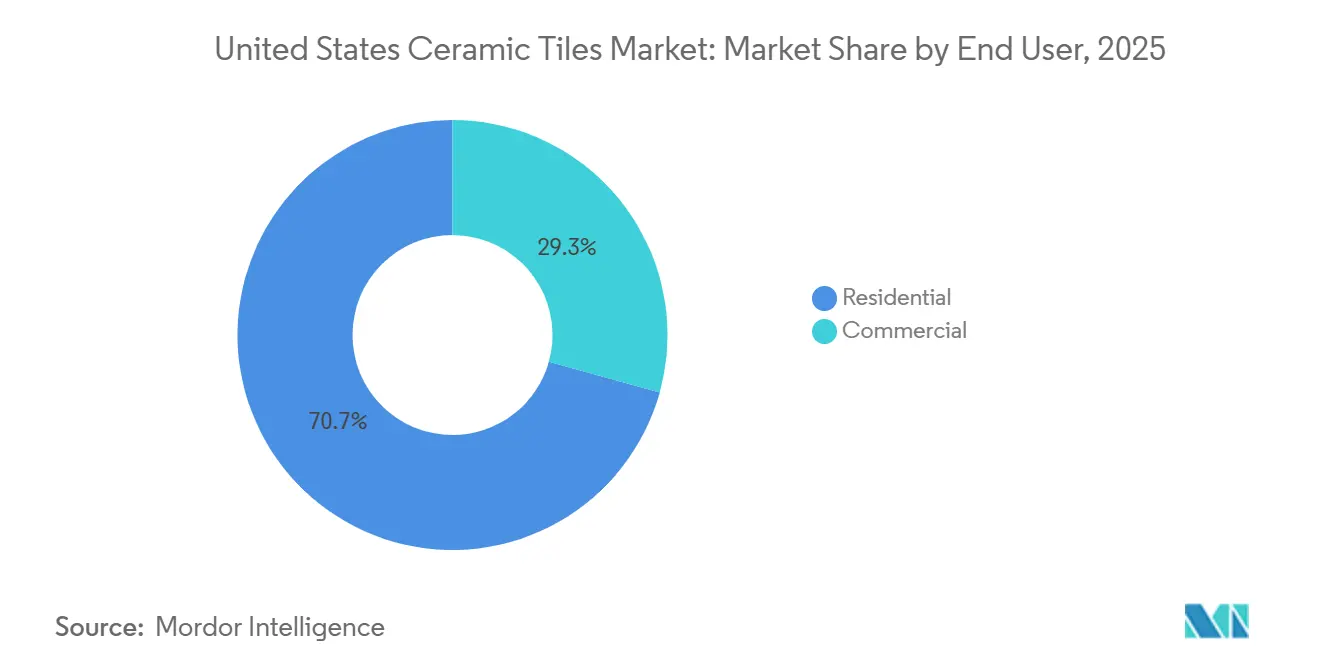

- Por usuário final, o segmento residencial deteve 70,70% da demanda de 2025, enquanto o comercial deve registrar o maior CAGR de 5,81% até 2031.

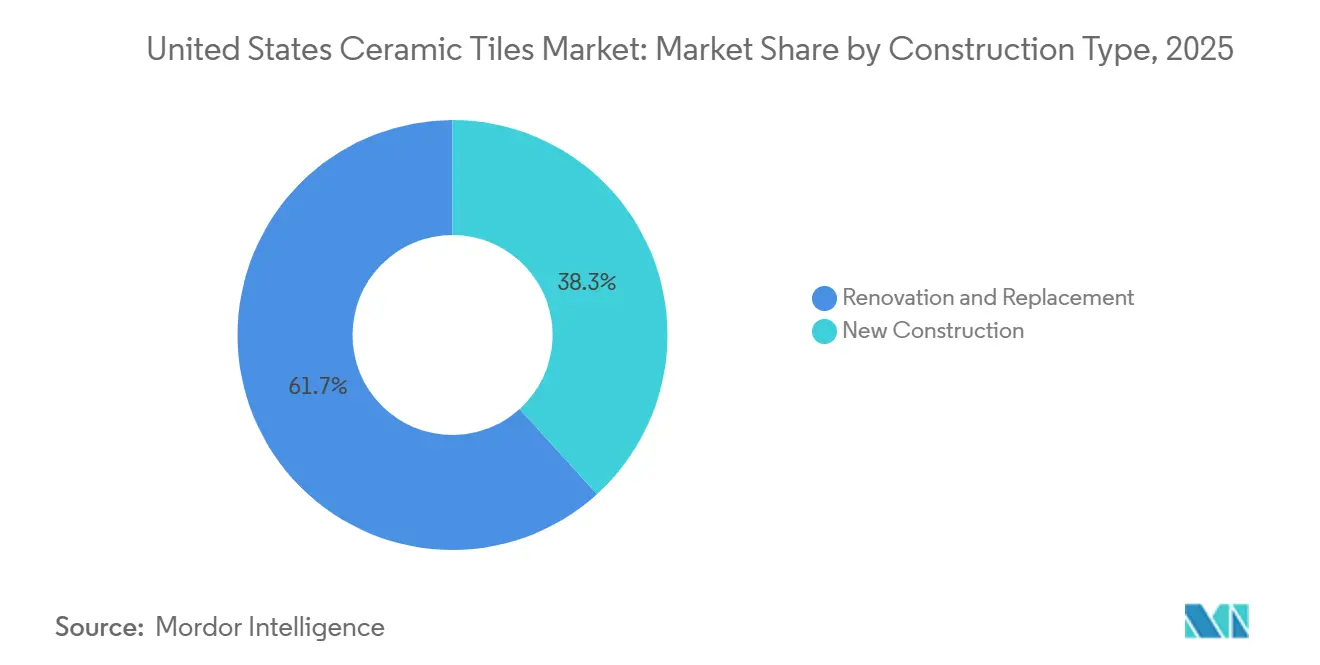

- Por tipo de construção, reforma e substituição responderam por 61,72% do tamanho do mercado de azulejos e revestimentos cerâmicos dos Estados Unidos em 2025, enquanto a nova construção deve crescer a um CAGR de 5,67% até 2031.

- Por canal de distribuição, as lojas especializadas em azulejos e pedras detiveram 42,10% da receita de 2025, e o varejo online deve crescer mais rapidamente a um CAGR de 6,18% até 2031.

- Por geografia, o Sudeste respondeu por 28,85% da receita de 2025, enquanto o Oeste deve registrar o CAGR mais rápido de 5,65% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Azulejos e Revestimentos Cerâmicos dos Estados Unidos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Impulso da Remodelação em Cozinhas e Banheiros | +1.5% | Nacional, mais forte no Nordeste e Sudeste, estoque envelhecido | Médio prazo (2-4 anos) |

| Atualizações de Design e Tecnologia | +1.2% | Nacional, adoção premium no Oeste e no Nordeste urbano | Curto prazo (≤ 2 anos) |

| Higiene, Resistência à Umidade e Durabilidade em Áreas Úmidas e de Alto Tráfego | +0.9% | Nacional, elevado em saúde comercial e hotelaria | Médio prazo (2-4 anos) |

| Alinhamento com Sustentabilidade por meio de DPAs e LEED v4.1 | +0.7% | Nacional, liderado pela Califórnia, Oregon e Washington | Longo prazo (≥ 4 anos) |

| Medidas de Defesa Comercial Apoiando o Fornecimento Doméstico e de Proximidade | +0.6% | Nacional, produção concentrada no Tennessee e Alabama | Médio prazo (2-4 anos) |

| Reconstrução Após Desastres Climáticos Favorece Acabamentos Resilientes | +0.4% | Litoral do Sudeste, zonas de incêndio florestal do Sudoeste | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Impulso da Remodelação em Cozinhas e Banheiros

A reforma de banheiros e cozinhas foi classificada como os dois projetos residenciais mais frequentes, com dados da NAHB mostrando que os trabalhos em banheiros obtiveram pontuação 4,1 e os de cozinha 3,9 em uma escala de 5,0 no quarto trimestre de 2025, o que sinalizou intenção ampla e fortes pipelines de projetos para seleções de azulejos em 2026. Orçamentos de nível médio frequentemente priorizam cerâmica esmaltada para atualizações visuais e longa vida útil, enquanto reformas premium migram para grandes placas de porcelana que oferecem continuidade semelhante à pedra com menor manutenção. A resistência à umidade da cerâmica e sua longa vida útil em zonas úmidas protegem o valor de revenda em metrópoles de alta umidade e costeiras, onde os compradores valorizam superfícies duráveis e fáceis de higienizar. Com os gastos em reforma mantendo-se elevados, distribuidores e varejistas especializados se beneficiam de ciclos de substituição constantes que reduzem a dependência da construção de novas residências. A previsão de gastos com reforma de USD 524 bilhões para o início de 2026 sinaliza ciclos de substituição sustentados mesmo que os inícios de novas construções se estabilizem, reduzindo o risco de volume para distribuidores de azulejos e varejistas especializados[2]Realm Home. "Tendências de Reforma Residencial para 2026: O que 2025 nos Ensinou e o que Vem a Seguir," Realm Home, realmhome.com.

Atualizações de Design e Tecnologia

Os sistemas de jato de tinta digital agora entregam visuais de madeira, mármore e concreto com alta fidelidade, o que comprime os ciclos de design e incentiva atualizações anuais em vez de bienais em muitos sortimentos dos Estados Unidos. Azulejos de grande formato, com formatos de 60x120 cm como padrão e 40x80 cm e 80x80 cm emergindo, reduzem a densidade de rejuntes, aceleram a instalação e ampliam a continuidade semelhante a placas valorizada em esquemas de design minimalista e de transição[3]MSI Surfaces, "Porcelana Texturizada para Paredes e Pisos," MSI Surfaces, msisurfaces.com . A inovação tátil eleva o teto do realismo visual, com o RevealSync3D da Daltile e o TileTouch da MSI sincronizando textura e gráficos para reduzir o desalinhamento entre o que os usuários veem e o que sentem. Esses avanços reforçam a liderança de design doméstico e tornam mais difícil para as importações de commodities competir em aparência e sensação a preços similares. Em 2026, o mercado de azulejos e revestimentos cerâmicos dos Estados Unidos se beneficia de mercadorias em showroom com menos SKUs com uma gama mais ampla, combinadas com ferramentas de visualização para ajudar os compradores a tomar decisões mais rapidamente. O investimento contínuo em prensas e tecnologias de superfície sustenta uma lacuna de qualidade que apoia um mix premium enquanto mantém a cerâmica esmaltada de valor relevante para reformas sensíveis ao preço.

Higiene, Resistência à Umidade e Durabilidade em Áreas Úmidas e de Alto Tráfego

As reformas corporativas e institucionais mantêm preferência por superfícies duras e de baixa porosidade que toleram limpeza frequente sem degradação, o que reforça o papel da cerâmica em saúde, educação e terminais de passageiros que necessitam de alta resistência à abrasão e estabilidade de cor. A cerâmica não emite COVs no nível do produto, apoia ambientes internos mais saudáveis quando combinada com rejuntes e adesivos compatíveis, e se alinha com padrões de design que priorizam materiais de baixa emissão. Em corredores de alto tráfego e áreas úmidas, a absorção de água ≤0,5% da porcelana atende às necessidades de desempenho da norma ASTM C373 e mantém a função após exposição repetida a agentes de limpeza. Os proprietários de instalações também avaliam o custo total de manutenção ao longo de uma década e relatam menores requisitos de mão de obra de limpeza com cerâmica em comparação com opções de superfície macia, o que fortalece o argumento de valor do ciclo de vida em orçamentos orientados para operações. Os especificadores comerciais também buscam resistência ao deslizamento previsível e desempenho à abrasão, tornando as classificações DCOF e PEI parte dos processos rotineiros de submissão e aprovação sob a norma ANSI A137.1 e padrões relacionados. Esses atributos mantêm a cerâmica central nos critérios de design resiliente onde higiene, gestão de umidade e documentação de segurança são pré-requisitos de aquisição.

Alinhamento com Sustentabilidade (DPAs, caminhos de crédito LEED v4.1)

Todo o portfólio de porcelana fabricado nos EUA pela Crossville possui certificação Green Squared (ANSI A138.1), permitindo divulgação automática de ingredientes de materiais LEED v4.1 e créditos de materiais regionais para projetos dentro de 160 km da produção no Tennessee[4]Crossville Inc., "Green Squared e Documentação LEED," Crossville Inc., crossvilleinc.com. A Crossville mantém a certificação Green Squared em todo o seu portfólio de porcelana dos Estados Unidos, fornecendo uma estrutura reconhecida para fabricação responsável juntamente com DPAs documentadas que as equipes de aquisição podem auditar. A Florim Estados Unidos avançou na diferenciação ao introduzir coleções de azulejos neutros em carbono e obter a certificação B Corp em 2025, o que posicionou a empresa para competir por RFPs orientadas por ESG em hotelaria e saúde. Estratégias de conteúdo reciclado, atualizações de fábricas e programas de crédito de energia juntos reduzem o perfil de carbono incorporado sem comprometer a durabilidade ou a limpabilidade que os operadores de edifícios exigem. À medida que os códigos e padrões dos proprietários evoluem para 2026, o mercado de azulejos e revestimentos cerâmicos dos Estados Unidos vê mais documentos de licitação referenciando DPAs, validações de terceiros e elegibilidade Green Squared como requisitos básicos em solicitações públicas e privadas. Esses atributos documentados reduzem o atrito nas submissões e ajudam as marcas domésticas a atender às preferências de materiais regionais quando aplicável.

Análise de Impacto das Restrições*

| Restrição | Relevância Geográfica | Prazo de Impacto | |

|---|---|---|---|

| Deslocamento Competitivo por Revestimentos Resilientes em Segmentos de Reforma e Multifamiliar | -0.8% | Nacional, agudo em multifamiliar e reforma econômica no Sudeste | Médio prazo (2-4 anos) |

| Escassez de Mão de Obra Qualificada e Aumento das Taxas de Mão de Obra de Instalação | -0.6% | Nacional, severo em mercados de alto salário no Nordeste urbano e Oeste | Longo prazo (≥ 4 anos) |

| Custos de Conformidade com Poeira de Sílica e Restrições de Práticas de Trabalho | -0.3% | Nacional, elevado em regiões com alta concentração de empreiteiros no Nordeste e Oeste | Médio prazo (2-4 anos) |

| Alta Exposição a Importações e Riscos de Logística e Gargalos Portuários | -0.4% | Nacional, concentrado em portos de entrada costeiros | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Deslocamento Competitivo por Revestimentos Resilientes (LVT, SPC, madeira engenheirada) em Segmentos de Reforma e Multifamiliar

Categorias resilientes como LVT e SPC competem com menor custo instalado e maior velocidade de execução, o que torna essas opções atraentes em reformas focadas em valor e projetos de rotatividade multifamiliar onde o tempo para locação é crítico. Os construtores frequentemente escolhem revestimentos resilientes quando buscam menor preparação de substrato em comparação com instalações de azulejos que podem exigir subcamada e nivelamento em edifícios mais antigos. A replicação de estilos melhorou nos formatos resilientes, mas a cerâmica mantém vantagem em resistência a arranhões, estabilidade UV e longa vida útil que importa mais em zonas de alto tráfego e espaços residenciais premium. A pressão de deslocamento é mais visível onde o custo inicial domina o processo de decisão, enquanto projetos que avaliam custos de ciclo de vida e perfis de higiene tendem a manter a cerâmica no escopo. Porcelana de grande formato e painéis finos ajudam a cerâmica a competir reduzindo as horas de mão de obra e os rejuntes, estreitando a lacuna de velocidade de instalação em substratos adequados. Em 2026, o mercado de azulejos e revestimentos cerâmicos dos Estados Unidos continua a enfrentar essa dinâmica competitiva, portanto as marcas enfatizam o valor do ciclo de vida, a qualidade do ar interno e a durabilidade para defender a participação em listas de licitação de materiais mistos.

Escassez de Mão de Obra Qualificada e Aumento das Taxas de Mão de Obra de Instalação Restringem a Produção de Projetos e a Acessibilidade

Os instaladores com habilidades avançadas em assentamento de azulejos permanecem em falta, pois as aposentadorias superam as conclusões de aprendizagem, e essa escassez sustenta a pressão salarial em muitos mercados urbanos. Os empreiteiros relatam cronogramas apertados e capacidade limitada de equipes, o que restringe o número de trabalhos simultâneos de azulejos que podem ser realizados durante os meses de pico. As tendências de ganhos por hora e os prêmios de horas extras elevam os custos instalados, o que enfraquece o argumento de valor para a cerâmica em algumas reformas com orçamento restrito onde uma solução resiliente mais simples pode ser autoinstalada. Os gerentes de programas multifamiliares e comerciais reagem padronizando formatos e layouts que aceleram a cobertura, ao mesmo tempo em que transferem alguns projetos para materiais que exigem menos habilidades especializadas. O mercado de azulejos e revestimentos cerâmicos dos Estados Unidos se adapta promovendo opções modulares de grande formato e ferramentas para canteiro de obras que comprimem os tempos de layout e corte sem comprometer a qualidade do acabamento. Mesmo com essas melhorias de fluxo de trabalho, a disponibilidade de mão de obra permanece um obstáculo estrutural para a produção e a acessibilidade em 2026, especialmente em metrópoles costeiras de alto salário.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: A Dominância da Porcelana se Expande em Todas as Aplicações

Os azulejos de porcelana responderam por 55,12% da participação do mercado de azulejos e revestimentos cerâmicos dos Estados Unidos em 2025 e devem crescer a um CAGR de 6,31% até 2031. As aplicações externas se beneficiam de pavimentos de 2 cm que oferecem resistência ao deslizamento e estabilidade térmica, enquanto painéis ultrafinos de 6 mm simplificam sobreposições em trabalhos de reforma e mantêm a demolição e o descarte no mínimo. Os fabricantes implantam prensas de nova geração para entregar grandes placas com veios consistentes e mínima deformação, o que amplia o alcance da porcelana em saguões comerciais e residências de planta aberta. A expansão do portfólio da Daltile em superfícies de grande formato e texturizadas ilustra como gráficos sincronizados e relevo podem melhorar o valor percebido da porcelana em projetos premium. A cerâmica esmaltada permanece importante para paredes de destaque e interiores de tráfego moderado onde gráficos ricos são mais importantes e os orçamentos favorecem perfis de desempenho mais leves. As opções não esmaltadas mantêm uma presença de nicho em locais externos e industriais de alto risco de deslizamento onde o desempenho de atrito é um requisito central, embora a selagem periódica e a manutenção possam aumentar os custos de propriedade ao longo do tempo. Os mosaicos ressurgem em backsplashes e zonas de destaque à medida que os fabricantes cortam padrões personalizados de painéis maiores para entregar designs sob medida em escala. Os azulejos decorativos e artesanais permanecem em um nível premium protegido, com acabamentos artesanais e produção em pequenos lotes atraindo compradores de restauração e luxo que priorizam a singularidade em detrimento da velocidade.

O argumento de desempenho da porcelana ressoa à medida que os escopos dos projetos se ampliam para áreas de convivência ao ar livre, corredores de hotelaria e espaços de saúde que exigem durabilidade sob requisitos intensos de limpeza. Os avanços em materiais também apoiam o setor de azulejos e revestimentos cerâmicos dos Estados Unidos à medida que as plantas domésticas integram tecnologias que aprimoram a resistência e o realismo de superfície. O desenvolvimento contínuo de produtos em painéis finos ajuda os instaladores a reduzir as horas de mão de obra e os rejuntes, apoiando um caminho mais suave para a aceitação do projeto em trabalhos com prazo restrito. À medida que remodeladores e fabricantes adotam formatos de placa, o conjunto competitivo da porcelana se desloca mais diretamente para pedra natural e superfícies engenheiradas em vez de revestimentos resilientes. Ao longo de 2026, as estratégias de marketing e showroom se concentram em linhas menos numerosas, porém mais capazes, que cobrem necessidades residenciais, comerciais, internas e externas com sistemas de cores coesos. Essa abordagem ajuda os compradores a navegar pelas escolhas sem sacrificar a amplitude de design, e reforça a liderança da porcelana dentro da demanda por tipo de produto no mercado de azulejos e revestimentos cerâmicos dos Estados Unidos.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Aplicação: Instalações de Piso Lideram, Enquanto os Segmentos de Parede se Capitalizam na Impressão Digital

As aplicações de piso responderam por 68,05% da participação do mercado de azulejos e revestimentos cerâmicos dos Estados Unidos em 2025, com especificações apoiadas por metas de resistência à abrasão PEI 4 a 5 e desempenho DCOF estável sob a norma ANSI A137.1, enquanto os segmentos de parede devem acelerar a um CAGR de 5,59% até 2031 à medida que os visuais fotorrealistas substituem a pedra em instalações verticais. Os azulejos de grande formato reduzem o número de rejuntes, melhoram a estética e encurtam os cronogramas de instalação em áreas de convivência, cozinhas e zonas de tráfego comercial. Os programas de parede aproveitam painéis finos e mais leves que reduzem a carga estrutural e aceleram a aplicação em paredes de destaque, boxes de chuveiro e declarações de saguão. A impressão digital continua expandindo as paletas de design em mármores, terrazzos, concretos e madeiras, permitindo combinações coesas de piso a parede. Pisos externos, piscinas e decks se beneficiam de pavimentos de porcelana de 2 cm, que oferecem estabilidade térmica e resistência ao deslizamento em climas com extremos de calor. A cobertura permanece uma aplicação de nicho em estilos arquitetônicos selecionados onde a resistência ao fogo e a vida útil são prioridades, embora sistemas concorrentes ganhem participação em peso e custo instalado.

Em boxes de chuveiro e backsplashes, formatos maiores minimizam os pontos potenciais de infiltração de água e reduzem a manutenção ao diminuir a exposição ao rejunte. As tecnologias de superfície tridimensional permitem que os designers introduzam profundidade tátil nas paredes enquanto mantêm a limpabilidade, elevando o valor percebido dos azulejos de parede premium em projetos comerciais e residenciais. Em escritórios, educação e saúde, as superfícies verticais que atendem a protocolos rigorosos de limpeza podem apoiar estratégias gerais de higiene e resistir à descoloração sob desinfecção rotineira. O desenvolvimento de produtos continua a estreitar a lacuna entre as capacidades de parede e piso por meio de sistemas com cores combinadas que permitem uma linguagem de design consistente entre as zonas. O resultado é um crescimento constante na demanda por paredes, que diversifica o mix de projetos além dos pisos e sustenta o valor incremental por projeto para o mercado de azulejos e revestimentos cerâmicos dos Estados Unidos.

Por Tipo de Construção: A Reforma Domina Enquanto a Nova Construção Ganha Impulso

A reforma e a substituição capturaram 61,72% do tamanho do mercado de azulejos e revestimentos cerâmicos dos Estados Unidos em 2025, refletindo um estoque habitacional envelhecido onde banheiros e cozinhas são prioridades recorrentes de atualização para os proprietários. Os painéis finos de porcelana permitem sobreposições diretas em substratos adequados, o que ajuda a controlar os custos de demolição, poeira e descarte e acelera os cronogramas de trabalho. Em regiões de alta umidade, a cerâmica se torna a escolha padrão em boxes de chuveiro e banheiros úmidos quando os orçamentos permitem uma solução de longa vida útil. Os proprietários que equilibram custo e desempenho frequentemente fazem projetos em fases, e os pacotes de cerâmica se encaixam nesses planos à medida que os varejistas especializados ajudam a alinhar as seleções com o escopo e o orçamento. O trabalho é constante e pode ser programado durante todo o ano, o que reduz a sazonalidade nos pipelines dos empreiteiros e mantém os distribuidores de azulejos engajados com os remodeladores locais.

A nova construção detém 38,28% em 2025 e deve crescer a um CAGR de 5,67% até 2031, apoiada pelas tendências de formação de domicílios e migração populacional no Cinturão do Sol, onde os construtores priorizam a cerâmica em zonas úmidas para reduzir chamadas de serviço futuras. Os programas de recuperação após eventos climáticos adicionam uma camada de demanda por interiores resilientes onde a resistência à umidade e a natureza não combustível da cerâmica são úteis. Os construtores também buscam eficiências de instalação, portanto os azulejos de piso de grande formato e os sistemas de parede coordenados aceleram a cobertura durante fechamentos apertados. À medida que os construtores nacionais e regionais integram pacotes de azulejos em suas ofertas padrão, os parceiros de fornecimento com capacidade doméstica e logística eficiente ganham participação pela confiabilidade. Em ambos os tipos de construção, os instaladores valorizam calibrações estáveis de tonalidade e tamanho, e os produtores domésticos reforçam isso por meio de controles de processo mais rigorosos e padrões de qualidade documentados em 2026.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Usuário Final: O Volume Residencial Ancora o Mercado Enquanto o Crescimento Comercial se Acelera

O segmento residencial respondeu por 70,70% do tamanho do mercado de azulejos e revestimentos cerâmicos dos Estados Unidos em 2025, sustentado pela frequência dos projetos de reforma de banheiros e cozinhas validados pelos rankings de commonalidade de projetos do quarto trimestre de 2025 da NAHB. Os domicílios que vão além das faixas de preço de revestimentos resilientes tendem a favorecer a cerâmica para banheiros úmidos e zonas de alto tráfego onde a longevidade e o valor de revenda importam. Nos segmentos premium, as grandes placas de porcelana criam visuais contínuos que substituem a pedra natural sem os encargos de manutenção. No mercado intermediário, a cerâmica esmaltada oferece uma atualização estética sensível ao orçamento com uma ampla gama de estilos. A demanda comercial deve crescer mais rapidamente a um CAGR de 5,81% até 2031, à medida que os sistemas de saúde, instituições e redes de hotelaria mantêm investimentos em acabamentos limpos e de baixo COV.

Os ambientes de hotelaria e varejo frequentemente especificam porcelana em saguões, corredores e áreas de vendas de alto tráfego onde a resistência à abrasão e a durabilidade sob carga rolante são essenciais. Aeroportos e terminais de transporte exigem resistência ao deslizamento e conformidade com absorção de água sob referências ANSI e ASTM, e o azulejo atende a esses critérios sem os riscos de delaminação associados a sistemas com adesivo em zonas de ciclagem de temperatura. Escritórios e projetos institucionais incorporam cerâmica para atender aos requisitos de documentação de saúde de materiais e carbono incorporado por meio de DPAs e credenciais Green Squared. O setor de azulejos e revestimentos cerâmicos dos Estados Unidos apoia essas necessidades dos usuários finais com pacotes de testes verificados e submissões que simplificam a aprovação nos fluxos de trabalho de proprietários e códigos de construção. À medida que os proprietários padronizam os cronogramas de acabamento para novas construções e reformas, o desempenho documentado da cerâmica apoia a aquisição consistente em grandes portfólios de propriedades em 2026.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Canal de Distribuição: Lojas Especializadas Lideram Enquanto o Varejo Online Cresce Rapidamente

As lojas especializadas em azulejos e pedras detiveram 42,10% da receita de 2025 e continuam liderando em projetos complexos onde designers, empreiteiros e proprietários precisam de orientação técnica, profundidade de amostras e documentação de submissão. Esses locais apoiam questões de código, resistência ao deslizamento, química de limpeza e planejamento de instalação que excedem o escopo dos ambientes de varejo típicos. As redes de melhoria do lar são importantes para projetos de faça você mesmo e profissionais básicos e continuam a aprimorar a retirada de pedidos omnicanal, preços por volume e disponibilidade de SKUs principais. O varejo online cresce mais rapidamente a um CAGR projetado de 6,18% à medida que as ferramentas de realidade aumentada e visualização permitem que os compradores visualizem acabamentos em espaços reais e reduzam as devoluções motivadas por arrependimento. As equipes de vendas diretas apoiam licitações comerciais com preparação de projetos e entrega no canteiro de obras, o que é um facilitador crítico em implantações em múltiplos locais. O comércio eletrônico se beneficia de menor custo operacional, mas as demandas logísticas para produtos pesados e frágeis mantêm os canais profissionais importantes para grandes projetos, controle de tonalidade e resolução de reclamações. Os sites dos produtores e showrooms fornecem documentação ANSI, ASTM e ISO que os especificadores esperam nas submissões, o que sustenta o papel dos canais assistidos por especialistas para trabalhos em conformidade com os códigos.

Análise Geográfica

O Sudeste respondeu por 28,85% do tamanho do mercado de 2025, apoiado pela recuperação de furacões, influxos populacionais e condições de alta umidade que mantêm o azulejo central em banheiros, cozinhas e entradas; a participação da região reflete seu profundo pipeline de reformas e novas construções que especificam cerâmica para durabilidade e controle de umidade. Os construtores na Geórgia e nas Carolinas continuam a incluir azulejos como diferencial em zonas úmidas para reduzir chamadas de serviço que podem ocorrer com acabamentos menos estáveis. Os padrões de recuperação e resiliência da Flórida mantêm uma preferência por interiores resistentes a inundações e ao mofo, o que sustenta a demanda constante por azulejos em pisos térreos. Comparando o impulso histórico com o ciclo atual, a aceleração do Sudeste vem de uma combinação de reconstruções após desastres, intensidade de reformas e nova construção consciente dos códigos que valoriza a longevidade dos materiais. O mercado de azulejos e revestimentos cerâmicos dos Estados Unidos também se beneficia da proximidade do Sudeste com a produção doméstica no Tennessee, o que melhora o tempo de atendimento para tamanhos e cores comuns. À medida que 2026 avança, a capacidade dos instaladores e a coordenação no canteiro de obras permanecem os fatores limitantes da produção em vez da demanda dos usuários finais.

O Oeste deve crescer mais rapidamente a um CAGR de 5,65% até 2031, liderado pela Califórnia e pelas metrópoles do Noroeste do Pacífico, onde os códigos de energia, a resiliência a incêndios florestais e as preferências voltadas para o design se alinham com o desempenho e a estética da cerâmica. Placas de grande formato e painéis finos são populares em reformas de planta aberta e saguões comerciais em São Francisco, Seattle e Portland, e os pavimentos externos resistentes ao deslizamento ganham tração em torno de piscinas, pátios e espaços de cobertura expostos ao calor e ao sol. Os construtores em áreas propensas a incêndios florestais continuam a buscar acabamentos não combustíveis para zonas críticas, e os proprietários especificam superfícies fáceis de limpar para ciclos de manutenção frequentes. Em mercados urbanos densos, os painéis finos reduzem as cargas estruturais e simplificam a logística vertical em projetos servidos por elevadores. Os varejistas especializados e distribuidores no Oeste colaboram estreitamente com os instaladores para garantir lotes calibrados para grandes trabalhos, o que reduz os riscos de variação de tonalidade em paredes e pisos. O mercado de azulejos e revestimentos cerâmicos dos Estados Unidos se beneficia da liderança de design nessa região, que frequentemente define a direção de estilo para outras metrópoles por meio de conceitos nacionais de varejo e hotelaria.

O Meio-Oeste e o Nordeste oferecem atividade de reforma consistente, apoiada por estoque habitacional mais antigo e programas de renovação institucional que valorizam o desempenho do ciclo de vida da cerâmica. Os produtores do Meio-Oeste se beneficiam de economias favoráveis de energia para fornos que ajudam a equilibrar a pressão de margem do frete e da mão de obra. No Nordeste, as altas taxas de mão de obra incentivam o uso de grandes formatos e layouts eficientes que reduzem o trabalho de rejunte e aceleram a cobertura em equipes sindicalizadas. As reformas de multifamiliares e as renovações de brownstones em Nova York e Boston dependem de painéis finos para paredes de destaque devido a restrições de peso e logística. A exposição ao calor do Sudoeste apoia a demanda por pavimentos externos que resistem ao choque térmico e à descoloração por UV, especialmente no Arizona e Nevada. Em todas as regiões, as regulamentações estaduais e os padrões de saúde reforçam a seleção de materiais, incluindo os limites da Proposição 65 sobre metais pesados em esmaltes que os produtores domésticos abordam por meio de formulações compatíveis. A documentação LEED v4.1 e DPA das principais marcas domésticas simplifica as submissões para proprietários públicos e privados, o que fortalece a adoção regional onde a documentação de sustentabilidade faz parte dos pacotes padrão de licitação.

Cenário Competitivo

O mercado de azulejos e revestimentos cerâmicos dos Estados Unidos apresenta concentração moderada, com um grupo de marcas domésticas e grandes distribuidores de importação competindo em faixas de preço e canais em vez de um único player dominante. Fabricantes domésticos como Daltile, Crossville, Florida Tile, StonePeak, Portobello America e Florim Estados Unidos aproveitam as proteções tarifárias e a capacidade expandida nos Estados Unidos para reduzir os prazos de entrega e aumentar a confiabilidade do serviço para contas nacionais. A estratégia de produto enfatiza texturas de superfície sincronizadas, grandes placas e desempenho técnico verificado sob os padrões ANSI e ASTM para apoiar especificações em programas comerciais. Em sustentabilidade, os fabricantes promovem a certificação Green Squared, DPAs e linhas neutras em carbono para atender aos requisitos LEED v4.1 e aos mandatos ESG dos compradores sem sacrificar o desempenho em zonas úmidas ou de alto tráfego.

O alcance omnicanal é outro ponto de diferenciação. As lojas especializadas em azulejos e pedras oferecem venda técnica e profundidade de amostras para trabalhos complexos, as parcerias com grandes redes ampliam a exposição em SKUs principais para compradores de faça você mesmo e profissionais, e os visualizadores digitais nos sites das marcas ajudam os compradores a encurtar os ciclos de decisão. A consolidação de distribuidores aumenta o poder de compra, destacado pela criação e expansão da Artivo Surfaces, que alinha a Virginia Tile e a Galleher, e posteriormente adquiriu a Walker Zanger e a Anthology para fortalecer os showrooms de alto padrão em muitos mercados dos Estados Unidos. Os fabricantes respondem oferecendo sortimentos nacionais, programas exclusivos por canal e reabastecimento rápido a partir de plantas domésticas. O mercado de azulejos e revestimentos cerâmicos dos Estados Unidos também apresenta inovação de especialistas em painéis finos e linhas de pavimentos externos que atendem a coberturas, pátios e praças onde a resistência ao deslizamento e a estabilidade térmica são essenciais.

Os relatórios de tendências e as novas coleções domésticas da Daltile demonstram investimento contínuo em grandes formatos, texturas sincronizadas e opções de corpo inteiro que melhoram a estética das bordas nos cortes. O TileTouch da MSI eleva o realismo tátil nas linhas de porcelana e reforça o papel da visualização, da realidade aumentada e do conteúdo digital no merchandising e na seleção. A Crossville expandiu as coleções neutras em carbono e lançou painéis finos com conteúdo reciclado que atendem às necessidades de documentação para proprietários institucionais. A certificação B Corp e a série neutra em carbono da Florim USA adicionam um sinal de sustentabilidade distintivo em licitações competitivas e se alinham com os padrões de aquisição corporativa. O aumento de capacidade da Portobello America no Tennessee melhora a disponibilidade regional e o controle de custos para projetos nos Estados Unidos que preferem o fornecimento doméstico devido aos prazos de entrega e à sensibilidade tarifária. Em conjunto, esses movimentos moldam um mercado que recompensa o desempenho do produto, a documentação, a velocidade e a cobertura de serviço nacional em 2026.

Líderes do Setor de Azulejos e Revestimentos Cerâmicos dos Estados Unidos

Daltile

Anatolia Tile & Stone

Emser Tile

MSI Surfaces

Crossville Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A Artivo Surfaces Expande o Portfólio com a Aquisição das Marcas Walker Zanger e Anthology. A Artivo Surfaces, apoiada pela Transom Capital, finalizou um acordo para adquirir as marcas de luxo Walker Zanger e Anthology da Mosaic Companies.

- Março de 2025: A Daltile lançou seu portfólio de grandes placas ONE Quartz na KBIS 2025, apresentando oito designs inspirados em mármore para superfícies comerciais de alto tráfego.

Escopo do Relatório do Mercado de Azulejos e Revestimentos Cerâmicos dos Estados Unidos

O mercado de azulejos e revestimentos cerâmicos envolve a produção, distribuição e consumo de azulejos e revestimentos cerâmicos, incluindo tipos de porcelana e grés. Abrange aplicações em ambientes residenciais, comerciais e industriais, com distribuição por meio de varejo, plataformas online e atacadistas, refletindo tendências em sustentabilidade e inovação de design.

O mercado de azulejos e revestimentos cerâmicos nos Estados Unidos é segmentado por produto (esmaltado, porcelana, resistente a arranhões e outros produtos), aplicação (azulejos de piso, azulejos de parede e outras aplicações), tipo de construção (nova construção e substituição e reforma), usuário final (residencial e comercial) e canal de distribuição (centros de melhoria do lar, lojas especializadas, online, distribuidores e outros canais de distribuição). O tamanho e a previsão do mercado são fornecidos em valor (USD) para todos os segmentos acima.

| Azulejos de Porcelana |

| Azulejos de Cerâmica Esmaltada |

| Azulejos de Cerâmica Não Esmaltada |

| Azulejos de Mosaico |

| Outros (Decorativos, Estampados, Artesanais) |

| Piso |

| Parede |

| Cobertura |

| Nova Construção |

| Reforma e Substituição |

| Residencial | |

| Comercial | Hotelaria (Hotéis, Resorts) |

| Espaços de Varejo | |

| Escritórios e Instituições | |

| Saúde | |

| Instalações Educacionais | |

| Terminais de Transporte (Aeroportos, Metrô, Terminais de Ônibus) | |

| Outros Usuários Comerciais |

| Lojas Especializadas em Azulejos e Pedras |

| Lojas de Melhoria do Lar e Faça Você Mesmo |

| Varejo Online |

| Vendas Diretas a Empreiteiros |

| Nordeste |

| Meio-Oeste |

| Sudeste |

| Sudoeste |

| Oeste |

| Por Tipo de Produto | Azulejos de Porcelana | |

| Azulejos de Cerâmica Esmaltada | ||

| Azulejos de Cerâmica Não Esmaltada | ||

| Azulejos de Mosaico | ||

| Outros (Decorativos, Estampados, Artesanais) | ||

| Por Aplicação | Piso | |

| Parede | ||

| Cobertura | ||

| Por Tipo de Construção | Nova Construção | |

| Reforma e Substituição | ||

| Por Usuário Final | Residencial | |

| Comercial | Hotelaria (Hotéis, Resorts) | |

| Espaços de Varejo | ||

| Escritórios e Instituições | ||

| Saúde | ||

| Instalações Educacionais | ||

| Terminais de Transporte (Aeroportos, Metrô, Terminais de Ônibus) | ||

| Outros Usuários Comerciais | ||

| Por Canal de Distribuição | Lojas Especializadas em Azulejos e Pedras | |

| Lojas de Melhoria do Lar e Faça Você Mesmo | ||

| Varejo Online | ||

| Vendas Diretas a Empreiteiros | ||

| Por Geografia | Nordeste | |

| Meio-Oeste | ||

| Sudeste | ||

| Sudoeste | ||

| Oeste | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual e as perspectivas de crescimento do mercado de azulejos e revestimentos cerâmicos dos Estados Unidos?

O tamanho do mercado de azulejos e revestimentos cerâmicos dos Estados Unidos atingiu USD 5,03 bilhões em 2025, está a caminho de USD 5,28 bilhões em 2026 e deve atingir USD 6,76 bilhões até 2031 a um CAGR de 5,07%.

Qual tipo de produto lidera a demanda no mercado de azulejos e revestimentos cerâmicos dos Estados Unidos?

A porcelana liderou em 2025 com 55,12% de participação e também é o tipo de produto de crescimento mais rápido até 2031 devido à baixa absorção de água, formatos de placa e pavimentos de 2 cm.

Onde a demanda é mais forte por aplicação no mercado de azulejos e revestimentos cerâmicos dos Estados Unidos?

As instalações de piso dominam com 68,05% de participação, enquanto as paredes devem crescer mais rapidamente com base na impressão digital e na adoção de painéis finos em reformas.

Quais segmentos de usuários finais estão avançando mais rapidamente em 2026?

Os programas comerciais devem crescer a um CAGR de 5,81% até 2031, impulsionados por saúde, hotelaria, educação e terminais de transporte que priorizam superfícies duráveis e de baixo COV.

Como as medidas de defesa comercial estão afetando o mercado de azulejos e revestimentos cerâmicos dos Estados Unidos?

As ações sustentadas de direitos antidumping e compensatórios sobre origens de importação selecionadas apoiam a capacidade doméstica

Página atualizada pela última vez em: