Dimensão e Quota do Mercado de Azulejos Cerâmicos do Reino Unido

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

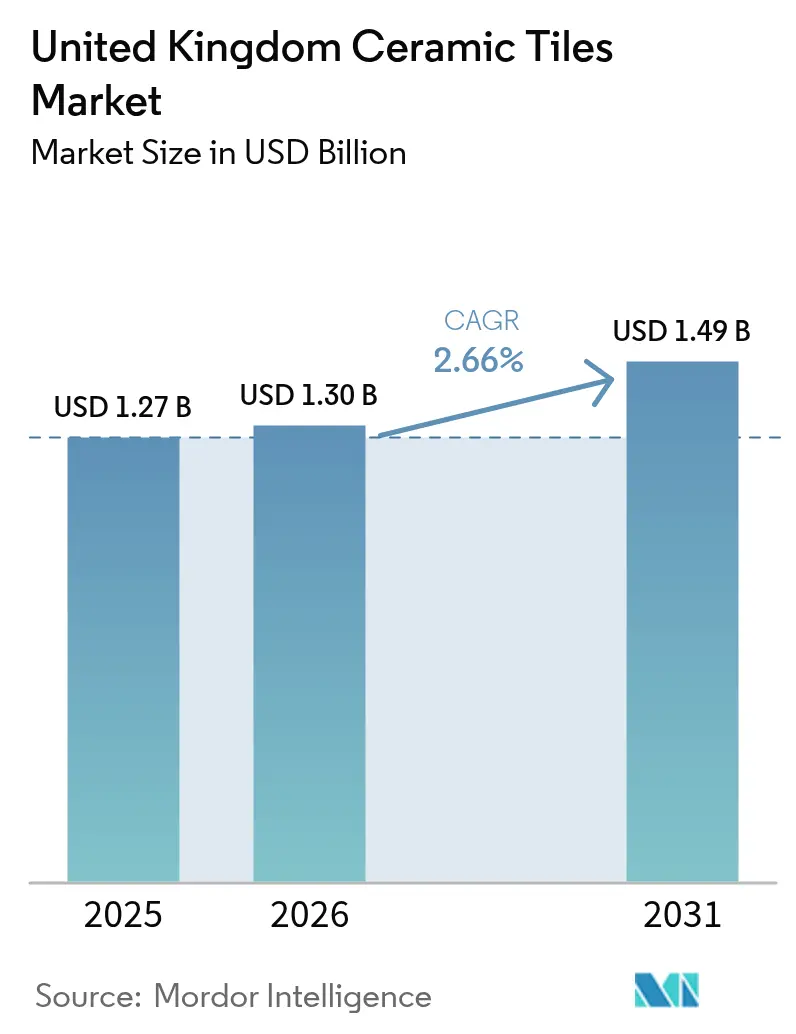

| Tamanho do mercado no ano base (2025) | 1.27 Bilhões de dólares |

| Tamanho do Mercado (2026) | 1.3 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.49 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 2.66% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Azulejos Cerâmicos do Reino Unido por Mordor Intelligence

Espera-se que a dimensão do mercado de azulejos cerâmicos do Reino Unido cresça de USD 1,27 mil milhões em 2025 para USD 1,3 mil milhões em 2026, com previsão de atingir USD 1,49 mil milhões até 2031, a um CAGR de 2,66% no período de 2026-2031. A atividade contínua de renovação, a crescente preferência por porcelana de grande formato em projetos comerciais de prestígio e a procura crescente de pavimentos energeticamente eficientes compatíveis com aquecimento por piso radiante mantêm a procura resiliente, mesmo quando os indicadores de construção mais amplos abrandam. Os fabricantes estão a amortecer os ventos contrários dos preços de energia através da modernização de fornos e da adoção de impressão digital, o que encurta os ciclos de design e reduz o desperdício. As fricções nas importações causadas pela escassez de condutores de veículos pesados estão a levar os distribuidores a manter inventários maiores e a diversificar o aprovisionamento, prolongando marginalmente os prazos de entrega, mas preservando a continuidade do abastecimento[1] Fonte: Governo do Reino Unido, "Atualizações da Norma para Habitações Futuras e Documento Aprovado L," gov.uk. A concorrência de revestimentos de vinil de luxo e de pavimentos compósitos de pedra-polímero está a intensificar a sensibilidade ao preço no segmento residencial, mas a durabilidade, o baixo custo do ciclo de vida e o alinhamento regulatório da cerâmica mantêm a sua proposta de valor.

Principais Conclusões do Relatório

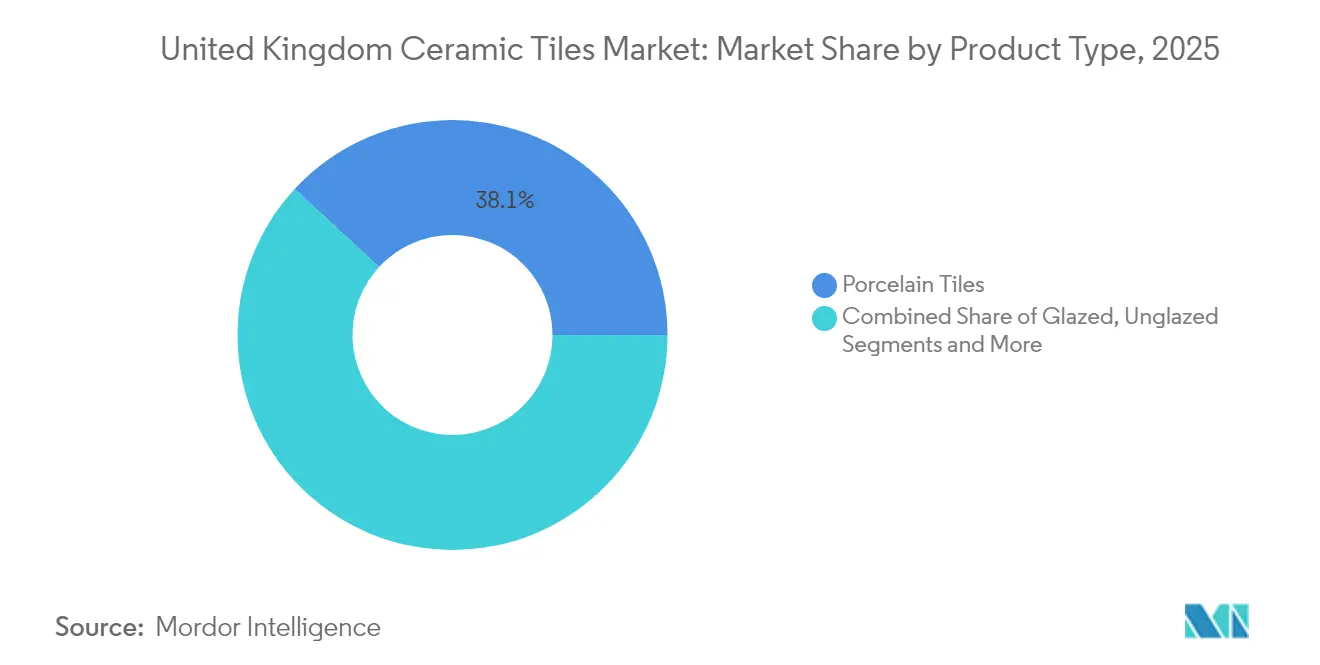

- Por tipo de produto, a porcelana liderou com 38,12% de quota do mercado de azulejos cerâmicos do Reino Unido em 2025, enquanto os azulejos de mosaico registaram o CAGR mais rápido de 3,04% até 2031.

- Por aplicação, as instalações de piso representaram 62,54% da dimensão do mercado de azulejos cerâmicos do Reino Unido em 2025, e as aplicações de parede deverão expandir-se a um CAGR de 2,94% até 2031.

- Por utilizador final, os projetos residenciais representaram 61,35% de quota da dimensão do mercado de azulejos cerâmicos do Reino Unido em 2025, tendo os projetos comerciais registado uma perspetiva de CAGR de 2,39% até 2031.

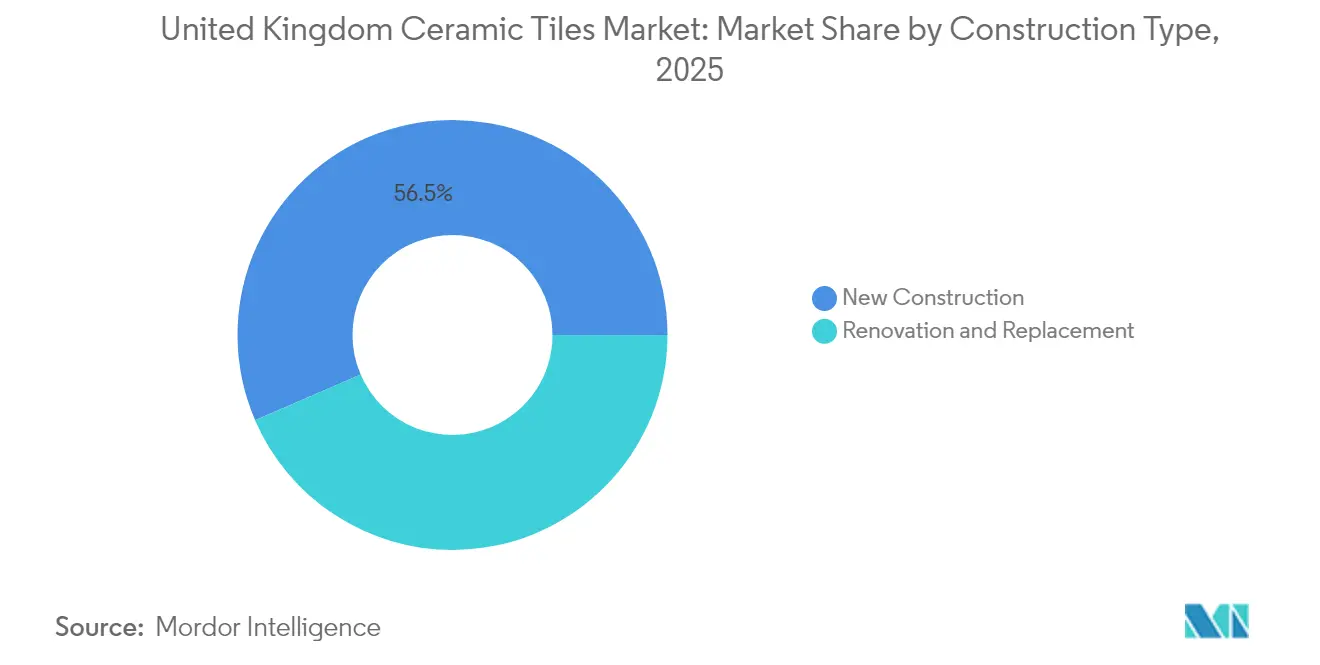

- Por tipo de construção, a nova construção representou 56,48% da atividade do mercado de azulejos cerâmicos do Reino Unido em 2025, ao passo que a renovação e substituição cresceu a um CAGR de 3,12% ao longo do período de previsão.

- Por canal de distribuição, as lojas especializadas de azulejos detinham uma quota de 39,85% em 2025, e o comércio eletrónico deverá acelerar a um CAGR de 4,07% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de Azulejos Cerâmicos do Reino Unido

Análise do Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| O boom pós-pandemia de melhoramento habitacional sustenta a procura retalhista de azulejos | +0.8% | Inglaterra e País de Gales como núcleo, com expansão para a Escócia | Médio prazo (2-4 anos) |

| Aumento da adoção de porcelana de grande formato para obras comerciais de prestígio | +0.6% | Áreas metropolitanas de Inglaterra, centros urbanos da Escócia | Longo prazo (≥ 4 anos) |

| Impulso nacional no Reino Unido para azulejos compatíveis com aquecimento por piso radiante energeticamente eficiente | +0.4% | Nacional, com ganhos iniciais em Inglaterra e Escócia | Longo prazo (≥ 4 anos) |

| A impressão digital por jacto de tinta reduz o ciclo de design e o custo para produtores de nicho | +0.3% | Centros de fabrico de Inglaterra, centros de produção do País de Gales | Médio prazo (2-4 anos) |

| Crescimento da construção modular fora do local utilizando painéis de azulejo leves | +0.2% | Corredores de construção de Inglaterra e Escócia | Longo prazo (≥ 4 anos) |

| Normas obrigatórias de resistência ao escorregamento em unidades de saúde e centros de transporte | +0.2% | Nacional, concentrado em redes de transporte urbano | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

O boom pós-pandemia de melhoramento habitacional sustenta a procura retalhista de azulejos

Os períodos prolongados de ocupação domiciliária durante 2020-2022 recalibraram os gastos das famílias em direção à renovação, um padrão que se manteve ao longo de 2025, apesar da incerteza macroeconómica. Os volumes do comércio retalhista não alimentar associados ao melhoramento habitacional aumentaram 1,9% em termos homólogos no final de 2024, e os retalhistas de cerâmica com sítios de comércio eletrónico modernizados captaram uma quota desproporcionalmente elevada desse crescimento. Os consumidores privilegiam cada vez mais superfícies duráveis e de baixa manutenção que acrescentam valor de revenda, posicionando os azulejos cerâmicos à frente dos laminados de curta duração em renovações de cozinhas e casas de banho[2]Fonte: British Ceramic Confederation, "Ceramic Sector Pathway to Net Zero," britishceramicconfederation.org.uk. As linhas de jacto de tinta HD instaladas na Johnson Tiles e na British Ceramic Tile permitem o lançamento rápido de coleções com aspeto de mármore e madeira que respondem a temas de interiores personalizados. Em conjunto, estes elementos sustentam uma base de procura residencial estável que amorteça as oscilações cíclicas na atividade de nova construção.

Aumento da adoção de porcelana de grande formato para obras comerciais de prestígio

As remodelações comerciais emblemáticas, aeroportos e cadeias de retalho premium especificam agora habitualmente painéis de porcelana de 1.200 × 600 mm ou maiores para obter estéticas monolíticas com menores encargos de manutenção. A remodelação da Estação do Aeroporto de Gatwick demonstrou a capacidade dos azulejos de grande formato para suportar fluxo contínuo de pessoas, ao mesmo tempo que simplifica os regimes de limpeza, reforçando a confiança de arquitetos e gestores de instalações. Os hotéis que modernizam lobbies e spas preferem grandes lajes que emulem a pedra natural, mas que cumpram as normas de higiene e resistência ao escorregamento sem tratamentos de selagem. As arestas cortadas com precisão e as juntas de argamassa mínimas também encurtam os tempos de instalação em projetos de alto valor onde as janelas de encerramento são curtas. À medida que os proprietários de imóveis comerciais procuram interiores emblemáticos para atrair os colaboradores de volta às instalações, prevê-se que a procura de porcelana premium se prolongue bem até à próxima década.

Impulso nacional no Reino Unido para azulejos compatíveis com aquecimento por piso radiante energeticamente eficiente

A elevada condutividade térmica dos azulejos cerâmicos permite uma transferência de calor mais rápida do que o vinil ou o laminado, melhorando a capacidade de resposta do sistema e reduzindo as faturas de energia em até 15% em ensaios comparativos. Os promotores de apartamentos de arrendamento em Manchester e Birmingham especificam pavimentos de porcelana sobre serpentinas hidrónicas para cumprir classificações EPC B sem comprometer a flexibilidade de design. A British Ceramic Confederation estima que o alinhamento das instalações de azulejos com bombas de calor de baixa temperatura poderia reduzir 120.000 toneladas de CO₂ anualmente até 2030. Consequentemente, a colaboração entre diferentes setores envolvendo fabricantes de azulejos, fornecedores de adesivos e empreiteiros de climatização está a aprofundar-se para entregar pacotes de pavimentação padronizados e com garantia para adoção em massa.

A impressão digital por jacto de tinta reduz o ciclo de design e o custo para produtores de nicho

As cabeças de jacto de tinta com capacidade de resolução de 400 dpi replicam agora veios e texturas anteriormente apenas alcançáveis através da serigrafia, reduzindo os tempos de configuração de semanas para horas e diminuindo os tamanhos mínimos de lote económico. Os produtores britânicos de menor dimensão aproveitam esta agilidade para servir encomendas boutique de remodelações na área da hotelaria sem manter grandes inventários. O software de gestão de cor permite ainda ajustes tonais rápidos que correspondem às paletas dos designers de interiores, aumentando a personalização percebida sem perturbar o fluxo do processo. As eficiências operacionais compensam parcialmente as faturas de energia dos fornos mais elevadas, preservando as margens e sustentando os volumes de produção nacional face à concorrência das importações. Os benefícios secundários da tecnologia incluem a redução do desperdício de tinta e a capacidade de incorporar matérias-primas recicladas sem penalizações de variação de cor.

Análise do Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preços voláteis do gás natural inflacionando os custos de cozedura em forno | -0.9% | Nacional, concentrado nas regiões de fabrico | Curto prazo (≤ 2 anos) |

| Escassez de condutores de veículos pesados a perturbar as importações de Espanha e Itália | -0.4% | Corredores de importação de Inglaterra e País de Gales | Médio prazo (2-4 anos) |

| Concorrência de alternativas de pavimento de núcleo rígido de vinil de luxo e compósito de pedra-polímero | -0.3% | Nacional, particularmente no segmento residencial | Longo prazo (≥ 4 anos) |

| Reservas domésticas limitadas de argila a restringir o aumento de escala da produção local | -0.2% | Centros de produção de Inglaterra e País de Gales | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Preços voláteis do gás natural inflacionando os custos de cozedura em forno

As cotações à vista do gás natural mais do que duplicaram entre o final de 2021 e meados de 2023, inflacionando os custos de produção de azulejos cerâmicos, uma vez que a cozedura a 1.200 °C representa aproximadamente 35% das despesas operacionais das fábricas. O valor acrescentado bruto do setor do vidro, cerâmica e pedra caiu consequentemente 46,5% face aos níveis do 1.º trimestre de 2021, erodindo o capital de trabalho destinado a investimentos em equipamento. Os produtores estão a testar fornos híbridos que combinam biometano ou hidrogénio para reduzir a dependência do gás, mas a implementação comercial continua a ser dificultada por lacunas de infraestrutura e obstáculos de financiamento[3]Fonte: Câmara Municipal de St Helens, "Demonstrador de Forno de Baixo Carbono da Glass Futures," sthelens.gov.uk. A incerteza nos custos de energia leva alguns compradores a recorrer ao abastecimento por importação, embora os direitos antidumping sobre azulejos chineses limitem os efeitos de substituição e mantenham a relevância da capacidade doméstica. A volatilidade persistente poderá atrasar o investimento em prensas de nova geração, abrandando a inovação de produtos e moderando marginalmente a trajetória do mercado de azulejos cerâmicos do Reino Unido.

Escassez de condutores de veículos pesados a perturbar as importações de Espanha e Itália

As regras de licenciamento pós-Brexit e as reformas antecipadas durante a pandemia deixaram o Reino Unido com uma escassez estimada de 50.000 condutores qualificados no final de 2024, alargando os prazos de entrega para paletes que chegam por Dover e Felixstowe. O tempo médio de trânsito a partir de Castellón, Espanha — o maior polo de azulejos da UE — aumentou para 6,8 dias em 2024, face a 5,1 dias em 2019, obrigando os distribuidores a aumentar os stocks de segurança. Os custos de frete à vista subiram 14% em termos homólogos, comprimindo as margens dos retalhistas independentes com poder de fixação de preços limitado. Alguns grossistas mudaram para expedição fracionada através de Liverpool para diversificar o risco, mas as restrições de capacidade portuária limitam o aumento de escala rápido. Prevê-se que o défice de condutores alivie gradualmente à medida que as bolsas de aprendizagem e as vias aceleradas de testes sejam implementadas, mas os custos estruturais de logística deverão permanecer acima dos níveis anteriores a 2020 no médio prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise por Segmento

Por Tipo de Produto: Os Azulejos de Porcelana Consolidam a Liderança Premium

Os azulejos de porcelana asseguraram 38,12% da quota do mercado de azulejos cerâmicos do Reino Unido em 2025, graças a uma absorção de água inferior a 0,5%, resistência ao gelo e elevada resistência à rotura, adequadas tanto para fachadas externas como para interiores de grande tráfego. A dimensão do mercado de azulejos cerâmicos do Reino Unido para a porcelana atingiu USD 484,1 milhões em 2025 e prevê-se que se expanda a um CAGR de 2,78% até 2031, à medida que o aumento do formato impulsiona o valor por metro quadrado. Os azulejos de mosaico, embora representem apenas 4,6% do volume, registam o CAGR mais rápido de 3,04%, uma vez que os designers de casas de banho e cozinhas privilegiam paredes de destaque personalizadas com mosaicos de vidro reciclado que satisfazem as exigências de sustentabilidade. A cerâmica esmaltada mantém-se como referência para o revestimento de paredes residenciais, enquanto as variantes não esmaltadas dominam os pavimentos em áreas críticas de segurança onde as classificações de resistência ao escorregamento EN 16165 são obrigatórias em unidades de saúde e centros de transporte.

Os diferenciais de procura refletem as expectativas de manutenção e a economia de instalação, e não apenas o preço unitário. A vantagem de custo do ciclo de vida da porcelana sobre o mármore natural reforça o seu apelo junto dos proprietários comerciais que amortizam os interiores ao longo de contratos de arrendamento longos. Os importadores de mosaico baseiam-se em encomendas just-in-time a produtores italianos; no entanto, os recentes estrangulamentos logísticos estimulam o interesse em mosaicos de vidro fabricados no Reino Unido que reduzem os prazos de entrega em 40%. O consumo de azulejos de parede esmaltados mantém-se sensível aos ciclos da moda, obrigando os fabricantes a lançar coleções de cores sazonais a cada seis meses, utilizando linhas de jacto de tinta ágeis.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Aplicação: As Instalações de Piso Dominam a Procura Orientada para o Desempenho

Os pavimentos representaram 62,54% da quota do mercado de azulejos cerâmicos do Reino Unido em 2025, porque os azulejos superam o vinil em até 20 anos sob tráfego pedonal comparável, reduzindo o total de despesas de gestão de instalações. O revestimento de paredes, embora menor, com USD 408,6 milhões, supera com um CAGR de 2,94% devido à expansão de espaços de planta aberta que utilizam paredes de destaque para fins de zonamento. As aplicações de cobertura representam um nicho especializado centrado em telhas de argila tradicionais para projetos de restauro patrimonial e arquitetónico, embora este segmento enfrente pressão de alternativas modernas de cobertura. O domínio do segmento de piso reflete as vantagens técnicas dos azulejos cerâmicos em aplicações comerciais, onde as considerações de custo do ciclo de vida favorecem materiais que resistem ao uso intensivo enquanto mantêm o apelo estético. As aplicações de piso residenciais beneficiam da compatibilidade dos azulejos cerâmicos com sistemas de aquecimento por piso radiante, alinhando-se com as tendências de eficiência energética que priorizam a condutividade térmica e as propriedades de retenção de calor.

No âmbito das remodelações comerciais, os gestores de instalações convertem cada vez mais lobbies com alcatifa em porcelana de grande formato para facilitar a higienização, uma prioridade evidenciada durante a pandemia. Os pavimentos residenciais ganham impulso adicional com o boom do aquecimento por piso radiante, onde a rápida transferência de calor da cerâmica melhora as classificações de conforto nas avaliações EPC. O crescimento dos azulejos de parede é impulsionado por influenciadores digitais que mostram cabines de duche de altura total revestidas com lajes com aspeto de mármore, estimulando a compra no retalho por parte de proprietários millennials. Inovações de instalação, como painéis leves com estrutura em favo de mel, reduzem as cargas estruturais, alargando a utilização de cerâmica a remodelações anteriormente dissuadidas por restrições de peso.

Por Utilizador Final: A Renovação Residencial Ancora o Momentum de Crescimento

Os clientes residenciais detinham uma quota de 61,35% das transações de 2025, com a dimensão do mercado de azulejos cerâmicos do Reino Unido para melhoramento habitacional com previsão de crescer a um CAGR de 3,01% até 2031. Os regimes de teletrabalho redefiniram as cozinhas como centros multiusos, impulsionando seleções de pavimento de maior especificação que proporcionam tanto estética como resiliência face ao desgaste acrescido. A procura comercial, que contribui com 38,65%, está a diversificar-se para além do retalho para a saúde, educação e infraestrutura de transportes, cada uma regida por normas técnicas que favorecem a cerâmica em detrimento dos compósitos de vinil. As unidades de saúde alargam os corredores de porcelana para garantir resistência química face a regimes de limpeza rigorosos, enquanto as universidades reformulam cada vez mais os anfiteatros com azulejos antiderrapantes para cumprir os mandatos de acessibilidade.

As atitudes dos consumidores no setor residencial tendem para investimentos que valorizam o imóvel num mercado habitacional em arrefecimento, sustentando a despesa em acabamentos duráveis apesar de condições de crédito hipotecário mais restritivas. O apoio governamental à descarbonização de edifícios públicos canaliza subsídios para pacotes de renovação à base de cerâmica consistentes com as trajetórias de emissões líquidas zero. Os gestores de instalações utilizam a cerâmica estrategicamente para reduzir a manutenção ao longo do ciclo de vida, um imperativo quando os orçamentos de custódia enfrentam pressão inflacionária sobre a mão de obra. Na hotelaria, o ressurgimento das taxas de ocupação reaviva o investimento em capital para remodelações de lobbies e casas de banho, onde a porcelana com efeito de mármore proporciona uma perceção de luxo sem os inconvenientes das superfícies porosas.

Por Tipo de Construção: A Procura de Renovação Supera o Crescimento da Nova Construção

A nova construção gerou 56,48% das colocações de azulejos em 2025, mas prevê-se que a renovação registe o CAGR mais acentuado de 3,12% até 2031, à medida que o envelhecido parque edificado do Reino Unido exige modernizações. Os dados governamentais mostram que mais de 3,8 milhões de habitações são anteriores a 1945, muitas das quais passam por modernização faseada que inclui acabamentos de pavimento energeticamente eficientes. As reduções nos inícios de obras habitacionais especulativas durante 2023-2024 deslocaram a capacidade de instalação para remodelações de casas de banho e cozinhas que tipicamente especificam porcelana de gama média. Os proprietários comerciais empreendem remodelações de fachadas para cumprir as Normas Mínimas de Eficiência Energética, integrando frequentemente painéis de revestimento de porcelana ventilada que melhoram o desempenho térmico.

As campanhas de renovação combinam frequentemente a substituição de superfícies com a instalação de aquecimento por piso radiante, aumentando os volumes de azulejo por projeto em comparação com remodelações apenas cosméticas. As conversões de imóveis históricos utilizam azulejos de argila artesanais para satisfazer os inspetores de conservação do património, sustentando linhas de produção artesanal em Shropshire e Devon. As extensões modulares pré-fabricadas fora do local com painéis leves de porcelana encurtam os calendários de obra, sendo atrativas para lotes urbanos com desafios logísticos. Os subsídios de eficiência energética, como o Esquema de Modernização de Caldeiras, impulsionam indiretamente a procura, uma vez que os ocupantes coordenam frequentemente as modernizações de aquecimento com novos pavimentos de azulejo. A convergência dos incentivos de sustentabilidade e das mudanças demográficas em direção ao envelhecimento no local suporta uma perspetiva estável e orientada para a renovação para o mercado de azulejos cerâmicos do Reino Unido.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Canal de Distribuição: A Transformação Digital Redefine o Mix de Vendas

As lojas especializadas de azulejos e pedra retiveram 39,85% de quota de canal em 2025, graças ao aconselhamento de design em loja e às bibliotecas de amostras que orientam a seleção técnica de produtos. As plataformas online, embora representem apenas 12,05% atualmente, avançam a um CAGR de 4,07%, à medida que as redes logísticas e as ferramentas de visualização em realidade aumentada superam o hiato táctil nas compras à distância. Os armazéns de melhoramento habitacional como a B&Q e a Wickes servem clientes de bricolagem sensíveis ao preço, mas mesmo estes integram funcionalidades de clique e recolha que combinam a comodidade digital com a verificação física. Os acordos de venda direta a empreiteiros simplificam o aprovisionamento em grandes obras comerciais, com plataformas que oferecem preços em pacote incluindo adesivos e argamassas entregues em calendários sincronizados. Os showrooms como o Domus Clerkenwell combinam exposições imersivas com configuradores em tablet, ilustrando o futuro omnicanal do comércio retalhista de azulejos.

Os retalhistas especializados defendem as margens oferecendo serviços de gestão de projetos e referenciação de instaladores acreditados, diferenciando-se face aos concorrentes de comércio eletrónico puro focados no volume. Os mercados online alargam o alcance geográfico de marcas boutique, expondo consumidores rurais a porcelana italiana premium anteriormente confinada aos showrooms de Londres. As APIs de gestão de stock integradas permitem verificações de disponibilidade em tempo real que reduzem os carrinhos abandonados devido ao risco de encomendas pendentes. As sobretaxas de frete associadas à escassez de condutores desafiam as promoções de entrega gratuita, levando as plataformas a experimentar nós de microcumprimento perto dos centros urbanos.

Análise Geográfica

Inglaterra representou 63,55% da receita de 2025, uma vez que as conversões residenciais de alta densidade de Londres e as remodelações de sedes empresariais mantêm uma elevada procura de azulejos premium. A liderança de mercado da região reflete a sua concentração económica, com Londres e as áreas metropolitanas circundantes a gerar uma procura substancial tanto para projetos de renovação residencial como para instalações comerciais. A Escócia registou o CAGR regional mais rápido de 3,45%, impulsionado pelas conclusões de habitação a preços acessíveis ao abrigo da estratégia Housing 2040 do Governo Escocês, aliadas à iniciativa de Glasgow de renovar edifícios públicos para conformidade com as emissões líquidas zero. O País de Gales, com uma quota de 6,86%, baseia-se principalmente em renovações residenciais em Cardiff e Swansea, moderadas por um pipeline limitado de grandes projetos comerciais. A Irlanda do Norte permanece a mais pequena, com uma quota de 3,76%, condicionada por rendimentos disponíveis mais baixos e um sentimento cauteloso de investimento imobiliário.

As culturas de construção regionais influenciam o mix de produtos: os arquitetos de Londres especificam lajes de porcelana de tamanho extragrande para lobbies emblemáticos, enquanto as associações de habitação de Edimburgo privilegiam a cerâmica esmaltada económica para corredores de apartamentos de média altura. A base de instaladores estabelecida de Inglaterra suporta obras de fachada complexas, enquanto o crescimento da Escócia está inclinado para o residencial de nova construção, onde os volumes de azulejo por unidade são menores, mas estão a aumentar. As disparidades nos custos logísticos influenciam os preços; os azulejos desembarcados em Felixstowe chegam aos armazéns de Birmingham 8% mais baratos do que as entregas encaminhadas por Cairnryan para o centro da Escócia. As variáveis climáticas também desempenham um papel, uma vez que a resistência ao gelo da porcelana é um argumento de venda nas Terras Altas da Escócia, enquanto a cerâmica mais leve domina os interiores de arranha-céus de Londres onde se aplicam limites de carga. Em todas as nações, o financiamento governamental para a renovação alinha-se com os prazos de descarbonização, incorporando uma corrente estável de procura até 2030.

Os centros urbanos lideram as tendências de especificação que se propagam para o exterior; o bairro de Ancoats em Manchester popularizou a porcelana com aspeto de betão, que agora está disponível em todo o país, e a adoção de lajes de inspiração em terrazzo no Merchant City de Glasgow está a influenciar os showrooms do norte de Inglaterra. A ênfase na renovação em Inglaterra sustenta os produtores artesanais de telhas de argila ao longo das Potteries de Staffordshire, protegendo o emprego regional e as competências patrimoniais. O impulso do setor público na Escócia integra pavimento antiderrapante em pedra nos intercâmbios de transporte, apoiando os distribuidores locais especializados em categorias técnicas. O crescimento do turismo no País de Gales alimenta remodelações de hotelaria ao longo da Costa de Pembrokeshire, cujos operadores preferem porcelana de fácil limpeza para resistir à entrada de areia. O mercado modesto, mas estável, da Irlanda do Norte depende de modernizações de habitação social com apoio de subsídios, onde a engenharia de valor determina a seleção de materiais.

Panorama Competitivo

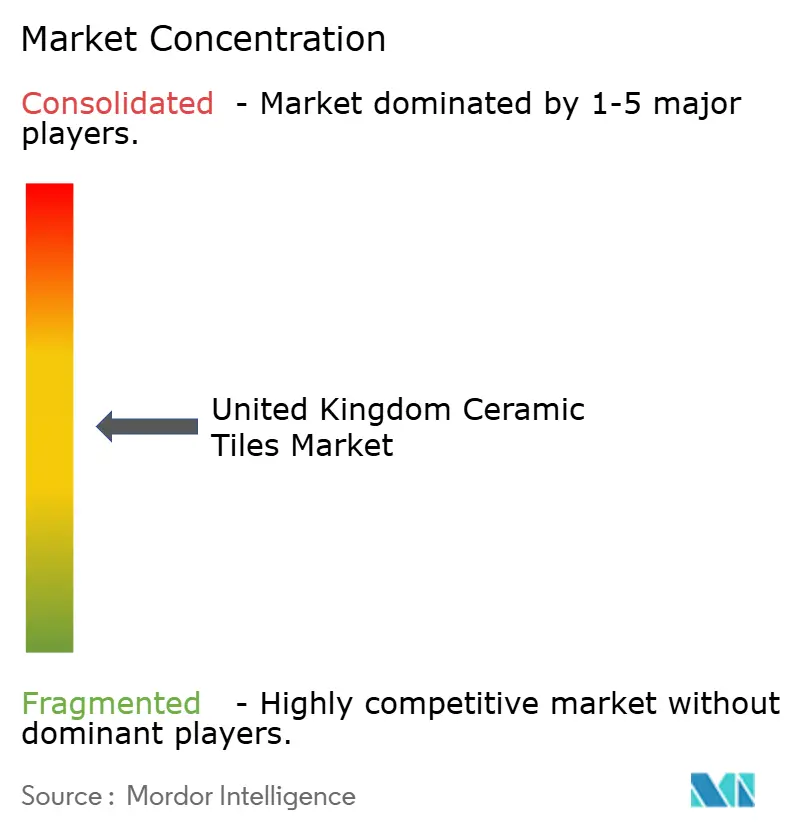

O mercado de azulejos cerâmicos do Reino Unido acolhe um conjunto moderadamente fragmentado, onde os cinco principais intervenientes detêm uma quota de mercado significativa em 2024. A Porcelanosa, com sede em Espanha, lidera a visibilidade da marca online, traduzindo o alcance digital em tráfego de showroom nas suas lojas em Londres, Chelsea e Watford. A RAK Ceramics capitaliza num centro de distribuição no Reino Unido em Northamptonshire, garantindo a entrega em 48 horas de painéis de laje fina de 3 mm destinados a renovações de escritórios. A Marazzi, detida pela Mohawk, aproveita a logística verticalmente integrada para atenuar a volatilidade do frete, enquanto a Johnson Tiles utiliza a flexibilidade da produção doméstica para ganhar trabalhos de hotelaria com prazos curtos. O investimento da British Ceramic Tile em linhas de jacto de tinta HD avançadas posiciona-a para fornecer coleções de salpicos de cozinha personalizados para retalhistas nacionais de cozinhas, reforçando a quota doméstica face às importações italianas.

Os movimentos estratégicos centram-se cada vez mais na sustentabilidade: a Mohawk está a testar a eletrificação de fornos alimentada por acordos de compra de energia renovável, e a RAK Ceramics anunciou um circuito de água reciclada que reduz o consumo de processo em 30%. Os direitos antidumping de 14% a 70% sobre azulejos chineses de pequeno formato mantêm-se em vigor até 2026, conferindo aos produtores europeus um patamar de preço que suporta investimentos em fabrico de baixo carbono. As empresas diferenciam-se através de serviços de valor acrescentado, como bibliotecas de produtos compatíveis com BIM que agilizam a especificação em projetos governamentais que exigem gémeos digitais. A colaboração com especialistas em adesivos como a Mapei gera garantias de sistema apreciadas pelos gestores de instalações que procuram responsabilidade num único ponto para assemblagens de azulejos. O marketing digital, nomeadamente os visualizadores de espaços em realidade aumentada, tornou-se indispensável, com a Porcelanosa a reportar um aumento de conversão de 37% entre os utilizadores que interagem com o seu visualizador 3D antes das visitas ao showroom.

A atividade de fusões e aquisições mantém-se seletiva; os grandes grupos procuram fabricantes de mosaico de nicho para capturar margens decorativas, enquanto as empresas familiares de telhas de argila para cobertura atraem o interesse de capital privado devido à procura estável de restauro. As parcerias na cadeia de abastecimento estendem-se à logística, onde consórcios de fabricantes partilham reboques para otimizar a escassa capacidade de veículos pesados e reduzir o custo por palete numa conjuntura de escassez de condutores. Os pipelines de inovação são ricos em tecnologias de esmalte fotocatalítico com redução de NOx que prometem benefícios de qualidade do ar interior procurados nas renovações de escritórios pós-pandemia. As start-ups que desenvolvem câmaras de inspeção de defeitos baseadas em IA atraem capital de risco, com o objetivo de aumentar o rendimento à primeira passagem e reduzir a intensidade energética por metro quadrado utilizável. Em geral, o panorama competitivo equilibra as economias de escala com a agilidade de design, garantindo que tanto os gigantes internacionais como os especialistas locais mantenham vantagens competitivas bem definidas até 2030.

Líderes do Setor de Azulejos Cerâmicos do Reino Unido

Prism Johnson Ltd.

Porcelanosa Grupo

Ceramica Marazzi

CTD Tiles

Mohawk Industries

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2024: A British Ceramic Tile investiu GBP 1,3 milhões (USD 1,7 milhões) em equipamento de jacto de tinta HD para acelerar o lançamento de coleções com aspeto de mármore e reduzir o prazo de design ao mercado para quatro semanas.

- Fevereiro de 2024: A British Ceramic Tile investiu GBP 1,3 milhões (USD 1,7 milhões) em equipamento de jacto de tinta HD para acelerar o lançamento de coleções com aspeto de mármore e reduzir o prazo de design ao mercado para quatro semanas.

- Março de 2024: A Domus inaugurou um showroom imersivo de 12.000 pés² em Clerkenwell, integrando cabines de visualização em realidade virtual para arquitetos a especificar azulejos em projetos comerciais.

- Outubro de 2024: A Autoridade de Medidas de Defesa Comercial manteve os direitos antidumping sobre azulejos cerâmicos chineses de tamanho ≤ 3.600 cm², mantendo as taxas entre 14% e 70% até 2026.

Âmbito do Relatório do Mercado de Azulejos Cerâmicos do Reino Unido

Os Azulejos Cerâmicos são compostos por areia, produtos naturais e argilas e, uma vez moldados, são cozidos num forno. Os azulejos cerâmicos são duráveis, resistentes à água, à humidade e ao fogo, e são mais baratos em comparação com outros produtos de pavimentação. O Mercado de Azulejos Cerâmicos do Reino Unido é segmentado por Produto (Esmaltado, Porcelana, Antiriscos e Outros Produtos), por Aplicação (Azulejos de Piso, Azulejos de Parede e Outras Aplicações), por Tipo de Construção (Nova Construção, Substituição e Renovação) e por Utilizador Final (Residencial, Comercial).

| Azulejos de Porcelana |

| Azulejos Cerâmicos Esmaltados |

| Azulejos Cerâmicos Não Esmaltados |

| Azulejos de Mosaico |

| Outros (Decorativos, Padronizados, Artesanais) |

| Piso |

| Parede |

| Cobertura |

| Residencial | |

| Comercial | Hotelaria (Hotéis, Resorts) |

| Espaços de Retalho | |

| Escritórios e Instituições | |

| Cuidados de Saúde | |

| Estabelecimentos de Ensino | |

| Centros de Transporte (Aeroportos, Metro, Terminais de Autocarros) | |

| Outros Utilizadores Comerciais |

| Nova Construção |

| Renovação e Substituição |

| Lojas Especializadas de Azulejos e Pedra |

| Lojas de Melhoramento Habitacional e Bricolagem |

| Comércio Eletrónico |

| Vendas Diretas a Empreiteiros |

| Inglaterra |

| Escócia |

| País de Gales |

| Irlanda do Norte |

| Por Tipo de Produto | Azulejos de Porcelana | |

| Azulejos Cerâmicos Esmaltados | ||

| Azulejos Cerâmicos Não Esmaltados | ||

| Azulejos de Mosaico | ||

| Outros (Decorativos, Padronizados, Artesanais) | ||

| Por Aplicação | Piso | |

| Parede | ||

| Cobertura | ||

| Por Utilizador Final | Residencial | |

| Comercial | Hotelaria (Hotéis, Resorts) | |

| Espaços de Retalho | ||

| Escritórios e Instituições | ||

| Cuidados de Saúde | ||

| Estabelecimentos de Ensino | ||

| Centros de Transporte (Aeroportos, Metro, Terminais de Autocarros) | ||

| Outros Utilizadores Comerciais | ||

| Por Tipo de Construção | Nova Construção | |

| Renovação e Substituição | ||

| Por Canal de Distribuição | Lojas Especializadas de Azulejos e Pedra | |

| Lojas de Melhoramento Habitacional e Bricolagem | ||

| Comércio Eletrónico | ||

| Vendas Diretas a Empreiteiros | ||

| Por Geografia | Inglaterra | |

| Escócia | ||

| País de Gales | ||

| Irlanda do Norte | ||

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de azulejos cerâmicos do Reino Unido?

O mercado é avaliado em USD 1,3 mil milhões em 2026 e prevê-se que cresça para USD 1,49 mil milhões até 2031, a um CAGR de 2,66%.

Qual categoria de produto lidera as vendas no mercado de azulejos cerâmicos do Reino Unido?

Os azulejos de porcelana dominam com uma quota de 38,12%, devido à sua baixa absorção de água, elevada resistência e versatilidade tanto em projetos residenciais como comerciais.

Com que rapidez está a expandir-se o comércio eletrónico de azulejos cerâmicos em todo o Reino Unido?

As vendas de comércio eletrónico estão a avançar a um CAGR de 4,07%, à medida que os showrooms virtuais, as ferramentas de realidade aumentada e as opções de entrega mais rápidas incentivam a compra à distância.

Por que razão são os azulejos cerâmicos preferidos para instalações de aquecimento por piso radiante?

A elevada condutividade térmica e durabilidade dos azulejos otimizam a transferência de calor, ajudando os edifícios a cumprir normas de eficiência energética mais rigorosas ao abrigo do Documento Aprovado L.

Qual é a região do Reino Unido que apresenta o aumento mais rápido na procura de azulejos cerâmicos?

A Escócia regista o CAGR mais rápido de 3,45%, impulsionada pelos gastos em infraestrutura e pelos desenvolvimentos residenciais energeticamente eficientes apoiados pelas políticas do governo devolvido.

Página atualizada pela última vez em: