Tamanho e Participação do Mercado de Chaveamento Elétrico da Arábia Saudita

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 2.52 Bilhões de dólares |

| Tamanho do Mercado (2026) | 2.67 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.56 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.94% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Chaveamento Elétrico da Arábia Saudita por Mordor Intelligence

O tamanho do Mercado de Chaveamento Elétrico da Arábia Saudita foi avaliado em USD 2,52 bilhões em 2025 e estima-se que cresça de USD 2,67 bilhões em 2026 para atingir USD 3,56 bilhões até 2031, a um CAGR de 5,94% durante o período de previsão (2026-2031).

O impulso decorre da iniciativa de modernização da rede elétrica da Visão 2030, da implantação de energias renováveis em escala de utilidade pública, da eletrificação de gigaprojetos e da atividade de construção constante que eleva a aquisição em todas as classes de tensão. As diretrizes governamentais sobre fabricação localizada estão ampliando a participação de fornecedores domésticos, mesmo que os fabricantes globais de equipamentos originais introduzam equipamentos digitais, livres de SF₆ e preparados para cibersegurança, que exigem preços premium. Simultaneamente, as concessionárias de energia estão padronizando as redes de transmissão de 132 kV a 380 kV para integrar novas gerações solares e eólicas, enquanto o aumento de 8,3% na demanda industrial de energia em 2024 sublinha a oportunidade de média tensão em agrupamentos petroquímicos, de mineração e de centros de dados. A volatilidade dos custos de commodities e os longos ciclos de aprovação de concessionárias públicas moderam as margens de curto prazo, mas o foco político na resiliência da cadeia de fornecimento continua a ancorar o apetite por investimentos de longo prazo no mercado de chaveamento elétrico da Arábia Saudita.

Principais Conclusões do Relatório

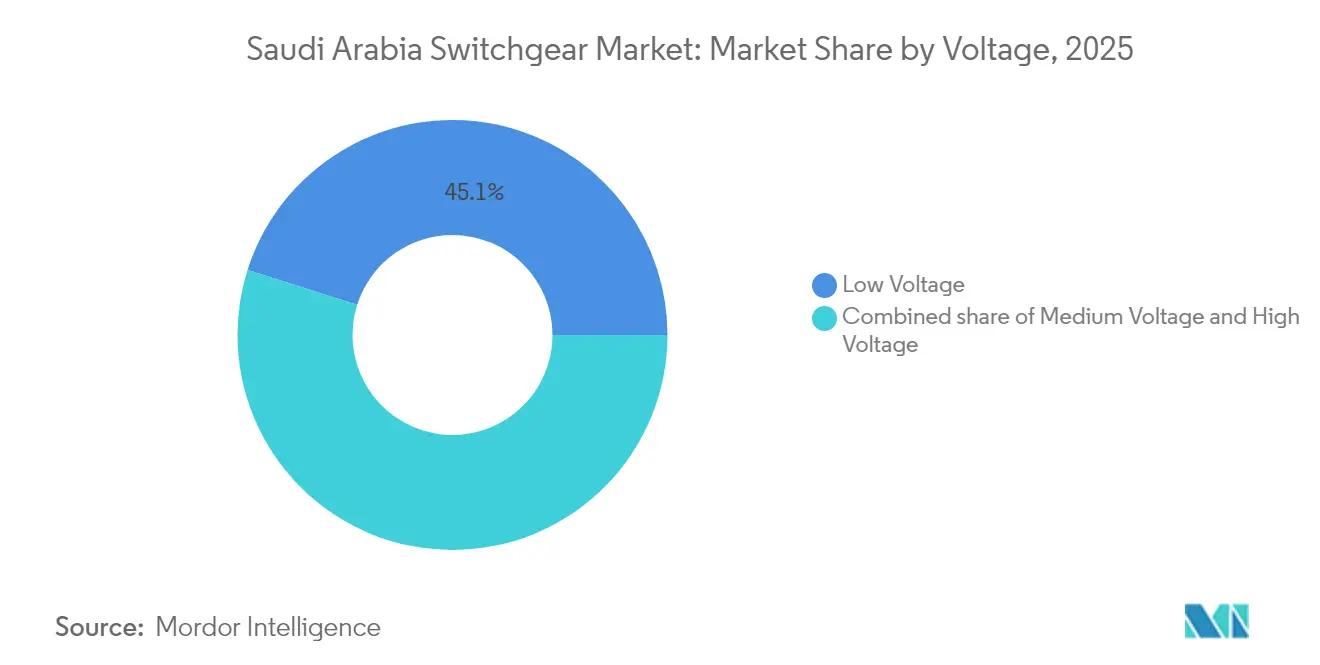

- Por tensão, o chaveamento elétrico de baixa tensão liderou o mercado com uma participação de 45,12% na Arábia Saudita em 2025, enquanto os equipamentos de alta tensão estão posicionados para o crescimento mais rápido, com um CAGR de 7,74% até 2031.

- Por tipo de isolamento, as unidades isoladas a ar representaram uma participação de 64,71% do tamanho do mercado de chaveamento elétrico da Arábia Saudita em 2025; a categoria "Outros", centrada em projetos livres de SF₆, deverá expandir-se a um CAGR de 13,95% até 2031.

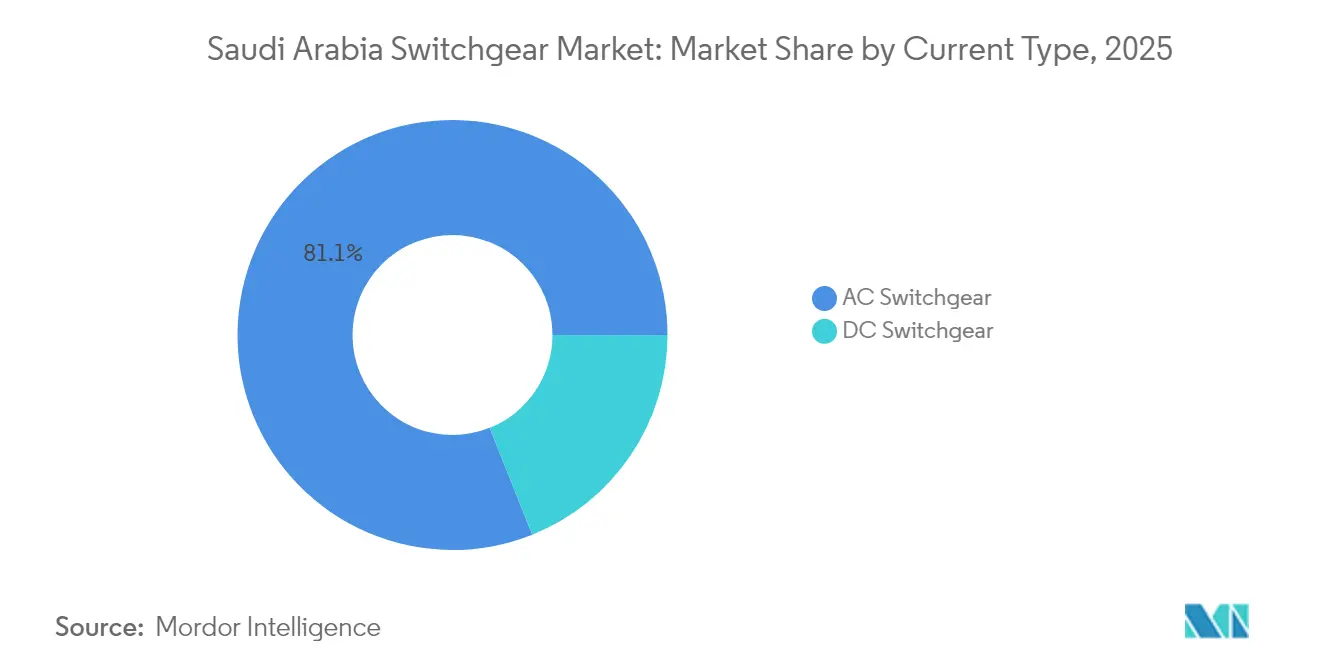

- Por tipo de corrente, os conjuntos de CA dominaram o mercado de chaveamento elétrico da Arábia Saudita, com uma participação de 81,05% em 2025. Enquanto isso, as configurações de CC deverão progredir a um CAGR de 6,83% até 2031.

- Por instalação, os sistemas internos capturaram 75,62% do tamanho do mercado de chaveamento elétrico da Arábia Saudita em 2025, e os sistemas externos têm projeção de avançar a um CAGR de 8,5% até 2031.

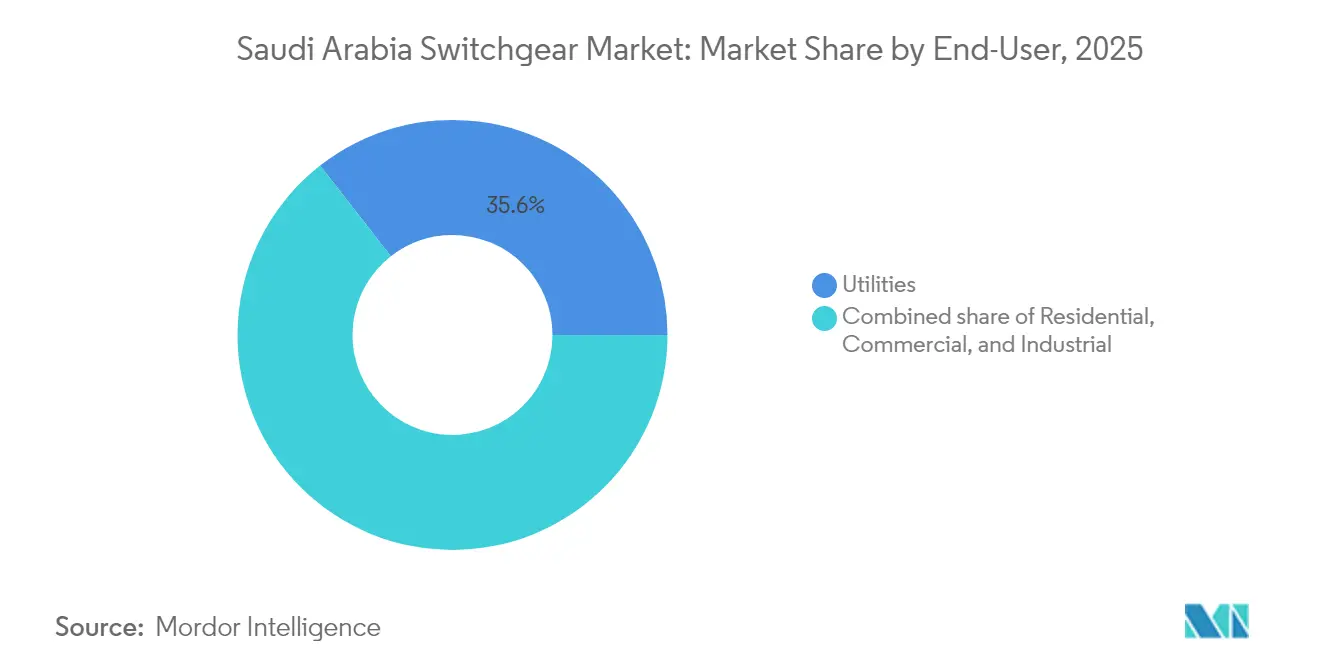

- Por usuário final, as concessionárias de energia representaram 35,56% da participação do mercado de chaveamento elétrico da Arábia Saudita em 2025 e também lideram o crescimento com um CAGR de 6,44% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Chaveamento Elétrico da Arábia Saudita

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão rápida de energias renováveis em escala de utilidade pública no âmbito da Visão 2030 | +1.8% | Nacional, com ganhos iniciais em NEOM, Tabuk, Al Jouf | Médio prazo (2-4 anos) |

| Crescimento da demanda de energia dos setores industrial e comercial | +1.2% | Nacional, concentrado na Província Oriental, Riyadh, Jeddah | Curto prazo (≤ 2 anos) |

| Investimentos em modernização da rede elétrica pela SEC e National Grid SA | +1.1% | Infraestrutura da rede elétrica nacional, com prioridade nas redes de 132kV-380kV | Médio prazo (2-4 anos) |

| Atualizações de transmissão e distribuição apoiadas pelo governo na rede de 69 kV-380 kV | +0.9% | Nacional, com foco na interligação entre regiões | Longo prazo (≥ 4 anos) |

| Eletrificação de gigaprojetos (NEOM, Mar Vermelho, Qiddiya) | +0.7% | NEOM (Tabuk), Mar Vermelho (Makkah), Qiddiya (Riyadh) | Longo prazo (≥ 4 anos) |

| Transição para chaveamento elétrico ecoeficiente livre de SF₆ | +0.4% | Global, com adoção antecipada em zonas industriais | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão Rápida de Energias Renováveis em Escala de Utilidade Pública no Âmbito da Visão 2030

A Arábia Saudita tem como meta 58,7 GW de energias renováveis até 2030, desencadeando uma demanda concentrada por baias isoladas a gás de 380 kV em subestações de fornecimento em massa que atendem a locais remotos de energia solar e eólica no deserto. Cada nova instalação de 380 kV necessita de três a cinco baias de Chaveamento Elétrico Isolado a Gás (GIS), favorecendo plantas compactas onde o espaço é escasso e as temperaturas ambientes ultrapassam 50 °C. As energias renováveis também levam as concessionárias a adotar proteção digital habilitada para IEC 61850, que gerencia fluxos bidirecionais e flutuações de tensão, conforme ilustrado pelo lançamento do UniSec Digital da ABB, desenvolvido para geração variável.[1]ABB Ltd., "UniSec Digital Switchgear Datasheet," abb.com Esses fatores aumentam coletivamente a complexidade das especificações de chaveamento elétrico de alta tensão e aceleram a aquisição no mercado de chaveamento elétrico da Arábia Saudita.

Crescimento da Demanda de Energia dos Setores Industrial e Comercial

O uso industrial de eletricidade aumentou 8,3% em 2024, superando as cargas residenciais e concentrando a demanda de chaveamento elétrico em polos petroquímicos, distritos de mineração e corredores emergentes de centros de dados. A localização da fabricação no âmbito do NIDLP deu origem a agrupamentos em torno de Riyadh e Jeddah que contam com equipamentos de média tensão redundantes com classificações de curto-circuito mais elevadas. As fábricas de baterias para veículos elétricos e de semicondutores introduzem perfis ricos em harmônicos que exigem filtragem avançada e eliminação rápida de falhas. Os projetos de cidades inteligentes comerciais agora requerem painéis de baixa tensão inteligentes que integrem gestão de energia para certificação LEED, ampliando a participação de baixa tensão no mercado de chaveamento elétrico da Arábia Saudita.

Atualizações de Transmissão e Distribuição Apoiadas pelo Governo na Rede de 69 kV-380 kV

A padronização da distribuição em 132 kV eliminará as linhas de 69 kV obsoletas e exigirá mais de 200 retrofits de subestações entre 2025-2030. Cada retrofit inclui chaveamento elétrico preparado para redes inteligentes, capaz de localização automatizada de falhas, reduzindo a duração de interrupções em 60%. A otimização de tensão se alinha com os marcos da Visão 2030, criando ciclos de licitação previsíveis que permitem aos fabricantes agilizar a produção local dentro do mercado de chaveamento elétrico da Arábia Saudita.

Investimentos em Modernização da Rede Elétrica pela SEC e National Grid SA

A Saudi Electricity Company reservou SAR 60 bilhões para atualizações, alocando 40% dos recursos para automação e substituição de chaveamento elétrico em seus ativos de 132 kV-220 kV. As unidades compactas de GIS reduzem as plantas das subestações em até 70%, permitindo o crescimento da capacidade em centros urbanos. A National Grid SA planeja construir 12 novas estações de 380 kV até 2027 para reforçar os corredores inter-regionais. Os mandatos de cibersegurança agora exigem conformidade com a IEC 62351, impulsionando a demanda premium por chaveamento elétrico com segurança integrada, à medida que as concessionárias protegem sua infraestrutura crítica, fortalecendo assim o mercado de chaveamento elétrico da Arábia Saudita.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Regulamentações ambientais e de segurança rigorosas | -0.8% | Nacional, com fiscalização mais rígida em zonas industriais | Curto prazo (≤ 2 anos) |

| Volatilidade nos preços do cobre e do aço | -0.6% | Impacto na cadeia de fornecimento global, afetando todas as regiões | Curto prazo (≤ 2 anos) |

| Longos ciclos de aprovação em concessionárias de propriedade estatal | -0.4% | Nacional, afetando particularmente os projetos da SEC e National Grid SA | Médio prazo (2-4 anos) |

| Dependência de mão de obra técnica expatriada | -0.3% | Nacional, com maior impacto em instalações especializadas de alta tensão | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Regulamentações Ambientais e de Segurança Rigorosas

A Arábia Saudita adotou regras alinhadas à RoHS em 2024, obrigando a detecção de vazamentos de SF₆ e monitoramento trimestral acima de 72,5 kV, o que acrescenta 12-15% ao custo do ciclo de vida dos ativos de GIS.[2]Organização Saudita de Padrões, Metrologia e Qualidade, "RoHS Implementation Guidelines 2024", saso.gov.sa As auditorias de zonas industriais pela Comissão Real para Jubail e Yanbu podem atrasar as aprovações em até seis meses se a documentação for insuficiente. As empresas que oferecem alternativas a vácuo ou fluoronitrila obtêm vantagem, mas enfrentam custos iniciais mais elevados que pressionam os orçamentos em todo o mercado de chaveamento elétrico da Arábia Saudita.

Volatilidade nos Preços do Cobre e do Aço

As oscilações nos preços do cobre e do aço de 35% e 28%, respectivamente, em 2024 perturbaram as linhas de base de custo do chaveamento elétrico e prolongaram os prazos de entrega em até oito semanas. A capacidade doméstica de aço protege os produtores locais, mas o cobre importado mantém os equipamentos de alta tensão expostos a choques globais. As concessionárias agora incorporam cláusulas de ajuste de preços nos contratos, complicando as comparações de licitações e pressionando os fornecedores menores dentro da indústria de chaveamento elétrico da Arábia Saudita.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tensão: Obras de Transmissão Impulsionam os Ganhos de Alta Tensão

Os equipamentos de alta tensão devem crescer a um CAGR de 7,74%, pois as licitações da SEC indicam que 60% das especificações de 2024 serão em 132 kV ou superior. A baixa tensão mantém sua liderança com uma participação de 45,12% devido à construção, mas o crescimento desacelera à medida que os modelos de distribuição centralizada se tornam mais difundidos. O relé digital via IEC 61850 agora é obrigatório para novas baias de alta tensão, enquanto as linhas de média tensão atendem a usuários industriais que exigem capacidade de interrupção de 30 kA. Em conjunto, a composição dos segmentos sublinha como o reforço da transmissão molda a aquisição dentro do mercado de chaveamento elétrico da Arábia Saudita.

O fortalecimento da rede elétrica realoca a produção solar do deserto para os centros de carga, levando as concessionárias a preferir disjuntores isolados a gás classificados em 380 kV que podem suportar tempestades de areia sem redução de capacidade. Em paralelo, a construção comercial sustenta a demanda por painéis de baixa tensão, mas a evolução dos códigos de construção em direção a configurações de anel principal nivela o crescimento do volume. Os pacotes de média tensão fazem a ponte entre ambos, fornecendo às fábricas recém-licenciadas sob os mandatos do NIDLP. Essas dinâmicas interligadas ilustram um conjunto de oportunidades equilibrado, porém orientado para a transmissão, no mercado de chaveamento elétrico da Arábia Saudita.

Por Isolamento: Projetos Livres de SF₆ se Aceleram

Os conjuntos isolados a ar detiveram uma participação de 64,71% em 2025, principalmente devido às despesas de capital mais baixas e à familiaridade dos operadores. No entanto, "Outros", incluindo misturas a vácuo, sólidas e de fluoronitrila, avançam a um CAGR de 13,95%, pois as concessionárias buscam reduções de gases de efeito estufa alinhadas com as metas da Iniciativa Verde Saudita. O GIS piloto da Hitachi Energy com mistura de fluoronitrila registrou seus primeiros pedidos comerciais em 2025, oferecendo 80% de economia de espaço em comparação com o AIS, enquanto elimina as emissões de SF₆. Os interruptores a vácuo agora atingem 30.000 ciclos mecânicos, reduzindo as chamadas de manutenção em um terço e aumentando a competitividade de custo total do ciclo de vida no mercado de chaveamento elétrico da Arábia Saudita.

O chaveamento elétrico com isolamento sólido da Eaton penetra nas salas de centros de dados onde os códigos de segurança contra incêndio proíbem instalações a gás, fornecendo uma opção não inflamável e resistente a arcos elétricos. As concessionárias avaliam os custos iniciais mais elevados em relação à clareza regulatória e às potenciais taxas de carbono, inclinando a preferência de longo prazo para sistemas livres de SF₆. Consequentemente, a escolha do isolamento está evoluindo de uma consideração puramente econômica para uma consideração estratégica de gestão de carbono em todo o mercado de chaveamento elétrico da Arábia Saudita.

Por Tipo de Corrente: O Impulso da CC se Constrói sob a Dominância da CA

A CA mantém uma participação de 81,05% devido à sua arquitetura de rede elétrica, no entanto as unidades de CC registram um CAGR de 6,83%, pois os contratos de armazenamento de energia em baterias requerem disjuntores de CC de baixa tensão com tempos de corte rápidos inferiores a 5 ms. As aquisições de BESS de 1.000 MW em Tabuk e Hail pela SEC requerem painéis de distribuição CC modulares classificados em 1.500 V para racks de baterias em contêineres. As estações de carregamento de veículos elétricos de alta potência em 800 V também criam um segmento urbano de CC nascente. Os fornecedores estão agora adaptando a tecnologia de interruptores a vácuo para classificações de CC de 25 kA, posicionando-se para a próxima onda de investimentos no mercado de chaveamento elétrico da Arábia Saudita.

Os parques industriais pilotam microrredes de CC para reduzir as perdas de conversão, mas a adoção ainda está em seus estágios iniciais. As linhas de CCAT de longa distância estão sob revisão de viabilidade para transportar a produção solar ocidental para o leste; caso os projetos avancem, a demanda pode disparar por disjuntores de CC de 500 kV, que atualmente têm fornecimento global limitado. A dominância da CA permanecerá por décadas, mas o crescimento item a item da CC eleva as perspectivas de diversificação para fornecedores especializados dentro da indústria de chaveamento elétrico da Arábia Saudita.

Por Instalação: Os Conjuntos Externos Ganham Espaço

O chaveamento elétrico interno capturou 75,62% da receita de 2025 devido à sua confiabilidade em salas com clima controlado. O equipamento externo, no entanto, experimenta um CAGR de 8,5%, pois usinas solares remotas, parques eólicos e corredores de transmissão de backbone optam por unidades montadas em skid pré-fabricadas, que reduzem as obras civis em 30%. Projetos com isoladores compostos e alojamentos poliméricos resistem a tempestades de areia e calor de 50°C, reduzindo assim os riscos de redução de capacidade. Licitações públicas sensíveis ao custo frequentemente favorecem unidades externas, influenciando as alocações de capital no mercado de chaveamento elétrico da Arábia Saudita.

Os planejadores urbanos ainda preferem GIS interno para fins estéticos e de controle de ruído. No entanto, os nós de distribuição suburbanos estão implantando cada vez mais unidades de anel principal compactas externas que reduzem o tempo de instalação pela metade. Os fabricantes aprimoram os vedantes de proteção contra ingresso e os revestimentos anticorrosão para estender o tempo médio entre falhas além de 35 anos, aumentando assim o valor total do ativo. Os requisitos contrastantes promovem canais de demanda paralelos que sustentam um crescimento saudável no mercado de chaveamento elétrico da Arábia Saudita.

Por Usuário Final: As Concessionárias Impulsionam Volume e Inovação

As concessionárias controlaram 35,56% dos gastos de 2025 e devem expandir-se a um CAGR de 6,44%, pois a SEC atualiza 150 subestações sob seu plano de despesas de capital em andamento. Os documentos de licitação agora estipulam cotas de conteúdo local, incentivando joint ventures entre fabricantes globais de equipamentos originais e empresas domésticas, como a Electrical Industries Company, que assinou contratos de SAR 785,5 milhões em setembro de 2025. Os consumidores industriais detêm a segunda maior fatia; as plantas petroquímicas em Jubail especificam equipamentos de média tensão resistentes a arcos elétricos para proteger o pessoal e manter o tempo de atividade. Os construtores residenciais e comerciais mantêm pedidos estáveis de baixa tensão, enquanto os mandatos de edifícios inteligentes desviam a atenção para interfaces de medição inteligente e manutenção preditiva.

Os desenvolvedores de gigaprojetos, como NEOM e Qiddiya, representam um perfil de comprador híbrido: eles adquirem equipamentos de backbone de alta tensão como concessionárias, enquanto demandam painéis de baixa tensão em nível de edifício para zonas de uso misto. Os Produtores Independentes de Energia, recentemente habilitados por estruturas de Acordos de Compra de Energia, licitam chaveamento elétrico que atende a garantias rigorosas de disponibilidade. Coletivamente, esses segmentos formam um portfólio diversificado de demanda que sustenta ciclos de inovação no mercado de chaveamento elétrico da Arábia Saudita.

Análise Geográfica

Os padrões de demanda regional espelham o mapa econômico da Arábia Saudita. A Província Oriental domina os pedidos industriais, aproveitando os complexos petroquímicos, de GNL e de aço que especificam equipamentos de média e alta tensão capazes de interromper falhas de 40 kA. O ar salino e os vapores petroquímicos exigem invólucros resistentes à corrosão, que adicionam prêmios de custo de 10%, mas garantem confiabilidade ao longo de 35 anos de serviço. A proximidade da região às usinas siderúrgicas domésticas protege parcialmente os fabricantes dos choques de commodities globais, estabilizando os insumos de preços no mercado de chaveamento elétrico da Arábia Saudita.

A Região Central de Riyadh molda a demanda comercial e governamental. Megaprojetos como New Murabba e King Salman Park geram milhares de alimentadores de baixa tensão e unidades de anel principal. As restrições de espaço em zonas de arranha-céus favorecem painéis isolados a gás compactos, apesar do elevado dispêndio de capital. Simultaneamente, os subúrbios industriais da região estão buscando instalações de média tensão para fabricação de veículos elétricos e plantas de processamento de alimentos, ampliando assim o mix de tensão adquirido dentro do tamanho do mercado de chaveamento elétrico da Arábia Saudita.

A Província Ocidental combina resorts turísticos do Mar Vermelho com densidades urbanas em Jeddah. A umidade costeira impulsiona a preferência por invólucros de aço inoxidável, e os valores premium dos terrenos justificam a adoção de GIS na distribuição de 33 kV. O desenvolvimento do NEOM em Tabuk estende a área de atuação ocidental para o norte, especificando mais de 200 subestações digitais que integram linhas de backbone classificadas em 380 kV com alimentadores de cidades inteligentes de 11 kV. Os territórios do norte, historicamente mal atendidos, estão agora investindo em GIS de alta tensão para corredores eólicos, elevando sua participação regional de dígitos simples baixos para uma contribuição de meados da faixa de dezenas até 2030. Essas mudanças distribuem o crescimento de forma mais uniforme em todo o país e moderam a dependência histórica excessiva da Província Oriental dentro do mercado de chaveamento elétrico da Arábia Saudita.

Cenário Competitivo

O mercado exibe concentração moderada, com os cinco principais players respondendo por aproximadamente 55% da receita, estabelecendo um equilíbrio entre tecnologia proprietária e incentivos de localização. ABB, Siemens e Schneider Electric dominam os nichos digitais e de alta tensão, frequentemente fazendo parcerias locais; a Schneider inaugurou uma linha de montagem de baixa tensão/média tensão no King Salman Energy Park em 2025. Alfanar e a Electrical Industries Company utilizam fabricação doméstica e cláusulas de aquisição preferenciais para licitar em licitações de média tensão. A joint venture da Hitachi Energy com o PIF e a SEC para produzir GIS livre de SF₆ ressalta o impulso apoiado por políticas para incorporar tecnologia avançada nas cadeias de fornecimento sauditas.

Estrategicamente, os fornecedores se diferenciam por meio de conformidade com IEC 61850, certificações de cibersegurança e roteiros livres de SF₆. Os portfólios de serviços agora agrupam monitoramento de condições e gêmeos digitais, garantindo fluxos de receita pós-venda. A volatilidade das commodities força negociações de preços trimestrais; as empresas com contratos de fornecimento com hedge mantêm estabilidade de margem. Oportunidades de espaço em branco persistem em chaveamento elétrico classificado para CC, integração distribuída de BESS e mitigação de arcos elétricos, onde os portfólios locais permanecem escassos, deixando espaço para novos participantes. No geral, a rivalidade gira em torno de localização e liderança tecnológica simultâneas, definindo a captura de valor no mercado de chaveamento elétrico da Arábia Saudita.

Líderes da Indústria de Chaveamento Elétrico da Arábia Saudita

ABB Ltd.

Siemens AG

Eaton Corporation Plc.

Hitachi Energy Ltd.

Schneider Electric SE

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Setembro de 2025: As subsidiárias da Electrical Industries Company, WESCOSA e Saudi Transformers Company, assinaram um acordo de fornecimento de SAR 785,5 milhões com a Saudi Electricity Company para subestações de distribuição ao longo de um período de 19 meses.

- Março de 2025: O ECG2.0-Fund2 do Energy Capital Group adquiriu a Dar Al Balad Contracting, aprimorando as capacidades elétricas e de instrumentação antes de uma planejada oferta pública inicial na Tadawul.

- Março de 2025: A Saudi Power Transformers Company garantiu um contrato de fornecimento de transformadores de SAR 129,3 milhões para o Desenvolvimento de Ras Tanura.

- Fevereiro de 2025: A Elsewedy Electric ganhou um contrato de subestação de 110/13,8 kV em Jeddah, reforçando a capacidade da rede elétrica urbana.

Escopo do Relatório do Mercado de Chaveamento Elétrico da Arábia Saudita

O chaveamento elétrico é um equipamento utilizado para proteger circuitos de correntes de falha e controlar a forma como a energia é enviada para áreas maiores. Tensão, isolamento e usuário final são os principais segmentos de mercado para chaveamento elétrico na Arábia Saudita. O Mercado de Chaveamento Elétrico da Arábia Saudita é segmentado por Tensão (Baixa Tensão, Média Tensão, Alta Tensão), Isolamento (Chaveamento Elétrico Isolado a Gás, Chaveamento Elétrico Isolado a Ar) e Indústria de Usuário Final (Comercial, Residencial e Industrial). O relatório oferece o tamanho do mercado e as previsões para o mercado de chaveamento elétrico em termos de receita (USD) para todos os segmentos acima.

| Baixa Tensão |

| Média Tensão |

| Alta Tensão |

| Chaveamento Elétrico Isolado a Gás (GIS) |

| Chaveamento Elétrico Isolado a Ar (AIS) |

| Outros |

| Chaveamento Elétrico CA |

| Chaveamento Elétrico CC |

| Interno |

| Externo |

| Concessionárias de Energia |

| Residencial |

| Comercial |

| Industrial |

| Por Tensão | Baixa Tensão |

| Média Tensão | |

| Alta Tensão | |

| Por Isolamento | Chaveamento Elétrico Isolado a Gás (GIS) |

| Chaveamento Elétrico Isolado a Ar (AIS) | |

| Outros | |

| Por Tipo de Corrente | Chaveamento Elétrico CA |

| Chaveamento Elétrico CC | |

| Por Instalação | Interno |

| Externo | |

| Por Usuário Final | Concessionárias de Energia |

| Residencial | |

| Comercial | |

| Industrial |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de chaveamento elétrico da Arábia Saudita em 2026?

O mercado é avaliado em USD 2,67 bilhões em 2026 com um CAGR projetado de 5,94% até 2031.

Qual classe de tensão está se expandindo mais rapidamente?

O chaveamento elétrico de alta tensão classificado em 132 kV-380 kV está avançando a um CAGR de 7,74% devido às atualizações do backbone de transmissão.

Qual tecnologia de isolamento está ganhando espaço?

As alternativas livres de SF₆, como GIS a vácuo e de fluoronitrila, estão projetadas para um CAGR de 13,95% em meio a regras ambientais mais rigorosas.

Quem são os principais players?

ABB, Siemens, Schneider Electric, Alfanar e a Electrical Industries Company juntos controlam cerca de 55% da receita.

Qual segmento de usuário final impulsiona a demanda?

As concessionárias lideram com uma participação de 35,56% e crescerão a um CAGR de 6,44% à medida que a SEC moderniza 150 subestações.

Qual é a principal restrição que afeta os preços?

A volatilidade nos preços do cobre e do aço, com oscilações de até 35% em 2024, pressiona o orçamento e os prazos de entrega.

Página atualizada pela última vez em: