Tamanho e Participação do Mercado de Energia da Arábia Saudita

Visão Geral do Mercado

| Período de Estudo | 2020 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2020 - 2023 |

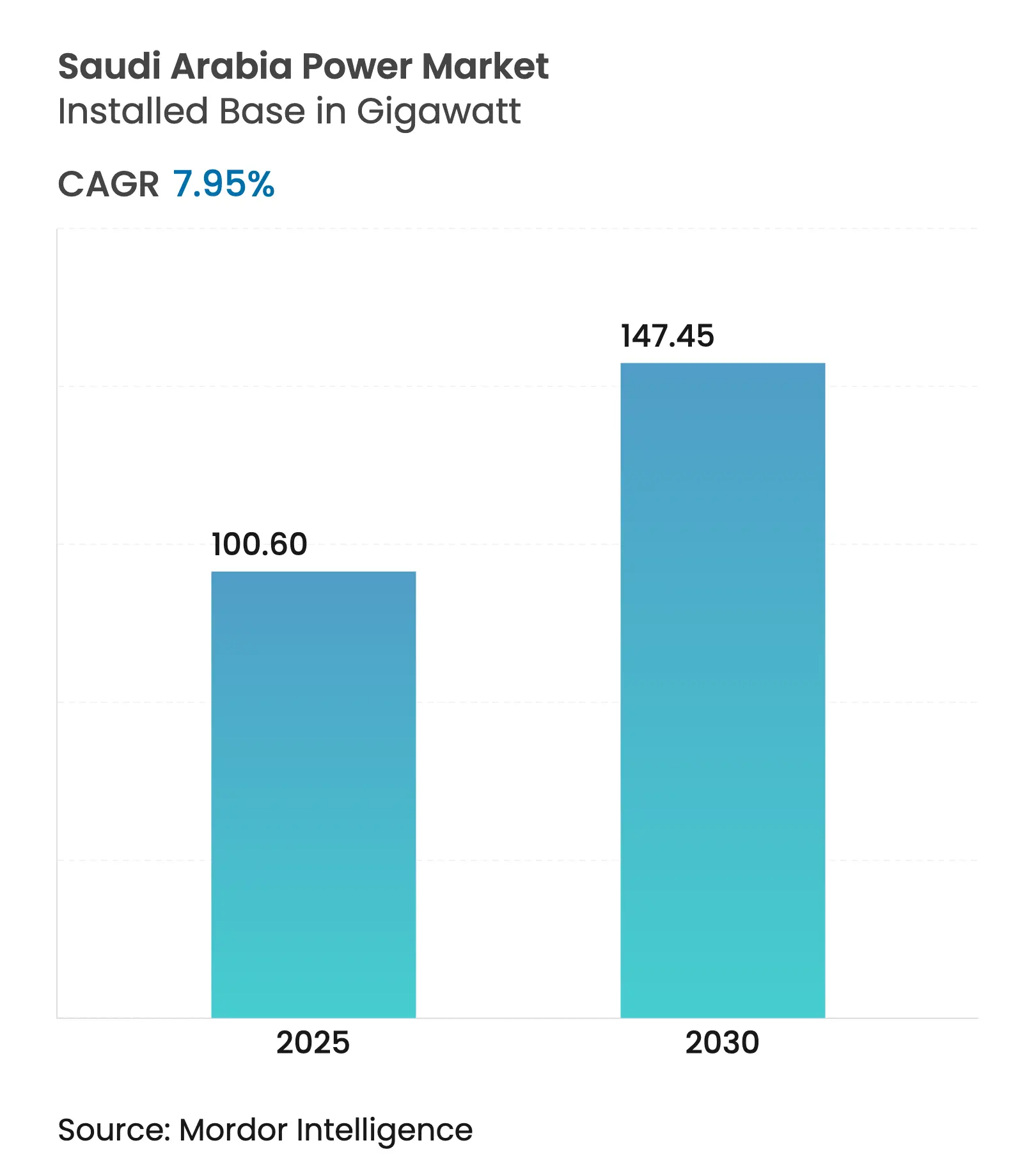

| Volume do Mercado (2025) | 100.60 gigawatt |

| Volume do Mercado (2030) | 147.45 gigawatt |

| Taxa de crescimento (2025 - 2030) | 7.95% CAGR |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Energia da Arábia Saudita por Mordor Intelligence

O tamanho do Mercado de Energia da Arábia Saudita em termos de base instalada deverá crescer de 100,60 gigawatts em 2025 para 147,45 gigawatts até 2030, a uma CAGR de 7,95% durante o período de previsão (2025-2030).

O requisito da Visão 2030 de que as renováveis supram metade da eletricidade do Reino até o fim da década está acelerando as contratações, enquanto o Programa de Substituição de Combustíveis Líquidos está liberando petróleo para exportação ao transferir a geração para gás e energia limpa.(1)Ministério da Energia, "Anuário Estatístico de Energia da Arábia Saudita 2025," energy.gov.sa As cargas de resfriamento, que criam 70% dos picos de verão, continuam elevando a demanda, mas as reformas tarifárias já tornaram os clientes industriais e comerciais investidores ativos em geração local e eficiência energética. A participação de produtores independentes de energia (IPP) está se expandindo rapidamente, pois o licenciamento simplificado agora aprova projetos em seis meses para usinas abaixo de 500 MW, um quarto do prazo anterior. Os gargalos da rede elétrica persistem, mas um plano de modernização de USD 20 bilhões ancorado em conexões de corrente contínua de alta tensão (HVDC) e medidores inteligentes está em andamento para integrar a crescente frota de renováveis.

Principais Conclusões do Relatório

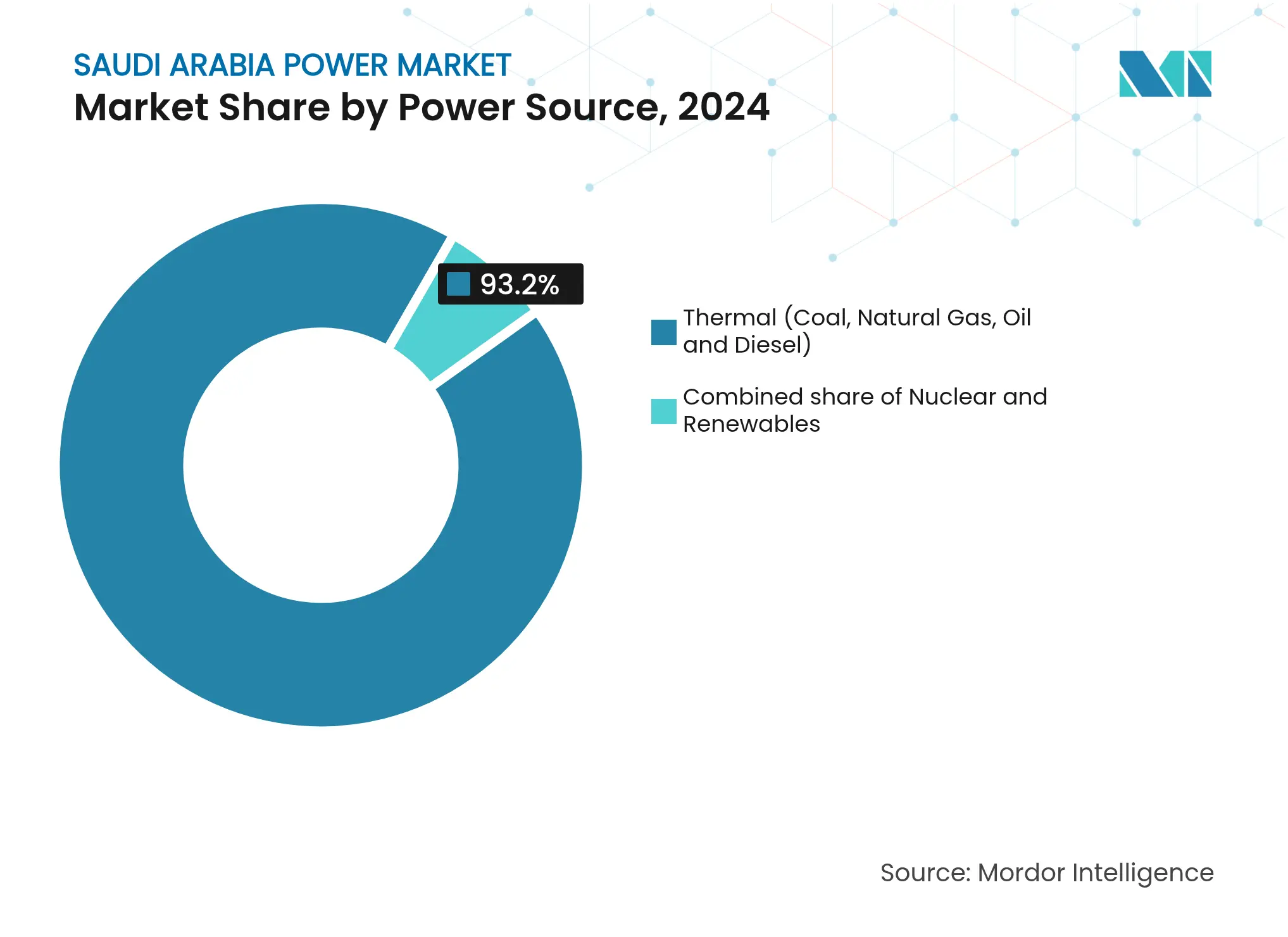

- Por fonte de energia, a geração térmica liderou com 93,2% da participação do mercado de energia da Arábia Saudita em 2024, enquanto as renováveis devem se expandir a uma CAGR de 39,6% até 2030.

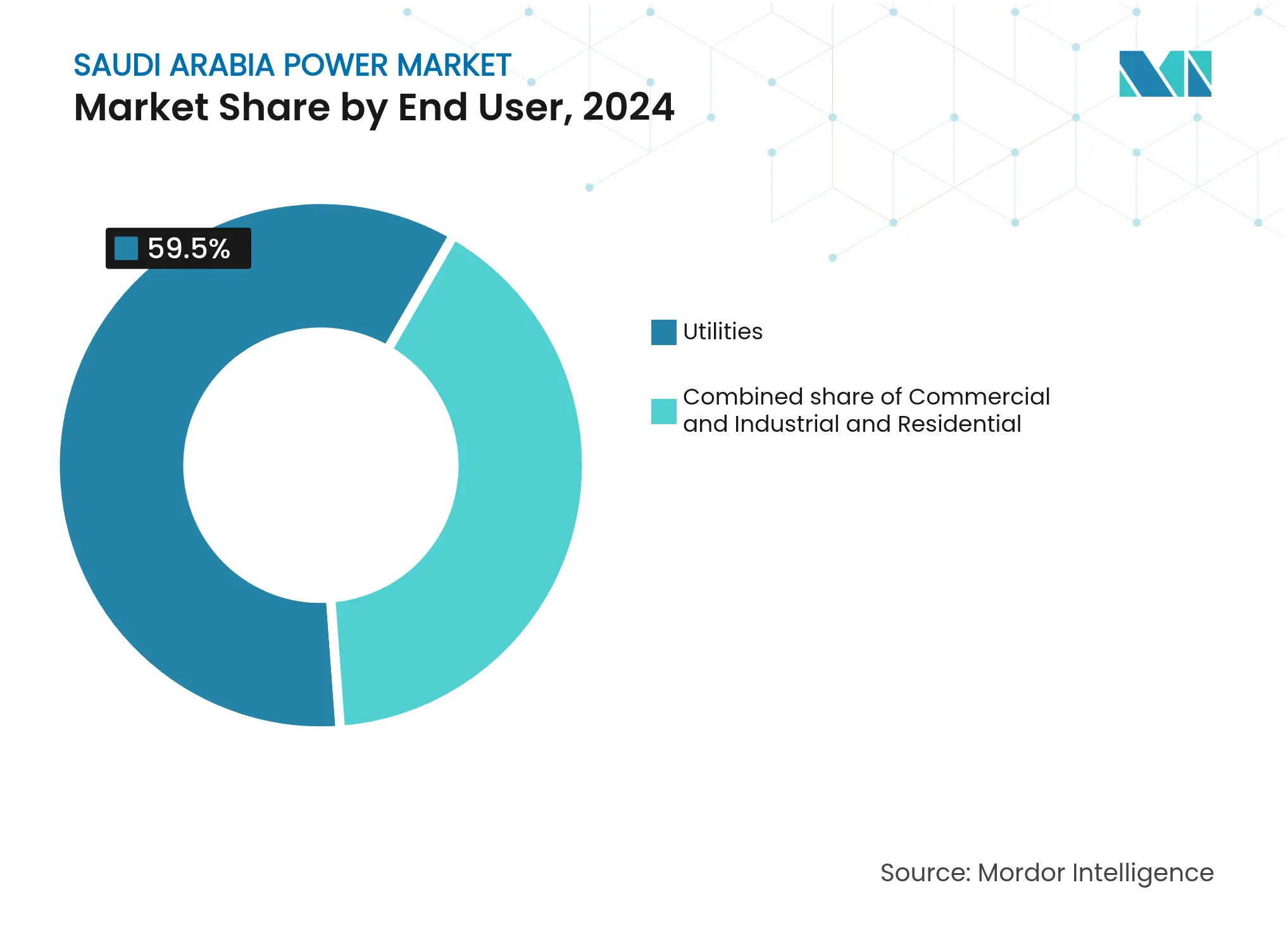

- Por usuário final, as concessionárias detinham 59,5% do tamanho do mercado de energia da Arábia Saudita em 2024, enquanto o segmento comercial e industrial deve crescer a uma CAGR de 11,5% até 2030.

- O Fundo de Investimento Público, por meio da Badeel e da ACWA Power, deverá fornecer 70% das adições de renováveis programadas para entrada em operação até 2030.

Tendências e Perspectivas do Mercado de Energia da Arábia Saudita

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Mandato de mix renovável da Visão 2030 | +2.8% | Nacional, com concentração nas zonas solares/eólicas da Fronteira Norte, Tabuk e Província Oriental | Longo prazo (≥ 4 anos) |

| Reformas tarifárias de eletricidade estimulam gastos com eficiência | +1.2% | Nacional, mais intenso em centros urbanos (Riade, Jeddah, Damam) com alta densidade C&I | Médio prazo (2-4 anos) |

| Crescimento populacional acelerado e aumento da carga de resfriamento | +1.5% | Nacional, impacto máximo nas regiões Ocidental e Central | Médio prazo (2-4 anos) |

| Privatização do setor elétrico e pipeline de IPP | +1.3% | Nacional, ganhos iniciais em Meca, Riade e Província Oriental | Médio prazo (2-4 anos) |

| Programa de Substituição de Combustíveis Líquidos para liberar 1 Mb/d de petróleo | +0.9% | Nacional, priorizando a expansão da rede de gás na Província Oriental e zonas de renováveis | Longo prazo (≥ 4 anos) |

| Regras de conteúdo local (>75%) criam demanda doméstica por fabricantes de equipamentos originais | +0.3% | Nacional, polos industriais em Damam, Jubail e Yanbu | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Mandato de Mix Renovável da Visão 2030

O Programa Nacional de Energia Renovável adjudicou 21 projetos totalizando 19 GW, e sete dessas usinas, equivalentes a 4,1 GW, estavam em operação no final de 2024.(2)Escritório de Desenvolvimento de Projetos de Energia Renovável, "Documentos de Licitação da Rodada 6 do NREP," repdo.gov.sa As renováveis conectadas à rede subiram para 6,5 GW em 2024 e estão programadas para dobrar para 12,7 GW em 2025. A concentração de comprador único dentro do Fundo de Investimento Público simplifica o licenciamento, o que permitiu ao Projeto Solar Sakaka ser fechado a 2,32 centavos/kWh e ao Parque Eólico Dumat Al Jandal a 2,13 centavos/kWh, entre as tarifas mais baixas do mundo. Campanhas de mapeamento de recursos cobrindo 850.000 km² confirmaram irradiação solar anual acima de 2.200 kWh/m² na Província Oriental e velocidades de vento de classe II na Fronteira Norte e em Tabuk, orientando os desenvolvedores para os locais mais financiáveis. As renováveis já deslocam 50.000 barris por dia de queima de petróleo bruto, e cada gigawatt adicionado amplia esse benefício em proporção direta ao seu fator de capacidade.

Reformas Tarifárias de Eletricidade Estimulam Gastos com Eficiência

A reestruturação tarifária de 2018 elevou os preços residenciais para uma faixa de 5 a 32 halalas/kWh e as tarifas industriais para 18 halalas/kWh, eliminando subsídios históricos e vinculando os ajustes trimestrais aos benchmarks do Brent e do Henry Hub. Grandes fábricas em Jubail e Yanbu assinaram desde então contratos de compra de energia solar atrás do medidor superiores a 100 MW cada, alcançando custos de entrega abaixo de dois centavos/kWh. Empresas de serviços de energia agora reformam torres comerciais com acionamentos de velocidade variável e controles inteligentes que reduzem o consumo de resfriamento em 20%, e essas economias proporcionam períodos de retorno inferiores a quatro anos nos novos regimes tarifários. Os mesmos sinais de preço impulsionaram a demanda comercial e industrial por gestão de carga baseada em software que aplaina as curvas de pico e reduz as penalidades de demanda nas contas de concessionárias. A demanda C&I está, portanto, crescendo mais rapidamente do que o crescimento populacional, porque a eletrificação do calor de processo e as cargas de centros de dados mais do que compensam os ganhos incrementais de eficiência.

Crescimento Populacional Acelerado e Aumento da Carga de Resfriamento

A população está a caminho de saltar de 32,2 milhões em 2022 para 39 milhões até 2030, adicionando oito milhões de habitantes em uma década. O resfriamento já representa 70% dos picos de verão, e em Riade essa porcentagem supera 80% quando as temperaturas externas ultrapassam 45 °C. A demanda de pico atingiu 82 GW em 2023 e está crescendo 3-4% ao ano, mais rápido do que a média nacional. A Saudi Electricity Company implantará 3 GW de armazenamento por baterias até 2030 para transferir o excedente de geração solar para as rampas noturnas, quando o ar-condicionado ainda é intenso. O resfriamento distrital atualmente em construção no NEOM e no Portão de Diriyah combina resfriadores de absorção com armazenamento térmico que remove 30% da carga elétrica em comparação com unidades individuais convencionais.

Privatização do Setor Elétrico e Pipeline de IPP

A Saudi Electricity Company começou a separar geração, transmissão e distribuição, e concluirá esse processo em 2025, criando negócios independentes que poderão comparar seu desempenho com o de concessionárias globais. Mais de 60 projetos de IPP no valor de mais de USD 80 bilhões avançaram para a fase de viabilidade ou construção, abrangendo renováveis, ciclo combinado a gás e usinas de cogeração associadas à dessalinização. O licenciamento simplificado agora aprova projetos abaixo de 500 MW em seis meses, estimulando parques solares e eólicos de médio porte em cidades secundárias. O Projeto Solar Sudair de 1,5 GW da ACWA Power, inaugurado em 2024, demonstrou que contratos padronizados e listas de fornecedores pré-qualificados reduzem a execução para 24 meses a partir da ordem de início. O capital estrangeiro é limitado a 49% para ativos de geração, mas irrestrito para construção e O&M, uma estrutura que preserva a propriedade doméstica e ainda assim canaliza expertise internacional onde as cadeias de suprimentos locais ainda são insuficientes.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Aprisionamento a hidrocarbonetos e risco de ativos encalhados | -0.7% | Nacional, concentrado em usinas movidas a petróleo nas regiões Ocidental e Sul | Longo prazo (≥ 4 anos) |

| Gargalos na rede elétrica e redundância inter-regional limitada | -0.5% | Nacional, crítico nas zonas de renováveis da Fronteira Norte e Tabuk sem transmissão adequada | Curto prazo (≤ 2 anos) |

| Linha de base impulsionada pela dessalinização infla as necessidades de capacidade | -0.4% | Regiões costeiras (Província Oriental, Meca, Medina) com dessalinização co-localizada | Médio prazo (2-4 anos) |

| Conformidade com conteúdo local eleva o CAPEX estrangeiro nos projetos | -0.3% | Nacional, impactando projetos com alta proporção de equipamentos importados | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Gargalos na Rede Elétrica e Redundância Inter-Regional Limitada

A rede de transmissão de 90.000 km apoia-se em uma espinha dorsal de 380 kV capaz de transferir apenas 15 GW entre as principais regiões, deixando os clusters de renováveis em Tabuk e na Fronteira Norte expostos ao corte de geração até que novos corredores de HVDC entrem em operação após 2027. Uma falha de transformador na Província Oriental em 2024 interrompeu 2 GW de carga industrial por seis horas e evidenciou a vulnerabilidade a interrupções em ponto único, especialmente durante períodos de alta temperatura, quando a demanda de resfriamento é mais elevada. A implantação de medidores inteligentes cobrindo 10 milhões de clientes até 2026 permitirá a resposta à demanda, mas a adoção em distritos rurais está atrasada e ainda depende de faturamento manual.

Aprisionamento a Hidrocarbonetos e Risco de Ativos Encalhados

As usinas térmicas instaladas representam mais de USD 100 bilhões em capital imobilizado e ainda respondem por 93,2% da capacidade, de modo que elevar as renováveis a 50% até 2030 deixará entre 40 e 50 GW de capacidade a gás e petróleo subutilizada. IPPs privados que financiaram essas usinas com contratos de compra de energia de 25 anos podem enfrentar desvalorizações, pois não há mecanismo formal de compensação por ativos encalhados. As turbinas a gás mantêm algum valor como reserva flexível, mas as usinas a vapor movidas a petróleo próximas a locais de dessalinização costeiros correm o risco de aposentadoria definitiva, a menos que retrofits de hidrogênio ou captura de carbono se tornem comercialmente viáveis. A Saudi Electricity Company pode absorver perdas por meio de seu balanço patrimonial, mas patrocinadores menores poderão renegociar tarifas, retardando os fechamentos financeiros de projetos futuros.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Fonte de Energia: Renováveis Surgem a Partir de uma Base Pequena

As renováveis detinham 6,5 GW, ou 6,8%, da capacidade instalada em 2024, mas prevê-se que adicionem 12,7 GW até 2025 e superem 40 GW até 2030, elevando sua participação no tamanho do mercado de energia da Arábia Saudita para mais de um quarto dentro do período de perspectiva. A energia fotovoltaica solar domina o pipeline, beneficiando-se da irradiação anual acima de 2.200 kWh/m² na Província Oriental e na Fronteira Norte, enquanto o crescimento eólico se concentra em Dumat Al Jandal e em projetos futuros em Yanbu e Al Ghat, onde as velocidades no cubo da turbina atingem em média sete metros por segundo. A energia hidrelétrica, geotérmica e a biomassa permanecem negligenciáveis devido à geografia e à escassez de matéria-prima, limitando a diversificação além do solar e do eólico.

O gás natural sustenta 60% da geração térmica e continuará sendo essencial para a estabilidade da rede mesmo com o avanço das renováveis. O terminal de GNL de Ras Al Khair, inaugurado em 2024, ampliou a disponibilidade de gás para as usinas do ocidente e pode se expandir para abastecer turbinas prontas para hidrogênio em Medina e Meca.(3)Saudi Aramco, "Atualização da Expansão do Sistema Mestre de Gás," aramco.com O Programa de Substituição de Combustíveis Líquidos busca reduzir a capacidade movida a petróleo para abaixo de 10% até 2030, mas as usinas remotas de dessalinização precisarão de diesel de transição até que dutos ou armazenamento cheguem. A energia nuclear, prevista para uma primeira fase de 2,8 GW até 2030, oferece uma opção de longo prazo para capacidade firme de baixo carbono assim que a seleção de local e os acordos com fornecedores forem finalizados.

Nota: Participações dos segmentos individuais disponíveis mediante aquisição do relatório

Por Usuário Final: Crescimento Comercial e Industrial Supera as Concessionárias

As concessionárias comandavam 59,5% da participação do mercado de energia da Arábia Saudita em 2024, graças ao monopólio da Saudi Electricity Company no fornecimento residencial e comercial de pequeno porte, mas o segmento deverá encolher à medida que as reformas tarifárias incentivem a autogeração entre grandes consumidores. A demanda comercial e industrial está crescendo a uma CAGR de 11,5%, mais rapidamente do que o mercado global, porque petroquímicas, centros de dados e polos logísticos contratam diretamente soluções solares com armazenamento ou cogeração que reduzem os custos de entrega.

Operadores de centros de dados vinculados ao NEOM e aos planos de cidade inteligente de Riade assinaram acordos de fornecimento renovável 24/7 que combinam armazenamento local com contratos de compra de energia conectados à rede, uma estrutura já comum na Europa, mas ainda nova no Golfo. O consumo residencial cresce mais lentamente em termos per capita, à medida que novos códigos de construção impõem padrões mais elevados de isolamento e a rotulagem de aparelhos orienta os compradores para ar-condicionado eficiente e iluminação LED. As regras de medição líquida que entram em vigor em 2025 permitirão que residências e pequenas empresas exportem o excedente solar do telhado a 75% das tarifas de varejo, desbloqueando um gigawatt de geração distribuída até 2028.

Nota: Participações dos segmentos individuais disponíveis mediante aquisição do relatório

Análise Geográfica

A Província Oriental representa cerca de 35% da demanda nacional de eletricidade, porque os complexos petroquímicos em Jubail e Ras Tanura operam processos intensivos em energia e unidades de dessalinização próximas à costa. O acesso direto ao Sistema Mestre de Gás permite que as turbinas de ciclo combinado na província operem com altos fatores de carga, reforçando seu papel como âncora da geração de base. A Província Central, centrada em Riade, consome 30% da eletricidade nacional e registra picos de verão acima de 25 GW, impulsionados pelo resfriamento em uma população metropolitana que agora supera 7,5 milhões.

A Província Ocidental, incluindo Jeddah, Meca e Medina, representa 25% da demanda e registra aumentos temporários de 3 a 4 GW durante as temporadas de Hajj e Umrah, que requerem capacidade de partida rápida.(4)Ministério do Hajj e Umrah, "Relatório de Serviços de Peregrinação 2024," hajj.gov.sa A Fronteira Norte e Tabuk abrigam a maioria dos projetos de renováveis em campo verde, pois a irradiação solar e os recursos eólicos estão entre os melhores do país, mas sua fraca conexão de transmissão com Riade e Jeddah aumenta o corte de geração até que os corredores de HVDC entrem em operação após 2027. A Província Sul detém 10% da demanda em um terreno montanhoso que desafia a confiabilidade da rede; minirredes abastecidas por energia solar com armazenamento estão sendo testadas para reduzir as interrupções.

O NEOM abrange 26.500 km² no noroeste e funcionará com 100% de energia renovável, incluindo 4 GW dedicados à produção de hidrogênio verde para exportação, tornando o projeto um campo de testes para redes isoladas de alta penetração renovável. As interconexões transfronteiriças permanecem limitadas a uma ligação do Conselho de Cooperação do Golfo de 1,8 GW que raramente é utilizada, pois os estados vizinhos também atingem picos no verão; no entanto, uma linha de 3 GW com o Egito em estudo poderia viabilizar exportações solares diurnas e importações hídricas noturnas assim que os termos comerciais fossem acertados. As regras liberalizadas para geração distribuída de até 2 MW agora permitem que fábricas em Riade e Jeddah instalem painéis no telhado sem longos estudos de impacto na rede, acelerando a adoção em bolsões de carga urbana.

Cenário Competitivo

A Saudi Electricity Company está se desmembrando em negócios separados, mas as contratações permanecem concentradas porque o Fundo de Investimento Público determina que a Badeel e a ACWA Power entreguem 70% das renováveis até 2030. A Siemens Energy e a GE Vernova fornecem turbinas da classe H com eficiência de ciclo combinado de 64%, enquanto a Mitsubishi Power está comercializando queimadores capazes de co-queimar até 30% de hidrogênio verde, alinhando-se ao roteiro de exportação de hidrogênio do Reino. A Hitachi Energy detém contratos para estações conversoras de HVDC que transferirão 3 GW de Tabuk para Riade, reduzindo o risco de corte de geração no cluster de renováveis do norte.

O armazenamento por baterias desponta como um campo aberto, pois a meta de 3 GW da SEC até 2030 ainda está em grande parte sem licitação, oferecendo pontos de entrada para CATL, Samsung SDI e integradores domésticos. A ambição de hidrogênio verde se estende além do projeto NEOM de USD 8,4 bilhões, com Air Products, Masdar e Aramco avaliando locais adicionais de eletrólise próximos a zonas industriais costeiras onde água dessalinizada e energia renovável já coexistem. Especialistas menores em engenharia, aquisição e construção (EPC), como AlFanar Energy e Desert Technologies, ganham participação em contratos de balanço de usina porque a pontuação do Valor Agregado Total no Reino recompensa compromissos de fabricação local em detrimento da proposta de menor valor.

A digitalização da rede é outro segmento competitivo; a Schneider Electric e a Siemens Energy implantam sistemas avançados de medição e automação de distribuição com o objetivo de reduzir as perdas técnicas de 7% para menos de 5% até 2028, liberando o equivalente a 2 GW de capacidade efetiva sem adicionar novas usinas. Os participantes do mercado diferenciam-se, portanto, pela profundidade do conteúdo local, pela maturidade tecnológica e pela capacidade de integrar ativos renováveis com plataformas de armazenamento e rede inteligente.

Líderes do Setor de Energia da Arábia Saudita

ACWA Power Co

Saudi Electricity Company (SEC) SJSC

Marafiq

Engie SA

EDF SA

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A GE Vernova anunciou iniciativas no valor de até USD 14,2 bilhões que implantam turbinas avançadas e soluções de estabilidade de rede em parceria com a Saudi Electricity Company, ACWA Power e Aramco.

- Maio de 2025: A Maaden e a MP Materials assinaram um pacto para construir uma cadeia de valor completa de magnetos de terras raras que apoia a fabricação de equipamentos renováveis.

- Abril de 2025: O Ministério da Energia e a SEC deram início às obras de um projeto de armazenamento em escala de rede de 2,5 GW superior a SAR 6,73 bilhões para reforçar as reservas.

- Março de 2025: O Fundo de Investimento Público e a Hyundai formaram uma joint venture de USD 500 milhões para montar 50.000 veículos por ano, incluindo modelos elétricos que elevarão a carga da rede.

Escopo do Relatório do Mercado de Energia da Arábia Saudita

A geração de energia é a eletricidade produzida a partir de diversas fontes primárias, como carvão, hidrelétrica, solar, térmica, entre outras. Nas concessionárias, é uma etapa anterior à sua entrega aos usuários finais. Em seguida, o processo é continuado pela transmissão e distribuição. Nesse contexto, a energia gerada é distribuída por meio de linhas de alta tensão (linhas de transmissão) e linhas de baixa tensão (linhas de distribuição), conforme a necessidade do usuário final. O relatório do mercado de energia da Arábia Saudita inclui:

| Térmica (Carvão, Gás Natural, Petróleo e Diesel) |

| Nuclear |

| Renováveis (Solar, Eólica, Hidrelétrica, Geotérmica, Biomassa e Resíduos, Maremotriz) |

| Concessionárias |

| Comercial e Industrial |

| Residencial |

| Transmissão de Alta Tensão (Acima de 230 kV) |

| Subtransmissão (69 a 161 kV) |

| Distribuição de Média Tensão (13,2 a 34,5 kV) |

| Distribuição de Baixa Tensão (Até 1 kV) |

| Por Fonte de Energia | Térmica (Carvão, Gás Natural, Petróleo e Diesel) |

| Nuclear | |

| Renováveis (Solar, Eólica, Hidrelétrica, Geotérmica, Biomassa e Resíduos, Maremotriz) | |

| Por Usuário Final | Concessionárias |

| Comercial e Industrial | |

| Residencial | |

| Por Nível de Tensão de T&D (Análise Qualitativa somente) | Transmissão de Alta Tensão (Acima de 230 kV) |

| Subtransmissão (69 a 161 kV) | |

| Distribuição de Média Tensão (13,2 a 34,5 kV) | |

| Distribuição de Baixa Tensão (Até 1 kV) |

Principais Perguntas Respondidas no Relatório

Qual será a capacidade instalada na Arábia Saudita até 2030?

As previsões colocam a capacidade instalada total em 147,45 GW, ante 100,60 GW em 2025, refletindo uma CAGR de 7,95% no período 2025-2030.

Qual capacidade a Arábia Saudita adicionará a partir de renováveis até 2030?

Os projetos adjudicados e anunciados apontam para mais de 57 GW de adições de renováveis, elevando a participação de energia limpa para acima de um quarto do mercado de energia da Arábia Saudita até 2030.

Com que velocidade está crescendo a demanda comercial e industrial?

O consumo de eletricidade comercial e industrial está crescendo a uma CAGR de 11,5% entre 2025 e 2030, mais rapidamente do que a expansão geral do mercado.

Com que velocidade está crescendo a capacidade de energia solar fotovoltaica?

A energia solar fotovoltaica registra a CAGR mais rápida, de 8,3%, até 2030, impulsionada por tarifas recordes de baixo custo e alta irradiação solar.

Qual é o papel do gás natural no mix de geração?

O gás natural supre 60% da geração térmica atual e permanece fundamental para a flexibilidade da rede mesmo com o avanço das renováveis.

Como a rede elétrica lidará com os grandes clusters de renováveis em Tabuk?

Dois links de HVDC de 3 GW cada, com previsão de conclusão em 2027, transferirão o excedente de energia das fazendas solares e eólicas do norte para os centros de demanda centrais.

Quando os padrões de medição líquida entrarão em vigor?

Os novos regulamentos que permitem a sistemas solares no telhado de até 2 MW exportar a 75% das tarifas de varejo entram em vigor em janeiro de 2025.

Página atualizada pela última vez em: