Tamanho e Participação do Mercado de Energia Solar na Arábia Saudita

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

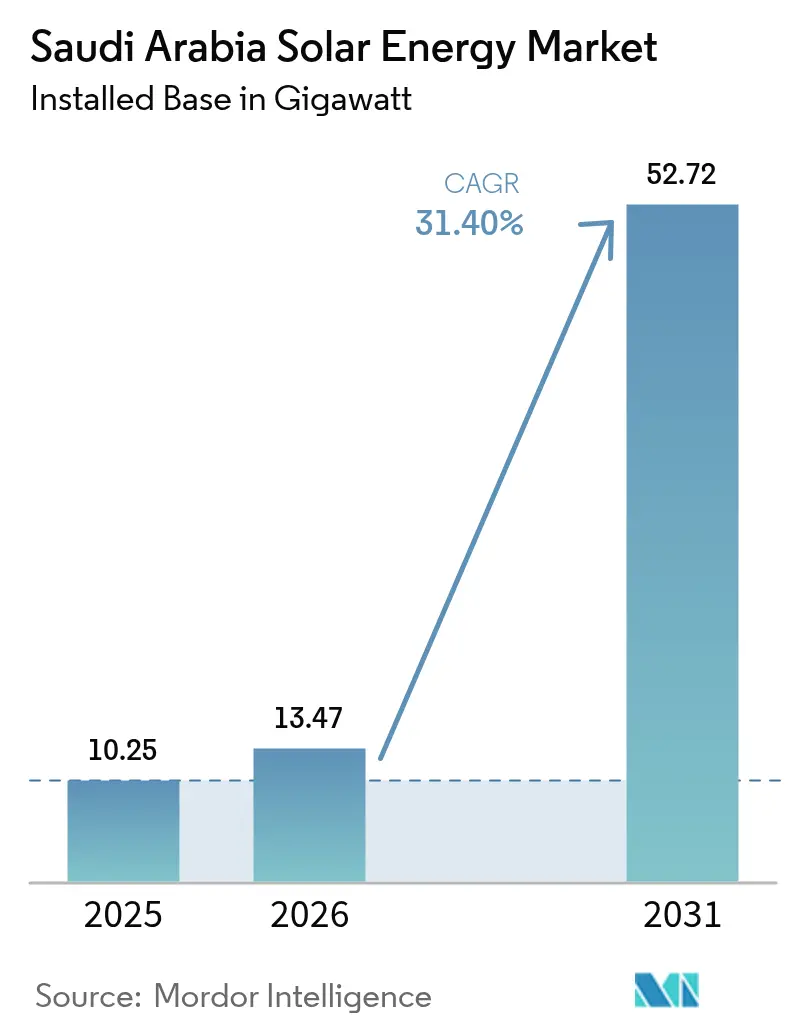

| Tamanho do mercado no ano base (2025) | 10.25 gigawatt |

| Volume do Mercado (2026) | 13.47 gigawatt |

| Volume do Mercado (2031) | 52.72 gigawatt |

| Taxa de crescimento (2026 - 2031) | 31.40% CAGR |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Energia Solar na Arábia Saudita por Mordor Intelligence

O tamanho do Mercado de Energia Solar na Arábia Saudita em 2026 está estimado em 13,47 gigawatts, crescendo a partir do valor de 2025 de 10,25 gigawatts, com projeções para 2031 mostrando 52,72 gigawatts, crescendo a uma CAGR de 31,40% no período de 2026 a 2031.

A demanda por eletricidade limpa, os mandatos da Visão 2030 e as tarifas de leilão em mínimas históricas mantêm o momentum dos investidores em alta, enquanto os tenders simplificados da REPDO reduzem o risco de desenvolvimento e os custos de financiamento. As contratações de utilidade agora incorporam armazenamento de energia em baterias e limites de conteúdo local, alinhando as metas climáticas com a política industrial e impulsionando a fabricação doméstica. A abundante irradiância solar e a disponibilidade de terrenos desérticos sustentam fatores de capacidade líderes mundiais que ancoram preços competitivos. Ao mesmo tempo, a crescente adoção comercial e industrial sinaliza uma mudança de construções puramente de escala de utilidade para diversas aplicações distribuídas, reforçando um quadro de mercado dinâmico e multissegmentado.

Principais Conclusões do Relatório

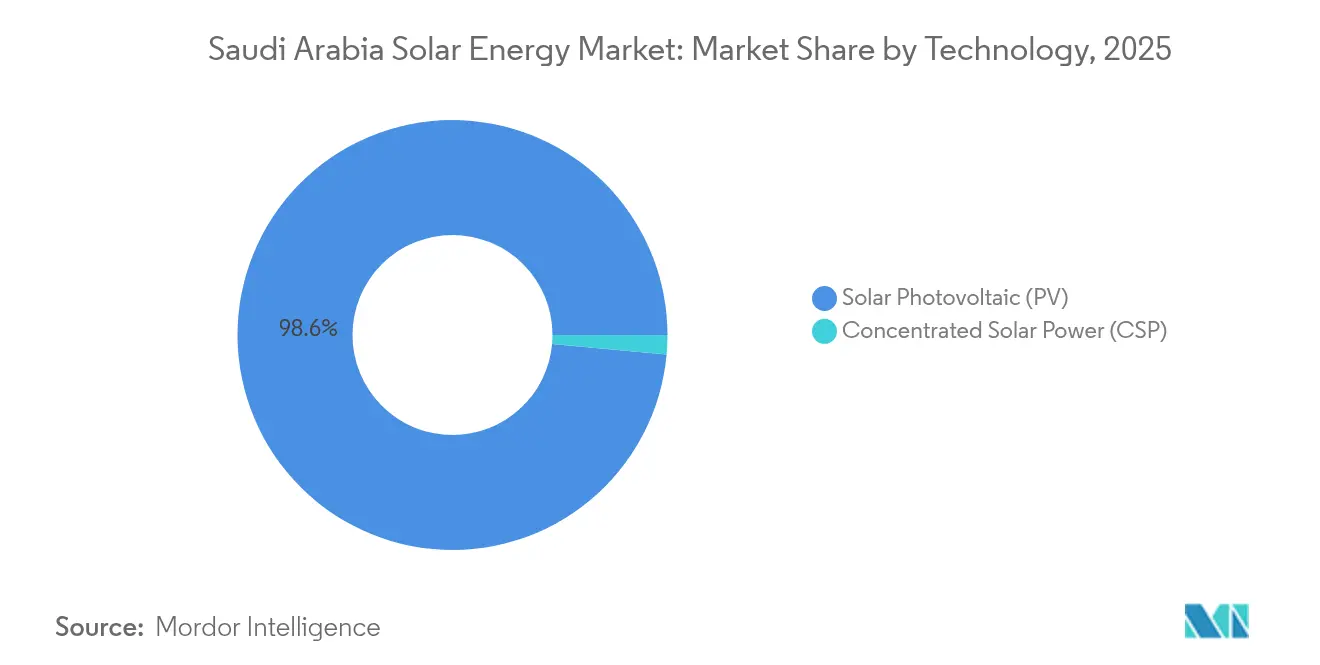

- Por tecnologia, os painéis fotovoltaicos (FV) lideraram com 98,55% da participação do mercado de energia solar na Arábia Saudita em 2025, enquanto a energia solar concentrada (CSP) está projetada para expandir a uma CAGR de 44,3% até 2031, a mais rápida entre todos os segmentos.

- Por tipo de rede, as instalações conectadas à rede detinham uma participação de 89,85% do mercado de energia solar na Arábia Saudita em 2025, e os sistemas fora da rede estão avançando a uma CAGR de 36,1% até 2031.

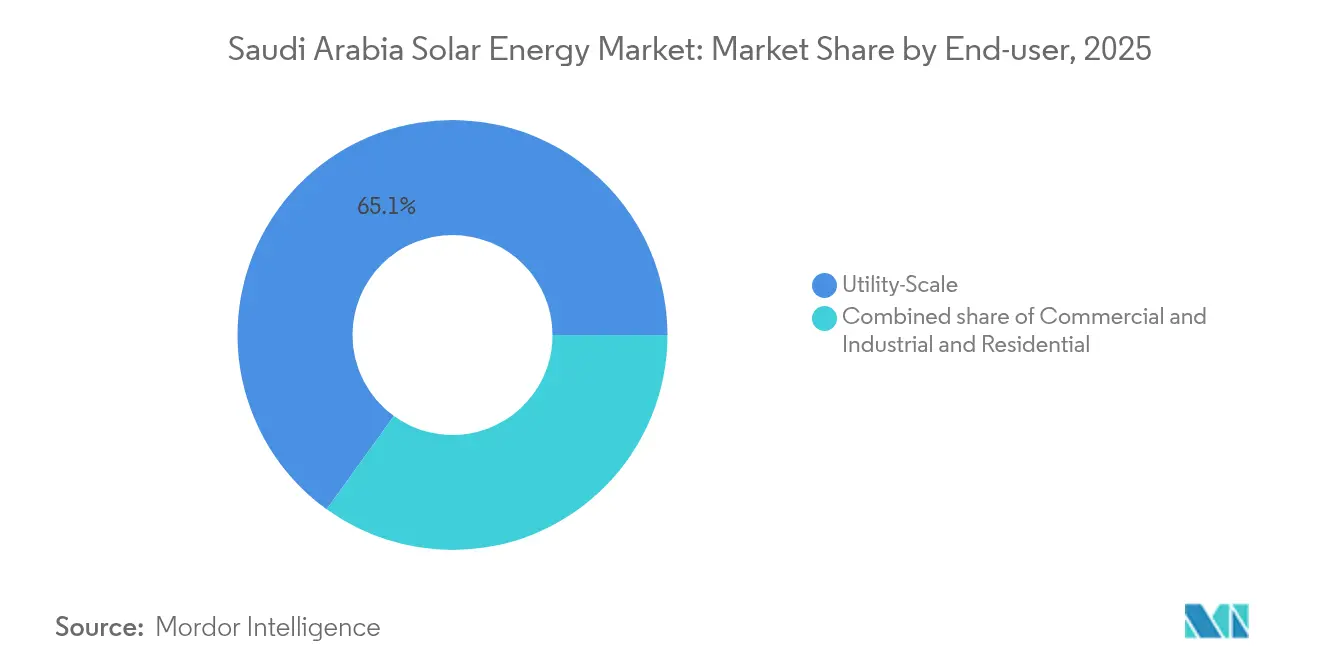

- Por usuário final, os projetos de escala de utilidade representaram 65,05% do tamanho do mercado de energia solar na Arábia Saudita em 2025, enquanto as instalações comerciais e industriais têm previsão de expansão a uma CAGR de 38,9% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Energia Solar na Arábia Saudita

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão da CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Metas do Programa Nacional de Energia Renovável da Visão 2030 | +8.50% | Províncias da Fronteira Norte e do Leste | Longo prazo (≥ 4 anos) |

| Declínio do custo nivelado da energia solar fotovoltaica | +6.20% | Zonas de alta irradiância em todo o país | Médio prazo (2-4 anos) |

| Pipeline de tenders de escala de utilidade da REPDO | +7.10% | Áreas conectadas à rede em todo o país | Médio prazo (2-4 anos) |

| Abundante irradiância e disponibilidade de terrenos | +4.80% | Províncias da Fronteira Norte e do Leste | Longo prazo (≥ 4 anos) |

| Incentivos de localização para fabricação de painéis fotovoltaicos | +3.40% | Polos de fabricação em Riade e na Província Oriental | Longo prazo (≥ 4 anos) |

| Ambições de exportação de hidrogênio verde | +2.80% | NEOM e o corredor do Mar Vermelho | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

As Metas do Programa Nacional de Energia Renovável da Visão 2030 Impulsionam a Implantação Sistemática

O governo tem como meta 58,7 GW de energias renováveis até 2030, equivalente a aproximadamente metade da capacidade instalada esperada, o que remodela o portfólio de geração do país de hidrocarbonetos para energia limpa. Os leilões de múltiplas rodadas da REPDO fornecem aos desenvolvedores cronogramas previsíveis, estruturas de contrato uniformes e regras crescentes de conteúdo local, que aumentaram de 15% para 35% entre a Rodada 1 e a Rodada 6. Mais de 3,3 GW foram adjudicados nas rodadas mais recentes a uma tarifa média de 1,97¢/kWh, sublinhando a credibilidade do programa. O ritmo dos tenders sinaliza aos investidores que bancos adicionais de terrenos, atualizações de transmissão e janelas de financiamento permanecerão sincronizados. A previsibilidade reduz os custos de capital e sustenta um pipeline de projetos bancários, garantindo que o mercado de energia solar na Arábia Saudita continue atraindo desenvolvedores globais e regionais.

O Declínio do Custo Nivelado Cria Vantagem de Paridade de Rede

Os lances vencedores recentes caíram para 1,67 c/kWh, superando as estimativas de gás natural em mais de 50% quando os custos de oportunidade de exportação de GNL são considerados. Os preços dos módulos se beneficiam de acordos de fabricação local com JinkoSolar e TCL Zhonghuan, que eliminam tarifas de importação e custos de frete. A irradiação média superior de 2.200 kWh/m²/ano proporciona fatores de capacidade acima de 28%, permitindo que menos painéis gerem mais energia e melhorando a economia do projeto.(1)Universidade de Ciência e Tecnologia King Abdullah, "Solar Atlas for the Kingdom", kaust.edu.sa Módulos bifaciais e seguidores de eixo único extraem rendimento incremental, enquanto contratos de operação e manutenção (O&M) baseados em risco mantêm o tempo de inatividade baixo. Em conjunto, esses fatores garantem economias de paridade de rede ou melhores, ajudando o mercado de energia solar na Arábia Saudita a superar os ativos convencionais.

O Pipeline de Tenders da REPDO Garante Previsibilidade do Mercado

Os tenders anunciados cobrem mais de 20 GW até 2030, oferecendo transparência incomparável em muitos mercados emergentes. Contratos de compra de energia (PPAs) padronizados, cláusulas de escalonamento indexadas e novos incentivos baseados em desempenho para serviços de rede tornam os fluxos de receita altamente previsíveis. As obrigações híbridas de solar com armazenamento nas rodadas futuras constroem uma ponte de contratação entre as energias renováveis comerciais e a capacidade despachável. Os acréscimos de conteúdo local incorporados na pontuação dos lances estimulam ainda mais a formação da cadeia de fornecimento, garantindo fábricas de módulos, seguidores e inversores em Riade e na Província Oriental. Essas escolhas de design criam um ciclo virtuoso onde cada rodada de leilão aperta os preços enquanto impulsiona a agregação de valor doméstico, cimentando o mercado de energia solar na Arábia Saudita como um referencial regional para o crescimento estruturado das energias renováveis.

Os Abundantes Recursos Solares Permitem Vantagem Competitiva

As zonas desérticas do norte registram irradiância direta normal de 2.500 kWh/m²/ano, superando a Califórnia e a Espanha em até 30%. As baixas taxas de arrendamento de terrenos e os usos concorrentes mínimos limitam o atrito na aquisição. Densas redes de piranômetros e previsão baseada em satélite reduzem a incerteza de rendimento interanual, melhorando a bancabilidade. Clusters de múltiplos gigawatts permitem infraestrutura compartilhada, como subestações de 380 kV e centros de operações, reduzindo assim os custos de balanço de planta por megawatt. A alta irradiação também apoia projetos emergentes de energia solar concentrada com maior armazenamento térmico, adicionando capacidade firme sem apoio de combustível fóssil. Em conjunto, essas vantagens de recursos mantêm os custos nivelados em tendência de queda, reforçando a vantagem competitiva do mercado de energia solar na Arábia Saudita.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão da CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Gargalos de conexão à rede em áreas remotas | −2.1% | Fronteira Norte e Quarto Vazio | Médio prazo (2-4 anos) |

| Alto custo inicial da energia solar concentrada em comparação com a fotovoltaica | −1.8% | Em todo o país | Curto prazo (≤ 2 anos) |

| Escassez de água para limpeza de painéis | −1.3% | Desertos centrais e do norte | Curto prazo (≤ 2 anos) |

| Dependência de importações para componentes-chave | −1.5% | Em todo o país | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Os Gargalos de Conexão à Rede Restringem o Desenvolvimento em Áreas Remotas

As redes de transmissão legadas irradiam a partir de polos costeiros movidos a gás em direção aos centros de carga, deixando os desertos do norte sem cobertura adequada.(2)Saudi Electricity Company, "Annual Report 2024", sec.com.sa Linhas de alta capacidade de 380 kV e conversores CA/CC flexíveis estão no orçamento, mas os cronogramas de construção se estendem por até cinco anos, superando os cronogramas de implantação fotovoltaica. Os tenders intermediários de baterias totalizando 8 GWh mitigam o risco de desequilíbrio, mas não podem substituir a transmissão em massa. Os desenvolvedores antecipam os estudos de interconexão, às vezes relocando projetos mais próximos das subestações, o que desloca as compensações de irradiação ideal. Até que os corredores de rede se atualizem, o mercado de energia solar na Arábia Saudita deve equilibrar a qualidade dos recursos com a prontidão da infraestrutura.

Os Altos Requisitos de Capital Inicial Limitam a Implantação da Energia Solar Concentrada

Embora a energia solar concentrada forneça 12 a 15 horas de energia armazenada, os custos permanecem em USD 3.500-5.000/kW, quádruplo dos níveis de energia fotovoltaica de utilidade. Circuitos complexos de sal fundido e turbinas especializadas exigem engenharia personalizada e maiores reservas de contingência. Os credores exigem due diligence técnica mais rigorosa, prolongando o fechamento financeiro. As configurações híbridas de fotovoltaica com energia solar concentrada têm custos ponderados ligeiramente menores, mas não eliminam totalmente a diferença. Consequentemente, a energia solar concentrada está restrita a projetos com receitas premium para energia firme, limitando o volume de curto prazo e restringindo sua participação no mercado de energia solar na Arábia Saudita.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: A Fotovoltaica Comanda o Volume Enquanto a Energia Solar Concentrada Ganha Posições Estratégicas

As instalações de energia solar fotovoltaica detinham 98,55% da participação do mercado de energia solar da Arábia Saudita em 2025, refletindo vantagens de custo incomparáveis e escalabilidade modular. Grandes extensões de deserto permitem clusters fotovoltaicos de escala de gigawatt, e seguidores de eixo único combinados com módulos bifaciais elevam os fatores de capacidade acima de 28%. A queda nos preços dos módulos e os contratos de EPC padronizados reduzem os custos nivelados abaixo de 2 c/kWh, consolidando a fotovoltaica como o pilar da nova capacidade de energia renovável. À medida que mais fábricas locais aumentam sua produção, os desenvolvedores de projetos antecipam preços mais estáveis e prazos de entrega mais curtos, aprofundando o domínio da fotovoltaica no mercado de energia solar da Arábia Saudita.

A energia solar concentrada, embora pequena em volume absoluto, está projetada para registrar uma CAGR de 44,3% durante 2026-2031. As usinas de energia solar concentrada equipadas com armazenamento atendem à demanda do final da noite e fornecem inércia, um atributo valorizado à medida que a penetração variável da fotovoltaica se aprofunda na rede. O armazenamento térmico de até 15 horas permite o despacho após o pôr do sol, reduzindo a dependência de picos de gás. NEOM, clusters industriais e plantas de dessalinização remotas valorizam esse calor verde despachável. À medida que as tecnologias de sal fundido e a automação de helióstatos reduzem as despesas de capital (capex), o nicho endereçável da energia solar concentrada se expande, garantindo que permaneça um complemento estratégico no mercado de energia solar da Arábia Saudita.

Nota: As participações dos segmentos de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Tipo de Rede: A Rede Conectada Domina, mas a Rede Autônoma Cresce para a Demanda Remota

Os ativos conectados à rede compreendiam 89,85% da capacidade instalada em 2025, sustentando a estratégia de geração centralizada e beneficiando-se dos PPAs bancários da Saudi Electricity Company. Parques de tamanho de gigawatt se conectam às linhas de espinha dorsal de 380 kV e se beneficiam de economias de escala em operações e manutenção (O&M), uso de terrenos e financiamento. A supervisão regulatória robusta aumenta a certeza, reforçando o papel central do segmento conectado à rede no mercado de energia solar da Arábia Saudita.

Os sistemas fora da rede, embora partindo de uma base pequena, estão projetados para registrar uma CAGR de 36,1% até 2031, impulsionados por megaprojetos como NEOM e grandes minas localizadas fora dos principais corredores de rede. As micro-redes combinam fotovoltaica com baterias e, às vezes, pequenas turbinas eólicas, reduzindo drasticamente os custos com diesel e as emissões. Contêineres de armazenamento modulares, EPC de implantação rápida e licenciamento de terrenos simplificado tornam a rede autônoma atraente para desenvolvimentos com prazos rigorosos. À medida que as economias de logística e turismo remoto crescem, espera-se que a participação fora da rede no mercado de energia solar da Arábia Saudita se acelere, apesar de sua presença atualmente reduzida.

Por Usuário Final: A Escala de Utilidade Lidera Enquanto a Demanda Comercial e Industrial Ganha Impulso

Os projetos de escala de utilidade representaram 65,05% do tamanho do mercado de energia solar da Arábia Saudita em 2025, garantidos por meio de licitações contratadas centralmente que variam de 50 MW a 2 GW. Revisões ambientais simplificadas e designs de leilões competitivos mantêm os custos de construção baixos, ancorando os planos nacionais de descarbonização. Essas instalações se conectam diretamente a redes de alta tensão, fornecendo energia em massa que suporta cargas de pico no verão.

Os usuários comerciais e industriais têm previsão de registrar uma CAGR de 38,9%, refletindo iniciativas corporativas de redução de custos e compromissos de sustentabilidade. Operadores de aço, cimento e petroquímica se beneficiam de arrays fotovoltaicos no local vinculados por meio de medição líquida ou PPAs virtuais. Ajustes recentes de política que oferecem contratos bancários e aprovações de interconexão mais rápidas desbloqueiam a implantação em telhados e coberturas de estacionamento. Embora a adoção residencial permaneça modesta devido às tarifas subsidiadas, programas-piloto em cidades inteligentes indicam potencial latente, adicionando diversidade ao mercado de energia solar da Arábia Saudita ao longo do tempo.

Nota: As participações dos segmentos de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Análise Geográfica

As províncias da Fronteira Norte e do Leste capturam a maior parte das grandes adjudicações, pois sua irradiância supera 2.500 kWh/m²/ano e a aquisição de terrenos é simples. Megaparques, como o cluster de 2 GW de Al-Sadawi, colocalizam subestações compartilhadas, reduzindo as despesas de conexão à rede e aumentando os fatores de capacidade globais. Essas regiões ancoram o impulso nacional em direção a 58,7 GW de energias renováveis, reforçando a primazia dos corredores desérticos ricos em recursos no mercado mais amplo de energia solar da Arábia Saudita.

As províncias ocidentais estão aproveitando a energia solar para alimentar o turismo e a dessalinização. A Red Sea Development Company comissionou uma micro-rede solar de 400 MW combinada com baterias de 1,3 GWh, fornecendo 100% de energia renovável para resorts e aeroportos. A localização noroeste do NEOM empilhará mais de 4 GW de fotovoltaica para exportação de hidrogênio, adicionando profundidade estratégica ao mercado de energia solar da Arábia Saudita ao acoplar eletricidade com exportações de commodities.

A energia solar distribuída em fábricas e centros de logística combina economia de energia com posicionamento de marca ESG. À medida que a demanda por eletricidade aumenta com o desenvolvimento de novos centros de dados e indústrias avançadas, as províncias centrais integrarão sistemas de telhado, cobertura de estacionamento e montagem no solo, completando uma tapeçaria geográfica diversificada para o mercado de energia solar da Arábia Saudita.

Panorama regulatório

A aquisição de energia solar na Arábia Saudita é ancorada pelo National Renewable Energy Program (NREP) sob o Ministério da Energia, com a Saudi Power Procurement Company (SPPC) atuando como principal compradora e contraparte para PPAs em escala de utilidade. Essa abordagem centralizada sustenta os leilões competitivos no estilo REPDO referenciados nas rodadas recentes, e tem sido acompanhada por exigências crescentes de conteúdo local, com os limiares de conteúdo local aumentando de 15% nas primeiras rodadas para 35% na Rodada 6.

Para a energia solar distribuída e de autoconsumo, a Saudi Electricity Regulatory Authority (SERA) define o arcabouço regulatório para a geração de energia renovável para autoconsumo, enquanto a Saudi Standards, Metrology and Quality Organization (SASO) emite regulamentos técnicos para sistemas fotovoltaicos solares. No lado da conexão à rede, a Saudi Electricity Company (SEC) publica documentos de processo de conexão e diretrizes de conexão para sistemas fotovoltaicos solares de pequena escala, e o portal Shamsi apoia o caminho voltado ao cliente para a participação em energia solar distribuída.

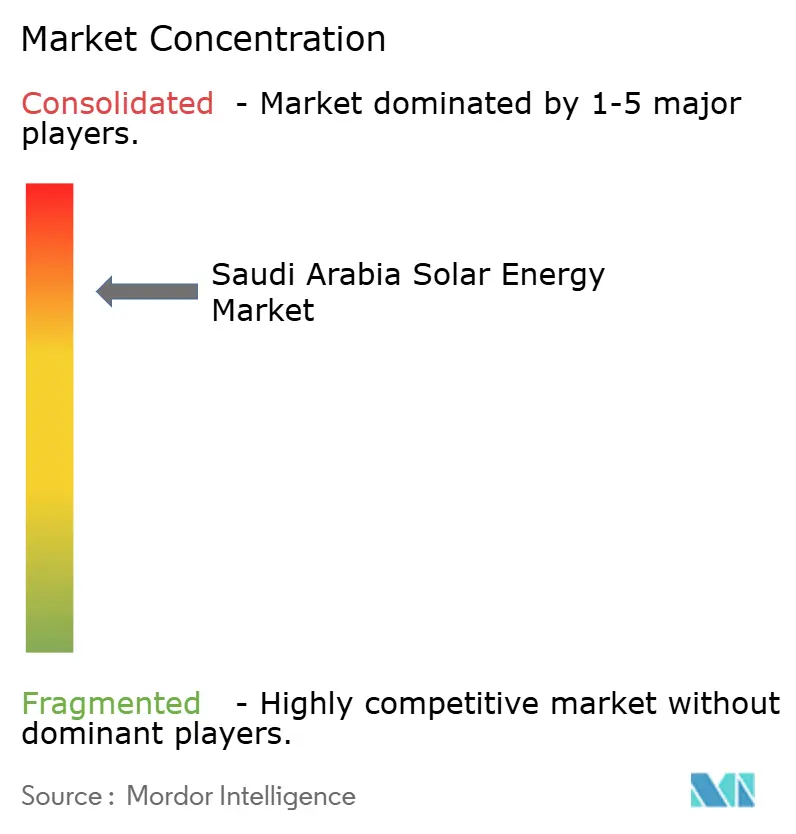

Cenário Competitivo

A ACWA Power lidera com 17,8 GW de capacidade contratada em 14 projetos, aproveitando o apoio do Fundo de Investimento Público e sua profunda especialização em financiamento de projetos para manter uma vantagem de pioneiro. O portfólio do desenvolvedor abrange configurações fotovoltaicas, de energia solar concentrada e híbridas, sustentando a diversificação tecnológica. As parcerias com a Saudi Aramco em complexos integrados de solar-hidrogênio estendem sua influência além das vendas de energia, ancorando novas cadeias de valor no mercado de energia solar da Arábia Saudita.

Produtores independentes de energia estrangeiros, como Masdar, EDF Renewables e TotalEnergies, garantem posições por meio de joint ventures que combinam especialização em engenharia global com redes de execução local. Os fabricantes originais de equipamentos chineses JinkoSolar, LONGi e Trina Solar estabelecem fábricas em Riade e na Província Oriental, atendendo aos crescentes limites de conteúdo local enquanto criam centros de serviços pós-venda. Esses movimentos intensificam a concorrência, reduzindo os custos de hardware e acelerando a transferência de tecnologia em todo o mercado de energia solar da Arábia Saudita.

A inovação tecnológica agora define a diferenciação. Os desenvolvedores implantam monitoramento de desempenho habilitado por IA, inspeções com drones e módulos bifaciais de alta eficiência para extrair rendimento adicional. À medida que os lances ficam abaixo de 2 c/kWh, a otimização de operações e manutenção (O&M) e as ofertas de serviços auxiliares em torno de baterias e suporte à rede se tornam novas alavancas de receita. Esse impulso pela excelência operacional sublinha uma fase de maturação para o mercado de energia solar da Arábia Saudita, onde a liderança de custo deve coexistir com a sofisticação técnica.

Líderes do Setor de Energia Solar na Arábia Saudita

Alfanar Group

Abu Dhabi Future Energy Company (Masdar)

EDF Renewables

Saudi Electricity Company

ACWA Power Company

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A aquisição em escala de utilidade continua sendo a maior oportunidade endereçável, sustentada pelos PPAs liderados pela SPPC e pelo objetivo declarado do Ministério da Energia de um mix elétrico de 50% renovável e 50% gás até 2030. A ênfase no pipeline e na execução se reflete na atividade de 2025, quando cinco grandes usinas fotovoltaicas solares (Afif 1, Afif 2, Al-Humaij, Bisha e Khulais) foram adjudicadas com uma capacidade combinada de 12 GW. Os compromissos de desenvolvimento apoiados pelo PIF também posicionam a Badeel e seus parceiros como contrapartes recorrentes para carteiras multiprojetos.

A localização e a estruturação da cadeia de suprimentos acrescentam mais espaço em aberto além dos ativos de geração. O mercado já possui evidências de investimento em manufatura, incluindo a joint venture entre a JinkoSolar e o Public Investment Fund para estabelecer uma instalação de fabricação de células e módulos solares de 10 GW em Riade (produção prevista para começar em 2026), e o complexo integrado da TCL Zhonghuan na Província Oriental para capacidade de lingotes e wafers. No lado da integração à rede, as oportunidades também se concentram em capacidades habilitadoras onde há restrições documentadas, incluindo a aquisição de armazenamento de bateria em escala de utilidade (8 GWh em vários locais) e a capacidade de EPC e O&M necessária para operações no deserto (acúmulo de sujeira, limpeza com eficiência de água) e requisitos de hibridização incorporados nas próximas rodadas de licitação.

Desenvolvimentos recentes do setor

- Janeiro de 2026: A Saudi Power Procurement Company (SPPC) anunciou a lista de licitantes qualificados para a sétima rodada do National Renewable Energy Program, cobrindo um total combinado de 5.300 MW em projetos solares e eólicos. A etapa de pré-qualificação reduz o conjunto competitivo de curto prazo para energia solar em escala de utilidade e sinaliza a continuidade da dependência da aquisição padronizada da SPPC como principal via de acesso ao mercado para grandes capacidades fotovoltaicas.

- Outubro de 2025: A Saudi Electricity Company e a EDF Power Solutions assinaram um contrato de compra de energia (PPA) de 25 anos com a SPPC para o projeto fotovoltaico solar Samtah, de 600 MW. O PPA de longo prazo melhora a bancabilidade de novas construções fotovoltaicas e reforça o papel dos contratos apoiados pela SPPC na manutenção da participação de desenvolvedores internacionais junto às concessionárias locais.

- Dezembro de 2024: A JinkoSolar e o Public Investment Fund anunciaram uma joint venture de USD 1,2 bilhão para construir uma instalação de fabricação de células e módulos solares de 10 GW em Riade, com produção prevista para começar em 2026. Isso amplia o fornecimento doméstico de módulos alinhado à pontuação de conteúdo local nas licitações e apoia prazos de entrega mais curtos e capacidade de serviço pós-venda para projetos executados dentro do Reino.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e Abrangência do Mercado

Para esta metodologia, o mercado de energia solar da Arábia Saudita é definido como a capacidade de energia solar adicionada e em operação dentro do país, acompanhada principalmente em termos de capacidade instalada, e vinculada à conexão à rede e à implantação junto ao usuário final.

Exclusões de escopo: Excluímos as fontes renováveis não solares e qualquer atividade da cadeia de valor de matérias-primas upstream que não esteja diretamente ligada à implantação e operação de energia solar na Arábia Saudita.

Visão geral da segmentação

- Por Tecnologia

- Energia Solar Fotovoltaica (FV)

- Energia Solar Concentrada (CSP)

- Por Tipo de Rede

- Conectada à Rede

- Fora da Rede

- Por Usuário Final

- Escala de Utilidade

- Comercial e Industrial (C&I)

- Residencial

- Por Componente (Análise Qualitativa)

- Módulos/Painéis Solares

- Inversores (String, Central, Micro)

- Sistemas de Montagem e Rastreamento

- Balanço de Sistema e Eletricidade

- Armazenamento de Energia e Integração Híbrida

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

O trabalho documental começou com a construção de uma base factual consistente sobre a demanda de energia saudita, o mix de geração e o pipeline de projetos solares, alinhando em seguida o cronograma ao impulso das políticas locais para renováveis. Fontes públicas foram usadas para ancorar as premissas, incluindo estatísticas de energia e eletricidade saudita, avisos nacionais de aquisição e licitação, publicações de reguladores e operadores de rede, e estatísticas alfandegárias ou comerciais, quando os fluxos de equipamentos ajudam a indicar atividade de construção.

Também revisamos anúncios de leilões solares, divulgações de adjudicação de projetos e a cobertura da imprensa de publicações regionais de negócios, e então cruzamos indícios de capacidade, datas de comissionamento e propriedade de projetos usando relatórios anuais de empresas e apresentações a investidores. Em alguns pontos, assinaturas pagas foram usadas apenas para cruzar dados financeiros de empresas, monitorar grandes contratos conquistados e examinar patentes quanto a direções tecnológicas que poderiam afetar custos e desempenho. Essas fontes documentais são ilustrativas e não exaustivas, e muitas outras referências foram usadas para coleta de dados, verificação cruzada e esclarecimento.

Entrevistas Primárias e Pesquisas

O trabalho primário focou em validar o que realmente está avançando do anúncio para a execução, já que os mercados solares podem parecer inflados se projetos atrasados forem contados muito precocemente. Conversamos com uma combinação de desenvolvedores, fornecedores de EPC e componentes, financiadores e grandes compradores em toda a Arábia Saudita, e usamos essas informações para confirmar cronogramas de comissionamento, fatores de capacidade típicos e a divisão entre demanda de utilidade e demanda por trás do medidor no país.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 25% | CXOs: 12% | |

| Nível intermediário: 57% | Líderes funcionais/de unidade: 28% | |

| Participantes menores: 18% | Gerentes: 60% |

Dimensionamento e Previsão de Mercado

O dimensionamento é construído principalmente por meio de uma abordagem top-down, na qual as metas nacionais de planejamento de geração, os sinais de conexão à rede e os pipelines de adjudicação de projetos são convertidos em adições esperadas de capacidade instalada por ano. Os totais são então corroborados por meio de verificações bottom-up seletivas, como a consolidação de uma amostra de projetos anunciados e adjudicados com o tempo esperado de COD e a aplicação de ajustes práticos quando há probabilidade de atrasos nos projetos.

As entradas que mais influenciaram o modelo incluem o pipeline aprovado de licitações em escala de utilidade, os cronogramas de comissionamento e conexão à rede, os fatores de capacidade típicos das plantas sob as condições de irradiação saudita, a direção dos preços de módulos e BOS, e as condições de financiamento que afetam a conversão de adjudicação em construção. As previsões foram elaboradas usando análise de cenários, em que caminhos de expansão base, mais rápido e atrasado foram estabelecidos, e então refinados por meio de consenso de especialistas sobre licenciamento, disponibilidade de suprimentos e preparação da rede. Onde os dados dos projetos estavam incompletos, as lacunas foram tratadas aplicando índices de conversão observados em licitações recentes e cruzando a demanda implícita de equipamentos com a atividade de construção reportada.

Validação de Dados e Ciclo de Atualização

Os resultados são verificados em relação a sinais independentes, incluindo o calendário visível de licitações, listas públicas de adjudicações e atualizações de conexão à rede e comissionamento, o que ajuda a identificar contagens duplicadas e taxas de construção pouco realistas. Se uma discrepância for encontrada, as premissas são revisadas, e chamadas de acompanhamento são iniciadas com os respondentes relevantes para confirmar se a questão é de temporização, escopo ou conversão de unidades.

Antes da aprovação final, o modelo é revisado em várias etapas por analistas para confirmar a lógica, as entradas e os cálculos, e então os principais resultados são retestados com indicadores alternativos, de modo que os números finais não dependam de um único ponto de dado. Os relatórios são atualizados em ciclo anual, com atualizações intermediárias quando ocorrem adjudicações de projetos relevantes, mudanças de política ou grandes atrasos. Imediatamente antes da entrega, é feita uma última revisão para que os clientes recebam a visão mais atual disponível.

Tamanho do Mercado de Energia Solar da Arábia Saudita da Mordor Intelligence em Comparação com Outras Estimativas Publicadas

As estimativas publicadas para a energia solar da Arábia Saudita frequentemente não coincidem entre si porque a unidade de medida e o que é contabilizado podem variar, mesmo que o nome do mercado pareça o mesmo. Algumas fontes dimensionam o mercado em gastos em USD, outras em capacidade instalada, e o momento em que os projetos são contabilizados também altera o resultado.

O progresso na conexão à rede e a visibilidade das adjudicações de licitações são as verificações que mantêm o valor da Mordor Intelligence vinculado à capacidade que tem maior probabilidade de ser construída e operada dentro do ano indicado, em vez de ser contabilizada na fase de anúncio. As lacunas também surgem de como os valores em USD são criados, já que os preços de EPC, as quedas nos preços de módulos e o momento da taxa de câmbio usada para a conversão podem alterar materialmente o valor reportado em anos de expansão acelerada.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 10,25 bilhões de USD (2025) | |

| Editora do Setor A | 8,78 bilhões de USD (2025) | Este valor é apresentado como valor de mercado em USD e pode variar com base nos preços de EPC assumidos, nas curvas de custo de módulos e no que é tratado como receita de mercado versus base instalada, o que torna difícil reconciliar com o acompanhamento baseado em capacidade. |

| Consultoria Regional B | 6,00 bilhões de USD (2024) | A estimativa é referente a um ano diferente e é apresentada em USD, o que introduz diferenças de temporização, conversão cambial e se as intenções de projetos em estágio inicial estão incluídas junto com projetos que já garantiram adjudicações e datas de COD realistas. |

No geral, a variação é explicada principalmente pela escolha de unidade e pela temporização dos projetos, e não apenas por diferentes visões de crescimento. Ao ancorar o modelo em adjudicações de projetos observáveis, atualizações de comissionamento e premissas de preço práticas, o tamanho resultante pode ser rastreado até etapas claras que um comprador pode verificar e discutir novamente.

Principais Perguntas Respondidas no Relatório

Com que velocidade a capacidade solar está crescendo na Arábia Saudita?

A capacidade instalada está prevista para expandir de 13,47 GW em 2026 para 52,72 GW até 2031, refletindo uma CAGR de 31,4%.

Qual é a participação das instalações que utilizam tecnologia fotovoltaica em relação à tecnologia de energia solar concentrada?

A energia solar fotovoltaica representa 98,55% da capacidade total, enquanto a energia solar concentrada detém uma participação de nicho, mas registra a CAGR de crescimento mais rápido, de 44,3%.

Quais regiões atraem os maiores parques solares de escala de utilidade?

As províncias da Fronteira Norte e do Leste abrigam a maioria dos grandes parques devido à irradiância superior e à disponibilidade de terras, apoiados por corredores de rede de 380 kV.

Por que os sistemas solares fora da rede estão ganhando força?

Megaprojetos remotos e locais industriais valorizam as micro-redes fora da rede pela economia de custos e implementação rápida, impulsionando uma CAGR de 36,1% para o segmento.

Quem é o principal desenvolvedor no país?

A ACWA Power lidera com 17,8 GW contratados em 14 projetos, com o apoio do Fundo de Investimento Público e laços estratégicos com a Saudi Aramco.

Qual é o papel da fabricação local na redução de custos?

Novas fábricas de módulos e wafers em Riade e na Província Oriental encurtam as cadeias de fornecimento e atendem às regras de conteúdo local, contribuindo para tarifas de leilão recordes abaixo de 2 c/kWh.

Página atualizada pela última vez em: