Tamanho e Participação do Mercado de Equipamentos de Manobra dos Estados Unidos

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 17.31 Bilhões de dólares |

| Tamanho do Mercado (2026) | 18.12 Bilhões de dólares |

| Tamanho do Mercado (2031) | 22.79 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.69% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Equipamentos de Manobra dos Estados Unidos por Mordor Intelligence

Espera-se que o tamanho do Mercado de Equipamentos de Manobra dos Estados Unidos cresça de USD 17,31 bilhões em 2025 para USD 18,12 bilhões em 2026 e está previsto para atingir USD 22,79 bilhões até 2031 a uma CAGR de 4,69% no período 2026-2031.

Os recursos liberados pela Lei de Infraestrutura Bipartidária e pela Lei de Redução da Inflação para modernização da rede elétrica estão canalizando capital diretamente para atualizações de subestações, projetos de instalação subterrânea e ativos de distribuição resistentes a intempéries, cada um dos quais requer grandes volumes de equipamentos de manobra de média e alta tensão. Desenvolvedores de centros de dados que processam cargas de trabalho de inteligência artificial estão elevando as densidades de potência por rack acima de 50 kW e, por consequência, acelerando a migração de barramentos de baixa tensão para equipamentos de manobra compactos de média tensão dentro de instalações de hiperescala. Espera-se que a demanda das concessionárias se fortaleça ainda mais à medida que os operadores regionais substituam equipamentos legados para cumprir mandatos estaduais de hexafluoreto de enxofre (SF₆) que entram em vigor a partir de 2026. Simultaneamente, os fabricantes domésticos estão investindo mais de USD 1 bilhão em nova capacidade nos Estados Unidos para compensar as tarifas de 50% sobre aço e alumínio, que dobraram os custos de matérias-primas em meados de 2025.

Principais Conclusões do Relatório

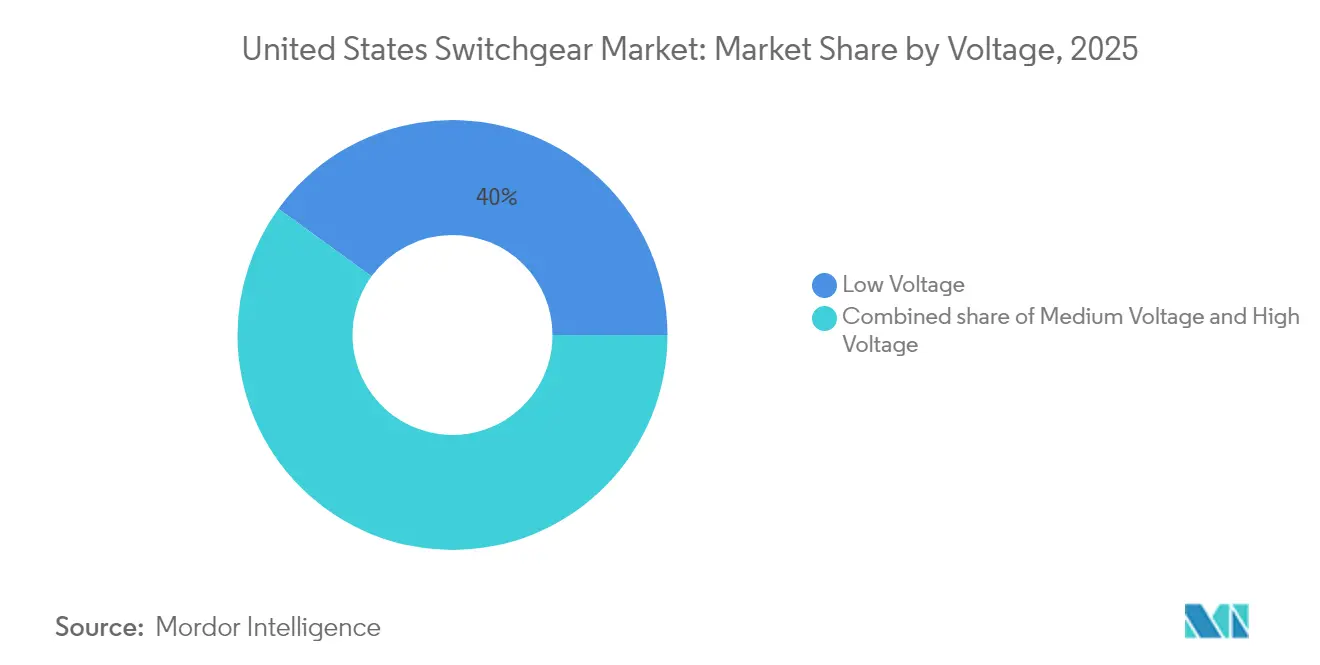

- Por classe de tensão, a baixa tensão deteve 40,02% da participação do mercado de equipamentos de manobra dos Estados Unidos em 2025, enquanto a alta tensão tem previsão de expandir a uma CAGR de 6,54% até 2031.

- Por tipo de isolamento, os equipamentos isolados a ar comandaram 62,41% da receita de 2025, enquanto as tecnologias de isolamento alternativo lideraram o crescimento com uma CAGR de 12,55%.

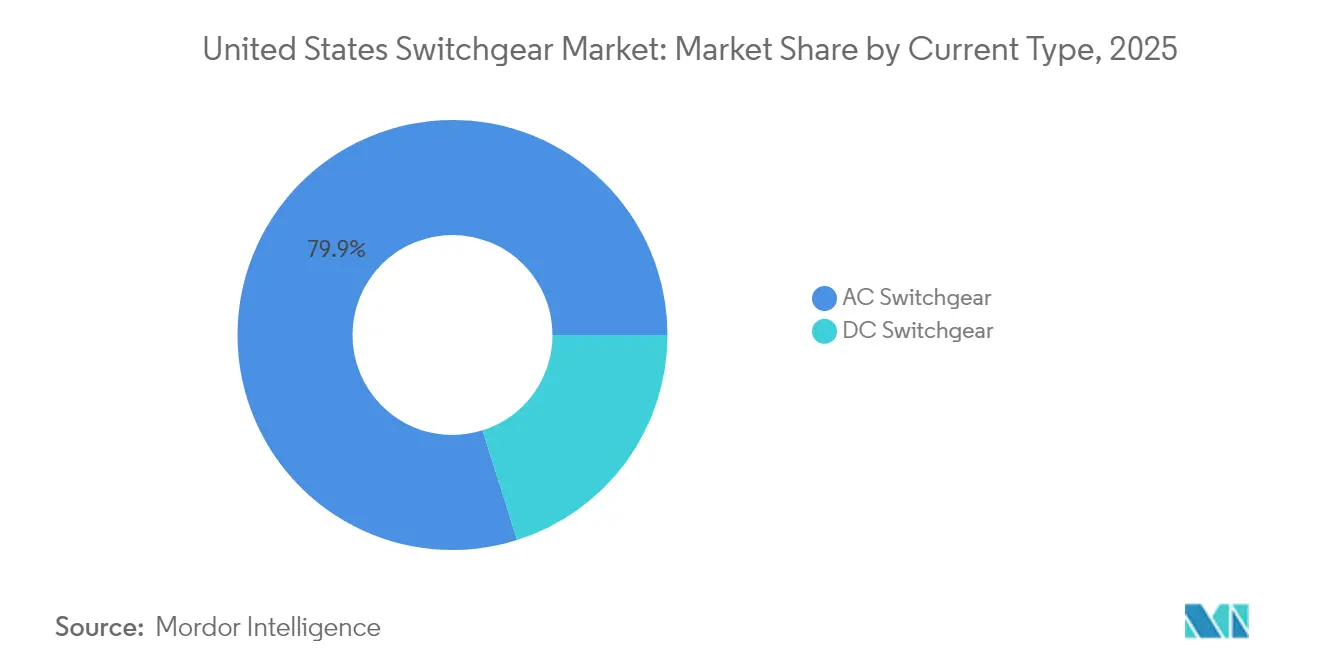

- Por tipo de corrente, os equipamentos de corrente alternada (CA) representaram 79,86% das vendas de 2025, enquanto os equipamentos de manobra de corrente contínua (CC) estão projetados para crescer a uma CAGR de 5,61%, impulsionados pelas implantações de armazenamento de energia em baterias.

- Por instalação, os sistemas internos representaram 75,05% da demanda em 2025; as unidades externas avançam mais rapidamente a uma CAGR de 7,22%, à medida que as concessionárias fortalecem os ativos contra condições climáticas extremas.

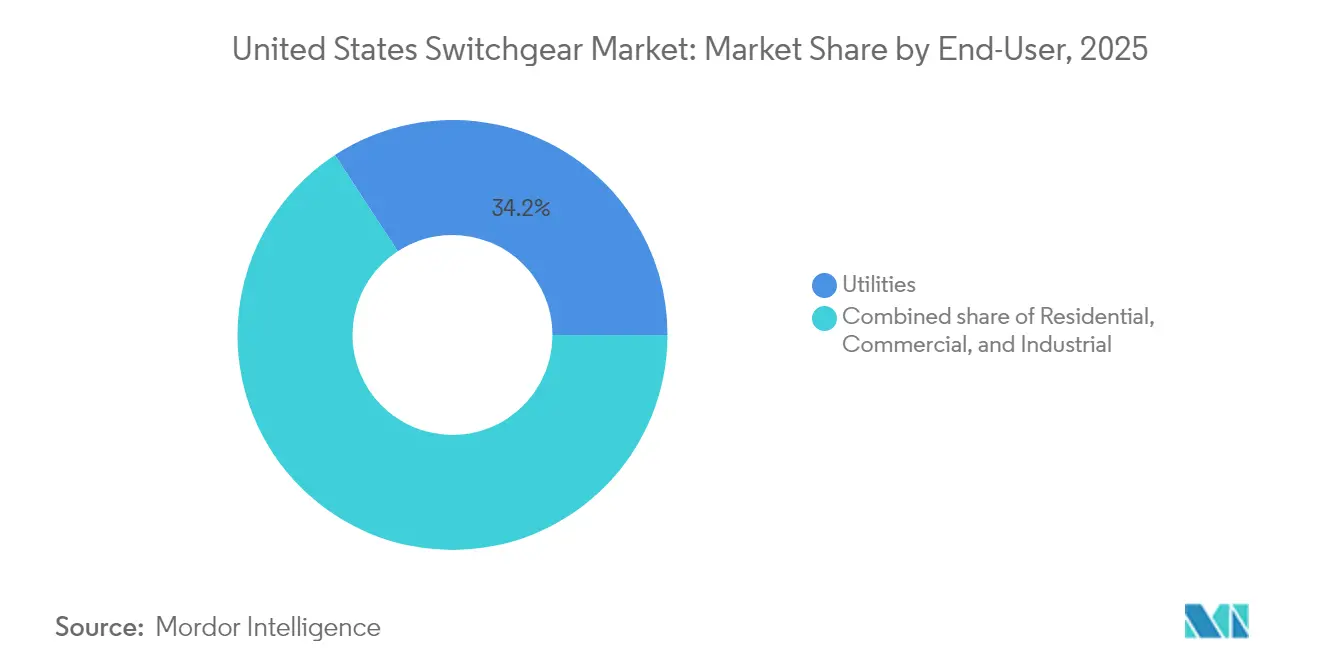

- Por usuário final, as concessionárias representaram 34,21% dos gastos de 2025 e permanecem o segmento de crescimento mais rápido, com uma CAGR de 5,18% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Equipamentos de Manobra dos Estados Unidos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento da demanda de eletricidade nos EUA e expansão da rede elétrica | 1.2% | Nacional, concentrado no Texas, Califórnia, Virgínia | Médio prazo (2-4 anos) |

| Aceleração das interconexões de energia renovável | 1.0% | Nacional, com ganhos iniciais nas regiões CAISO e ERCOT | Longo prazo (≥ 4 anos) |

| Financiamento para modernização da rede elétrica (IIJA, IRA, títulos estaduais) | 0.9% | Nacional, priorizando resiliência em zonas de incêndios florestais/tempestades | Curto prazo (≤ 2 anos) |

| Expansão acelerada de centros de dados (IA e nuvem) | 0.8% | Virgínia, Texas, Califórnia, Carolina do Norte | Curto prazo (≤ 2 anos) |

| Mandatos iminentes livres de SF₆ impulsionando a substituição de equipamentos AIS/GIS | 0.6% | Nacional, com aplicação mais rigorosa em Nova York e Califórnia | Médio prazo (2-4 anos) |

| Tarifas dos EUA em 2025 acelerando a fabricação local de equipamentos de manobra | 0.5% | Nacional, beneficiando fabricantes domésticos | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da Demanda de Eletricidade nos EUA e Expansão da Rede Elétrica

As previsões de demanda anual de eletricidade sofreram uma alta acentuada, à medida que os operadores de centros de dados planejam dobrar as participações nacionais de carga até 2028, passando de aproximadamente 3% em 2023 para até 12%.[1]PHCP Pros, "Data Centers Could Consume 12% of U.S. Electricity by 2028," phcppros.com A Industrial Info Resources acompanha 495 projetos de centros de dados nos Estados Unidos avaliados em USD 212 bilhões que estão programados para iniciar as obras em 2025 e requerem múltiplas configurações redundantes de equipamentos de manobra de média tensão para atingir tempo de atividade de "quatro noves". Desenvolvedores de gás natural enfileiraram 29.700 MW de nova capacidade de geração com conclusão prevista entre 2025 e 2027, cada estação demandando disjuntores de classe de transmissão e relés de proteção nos nós de interconexão. O aumento nas obrigações de pico de carga levou as concessionárias no Texas, na Virgínia e na Califórnia a acelerar a construção de subestações e a reconduração de alimentadores que especificam equipamentos de manobra GIS modulares ou AIS metálicos blindados para reduzir o tempo de construção no local. Os planejadores regionais começaram a revisar as margens de reserva de confiabilidade para cima, forçando ciclos de aquisição mais antecipados para equipamentos de substituição, à medida que as instalações legadas se aproximam dos limites de capacidade.

Aceleração das Interconexões de Energia Renovável

Quase 2.600 GW de projetos de energia solar, eólica e armazenamento estão atualmente em filas de interconexão, mas historicamente apenas um quinto chega à operação comercial, ressaltando a importância de regiões como ERCOT e CAISO, cujas regras simplificadas sustentam uma demanda previsível de equipamentos de manobra.[2]Grid Strategies LLC, "Interconnection Queue Analysis 2025", gridstrategiesllc.com A alta penetração de recursos baseados em inversores produz desafios de regulação de tensão e harmônicos; portanto, a conformidade com a norma IEEE 1547 exige equipamentos de manobra que tolerem 200% de sobretensão durante o isolamento intencional. Os fabricantes de componentes estão respondendo com dispositivos de interrupção a vácuo que possuem desempenho dielétrico aprimorado e estão equipados com sensores digitais integrados, comprimindo o tempo de coordenação de relés para menos de 4 ms. Os operadores de rede na Califórnia tornaram obrigatórios os esquemas de mitigação de harmônicos no ponto de interconexão de energia renovável, impulsionando a adoção de condensadores síncronos acoplados a disjuntores de chaveamento de gerador de operação rápida. À medida que os acúmulos são resolvidos, os agrupamentos de projetos de energia renovável canalizam grandes pedidos para baias de GIS de alta tensão, que são montadas em casas-E pré-fabricadas que reduzem a fiação de campo em 40%.

Financiamento para Modernização da Rede Elétrica (IIJA, IRA, Títulos Estaduais)

O Escritório de Implantação de Rede supervisiona USD 22 bilhões em dotações da Lei de Infraestrutura Bipartidária, bem como USD 3 bilhões da Lei de Redução da Inflação, para iniciativas de resiliência e transmissão. Programas emblemáticos, como as Parcerias de Resiliência e Inovação de Rede (GRIP) no valor de USD 10,5 bilhões, fornecem às concessionárias horizontes plurianuais para implementar equipamentos de manobra resistentes a arcos e digitalmente habilitados que isolam falhas em 2 a 3 ciclos. As emissões de títulos estaduais reforçam os recursos federais: o Programa Estratégico Subterrâneo da Dominion Energy na Virgínia e o plano de instalação subterrânea de 10.000 milhas da PG&E na Califórnia comprometem juntos mais de USD 35 bilhões até 2033, todos especificando equipamentos de manobra selados com classificação IP68 para proteção contra inundações. A pontuação de subsídios favorece projetos que melhoram o Índice de Frequência Média de Interrupção do Sistema (SAIFI), incentivando a adoção de seccionadores automatizados e disjuntores motorizados integrados com sistemas avançados de gerenciamento de distribuição. As concessionárias capitalizam essa previsibilidade consolidando pedidos de compra gerais de três anos, fornecendo aos fabricantes compromissos firmes de volume que justificam expansões das linhas de montagem domésticas.

Expansão Acelerada de Centros de Dados (IA e Nuvem)

Microsoft, Meta e Alphabet, sozinhas, planejam USD 140 bilhões em despesas de capital para o exercício fiscal de 2025, aumentando as densidades médias de potência por rack para 50-75 kW e levando os projetistas de instalações a fazerem a transição de barramentos de baixa tensão de 480 V para distribuição de média tensão de 12 kV dentro das salas de espaço branco. Os equipamentos de manobra compactos isolados a gás (GIS) atendem às restrições de espaço enquanto fornecem energias de arco-flash inferiores a 5 cal/cm², uma especificação fundamental para a conformidade de tempo de atividade Tier 4. A "Data-Center Alley" (Alameda de Centros de Dados) da Virgínia representa mais de 20 milhões de pés quadrados de capacidade comissionada, criando picos concentrados de aquisição de equipamentos de manobra que se propagam pelos livros de pedidos dos fabricantes originais de equipamentos (OEM) com 6 a 9 meses de antecedência. O Texas está emergindo como um polo paralelo, graças à sua abundante capacidade de energia eólica e solar, que fornece contratos de compra de energia renovável que as empresas de hiperescala utilizam para cumprir seus compromissos de neutralidade de carbono. As arquiteturas de energia estão migrando para corrente contínua de 48 V dentro das fileiras de servidores para reduzir as perdas de conversão, criando um nicho para chaves de transferência de estado sólido com classificação CC com tempos de comutação inferiores a 2 µs.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Regulamentações rigorosas de segurança e ambientais | -0.6% | Nacional, com aplicação mais rigorosa na Califórnia e em Nova York | Médio prazo (2-4 anos) |

| Alto custo de capital inicial (CAPEX) para equipamentos avançados de MV/AT | -0.4% | Nacional, afetando desproporcionalmente concessionárias menores | Longo prazo (≥ 4 anos) |

| Escassez de técnicos de equipamentos de manobra com habilidades digitais | -0.3% | Nacional, concentrado em territórios rurais e de concessionárias menores | Longo prazo (≥ 4 anos) |

| Volatilidade nos preços de cobre e aço interrompendo os custos da lista de materiais (BOM) | -0.2% | Nacional, afetando todos os fabricantes e usuários finais | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Regulamentações Rigorosas de Segurança e Ambientais

A Parte 495 do Código de Regulamentações do Estado de Nova York (6 NYCRR) começa a eliminar progressivamente o SF₆ em janeiro de 2026, obrigando as concessionárias a apresentar inventários anuais de emissões e buscar isenções caso a caso para projetos de extensão de vida útil.[3]Departamento de Conservação Ambiental do Estado de Nova York, "6 NYCRR Part 495 SF6 Regulations", dec.ny.gov Massachusetts limitou as taxas anuais de vazamento para novos equipamentos de manobra isolados a gás em 1%, exigindo também a recuperação do gás ao final da vida útil e documentação da cadeia de custódia. A conformidade eleva o custo total de propriedade em aproximadamente USD 50.000 por disjuntor de 38 kV para cobrir sensores de detecção de vazamentos, equipes de manuseio certificadas e software de relatórios. Os OEMs se beneficiam a longo prazo, mas os orçamentos de curto prazo ficam sob pressão à medida que as concessionárias reespecificam projetos ou aceleram compras antes das datas de corte. Os sistemas municipais menores frequentemente enfrentam escassez de pessoal para os relatórios ambientais, o que pode atrasar ainda mais as aquisições e, ocasionalmente, levar ao uso de disjuntores legados recondicionados que ficam fora das regras de novos equipamentos.

Alto Custo de Capital Inicial (CAPEX) para Equipamentos Avançados de Média e Alta Tensão

O Índice de Preços ao Produtor para fabricação de equipamentos de manobra atingiu 332,801 em março de 2025, um aumento de 26% em relação a 2021, enquanto as médias do preço do cobre subiram mais 10% no acumulado do ano de 2025, após uma alta de 66% entre 2020 e 2023.[4]GEP, "Commodity Price Volatility Report 2025", gep.com Os projetos digitais, livres de SF₆ ou resistentes a arcos frequentemente acrescentam 20 a 35% aos preços base, aumentando o custo de uma configuração metálica blindada de 15 kV de USD 120.000 para mais de USD 160.000 por célula. Os prazos de entrega agora se estendem de 26 a 32 semanas, dobrando os custos de financiamento de estoque para empreiteiros presos entre contratos de preço fixo e cotações de materiais flutuantes. As grandes concessionárias de capital aberto se protegem firmando acordos de volume plurianuais, mas as cooperativas rurais carecem da escala de crédito e devem recorrer a fundos de títulos estaduais ou empréstimos do Serviço de Utilidades Rurais do USDA, estendendo assim os cronogramas dos projetos. O resultado é uma curva de adoção em duas velocidades: operadores bem financiados implantam equipamentos digitais e livres de SF₆, enquanto entidades menores prolongam a vida útil de alimentadores radiais com kits de modernização.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tensão: Alta Tensão Impulsiona o Crescimento Futuro

Os equipamentos de alta tensão são o claro motor de crescimento, avançando a uma CAGR de 6,54% em comparação com a trajetória geral de 4,69% do mercado de equipamentos de manobra dos Estados Unidos, mesmo que a baixa tensão tenha retido 40,02% da participação em 2025. Esse impulso decorre de programas federais que subsidiam a construção de novos corredores de 345 kV e 500 kV para transportar energia renovável das bacias de recursos para os centros populacionais. Espera-se que o tamanho do mercado de equipamentos de manobra dos Estados Unidos alocado ao segmento de alta tensão aumente proporcionalmente à medida que os operadores de transmissão regional dobrem sua capacidade para cumprir as metas de energia limpa de 2050.

Os fabricantes estão se adaptando de acordo: o demonstrador de disjuntor g³ de 420 kV da GE Vernova, financiado com USD 3,7 milhões do Departamento de Energia, valida a tecnologia de grande formato livre de SF₆. A Hitachi Energy está duplicando os sistemas de gerenciamento de gás de 245 kV na Pensilvânia, enquanto o portfólio Blue da Siemens Energy avança pelo processo de certificação UL para aplicações nos Estados Unidos. Coletivamente, esses movimentos confirmam que as contas de alta tensão capturarão uma participação crescente do mercado de equipamentos de manobra dos Estados Unidos até 2031.

Por Isolamento: Tecnologias Alternativas Desafiam a Dominância dos Equipamentos AIS

Os equipamentos de manobra isolados a ar (AIS) representaram 62,41% da receita de 2025, enquanto os sistemas de isolamento a vácuo e sólido estão registrando uma robusta CAGR de 12,55%, superando significativamente a taxa de crescimento do mercado de equipamentos de manobra dos Estados Unidos. As políticas ambientais que visam o SF₆ e os limites de uso do solo em subestações urbanas levam as concessionárias a preferir equipamentos compactos, selados e de baixa manutenção que também oferecem classificações mais elevadas de arco interno.

Espera-se que o tamanho do mercado de equipamentos de manobra dos Estados Unidos vinculado a "outros isolamentos" aumente à medida que as plataformas AirPlus da ABB e de ar limpo da Siemens obtenham 17 qualificações estaduais até 2027, acelerando os ciclos de substituição nos alimentadores da Califórnia propensos a incêndios florestais. A decisão da ABB de abrir o acesso à propriedade intelectual do AirPlus acelera as curvas de aprendizado entre setores e reduz os prêmios de risco dos OEMs, corroendo ainda mais a participação de mercado dos equipamentos AIS.

Por Tipo de Corrente: Crescimento da Corrente Contínua Acelera com a Integração de Armazenamento

As ofertas de corrente alternada detiveram 79,86% do valor em 2025, mas as linhas de corrente contínua registraram uma CAGR de 5,61%, impulsionadas por baterias de escala utilitária e backbones de 48 V de centros de dados. A Califórnia e o Texas juntos representam quase 80% da nova capacidade de armazenamento de energia em baterias, e cada instalação incorpora desconectores CC, fusíveis de estado sólido e contatores de ação rápida adequados para fluxo de potência bidirecional.

À medida que os portfólios de armazenamento de energia ultrapassam 10 GW até 2026, o tamanho do mercado de equipamentos de manobra dos Estados Unidos dedicado a arquiteturas CC atingirá a marca de USD 1,97 bilhão, refletindo tanto os equipamentos de equilíbrio de planta para fazendas de armazenamento quanto os painéis CC internos dentro de salas de computação de hiperescala. O crescimento é ainda mais estimulado pelos créditos fiscais federais de fabricação previstos na Seção 45X, que reembolsam até USD 0,07 por watt para inversores de armazenamento produzidos domesticamente que frequentemente incorporam baias de equipamentos de manobra CC.

Por Instalação: Crescimento Externo Impulsionado por Iniciativas de Resiliência

Os equipamentos internos representaram 75,05% da receita em 2025, mas os conjuntos externos cresceram a uma CAGR de 7,22%, impulsionados por mandatos de proteção contra incêndios florestais, furacões e inundações. A PG&E instalará 10.000 milhas de distribuição subterrânea usando equipamentos de manobra em suporte com classificação IP68 e capazes de submersão por 72 horas sem perda de integridade dielétrica.

As concessionárias da Flórida estão seguindo o mesmo caminho para cumprir as regras da Comissão de Serviços Públicos que exigem alimentadores reforçados nos condados costeiros, adquirindo equipamentos de manobra externos em aço inoxidável que suportam cargas de vento de 200 mph e impacto de projéteis de 15 psf. Como resultado, espera-se que a fatia externa da participação do mercado de equipamentos de manobra dos Estados Unidos aumente em pelo menos 2,85 pontos percentuais até 2031, especialmente nos estados que oferecem incentivos de desempenho em resiliência sob os subsídios GRIP.

Por Usuário Final: Concessionárias Lideram Tanto em Tamanho Quanto em Crescimento

As concessionárias consumiram 34,21% das remessas de 2025 e estão previstas para crescer a uma CAGR de 5,18%, refletindo fluxos de financiamento público incomparáveis e tarifação baseada em desempenho que recompensa métricas de resiliência. Espera-se que o tamanho do mercado de equipamentos de manobra dos Estados Unidos atribuível às concessionárias supere USD 8,6 bilhões até 2031, à medida que os operadores substituem disjuntores de óleo legados e automatizam alimentadores para reduzir o Índice de Duração Média de Interrupção do Sistema (SAIDI) para abaixo de 100 minutos.

Os clientes comerciais e industriais crescem de forma mais modesta, mas se beneficiam indiretamente quando as concessionárias incorporam equipamentos de manobra metálicos blindados de 15 kV com transferência de fonte dupla em subestações de nível de campus, uma configuração popular em fábricas de semicondutores e centros de dados de IA. Enquanto isso, a demanda residencial é filtrada por meio de conexões de energia solar comunitária que requerem combinações de medidor-principal listadas na norma UL 1558 equipadas com relés de arco-flash, embora isso permaneça um mercado de nicho.

Análise Geográfica

A Califórnia lidera a adoção de equipamentos isolados a gás (GIS) livres de SF₆ e isolados sólidos, impulsionada pelas rigorosas regulamentações de vazamento da Junta de Recursos do Ar do estado e pelo maior acúmulo nacional de projetos de energia renovável sob as reformas de gestão de filas do CAISO. Os pedidos de equipamentos de manobra de média tensão estão intimamente ligados aos orçamentos de mitigação de incêndios florestais, com totais superiores a USD 1,8 bilhão para seccionadores subterrâneos e religadores de 2025 a 2027. O Texas ocupa a segunda posição, impulsionado pelo design de mercado de acesso aberto do ERCOT e por uma onda de megaprojetos de centros de dados ao longo do corredor I-35, o que se traduz em instalações de GIS de alta tensão dimensionadas para primários de transformadores em banco de 450 MVA.

A Virgínia mantém o maior nó de demanda individual graças à Data-Center Alley

(Alameda de Centros de Dados), onde apenas o Condado de Loudoun adicionou 1,8 GW de carga crítica de TI em 2024, cada megawatt exigindo aproximadamente USD 250.000 em equipamentos de manobra de média tensão, elevando a participação do mercado de equipamentos de manobra dos Estados Unidos para o Atlântico Médio de 12,08% em 2025 para 13,67% esperados até 2031. O Nordeste lida com anéis de 69 kV envelhecidos que datam da década de 1970; os projetos de substituição em jurisdições da ISO-Nova Inglaterra favorecem quiosques GIS modulares para evitar restrições de espaço em áreas urbanas. O Sudeste se beneficia de relocações industriais e implantações recordes de energia solar em escala utilitária, canalizando pedidos para equipamentos de manobra externos metálicos fechados de 34,5 kV com classificação para operação em temperatura ambiente de 60 °C em climas úmidos. Enquanto isso, as concessionárias do Centro-Oeste se concentram em modernizações de resiliência, adicionando configurações internas resistentes a arcos em áreas propensas a tornados. Os estados das Montanhas Rochosas apresentam uma adoção mais lenta ligada ao menor crescimento de carga, mas solicitarão disjuntores especializados para alta altitude com distâncias dielétricas rebaixadas.

Cenário Competitivo

A concentração de mercado permanece moderada. Schneider Electric, ABB, Siemens Energy, GE Vernova e Hitachi Energy juntas controlaram aproximadamente 48% das remessas de 2024, deixando ampla participação para fabricantes regionais e fornecedores especializados de GIS. Os choques de custos gerados pelas tarifas proporcionaram aos titulares um incentivo para localizar a produção. A Schneider está investindo USD 700 milhões em sete fábricas nos Estados Unidos até 2027, criando 1.000 empregos e aumentando a capacidade anual de painéis de média tensão em 25%. A expansão de USD 120 milhões da ABB em dois estados tem como alvo produtos de baixa tensão para uso em centros de dados, enquanto a modernização de USD 60 milhões da Hitachi Energy dobra a produção de disjuntores de 245 kV na Pensilvânia.

A rivalidade tecnológica centra-se nas inovações livres de SF₆. A linha g³ da GE Vernova garantiu apoio do Departamento de Energia para comercializar disjuntores de tanque morto de 420 kV, enquanto a fórmula AirPlus da ABB foi disponibilizada como código aberto para acelerar a adoção entre setores. A Siemens Energy adquiriu a Trayer Engineering para garantir equipamentos externos hermeticamente selados adequados para planícies costeiras sujeitas a inundações, complementando seu portfólio de ar limpo "Blue". Grupos de capital privado também enxergam valor; por exemplo, a Quanta Services integrou diversas lojas regionais de montagem de painéis em sua plataforma de soluções para concessionárias para garantir contratos de engenharia, aquisição e construção (EPC) que frequentemente são fornecidos em conjunto com a aquisição de equipamentos de manobra.

A resiliência da cadeia de suprimentos permanece um diferenciador. As tarifas de aço e alumínio de 50% levaram os OEMs a construir linhas de fabricação domésticas; a instalação Mt. Juliet, Tennessee, da Schneider transforma bobinas de aço em chapas até o fechamento final em quatro dias, reduzindo os custos logísticos em 18%. Os prazos de entrega, embora ainda elevados em 26 a 32 semanas em comparação com o intervalo pré-pandêmico de 12 a 16 semanas, estão diminuindo para os fornecedores que integram verticalmente a usinagem de barramentos e o revestimento em pó. Os OEMs sem capacidade de fundição local enfrentam pressão nas margens, levando-os a firmar parcerias com fundições no Alabama e em Ohio por meio de contratos de longo prazo amortizados ao longo de carteiras de projetos financiadas pelo GRIP.

Líderes da Indústria de Equipamentos de Manobra dos Estados Unidos

ABB Ltd.

Siemens AG

General Electric Company

Schneider Electric SE

Eaton Corporation plc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Setembro de 2025: A NEMA propôs um enquadramento de compensação tarifária para catalisar USD 185 bilhões em fabricação doméstica de equipamentos elétricos.

- Março de 2025: A ABB destinou USD 120 milhões para uma nova fábrica de baixa tensão em Selmer, Tennessee, e para dobrar sua unidade em Senatobia, Mississippi.

- Março de 2025: A Schneider Electric anunciou uma expansão de fabricação nos Estados Unidos de USD 700 milhões, criando 1.000 empregos.

- Outubro de 2024: A Mitsubishi Electric Power Products investiu USD 86 milhões em uma fábrica de equipamentos de manobra na Pensilvânia voltada para disjuntores a vácuo.

Escopo do Relatório do Mercado de Equipamentos de Manobra dos Estados Unidos

O equipamento de manobra é um dispositivo que controla, regula e liga ou desliga o circuito elétrico. O sistema de fornecimento de energia está diretamente ligado ao sistema de equipamentos de manobra. Está localizado nos lados de alta e baixa tensão do transformador de potência. É utilizado para desligar a alimentação do equipamento para que possa ser examinado e mantido e para resolver o problema.

O mercado de equipamentos de manobra dos Estados Unidos é segmentado com base no tipo, isolamento, instalação e setor de usuário final. Por tipo, o mercado é segmentado em Baixa Tensão, Média Tensão e Alta Tensão. Por isolamento, o mercado é segmentado em Equipamentos de Manobra Isolados a Gás (GIS), Equipamentos de Manobra Isolados a Ar (AIS) e outros tipos. Por instalação, o mercado é segmentado em Interno e Externo, e por setor de usuário final, o mercado é segmentado em Comercial, Residencial e Industrial. Para cada segmento, o tamanho do mercado e as previsões foram elaborados com base na receita (USD).

| Baixa Tensão |

| Média Tensão |

| Alta Tensão |

| Equipamentos de Manobra Isolados a Gás (GIS) |

| Equipamentos de Manobra Isolados a Ar (AIS) |

| Outros |

| Equipamentos de Manobra em Corrente Alternada |

| Equipamentos de Manobra em Corrente Contínua |

| Interno |

| Externo |

| Concessionárias |

| Residencial |

| Comercial |

| Industrial |

| Por Tensão | Baixa Tensão |

| Média Tensão | |

| Alta Tensão | |

| Por Isolamento | Equipamentos de Manobra Isolados a Gás (GIS) |

| Equipamentos de Manobra Isolados a Ar (AIS) | |

| Outros | |

| Por Tipo de Corrente | Equipamentos de Manobra em Corrente Alternada |

| Equipamentos de Manobra em Corrente Contínua | |

| Por Instalação | Interno |

| Externo | |

| Por Usuário Final | Concessionárias |

| Residencial | |

| Comercial | |

| Industrial |

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de equipamentos de manobra dos Estados Unidos em 2026?

Está avaliado em USD 18,12 bilhões em 2026 e está projetado para atingir USD 22,79 bilhões até 2031.

Qual CAGR é esperada para os equipamentos de manobra dos EUA até 2031?

A taxa composta de crescimento anual prevista é de 4,69% para o período de 2026 a 2031.

Qual classe de tensão está crescendo mais rapidamente?

Os equipamentos de alta tensão lideram com uma CAGR de 6,54%, à medida que as concessionárias constroem novas linhas de transmissão.

Por que a demanda por equipamentos de manobra externos está crescendo?

As concessionárias estão fortalecendo as redes elétricas contra incêndios florestais, furacões e inundações, impulsionando os sistemas externos a uma CAGR de 7,22%.

Como as regulamentações de SF₆ estão influenciando as escolhas tecnológicas?

As proibições estaduais com início em 2026 estão direcionando os compradores para projetos a vácuo, isolados sólidos e de ar limpo que eliminam o SF₆.

Quais estados geram a maior demanda por equipamentos de manobra proveniente de centros de dados?

A Virgínia encabeça a lista, seguida pelo Texas, Califórnia e Carolina do Norte, devido às implantações de IA de hiperescala e infraestrutura em nuvem.

Página atualizada pela última vez em: